BAB II

TINJAUAN PUSTAKA

2.1 Definisi BMT (Baitul Mal wa Tamwil)

BMT adalah kependekan dari kata Balai Usaha Mandiri Terpadu atau Baitul Mal wa Tamwil, yaitu lembaga keuangan mikro (LKM) yang beroperasi berdasarkan prinsip-prinsip syariah. Baitul Mal wa Tamwil memiliki dua kata yaitu Baitul Mal (rumah harta), menerima titipan dana zakat, infaq, sedekah dan mengoptimalkan distribusuinya sesuai dengan peraturan dan amanahnya. Sedangkan Baitul Tamwil (rumah pengembangan harta), melakukan kegiatan pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonomi. Sebagai lembaga keuangan BMT bertugas menghimpun dana dari masyarakat (anggota BMT) yang mempercayakan dananya disimpan di BMT dan menyalurkan dana kepada masyarakat (anggota BMT) yang diberikan pinjaman oleh BMT. (Andri 2010:451).

Lembaga ini didirikan dengan maksud untuk memfasilitasi masyarakat bawah yang tidak terjangkau oleh pelayanan Bank Islam atau BPR Islam. Prinsip operasinya didasarkan pada prinsip bagi hasil, jual beli (ijarah), dan titipan (wadi’ah) (N.Huda dan M.Heykal, 2010:393).

pembiayaan/kredit. Oleh karena itu, legalitas BMT pada saat ini yang paling cocok adalah berbadan hukum koperasi. Baitul Maal-nya sebuah BMT, berupaya menghimpun dana dari anggota masyarakat yang berupa zakat, infak, dan shodaqoh dan disalurkan kembali kepada pihak yang berhak menerimanya ataupun dipinjamkan kepada anggota yang benar-benar membutuhkan melalui produk pembiayaan qordhul hasan (pinjaman dengan bunga nol persen). Sementara Baitut Tamwil, berupaya menghimpun dana masyarakat yang berupa simpanan pokok, simpanan wajib, sukarela dan simpanan berjangka serta penyertaan pihak lain, yang sifatnya merupakan kewajiban BMT untuk mengembalikannya. Dana yang terhimpun diputar secara produktif bisnis kepada para anggotanya dengan pola syariah.(Aulia:2009)

2.2 Aspek Legalitas BMT

Ketentuan pembentukan BMT berbadan hukum koperasi diperkuat oleh PP No.9/1995, dimana dalam penjelasan pasal 2 ayat 1 membolehkan penerapan sistem bagi hasil pada koperasi, sebagai berikut:

1) Jumlah pendiri minimal 20 orang 2) Jumlah pengurus minimal 20 orang

3) Jumlah pengelola minimal 3-5 orang, dimana mereka telah mengikuti pelatihan BMT dan manejer dengan pendidikan formal terakhir minimal D3.

menyediakan modal awal. Anggota biasa adalah para penyimpan (penabung) dan debitur.

5) Simpanan-simpanan yang ada meliputi: simpanan pokok, simpanan wajib, simpanan sukarela dan simpanan pendiri. Simpanan pokok adalah simpanan tertentu yang harus disimpan oleh anggota pada saat pendaftaran diri atau saat transaksi untuk pertama kalinya. Simpanan wajib adalah simpanan dalam jumlah tertentu yang diberikan anggota secara rutin. Simpanan pendiri adalah modal awal yang berasal dari para pendiri dalam jumlah tertentu berdasarkan hasil kesepakatan bersama, dimana simpanan ini tidak dapat diambil dan tidak memperoleh imbalan jasa bagi hasil tabungan.

6) Tumbuh dan berkembang di tempat-tempat yang belum atau tidak terjangkau oleh lembaga-lembaga keuangan yang ada, dengan bentuk awal berupa KSM (kelompok swadaya masyarakat).

7) Pengurus BMT sekaligus berfungsi sebagai Badan Pemeriksa dan mensupervisi manajemen (pelaksanaan) BMT.(Aulia:2009)

2.3 Akad dan Produk Dana BMT

2.3.1 Produk penghimpunan dana lembaga keuangan islam

1) Giro Wadiah, adalah produksimpanan yang bisa dittarik kapan saja. Dana nasabah dititipkan di BMT dan boleh dikelola. Setiap saat nasabah berhak mengambilnya dan berhak mendapatkan bonus dari keuntungan pemanfaatan giro oleh BMT. Besarnya bonus tidak ditetapkan dimuka, tetapi benar-benar merupakan kebijaksanaan BMT. (Fatwa DSN-MUI No. 01/DSN-MUI/IV/2000).

2) Tabungan Mudharabah, dana yang disimpan nasabah akan dikelola BMT, untuk memperoleh keuntungan. Keuntungan akan diberikan kepada nasabah berdasarkan kesepakatan nasabah. Nasabah bertindak sebagai sahibul mal dan lenbaga keuangan Islam bertindak sebagai mudharib. (Fatwa DSN-MUI No. 02/DSN-MUI/IV/2000).

3) Deposito Mudharabah, BMT bebas melakukan berbagai usaha yang tidak bertentangan dengan Islam dan mengembangkannya. BMT bebas mengelola dana (mudharabah mutaqah). BMT berfungsi sebagai mudharib sedangkan nasabah sebagai sahibul maal. Ada juga dana nasabah yang dititipkan untuk usaha tertentu. Nasabah memberi batasan pengguna dana untuk jenis dan tempat tertentu, jenis ini disebut mudharabah muqayyadah.

2.3.2 Produk Penyaluran Dana

memberikan penghasilan. Pola pembiayaan tersebut menurut (Jamal 2009:37) adalah :

1) Pembiayaan Mudharabah

Pembiayaan modal kerja yang diberikan oleh BMT kepada anggota, dimana pengelolaan usaha sepenuhnya diserahkan kepada anggota sebagai nasabah debitur. Dalam hal ini anggota (nasabah) menyediakan usaha dan sistem pengelolaannya (manajemennya).

2) Pembiayaan Musyarakah

Pembiayaan berupa sebagian modal yang diberikan kepada anggota dari modal keseluruhan. Pihak BMT dapat dilibatkan dalam proses pengelolaannya. Pembagian keuntungan yang proporsional dilakukan sesuai dengan perjanjian kedua belah pihak.

3) Pembiayaan Murabahah

Pembiayaan yang diberikan kepada anggota untuk pembelian barang-barang yang akan dijadikan modal kerja. Pembiayaan ini diberikan untuk jangka pendek yaitu tidak lebih dari 6 sampai 9 bulan atau lebih dari itu. Keuntungan bagi BMT diperoleh dari harga yang dinaikkan. 4) Pembiayaan al-Qardhul Hasan

2.4 Ruang Gerak dan Model Organisasi Baitul Maal wa Tamwil

Ruang gerak BMT menyangkut persoalan bida’ah yang digarap oleh BMT dan juga batasan-batasan beberapa limitasi sebagai irama dan integrasi operasionalnya (Al-Anshori,1993:73).

Jika dilihat dari substansi institusi BMT, tentunya yang jelas terlihat bahwa BMT bergerak dalam bidang Baitul Maal dan Baitul Tamwil. Namun, dalam perkembangannya dilapangan, BMT juga membutuhkan sektor riil dalam rangka memback-up dan sebagai buffer bagi biaya operasional BMT secara menyeluruh dengan pola subsidi silang, mengingat bahwa usaha riil yang berhasil keuntungannya jauh lebih besar. (Yunus, 2009:112).

Sedangkan yang dimaksud dengan model organisasi BMT ini adalah meliputi karakteristik dan struktur organisasi yang tidak terlepas dari visi, misi dan tujuan serta tata nilai yang akan dicapai oleh BMT secara menyeluruh. (Triyuwono, 1998:19)

2.5 Prinsip Operasional BMT

Menurut Hamidi (dalam Aulia, 2009), prinsip operasional BMT tidak jauh berbeda dengan prinsip-prinsip yang digunakan oleh bank-bank Islam yaitu prinsip simpan (tabungan), bagi hasil, jual beli, sewa, jasa. Ada tiga prinsip yang dilaksanakan oleh BMT, yaitu:

antara BMT dengan penyedia dana (penabung). Bentuk yang berdasarkan prinsip ini adalah mudharabah dan musyarakah.

2) Sistem jual beli dengan Mark Up (keuntungan), dimana sistem ini merupakan tata cara jual beli yang dalam pelaksanaannya BMT mengangkat nasabah sebagai agen yang diberikan kuasa untuk melakukan pembelian barang atas nama BMT, kemudian BMT bertindak sebagai penjual yang menjual barang tersebut kepada nasabah dengan sejumlah harga beli ditambah keuntungan bagi BMT (mark up/margin). Keuntungan yang diperoleh BMT akan dibagikan juga kepada penyedia/penyimpan dana. Bentuk produk ini yaitu murabahah dan Ba’i Bit’tsaman Ajil.

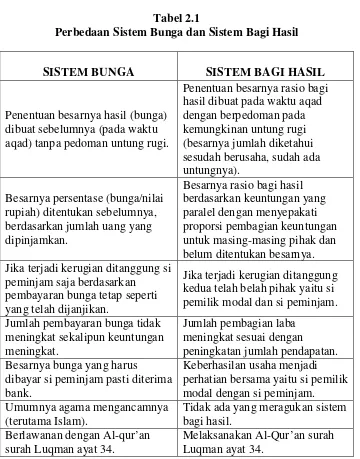

Tabel 2.1

Perbedaan Sistem Bunga dan Sistem Bagi Hasil

SISTEM BUNGA SISTEM BAGI HASIL

Penentuan besarnya hasil (bunga) dibuat sebelumnya (pada waktu aqad) tanpa pedoman untung rugi.

Penentuan besarnya rasio bagi hasil dibuat pada waktu aqad dengan berpedoman pada kemungkinan untung rugi (besarnya jumlah diketahui sesudah berusaha, sudah ada untungnya).

Besarnya persentase (bunga/nilai rupiah) ditentukan sebelumnya, berdasarkan jumlah uang yang dipinjamkan.

Besarnya rasio bagi hasil berdasarkan keuntungan yang paralel dengan menyepakati proporsi pembagian keuntungan untuk masing-masing pihak dan belum ditentukan besarnya. Jika terjadi kerugian ditanggung si

peminjam saja berdasarkan pembayaran bunga tetap seperti yang telah dijanjikan.

Jika terjadi kerugian ditanggung kedua telah belah pihak yaitu si pemilik modal dan si peminjam. Jumlah pembayaran bunga tidak

meningkat sekalipun keuntungan meningkat.

Jumlah pembagian laba meningkat sesuai dengan

peningkatan jumlah pendapatan. Besarnya bunga yang harus

dibayar si peminjam pasti diterima bank.

Keberhasilan usaha menjadi perhatian bersama yaitu si pemilik modal dengan si peminjam. Umumnya agama mengancamnya

(terutama Islam).

Tidak ada yang meragukan sistem bagi hasil.

Berlawanan dengan Al-qur’an surah Luqman ayat 34.

Melaksanakan Al-Qur’an surah Luqman ayat 34.

2.6 Peningkatan Ekonomi Masyarakat

Kamus Besar Bahasa Indonesia proses, cara, perbuatan meningkatkan (usaha, kegiatan).

Kedua, ekonomi secara etimologi berasal dari bahasa Yunani yakni Oikonomia. Oikonomia sendiri berasal dari dua suku kata yakni oikos dan nomos. Oikos berarti rumah tangga dan nomos berarti aturan. Dengan demikian secara sederhana, ekonomi dapat diartikan sebagai kegiatan yang mengurus rumah tangga yang dalam bahasa inggris disebut dengan istilah economics (Alvi:2008).

Sedangkan secara terminologi/istilah, ekonomi adalah pengetahuan tentang peristiwa dan persoalan yang berkaitan dengan upaya manusia baik individual atau kelompok dalam memenuhi kebutuhan yang tidak terbatas yang dihadapkan pada sumber-sumber terbatas. Sedangkan menurut para ahli ekonomi seperti Marshall sebagaimana yang dikutip oleh Ahmad Karim dalam bukunya, berpendapat bahwa ekonomi adalah ilmu yang mempelajari usaha-usaha individu maupun kelompok dalam ikatan pekerjaan sehari-hari yang berhubungan dengan bagaimana pula mempergunakan pendapatan tersebut (Alvin:2008).

Ketiga, masyarakat secara etimologi diartikan sebagai sejumlah manusia dalam arti seluas-luasnya dan terkait oleh sesuatu kebutuhan yang mereka anggap sama. Sedangkan secara teminologi/istilah masyarakat diartikan sebagai berikut:

2) Selo Soemarjan; orang-orang yang hidup bersama yang menghasilkan budaya.

3) Parsuli Suparlan; Suatu kehidupan sosial manusia yang menepati suatu wilayah tertentu.

Jika dilihat dari beberapa definisi tersebut maka, sukar untuk memberikan batasan tentang masyarakat. Sukarnya batasan masyarakat itu dikarenakan konsep masyarakat meliputi berbagai faktor. Tetapi secara garis besar masyarakat dapat dibagi kepada dua pengertian, yakni pengertian masyarakat secara luas dan pengertian masyarakat secara sempit (Alvin:2008).

Menurut Elly Iriawan (dalam Alvin, 2008), istilah masyarakat dalam konteks pengembangan masyarakat adalah sekelompok orang-orang yang bertempat tinggal di suatu wilayah geografis tertentu dimana satu sama lainnya saling berinteraksi untuk mencapai tujuan hidupnya.

Pembahasan mengenai usaha kecil tidak lepas dari pemahaman tentang lingkungan dan sistem perusahaan berskala kecil serta pengusahannya yang termasuk kedalam kelola BMT. Berbagai kegiatan dilakukan usaha kecil dan hambatan-hambatan yang dijumpai dalam dunia usaha tercakup dalam suatu istilah yang disebut kewirausahaan. Peran seorang wirausahawan sangat mendominasi perilaku bisnis dan sangat menentukan arah masa depan bagi suatu usaha kecil.

2.7 Bentuk dan Jenis Usaha Kecil.

menurut jenis berdasarkan pada pola kepemimpinan dan pertanggungjawabannya. Penggolongan menurut jenis berdasarkan pada jenis produk atau jasa yang dihasilkan serta aktifitas yang dilakukan. Disamping penggolongan berdasarkan kategori diatas pada hakikatnya usaha kecil yang ada secara umum dikelompokkan kedalam tiga golongan khusus yang meliputi :

1) Industri Kecil

Misalnya : Industri kerajinan rakyat, industri pembuatan batu bata, konveksi, salon dan rias pengantindan berbagai indutri lainnya.

2) Perusahaan Berskala kecil

Misalnya : Restoran, toko kerajinan, koperasidan lainnuya. 3) Sektor informal

Misalnya : Agen barang bekas,kios kaki lima dan lainnya. Berdasarkan bentuk usahannya, maka perusahaan dapat digolongkan dalam dua bentuk :

a) Usaha Perseorangan

b) Usaha Persekutuan

Usaha persekutuan berusaha mencapai tujuan-tujuan perusahaan dalam memperoleh laba. Merupakan bentuk kerjasama dari beberapa orangf yang bertanggung jawab secara pribadi terhadap kewajiban-kewajiban usaha persekutuannya. Bentuk pertanggung jawaban dan pola kepemimpinannya berbeda-beda menurut bentuk persekutuan yang dibentuk. Jenis usaha kecil dikategorikan berdasarkan jenis produk atau jasa yang dihasilkan atau aktifitas yang dilakukan suatu usaha kecil, serta mengacu pada kriteria usaha kecil.

4) Keunggulan Usaha Kecil

Pada kenyataannya usaha kecil mampu tetap bertahan dan mengantisipasi kelesuan perekonomian yang diakibatkan inflasi maupun sektor berbagai faktor penyebab lainnya. Tanpa subsidi dan proteksi, industri kecil di Indonesia mampu menambah nilai devisa bagi negara. Sedangkan sektor informal mampu berperan sebagai penyangga dalam perekonomian masyarakat bawah.

5) Tujuan Pengembangan Usaha Kecil

Usaha kecil merupakan salah satu bentuk kewirausahaan yang perlu dikembangkan. Adapun tujuan pengembangan usaha kecil adalah : a) Pertumbuhan dan peningkatan kemampuan usaha kecil agar menjadi

b) Pertumbuhan dan peningkatan kemampuan usaha kecil agar menjadi usaha yangmandiri. Kemandirian dalam menjalankan usahanya dapat dicapai apabila pengusaha tersebut mampu menentukan tiap jalan usahanyasecara berkesinambungan.

2.8 Pendapatan, Keuntungan dan Kredit 2.8.1 Pendapatan

Salah satu tolak ukur yang dapat digunakan untuk menilai kondisi perekonomian suatu negara adalah pendapatan nasional. Tujuan dari perhitungan pendapatan nasional ini adalah untuk mendapatkan gambaran tentang tingkat ekonomi yang telah dicapai dan nilai output yang diproduksi, komposisi pembelanjaan agregat, sumbangan dari berbagai sektor perekonomian, serta tingkat kemakmuran yang dicapai (Sukirno, 2008).

Pendapatan sangat berpengaruh bagi kelangsungan hidup perusahaan, semakin besar pendapatan yang diperoleh maka semakin besar kemampuan perusahaan untuk membiayai segala pengeluaran dan kegiatan-kegiatan yang akan dilakukan oleh perusahaan.

Pendapatan disposabel (Yd) adalah pendapatan nasional yang secara nyata dapat dibelanjakan oleh masyarakat, tidak termasuk didalamnya pendapatan pemerintah seperti pajak, cukai dan sektor pemerintah.Variabel yang mempengaruhi besar kecilnya pendapatan disposabel:

2) Pembayaran Alihan/Transfer Payment (R) Pembayaran alihan merupakan pembayaran-pembayaran khusus pemerintah kepada masyarakat yang sifatnya merupakan pembayaran ekstra atau tunjangan, misalnya tunjangan pensiun, tunjangan hari raya, gaji ke-13, dll.

Berdasarkan ada tidaknya pajak (T) dan pembayaran alihan (R) di dalam perekonomian suatu negara, besarnya pendapatan disposabel agregat dapat ditulis dalam kalimat matematis sebagai berikut:

• Kondisi tidak terdapat pajak dan pembayaran alihan Yd = Y

• Kondisi terdapat Pajak (T) Yd = Y – T

• Kondisi hanya ada pembayaran alihan (Transfer) Yd = Y + R

• Kondisi terdapat pajak dan pembayaran alihan (Transfer) Yd = Y – T + R

Pendapatan disposabel merupakan variabel bebas dalam persamaan fungsi konsumsi dan tabungan bukanlah pendapatan nasional. Persamaan Fungsi Pendapatan adalah:

Yd = C + S Dimana :

Berdasarkan keterangan diatas, maka komposisi Produk Domestik Bruto suatu negara terdiri dari Konsumsi, Investasi, Pengeluaran Pemerintah,

a. Fungsi Konsumsi

Teori Konsumsi Keynes baru muncul pada saat masa Great Depression tahun 1929-1930. Seperti yang telah dijelaskan diatas, teori ini menentang teori lama, yaitu teori ekonomi klasik. Teori ekonomi klasik menganut paham yang dicetuskan oleh J.B. Say, “Supply creates its own demand”, Penawaran menciptakan permintaannya sendiri. Keynes menolak pendapat yang membuat pemerintah yang sebenarnya bisa membenahi dan menghentikan depresi, tidak berbuat apa-apa karena teori ini.

Teori Konsumsi Keynes menyatakan bahwa “Pengeluaran seseorang untuk konsumsi dan tabungan dipengaruhi oleh pendapatannya. Semakin besar pendapatan seseorang maka akan semakin banyak tingkat konsumsinya pula, dan tingkat tabungannya pun akan semakin bertambah. dan sebaliknya apabila tingkat pendapatan seseorang semakin kecil, maka seluruh pendapatannya digunakan untuk konsumsi sehingga tingkat tabungannya nol”.

Teori Konsumsi Keynes didasarkan pada 3 pendapat, yaitu:

1) Konsumsi meningkat apabila pendapatan meningkat, akan tetapi besarnya peningkatan konsumsi tidak akan sebesar peningkatan pendapatan, oleh karenanya adanya batasan dari Keynes sendiri yaitu bahwa kecenderungan mengkonsumsi marginal = MPC (Marginal Propensity to Consume) adalah antara nol dan satu, dan pula besarnya perubahan konsumsi selalu diatas 50% dari besarnya perubahan pendapatan (0,5<MPC<1).

2) Rata-rata kecenderungan mengkonsumsi = APC (Avarage Propensity to Consume). akan turun apabila pendapatan naik, karena peningkatan pendapatan selalu lebih besar daripada peningkatan konsumsi, sehingga sehingga pada setiap naiknya pendapatan pastilah akan memperbesar tabungan. Dengan demikian dapat dibuatkan satu pernyataan lagi bahwa setiap terjadi peningkatan pendapatan maka pastilah rata-rata kecenderungan menabung akan semakin tinggi.

3) Bahwa pendapatan adalah merupakan determinan (faktor penentu utama) dari konsumsi. Faktor lain dianggap tidak berarti.

maka konsumsi juga akan meningkat. Hanya saja tidak sebesar peningkatan pendapatan disposabel.

Fungsi konsumsi Keynes dapat dijabarkan dengan rumus : C = a + MPC (Yd)

Dimana:

C = Konsumsiagregat

a = Autonomous consumption (tingkat konsumsi minimal untuk bertahan hidupwalaupun pendapatan=0)

Yd = Disposable Income; atau pendapatan yang siap dibelanjakan Pendapatan disposable menyesuaikan dengan keadaan perekonomian yang dianalisa. Apabila kondisi perekonomian tidak terdapat pajak dan transfer pemerintah maka Yd = Y. Namun Yd menjadi Y – T ketika dalam perekonomian terdapat pajak, dan menjadi Y – T + R ketika terdapat pajak dan transfer pemerintah.

MPC = Marginal Prospensity to Consume yaitu angka yang menunjukkan besaran perubahan konsumsi sebagai respon terhadapkenaikan disposableincome. Angka yang dihasilkan dari perubahan konsumsi dibagi perubahan disposable income karena perubahan konsumsi.

���= ∆�

∆�

���= ��

��

Dimana :

Cn = Tingkat konsumsi pada tingkat pendapatan nasional sebesarn

Yn = Tingkat disposable income pada tingkat pendapatan nasional sebesar n

2.8.2 Keuntungan

Keuntungan/laba merupakan tujuan utama suatu perusahaan dalam menjalankan usahanya. Proses produksi dilaksanakan seefisien mungkin dengan tujuan untuk meningkatkan keuntungan. Menurut Sunaryo (dalam Sukirno, 2002) keuntungan / laba adalah selisih antara total pendapatan dengan total biaya yang merupakan insentif bagi produsen untuk melakukan produksi. Keuntungan inilah yang mengarahkan produsen untuk mengalokasikan sumber daya ke proses produksi tertentu.

Perhitungan laba dilakukan dengan membandingkan biaya marginal (MC) dan pendapatan marginal (MR). Laba maksimum akan tercapai pada saatMR=MC.

π = TR –TC

Dimana : π : Keuntungan

TR : Penerimaan Total (Total Revenue) TC : Biaya Total (Total Cost)

•TR = PQ.

Dimana ; TR = Penerimaan Total

P = Harga Barang

Q = Jumlah barang yang dijual.

Keuntungan total merupakan penerimaan total (TR) dikurangi biaya total (TC). Keuntungan total akan mencapai maksimum apabila selisih positif antara TR dengan TC mencapai angka terbesar (Sukirno, 2002).

Total Cost (ongkos total ) adalah penjumblahan antara ongkos total tetap dengan ongkos total variabel. TC = TFC + TVC. Sedangkan, Total Revenue (TR) adalah penerimaan total dari hasil penjualan output.Berdasarkan konsep penerimaan dan biaya (TR dan TC) dapat diketahui beberapa kemungkinan diantaranya :

TR < TC = Keadaan untung / laba TR= TC = Keadaan Break Even Point TR > TC = Keadaan rugi.

2.8.3 Kredit

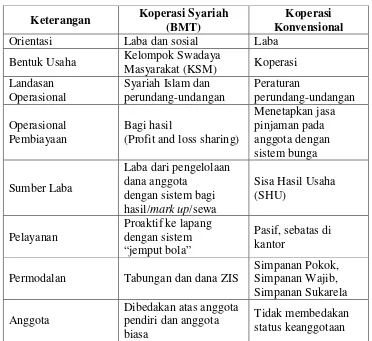

Koperasi syariah (BMT) dan koperasi konvensional tetap memiliki kekhasasan dalam operasionalnya yang berbeda satu sama lain. Perbedaan tersebut dapat dilihat pada Tabel 2.2.

Tabel 2.2

Perbedaan Operasional antara BMT dan Koperasi Konvensional

Keterangan Koperasi Syariah (BMT)

Koperasi Konvensional Orientasi Laba dan sosial Laba

Bentuk Usaha Kelompok Swadaya

Masyarakat (KSM) Koperasi Landasan

Operasional

Syariah Islam dan perundang-undangan Peraturan perundang-undangan Operasional Pembiayaan Bagi hasil

(Profit and loss sharing)

Menetapkan jasa pinjaman pada anggota dengan sistem bunga

Sumber Laba

Laba dari pengelolaan dana anggota

dengan sistem bagi hasil/mark up/sewa

Sisa Hasil Usaha (SHU)

Pelayanan

Proaktif ke lapang dengan sistem “jemput bola”

Pasif, sebatas di kantor

Permodalan Tabungan dan dana ZIS

Simpanan Pokok, Simpanan Wajib, Simpanan Sukarela Anggota

Dibedakan atas anggota pendiri dan anggota biasa

Tidak membedakan status keanggotaan

2.9 Penelitian Terdahulu

(X2) yang diterima mempunyai pengaruh positif terhadap jumlah pendapatan nasabah BMT Taliberdaya dengan koefisiennya menunjukkan sebesar 2, 437 (X1) dan 1,349 (X2), artinya apabila modal kerja bertambah 1% dengan menganggap faktor lain tetap (ceteris paribus) maka akan meningkatkan jumlah pendapatan sebesar 2,437 % (X1) dan 1,349 (X2). Sehingga dapat disimpulkan bahwa BMT Taliberdaya dinilai dapat memberikan pengaruh positif terhadap perkembangan usaha mikro kecil yang berdampak langsung terhadap peningakatan pendapatan para pelaku usaha kecil di Makassar yang telah memperoleh dana murabahah.

2) Hana Erlinda N.M (2014) Analisis Pengaruh Pemberian Kredit Usaha Rakyat ( KUR ) Terhadap Kinerja Usaha Kecil di Kota Makassar. Dengan hasil penelitian: menggunakan metode deskriptif dengan pendekatan kuantitatif, Kredit Usaha Rakyat (KUR) berpengaruh nyata (signifikan) terhadap pengusaha usaha mikro dan kecil (UMK) di kota Makassar. Dengan adanya program bantuan Kredit Usaha Rakyat (KUR) bagi pengusaha usaha mikro dan kecil (UMK) maka terjadi peningkatan pendapatan serta kesempatan kerja bagi pengusaha usaha mikro dan kecil (UMK) di kota Makassar.

di daerah Ho ditolak. Maka keputusan menolak Ho mengandung arti bahwa ada hubungan atau pengaruh positif yang signifikan antara pendapatan sebelum pembiayaan murabahah terhadap pendapatan sesudah pembiayaan murabahah. Tak jauh berbeda dengan hasil uji dua sampel berpasangan spearman, dari hasil uji tersebut didapat z sebesar -3,335 dengan tariff nyata 5%, maka nilai z tersebut terletak didaerah Ho ditolak berarti pendapatan sesudah pembiayaan murabahah ≠ pendapatan sebelum pembiayaan murabahah. Dengan demikian, karena ada perubahan yang signifikan dalam pendapatan sesudah pembiayaan murabahah, berarti pembiayaan murabahah yang diberikan BMT Berkah Mandiri berpengaruh positif terhadap perubahan pendapatan nasabah. 2.10 Kerangka Konseptual

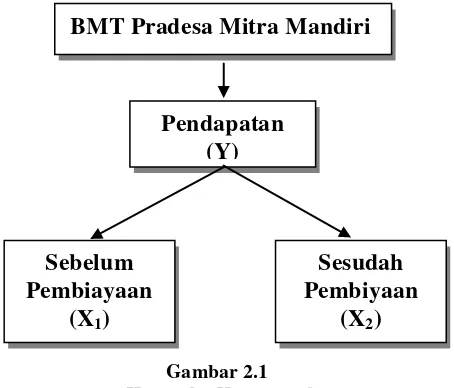

BMT pradesa adalah sebuah lembaga keuangan mikro syariah yang memberikan akses lebih mudah kepada pelaku usaha mikro kecil untuk membantu pelaku usaha mikro kecildi Binjai. Adapun yang menjadi kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Sebelum

Pembiayaan (X1)

BMT Pradesa Mitra Mandiri

Pendapatan (Y)

Sesudah Pembiyaan