BAB II

TINJAUAN PUSTAKA

2.1. Teori Keuangan Negara

Ada beberapa alternatif pembiayaan untuk penyediaan barang-barang publik

yang dilakukan oleh negara antara lain ( Rosdiana dan Irianto, 2012 ) :

1. Cetak Uang,

2. Pinjaman Luar Negeri,

3. Pinjaman Dalam Negeri,

4. Menjual Cadangan Devisa,

5. Pemungutan Pajak.

Sebagai amanat Pasal 23 C Bab VIII UUD 1945, keuangan negara harus

diatur dalam undang-undang terkait dengan pengelolaan hak dan kewajiban negara.

Amanat ini dituangkan dalam Undang-Undang nomor 17 Tahun 2003 tentang

Keuangan negara. Disamping itu dalam diktum menimbang Undang-Undang no 17

tahun 2003 juga disebutkan latar belakang penyelenggaraan pemerintahan negara

untuk mewujudkan tujuan bernegara yang menimbulkan hak dan kewajiban negara

yang dapat dinilai dengan uang. Pengertian keuangan negara dalam perspektif

Undang-undang No 17 tahun 2003 dituangkan dalam Bab I Ketentuan Umum, pasal 1

angka (1) yaitu: Keuangan Negara adalah semua hak dan kewajiban negara yang

barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan

kewajiban tersebut.

Dengan demikian pengertian keuangan negara diatas meliputi hal-hal sebagai

berikut:

1. Hak negara untuk memungut pajak, mengeluarkan dan mengedarkan uang, dan

melakukan pinjaman

2. Kewajiban negara untuk menyelenggarakan tugas layanan umum pemerintahan

negara dan membayar tagihan pihak ketiga

3. Penerimaan negara

4. Pengeluaran negara

5. Penerimaan daerah

6. Pengeluaran daerah

7. Kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain

berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai

dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan

negara/perusahaan negara

8. Kekayaan pihak lain yang dikuasai oleh pemerintah dalam rangka penyelenggaran

tugas pemerintahan dan atau kepentingan umum

9. Kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang

Pendekatan yang digunakan dalam merumuskan keuangan negara pada

Undang-undang Nomor 17 tahun 2003 ini adalah dari sisi objek, subjek, proses dan

tujuan.

Dari sisi objek, yang dimaksud dengan keuangan negara meliputi semua hak

dan kewajiban negara yang dapat dinilai dengan uang, termasuk kebijakan dan

kegiatan dalam bidang fiskal, moneter dan pengelolaan kekayaan negara yang

dipisahkan, serta segala sesuatu baik berupa uang, maupun barang yang dapat

dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

Dari sisi subjek, yang dimaksud dengan keuangan negara meliputi seluruh

objek sebagaimana tersebut di atas yang dimiliki negara, dan atau dikuasai oleh

pemerintah pusat, pemerintah daerah, perusahaan negara/daerah, dan badan lain yang

ada kaitannya dengan keuangan negara.

Dari sisi proses, keuangan negara mencakup seluruh rangkaian kegiatan yang

berkaitan dengan pengelolaan objek sebagaimana tersebut di atas mulai dari

perumusan kebijakan dan pengambilan keputusan sampai dengan

pertanggungjawaban.

Dari sisi tujuan, keuangan negara meliputi seluruh kebijakan, kegiatan dan

hubungan hukum yang berkaitan dengan pemilikan dan atau penguasaan objek

sebagaimana tersebut di atas dalam rangka penyelenggaraan pemerintahan.

Bidang pengelolaan keuangan negara yang demikian luas dapat dikelompokan

dalam sub bidang pengelolaan fiskal, sub bidang pengelolaan moneter dan sub bidang

Dalam rangka mendukung terwujudnya good governance dalam

penyelenggaraan negara, pengelolaan keuangan negara perlu diselenggarakan secara

profesional, terbuka, dan bertanggung jawab sesuai dengan aturan pokok yang telah

ditetapkan dalam Undang-Undang Dasar 1945.

Sesuai dengan amanat pasal 23 C Undang Dasar 1945,

Undang-Undang tentang Keuangan Negara perlu menjabarkan aturan pokok yang telah

ditetapkan dalam undang undang dasar tersebut ke dalam asas-asas umum yang

meliputi baik asas-asas yang telah lama dikenal dalam pengelolaan keuangan negara,

seperti asas tahunan, asas universalitas, asas kesatuan, dan asas spesialitas maupun

asas-asas baru sebagai pencerminan best practises (penerapan kaidah-kaidah yang

baik) dalam pengelolaan keuangan negara, antara lain:

1. akuntabilitas berorientasi hasil,

2. profesionalitas,

3. proporsionalitas,

4. keterbukaan dalam pengelolaan keuangan negara,

5. pemeriksaan keuangan oleh badan pemeriksa yang bebas dan mandiri,

Asas-asas umum tersebut diperlukan pula guna menjamin terselenggaranya

prinsip-prinsip pemerintahaan daerah sebagaimana telah dirumuskan dalam Bab VI

Undang-Undang Dasar 1945.

Dengan dianutnya asas-asas umum tersebut di dalam Undang-Undang tentang

Keuangan Negara, pelaksanaan undang-undang ini selain menjadi acuan dalam

landasan pelaksanaan desentralisasi dan otonomi daerah di negara kesatuan Republik

Indonesia.

2.2. Gambaran Umum Tentang Pajak

Secara konstitusional, dasar hukum perpajakan di Indonesia tersurat dalam

Pasal 23A Undang-Undang Dasar 1945 (setelah perubahan), yang mengatakan bahwa

“Pajak dan pungutan lain untuk keperluan negara diatur dengan undang-undang”.

Pajak tidak memberikan imbalan yang secara langsung dapat ditunjuk, atau secara

ekstrim dapat dikatakan bahwa pajak tidak memberikan “imbalan”. Peralihan

kekayaan yang tanpa imbalan hanya dapat berupa pemberian secara sukarela, oleh

karena itu pemungutan pajak harus dilakukan dengan persetujuan rakyat (DPR)

terlebih dahulu.

Ada beberapa teori yang menjelaskan atau memberikan justifikasi pemberian

hak kepada negara untuk memungut pajak, teori-teori tersebut adalah (Waluyo dan

Ilyas, 2000):

1. Teori Asuransi. Menurut teori ini negara melindungi jiwa, harta benda, dan

hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diibaratkan

sebagai premi asuransi karena memperoleh jaminan tersebut.

2. Teori Kepentingan. Menurut teori ini pembagian beban pajak kepada rakyat di

dasarkan pada kepentingan masing-masing orang, semakin besar kepentingan

3. Teori Daya Pikul. Menurut teori ini beban pajak untuk semua orang harus sama

beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing

orang.

4. Teori Bakti. Menurut teori ini dasar keadilan pemungutan pajak terletak pada

hubungan rakyat dengan negaranya. Sebagai warga negara yang berbakti rakyat

harus selalu menyadari bahwa pembayaran pajak adalah suatu kewajiban.

5. Teori Asas Daya Beli. Menurut teori ini dasar keadilan terletak pada akibat

pemungutan pajak, maksudnya memungut pajak berarti menarik daya beli dari

rumah tangga masyarakat untuk rumah tangga negara, kemudian negara akan

menyalurkannya kembali ke masyarakat dalam bentuk pemeliharaan

kesejahteraan masyarakat, dengan demikian kepentingan seluruh masyarakat

lebih diutamakan.

Pajak sebenarnya adalah gejala masyarakat, artinya bahwa pajak hanya

terdapat dalam masyarakat. Jika tidak ada masyarakat maka tidak akan ada pajak

(Soemitro, 2001). Menurut Undang-Undang Nomor 28/2007, Pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran

rakyat.

Para ahli hukum pajak juga mencoba untuk memberikan pengertian mengenai

pajak. Menurut P.J.A. Adriani, pajak adalah iuran kepada negara (yang dapat

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk,

dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubung dengan tugas negara untuk menyelenggarakan pemerintahan (Soemitro,

2001).

Sedangkan menurut Soemitro, 2001, pengertian pajak ditinjau dari segi

hukum adalah perikatan yang timbul karena undang-undang yang mewajibkan

seseorang yang memenuhi syarat-syarat yang ditentukan oleh undang-undang

(Tatbestand) untuk membayar sejumlah uang kepada (kas) negara yang dapat

dipaksakan, tanpa mendapatkan suatu imbalan yang secara langsung dapat ditunjuk,

yang digunakan untuk membiayai pengeluaran-pengeluaran negara (rutin dan

pembangunan) dan yang digunakan sebagai alat (pendorong-penghambat) untuk

mencapai tujuan di luar bidang keuangan.

Dari definisi tersebut terlihat bahwa pajak bukan semata-mata ditujukan untuk

mencapai tujuan ekonomi yang memberi kesan bahwa pemerintah memungut pajak

terutama atau semata-mata untuk memperoleh uang atau dana untuk membiayai

pengeluaran-pengeluaran pemerintah, sehingga seakan-akan pajak hanya mempunyai

fungsi sebagai sumber keuangan negara (Budgetair), tetapi sebenarnya pajak

mempunyai fungsi yang lebih luas, yaitu fungsi regulerend. Dengan fungsi

regulasinya itu pajak dipergunakan sebagai alat untuk mencapai tujuan-tujuan tertentu

yang letaknya di luar bidang keuangan dan fungsi mengatur itu banyak ditujukan

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka

pemungutan pajak harus memenuhi syarat-syarat sebagai berikut :

1. Pemungutan pajak harus adil (syarat keadilan). Sesuai dengan tujuan hukum

yakni mencapai keadilan. Adil dalam perundang-undangan di antaranya adalah

mengenakan pajak secara umum dan merata serta disesuaikan dengan

kemampuan masing-masing. Sedang adil dalam pelaksanaan yakni dengan

memberikan hak bagi Wajib Pajak untuk mengajukan keberatan, penundaan

dalam pembayaran dan mengajukan banding kepada Peradilan Pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis)

3. Tidak mengganggu perekonomian (syarat ekonomis). Pemungutan pajak tidak

boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga

tidak menimbulkan kelesuan ekonomi

4. Pemungutan pajak harus efisien (syarat finansiil). Sesuai dengan fungsinya yang

budgetair maka biaya pemungutan pajak harus dapat ditekan sehingga lebih

rendah dari hasil pemungutannya.

5. Pemungutan pajak harus sederhana. Sistim pemungutan yang sederhana akan

memudahkan dan mendorong masyarakat dalam memenuhi kewajiban

perpajakannya (Mardiasmo, 2000)

Pajak sebagai sumber utama penerimaan negara perlu terus ditingkatkan

sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri

berdasarkan prinsip kemandirian. Untuk mendukung peningkatan penerimaan pajak

perpajakan, yaitu dengan mengeluarkan beberapa undang-undang perpajakan yang

baru. Dengan adanya pembaharuan ini maka sistim pemungutan pajak mengalami

perubahan yang mendasar mengenai ciri dan coraknya. Kalau semula sistim

pemungutan pajak di dasarkan pada sistim Official Assessment, dimana tugas

administrasi perpajakan menitik beratkan pada tugas merampungkan/menetapkan

semua Surat Pemberitahuan guna menentukan jumlah pajak yang terhutang dan

jumlah pajak yang seharusnya dibayar, namun dalam sistim yang baru ini, yang

dikenal dengan sistim Self Assessment, Wajib Pajak dituntut mempunyai kepatuhan

yang tinggi, karena ia wajib untuk menghitung, memperhitungkan, dan membayar

sendiri jumlah pajak yang seharusnya terhutang sesuai dengan ketentuan peraturan

perundang-undangan perpajakan, sehingga penentuan penetapan besarnya pajak yang

terhutang berada pada Wajib Pajak sendiri. Selain itu wajib pajak diwajibkan pula

melaporkan secara teratur jumlah pajak yang terhutang dan yang telah dibayar

sebagaimana ditentukan dalam peraturan perundang-undangan perpajakan

(Mardiasmo, 2000).

Dengan demikian sistem ini memberi kepercayaan yang lebih besar kepada

Wajib Pajak untuk melaksanakan kewajiban perpajakannya. Selain itu jaminan dan

kepastian hukum mengenai hak dan kewajiban perpajakan bagi Wajib Pajak. lebih

diperhatikan, sehingga diharapkan dapat lebih merangsang peningkatan kesadaran

Sebenarnya apabila Wajib Pajak telah melaksanakan kewajiban

perpajakannya sesuai dengan sistem ini, maka dikemudian hari tentu tidak akan

timbul masalah, yaitu berupa pemeriksaan ekstensifikasi maupun intensifikasi yang

pada akhirnya akan menimbulkan Surat Ketetapan Pajak (SKP), yaitu surat yang

menyatakan adanya kekurangan jumlah utang pajak yang masih harus dibayar ,

bahkan dapat juga terjadi adanya penyidikan terhadap Wajib Pajak tersebut.

Menurut hukum perdata utang adalah perikatan, yang mengandung kewajiban

bagi salah satu pihak (baik perseorangan maupun badan sebagai subyek hukum)

untuk melakukan sesuatu (prestasi) atau untuk tidak melakukan sesuatu, yang

mengurangi atau melanggar hak pihak lainnya (Soemitro, 2001).

Pengertian utang dalam hukum perdata tersebut mempunyai arti luas dan

sempit (Soemitro, 2001). Dalam arti luas ialah segala sesuatu yang harus dilakukan

oleh yang berkewajiban sebagai konsekwensi perikatan. Sedang dalam arti sempit

adalah perikatan sebagai perjanjian khusus yang disebut utang piutang yang

mewajibkan debitur untuk membayar (kembali) jumlah uang yang telah dipinjamnya

dari kreditur.

Pajak atau utang pajak tergolong dalam utang (uang) dalam arti sempit yang

mewajibkan Wajib Pajak (Debitur) untuk membayar suatu jumlah uang dalam Kas

Negara (Kreditur) (Soemitro, 2001). Timbulnya utang pajak atau yang juga disebut

dengan perikatan pajak ada yang disebabkan oleh undang-undang sendiri dan ada

pula yang timbul karena undang-undang dengan perbuatan manusia. Kedua

1. Ajaran material, dan

2. Ajaran Formal.

Menurut ajaran material, utang pajak (perikatan pajak) timbul karena bunyi

undang-undang saja, tanpa diperlukan suatu perbuatan manusia (jadi sekalipun tidak

dikeluarkan Surat ketetapan pajak oleh fiscus) asalkan dipenuhi syarat terdapatnya

“Tatbestand”, yang terdiri dari keadaan-keadaan tertentu atau peristiwa ataupun

perbuatan tertentu. (Brotodihardjo, 2000). Sedangkan menurut ajaran formal, utang

pajak baru timbul pada saat dikeluarkan Surat Ketetapan Pajak. Jadi selama belum

ada SKP, belum ada utang pajak walaupun “Tatbestand” sudah dipenuhi. Dengan

demikian SKP merupakan syarat mutlak yang menimbulkan utang pajak, atau dapat

juga disebut bahwa SKP merupakan ketetapan yang konstitutif (menimbulkan hak

dan kewajiban), tanpa adanya SKP maka tidak akan ada utang pajak (Brotodihardjo,

2000). Di dalam Undang-Undang Pajak Penghasilan (UU No. 38/2008) dianut ajaran

material, karena Wajib Pajak memasukkan Surat Pemberitahuan Tahunan,

menghitung dan menetapkan sendiri jumlah pajak yang terhutang, tanpa menunggu

Ditjen Pajak mengeluarkan Surat Ketetapan Pajak Kurang Bayar (SKPKB), dengan

demikian maka SKPKB di dalam ajaran ini tidak menimbulkan utang pajak, tetapi

hanya merupakan ketetapan yang bersifat deklaratoir, sebab utang pajak sudah timbul

pada saat dipenuhinya “Tatbestand”. Di samping itu SKPKB tersebut mempunyai

fungsi sebagai:

1. Koreksi atas jumlah pajak yang terhutang menurut SPT

3. Alat untuk menagih pajak (Mardiasmo, 2000).

Walaupun kepada WP telah diberikan kepercayaan untuk menghitung,

memperhitungkan dan melaporkan sendiri kewajiban perpajakannya, namun

berdasarkan pemeriksaan yang dilakukan oleh Ditjen Pajak ternyata banyak WP yang

masih belum melaksanakan kewajiban perpajakannya sesuai dengan ketentuan yang

berlaku, hal ini terbukti dengan banyaknya SKP yang diterbitkan, di samping itu juga

banyaknya perorangan/badan yang seharusnya sudah menjadi WP namun ternyata

belum juga mendaftarkan diri sebagai WP, adanya kondisi seperti ini menandakan

bahwa sebenarnya potensi perpajakan yang ada belum dapat digali secara optimal.

Rendahnya optimalisasi pemungutan pajak ini dapat diukur dari rasio antara

jumlah Wajib Pajak terdaftar dengan jumlah produk domestik bruto (tax ratio). Tax

ratio Indonesia dalam tahun 2003 adalah sebesar 13,1 %, , sedang untuk tahun 2004

tax ratio 12,3%, pada 2005 terjadi peningkatan menjadi sebesar 12,89%. Tahun 2006

mencapai 13,58 persen, tahun 2007 mencapai sekitar 13,92 persen, dan pada tahun

2008 turun menjadi 13,5%. Prosentase tersebut merupakan jumlah yang masih

rendah di antara negara-negara ASEAN lainnya.

Dengan demikian perlu dilakukan terobosan-terobosan untuk mengejar

ketertinggalan itu, karena Tax Ratio yang rendah setidak-tidaknya memberikan empat

isyarat (Gunadi, 2000):

1. Telah terjadi “under taxation” yang memberikan kesan kepada para pengusaha

disediakan oleh pemerintah, untuk kelancaran usaha, pengusaha harap maklum

bahwa ada fasilitas yang harus disediakan sendiri.

2. Rendahnya daya bayar pajak masyarakat karena rendahnya income perkapita

yang kebanyakan berada di bawah ambang batas pemajakan (Penghasilan Tidak

Kena Pajak). Dalam keadaan seperti ini untuk mengangkat kinerja pengumpulan

pajak, terlebih dahulu penghasilan masyarakat harus ditingkakan.

3. Kurang efektif dan produktifnya sistem dan administrasi perpajakan nasional

sebegai mesin pengumpul uang pemerintah.

4. Masih terdapat potensi pajak yang realisasinya perlu dioptimalkan

Menurut JS.Uppal dan Soekanto sebenarnya masih terdapat “a big-untapped

potential” dalam sistim perpajakan (Gunadi, 2000). Potensi pajak yang belum di

“tap” ini terdapat pada hampir semua jenis pajak baik Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Bumi Dan Bangunan, maupun jenis pungutan pajak

lainnya.

Selain beberapa faktor tersebut di atas juga tidak bisa terlepas dari adanya

perilaku WP yang apabila tidak ditangani secara baik akan menghindar dari

kewajiban perpajakannya.

Secara konseptual perilaku diindikasikan dengan pola sikap yang ditujukan

oleh WP sebagai respon terhadap kewajiban perpajakannya yang secara psikologis

merupakan beban yang mengurangi keuntungan atau penghasilan. Pola perilaku

tersebut timbul dan dianggap sebagai satu kewajaran sepanjang tidak mengarah

Perilaku warga masyarakat sebenarnya mengandung unsur nilai yang sudah

lama dihayatinya dan hal inilah yang mempengaruhi bekerjanya hukum di dalam

masyarakat. Seorang anggota masyarakat adalah sebagai adresat hukum. Chambils

and Seidman menyebut adresat hukum itu sebagai pemegang peran (role occupant).

Sebagai pemegang peran ia diharapkan oleh hukum untuk memenuhi

harapan-harapan tertentu sebagaimana dicantumkan di dalam peraturan-peraturan. Dengan

demikian anggota masyarakat diharapkan untuk memenuhi peran yang tertulis di situ

(role expectation).

Namun bekerjanya harapan itu tidak ditentukan hanya oleh kehadiran dari

peraturan itu sendiri, melainkan oleh beberapa faktor lain. Faktor-faktor yang

menentukan bagaimana respons yang akan diberikan oleh pemegang peran adalah :

1. Sanksi-sanksi yang terdapat;

2. Aktivitas dari lembaga-lembaga badan pelaksana hukum, dan;

3. Seluruh kompleks kekuatan-kekuatan sosial, politik dan lain-lainnya yang bekerja

atas diri pemegang peran.

Adanya berbagai faktor yang bekerja atas diri pemegang peran,

memungkinkan terjadinya penyimpangan antara peran yang diharapkan dan peran

yang dilakukan. Di sini menunjukkan terjadinya ketidak cocokan antara isi peraturan

Hasil penelitian Betty dan Sally (dalam Yurzal, 2002) yang mempelajari

tingkat sensitivitas WP terhadap risiko ketahuan dan menerima sanksi

mengelompokkan faktor-faktor yang berhubungan dengan perilaku mereka, sebagai

berikut :

1. Tingkat inflasi dan pengangguran, merupakan indikasi yang menggambarkan

keadaan perekonomian. Bila tingkat inflasi dan pengangguran tinggi

mengindikasikan bahwa perekonomian tidak tumbuh, income per kapita turun,

daya beli lemah,masalah-masalah sosial, dan perilaku WP juga berubah yaitu

cenderung untuk mengurangi atau menghilangkan sama sekali kewajiban

perpajakan. Dengan melemahnya daya beli, kemungkinan uang untuk melunasi

kewajiban pajak dialihkan untuk memenuhi kebutuhan lainnya. Pada masa

keadaan seperti ini dimungkinkan tingginya tingkat menghindar pajak.

2. Keyakinan bahwa hukum tidak mendeteksi, baik dalam teori maupun praktek.

WP mempunyai perhitungan terhadap kekuatan hukum dalam menjerat setiap

tindakan melanggar ketentuan perpajakan. Peluang tersebut dipadukan dengan

tingkat intelegensi WP untuk menerobos undang-undang. Bila dalam teori

maupun aplikasinya, hukum mampu menjerat WP maka perilaku WP akan

terbatasi. Secara teori, sebelum WP melakukan perbuatan melanggar UU, WP

mempunyai perhitungan kekuatan hukum. Apa hukum bisa diterobos, ditelikung,

3. Persepsi bahwa usaha menghindar dan tidak membayar pajak sudah diterima

secara general. Bila persepsi ini ada di WP maka kesalahan terletak pada kekuatan

hukum dan tugas pemerintah untuk mengeluarkan peraturan dan pelaksanaannya

serta hal ini menunjukkan kegagalan pemerintah untuk membina dan mendidik

WP menuju kesadaran pajak. Tidak merasa malu dan salah bila ketahuan

menunggak pajak merupakan indikator sikap mempersepsikan bahwa

menghindari pajak diterima secara umum. Dalam hal ini pemerintah, di samping

memungut pajak juga mempunyai tugas untuk membina dan mendidik mentalitas

WP agar membayar pajak bukan merupakan suatu keterpaksaan.

4. Sikap ketidak puasan masyarakat terhadap prioritas pengeluaran yang dilakukan

oleh pemerintah dan efisiensi administrasi pemerintah. Masyarakat secara

individual maupun dalam kelompok organisasi menilai pengelolaan uang pajak

mereka. Uang pajak dipergunakan untuk kegiatan pembangunan dan roda

pemerintahan tidak efisien dan dikorupsi. Bila ambang batas toleransi masyarakat

tidak dapat menerima, maka perilaku WP tergolong ekstrim, yaitu memboikot

dalam pembayaran pajak. Perilaku ini dalam konseptualnya timbul sebagai respon

perlawanan dan protes terhadap kebijakan pemerintah dalam manajemen

pengeluaran belanja negara.

5. Sanksi dan persepsi bahwa sanksi akan dilaksanakan dan diterapkan. Sanksi

berfungsi untuk memberi hukuman dan shock therapy dalam setiap

penyimpangan. Kepastian hukum dan hukum yang tidak bisa “dibeli” akan

6. Kesempatan menghindar, WP mempunyai gambaran sendiri berapa besar

probabilitas kesempatan ia menghindar dari kewajiban membayar pajak baik

dengan cara radikal atau smooth. Kesempatan menghindar ini diperkecil dengan

cara meningkatkan kualitas sumber daya pembuat peraturan.

7. Kerumitan undang-undang, WP dan pemerintah mempunyai pandangan yang

berbeda dalam mengartikan peraturan. Tingkat kerumitan akan mempengaruhi

tingkat kepatuhan WP dan berbanding lurus dengan tingkat pendidikan. Tingkat

pendidikan yang tinggi tidak selalu mempersoalkan kerumitan peraturan, tetapi

bagi yang mempunyai tingkat pendidikan yang rendah akan kesulitan dalam

mengartikan undang-undang walaupun pemerintah telah melakukan tindakan

sosialisasi dengan penyuluhan.

8. Faktor-faktor demografi. Kultur masyarakat mempengaruhi tingkat kepatuhan,

penyimpangan, pola pikir, dan kemampuan menilai setiap kebijakan . Kulturnya

ditunjukkan dengan sikap menerima, terpaksa menerima, dan tidak menerima

sama sekali. Tiap-tiap wilayah pemungutan pajak mempunyai perilaku yang

berbeda yang tergambar dalam tunggakan pajak. Makin tinggi tunggakan pajak

maka harus ditingkatkan frekwensi penyuluhan dan pemeriksaan pajak.

Pada dasarnya upaya untuk menghindarkan diri dari pembayaran pajak dapat

dikategorikan dalam tiga tipe (Ancok, 2002) :

1. Penghindaran pajak dengan cara legal (tax avoidance). Dalam tipe ini WP

berusaha untuk mengurangi jumlah pajak yang harus dibayar dengan cara

untuk mengurangi jumlah pajak yang harus dibayar adalah legal dan tidak

menyalahi peraturan yang ada.

2. Penghindaran pajak secara illegal (Tax Evasion). Dalam tipe ini WP. dengan

sengaja tidak melaporkan kekayaan dan penghasilannya yang mestinya kena

pajak. Tindakan yang demikian ini dapat dikenai sanksi.

3. Penunggakan pembayaran pajak (Tax Arrearage). Penunggakan pajak (karena

memang tidak mau membayar pajak) adalah tipe lain dari ketidak mauan

membayar pajak. Sama halnya dengan Tax Evasion, penunggakan pembayaran

pajak dapat dikenai sanksi.

Walaupun terdapat perbedaan dalam gradasi, perbuatan yang tergolong Tax

Avoidance, Tax Evasion dan Tax Arearage adalah refleksi dari ketidak gairahan

orang untuk membayar pajak. Pada kasus Tax Avoidance motivasi untuk membayar

jauh lebih baik dari pada kasus Tax Evasion, sedangkan pada kasus Tax Evasion

kegairahan untuk membayar pajak jauh lebih rendah karena perilaku tersebut adalah

illegal. Apapun yang menjadi alasan dari WP untuk menghindarkan diri dari

kewajiban perpajakannya, yang jelas kesemuanya itu adalah merupakan indikator

adanya ketidak patuhan WP terhadap kewajiban perpajakannya.

Pertumbuhan ekonomi yang tinggi dan berkelanjutan merupakan kondisi

utama atau suatu keharusan bagi kelangsungan pembangunan ekonomi dan

peningkatan kesejahteraan (Tambunan, 2001), karena jumlah penduduk yang semakin

semakin bertambah, oleh karena itu dibutuhkan pula penambahan pendapatan setiap

tahunnya.

Menurut Boediono (2000), yang dimaksud dengan pertumbuhan ekonomi

adalah proses kenaikan output per kapita dalam jangka panjang. Output perkapita

adalah output total dibagi jumlah penduduk, jadi proses kenaikan output per kapita,

tidak bisa tidak harus dianalisa dengan jalan melihat apa yang terjadi dengan output

total di satu pihak, dan jumlah penduduk di lain pihak.

2.3. Pajak Penghasilan

2.3.1. Pengertian Penghasilan

Definisi penghasilan menurut Undang-Undang Nomor 17 tahun 2000 adalah:

Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak

baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk

konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan

nama dan dalam bentuk apapun.

2.3.2. Pengertian Pajak Penghasilan

Menurut Tobias Subekti dan Asrori, pengertian Pajak Penghasilan adalah

pajak yang dikenakan terhadap orang pribadi atau perseorangan dan badan berkenaan

dengan penghasilan yang diterima atau diperolehnya selama satu tahun pajak (dalam

Liswatin, 2004). Berdasarkan pengertian di atas, dapat diketahui adanya ciri-ciri

1. Pajak Penghasilan adalah pajak yang dikenakan pada setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh karena suatu hal dimana

tambahan kemampuan ekonomis tersebut dapat dipakai untuk konsumsi atau

menambah kekayaan.

2. Penghasilan yang terkena pajak adalah penghasilan yang diterima atau diperoleh

selama satu tahun pajak. Tahun pajak adalah jangka waktu takwim atau satu tahun

buku.

3. Penghasilan yang terkena pajak adalah penghasilan yang diperoleh seseorang baik

dari dalam negeri atau luar negeri serta penghasilan yang berasal dari Indonesia

yang diperoleh orang luar negeri.

2.3.3. Subjek Pajak Penghasilan

Berdasarkan Undang-Undang Nomor 17 Tahun 2000 Tentang Pajak

Penghasilan, subjek pajak dapat dibedakan menjadi dua, yaitu:

1. Subjek pajak dalam negeri, yang dimaksud dengan subjek pajak dalam negeri

adalah: (i) Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi

yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam

jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun

pajak berada di Indonesia dan mempunyai niatan untuk bertempat tinggal di

Indonesia; (ii) Badan yang didirikan atau bertempat kedudukan di Indonesia; (iii)

2. Subjek Pajak Luar Negeri, yang dimaksud dengan Subjek Pajak Luar Negeri,

adalah: (i) Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di

Indonesiaa tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka

waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan

melalui Bentuk Usaha Tetap di Indonesia; (ii) Orang pribadi yang tidak bertempat

tinggal di Indonesia atau berada di Indonesiaa tidak lebih dari 183 (seratus

delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan

yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat

menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan

usaha atau melakukan kegiatan melalui Bentuk Usaha Tetap di Indonesia.

2.3.4. Objek Pajak Penghasilan

Dalam Undang-Undang Nomor 17 Tahun 2000 Tentang Pajak Penghasilan,

yang menjadi objek pajak penghasilan adalah penghasilan yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal

dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam

bentuk apapun, termasuk:

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima

atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus,

gratifikasi, uang pensiun, premi asuransi jiwa dan asuransi kesehatan yang

2. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

3. Laba usaha.

4. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

a) Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan

badan lainnya sebagai pengganti saham atau penyertaan modal.

b) Keuntungan yang diperoleh perseroan, persekutuan dan badan lainnya

karena pengalihan harta kepada pemegang saham , sekutu, dan anggota.

c) Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, atau pengambilalihan usaha.

d) Keuntungan karena pengalihan harta berupa hibah, bantuan atau

sumbangan.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya.

6. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian

utang.

7. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian Sisa Hasil Usaha

koperasi.

8. Royalti.

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

10.Penerimaan atau perolehan pembayaran berkala.

11.Keuntungan karena pembebasan utang.

13.Selisih lebih karena penilaian kembali aktiva.

14.Premi asuransi.

15.Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari

Wajib Pajak yang menjalankan usaha atau pekerjaan bebas, sepanjang iuran

tersebut ditentukan berdasarkan volume kegiatan usaha atau pekerjaan bebas

anggotanya.

16.Tambahan kekayaan netto yang berasal dari penghasilan yang belum dikenakan

pajak.

2.3.5. Penghasilan Yang Tidak Termasuk Objek Pajak Penghasilan

Berdasarkan Pasal 4 ayat (3) Undang-Undang Pajak Penghasilan, Penghasilan

yang tidak termasuk sebagai objek Pajak Penghasilan adalah :

1. Bantuan atau sumbangan.

2. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus

satu derajat, dan oleh badan keagamaan atau badan pendidikan atau badan sosial

atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan;

sepanjang tidak ada hubungannya dengan usaha, pekerjaan, kepemilikan atau

penguasaan antara pihak-pihak yang bersangkutan.

3. Warisan.

4. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham

atau sebagai pengganti penyertaan modal. Penggantian atau imbalan sehubungan

dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura

5. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan

asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwi guna, dan

asuransi beasiswa.

6. Deviden atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai

Wajib Pajak dalam negeri, koperasi, yayasan atau organisasi yang sejenis, Badan

Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), dari

penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukn di

Indonesia.

7. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun

pagawai, dan penghasilan yang ditanamkan dalam bidang-bidang tertentu yang

ditetapkan oleh Menteri Keuangan.

8. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer

yang modalnya tidak terbagi-bagi atas saham-saham, persekutuan, perkumpulan,

firma dan kongsi.

9. Bunga obliasi yang diterima atau diperoleh dari perusahaan reksa dana.

10.Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa

bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha

atau kegiatannya di Indonesia, dengan syarat badan pasangan usaha tersebut :

a) Merupakan perusahaan kecil, menengah atau yang menjalankan kegiatan

dalam sektor-sektor usaha yang ditetapkan oleh Menteri Keuangan; dan

2.4. Pajak Penghasilan Orang Pribadi

Pada prinsipnya, orang pribadi yang menjadi subyek pajak dalam negeri

adalah orang pribadi yang bertempat tinggal atau berada di Indonesia. Termasuk

dalam pengertian orang pribadi yang bertempat tinggal di Indonesia adalah mereka

yang mempunyai niat untuk bertempat tinggal di Indonesia. Apakah seseorang

mempunyai niat untuk bertempat tinggal di Indonesia dipertimbangkan menurut

keadaan. Keberadaan seseorang pribadi di Indonesia diperhitungkan apabila orang

tersebut lebih dari 183 hari, tidak harus berturut-turut tetapi ditentukan oleh jumlah

hari orang tersebut berada di Indonesia dalam jangka waktu dua belas bulan sejak

kedatangannya di Indonesia. Sebagai subjek pajak seseorang dapat bertempat tinggal

atau berada di Indonesia atau di luar negeri (Djuanda, 2001).

2.4.1. Prinsip UU PPh Menentukan Orang Pribadi Sebagai Subjek Pajak Dalam Negeri dan Subjek Pajak Luar Negeri

Dalam bukunya, Markus dan Yujana (2002) mengatakan bahwa, UU PPh

menentukan bahwa setiap orang pribadi yang berdomisili di Indonesia adalah Subjek

Pajak orang pribadi dalam negeri (asas domisili bukan asas kewarganegaraan). Orang

pribadi yang tidak berdomisili di Indonesia bukan Subjek Pajak, karena mereka tidak

tunduk pada hukum pajak yang berlaku di Indonesia. Mereka yang tidak berdomisili

di Indonesia baru tunduk pada hukum pajak Indonesia dan menjadi Subjek Pajak luar

negeri, jika mereka memenuhi salah satu syarat berikut:

1. jika orang pribadi yang tidak berdomisili di Indonesia tersebut melakukan

Indonesia, maka orang pribadi tersebut menjadi Subjek Pajak Orang Pribadi Luar

Negeri BUT, atau

2. jika orang pribadi yang tidak berdomisili di Indonesia tersebut menerima atau

memperoleh penghasilan yang bersumber dari Indonesia tanpa melalui Bentuk

Usaha Tetap di Indonesia, maka orang pribadi tersebut menjadi Subjek Pajak

Orang Pribadi Luar Negeri selain BUT.

2.4.2. Kewajiban Pajak Subjektif Orang Pribadi

Menurut Rusdi (2004), Pajak Penghasilan merupakan jenis pajak subjektif

yang kewajiban pajaknya melekat pada subjek pajak yang bersangkutan, artinya

kewajiban perpajakan tersebut dimaksudkan untuk tidak dilimpahkan kepada subjek

pajak lainnya. Oleh karena itu, dalam rangka memberikan kepastian hukum,

penentuan saat mulai dan berakhirnya kewajiban pajak subjektif menjadi penting.

Kewajiban pajak subjektif untuk orang pribadi yang berada di Indonesia lebih dari

183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau

orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat

untuk bertempat tinggal di Indonesia, dimulai sejak hari pertama orang pribadi

tersebut berada atau berniat untuk bertempat tinggal di Indonesia dan berakhir pada

saat meninggal dunia atau meninggalkan Indonesia untuk selama-lamanya.

Sedangkan kewajiban pajak subjektif bagi orang pribadi yang bertempat tinggal di

Indonesia dimulai pada saat ia lahir di Indonesia dan berakhir pada saat meninggal

2.4.3. Ketentuan Lain Mengenai Pajak Penghasilan Orang Pribadi

Bagi Wajib Pajak Orang Pribadi yang menjalankan usaha atau pekerjaan

bebas, untuk menghitung kewajiban pajaknya pada akhir tahun pajak diperbolehkan

memilih dua cara, yaitu :

1. Menggunakan Norma Penghitungan Penghasilan Neto (Pencatatan). Menurut

Suandy (2002), pengertian pencatatan adalah pengumpulan data secara teratur

tentang peredaran bruto dan/atau penerimaan penghasilan sebagai dasar untuk

menghitung jumlah pajak yang terutang. Penggunaan Norma Penghitungan

Penghasilan Neto (Pencatatan) hanya boleh dipergunakan oleh Wajib Pajak

orang pribadi yang peredaran brutonya dalam satu tahun belum melebihi

Rp.600.000.000,00. Tujuan penyelenggaraan pencatatan adalah untuk

mempermudah pengisian SPT dan penghitungan Penghasilan Kena Pajak.

2. Menggunakan Pembukuan. Pengertian pembukuan menurut Suandy (2002)

adalah proses pencatatan secara teratur untuk mengumpulkan data dan

informasi tentang : (i) Keadaan harta; (ii) Kewajiban atau utang; (iii) modal;

(iv) penghasilan dan biaya. Pembukuan ditutup dengan menyusun laporan

keuangan berupa neraca dan perhitungan laba rugi pada setiap akhir tahun

pajak. Pembukuan wajib diselenggarakan oleh Wajib Pajak yang melakukan

kegiatan / pekerjaan bebas, dengan catatan peredaran bruto (omzet) dalam

satu tahun telah melebihi Rp.600.000.000,00. tujuan dari penyelenggaraan

Penghasilan Kena Pajak dan untuk mengetahui posisi keuangan dan hasil

kegiatan usaha / pekerjaan bebas.

2.5. Upah

2.5.1. Pengertian Upah

Yang dimaksud dengan upah adalah suatu penerimaan sebagai imbalan dari

pengusaha kepada pekerja untuk suatu pekerjaan atau jasa yang telah dilakukan,

dinyatakan atau dinilai dalam bentuk uang yang ditetapkan menurut suatu persetujuan

atau peraturan perundang-undangan dan dibayarkan atas dasar suatu perjanjian kerja

antara pengusaha dan pekerja termasuk tunjangan, baik untuk pekerja sendiri maupun

keluarganya (PP No 8 Tahun 1981).

Kedudukan dan fungsi upah adalah sebagai hak bagi pekerja dan kewajiban

bagi perusahaan yang merupakan sarana untuk memelihara, melestarikan dan

meningkatkan kebutuhan hidup manusia, ditetapkan atas dasar nilai-nilai tugas

seorang pekerja dengan memperhatikan keseimbangan prestasi, kebutuhan pekerja

dan kemampuan perusahaan.

Menurut Undang-Undang Nomor 13 Tahun 2003 tentang Ketenagakerjaan,

Upah merupakan hak pekerja/buruh yang diterima dan dinyatakan dalam bentuk uang

sebagai imbalan dari pengusaha atau pemberi kerja kepada pekerja/buruh yang

ditetapkan dan dibayarkan menurut suatu perjanjian kerja, kesepakatan, atau

peraturan perundang-undangan, termasuk tunjangan bagi pekerja/buruh dan

Berdasarkan pengertian upah di atas dapat disimpulkan bahwa :

1. Upah timbul karena adanya hubungan kerja,

2. Bentuk upah berupa uang,

3. Cara dan waktu pembayaran ditentukan dalam perjanjian,

4. Besarnya upah ditentukan menurut persetujuan atau peraturan

perundang-undangan.

Upah dari segi pengusaha dipandang sebagai komponen biaya produksi dari

barang/jasa yang dihasilkan atau biaya yang dikeluarkan untuk mempekerjakan

pekerja. Sedangkan dari segi pekerja upah merupakan penghasilan untuk menjamin

kelangsungan hidup pekerja dan keluarganya sebagai imbalan jasa yang diberikan

dari pekerja untuk perusahaan. Pemerintah dalam hal ini memandang upah sebagai

suatu standar hidup masyarakat , oleh karena itu harus diciptakan iklim usaha dan

sosial yang baik agar berbagai kepentingan masyarakat bisa dipadukan.

2.5.2. Komponen Upah

Tidak selamanya imbalan/penghasilan yang diterima oleh buruh/pekerja

disebut sebagai upah. Dalam Surat Edaran Menteri Tenaga Kerja No. 07/MEN/1990

tentang Pengelompokan Komponen Upah dan Pendapatan Non Upah disebutkan

bahwa:

1. Termasuk Komponen Upah adalah:

a. Upah pokok; merupakan imbalan dasar yang dibayarkan kepada buruh

menurut tingkat atau jenis pekerjaan yang besarnya ditetapkan

b. Tunjangan tetap; suatu pembayaran yang teratur berkaitan dengan

pekerjaan yang diberikan secara tetap untuk buruh dan keluarganya yang

dibayarkan bersamaan dengan upah pokok seperti tunjangan anak,

tunjangan kesehatan, tunjangan perumahan, tunjangan kehamilan.

Tunjangan makan, tunjangan transport dapat dimasukkan dalam tunjangan

pokok asalkan tidak dikaitkan dengan kehadiran buruh, dengan kata lain

tunjangan tersebut diberikan tanpa mengindahkan kehadiran buruh dan

diberikan bersamaan dengan dibayarkannya upah pokok;

c. Tunjangan tidak tetap; suatu pembayaran yang secara langsung maupun

tidak langsung berkaitan dengan buruh dan diberikan secara tidak tetap

bagi buruh dan keluarganya serta dibayarkan tidak bersamaan dengan

pembayaran upah pokok.

2. Tidak Termasuk Komponen Upah

a. Fasilitas; kenikmatan dalam bentuk nyata karena hal-hal yang bersifat

khusus atau untuk meningkatkan kesejahteraan buruh, seperti fasilitas

kendaraan antar jemput, pemberian makanan secara cuma-cuma, sarana

ibadah, tempat penitipan bayi, koperasi, kantin dan sejenisnya;

b. Bonus; pembayaran yang diterima buruh dari hasil keuntungan perusahaan

atau karena buruh berprestasi melebihi target produksi yang normal atau

karena peningkatan produktivitas;

2.5.3. Jenis-jenis Upah

Jenis-jenis upah antara lain :

1. Upah nominal, adalah sejumlah uang yang dibayarkan pada para pekerja yang

berhak secara tunai sebagai imbalan atas jasa atau karja yang dilakukan sesuai

dengan perjanjian kerja, di dalam upah tersebut tidak ada tambahan atau

keuntungan lain yang dibayarkan pada pekerja.

2. Upah nyata, adalah upah yang nyata dan benar-benar harus diterima oleh

seseorang pekerja yang berhak.

3. Upah hidup, adalah upah yang diterima pekerja relatif cukup untuk membiayai

keperluan hidup yang lebih luas, yang tidak hanya kebutuhan pokoknya saja

tetapi juga kebutuhan sosial keluarganya.

4. Upah minimum, adalah upah yang diterima pekerja tanpa tunjangan lain dan

merupakan batas bagi pemberian upah yang sangat rendah dari pengusaha.

5. Upah wajar, adalah upah yang diterima pekerja dinilai cukup wajar oleh

pengusaha dan para pekerja sebagai imbalan atas jasa dan kerja yang diberikan

pekerja kepada pengusaha sesuai dengan perjanjian kerja di antara mereka

(Kartasaputra, 2002).

2.5.4. Upah Minimum

Pengertian Upah Minimum menurut Pasal 1 Ayat (1) Peraturan Menteri

Tenaga Kerja Nomor Per.01/MEN/1999 adalah upah bulanan terendah yang terdiri

dari upah pokok termasuk tunjangan tetap. Pemerintah menetapkan upah minimum

produktivitas dan pertumbuhan ekonomi. Dalam Pasal 89 Ayat (1) Undang-Undang

Nomor 13 Tahun 2003 tentang Ketenagakerjaan, disebutkan bahwa Upah Minimum

terdiri atas :

1. Upah minimum berdasarkan wilayah provinsi atau kabupaten/kota;

2. Upah minimum berdasarkan sektor pada wilayah provinsi atau kabupaten/kota.

Upah Minimum Kota (UMK) Kota Medan ditandatangani oleh Gubernur

Sumatera Utara, dengan Surat Keputusan Gubernur Sumatera Utara No

188.44/740/KPTS/Tahun 2010, tertanggal 27 Desember 2010. berdasarkan surat

keputusan tersebut, nominal UMK Kota Medan 2011 adalah sebesar Rp1.197.000

dan keputusan tersebut berlaku sejak Januari 2011.

2.6. Pendapatan Per Kapita

PDRB (Produk Domestik Regional Bruto) adalah jumlah nilai tambah bruto

yang dihasilkan seluruh unit usaha dalam wilayah tertentu atau merupakan jumlah

nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi. Salah satu

manfaat data PDRB adalah untuk mengetahui tingkat produk yang dihasilkan oleh

seluruh faktor produksi, besarnya laju pertumbuhan ekonomi dan struktur

perekonomian pada satu periode di suatu daerah tertentu. PDRB atas dasar harga

berlaku menggambarkan nilai tambah barang dan jasa yang dihitung dengan

menggunakan harga pada setiap tahun, sedangkan PDRB atas dasar harga konstan

menunjukkan nilai tambah barang dan jasa yang dihitung menggunakan harga pada

Pendapatan per kapita adalah besarnya pendapatan rata-rata penduduk di suatu

negara. Pendapatan per kapita didapatkan dari hasil pembagian pendapatan nasional

suatu negara dengan jumlah penduduk negara tersebut. Pendapatan per kapita juga

merefleksikan PDB per kapita.

Selanjutnya menurut Kuncoro (2004), Gaspersz dan Feony (2003) dalam

Harianto dan Adi (2007) indikator pertumbuhan ekonomi dengan menggunakan

Produk Domestik Bruto (PDB) atau PDRB dianggap tidak selalu tepat karena tidak

mencerminkan makna pertumbuhan yang sebenarnya. Lebih lanjut disebutkan bahwa

indikator pendapatan per kapita lebih komprehensif dalam mengukur pertumbuhan

ekonomi karena lebih menekankan kemampuan daerah untuk meningkatkan PDRB

karena secara simultan menunjukkan pertumbuhan ekonomi yang terjadi mampu

meningkatkan kesejahteraan seiring dengan laju pertambahan penduduk.

2.7. Penanaman Modal

Penanaman Modal atau Investasi adalah mobilisasi sumber daya untuk

menciptakan atau menambah kapasitas produksi/pendapatan di masa yang akan

datang. Dalam investasi ada 2 (dua) tujuan utama yang ingin dicapai yaitu mengganti

bagian dari penyediaan modal yang rusak dan tambahan penyediaan modal yang ada.

Penanaman Modal yang dipakai dalam penelitian ini adalah Penanaman Modal Asing

Penanaman Modal Asing merupakan usaha yang dilakukan pihak asing dalam

rangka menanamkan modalnya disuatu negara dengan tujuan untuk menciptakan

suatu produksi. Penanaman Modal Asing terbagi atas 2 yaitu:

1. Penanaman Modal Asing Langsung (Foreign Direct Investment). FDI

langsung dilakukan oleh pihak asing atau dapat dikatakan sebagai investasi

perusahaan secara penuh , dimana pengelolaan baik manajemen ataupun

sebagian tenaga kerja ditentukan oleh pihak asing. Jenis penanaman modal

asing ini biasanya dilakukan oleh perusahaan raksasa yang tergabung dalam

Multi National Country yaitu perusahaan yang memiliki dan mengendalikan

berbagai kegiatan produktif di lebih dari satu negara. Penanaman modal

secara langsung meliputi transfer modal ataupun pendirian pabrik dan

biasanya menggunakan teknik teknik produksi asal investor, jasa manajerial,

pemasaran dan iklan yang ditentukan oleh penanam modal asing tersebut.

Investasi Asing Langsung berarti bahwa perusahaan dari negara penanam

modal secara de facto dan de jure melakukan pengawasan atas asset yang

ditanam di negara dimana penanam modal menginvestasikan modalnya,

dengan cara investasi itu, investasi langsung dapat mengambil beberapa

bentuk, di antaranya pembentukan suatu cabang perusahaan di negara

pengimpor modal, pembentukan satu perusahaan investor memiliki saham

mayoritas, pembentukan suatu perusahaan di negara pengimpor hanya

secara khusus di negara lain, atau menaruh aset tetap di negara lain oleh

perusahaan dari negara investor.

2. Joint Venture (JV). JV merupakan usaha bersama yang diselenggarakan oleh

dua atau lebih pihak yang merupakan badan hukum dimana masing-masing

pihak memasukkan sejumlah modal tertentu, dengan pembagian resiko dan

keuntungan berdasarkan proporsi modal tersebut. Jadi JV merupakan

kerjasama antara pemilik modal asing dengan modal nasional. Tentang

pengelolalaan perusahaan ditetapkan oleh kedua belah pihak dan dengan

memperhatikan ketentuan ketentuan yang ditetapkan oleh pemerintah,

investor asing dapat hanya menyertakan modal tanpa ikut dalam manajemen

dan pengelalaan perusahaan dan tenaga kerja.

Penanaman modal dalam negeri adalah kegiatan menanam modal untuk

melakukan usaha di wilayah negara Republik Indonesia yang dilakukan oleh

penanaman modal dalam negeri dengan menggunakan modal dalam negeri (Pasal 1,

Undang-Undang Nomor 25 tahun 2007, tentang Penanaman Modal)

Penanaman modal dalam negeri dapat dilakukan dalam bentuk:

1. Penanaman modal dalam negeri langsung (Domestic Direct Investment), yaitu

penanaman modal oleh pemilik modal itu sendiri.

2. Penanaman modal dalam negeri tidak langsung (Domestic Indirect

Investment), yaitu melalui pembelian obligasi-obligasi, surat-surat kertas

oleh perusahaan, serta deposito dan tabungan yang berjangka

sekurang-kurangnya satu tahun.

2.8. Sunset Policy

Sesuai kebijakan pemerintah khususnya Direktorat Jenderal Pajak,

berdasarkan Pasal 37A UU No.28 Tahun 2007 tentang Sunset Policy tanggal 17

Juli 2007 diterapkan kebijakan Sunset Policy. Setelah jangka waktu tersebut,

peraturannya tidak berlaku lagi (tenggelam). Beberapa pihak legislatif yang setuju

dengan Sunset Policy melihat bahwa secara temporal kebijakan ini sangat berguna

karena keefisiensiannya. Sedangkan pendapat kontra cenderung tidak setuju dengan

kebijakan ini karena dianggap melegalkan kecurangan dengan meminimalkan beban

pajak. Kebijakan penghapusan sanksi administrasi merupakan suatu bentuk Sunset

Policy di bidang perpajakan karena mempunyai unsur berlaku sementara, yaitu dalam

periode satu tahun (1 Januari - 31 Desember 2008), yang diperpanjang hingga 28

Pebruari 2009.

Sunset Policy dapat meningkatkan perbaikan struktur organisasi, prosedur,

dan kinerja; meningkatkan akuntabilitas organisasi, dan dapat menghasilkan

penghematan keuangan para Wajib Pajak. Dalam konteks kebijakan pengurangan

atau penghapusan sanksi administrasi, Sunset Policy bermanfaat untuk menghemat

kas yang harus dikeluarkan Wajib Pajak. Penghematan tersebut merupakan daya tarik

Penghapusan sanksi administrasi diberikan dalam periode tertentu. Jika

pengampunan pajak dilaksanakan tidak dengan Sunset Law justru akan membuat

kepatuhan pajak menurun karena tidak ada pembatasan fasilitas. Juga menyebabkan

Wajib Pajak tidak jujur akan bebas melakukan penyimpangan perpajakan dan akan

bebas pula dari sanksi tanpa batas waktu.

2.9. Penelitian Terdahulu

Beberapa penelitian telah dilakukan mengenai determinan yang

mempengaruhi penerimaan PPh OP, antara lain:

1. Saefullah (2002) berjudul Analisis Faktor-Faktor Yang Mempengaruhi Jumlah

Wajib Pajak Orang Pribadi dan Hubungannya dengan Jumlah Penerimaan Pajak

Penghasilan WP OP. Tujuan penelitian ini adalah untuk mengetahui dan

mengukur faktor yang mempengaruhi jumlah WP OP, dan mengukur hubungan

jumlah WP OP dengan jumlah penerimaan PPh OP. Variabel-variabel bebas

dalam penelitian ini adalah Jumlah Penghasilan, tingkat pendidikan, jumlah

penduduk, pandangan WP terhadap administrasi perpajakan, sedangkan variabel

variabel terikat adalah jumlah WP OP, dan pencapaian penerimaan PPh OP.

Hasil penelitian menunjukkan bahwa secara simultan jumlah penghasilan, tingkat

pendidikan, jumlah penduduk, pandangan WP terhadap administrasi perpajakan

sangat berpengaruh terhadap jumlah WP OP dan penerimaan PPh OP. Secara

Parsial yang paling dominan adalah jumlah penghasilan, administrasi perpajakan,

2. Dewi (2007) berjudul Analisis Variabel-Variabel Yang Mempengaruhi Tingkat

Penerimaan PPh Orang Pribadi (Studi Kasus Kantor Pelayanan Pajak Batu di

Jawa Timur). Penelitian ini bertujuan untuk menganalisis apakah jumlah NPWP

WP OP terdaftar, SSP yang diterima dan pencairan tunggakan berpengaruh secara

signifikan terhadap PPh OP, untuk mengetahui besar hubungan kepekaan

perubahan penerimaan PPh OP sebagai akibat perubahan variable-variabel lain

yang dianggap memepengaruhi, dan untuk mengetahui variable yang paling

dominan dalam mempengaruhi penerimaan PPh OP. Metode analisis yang

digunakan adalah regresi linier berganda. Dari hasil uji F menunjukkan bahwa

variable NPWP WP OP terdaftar, SSP yang diterima dan pencairan tunggakan

secara simultan berpengaruh secara signifikan terhadap penerimaan PPh OP. Dari

R2

3. Nasution (2008), berjudul Analisis Determinan Penerimaan Pajak Penghasilan

(PPh) Orang Pribadi di Provinsi Sumatera Utara. Penelitian dilakukan di Kantor

Wilayah Direktorat Jenderal Pajak Sumatera Utara I dan II. Jenis data yang

digunakan adalah data sekunder berupa time series tahun 2000 – 2007 yaitu data

Pajak Penghasilan Orang Pribadi, Jumlah Wajib Pajak, Inflasi, dan Pendapatan

Per Kapita. Model Ekonometrika yang digunakan adalah Autoregressive dengan

Metode Ordinary Least Square. Hasil Penelitian menunjukkan, secara serempak

variabel-variabel independen (Jumlah Wajib Pajak, Inflasi periode sebelumnya,

dan Pendapatan Per Kapita berpengaruh secara signifikan terhadap variabel dapat dilihat bahwa variable NPWP OP, SSP yang diterima dan pencairan

dependen (Pajak Penghasilan Orang Pribadi). Secara parsial variabel-variabel

independen yaitu Pendapatan Per Kapita mempunyai pengaruh positif, signifikan

dan terbesar terhadap variabel dependen (Penerimaan Pajak Penghasilan Orang

Pribadi) di Sumatera Utara. Variasi variabel-variabel independen (Jumlah Wajib

Pajak, Inflasi periode sebelumnya, dan Pendapatan Per Kapita) dapat menjelaskan

variabel dependen (Pajak Penghasilan Orang Pribadi) sebesar 85,2 persen.

4. Li (2010) berjudul Correlation Among Income Tax Rate, Tax Receipts, And GDP,

penelitian ini bertujuan untuk melihat korelasi / hubungan antara tarif pajak

penghasilan, penerimaan pajak, dan PDB, dengan mengambil data dari tahun

1940 – 2010 di Amerika Serikat. Hasil penelitian menunjukkan bahwa terdapat

korelasi / hubungan yang sangat kuat antara penerimaan pajak penghasilan

dengan PDB Amerika Serikat, sedangkan korelasi / hubungan tarif pajak

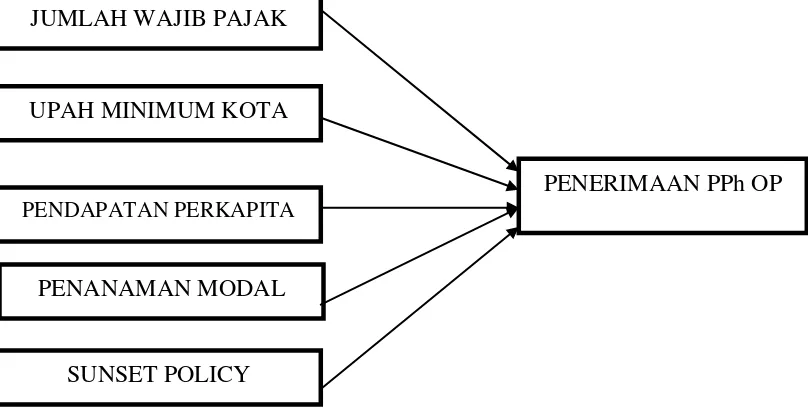

2.10. Kerangka Konseptual

Kerangka pemikiran penelitian adalah sebagai berikut :

Gambar 2.1. Kerangka Konseptual 2.11. Hipotesis Penelitian

Berdasarkan tinjauan pustaka dan penelitian terdahulu maka dapat ditarik

hipotesis penelitian, yaitu:

6. Jumlah Wajib Pajak Orang Pribadi berpengaruh positip terhadap Penerimaan

Pajak Penghasilan Orang Pribadi di Kota Medan.

7. Upah Minimum Kota Medan berpengaruh positip terhadap Penerimaan Pajak

Penghasilan Orang Pribadi di Kota Medan.

8. Pendapatan Per Kapita berpengaruh positip terhadap Penerimaan Pajak

Penghasilan Orang Pribadi di Kota Medan.

9. Penanaman Modal berpengaruh positip terhadap Penerimaan Pajak Penghasilan

Orang Pribadi di Kota Medan. JUMLAH WAJIB PAJAK

UPAH MINIMUM KOTA

PENANAMAN MODAL

PENERIMAAN PPh OP

PENDAPATAN PERKAPITA

10.Sunset Policy (variabel dummy) berpengaruh terhadap Penerimaan Pajak