SKRIPSI

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT INVESTIGATIF PADA

DEPUTI BIDANG INVESTIGASI BPKP

Diajukan oleh : FEDRIE YAMMAR NPM : 154060006396

AHLI MADYA PERPAJAKAN Sekolah Tinggi Akuntansi Negara

Tahun 2011

Untuk Memenuhi Sebagian dari Syarat – Syarat Guna Mencapai Gelar Sarjana Sains Terapan

PERNYATAAN KEASLIAN SKRIPSI

NAMA : Fedrie Yammar

NOMOR POKOK MAHASISWA : 154060006396

BIDANG SKRIPSI : AUDIT INTERNAL PEMERINTAH

JUDUL SKRIPSI : PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT INVESTIGATIF PADA DEPUTI BIDANG INVESTIGASI BPKP

Dengan ini menyatakan bahwa sesungguhnya skripsi ini adalah hasil tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin atau tiru tanpa memberikan pengakuan pada penulis aslinya. Bila terbukti saya melakukan tindakan plagiarisme saya siap dinyatakan tidak lulus dan dicabut gelar yang telah diberikan.

Tangerang Selatan, Desember 2016 Yang memberikan pernyataan,

Fedrie Yammar

TANDA PERSETUJUAN SKRIPSI

NAMA : Fedrie Yammar

NOMOR POKOK MAHASISWA : 154060006396

BIDANG SKRIPSI : AUDIT INTERNAL PEMERINTAH

JUDUL SKRIPSI : PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT INVESTIGATIF PADA DEPUTI BIDANG INVESTIGASI BPKP

Tangerang Selatan, Desember 2016 Mengetahui,

Direktur

Menyetujui, Dosen Pembimbing

... NIP

Agung Nugroho, S.E., Ak. MBIT. NIP 197509271995021002

TANDA PERSETUJUAN RENCANA SKRIPSI ii

DAFTAR ISI iii

BAGIAN ISI

BAB I PENDAHULUAN

A. Latar Belakang Penelitian 1

B. Ruang Lingkup Penelitian 3

C. Rumusan Masalah 4

D. Tujuan Penelitian 4

E. Manfaat Penelitian 4

F. Sistematika Penulisan 4

BAB II LANDASAN TEORI

A. Kualitas Audit Investigatif 6

B. Kompetensi Auditor 7

C. Independensi Auditor 8

D. Hasil Penelitian Sebelumnya 10

E. Kerangka Pemikiran 11

F. Hipotesis Penelitian 12

BAB III GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum BPKP 13

B. Gambaran Umum Deputi Bidang Investigasi 15

1. Struktur Organisasi 16

2. SDM pada Deputi Bidang Invesitigasi BPKP 16

C. Jenis Data 17

D. Populasi dan Sampel Penelitian 18

E. Variabel Penelitian 19

F. Metode Pengumpulan Data 19

G. Cara Pengukuran Variabel 21

L. Sarana Pengujian Yang Akan Digunakan 26

M.Hasil Yang Diharapkan 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Pelaksanaan Pengumpulan Data 27

B. Hasil Pengumpulan Data 27

1. Gambaran Umum Responden 27

2. Statistik Deskriptif 30

C. Pengujian Kualitas/Instrumen Data 31

1. Uji Validitas 31

2. Uji Reabilitas 33

D. Pengujian Asumsi Klasik 33

1. Uji Multikolonieritas 33

2. Uji Heteroskedatisistas 35

3. Uji Normalitas 36

E. Pengujian Hipotesis 39

1. Analisis Regresi Linear Berganda 39

2. Uji Hipotesis Secara Simultan (Uji F) 40 3. Uji Hipotesis Secara Parsial (Uji t) 40

4. Analisis Koefisien Determinasi 41

F. Pembahasan 42

1. Pengaruh Kompetensi Terhadap Kualitas Audit Investigatif 43 2. Pengaruh Independensi Terhadap Kualitas Audit Investigatif 43 BAB V SIMPULAN DAN SARAN

A. Simpulan 45

B. Keterbatasan Penelitian 45

C. Saran 46

Tabel IV.1 Usia Responden 28

Tabel IV.2 Jenis Kelamin Responden 28

Tabel IV.3 Tingkat Pendidikan Responden 29

Tabel IV.4 Pengalaman Sebagai Auditor 29

Tabel IV.5 Jabatan Auditor 30

Tabel IV.6 Statistik Deskriptif 30

Tabel IV.7 Hasil Pengujian Validitas Kompetensi Auditor 31 Tabel IV.8 Hasil Pengujian Validitas Independensi Auditor 32 Tabel IV.9 Hasil Pengujian Validitas Kualitas Audit Investigatif 32 Tabel IV.10 Hasil Pengujian Reliabilitas Cronbach’s Alpha 33 Tabel IV.11 Hasil Pengujian Multikolonieritas (1) 34 Tabel IV.12 Hasil Pengujian Multikolonieritas (2) 34 Tabel IV.13 Hasil Pengujian Heteroskedastisitas dengan Uji Glejser 36 Tabel IV.14 Uji Normalitas 1-S Kolmogorov-Smirnov 38 Tabel IV.15 Hasil Analisis Uji Regresi Linear Berganda 39

Tabel IV.16 Hasil Analisis dengan Uji F 40

Tabel IV.17 Hasil Analisis dengan Uji t 41

Tabel IV.18 Hasil Analisis Koefisien Determinasi 42

Gambar III.1 Struktur Organisasi Deputi Bidang Investigasi 16 Gambar III.2 SDM Deputi Bidang Investigasi 17

Gambar III.3 Jabatan Auditor 17

Gambar IV.1 Pengujian Heteroskedastisitas dengan Grafik Scatterplot 35 Gambar IV.2 Uji Normalitas Grafik Histogram 36 Gambar IV.3 Uji Normalitas Grafik Normal Plot 37

Lampiran III Hasil Uji Validitas Instrumen Penelitian Lampiran IV Hasil Uji Reabilitas Instrumen Penelitian

BAB I PENDAHULUAN A. Latar belakang penelitian

Pada saat ini auditor merupakan suatu profesi yang dituntut untuk selalu memiliki performa terbaik, hal ini dipicu oleh profesi akuntan yang juga semakin berkembang di berbagai belahan dunia. Kebutuhan dunia usaha, pemerintah dan masyarakat akan jasa akuntan, terus mengembangkan profesi akuntan (Maryani dan Ludigdo, 2001), begitu juga dengan profesi auditor yang berhubungan dan berkaitan sangat erat dengan akuntan itu sendiri. Muncul harapan dan kepercayaan yang besar dari pemakai laporan keuangan terhadap kinerja auditor, terutama saat auditor memberikan jasa audit laporan keuangan, yang merupakan akibat dari adanya skandal-skandal akuntansi yang melibatkan berbagai akuntan. Hal pula yang akhirnya menuntut berbagai organisasi untuk senantiasa meningkatkan dan mengendalikan mutu audit yang dilakukan. Berbagai pihak berharap audit yang dilakukan oleh auditor merupakan laporan yang berkualitas.

Di Indonesia, seiring dengan gencarnya pergerakan melawan korupsi, dimana korupsi merupakan salah satu bentuk fraud, auditor dituntut untuk bekerja lebih keras dalam mengungkapkan fraud. Permintaan audit investigatif sangat banyak, namun tidak dimbangi oleh waktu pelaksanaan audit. Berdasarkan data yang telah diolah oleh Indonesian Corruption Watch (ICW), BPKP telah melakukan 3.072 audit investigatif dan perhitungan kerugian negara selama 2011 – 2015 semester I dengan nilai temuan sebesar Rp 16 triliun. Pihak-pihak yang berkepentingan dengan penegakan hukum mengharapkan agar hasil audit investigatif selesai cepat tanpa memperdulikan rumitnya fraud yang harus ditemukan oleh auditor. Pada Januari 2016, Neta S. Pane selaku Ketua Presidium Indonesia Police Watch (IPW) menilai bahwa BPK dan BPKP belum serius dan maksimal membantu Polri dengan dalam melakukan pemberantasan korupsi karena lambannya kinerja kedua lembaga itu dinilai membuat kepolisian terganjal dalam memproses kasus korupsi secara cepat dan tepat. Banyak hal yang mempengaruhi lamanya penyelesaian audit, diantaranya adalah skema fraud yang juga turut berkembang seiring dengan berkembangnya praktek akuntansi. Sehingga auditor harus terus mengembangkan kompetensinya pada saat melakukan audit investigatif agar didapatkan hasil audit investigatif yang berkualitas.

Selain itu, auditor dituntut untuk memiliki Independensi yang tinggi. Independensi merupakan salah satu komponen etika yang harus dijaga oleh seorang auditor. Independen berarti auditor tidak mudah dipengaruhi. Sikap independen menjadi syarat mutlak yang harus dimiliki oleh seorang auditor. Hal yang tidak dapat dipungkiri bahwa, tidak mudah untuk dapat terus menjaga tingkat independensi agar tetap sesuai dengan jalur yang seharusnya karena banyak situasi dilemma etis yang menyebabkan auditor menjadi tidak dapat independen. Namun dengan demikian, independensi merupakan sebuah kode etik yang harus dipegang teguh oleh auditor karena seberapa baik pun hasil audit yang telah dilakukan auditor akan menjadi tidak berarti jika independensinya terganggu karena ia tidak akan bisa mengungkapkan pendapatnya secara bebas dan objektif.

dalam penanganan korupsi (fraud), akan tetapi mulai muncul pihak-pihak yang mulai meragukan kualitas audit investigatif BPKP. Berikut adalah Diagram Opini Publik terhadap BPKP Pusat dan Perwakilan pada Tahun 2011 – 2013:

Tahun Baik Sekali Baik Tidak Baik Tidak Baik Sekali

2011 4,04 % 93,6% 2,34% 0%

2012 0,64% 92,43% 6,93% 0%

2013 87,08% 12,92%

Sumber: Diolah dari www.bpkp.go.id

Opini publik dengan kategori tidak baik/negatif yang muncul adalah keluhan berupa lamanya proses audit investigatif yang dilakukan oleh BPKP sehingga penanganan korupsi menjadi terhambat. Para tersangka yang diaudit pun tidak segan-segan menggugat laporan audit investigatif yang dilakukan oleh BPKP pada saat proses persidangan. Hal ini menuntut BPKP untuk selalu menjaga kualitas audit investigatif yang dilakukannya. Pada saat ini BPKP sangat gencar untuk menambah kompetensi yang dimiliki auditor, dengan tujuan bahwa semakin tinggi kompetensi yang dimiliki oleh auditor maka akan semakin baik pula hasil audit investigatif yang akan dihasilkan. Selain itu BPKP berusaha meningkatkan independensi auditor dengan menerapkan kode etik dan adanya buku saku perilaku auditor BPKP.

Berdasarkan latar belakang tersebut di atas, maka penulis tertarik melakukan penelitian untuk mengetahui bagaimana pengaruh kompetensi dan independensi auditor terhadap kualitas audit investigatif yang dilaksanakan oleh Deputi Bidang Investigasi. Adapun judul penelitian yang diambil oleh penulis adalah “PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT INVESTIGATIF DEPUTI BIDANG INVESTIGASI BPKP”.

B. Ruang Lingkup Penelitian

Ruang lingkup penelitian merupakan batasan yang ditetapkan agar penelitian yang dilakukan menjadi lebih terarah dan tidak menyimpang dari tujuan penelitian. Ruang lingkup penelitian ini dilakukan pada Deputi Bidang Investigasi Kantor Pusat Badan Pengawasan Keuangan dan Pembangunan (BPKP).

Berdasarkan latar belakang diatas maka masalah penelitian dirumuskan sebagai berikut :

1. Apakah pengaruh kompetensi auditor terhadap kualitas audit investigatif? 2. Apakah pengaruh independensi auditor terhadap kualitas audit investigatif?

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, beberapa tujuan yang ingin dicapai penulis dalam penelitian ini adalah:

1. Untuk memperoleh bukti empiris atas pengaruh kompetensi auditor terhadap kualitas audit investigatif Deputi Bidang Investigasi BPKP;

2. Untuk memperoleh bukti empiris atas pengaruh independensi auditor terhadap kualitas audit investigatif Deputi Bidang Investigasi BPKP.

E. Manfaat Penelitian 1. Manfaat akademis

Penelitian ini merupakan kajian ilmiah untuk menambah wawasan dan pengetahuan akademisi di bidang pendidikan dan ekonomi, sehingga penulis dapat mengembangkan ilmu yang diperoleh selama mengikuti perkuliahan di Politeknik Keuangan Negara-STAN.

2. Manfaat praktis

Penelitian ini diharapkan dapat memberikan gambaran mengenai pengaruh kompetensi dan independensi auditor dalam meningkatkan kualitas audit investigatif Deputi Bidang Investigasi Kantor Pusat BPKP.

F. Sistematika Penulisan

Sesuai dengan Pedoman Penyusunan Skripsi Politeknik Keuangan Negara STAN yang diatur dalam Surat Edaran Nomor SE – 4/PKN/2016, penelitian ini disusun dalam lima bab dan tiap bab terbagi dalam subbab-subbab dengan urutan penyajian dan isinya adalah sebagai berikut:

Bab ini Menguraikan tentang latar belakang penelitian, ruang lingkup penelitian, rumusan masalah penelitian, tujuan, manfaat penelitian, serta sistematika dalam penulisan penelitan

BAB II LANDASAN TEORI

Bab ini menguraikan tentang teori-teori yang penulis ambil dari literatur yang relevan dan berhubungan dengan materi penelitian. Teori difokuskan pada teori tentang pengertian kualitas audit investigatif, kompetensi dan independensi auditor.

BAB III METODOLOGI PENELITIAN

Bab ini menguraikan tentang data dan fakta dalam penelitian yang terdiri dari gambaran umum objek penelitian yang sedang dibahas berupa data organisasi, latar belakang objek, serta bentuk/badan hukum organisasi, metode pengumpulan data, model penelitian dan pengolahan data penelitian.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menguraikan tentang deskripsi data hasil penelitian berdasarkan hasil pengolahan data atas segenap variabel yang diteliti dan pengujian data yang dilakukan.

BAB V SIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

A. Kualitas Audit Investigatif

Kualitas audit menurut De Angelo dalam Alim, dkk (2007) adalah sebagai probabilitas bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi klien. Probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis auditor dan probabilitas melaporkan pelanggaran tergantung pada independensi auditor.

Sedangkan Lowensohn et al. (2005) menyatakan bahwa kualitas audit dapat diukur dengan tiga pendekatan, yaitu: (1) menggunakan proksi kualitas audit, misalnya ukuran auditor (Mansi et al., 2004), kualitas laba (Kim et al., 2002), reputasi KAP (Beatty, 1989), besarnya audit fee (Copley, 1991), adanya tuntutan hukum pada auditor (Palmrose, 1988), dan lain lain; (2) pendekatan langsung, misalnya dengan melihat proses audit yang dilakukan dan sejauh mana ketaatan KAP terhadap standar pemeriksaan audit (Dang, 2004; dan O’Keefe et al., 1994); (3) menggunakan persepsi dari berbagai pihak terhadap proses audit yang dilakukan KAP (Carcello, 1992). Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu. AAA Financial Accounting Commite (2000) dalam Christiawan (2002) menyatakan bahwa “Kualitas audit ditentukan oleh 2 hal yaitu kompetensi (keahlian) dan independensi. Kedua hal tersebut berpengaruh langsung terhadap kualitas audit.

B. Kompetensi Auditor

Menurut Kamus Kompetensi LOMA (1998) dalam Lasmahadi (2002) kompetensi merupakan aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup berbagai sifat, motif-motif, sistem nilai, sikap, pengetahuan dan ketrampilan dimana kompetensi akan mengarahkan tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja. Menurut Susanto (2000) definisi tentang kompetensi yang sering dipakai adalah

karakteristik-karakteristk yang mendasari individu untuk mencapai kinerja superior. Kompetensi juga merupakan pengetahuan, ketrampilan, dan kemampuan yang berhubungan dengan pekerjaan, serta kemampuan yang dibutuhkan untuk pekerjaan-pekerjaan non-rutin.

Kompetensi auditor diukur dengan empat indikator formatif, yaitu: (a) perencanaan mengacu pada Dikolli (2004) bahwa adanya perencanaan audit yang baik, maka auditor berpotensi akan memiliki kompetensi dalam menemukan bahan misstatements material dan dalam membuat perencanaan audit perlu mempertimbangkan sistem pengendalian internal klien, risiko audit, dan prosedur pengujian substantive; (b) pengetahuan mengacu pada Tan dan Libby (1997) bahwa pengetahuan merupakan salah satu penentu dari kompetensi teknis dan sangat bermanfaat pada tugas-tugas terstruktur auditor; (c) pengalaman mengacu pada Colbert (1989) bahwa auditor yang berpengalaman akan melakukan judgement dengan tingkat kekeliruan lebih rendah dibanding auditor yang tidak berpengalaman, sehingga berpengaruh terhadap kompetensi; dan (d) supervisi mengacu pada Malone dan Roberts (1996) bahwa supervisi yang kuat mencegah kemungkinan auditor berpartisipasi dalam perilaku mengurangi kualitas audit dan proses audit yang disupervisi cenderung menghasilkan disclosure yang benar dan kualitas audit yang lebih tinggi.

Hasil penelitian yang dilakukan oleh Murtanto (1998) dalam Mayangsari (2003) menunjukkan bahwa komponen kompetensi untuk auditor di Indonesia terdiri atas: 1. Komponen pengetahuan, yang merupakan komponen penting dalam suatu

pengalaman akan memberikan hasil dalam menghimpun dan memberikan kemajuan bagi pengetahuan.

2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas, kemampuan bekerja sama dengan orang lain. Gibbin’s dan Larocque’s (1990) juga menunjukkan bahwa kepercayaan, komunikasi, dan kemampuan untuk bekerja sama adalah unsur penting bagi kompetensi audit.

C. Independensi Auditor

Definisi independensi dalam The CPA Handbook menurut E.B. Wilcox adalah merupakan suatu standar auditing yang penting karena opini akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen. Jika akuntan tersebut tidak independen terhadap kliennya, maka opininya tidak akan memberikan tambahan apapun (Mautz dan Sharaf, 1993,246). Kode Etik Akuntan tahun 1994 menyebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan obyektivitas.

dan (d) masa penugasan auditor mengacu pada Dye (1991) bahwa adanya masa penugasan auditor yang panjang berpotensi dapat merusak independensi, karena dapat memupuk kedekatan antara manajemen dan auditor.

Shockley (1981) melakukan penelitian tentang empat faktor yang berpengaruh terhadap independensi akuntan publik dimana responden penelitiannya adalah kantor akuntan publik, bank dan analis keuangan. Faktor yang diteliti adalah pemberian jasa konsultasi kepada klien, persaingan antar KAP, ukuran KAP dan lama hubungan audit dengan klien. Hasil penelitian ini menunjukkan bahwa KAP yang memberikan jasa konsultasi manajemen kepada klien yang diaudit dapat meningkatkan risiko rusaknya independensi yang lebih besar dibandingkan yang tidak memberikan jasa tersebut. Tingkat persaingan antar KAP juga dapat meningkatkan risiko rusaknya independensi akuntan publik. KAP yang lebih kecil mempunyai risiko kehilangan independensi yang lebih besar dibandingkan KAP yang lebih besar. Sedangkan faktor lama ikatan hubungan dengan klien tertentu tidak mempengaruhi secara sifnifikan terhadap independensi akuntan publik.

Penelitian yang dilakukan oleh Lavin (1976) menunjukkan bahwa pembuatan pembukuan perusahaan atau pelaksanaan fungsi pengolahan data oleh auditor tidak akan berpengaruh terhadap teknik-teknik yang digunakan auditor untuk mengaudit. Selain itu penggunaan komputer klien untuk hubungan bisnis dianggap juga tidak merusak independensi auditor. Supriyono (1988) dalam Wati dan Subroto (2003) telah melakukan penelitian mengenai independensi auditor di Indonesia. Penelitian ini mempelajari faktor-faktor yang mempengaruhi independensi auditor yaitu (1) ikatan keputusan keuangan dan hubungan usaha dengan klien; (2) persaingan antar KAP; (3) pemberian jasa lain selain jasa audit; (4) lama penugasan audit; (5) besar kantor akuntan; dan (6) besarnya audit fee. Responden yang dipilih meliputi direktur keuangan perusahaan yang telah go public, partner KAP, pejabat kredit bank dan lembaga keuangan non bank, dan Bapepam.

Sebagai bahan referensi dan untuk menambah informasi yang dibutuhkan terkait dengan permasalahan yang dibahas dalam penelitian ini, penulis mengambil rujukan dari beberapa penelitian terdahulu yang memiliki bahasan relevan sebagai berikut:

Tabel II.1 Penelitian Sebelumnya

Penulis Tahun Judul Hasil Penelitian

M. Nizarul Alim; Trisni Hapsari; Liliek Purwanti

2007 Pengaruh Kompetensi dan Independensi Terhadap Kualitas Audit dengan Etika Auditor Sebagai Variabel Moderasi

Kompentensi dan Independensi Auditor berpengaruh signifikan terhadap kualitas audit.

Dicka Ichsan Prabantoro 2011 Analisis Pengaruh

Independensi dan

2012 Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit Investigatif pada Kantor

Perwakilan BPK-RI

Yogyakarta

Kompetensi positif dan signifikan terhadap kualitas audit investigatif, namun independensi tidak

2012 Pengaruh Kompetensi dan Independensi Auditor

Zaenal Fanani Kompetensi dan Independensi Terhadap Kualitas Audit

Independensi Auditor mempunyai pengaruh yang signifikan terhadap kualitas audit

E. Kerangka Pemikiran

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan (Hamid,2009).

Penelitian ini menganalisis pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas Audit Investigatif, dimana variabel bebas adalah Kompetensi dan Independensi Auditor yang berpengaruh terhadap Kualitas Audit Investigatif sebagai sebagai variabel terikatnya.

Secara umum kerangka pemikiran dalam penelitian ini dapat dilihat pada gambar 2.1 sebagai berikut:

Gambar II.1 Kerangka Pemikiran

Berdasarkan landasan teori dan penelitian terdahulu yang relevan dengan penelitian serta uraian perumusan masalah diatas, maka penulis mengajukan hipotesis sebagai berikut:

1. Kompetensi Auditor mempunyai pengaruh positif terhadap Kualitas Audit Investigatif, dengan:

Ha1: Artinya, Kompetensi Auditor berpengaruh secara signifikan

terhadap Kualitas Audit Investigatif.

H01: Artinya, Kompetensi Auditor tidak berpengaruh secara signifikan

terhadap Kualitas Audit Investigatif.

2. Independensi Auditor mempunyai pengaruh positif terhadap Kualitas Audit Investigatif, dengan:

Ha2: Artinya, Independensi Auditor berpengaruh secara signifikan

terhadap Kualitas Audit Investigatif.

H02: Artinya, Independensi Auditor tidak berpengaruh secara signifikan

terhadap Kualitas Audit Investigatif.

3. Kompetensi dan Independensi Auditor secara bersama – sama mempunyai pengaruh positif terhadap Kualitas Audit Investigatif, dengan:

Ha3: Artinya, Kompetensi dan Independensi Auditor secara bersama –

sama berpengaruh secara signifikan terhadap Kualitas Audit Investigatif.

H03: Artinya, Kompetensi dan Independensi Auditor secara bersama –

BAB III

METODOLOGI PENELITIAN

A. Gambaran Umum BPKP

Badan Pengawasan Keuangan dan Pembangunan (BPKP) adalah salah satu organisasi pemerintah yang sebelumnya disebut dengan nama Djawatan Akuntan Negara (Regering Accountantsdienst) yang memiliki tugas melakukan penelitian terhadap pembukuan dari berbagai perusahaan negara dan jawatan tertentu. Djawatan Akuntan Negara (DAN) merupakan aparat pengawasan pertama di Indonesia.

Melalui Keputusan Presiden Nomor 239 Tahun 1966 dibentuk Direktorat Djendral Pengawasan Keuangan Negara (DJPKN) pada Departemen Keuangan Adapun tugas DJPKN dalam peraturan tersebut adalah melakukan pengawasan anggaran dan pengawasan badan usaha/jawatan, yang semula merupakan tugas pokok dan fungsi DAN dan Thesauri Jenderal. Perubahan selanjutnya adalah melalui Keputusan Presiden Nomor 70 Tahun 1971, tugas Inspektorat Jendral dalam bidang pengawasan keuangan negara pada Departemen Keuangan dilakukan oleh DJPKN.

BPKP mulai menjadi lembaga pemerintah non departemen (LPND) yang berada di bawah dan bertanggung jawab langsung kepada Presiden setelah diterbitkan Keputusan Presiden Nomor 31 Tahun 1983 tanggal 30 Mei 1983. Peraturan tersebut merubah DJPKN menjadi Badan Pengawasan Keuangan dan Pembangunan. pembentukan BPKP disebabkan oleh pentingnya badan atau lembaga pengawasan yang dapat melaksanakan fungsinya secara leluasa tanpa mengalami kemungkinan hambatan dari unit organisasi pemerintah yang menjadi obyek pemeriksaannya.

Lembaga Pemerintah Non Departemen yang telah beberapa kali diubah, terakhir dengan Peraturan Presiden No 64 tahun 2005. Dalam Pasal 52 peraturan tersebut disebutkan bahwa “BPKP mempunyai tugas melaksanakan tugas pemerintahan di bidang pengawasan keuangan dan pembangunan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.”

Pada Tahun 2014, peraturan terbaru yang mengatur tentang BPKP, yakni melalui Peraturan Presiden Nomor 192 Tahun 2014 tentang Badan Pengawasan Keuangan dan Pembangunan. Di dalam peraturan tersebut disebutkan bahwa BPKP merupakan aparat pengawasan intern pemerintah yang berada di bawah dan bertanggung jawab kepada Presiden. Selain itu Presiden juga mengeluarkan Instruksi Presiden Republik Indonesia Nomor 9 Tahun 2014 tentang Peningkatan Kualitas Sistem Pengendalian Intern dan Keandalan Penyelenggaraan Fungsi Pengawasan Intern Dalam Rangka Mewujudkan Kesejahteraan Rakyat dengan menugaskan Kepala Badan Pengawasan Keuangan dan Pembangunan (BPKP) untuk melakukan pengawasan dalam rangka meningkatkan penerimaan negara/daerah serta efisiensi dan efektivitas anggaran pengeluaran negara/ daerah, meliputi:

a. Audit dan evaluasi terhadap pengelolaan penerimaan pajak, bea dan cukai;

b. Audit dan evaluasi terhadap pengelolaan Penerimaan Negara Bukan Pajak pada Instansi Pemerintah, Badan Hukum lain, dan Wajib Bayar;

c. Audit dan evaluasi terhadap pengelolaan Pendapatan Asli Daerah; d. Audit dan evaluasi terhadap pemanfaatan aset negara/ daerah;

e. Audit dan evaluasi terhadap program/kegiatan strategis di bidang kemaritiman, ketahanan energi, ketahanan pangan, infrastruktur, pendidikan, dan kesehatan; f. Audit dan evaluasi terhadap pembiayaan pembangunan nasional/daerah;

h. Audit investigatif terhadap penyimpangan yang berindikasi merugikan keuangan negara/daerah untuk memberikan dampak pencegahan yang efektif;

i. Audit dalam rangka penghitungan kerugian keuangan negara/daerah dan pemberian keterangan ahli sesuai dengan peraturan perundangan.

Peraturan Presiden Republik Indonesia Nomor 192 Tahun 2014 tentang Badan Pengawasan Keuangan dan Pembangunan (BPKP) mengamanatkan bahwa BPKP merupakan aparat pengawasan intern pemerintah yang mempunyai tugas menyelenggarakan urusan pemerintahan di bidang pengawasan keuangan negara/ daerah dan pembangunan nasional.

Untuk melaksanakan mandat tersebut, salah satu tugas BPKP adalah melakukan pengawasan terhadap perencanaan dan pelaksanaan program dan/atau kegiatan yang dapat menghambat kelancaran pembangunan, audit atas penyesuaian harga, audit klaim, audit isvestigatif terhadap kasus-kasus penyimpangan yang berindikasi merugikan keuangan negara/daerah, audit penghitungan kerugian keuangan negara/daerah, pemberian keterangan ahli, dan upaya pencegahan korupsi. Dalam melaksanakan fungsi tersebut, Kepala BPKP dibantu oleh Deputi Kepala BPKP Bidang Investigasi. Sebelum mandat tersebut dituangkan pada Peraturan Presiden Republik Indonesia Nomor 192 Tahun 2014, kegiatan audit penyesuaian harga belum disebut secara implisist dalam peraturanperaturan terkait BPKP seperti Kepres 31 Tahun 1983, Perpres 103 Tahun 2001 maupun PP 60 Tahun 2008.

B. Gambaran Deputi Bidang Investigasi

terhadap kasus-kasus penyimpangan yang berindikasi merugikan keuangan negara, audit penghitungan kerugian keuangan negara dan pemberian keterangan ahli.

Dalam rangka melaksanakan tugas tersebut, salah satu fungsi yang diselenggarakan Deputi Bidang Investigasi adalah pelaksanaan audit atas penyesuaian harga, audit klaim dan audit investigatif terhadap kasus-kasus penyimpangan yang berindikasi merugikan keuangan negara, audit penghitungan kerugian keuangan negara, dan pemberian keterangan ahli pada instansi pusat dan daerah, dan/atau kegiatan lain yang seluruh atau sebagian keuangannya dibiayai oleh anggaran negara dan/atau subsidi termasuk badan usaha dan badan lainnya yang didalamnya terdapat kepentingan keuangan atau kepentingan lain dari Pemerintah Pusat dan/atau Pemerintah Daerah, serta upaya pencegahan korupsi

1. Struktur Organisasi Deputi Bidang Investigasi Kantor Pusat BPKP

Struktur organisasi Deputi Bidang Investigasi Kantor Pusat BPKP adalah dijelaskan sebagai berikut pada gambar III.1:

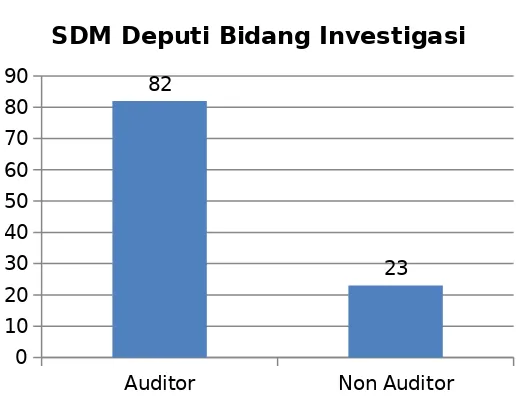

Sumber: www.bpkp.go.id 2. Sumber Daya Manusia Deputi Bidang Investigasi BPKP

Sumber Daya Manusia pada Deputi Bidang Investigasi BPKP per Juni 2016 adalah berjumlah sebanyak 105 pegawai dengan rincian sebagai berikut pada gambar III.2:

Auditor Non Auditor 0

10 20 30 40 50 60 70 80

90 82

23

SDM Deputi Bidang Investigasi

Sumber: Diolah dari data penelitian

Dengan jumlah rencana responden adalah seluruh auditor pada Deputi Bidang Investigasi BPKP mulai dari Kepala (Deputi) sampai dengan Auditor Pelaksana adalah sebanyak 82 responden yang dijelaskan pada gambar III.3:

Gambar III.3 Jabatan Auditor

1 3

7

71

Kepala Direktur Kasubdit Fungsional

Sumber: Diolah dari data penelitian

Jenis data yang digunakan dalam penelitian ini adalah menggunakan data primer dan sekunder. Data primer merupakan data yang diperoleh langsung melalui hasil kuesioner terhadap variabel: kompentesi auditor, independensi auditor dan kualitas audit investigatif sedangkan data sekunder merupakan dokumen resmi dari instansi, buku-buku yang relevan, serta jurnal yang terkait dengan variabel yang digunakan pada penelitian ini.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan menggunakan cara sebagai berikut:

1. Kuesioner (angket), yaitu teknik pengumpulan data yang dilakukan dengan cara memberikan daftar pernyataan dan pertanyaan tertulis yang bersifat tertutup kepada responden untuk diisi dan dijawab. Kuesioner yang digunakan terdiri dari tiga bagian yaitu data responden, pernyataan terkait dengan variabel penelitian, serta pertanyaan tertulis terkait variabel penelitian.

2. Studi kepustakaan adalah studi yang dilakukan dengan mempelajari dan memahami data-data yang dibutuhkan dalam penelitian, dapat bersumber dan diperoleh dari berbagai literatur maupun dokumen yang secara terpercaya serta relevan dalam memberikan informasi yang berkaitan dengan penelitian.

E. Populasi dan Sampel

Sampel adalah sebagai berikut : Apabila jumlah populasi kurang dari 100 lebih baik diambil semuanya sehingga penelitiannya merupakan penelitian populasi. Jika jumlah populasinya besar dapat diambil antara 10-15% atau 20-55% yang jumlahnya disesuaikan dengan:

1. Kemampuan peneliti yang dilihat dari waktu, tenaga dan dana yang akan digunakan dalam penelitian;

2. Wilayah pengamatan dari setiap subyek, karena sempit atau luasnya berkaitan dengan dana yang dibutuhkan.

3. Untuk penelitian yang resikonya besar, besar kecilnya resiko tersebut dapat dijadikan pertimbangan dimana penggunaan sampel yang lebih besar membuat hasil penelitian menjadi lebih baik.

Menurut Roscoe dalam Sekaran, (2005, 160) memberikan pedoman penentuan besarnya sampel penelitian, yaitu: “jumlah sampel lebih besar dari 30 dan lebih kecil dari 500 telah mencukupi untuk semua penelitian”. Dalam penelitian multivariate, jumlah sampel seharusnya beberapa kali (lebih baik apabila 10 kali atau lebih) dari jumlah variabel dalam penelitian. Dari perhitungan tersebut maka jumlah minimal sampel yang disarankan adalah 10 kali 3 variabel yang digunakan dalam penelitian ini yaitu 30 sampel. Pada akhirnya peneliti menetapkan jumlah sampel dengan menggunakan metode Slovin (Sevilla et. Al, 1960,182) yaitu n = N / 1 + Ne2 dimana n adalah jumlah sampel, N adalah jumlah populasi dan e adalah batas toleransi kesalahan. Sehingga jumlah sampel menurut metode slovin adalah n = 82 / 1 + 82(0,05)2 yaitu sebanyak 68 sampel dari keseluruhan jumlah populasi.

pengambilan sampel ini dapat membentu penulis dalam melakukan penghitungan statistik untuk menentukan hubungan antara variabel yang akan diteliti.

F. Variabel penelitian

Penelitian ini menggunakan tiga variabel yang terdiri dari dua variabel bebas yaitu kompetensi auditor dan independensi auditor serta satu variabel terikat yaitu kualitas audit investigatif.

1. Variabel bebas.

Variabel – variabel bebas yang digunakan dalam penelitian ini akan dijelaskan sebagai berikut:

a. Kompetensi Auditor

Kompetensi auditor adalah kemampuan auditor untuk menerapkan pengetahuan, keterampilan dan pengalaman yang dibutuhkan dalam audit dengan teliti, cermat, intuitif, dan obyektif. Berdasarkan Standar Kompetensi Auditor (BPKP, 2010) yang menyebutkan bahwa auditor harus memiliki kemampuan mencakup pengetahuan yang dimiliki, keterampilan/keahlian yang dimiliki, sikap perilaku yang dimiliki, pendidikan serta pelatihan professional berkelanjutan. Kompetensi auditor diukur dengan menggunakan instrumen yang pernah digunakan oleh Efendy (2010) terdiri dari 6 pertanyaan dengan skala likert 1-5.

b. Independensi Auditor

digunakan oleh auditor internal berkaitan dengan sikap obyektif. Indikator independensi tersebut adalah independensi dalam program audit, independensi dalam verifikasi, dan independensi dalam pelaporan. Independensi auditor diukur dengan menggunakan dengan menggunakan instrumen yang pernah digunakan oleh Efendy (2010) terdiri dari 6 pertanyaan dengan skala likert 1-5

2. Variabel terikat

Variabel terikat dalam penelitian ini adalah Kualitas Audit Investigatif, yang didefinisikan oleh Government Accountabilty Office (GAO) sebagai ketaatan terhadap standar pofesi dan ikatan kontrak selama melaksanakan audit (Lowenshon, et al., 2005). Ikatan Akuntan Indonesia (IAI) juga mengemukakan bahwa audit yang dilakukan auditor dikatakan berkualitas jika memenuhi standar auditing dan standar pengendalian mutu (Elfarini, 2007). Kualitas audit investigatif diukur dengan menggunakan instrumen yang pernah digunakan oleh Efendy (2010) terdiri dari 8 pertanyaan dengan skala likert 1-5.

G. Cara Pengukuran Variabel

Cara pengukuran variabel dalam penelitian ini menggunakan skala likert yaitu skala yang sering digunakan untuk mengukur sikap, pendapat maupun persepsi seseorang atau sekelompok orang terhadap suatu kejadian atau keadaan sosial (Sekaran 2005, 31). Skala likert yang digunakan adalah skala likert pernyataan positif maupun negatif dengan lima alternatif jawaban yaitu sangat setuju, setuju, netral, tidak setuju dan sangat tidak setuju.

H. Cara pengujian instrumen

untuk dilakukan pengujian analisis dengan analisis regresi. Cara pengujian yang dilakukan adalah sebagai berikut:

1. Uji Instrumen/ Kualitas Data. a. Uji Validitas

Validitas merupakan instrumen penelitian yang digunakan untuk mengukur apa yang seharusnya diukur (Sugiyono 2009, 121). Validitas suatu item pernyataan ditentukan melalui tingkat signifikansi pada koefisien korelasi antara skor item pertanyaan dengan skor total pertanyaan. Pengujian untuk mengukur validitas dapat dilakukan dengan menghitung korelasi Pearson antara skor dari tiap butir pernyataan dengan total skor dalam variabel penelitian. Perhitungan tersebut akan menghasilkan r-hitung yang kemudian dibandingkan dengan r-tabel. Apabila r-hitung tiap pernyataan lebih besar dari nilai r-tabel (rhitung > rtabel) sehingga dapat disimpulkan bahwa item pernyataan tersebut valid demikian sebaliknya (Ghozali 2013, 53).

Teknis yang digunakan dalam pengujian validitas kuesioner adalah dengan menguji kuesioner yang akan disebarkan kepada responden sebenarnya, kuesioner yang akan digunakan terlebih dahulu diujikan pada beberapa auditor internal untuk memastikan agar terdapat persamaan persepsi auditor internal terhadap maksud dari pertanyaan – pertanyaan yang diajukan. Pada penelitian ini, kuesioner terlebih dahulu diuji pada 20 rekan – rekan sesama auditor. Sehingga didapatkan pertanyaan yang valid dan memenuhi kriteria sebagai instrumen penelitian serta menghapus pertanyaan yang tidak valid sebagai instrumen penelitian.. Selain itu hal tersebut dilakukan untuk memperoleh masukan dalam penyusunan pertanyaan kuesioner yang lebih baik. b. Uji Reliabilitas

dinilai reliabel. Uji reliabilitas dalam penelitian ini pengukurannya dilakukan sebanyak satu kali untuk kemudian dibandingkan dengan pertanyaan lain sehingga didapatkan korelasi antar jawaban tiap pertanyaan kuesioner. Dalam penelitian ini, reliabilitas diuji dengan menggunakan software SPSS, karena SPSS menyediakan fasilitas pengujian statistik dengan Cronbachs Alpha (α) untuk mengukur reliabilitas suatu instrumen penelitian. Ketentuan yang digunakan menurut Nunnally dalam Ghozali (2013, 48) adalah jika suatu konstruk atau variabel penelitian menghasilkan nilai Cronbachs Alpha > 0,70 maka variabel tersebut dikatakan reliabel.

2. Uji asumsi klasik. a. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah suatu model regresi yang digunakan dalam penelitian memiliki/ terdapat korelasi antar variabel independen atau variabel bebas. Dalam suatu model regresi yang baik seharusnya tidak ditemukan adanya korelasi antar variabel independen tersebut (Ghozali 2013, 105). Multikolonieritas umumnya disebabkan oleh adanya kombinasi variabel bebas sebanyak dua atau lebih. Biasanya jika korelasi antar variabel bebas cukup tinggi maka terindikasi adanya multikolonieritas. Pengujian multikolonieritas dapat ditentukan melalui dua cara yaitu dengan melihat angkata tolerance dan variance inflation factor (VIF).

b. Uji Heteroskedastisitas

Ghozali (2013, 139) mengemukakan bahwa uji heteroskedastisitas dilakukan untuk menguji variance atas nilai residual dari suatu pengamatan ke pengamatan lain. Apabila variance tersebut tetap maka model regresi yang digunakan adalah homoskedatisitas. Sebaliknya apabila variance berbeda dapat dikatakan bahwa dalam model regresi terjadi heteroskedetisitas. Suatu model regresi yang baik seharusnya bersifat homoskedatisitas. Salah satu cara untuk mendeteksi terdapatnya heteroskedastisitas adalah dengan melihat nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID yang terlihat pada grafik scatterplot. Jika membentuk pola tertentu, misalnya titik-titik atau pola tertentu yang terlihat teratur seperti bergelombang, melebar lalu menyempit, maka dapat diindikasikan bahwa dalam model regresi telah terjadi heteroskedastisitas (Ghozali 2013, 139).

Namun apabila tidak membentuk suatu pola tertentu dan titik titik yang terlihat pada grafik scatterplot tersebar di atas maupun di bawah angka 0 pada sumbu Y, maka model regresi tersebut dapat dianggap memiliki homokedastisitas. Pengujian heteroskedastisitas yang dianalisis dengan grafik plots memiliki kelemahan sehingga masih diperlukan pengujian secara statistik agar hasil lebih akurat. Menurut Gujarati dalam Ghozali (2013, 142) pengujian lain yang dapat digunakan adalah uji Glejser. Uji Glejser akan meregres nilai absolut residual terhadap variabel independen dalam sebuah persamaan regresi. Tidak terjadinya heteroskedastisitas dapat dilihat dari probabilitas signifikansi masing – masing variabel bebas yang berada di atas tingkat kepercayaan 5%.

c. Uji Normalitas

garis diagonal tersebut atau apabila gambaran yang ditunjukkan grafik histogramnya memperlihatkan pola distribusi normal, maka model regresi dalam penelitian memiliki data yang terdistribusi secara normal. Sedangkan apabila data (titik) penyebarannya menjauh dari garis diagonal atau arahnya tidak sesuai dengan arah garis diagonal dan grafik histogram menggambarkan pola distribusi yang tidak normal, maka model regresi tidak memenuhi ketentuan normalitas.

Namun apabila pengamatan yang dilakukan hanya berdasarkan grafik histogram maupun normal plot maka hasil pengujian dapat dianggap menyesatkan. Oleh karena itu, agar hasil pengujian normalitas lebih kuat dan lengkap maka diperlukan tambahan pengujian berdasarkan statistik yaitu menggunakan uji statistik nonparametric 1-S Kolmogorov-Smirnov. Dengan kriteria apabila nilai signifikansi yang dihasilkan lebih besar dari α = 5% maka dapat disimpulkan bahwa data penelitian terdistribusi normal.

I. Cara pengujian hipotesis

Analisis regresi merupakan analisis dengan mengukur kekuatan hubungan serta menunjukkan arah hubungan positif atau negatif antara variabel independen dengan variabel dependen (Ghozali 2013, 96). Pengujian terhadap hipotesis dalam penelitian ini dilakukan dengan analisis regresi linear berganda dalam persamaan regresi sebagai berikut :

KAI = α + β1K + β2I

Keterangan :

KAI : variabel Kualitas Audit Investigatif K : variabel Kompetensi Auditor I : variabel Independensi Audito α : konstanta

β 1, β 2 : koefisien regresi masing-masing variabel

beberapa pengujian antara lain: 1. Uji Statistik F

Uji statistik F dilakukan untuk menunjukkan apakah seluruh variabel independen yang digunakan dalam model penelitian memiliki pengaruh secara simultan atau bersama-sama terhadap variabel dependen dan menilai signifikansi pengaruhnya. Dengan kriteria penerimaan suatu hipotesis adalah apabila F-hitung > F-tabel, sehingga dapat dikatakan bahwa variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen. Selain itu, hasil uji F juga dapat diukur dengan membandingkan nilai probabilitas signifikansi (α). Jika nilai probabilitasnya dibawah α = 0,05, maka seluruh variabel independen dikatakan secara bersama-sama berpengaruh signifikan terhadap variabel dependen.

2. Uji Statistik t

Uji statistik t dilakukan bertujuan untuk menunjukkan seberapa jauh pengaruh yang dihasilkan oleh suatu variabel independen secara parsial dalam menerangkan variasi variabel dependen. Cara melakukan uji t dua arah adalah dengan membandingkan nilai t hasil perhitungan statistik dengan nilai t menurut tabel berdasarkan degree of freedom (df) dengan tingkat signifikansi 5%. Apabila t-hitung lebih besar daripada t-tabel (-t-tabel ≤ t-hitung ≤ t-tabel) maka suatu variabel independenden dikatakan secara parsial signifikan dalam mempengaruhi variabel independen.

3. Koefisien Determinasi

square. Hal tersebut dikarenakan nilai adjusted R square dapat naik ataupu turun pada setiap adanya penambahan variabel independen, tidak seperti R2 yang pasti meningkat setiap variabel independen ditambahkan.

J. Sarana Pengujian Yang Akan Digunakan

Dalam melakukan pengujian dan menganalisis data, sarana yang digunakan adalah software SPSS versi 22 dan Microsoft Excel 2010.

K. Hasil yang diharapkan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Pelaksanaan Pengumpulan Data

Data primer yang digunakan dalam penelitian adalah berupa kuesioner yang diolah lebih lanjut untuk. Penyebaran kuesioner tersebut dilakukan oleh peneliti pada rentang waktu antara tanggal 21 November 2016 sampai dengan 10 Desember 2016 (tiga minggu). Kuesioner tersebut disebarkan melalui Direktorat Investigasi BUMN dan BUMD sebagai bagian umum pada Deputi Bidang Investigasi yang selanjutnya disistribusikan kepada Auditor yang tersebar di seluruh Deputi Bidang Investigasi dengan mekanisme nota dinas.

Jumlah kuesioner yang diserahkan oleh peneliti untuk dibagikan adalah sebanyak 82 formulir. Sedangkan jumlah kuesioner yang diisi dan kembali kepada peneliti sejumlah 71 formulir. Dari jumlah formulir kuesioner yang kembali tersebut terdapat satu kuesioner yang tidak dapat diolah dikarenakan lembar pertanyaan tidak diisi secara lengkap oleh responden penelitian. Oleh karena itu, jumlah keseluruhan kuesioner yang dapat diolah dan dianalisis sebanyak 70 kuesioner. Jumlah data tersebut memenuhi jumlah sampel yang telah ditentukan sebelumnya oleh peneliti yaitu sebanyak 68 sampel.

B. Hasil Pengumpulan Data 1. Gambaran umum responden.

a. Usia Responden.

Usia responden ke dalam empat kategori yang dipaparkan pada Tabel IV.1 di bawah ini. kelompok umur yang paling banyak menjadi responden adalah kategori diatas 40 tahun yaitu sebanyak 31 responden atau sebesar 44,29%. Sedangkan yang paling sedikit adalah kelompok umur 30-35 yaitu sebanyak 8 responden atau sebesar 11,43%.

Tabel IV.1 Usia Responden

No Usia (Tahun) Jumlah Persentase (%)

1 Kurang dari 30 19 27,14

2 30-35 8 11,43

3 35-40 12 17,14

4 Diatas 40 31 44,29

Jumlah Total 70 100,00

Sumber: Diolah dari data penelitian

b. Jenis Kelamin

Untuk jenis kelamin yang dipaparkan pada Tabel IV.2 menunjukkan karakteristik responden berdasarkan jenis kelamin, yaitu dalam komposisi responden laki-laki dan perempuan. Dari total 70 responden sebesar 72,86% merupakan responden berjenis kelamin laki-laki sedangkan responden perempuan hanya sebesar 27,14%. Hal ini dikarenakan oleh mayoritas pegawai auditor pada Deputi Bagian Investigasi adalah laki-laki.

Tabel IV.2 Jenis Kelamin Responden

No Jenis Kelamin Jumlah Persentase (%)

1 Laki – laki 51 72,86

2 Perempuan 19 27,14

Jumlah Total 70 100,00

Sumber: Diolah dari data penelitian

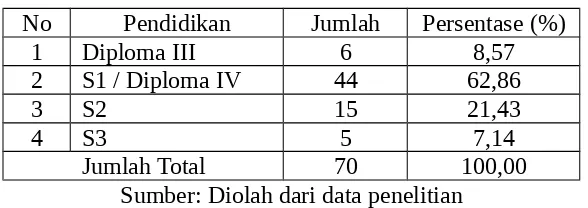

Untuk tingkat pendidikan dikategorikan kedalam empat kelompok yaitu Diploma III, S1/Diploma IV, S2, dan S3 yang dipaparkan pada Tabel IV.3. Pengelompokan tersebut dibuat sesuai syarat pendidikan minimal jabatan fungsional auditor yaitu Diploma III untuk auditor terampil dan S1/sederajat untuk auditor ahli.

Tabel IV.3 Tingkat Pendidikan Responden

No Pendidikan Jumlah Persentase (%)

1 Diploma III 6 8,57

2 S1 / Diploma IV 44 62,86

3 S2 15 21,43

4 S3 5 7,14

Jumlah Total 70 100,00

Sumber: Diolah dari data penelitian

Pada Tabel IV.3 menunjukkan bahwa jumlah responden terbanyak adalah Auditor dengan tingkat pendidikan setara S1 yaitu sebanyak 44 orang atau sebesar 59,74%. Responden yang mempunyai tingkat pendidikan Diploma III adalah sebanyak 6 orang atau sebesar 8,57%, S2 sebanyak 15 orang atau sebesar 21,43%, dan tingkat pendidikan S3 sebanyak 5 orang atau sebesar 7,14%.

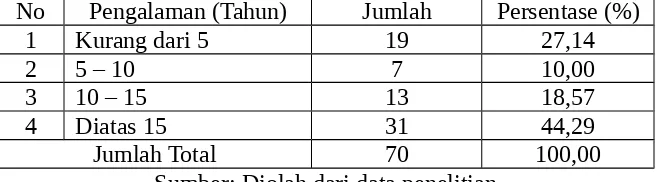

d. Pengalaman Sebagai Auditor.

Pengalaman sebagai auditor dipaparkan pada Tabel IV.4 yang membagi responden menjadi empat kelompok, yaitu auditor dengan pengalaman kurang dari 5 tahun sebesar 19 orang atau sebanyak 27,14%, 5-10 tahun sebesar 7 orang atau sebanyak 10%, 10-15 tahun sebesar 18,57%, dan diatas 15 tahun adalah sebesar 44,29%.

No Pengalaman (Tahun) Jumlah Persentase (%)

1 Kurang dari 5 19 27,14

2 5 – 10 7 10,00

3 10 – 15 13 18,57

4 Diatas 15 31 44,29

Jumlah Total 70 100,00

Sumber: Diolah dari data penelitian

e. Jabatan Auditor

Untuk jabatan auditor dipaparkan pada Tabel IV.5 atas karakteristik responden berdasarkan jabatan fungsional auditor sesuai dengan Peraturan Menteri Pemberdayaan Aparatur Negara Nomor 220 tahun 2008 tentang Jabatan Fungsional Auditor dan Angka Kreditnya. Jumlah responden terbanyak berdasarkan jabatan auditor adalah auditor pertama dengan persentase sebesar 32,86%, lalu auditor muda sebesar 30,00%, auditor madya sebesar 24,29%, dan dan auditor penyelia sebesar 5,71%.

Tabel IV.5 Jabatan Auditor

No Jabatan Auditor Jumlah Persentase (%)

1 Auditor Madya 17 24,29

2 Auditor Muda 21 30,00

3 Auditor Pertama 24 32,86

4 Auditor Penyelia 4 5,71

5 Auditor Pelaksana 5 7,14

Jumlah Total 70 100,00

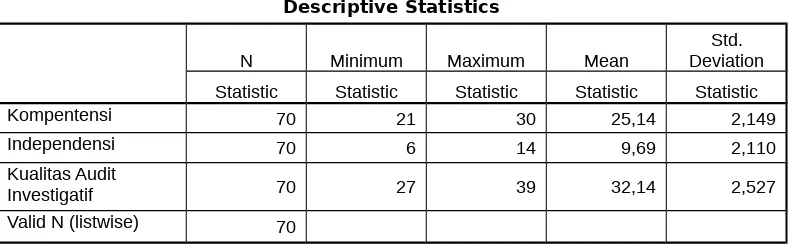

Sumber: Diolah dari data penelitian 2. Statistik deskriptif

diperoleh berdasarkan atas jawaban responden dari dari pertanyaan di kuesioner yang digunakan dalam penelitian. Pada Tabel IV.6 dipaparkan keseluruhan skor jawaban responden lalu diolah dengan statistik deskriptif pada SPSS untuk melihat nilai minimum, maksimum, nilai rata-rata (mean), dan standar deviasinya.

Tabel IV.6 Statistik Deskriptif

Kompentensi 70 21 30 25,14 2,149

Independensi 70 6 14 9,69 2,110

Kualitas Audit

Investigatif 70 27 39 32,14 2,527

Valid N (listwise) 70

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22

C. Pengujian Kualitas/ Instrumen Data 1. Uji Validitas

Pengujian yang dilakukan dalam menguji validitas adalah dengan cara menghitung korelasi Pearson antara skor dari tiap butir pernyataan dengan total skor dalam variabel penelitian. Sehingga diketahui apakah kuesioner yang digunakan sebagai instrumen penelitian, valid dalam mengukur setiap variabel. Perhitungan tersebut akan menghasilkan r-hitung yang kemudian dibandingkan dengan r-tabel. Jika r-hitung tiap pernyataan lebih besar dari nilai r-tabel (r-hitung > r-tabel) maka item pernyataan tersebut valid, begitu pula sebaliknya. Pada penelitian ini menggunakan 70 sampel sehingga degree of freedom (df) = n - 2 yaitu 68. Sehingga kriteria r-hitung untuk df = 68 dan α = 5% berdasarkan r-tabel dengan uji dua sisi adalah nilai sebesar 0,1982. Pengujian untuk mendapatkan nilai rhitung yang akan dibandingkan dengan r-tabel diolah dengan software IBM SPSS Statistic versi 22.

dipaparkan pada Tabel IV.7. Hasil dari pengujian yang sudah dilakukan adalah keseluruhan item pertanyaan dalam variabel tersebut adalah valid karena korelasi Pearson menunjukkan rhitung tiap-tiap pernyataan lebih besar dari rtabel yaitu 0,1982.

Tabel IV.7 Hasil Pengujian Validitas Kompetensi Auditor

Item r-hitung r-tabel Keterangan

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22

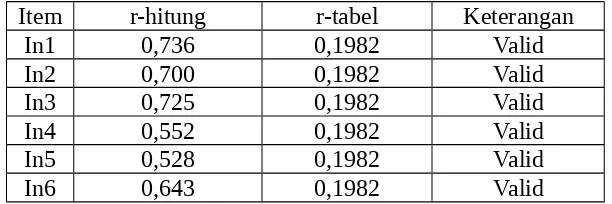

Pengujian validitas selanjutnya dilakukan untuk variabel independensi auditor yang berjumlah 6 item pertanyaan. Untuk tiap-tiap pertanyaan diuji dengan menghitung korelasi Pearsonnya, dan didapatkan hasil r-hitung yang nilainya lebih tinggi dari 0,1982. Pada Tabel IV.8 dipaparkan bahwa r-hitung > r-tabel untuk setiap item, sehingga dapat diambil kesimpulan bahwa seluruh item pertanyaan dalam variabel independensi adalah valid.

Tabel IV.8 Hasil Pengujian Validitas Independensi Auditor

Item r-hitung r-tabel Keterangan

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22

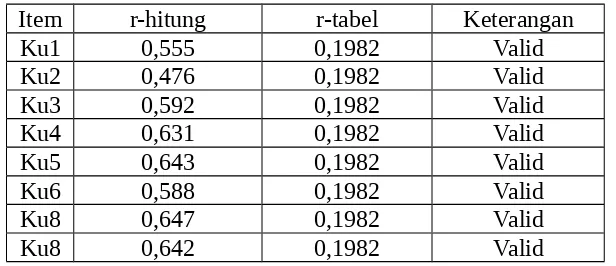

Hal ini dipaparkan pada Tabel IV.9 dimana untuk item 1 sampai dengan 8 didapatkan nilai r-hitung > r-tabel sehingga dapat disimpulan bahwa setiap item pertanyaan dinyatakan valid.

Tabel IV.9 Hasil Pengujian Validitas Kualitas Audit Investigatif

Item r-hitung r-tabel Keterangan

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22 2. Uji reliabilitas

Pengujian reliabilitas adalah salah satu pengujian yang dilakukan untuk mengukur instrumen berupa kuesioner. Ghozali (2013, 47) mengemukakan bahwa kuesioner dinyatakan handal atau reliabel dengan cara mengukur korelasi antar jawaban pernyataan. Pengujian dapat dilakukan dengan menggunakan software SPSS yang mempunyai fasilitas pengolahan data, yaitu menggunakan nilai Cronbach’s Alpha. Nunnally dalam Ghozali (2013, 48) menyatakan bahwa suatu kuesioner dianggap reliabel ketika nilai Cronbach’s Alpha lebih besar dari (>) 0,70.

Paparan atas uji reliabilitas yang dilakukan pada instrumen dapat dilihat pada Tabel IV.10 yang menggambarkan bahwa seluruh variabel memiliki Cronbach’s Alpha diatas 0,70 sehingga seluruh pernyataan yang disusun dalam kuesioner reliabel atau handal untuk digunakan dalam penelitian.

Tabel IV.10 Hasil Pengujian Reliabilitas Cronbach’s Alpha

Variabel Cronbach’s Alpha N of Items Keterangan

Kompetensi Auditor 0,761 6 Reliabel

Kualitas Audit Investigatif 0,732 8 Reliabel Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22

D. Pengujian Asumsi Klasik 1. Uji multikolonieritas

Pengujian multikolonieritas digunakan untuk menguji apakah terdapat korelasi antar variabel independen. dalam suatu model regresi yang baik tidak terdapat variabel independen yang saling berkorelasi (Ghozali 2013, 105). Kriteria yang digunakan dalam uji ini, yaitu suatu model regresi dikatakan tidak terjadi multikolonieritas apabila tingkat korelasi antar variabel independen masih di bawah tingkat 95%. Lalu harus memenuhi perhitungan nilai Variance Inflation Factor (VIF) yang lebih kecil dari 10 serta perhitungan tolerance > 0,10. Hasil pengujian multikolonieritas ini disajikan pada Tabel IV.11 yang memaparkan bahwa korelasi tertinggi antara variabel kompetensi auditor dengan independensi auditor adalah sebesar 30,3% yang mana nilai tersebut masih dibawah batas korelasi yang ditetapkan sebesar 95%.

Tabel IV.11 Hasil Pengujian Multikolonieritas (1)

Coefficient Correlationsa

Model Independensi Kompentensi

1

Correlations Independensi 1,000 ,303

Kompentensi ,303 1,000

Covariances Independensi ,019 ,006

Kompentensi ,006 ,018

a. Dependent Variable: Kualitas Audit Investigatif

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22

pengujian tersebut dapat ditarik kesimpulan bahwa tidak terjadi multikolonieritas pada model regresi yang digunakan dalam penelitian ini.

Tabel IV.12 Hasil Pengujian Multikolonieritas (2)

Coefficientsa

B ErrorStd. Beta Tolerance VIF

1

(Constant) 17,982 3,994 4,502 ,000

Kompentensi ,546 ,134 ,464 4,063 ,000 ,908 1,101

Independensi ,045 ,137 ,038 ,331 ,742 ,908 1,101

a. Dependent Variable: Kualitas Audit Investigatif

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22 2. Uji heteroskedastisitas

Pengujian heteroskedastisitas dalam penelitian ini menggunakan dua metode, yang sama sama bertujuan untuk menguji apakah model regresi yang digunakan bersifat homokedastisitas atau dengan kata lain tidak terjadi heteroskedastisitas. Metode pertama adalah dengan dengan menggunakan grafik plot (scatterplot). Cara pendeteksian sifat heteroskedastisitas tersebut dilakukan dengan melihat apakah terdapat pola tertentu yang teratur pada grafik scatterplot antara ZPRED pada sumbu X dengan SRESID pada sumbu Y, contohnya adalah berupa gelombang atau melebar menyempit. Dari Gambar IV.1 digambarkan grafik scatterplot yang menggambarkan bahwa titik-titik tersebar secara acak tanpa membentuk suatu pola tertentu pada sumbu Y baik di atas maupun di bawah angka 0.

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22

Hasil pengujian menggunakan grafik scatterplot memiliki kelemahan karena hanya berdasarkan pengamatan visual sehingga dapat menghasilkan interpretasi yang berbeda-beda. Karena itu lazimnya dilakukan uji statistik heteroskdastisitas dengan metode yang kedua yaitu menggunakan uji Glejser. Uji Glejser akan meregresikan nilai absolut residual terhadap variabel independen penelitian menurut Gujarati dalam Ghozali (2013, 142). Sehingga persamaan regresi menjadi:

AbsRes1= α + β1Kompetensi Auditor + β1Independensi Auditor

Dalam Tabel IV.13 dipaparkan bahwa probabilitas signifikansi berada di atas tingkat kepercayaan yaitu 5% untuk semua variabel independen yang mempengaruhi nilai absolut residual. Sehingga dapat diambil kesimpulan bahwa pada model regresi dalam penelitian ini tidak terjadi heteroskedastisitas.

Tabel IV.13 Hasil Pengujian Heteroskedastisitas dengan Uji Glejser

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B ErrorStd. Beta

1

(Constant) ,634 2,640 ,240 ,811

Kompentensi ,055 ,089 ,079 ,621 ,537

Independensi -,036 ,090 -,051 -,401 ,690

a. Dependent Variable: abs

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22

3. Uji normalitas.

Pengujian normalitas data penelitian dilakukan dengan menggunakan metode grafik histogram dan normal plot. Selain itu dilakukan juga pengujian menggunakan analisis statistik nonparametric 1-S Kolmogorov-Smirnov untuk memperkuat hasil pengamatan visual berdasarkan grafik. Hal tersebut dilakukan karena uji normalitas menggunakan pengamatan visual hanya dengan berdasarkan grafik mungkin dapat memberikan interpretasi yang salah meskipun terlihat normal, karena sangat mungkin secara statistik dapat terbukti sebaliknya.

Pengujian menggunakan grafik histogram digambarkan pada Gambar IV.2 yang ditunjukkan dalam bentuk grafik yang berbentuk sebuah kurva normal.

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22

Grafik yang kedua adalah menggunakan normal plot, yang juga menunjukkan pola distribusi data yang normal dimana normalitas dilihat melalui penyebaran titik yang berada di sekitar dan mengikuti arah garis diagonal. Penyebaran titik pada normal plot dapat terlihat dalam Gambar IV.3 yang menggambarkan gambaran normalitas data penelitian.

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 20 Namun, pengujian menggunakan grafik histogram dan normal plot harus didukung dengan pengujian statistik agar hasilnya tidak salah. Peneliti melakukan uji statistik menggunakan uji nonparametric 1-S Kolmogorov-Smirnov seperti terlihat pada Tabel IV.16. Tabel tersebut menunjukkan nilai Kolmogorov-Smirnov sebesar 0,840 pada tingkat signifikansi 0,481. Nilai tersebut masih di atas ketentuan dimana signifikansinya menunjukkan angka diatas α=5% sehingga berdasarkan uji statistik maupun grafik dapat disimpulkan bahwa data penelitian memiliki distribusi normal.

Tabel IV.14 Uji Normalitas 1-S Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 70

Normal Parametersa,b

Mean ,0000000

Std. Deviation

Most Extreme

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22

E. Pengujian Hipotesis

1. Analisis regresi linear berganda.

Cara mengetahui nilai koefisien regresi dari masing-masing variabel adalah dengan menggunakan nilai Unstandardized Coefficients, sebagaimana tersaji dalam Tabel IV. 15 berikut.

Tabel IV.15 Hasil Analisis Uji Regresi Linear Berganda

Coefficientsa

B ErrorStd. Beta Tolerance VIF

1

(Constant) 17,982 3,994 4,502 ,000

Kompentensi ,546 ,134 ,464 4,063 ,000 ,908 1,101

Independensi ,045 ,137 ,038 ,331 ,742 ,908 1,101

a. Dependent Variable: Kualitas Audit Investigatif

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22 Analisis regresi linear berganda dalam penelitian ini dilakukan untuk menguji hipotesis pengaruh variabel independen yang terdiri dari Kompetensi Auditor dan Independensi Auditor terhadap variabel dependen yaitu Kualitas Audit Investigatif. Dari hasil hasil pengujian tersebut, didapatkan persamaan regresi sebagai berikut.

Dengan penjabaran persamaan yaitu sebagai berikut:

a. Jika semua variabel independen yang terdiri dari kompetensi auditor dan independensi auditor bernilai konstan, maka nilai kualitas audit investigatif adalah sebesar 17,982.

b. Koefisien regresi K sebesar 0,546 memiliki arti bahwa apabila terjadi peningkatan kompetensi auditor sebesar 1% akan meningkatkan kualitas audit investigatif sebesar 0,268% dengan menggunakan asumsi bahwa variabel lain dianggap konstan.

c. Koefisien regresi I sebesar 0,45 memliki arti bahwa ketika terjadi peningkatan independensi sebesar 1% akan meningkatkan kualitas audit investigatif sebesar 0,45% dengan asumsi bahwa variabel lain dianggap bernilai tetap.

2. Uji hipotesis secara simultan (Uji F)

Pengujian hipotesis dengan uji F bertujuan untuk mengetahui pengaruh variabel independen secara simultan atau secara bersama-sama terhadap variabel dependen. Pada Tabel IV.16 dipaparkan hasil uji F yang menguji pengaruh kompetensi dan independensi auditor terhadap kualitas audit investigatif dengan hasil F-hitung sebesar 8,701. Nilai tersebut apabila dibandingkan dengan F-tabel, dimana F-tabel untuk jumlah sampel 70 dan jumlah variabel 3 dengan tingkat keyakinan 95% adalah 2,74 maka dapat dikatakan bahwa F-hitung > F-tabel. Hal ini sesuai dengan hipotesis dalam Bab III, yaitu H03 ditolak dan menerima Ha3.

Tabel IV.16 Hasil Analisis dengan Uji F

ANOVAa

Model SquaresSum of df SquareMean F Sig.

1

Regression 90,833 2 45,417 8,701 ,000b

Residual 349,738 67 5,220

Total 440,571 69

a. Dependent Variable: Kualitas Audit Investigatif b. Predictors: (Constant), Independensi, Kompentensi

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22

3. Uji hipotesis secara parsial (Uji t)

Pengujian uji t mempunyai tujuan untuk mengetahui apakah masing-masing variabel independen suatu penelitian secara parsial memiliki pengaruh yang signifikan terhadap variabel dependen. Kriteria pengujian uji t adalah apabila -t-tabel ≤ t-hitung ≤ t-tabel, maka H0 ditolak dan Ha diterima. H0 ditolak berarti bahwa masing – masing variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Sedangkan apabila Ha diterima berarti variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Dengan diketahui bahwa nilai t-tabel untuk α = 5%, dengan jumlah sampel 70 serta 3 variabel adalah 1,6669. Maka hasil pengujian dengan uji t pada Tabel IV.17 dapat diambil kesimpulan sebagai berikut:

Tabel IV.17 Hasil Analisis dengan Uji t

Coefficientsa

B ErrorStd. Beta Tolerance VIF

1

(Constant) 17,982 3,994 4,502 ,000

Kompentensi ,546 ,134 ,464 4,063 ,000 ,908 1,101

Independensi ,045 ,137 ,038 ,331 ,742 ,908 1,101

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22 a. Pengujian pengaruh kompetensi auditor terhadap kualitas audit investigatif.

Pada variabel kompetensi auditor, hipotesis awal dan hipotesis alternatif telah ditentukan sebagai berikut:

Ho1 = kompetensi auditor tidak berpengaruh signifikan dan positif terhadap kualitas audit investigatif.

Ha1 = kompetensi auditor berpengaruh signifikan dan positif terhadap kualitas audit investigatif

Dari hasil uji t yang diolah menggunakan SPSS didapatkan bahwa untuk variabel kompetensi auditor nilai t-hitung > t-tabel (4,063 > 1,993) dan nilai signifikansi 0,00 yang lebih kecil dari 0,05 maka H0 ditolak dan Ha diterima. Dengan demikian dapat disimpulkan bahwa kompetensi auditor berpengaruh signifikan dan positif terhadap kualitas audit investigatif.

b. Pengujian pengaruh independensi auditor terhadap kualitas audit investigatif. Pada variabel independensi auditor, hipotesis awal dan hipotesis alternatif telah ditentukan sebagai berikut:

H02 = independensi auditor tidak berpengaruh signifikan dan positif terhadap kualitas audit investigatif.

Ha2 = independensi auditor berpengaruh signifikan dan positif terhadap kualitas audit investigatif.

4. Analisis Koefisien Determinasi

Analisis koefisien determinasi dalam penelitian ini dilakukan dengan menggunakan adjusted R square sebagai nilai koefisien determinasi karena penelitian ini menggunakan lebih dari satu variabel independen.

Pada Tabel IV.18 dapat dilihat bahwa kontribusi yang dihasilkan oleh variabel kompetensi auditor, independensi auditor terhadap kualitas audit investigatif adalah sebesar 18,2%. Sedangkan sisanya sebesar 71,8% dijelaskan dan dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini.

Tabel IV.18 Hasil Analisis Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted RSquare Std. Error of theEstimate

1 ,454a ,206 ,182 2,285

a. Predictors: (Constant), Independensi, Kompentensi b. Dependent Variable: Kualitas Audit Investigatif

Sumber: Diolah dari data penelitian menggunakan IBM SPSS Statistics 22 F. Pembahasan

1. Pengaruh Kompetensi Auditor terhadap Kualitas Audit Investigatif

dalam laporan keuangan dan dapat mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasari Libby dan Frederick dalam Mayangsari (2003).

Hasil pengujian ini sesuai dengan penelitian sebelumnya oleh Meier dan Fuglister (1992), Lubis (2009), Efendy (2010) serta Faisal dkk., (2012) yang menyatakan bahwa kompetensi berpengaruh signifikan dan positif terhadap kualitas audit.

2. Pengaruh Independensi terhadap Kualitas Audit Investigatif.

Pengujian hipotesis kedua (Ha2) menyatakan bahwa independensi auditor berpengaruh positif terhadap kualitas audit investigatif. Namun ternyata hasil uji statistik adalah positif namun tidak signifikan, terlihat dari hasil koefisien regresi independensi nilai signifikansi t lebih dari 0,05. Dengan kata lain dalam penelitian ini Ha2 tidak diterima.

Hasil penelitian ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Samelson et al., (2006) dan diperkuat juga oleh penelitian yang dilakukan oleh Sukriah dkk., (2009), Efendy (2010), Tjun (2012) dan Kisnawati (2012) yang menyimpulkan bahwa independensi tidak berpengaruh terhadap kualitas audit.

BAB V

SIMPULAN DAN SARAN A. Simpulan

Berdasarkan hasil penelitian dan pengolahan data yang telah dilakukan, dapat diambil beberapa simpulan sebagai berikut.

1. Berdasarkan hasil pengolahan data dan pengujian statistik, dapat disimpulkan bahwa kompetensi auditor berpengaruh positif dan signifikan terhadap kualitas audit investigatif. Pengaruh tersebut ditunjukkan dengan nilai koefisien regresi sebesar 4,063 pada tingkat keyakinan 95%.

2. Hasil pengolahan data dan pengujian statistik juga menyimpulkan bahwa independensi auditor berpengaruh positif namun tidak signifikan terhadap kualitas audit investigatif. Nilai koefisien regresi yang ditunjukkan yaitu sebesar 0,337 pada tingkat keyakinan 95%.

3. Pengujian dengan uji F terhadap model regresi menunjukkan bahwa kompetensi dan independensi auditor secara bersama-sama berpengaruh positif dan signifikan terhadap kualitas audit investigatif. Dari pengujian tersebut didapatkan nilai probabilitas signifikansi sebesar 0,00 yang lebih kecil dari nilai α = 0,05. 4. Berdasarkan analisis koefisien determinasi, kontribusi atau nilai adjusted R

square yang dihasilkan oleh variabel kompetensi dan independensi auditor terhadap kualitas audit investigatif adalah sebesar 18,2%. Sedangkan sisanya yaitu sebesar 71,8% dijelaskan serta dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini.

B. Keterbatasan Penelitian

keterbatasan dalam pelaksanaan penelitian ini antara lain: 1. Keterbatasan periode penelitian.

Data primer dalam penelitian ini dilakukan dengan cara membagikan kuesioner kepada pada Auditor Deputi Bidang Investigasi BPKP sebagai responden penelitian. Waktu penyebaran kuesioner dilakukan pada periode waktu menjelang akhir tahun anggaran sampai dengan awal tahun anggaran berikutnya. Oleh karena itu, terdapat auditor yang sedang melaksanakan tugas dinas luar maupun mengambil cuti sehingga tidak dapat dijadikan responden dalam penelitian.

2. Keterbatasan responden penelitian.

Responden yang dijadikan objek dalam penelitian ini merupakan auditor Deputi Bidang Investigasi yang bekerja di BPKP. Oleh karena itu, hasil dari penelitian ini tidak dapat digeneralisir untuk auditor lainnya yang tersebar di seluruh wilayah Indonesia karena situasi, hambatan dan tantangan yang dihadapi berbeda-beda. Hasil dan kesimpulan yang berbeda mungkin terjadi apabila penelitian dilakukan pada auditor yang bekerja pada instansi atau organisasi lainnya..

3. Keterbatasan jumlah variabel independen.

Berdasarkan penelitian-penelitian pada bidang serupa yang telah dilakukan sebelumnya, kualitas audit investigatif dipengaruhi oleh banyak faktor yang sifatnya kompleks. Sementara penelitian ini hanya meneliti sebagian kecil dari faktor-faktor tersebut. Sehingga masih terdapat faktor-faktor lain yang dapat ditambahkan sebagai variabel independen untuk diteliti lebih lanjut.

4. Jawaban responden yang bias.