KONSEP GREEN BUILDING, CSR, DAN KINERJA KEUANGAN SEBAGAI STRATEGI DALAM MENINGKATKAN NILAI PERUSAHAAN

Yandi Suprapto Universitas Trisakti

ABSTRACT

The main purpose of this study was to determine the effect of green building concept, corporate social responsibility (CSR) and finnancial performace as a strategic plan to increase the firm value. The analytical method used is by using multiple regression analysis approach with a significance level of 5% and test conclusions drawn based on test result coefficient T and F.

Samples from this study using the 46 companies listed on the Indonesian Stock Exchange in 2015 and were selected using purposive sampling method. Multiple regression is used to examine the data.

Results from this study showed the influence of financial performance on firm value was significant, while the influence green building concept and corporate social responsibility (CSR) on the firm value was not significant. Obervation from green building concept show that is major strategy has been implemented such as strengthening the foundations of green building and raising public awareness of building-related impacts and opportunities.

Keywords: Green building, CSR, Financial Performance, Firm Value

PENDAHULUAN

Pertambahan jumlah penduduk dari waktu ke waktu menuntut permintaan akan barang maupun jasa yang terus meningkat, sedangkan sumber daya yang tersedia jumlahnya terbatas. Kelangkaan tersebut membuat manusia harus melakukan pengorbanan baik dalam bentuk uang, tenaga maupun keterampilan untuk memperolehnya. Dan setiap manusia berusaha untuk mencapai hasil yang lebih baik dengan cara yang efektif dan efisien. Pembelajaran tersebut menghasilkan pengaruh yang positif terhadap perkembangan ekonomi suatu negara. Perkembangan ekonomi tersebut ditandai dengan berkembangnya perusahaan-perusahaan yang berusaha untuk mendapatkan keuntungan yang sebesar-besarnya dengan biaya yang seefisien mungkin.

Perusahaan akan berusaha meningkatkan kemakmuran para pemegang sahamnya. Dan salah satu cara mengukur tingkat kemakmuran para pemegang saham adalah melalui nilai perusahaan. Nilai perusahaan yang tinggi dapat tercermin dalam harga pasar sahamnya karena investor cenderung memperhatikan pergerakan harga saham perusahaan dari waktu ke waktu dalam melakukan keputusan investasi. Menurut Nurlela dan Islahuddin (2008), enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan.

Dalam mencapai tujuannya, perusahaan pasti akan berinteraksi dengan lingkungan, masyarakat, karyawan, dan pemerintah sebagai penunjang kegiatan operasionalnya. Seringkali yang terjadi adalah perusahaan mengabaikan masalah-masalah yang terjadi di sekitarnya. Dewasa ini kita dihadapkan pada masalah perubahan iklim global, polusi udara, banjir, pencemaran sungai, krisis air bersih, kebakaran hutan, dan pencemaran lingkungan.

Salah satu bisnis yang bergerak di bidang pembangunan dan bersentuhan langsung dengan lingkungan adalah bidang properti atau real estate. Dalam proses bisnisnya, perusahaan properti atau real estate bisa menjadi penyelamat lingkungan sekitarnya dengan ikut membangun dengan konsep hijau (green building concept). Di sisi lain, pembangunan yang terus menerus dilakukan akan bersinggungan dengan masalah lahan dan nantinya akan rentan terhadap tata ruang yang pastinya menimbulkan dampak yang sangat signifikan terhadap lingkungan. Perubahan iklim global, polusi udara, banjir, pencemaran sungai, krisis air bersih, dan pencemaran lingkungan merupakan beberapa dampak langsung jika pembangunan properti tersebut tidak dikaji secara konkret dan sistematis.

cukup untuk menjamin keberlanjutan bisnis mereka, tetapi pengungkapan atas lingkungan sekitarnya juga merupakan salah satu poin penting didalamnya.

Diterbitkannya Undang-Undang PT No. 40 tahun 2007 pasal 74 yang menjelaskan bahwa Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Undang-undang tersebut juga mewajibkan perusahaan memberikan kontribusi sosial secara langsung kepada masyarakat dimana kontribusi tersebut bisa meningkatkan kualitas kehidupan masyarakat serta lingkungannya. Menurut Wibisono dan Yusuf (2007), dengan adanya dasar hukum tersebut maka tanggung jawab perusahaan tidak hanya berpusat kepada profit saja, tetapi juga dapat memperhatikan people yang didefinisikan sebagai kesejahteran masyarakat serta dapat memperhatikan planet yaitu turut menjaga dan melestarikan lingkungan. Oleh Elkington ((1998), konsep ini sering disebut dengan konsep 3P yaitu Profit, People and Planet.

Diharapakan perusahaan akan memberikan kontribusi yang positif bagi stakeholdernya melalui program

Corporate Social Responsibility (CSR). Menurut Kotler dan Nancy (2005), Corporate Social Responsibility

(CSR) didefinisikan sebagai komitmen perusahaan untuk meningkatkan kesejahteraan komunitas melalui praktik bisnis yang baik dan mengkontribusikan sebagian sumber daya perusahaan. CSR telah dianggap sebagai suatu investasi dalam mencapai pertumbuhan yang lebih baik serta diharapkan dapat memberikan brand image yang baik terhadap persuhaan.

Penerapan Corporate Social Responsibility oleh perusahaan dapat diungkapkan dalam laporan tahunan perusahaan. Selain UU No. 40 Tahun 2007 tentang Perseroan Terbatas, ada beberapa peraturan terkait dengan pengungkapan CSR diantaranya adalah Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 Tahun 2009 paragraf 12 tentang Penyajian Laporan Keuangan dan keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor:KEP-431/BL/2012 tentang Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik. Disamping itu terdapat panduan dalam penerapan dan pelaksanaan CSR yang dituangkan dalam ISO 26000 bagi semua organisasi baik swasta maupun publik.

Dalam penerapan CSR perusahaan akan mengeluarkan biaya yang nantinya akan mengurangi keuntungan perusahaan. Konsekuensi ini diambil untuk meningkatkan brand image perusahaan yang diharapkan akan meningkatkan penjualan perusahaan dimasa yang akan datang dengan pertimbangan bahwa konsumen akan loyal terhadap perusahaan yang melakukan CSR tersebut. Peningkatan penjualan tersebut akan meningkatkan keuntungan perusahaan yang berarti juga nilai saham perusahaan akan meningkat dan pada akhirnya nilai perusahaan juga akan meningkat.

Penelitian ini memilih sampel perusahaan properti dan real estate karena perusahaan properti dan real estate bersinggungan langsung dengan sumber daya alam yang sangat terbatas saat ini yaitu lahan. Selain itu dalam proses bisnisnya perusahaan properti dapat secara langsung menerapkan pelestarian lingkungan dengan konsep hijau. Perusahaan real estate dan properti juga merupakan bahan perbincangan hangat akhir-akhir ini karena terkait dengan reklamasi teluk Jakarta yang memberikan dampak strategis bagi lingkungan sekitarnya. Perusahaan properti atau real estate juga memerlukan brand image yang baik agar masyarakat dapat percaya sehingga dapat memberikan dampak pada penjualan secara langsung dan pada akhirnya meningkatkan harga saham dan nilai perusahaan.

Salah satu konsep yang menarik dari CSR dalam bidang properti dan real estate adalah konsep bangunan hijau atau green building, karena nilainya yang signifikan dalam neracara dan laporan rugi laba, mempunyai dampak jangka panjang karena umur bangunan yang lama, dan berhubungan dengan investasi yang akan dilakukan oleh perusahaan. Dan dewasa ini pembangunan green building telah menjadi trend baru yang menunjukkan bahwa semakin banyak dari perusahaan atau masyarakat yang sadar akan pentingnya pelestarian lingkungan. Dan jika masyarakat sadar akan pentingnya nilai-nilai pelestarian tersebut maka secara tidak langsung masyarakat akan cenderung untuk memprioritaskan pilihan mereka termasuk berinvestasi, membeli atau menyewa sesuatu yang berhubungan dengan pelestarian lingkuangan. Diharapkan perusahaan yang memperhatikan konsep ini juga dapat meningkatkan penjualan, keuntungan, harga saham serta nilai perusahaan demi tercapainya sustainable growth.

belum pernah diteliti sebelumnya. Penelitian ini juga mengobservasi konsep green building yang merupakan strategi penting dalam CSR dan strategi keuangan perusahaan dalam meningkatkan nilai perusahaan.

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Menurut World Bank, "CSR is the commitment of business to contribute to sustainable economic development working with employees and their representatives, the local community and society at large to improve quality of life, in ways that are both good for business and good for development". Menurut World Business Council for Sustainable Development (WBCSD), "Corporate Social Responsibility (CSR) is The continuing commitment by business to behave ethically and contribute to economic development while improving the quality of work life of workforce and their families as well as of the local community and social large”. Menurut Darwin (2004) Corporate Social Responsibility (CSR) dilakukan sebagai mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum. Menurut Kotler (2005), selain merupakan biaya dalam implementasinya, CSR juga dapat memberikan manfaat bagi perusahaan diantaranya adalah dapat meningkatkan penjualan dan market share, dapat memperkuat brand dan serta citra perusahaan, dan dapat meningkatkan daya tarik bagi investor yang akan melakukan investasi.

Ada beberapa teori yang mendukung konsep CSR diantaranya adalah teori Stakeholder dan model Hendeberg’s CSR Pyramid. Dalam perjalanannya CSR sering dikaitkan dengan Teori Stakeholder yaitu teori yang menjelaskan bagaimana pengelola atau para manager perusahaan memenuhi keinginan dan harapan para stakeholder. Menurut Ghozali (2007), melalui publikasi CSR perusahaan dapat memberikan informasi lengkap berkaitan dengan kegiatan dan pengaruhnya terhadap kondisi sosial masyarakat dan lingkungan. Teori ini menyatakan bahwa suatu perusahaan akan mengungkapkan informasi tentang kinerja lingkungan dan sosial mereka lebih dari apa yang diwajibkan, dengan tujuan untuk memenuhi harapan para stakeholder. Menurut Wibisono (2007), stakeholder adalah kelompok atau orang yang mempertaruhkan hidupnya pada perusahaan baik kelompok yang ada di dalam maupun di luar perusahaan yang mempunyai peran dalam menentukan keberhasilan perusahaan. Menurut Carrol (1991), ada dua hal yang harus diperhatikan dalam memutuskan suatu keputusan yang strategis yaitu stakeholder's legitimacy dan kekuatan dari stakeholder itu sendiri.

Menurut Hendeberg (2009) yang mengadopsi Carroll's (2004), pengembangan model CSR dapat dilihat dengan menggunakan model CSR Pyramid. Model piramida ini dapat mencakup seluruh pandangan mengenai apa yang diharapkan masyarakat dari suatu perusahaan, baik secara ekonomi maupun sosial. Dalam penelitiannya disebutkan bahwa “The social responsibility of bussiness encompasses the economic, legal, ethical, and discretionary expectations that society has of organization at a given point of time”. Setelah pandangan mengenai model Carroll's Pyramid (2004), Hendeberg (2009) mengadaptasi model ini dan mengemukakan model sendiri yang dianggap lebih mencerminkan perkembangan CSR pada negara berkembang seperti Indonesia. Menurut Carroll (2004), ethical responsibility mempunyai peran lebih besar terhadap perusahaan, khususnya di Indonesia yang merupakan negara berkembang. Pentingnya nilai budaya dan etika dianggap paling penting dan rumit karena jika perusahaan mengabaikan hal tersebut maka kepastian akan menjalankan usaha akan sangat terancam. Kemudian di bagian tengah piramida terdapat legal responsibility dan

economical responsibility yang mengisyaratkan tanggung jawab perusahaan untuk mematuhi aturan-aturan yang berlaku serta mendapatkan laba semaksimal mungkin merupakan hal penting kedua setelah tanggung jawab secara etika. Selanjutnya Philanthropic responsibility yang dianggap kurang penting dalam tanggung jawab perusahaan. Walaupun posisi Philanthropic responsibility berada dalam puncak piramida tetapi tetap dilaksanakan oleh kebanyakan perusahaan-perusahaan besar.

Menurut GBC Indonesia, pengertian dari green building adalah bangunan baru yang direncanakan dan dilaksanakan, atau bangunan yang sudah terbangun yang dioperasikan dengan memerhatikan faktor-faktor lingkungan/ekosistem dan memenuhi kinerja: bijak guna lahan, kualitas udara dalam ruangan, hemat air, hemat energi, hemat bahan, dan mengurangi limbah. Menurut Batuwangala dalam Gupta (2013), green building adalah suatu konsep dalam mendesain, membangun, mengelola dan memelihara bangunan dengan tujuan untuk menjaga kesehatan penghuni, meningkatkan produktivitas penghuni bangunan, menggunakan bahan-bahan alam dengan baik, dan mengurangi dampak buruk bangunan terhadap lingkungan. Sertifikasi bangunan hijau di Indonesia menggunakan standar Greenship yang dikeluarkan oleh GBC. Sertifikasi yang dikeluarkan oleh

Greenship yang mencerminkan bahwa suatu bangunan menganut konsep hijau terbagi menjadi 5 yaitu,

Greenship Bangunan Baru/New Building (NB) yaitu perangkat tolak ukur untuk bangunan baru, Greenship

Bangunan Terbangun/Existing Building (EB) yaitu perangkat tolak ukur untuk bangunan terbangun, Greenship Interior Space yaitu perangkat tolak ukur untuk ruang dalam, Greenship Rumah Tinggal/Homes yaitu perangkat tolok ukur untuk rumah tinggal, Greenship Kawasan/Neighborhood (NH) yaitu perangkat tolak ukur untuk kawasan.

atau para pemegang sahamnya. Disamping itu perusahaan juga harus meningkatkan nilai perusahaanya untuk menarik investor berinvestasi dengan ditandai dengan meningkatnya harga saham perusahaan tersebut. Menurut Samuel (2000), nilai perusahaan atau firm value adalah konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan. Nilai perusahaan menggambarkan seberapa baik atau buruk manajemen mengelola kekayaannya. Hal tersebut tidak terlepas dari kinerja keuangan suatu perusahaan untuk mencapai keuntungan yang maksimal. Menurut Rahayu (2010), peningkatan laba akan meningkatkan nilai perusahaan, dan biasanya ditandai dengan naiknya harga saham di pasar. Menurut Hartono (2000), terdapat tiga jenis penilaian yang berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut perusahaan yang menerbitkan saham, nilai pasar merupakan nilai yang terbentuk dari mekanisme pasar dan berlaku di pasar, sedangkan nilai intrinsik adalah nilai yang sesungguhnya dari harga saham. Dalam penelitian ini, nilai perusahaan diukur dengan menggunakan rasio Tobin’s Q. Rasio ini dikemukakan oleh Profesor James Tobin (1967). Rasio ini menunjukkan estimasi pasar tentang nilai hasil pengembalian dari setiap investasi. Jika nilai rasio Tobin’s Q lebih dari satu maka menunjukkan bahwa investasi dalam dalam aset tersebut dapat menhasilan laba yang memberikan nilai lebih tinggi daripada investasi yang dikeluarkan. Sebaliknya jika rasio Tobin’s Q kurang dari satu maka menunjukkan bahwa investasi aset tersebut dalam memberikan laba dari investasinya lebih rendah, sehingga investasi dalam aset tersebut tidaklah menarik.

Menurut Munawir (2002), kinerja keuangan adalah kemampuan dari suatu perusahaan dalam menggunakan modal yang dimiliki secara efektif dan efisien guna mendapatkan hasil yang maksimal. Menurut Fahmi (2011) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Kinerja keuangan suatu perusahaan dapat tercermin dalam Laporan keuangan suatu perusahaan. Menurut Ikatan Akuntan Indonesia (IAI), laporan keuangan harus dibuat paling sedikit setahun sekali untuk memberikan informasi kepada para pemegang kepentingan. Informasi dalam laporan keuangan dapat berupa posisi keuangan, kinerja dan arus kas perusahaan yang berguna bagi investor, kreditur, debitur, pemilik perusahaan, karyawan, pemeritah dan masyarakat. Menurut Indrawan (2008), kinerja keuangan dapat dilihat dari Return On Equity

yang merupakan rasio antara laba bersih terhadap total equity. Return on Equity sering disebut juga rate of return on Net Worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri. ROE dianggap sebagai salah satu indikator kinerja keuangan yang sangat penting bagi para investor. ROE dibutuhkan investor untuk mengukur kemampuan perusahaan dalam memperoleh laba bersih yang berkaitan dengan dividen. Menurut John (2005), semakin tinggi nilai ROE suatu perusahaan maka perusahaan akan lebih efisien dalam menggunakan modal sendiri untuk menghasilkan laba investor yang ditanam pada perusahaan. Menurut Mukhlasin (2003) dalam Wahidahwati (2002), profitabilitas merupakan gambaran dari kinerja manajemen dalam mengelola perusahaan. Ukuran profitabilitas dapat berbagai macam seperti: laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik. Kinerja keuangan juga sering dikaitkan dengan Signalling Theory yaitu teori yang menggambarkan bahwa informasi yang ditujukan kepada investor merupakan dasar bagi investor dalam mengambil keputusan. Informasi tersebut dapat berupa keadaan perusahaan dimasa lalu sampai dengan saat ini. Informasi yang lengkap, akurat, dan tepat waktu dapat memberikan informasi yang baik atau sinyal yang baik bagi investor dalam melakukan investasinya. Sebaliknya jika informasi yang didapat tidak sesuai dengan harapan investor maka dapat memberikan sinyal yang buruk bagi investor dalam mengambil keputusan investasinya.

Hubungan antara CSR dan konsep green building dengan kinerja keuangan

Berdasarkan standar Global Reporting Initiative (GRI) G4 pengukuran pengungkapan CSR meliputi 3 dimensi yaitu ekonomi, lingkungan, dan sosial. Pengungkapan tersebut sangat erat kaitannya dengan isu yang paling dominan akhir-akhir ini yaitu konsep green building. Konsep green building sendiri sebenarnya adalah bagian dari CSR dalam bidang lingkungan yang lebih difokuskan kepada pembangunan properti di suatu tempat dan waktu tertentu. Dengan beberapa penelitian dan temuan bahwa konsep green building belum dapat menjelaskan atau mempengaruhi harga saham dan pertumbuhan perusahaan, maka peneliti mencoba untuk melihat lebih khusus makna dari CSR dengan menggali lebih dalam makna dari konsep green building tersebut. Konsep CSR umumnya dan green building pada khususnya dinilai baik jika dapat memberikan dampak yang baik juga tidak hanya pada lingkuangan tetapi kinerja keuangan maupun nilai dari perusahaan itu sendiri.

memberikan pengaruh yang signifikan kepada kinerja keuangan perusahaan yang dalam hal ini dinyatakan dalam ROE.

Hubungan antara csr dan konsep green building dengan nilai perusahaan

Tujuan akhir perusahaan yang go publik adalah meningkatkan nilai perusahaanya melalui harga saham yang diperdangkan di lantai bursa. Nilai perusahaan diyakini akan terus meningkat bila perusahaan terus memperhatikan dimensi ekonomi, sosial dan lingkungan hidup karena keberlanjutan merupakan keseimbangan antara kepentingan-kepentingan ekonomi, lingkungan dan masyarakat.

Penelitian yang dilakukan oleh Mujahid dan Abdullah (2014), menyatakan bahwa CSR berpengaruh signifikan positif terhadap nilai perusahaan, penelitian ini didukung oleh penelitian yang dilakukan oleh Ding (2014), Gherghina, Vintilă dan Dobrescu (2015), Servaes dan Tamayo (2013). Sementara itu, penelitian yang dilakukan oleh Yang, Lin dan Chan (2010) menyatakan bahwa CSP berpengaruh signifikan negatif terhadap ROE pada industri keuangan. Hasil penelitian serupa juga dihasilkan oleh Servaes dan Tamayo (2013) yang menyebutkan bahwa CSR pada low customer awareness tidak berpengaruh signifikan terhadap nilai perusahaan. Berdasarkan penjelasan di atas, terlihat bahwa terdapat hasil yang kontradiksi antar penelitian yang dilakukan oleh peneliti terdahulu.

Hubungan antara strategi green building dalam CSR untuk meningkatkan nilai perusahaan

Sertifikasi atau penilaian terhadap bangunan yang dikategorikan bangunan hijau atau green building telah banyak dilakukan berbagai negara. Bentuk penilaian serta sistem rating tersebut menggunakan standar yang berbeda-beda, seperti Amerika Serikat menggunakan LEED, Singapura menggunakan Green Mark, dan Australia menggunakan Green Star. Di Indonesia telah didirikan badan atau lembaga yang sangat konsen terhadap pendidikan serta pelatihan untuk mengedukasi masyarakat dalam menerapkan konsep green building

demi terciptanya lingkungan yang baik secara bekelanjutan. Lembaga tersebut dikenal dengan nama Green Building Council Indonesia (GBC Indonesia) atau Konsil Bangunan Hijau Indonesia. GBC Indonesia sendiri didirikan baru pada tahun 2009 oleh profesional-profesional di bidang arsitektur dan kontruksi. GBCI juga merupakan anggota dari World Green Building Council (WGBC) yang berpusat di Toronto, Kanada.

Sertifikasi bangunan hijau di Indonesia menggunakan standar Greenship. Greenship sendiri merupakan sistem penilaian bangunan di Indonesia yang menggunakan rating dalam menilai konsep serta praktek ramah lingkungan untuk mendukung keberlanjutan dari bangunan itu sendiri maupun bangunan disekitarnya. Strategi-strategi perusahaan pun diterapkan dalam melihat keuntungan yang didapat dari penerapan konsep ini dan salah satunya adalah peningkatan kinerja keuangan dalam jangka panjang serta peningkatan harga saham maupun nilai perusahaan itu sendiri. Peningkatan kinerja keuangan didapat dalam jangka panjang artinya memang pada awal pembangunan diperlukan investasi yang lebih besar dari konsep konvensional, namun karena konsep ramah lingkungan ini pemakaian listrik maupun air serta perawatan yang ramah lingkungan dapat lebih efisien nantinya. Kedepan dengan efisiensi produksi tersebut diharapkan dapat meningkatkan profit perusahaan serta meningkatkan nilai perusahaan.

METODOLOGI PENELITIAN

Penelitian yang dilakukan merupakan penelitian yang mengedepankan pengujian hipotesis, dan bila ditinjau dari segi karakteristik permasalahan maka penelitian ini merupakan penelitian kausal komparatif ( Causal-Comparative Research). Penelitian ini juga menambahkan metode observasi data sekunder untuk mengalisa strategi perusahaan khususnya terkait dengan konsep green building dalam meningkatkan nilai perusahaan. Populasi penelitian ini adalah perusahaan sektor properti dan real estate yang listed di Bursa Efek Indonesia selama dua tahun terakhir, yaitu 2015 yang berjumlah 47 perusahaan. Namun terdapat 1 data yang outlier sehingga sample menajdi 46 perusahaan.

Data yang digunakan dalam penelitian ini adalah data sekunder yang dipublikasikan. Data tersebut berupa laporan tahunan perusahaan dimana didalamnya terdapat informasi mengenai konsep green building perusahaan, pengungkapan corporate social responsibility, dan informasi kinerja keuangan selama tahun 2015.

Operasionalisasi Variabel 1. Corporate Social Responsibility

atas lingkungan, serta mekanisme dan pengaduan atas lingkungan yang menghasilkan 34 item penilaian. Dimensi sosial terdiri atas 4 subkategori, yaitu praktik ketenagakerjaan dan kenyamanan bekerja, hak asasi manusia, masyarakat, dan tanggung jawab atas produk. Praktik ketenagakerjaan dan kenyamanan bekerja dinilai dari 16 item penilaian yang meliputi aspek kepegawaian, hubungan industrial, kesehatan dan keselamatan kerja, pelatihan dan pendidikan, keberagaman dan kesetaraan peluang, kesetaraan remunerasi perempuan dan laki-laki, asesmen pemasok atas praktik ketenagakerjaan, dan mekanisme pengaduan masalah ketenagakerjaan. Aspek hak asasi manusia dinilai dari 12 item penilaian yang meliputi investasi, nondiskriminasi, kebebasan berserikat dan perjanjian kerja bersama, pekerja anak, pekerja paksa atau wajib kerja, praktik pengamanan, hak adat, asesmen pemasok atas hak asasi manusia, dan mekanisme pengaduan masalah hak asasi manusia. Subkategori masyarakat dinilai dari aspek masyarakat lokal, anti korupsi, kebijakan publik, anti persaingan, kepatuhan, asesmen pemasok atas dampak pada masyarakat, mekanisme pengaduan dampak terhadap masyarakat yang menghasilkan 11 item asesmen. Subkategori tanggung jawab atas produk menghasilkan 9 item penilaian yang terdiri kesehatan dan keselamatan pelanggan, pelabelan produk dan jasa, komunikasi dan pemasaran, privasi pelanggan, dan kepatuhan. Secara keseluruhan terdapat 91 item asesmen sustainability report berdasarkan GRI G4 Guidelines.

2. Konsep Green building

Konsep green building dalam penelitian ini adalah berupa sertifikasi atau rating yang diberikan oleh Green building Council Indonesia (GBCI), baik untuk Greenship Bangunan Baru, Greenship Bangunan Terbangun,

Greenship Interior Space, Greenship Rumah Tinggal, Greenship Kawasan. Untuk melakukan penilaian terhadap suatu bangunan, Greenship menilai beberapa kriteria yang masing-masing kriteria mengandung point-point dengan bobot tertentu. Penilaian tersebut dibagi menjadi enam kategori yang terdiri dari: a.Tepat Guna Lahan

-Appropriate Site Development (ASD), b.Efisiensi dan Konservasi Energi - Energy Efficiency & Conservation

(EEC), c.Konservasi Air - Water Conservation (WAC), d.Sumber & Siklus Material - Material Resources & Cycle (MRC), e.Kualitas Udara & Kenyamanan Udara Dalam Ruang - Indoor Air Health & Comfort (IHC), f.Manajemen Lingkungan Bangunan - Building & Enviroment Management (BEM). Pengukuran dalam penelitian ini menetapkan bahwa perusahaan yang telah mendapatkan sertifikasi dari Greenship akan diberikan angka 1 untuk setiap gedung yang dikelola atau dibangun oleh perusahaan tersebut. Kemudian skor tersebut dijumlahkan ke bagian CSR perusahaan sebagai tambahan skor kemudian dibagi dengan total pengungkapan standar GRI G4

3. Kinerja Keuangan

Kinerja keuangan dalam penelitian ini adalah indikator keuangan perusahaan dalam mengahasilkan return

yang bisa digunakan oleh pemilik perusahaan atau pemegang saham. Pada penelitian ini kinerja keuangan diukur dengan besarnya nilai Return on Equity.

4. Nilai Perusahaan

Nilai perusahaan dalam penelitian ini merupakan keseluruhan nilai pasar utang ditambah dengan nilai pasar modal sendiri. Pada penelitian ini nilai perusahaan diukur dengan Tobin’s Q yang dihitung dengan menjumlahkan nilai pasar utang dengan nilai pasar modal sendiri. Nilai perusahaan berfungsi sebagai variabel dependen.

Metode Analisis Data

Metode analisis yang digunakan dalam penelitian adalah analisis regresi berganda (multiple regression) dengan menggunakan program statistik SPSS (Statistical Package for SocialSciences) versi 21.

ANALISIS DAN PEMBAHASAN

Sampel yang digunakan dalam penelitian ini adalah perusahaan properti dan real estaete yang melaporkan laporan tahunannya di tahun 2015 yang terdiri dari 46 perusahaan.

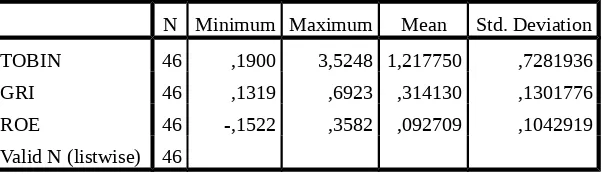

Tabel 4.1 Hasil Uji Statistik Descriptive Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

TOBIN 46 ,1900 3,5248 1,217750 ,7281936

GRI 46 ,1319 ,6923 ,314130 ,1301776

ROE 46 -,1522 ,3582 ,092709 ,1042919

Valid N (listwise) 46

Tabel 4.1 menunjukkan nilai variabel Tobin Q atau nilai perusahaan mempunyai nilai rata rata sebesar 1,217750 dan standar deviasi dengan nilai sebesar 0,7281936 berarti variabel nilai perusahaan mempunyai variasi yang tinggi, karena standar deviasi lebih besar daripada 30% dari nilai rata rata.

Nilai variabel CSR mempunyai nilai rata rata sebesar 0,314130 artinya CSR perusahaan-perusahaan properti dan real estate yang terdaftar di BEI telah menunjukkan kepeduliannya terhadap pengungkapan yang diukur dengan GRI indeks. Walaupun jumlah pengungkapan yang disyaratkan oleh GRI berjumlah 91, namun perusahaan properti dan real estate sudah menunjukkan komitmennya terhadap pentingnya pengungkapan tersebut. Nilai pengungkapan tertinggi sebesar 0,6923 oleh perusahaan Plaza Indonesia Realty Tbk menjadi salah satu contoh perusahaan yang menggunakan standar GRI. Standar deviasi dengan nilai sebesar ,1301776 yaitu lebih kecil daripada 30% dari nilai rata rata sehingga simpangan data pada variabel CSR adalah kecil dan dapat dikatakan baik.

Nilai variabel kinerja keuangan yang digambarkan dengan ROE mempunyai nilai rata rata sebesar 0,092709 dan mempunyai standar deviasi sebesar 0,1042919 yaitu lebih besar daripada 30% dari nilai rata rata sehingga simpangan data pada variabel kinerja keuangan cukup besar. Dari hasil tersebut menunjukkan bahwa kinerja keuangan yang digambarkan oleh ROE perusahaan-perusahaan property dan real estate ada yang surplus atau profit dan ada juga yang minus atau deficit. Dapat disimpulkan bahwa walaupun perusahaan bergerak dalam bidang yang sama namun kinerja keuangan dapat berbeda-beda tergantung kepada pengelolaan perusahaan itu sendiri.

Pengamatan juga dilakukan kepada perusahaan yang telah menerapkan konsep strategi green building yaitu PT Plaza Indonesia Realty Tbk dan PT Bakireland Development Tbk. Dua perusahaan ini sama-sama telah mendapatkan greenship dari GBCI namun keduanya menunjukkan nilai perusahaan yang saling bertolak belakang. PT Plaza Indonesia tbk memiliki nilai perusahaan sebesar 3,5248 jauh lebih besar diatas rata-rata 0,7281 sedangkan PT Bakrieland Development tbk memiliki nilai perusahaan sebesar 0,6938 masih dibawah rata-rata yaitu 0,7281. Strategi berbeda dalam penerapan konsep green building dilakukan oleh kedua perusahaan yang telah mendapatkan sertifikasi greenship tersebut. Strategi terkait peningkatan nilai perusahaan oleh PT Plaza Indonesia tbk yaitu a.Gedung didesain dengan menggunakan arah yang baik, yaitu sisi Barat dan Timur didesain dengan luas yang kecil. Sehingga panas matahari pagi (Timur) dan sore (Barat) sedikit masuk ke gedung; b. Kaca gedung The Plaza Office Tower juga telah menggunakan kaca yang hemat energi, yaitu double glaze dengan faktor transmisi panas matahari yang masuk ke dalam gedung adalah kecil sekali; c. Sistem pendingin udara yang hemat, sehingga masuk ke dalam kategori Green Building; d. Untuk penghematan energi dalam penggunaan LED perusahaan terus melakukannya secara kontinyu. Sedangkan PT Bakrieland Development tbk telah mendapatkan sertifikasi silver melalui Bakrie Tower yang diberikan oleh Green Building Council Indonesia (GBCI) untuk kategori Existing Building. Secara umum strategi yang jangka panjang penerapan konsept green building adalah meningkatkan dasar-dasar pngetahuan serta menumbuhkan kepedulian publik terhadap sebuah bangunan baik dari sisi positif maupun dampak negatifnya.

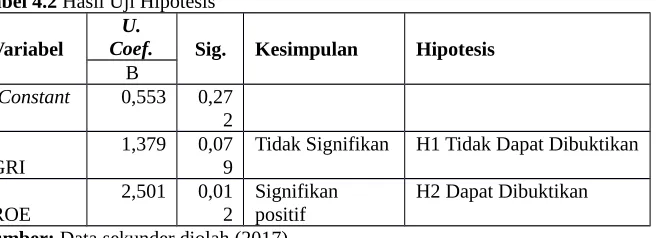

Hasil uji hipotesis

Untuk menguji hipotesis maka analisis statistik yang digunakan dalam penelitian ini yaitu regresi linier berganda.

Tabel 4.2 Hasil Uji Hipotesis

Variabel

U.

Coef. Sig. Kesimpulan Hipotesis

B

(Constant

) 0,553 0,272

GRI 1,379 0,079 Tidak Signifikan H1 Tidak Dapat Dibuktikan

ROE

2,501 0,01

2

Signifikan positif

H2 Dapat Dibuktikan

Sumber: Data sekunder diolah (2017).

Penelitian ini menunjukkan bahwa variabel kinerja keuangan yang ditunjukkan dengan ROE berpengaruh signifikan positif terhadap nilai perusahaan. Hal ini menunjukkan bahwa perusahaan yang mempunyai tingkat profitabilitas yang lebih tinggi akan membuat nilai perusahaan yang tercermin di pasar modal menjadi meningkat atau tinggi. Hal ini tidak terlepas dari peran investor yang cenderung lebih memilih untuk berinvestasi ke perusahaan dengan harapan return yang tinggi. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Yang, Wen Lin dan Chang (2010), Ding (2014), dan Mujahid dan Abdullah (2015).

KESIMPULAN, KETERBATASAN PENELITIAN DAN IMPLIKASI Kesimpulan

1. Hasil penelitian membuktikan bahwa kinerja keuangan berpengaruh signifikan positif terhadap nilai perusahaan. Hal ini menunjukkan bahwa kinerja keuangan yang rendah akan membuat harga saham di pasar modal menjadi cenderung akan menurun, hal ini disebabkan investor lebih memilih untuk berinvestasi ke perusahaan dengan harapan return yang tinggi.

2. Hasil penelitian juga menunjukkan variabel independen CSR yang diproyeksikan dengan menggunakan GRI indeks ternyata tidak memiliki pengaruh signifikan terhadap nilai perusahaan. Berdasarkan hasil penelitian, para investor harus lebih memperhatikan dan mempertimbangkan faktor yang berpengaruh signifikan terhadapa harga saham dan nilai perusahaan, untuk menghindari kesalahan dalam memprediksi investasi yang akan diambil terkait dengan harga saham dan nilai perusahaan di pasar modal khususnya di Bursa Efek Indonesia.

3. Hasil penelitian dari observasi menunjukkan bahwa strategi perusahaan dalam menerapkan konsep green building bukan semata-mata untuk meningkatkan kinerja keuangan perusahaan atau nilai perusahaan dalam waktu dekat sebagai contoh PT Bakrieland Development, namun strategi jangka panjang perusahaan yang meletakkan pondasi yang kuat terhadap konsep green building dan mengedukasi publik untuk peduli terhadap dampak positif dan negatif dan pada akhirnya dalam jangka panjang masyarakat akan menyadari pentingnya konsep tersebut sehingga pertimbangan pemilihan produk menjadi prioritas kepada yang berkonsep hijau.

Keterbatasan Penelitian

1. Penelitian yang dilakukan terkait dengan konsep green building dengan memperhatikan sertifikasi greenship belum banyak diterapkan oleh perusahaan-perusahaan di Indonesia, tercatat hanya dua perusahaan yang baru mendapatkan sertifikasi greenship dalam penelitian tahun 2015 yaitu PT Plaza Indonesia Realty Tbk dan PT Bakrieland Development Tbk sehingga penelitian mendalam mengenai konsep serta strategi perusahaan terkait dengan hal tersebut tidak banyak dijabarkan dalam penelitian ini. 2. Penelitian dilakukan dengan mengambil sampel data satu tahun yaitu tahun 2015 sehingga data dinilai

kurang mencerminkan keadaan aktual yang akurat.

3. Pengukuran yang dilakukan masih menggunakan data sekunder, sehingga banyak data-data yang tidak dilaporkan seperti intensitas dan kualitas CSR tidak dapat digambarkan dengan jelas.

Implikasi

Selain untuk mentaati Undang-Undang No 47 Tahun 2007 tentang Perseroan Terbatas, perusahaan-perusahaan di Indonesia telah banyak yang sadar akan tanggung jawab terhadap kemajuan kehidupan social, masyarakat dan lingkungannya. Tanggung jawab perusahaan atau lebih kita kenal dengan nama Corporate Social Responsibility (CSR) juga telah berubah menjadi salah satu strategi perusahaan.

Memperhatikan hal tersebut, CSR tidak semata mata dianggap sebagai beban bagi perusahaan, disisi lain CSR diharapkan dapat meningkatkan citra serta nantinya memberikan dampak positif terhadap perusahaan. Banyak faktor dalam mengukur dampak positif perusahaan, diantaranya harga saham, profitabillitas, citra dan nama perusahaan, merek produk yang bersangkutan, dan jumlah asset serta nilai perusahaan. Nilai perusahaan menjadi penting dalam mendukung kebijakan-kebijakan perusahaan di masa yang akan datang. Salah satu cara yang sederhana dalam mengetahui serta memprediksi kondisi nilai dari suatu perusahaan adalah melalui harga sahamnya.

Hal tersebut sangat berbeda dengan yang terjadi pada PT Plaza Indonesia Realty Tbk yang mempunyai GRI indeks 69,23% juga diikuti dengan nilai perusahaan yang diukur dengan Tobin’s Q sebesar 3,52 yang artinya jauh diatas rata-rata industry sejenis.

Dua fenomena yang terjadi diatas memang belum menunjukkan dengan jelas pengaruh antara pengungkapan CSR dalam laporan terhadap nilai perusahaan. Salah satu tujuan dari penelitian ini barusaha untuk menjawab hal tersebut dengan menyediakan data-data yang telah peneliti oleh dengan program SPSS.

Dan dari hasil yang diperoleh dalam penelitian ini menunjukkan bahwa hal pertama adalah kinerja keuangan yang digambarkan dengan ROE berpengaruh signifikan terhadap nilai perusahaan selama tahun 2015 yang artinya keuntungan perusahaan pasti mempengaruhi nilai perusahaan. Kemudian hasil penelitian yang kedua menunjukkan bahwa pengungkapan laporan CSR dalam laporan tahunan tahun 2015 perusahaan tidak berpengaruh terhadap nilai perusahaan itu.

Disisi lain, pertanyaan yang sering muncul seiring dengan hasil penelitian ini bahwa mengapa mereka masih melakukan hal tersebut jika CSR atau konsep green building tidak berpengaruh terhadap nilai perusahaan. Jawabannya tentulah karena perkembangan trend, teknologi dan globalisasi menuntut semua perusahaan untuk dapat mengarah ke arah yang lebih baik, baik secara ekonomi, keramahan terhadap lingkungan, praktek ketenagakerjaan dan kenyamanan bekerja, hak asasi manusia, masyarakat sekitar, dan tanggung jawab atas produk. Peran CSR dan konsep green building memang tidak langsung berdampak pada nilai perusahaan, namun pasti akan berdampak terhadap sustainability growth dan competitiveness perusahaan di masa yang akan datang.

DAFTAR PUSTAKA

Bintari, and Andayani, (2013). Penerapan Corporate Social Responsibility Dalam Mencapai Sustainable Growth (Studi Kasus Pt Suprama). Jurnal Ilmu & Riset Akuntansi Vol. 2 No. 2

Carroll, A. B, (1991). The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, 34(4), 39–48.

Ding, (2014). A Study on Relation of Corporate Social Responsibility and Corporate Financial Performance or Corporate Value: Empirical Evidence from Listed Real Estate Companies. International Journal of Business and Social Science Vol. 5, No. 8(1)

Divisi Rating dan Teknologi Konsul Bangunan Hijau Indonesia, (2011). Ringkasan Tolak Ukur Greenship. Existing Building Version 1.0. Green building Council Indonesia.

Elkington, J, (1997). Cannibals with Forks: The Triple Bottom Line of 21st Century. Business Thompson London.

Gupta, Ankush and Sharma, Aman, (2013). Green building and Productivity. International Journal of Emerging Trends in Engineering and Development, Issue 3, Vol. 2: 179-184.

Haryono, dan Iskandar, (2015). Corporate Social Performance and Firm Value. International Journal of Business and Management Invention Volume 4 Issue 11

Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan Jakarta: Penerbit Salemba Empat.

Kotler, Philip. (2007). Doing the Most Good for Your Company and Your Cause, New York : Thomas Dunne Books.

Kotler, P. and Nancy, L. (2005). Corporate Social Responsibility : Doing The Most Good For Your Company and Your Cause. Best Practices From Hewlett Packard, Ben & Jerry’s, and Other Leading Companies. Jhon Wiley & Sons. Inc. United States of America.

Munsaidah, Andini, Supriyanto, (2016). Analisis Pengaruh Firm Size, Age, Profitabilitas, Leverage, Dan Growth Perusahaan Terhadap Corporate Social Responsibility (Csr) Pada Perusahaan Property Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014. Journal Of Accounting, Volume 2 No.2

Mujahid, dan Abdullah, (2014). Impact of Corporate Social Responsibility on Firms Financial Performance and Shareholders wealth. European Journal of Business and Management Vol.6, No.31

Nurlela, Rika dan Ishlahuddin, (2008). Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating. Simposium Nasional Akuntansi XI Pontianak, 23-24 Juli.

Pohle, G. and Hithner, J. (2008). Attaining Sustainable Growth through Corporate Social Responsibility. IBM Global Business Services

Roberts, B. W., Walton, K. E., and Viechtbauer, W, (2006). Patterns of mean-level change in personality traits across the life course: A meta-analysis of longitudinal studies. Psychological Bulletin, 132, 1–25. ) Surroca, Tribo, and waddock, (2010). Corporate responsibility and financial Performance: the role of intangible

Servaes and Tamayo, (2013). The Impact of Corporate Social Responsibility on Firm Value: The Role of Customer Awareness. Management Science Vol. 59, No. 5, pp. 1045–1061

Tjia and Setiawati, (2012). Effect of CSR Disclosure to Value of the Firm: Study for Banking Industry in Indonesia. World Journal of Social Sciences Vol. 2. No. 6.

Waddock, S. A., and Graves, S. B, (1997). The Corporate Social Performance–Financial Performance Link.

Strategic Management Journal, 18(4), 303–319.

Wibisono and Yusuf, (2007). Membedah Konsep dan Aplikasi CSR.Jakarta: Fascho Publishing.