Berdasarkan data keuangan yang berupa neraca dan laporan laba rugi pada

industri Manufaktur di Bursa Efek Jakarta tahun 2002 - 2004 maka diperoleh

infonnasi mengenai data-data keuangan perusahaan selama tiga tahun terakhir.

Bab ini menyajikan hasil yang diperoleh dalam penelitian dan analisis secara

kualitatif dan kuantitatif. Jumlah perusahaan yang menjadi sampel dalam

penelitian ini adalah sejumlah 101 perusahaan. Data yang diperoleh diolah dengan

menggunakan program Microsoft Excel XP dan Eviews versi 4.1.

Dengan adanya analisis ini akan dapat diketahui seberapa besar pengaruh variabel-variabel independen secara parsial dan bagaimana pengaruh secara simultan terhadap variabel dependen. Kemudian dilakukan analisis pula variabel independen apa yang mempengaruhi variabel dependen paling dominan. Sebelum melakukan analisis pengaruh variabel-variabel independen terhadap variabel

dependen, dilakukan pengukuran untuk mengetahui kondisi umum dan

perkembangan masing-masing variabel penelitian. Langkah pertama dari analisa ini adalah menghitung variabel yang mempengaruhi return saham pada kurun

waktu 2002 - 2004. Variabel yang mempengaruhi return saham adalah Earning

Per Share (EPS), Debt Equity ratio (DER), Price Earning Ratio (PER), Return on Investment (ROI), Return on Equity (ROE), dan Economic Value Added (EVA).

signifikan mempengaruhi return saham yang dihitung dengan aiat regresi linier

berganda.

Berikut ini akan ditampilkan tabel hasil dari variabel-variabel independen

yang diduga memiliki pengaruh terhadap variabel dependen.

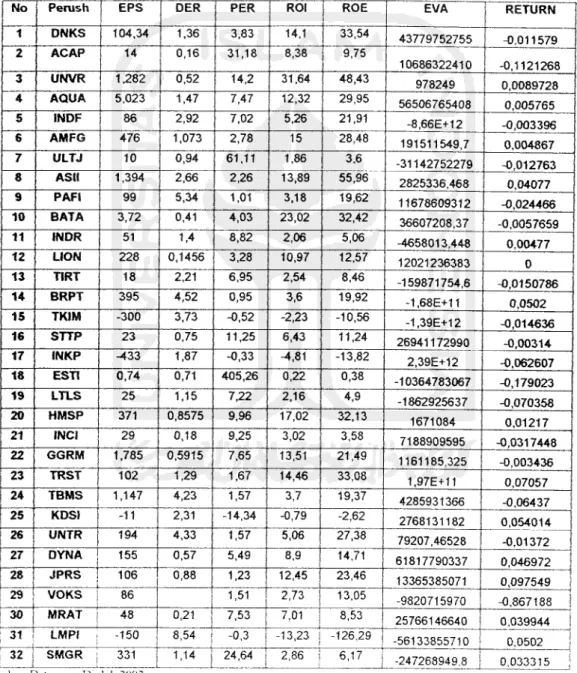

Tabel 4.1 Hasil Variabel independen dan dependen tahun 2002

No | Petush EPS DER PER ROI ROE EVA RETURN

1 | DNKS 104,34 1,36 3,83 14,1 33,54 43779752755 -0.011579 2 ACAP 14 0,16 31,18 8,38 9,75 10686322410 -0,1121268 3 UNVR 1,282 0,52 14,2 31,64 48,43 978249 0,0089728 4 AQUA 5,023 1,47 7,47 12,32 29,95 56506765408 0,005765 5 INDF 86 2,92 7,02 5,26 21,91 -8.66E+12 -0,003396 6 AMFG 476 1,073 2,78 15 28,48 191511549,7 0,004867 7 ULTJ 10 0,94 61,11 1,86 3,6 -31142752279 -0,012763 8 ASH 1,394 2,66 2,26 13,89 55,96 2825336,468 0,04077 9 PAR 99 5,34 1,01 3,18 19,62 11678609312 -0,024466 10 BATA 3,72 0,41 4,03 23,02 32,42 36607208,37 -0,0057659 11 INDR 51 1,4 8,82 2,06 5,06 -4658013,448 0.00477 12 LION 228 0,1456 3,28 10,97 12,57 12021236383 0 13 TIRT 18 2,21 6,95 2,54 8,46 -159871754,6 -0,0150786 14 BRPT 395 4,52 0,95 3,6 19,92 -1.68E+11 0,0502 15 TK1M -300 3,73 -0,52 -2,23 -10,56 -1.39E+12 -0,014636 16 STTP 23 0,75 11,25 6,43 11,24 26941172990 -0,00314 17 INKP -433 1,87 -0,33 -4,81 -13,82 2.39E+12 -0,062607 18 EST! 0,74 0,71 405,26 0,22 0,38 -10364783067 -0,179023 19 LTLS 25 1,15 7,22 2,16 4,9 -1862925637 -0,070358 20 HMSP 371 0,8575 9,96 17,02 32,13 1671084 0,01217 21 (NCI 29 0,18 9,25 3,02 3,58 7188909595 -0,0317448 22 GGRM 1,785 0,5915 7,65 13,51 21,49 1161185.325 -0,003436 23 TRST 102 1,29 1,67 14,46 33,08 1.97E+11 0,07057 24 TBMS 1,147 4,23 1,57 3,7 19,37 4285931366 -0,06437 25 KDS) -11 2,31 -14,34 -0,79 -2,62 2768131182 0,054014 26 UNTR I 194 4,33 1,57 5,06 27,38 79207,46528 -0,01372 27 DYNA ; 155 0,57 5,49 8,9 14,71 61817790337 0,046972 28 JPRS ! 106 0,88 1,23 12,45 23,46 13365385071 0,097549 29 ! i VOKS | 86 1,51 2,73 13,05 -9820715970 -0,867188 I 30 MRAT | 48 0,21 7,53 7,01 j 8,53 25766146640 0,039944 I 31 I LMPl : -150 8,54 j -0,3 -13,23 I -126,29 -56133855710 ! 0,0502 | 32 ! i SMGR ; 331 1,14 i 24,64 2,86 ! 6,17 i i -247268949.8 j 0,033315 ! Sumher Data saasiI>,o!ah 2002

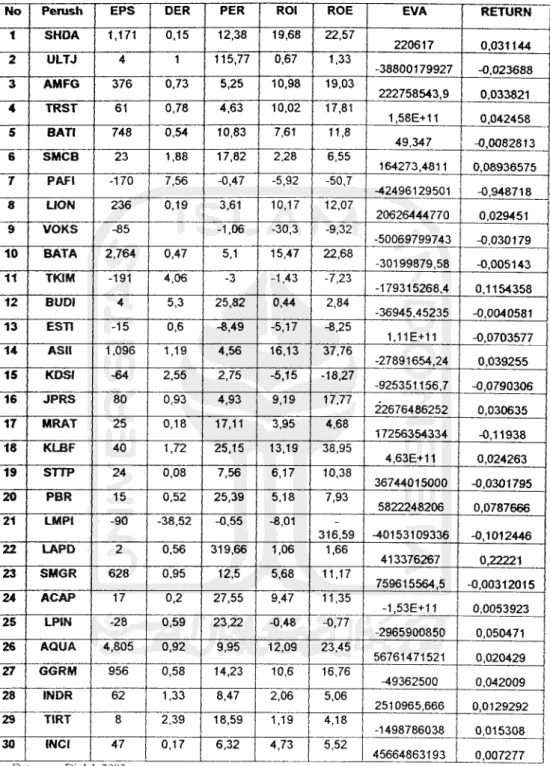

Tabel 4.2 Hasil Variabel Independen dan Dependen Tahun 2003

No Perush EPS DER PER ROI ROE EVA RETURN

1 SHOA 1,171 0,15 12,38 19,68 22,57 220617 0,031144 2 ULTJ 4 1 115,77 0,67 1,33 -38800179927 -0,023688 3 AMFG 376 0,73 5,25 10,98 19,03 222758543,9 0,033821 4 TRST 61 0,78 4,63 10,02 17,81 1.58E+11 0,042458 5 BATI 748 0,54 10,83 7,61 11,8 49,347 -0,0082813 6 SMCB 23 1,88 17,82 2,28 6,55 164273,4811 0,08936575 7 PAFI -170 7,56 -0,47 -5,92 -50,7 -42496129501 -0,948718 8 UON 236 0,19 3,61 10,17 12,07 20626444770 0,029451 9 VOKS -85 -1,06 -30,3 -9,32 -50069799743 -0,030179 10 BATA 2,764 0,47 5,1 15,47 22,68 -30199879,58 -0,005143 11 TfQM -191 4,06 -3 -1,43 -7,23 -179315268,4 0,1154358 12 BUDI 4 5,3 25,82 0,44 2,84 -36945,45235 -0,0040581 13 ESTI -15 0,6 -8,49 -5,17 -8,25 1.11E+11 -0,0703577 14 ASK 1,096 1,19 4,56 16,13 37,76 -27891654,24 0,039255 15 KDSI -64 2,55 2,75 -5,15 -18,27 -925351156,7 -0,0790306 16 JPRS 80 0,93 4,93 9,19 17,77 22676486252 0,030635 17 MRAT 25 0,18 17,11 3,95 4,68 17256354334 -0,11938 18 KLBF 40 1,72 25,15 13,19 38,95 4.63E+11 0,024263 19 STTP 24 0,08 7,56 6,17 10,38 36744015000 -0,0301795 20 PBR 15 0,52 25,39 5,18 7,93 5822248206 0,0787666 21 LMPI -90 -38,52 -0,55 -8,01 316,59 -40153109336 -0,1012446 22 LAPD 2 0,56 319,66 1,06 1,66 413376267 0,22221 23 SMGR 628 0,95 12,5 5,68 11.17 759615564,5 -0,00312015 24 ACAP 17 0,2 27,55 9,47 11,35 -1.53E+11 0,0053923 25 LPIN -28 0,59 23,22 -0,48 -0,77 -2965900850 0,050471 26 AQUA 4,805 0,92 9,95 12,09 23,45 56761471521 0,020429 27 GGRM 956 0,58 14,23 10,6 16,76 -49362500 0,042009 28 INDR 62 1,33 8,47 2,06 5,06 2510965,666 0,0129292 29 TIRT 8 2,39 18,59 1,19 4,18 -1498786038 0,015308 30 INCI 47 0,17 6,32 4,73 5,52 45664863193 | 0,007277 Sumber: Data vane Diolah 2003

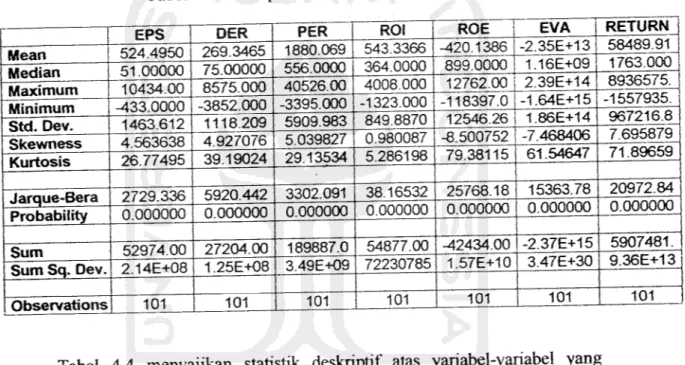

Tabel 4.3 Hasil Variabel Independen dan Dependen Tahun 2004

No Perush EPS DER PER ROI ROE EVA RETURN

1 AQUA 6,962 0,87 6,89 13,66 25,85 91396921530 0,00034725 2 INDF 40 2,5 19,98 2,41 8,88 -1.64E+13 0,0000004 3 SHDA 9,23 0,19 2,06 14,91 17,77 181878 -0,1557935 4 STTP 22 0,48 8,24 6,08 8,99 38741907648 0 5 ULTJ 2 0,61 278,22 0,34 0,54 -1.26E+11 -0,004752 6 BATI -265 0,73 -33,95 -2,51 -4,37 -17,497 0,008819 7 GGRM 930 0,69 14,56 8,69 14,69 -59480239,79 -0,000307268 8 HMSP 454 1,31 14,63 17,23 40,99 1991852 0,03356 9 PAFI -238 5,88 -0,42 -8,37 -57,58 -63144745806 0,0187689 10 EST! -7 0,57 -10,89 -2,72 4,29 -31090545577 -0,036507 11 INDR 70 1,25 8,89 2,06 5,06 3477611,778 0,0146357 12 PBR 22 0,57 18,18 6,75 10,68 9272880653 0,004229 13 BATA 2,697 0,5 5,19 13,36 20,08 61645258,59 -0,0005936 14 BRPT -59 -7,61 -4,63 -26,47 -4.34E+11 0,043487 15 TIRT 10 3,1 18,59 1,24 5,36 -10315784735 0,01763 16 TRIM 1,171 2,5 1,94 8,75 30,65 -114690238,5 0,1214398 17 INKP 606 1,84 0,3 7,3 19,3 300016647,2 0,0493528 18 BUDI 2 3,75 45,8 0,27 1,33 -60106,24129 0,007974 19 LTLS 67 1,97 5,56 3,64 11,39 1862510,755 0,021989 20 INCI 65 0,17 6,73 6,57 7,71 57622864016 0,032431 21 AMFG 476 0,52 4,51 13,22 20,05 434719955,1 0,007099 22 DYNA 151 1,34 11,89 4,77 12,06 -2.40E+11 0,021163 23 LMPi -115 117,7 -0,74 -9,97 -1183,97 -50778534882 -0,029286 24 LAPD 4 0,71 105,48 2,55 4,37 1140514539 -0,0078286 25 TRST 10 1 19,87 1,52 3,03 1.58E+11 -0,025646 26 SMCB -70 2,49 -8,26 -7,09 -24,76 -653233,671 0,029637 27 SMGR 878 0,8 21,08 7,84 14,22 970101476,8 0,0740526 28 TBMS -211 5,46 -14,2 -0,55 -3,53 15781069197 0,026183 29 JPRS 417 0,89 2,16 25,46 48 62485352855 0,071035 30 UON 453 0,19 3,61 10,17 12,07 24478999148 0,0594628 31 KDSI -75 3,61 -1,72 -5,99 127,62 8596524334 -0,0244657 32 VOKS -295 -0,56 9,07 -24,58 -1.60E+11 0,051808 33 ACAP 26 0,25 18,09 14,1 17,7 -55669777746 -0,00354116 34 ASH 1,335 1,18 7,19 13,81 32,79 -32400135,51 0,0558655 35 LPIN -152 0,74 -5,61 -2,49 -4,33 -8036609999 -0,96674 36 UNTR 386 1,17 5,89 16,24 35,43 2264811,338 0.0511699 37 KLBF 46 1,26 12 12,34 30,54 5.60E+11 -0,048598 38 MRAT 31 0,19 13,34 4,47 5,31 20177849775 -0,004921 39 UNVR 192 I 0,59 17,15 40,08 63,94 1468445 -0,00779726

4.1 Statistik Deskriptif

Statistik deskriptif berguna untuk mengetahui karakter sampel yang

digunakan didalam penelitian. Untuk mengetahui gambaran mengenai

karakteristik sampel yang digunakan secara nnci dapat dilihat pada tabel 4.1, dari

statistik deskriptif ini dapat diketahui jumlah sampel yang diteliti, nilai rata-rata

sampel dan standar deviasi dari masing-masing variabel penelitian.

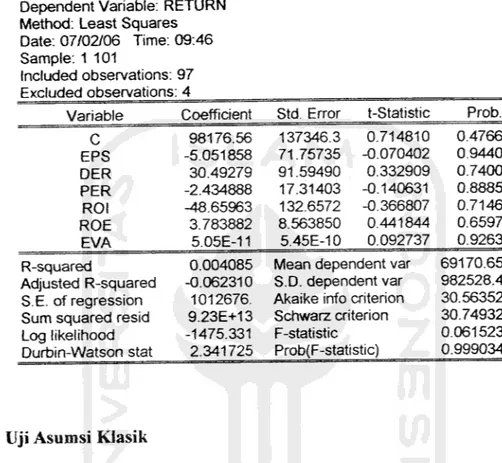

Tabel 4.4Descriptive Statistics Tahun 2002-2004

Mean EPS 524.4950 DER 269.3465 PER 1880.069 ROI ROE 543.3366 -420.1386 EVA -2.35E+13 RETURN 58489.91 Median Maximum 51.00000 10434.00 Minimum Std. Dev. Skewness Kurtosis -433.0000 1463.612 4.563638 26.77495 75.00000 8575.000 -3852.000 1118.209 4.927076 39.19024 556.0000 40526.00 -3395.000 5909.983 5.039827 29.13534 Jarque-Bera Probability 2729.336 0.000000 5920.442 0.000000 3302.091 0.000000 Sum Sum Sq. Dev, 52974.00 2.14E+08 27204.00 1.25E+08 189887.0 3.49E+09 Observations 101 101 101 364.0000 4008.000 -1323.000 849.8870 0.980087 5.286198 899.0000 12762.00 1.16E+09 -118397.0 12546.26 -8.500752 79.38115 2.39E+14 -1.64E+15 1.86E+14 -7.468406 61.54647 38.16532 25768.18 15363.78 0.000000 0.000000 0.000000 54877.00 -42434.00 -2.37E+15 72230785 1.57E+10 3.47E+30 101 101 101 1763.000 8936575. -1557935. 967216.8 7.695879 71.89659 20972.84 0.000000 5907481. 9.36E+13 101

Tabel 4.4 menyajikan statistik deskriptif atas variabel-variabel yang

digunakan dalam penelitian. Dari tabel 4.4 dapat dijelaskan bahwa:

1. Earning Per Share

Dari tabel diatas hasil analisis statistik disknptif diketahui bahwa variabel

Earning Per Share untuk pengujian seluruh tahun pengamatan mempunyai

mean sebesar 524.4950 hal ini berarti bahwa rata-rata dari EPS pada 101

deviasi standar 1463.612 yang menunjukkan terjadi penyimpangan terhadap

variabel EPS sebesar 1463.612 dari rata-ratanya yaitu 524.4950.

2. Debt Equity Ratio

Dari tabel diatas hasil analisis statistik diskriptif diketahui bahwa variabel

Debt Equity Ratio untuk pengujian seluruh tahun pengamatan mempunyai

mean sebesar 269.3465 hal ini berarti bahwa rata-rata dari DER pada 101

perusahaan Manufaktur selama tiga tahun adalah sebesar 269.3465 dengan

deviasi standar 1118.209 yang menunjukkan terjadi penyimpangan terhadap

variabel DER sebesar 1118.209 dari rata-ratanya yaitu 269.3465. 3. Price Earning Ratio

Dari tabel diatas hasil analisis statistik diskriptif diketahui bahwa variabel

Price Earning Ratio untuk pengujian seluruh tahun pengamatan mempunyai

mean sebesar 1880.069 hal ini berarti bahwa rata-rata dari PER pada 101

perusahaan Manufaktur selama tiga tahun adalah sebesar 1880.069 dengan

deviasi standar 5909.983 yang menunjukkan terjadi penyimpangan terhadap

variabel PER sebesar 5909.983 dari rata-ratanya yaitu 1880.069.

4. Return on Investmen

Dari tabel diatas hasil analisis statistik diskriptif diketahui bahwa variabel

Return on Investmen untuk pengujian seluruh tahun pengamatan mempunyai

mean sebesar 543.3366 hal ini berarti bahwa rata-rata dan ROI pada 101

perusahaan Manufaktur selama tiga tahun adalah sebesar 543.3366 dengan

deviasi standar 849.8870 yang menunjukkan terjadi penyimpangan terhadap

5. Return on Equity

Dari tabel diatas hasil analisis statistik diskriptif diketahui bahwa variabel

Return on Equity untuk pengujian seluruh tahun pengamatan mempunyai

mean sebesar -420.1386 hal ini berarti bahwa rata-rata dari ROE pada 101perusahaan Manufaktur selama tiga tahun adalah sebesar -420.1386 dengan

deviasi standar 12546.26 yang menunjukkan terjadi penyimpangan terhadap

variabel ROE sebesar 12546.26 dari rata-ratanya yaitu -420.1386. 6. Economic Value Added

Dari tabel diatas hasil analisis statistik diskriptif diketahui bahwa variabel

Economic Value Added untuk pengujian seluruh tahun pengamatan

mempunyai mean sebesar -2.35E+13 hal ini berarti bahwa rata-rata dari EVA

pada 101 perusahaan Manufaktur selama tiga tahun adalah sebesar -2.35E+13

dengan deviasi standar 1.86E+14 yang menunjukkan terjadi penyimpangan

terhadap variabel EVA sebesar 1.86E+14 dari rata-ratanya yaitu -2.35E+13.

7. Return saham

Dari tabel diatas hasil analisis statistik diskriptif diketahui bahwa variabel

Return saham untuk pengujian seluruh tahun pengamatan mempunyai mean

sebesar 58489.91 hal ini berarti bahwa rata-rata dari Return saham pada 101

perusahaan Manufaktur selama tiga tahun adalah sebesar 58489.91 dengan

deviasi standar 967216.8 yang menunjukkan terjadi penyimpangan terhadap vanabel Return saham sebesar 967216.8 dan rata-ratanya yaitu 58489.91.

4.2 Analisis dan Pembahasan

Tabel 4.5 Hasil uji Least Squares

Dependent Variable: RETURN

Method: Least Squares

Date: 07/02/06 Time: 09:46

Sample: 1 101

Included observations: 97 Excluded observations: 4

Variable Coefficient Std. Error t-Statistic Prob.

C 98176.56 137346.3 0.714810 0.4766 EPS -5.051858 71.75735 -0.070402 0.9440 DER 30.49279 91.59490 0.332909 0.7400 PER -2.434888 17.31403 -0.140631 0.8885 ROI -48.65963 132.6572 -0.366807 0.7146 ROE 3.783882 8.563850 0.441844 0.6597

EVA 5.05E-11 5.45E-10 0.092737 0.9263

R-squared 0.004085 Mean dependent var 69170.65

Adjusted R-squared -0.062310 S.D. dependent var 982528.4

S.E. of regression 1012676. Akaike info criterion 30.56352

Sum squared resid 9.23E+13 Schwarz criterion 30.74932

Log likelihood -1475.331 F-statistic 0.061523 Durbin-Watson stat 2.341725 Prob(F-statistic) 0.999034

4.2.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk tujuan mengetahui apakah terjadi gejala

multikolinieritas, autokorelasi dan heteroskedastisitas diantara variabel-variabel

bebas dalam model regresi. Hasil dari pengujian asumsi klasik tersebut adalah

sebagai berikut:

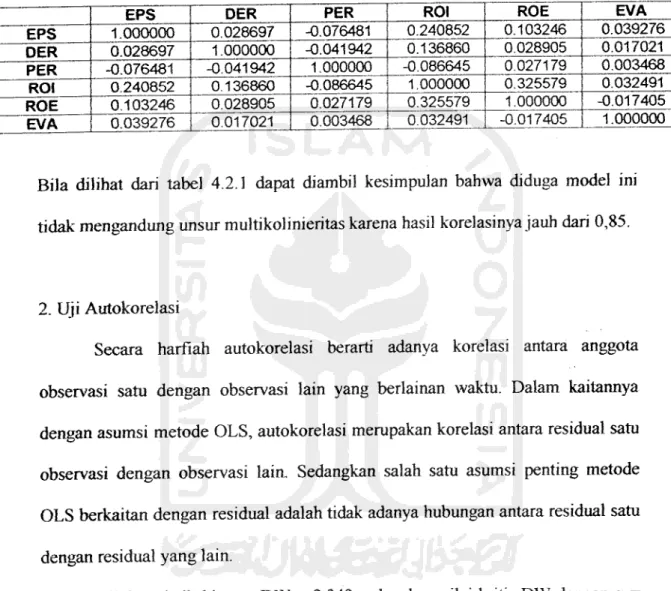

1. Uji Multokilinieritas

Multikolinieritas merupakan suatu kondisi dimana adanya hubungan korelasi antara variabel independen dalam satu regresi. Model yang mempunyai

standar error besar dan nilai statistik t yang rendah, dengan demikian merupakan indikasi awal adanya masalah multikolinientas dalam model. Jika koetisien

korelasi cukup tinggi (diatas 0,85) maka diduga ada multikolinieritas atau sebaliknya.

Tabel 4.6 Correlation Matrix

EPS DER PER ROI ROE EVA

EPS 1.000000 0.028697 -0.076481 0.240852 0.103246 0.039276 DER 0.028697 1.000000 -0.041942 0.136860 0.028905 0.017021 PER -0.076481 -0.041942 1.000000 -0.086645 0.027179 0.003468 ROI 0.240852 0.136860 -0.086645 1.000000 0.325579 0.032491 ROE 0.103246 0.028905 J 0.027179 0.325579 1.000000 -0.017405 EVA 0.039276 0.017021 0.003468 0.032491 -0.017405 1.000000

Bila dilihat dari tabel 4.2.1 dapat diambil kesimpulan bahwa diduga model ini

tidak mengandung unsur multikolinieritas karena hasil korelasinya jauh dari 0,85.

2. Uji Autokorelasi

Secara harfiah autokorelasi berarti adanya korelasi antara anggota observasi satu dengan observasi lain yang berlainan waktu. Dalam kaitannya dengan asumsi metode OLS, autokorelasi merupakan korelasi antara residual satu observasi dengan observasi lain, Sedangkan salah satu asumsi penting metode OLS berkaitan dengan residual adalah tidak adanya hubungan antara residual satu

dengan residual yang lain.

Nilai statistik hitung DW = 2.342 sedangkan nilai kritis DW dengan a =

5% dengan nilai n = 101 dan k = 6 untuk dL = 1.535 dan nilai dti = 1802. Sedangkan nilai 4 - dtJ dan 4 - dL masing-masing 2.198 dan 2.465. Karena nilai d

terletak antara 4 - dL dan 4 - du maka dapat disimpulkan bahwa model terletak di daerah keragu-raguan.

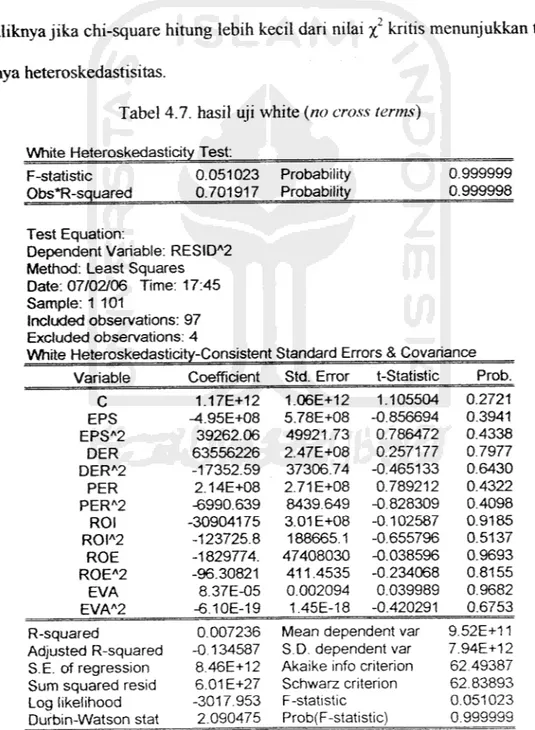

3. Uji Heteroskedastisitas

Langkah ini berguna untuk menguji apakah didalam model regresi yang

kita punya mengandung perbedaan variasi residu dari kasus pengamatan satu ke

kasus pengamatan lainnya.

Dengan asumsi bahwa jika nilai hitung chi-square (n.R2) lebih besar dari nilai £

kritis dengan derajat kepercayaan tertentu (a) maka ada heteroskedastisitas dan

sebaliknya jika chi-square hitung lebih kecil dari nilai %kritis menunjukkan tidak

adanya heteroskedastisitas.

Tabel 4.7. hasil uji white (no cross terms)

White Heteroskedasticity Test:

F-statistic 0.051023 Probability 0.999999

Obs*R-squared 0.701917 Probability 0.999998

Test Equation.

Dependent Variable: RESIDA2

Method. Least Squares Date: 07/02/06 Time: 17:45

Sample: 1 101

Included observations: 97 Excluded observations: 4

White Heteroskedasticity-Consistent Standard Errors & Covariance Variable Coefficient Std. Error t-Statistic Prob.

C 1.17E+12 1.06E+12 1.105504 0.2721 EPS ^t.95E+08 5.78E+08 -0.856694 0.3941 EPSA2 39262.06 49921.73 0.786472 0.4338 DER 63556226 2.47E+08 0.257177 0.7977 DERA2 -17352.59 37306.74 -0.465133 0.6430 PER 2.14E+08 2.71 E+08 0.789212 0.4322 PERA2 -6990.639 8439.649 -0.828309 0.4098 ROI -30904175 3.01 E+08 -0.102587 0.9185 ROIA2 -123725.8 188665.1 -0.655796 0.5137 ROE -1829774. 47408030 -0.038596 0.9693 ROEA2 -96.30821 411.4535 -0.234068 0.8155 EVA 8.37E-05 0.002094 0.039989 0.9682 EVAA2 -6.10E-19 1.45E-18 -0.420291 0.6753 R-squared 0.007236 Mean dependent var 9.52E+11

Adjusted R-squared -0.134587 S.D. dependent var 7.94E+12

S.E. of regression 8.46E+12 Akaike info criterion 62.49387

Sum squared resid 6.01 E+27 Schwarz criterion 62.83893 Log likelihood -3017.953 F-statistic 0.051023

Nilai koefisien determinasi (R2) sebesar 0.007236. Nilai chi-square hitung sebesar 0.701917 diperoleh dari informasi Obs*R-squared. Sedangkan nilai kriris

chi-square (x) pada a = 5%. Dengan df sebesar 95 adalah (df 90) 113.145 < df 95 <

124.342 (df 100). Karena nilai chi-squares hitung (x2) lebih kecil dari nilai kritis chi-squares (x~) maka dapat disimpulkan tidak ada masalah heteroskedastisitas.

Dari ketiga uji asumsi klasik diatas tidak terdapat satupun yang terjadi penyimpangan asumsi klasik, sehingga hipotesis untuk data dapat dilakukan.

4.2.2 Pengujian Hipotesis

1. Pengujian Hipotesis Pertama

Hipotesis pertama dianalisis dengan menggunakan analisa regresi linier berganda. Persamaan regresi linier berganda dirumuskan sebagai berikut.

Rit= po + piEPSit + p2DERIt + p3PERi, + p4ROI!t + p5ROE]t + p6EVAIt + Glt

Dimana:

Ra = return saham perusahaan i pada periode ke t

po = konstanta

PuPa,P3,p4,p5,P6 = koefisien variabel independent EPSu = EPS perusahaan i pada periode ke t

DER,, = DER perusahaan i pada periode ke t PERlt = PER perusahaan i pada periode ke t ROI,t = ROI perusahaan i pada periode ke t ROElt = ROE perusahaan i pada periode ke t

EVAa = EVA perusahaan i pada periode ke t

Qt = faktor pengganggu perubahan dalam return saham diasumsikan e = 0

Proses perhitungan data dilakukan dengan program Eviews 4.1. (lihat Tabel 4.5)

Dari perhitungan dapat hasil sebagai berikut:

RETURN = 98176.562 - 5.052 EPS + 30.493 DER - 2.435 PER - 48.66 ROI +

3.784 ROE + 5.051 e-11 EVA + e

Berdasarkan persamaan regresi linear di atas maka dapat diberi makna

sebagai berikut:

a. Makna konstanta

Nilai konstanta regresi sebesar 98176.562 menunjukkan bahwa jika tidak ada kinerja keuangan Earning Per Share (EPS), Debt Equity Ratio (DER), Price Earning Ratio (PER), Return on Investmen (ROI), Return on

Equity (ROE) dan Economic Value Added (EVA), maka besamya return

saham adalah 98176.562.

b. Makna koefisien Earning Per Share (EPS)

Koefisien regresi variabel EPS bertanda negatif terhadap perubahan return saham sebesar -5.052, yang artmya apabila perubahan EPS meningkat

sebesar 1% maka perubahan return saham akan menurun sebesar -5.052%

c. Makna koefisien Debt Equity Ratio (DER)

Koefisien regresi variabel DER bertanda positif terhadap perubahan

return saham sebesar 30.493, yang artinya apabila perubahan DER meningkat

sebesar 1% maka perubahan return saham akan meningkat sebesar 30.493%

dengan asumsi bahwa variabel yang lain konstan. d. Makna keofisien Price Earning Ratio (PER)

Koefisien regresi variabel PER bertanda negatif terhadap perubahan

return saham sebesar -2.435, yang artinya apabila perubahan EPS meningkat

sebesar 1% maka perubahan return saham akan menurun sebesar -2.435% dengan asumsi bahwa variabel yang lain konstan.

e. Makna koetisien Return on Investmen (ROI)

Koefisien regresi variabel ROI bertanda negatif terhadap perubahan

return saham sebesar -48.66, yang artinya apabila perubahan ROI meningkat

sebesar 1% maka perubahan return saham akan menurun sebesar -48.66% dengan asumsi bahwa variabel yang lain konstan.

f. Makna koefisien Return on Equity (ROE)

Koefisiean regresi variabel ROE bertanda positif terhadap perubahan

return saham sebesar 3.784, yang artinya apabila perubahan ROE meningkat sebesar 1% maka perubahan return saham akan meningkat sebesar 3.784%

dengan asumsi bahwa variabel yang lain konstan. g. Makna koefisien Economic Value Added (EVA)

Koefisien regresi variabel EVA bertanda positif terhadap perubahan

meningkat sebesar 1% maka perubahan return saham akan meningkat sebesar

5.05 le-11% dengan asumsi bahwa variabel yang lain konstan.Dari persamaan diatas menunjukkan bahwa koefisien regresi terbesar adalah

30.493 yang merupakan koefisien regresi variabel Debt Equity Ratio (DER), hal

ini menunjukkan bahwa Debt Equity Ratio paling dominan mempengaruhi return

saham.

Hal ini juga berbeda dengan penelitian-penelitian terdahulu yang dilakukan

oleh Lehn dan Makija dalam Rousana (1997) dan penelititan George Bennet

Stewart III dalam Soettjipto (1997) serta yang dilakukan oleh Resmi (2002) yang

menyatakan bahwa EVA mempunyai kaitan yang paling erat terhadap return

saham dibanding variabel lain dalam penelitian. Yang dilakukan oleh Cendrawati

dan Hartono (1997) bahwa ROA yang mempunyai hubungan (korelasi) yang

paling erat terhadap return saham.

2. Pengujian Hipotesis Kedua

Pengujian hipotesis kedua yaitu untuk mengetahui pengaruh variabel

independen terhadap variabel dependen secara parsial dapat dilakukan dengan uji

T. Dengan taraf signifikan 5% hasil regresi secara parsial (uji T):

2.a PengaruhEarning Per Share (EPS) terhadap return saham

Menguji hipotesis dengan rumus, menentukan taraf signifikansi

dengan menggunakan derajat kepercayaan 5 % maka hipotesa yang diuji

adalah sebagai berikut:

Ha: Ada pengaruh signifikan Earning Per Share terhadap return saham

Dari variabel Earning Per Share (EPS) diketahui t-^ (p-va!lK) adalah

sebesar 0.9441 lebih besar dari taraf signifikan 5% (0.9440 > 0.05 ), ini berarti

Ho diterima atau Ha ditolak. Hal ini dapat dikatakan bahwa secara parsial

Earning Per Share (EPS) mempunyai pengaruh signifikan terhadap return

saham tidak terbukti. Hal ini ditunjukkan dengan besamya t^ (p-^,1K) sebesar

0.9440 dimana t-prob (p-vallK) jauh lebih besar dari taraf signifikan 5% (0.05).

Earning Per Share (EPS) merupakan perbandingan antara laba bersih

(EAT) dengan jumlah lembar saham yang beredar. Walaupun jumlah absolut

EPS tidak dapat memberikan informasi tentang kinerja perusahaan, namun

pertumbuhan EPS selama waktu tertentu merupakan nilai statistik yang

penting. Jadi, banyak pimpinan perusahaan menekankan bahwa pertumbuhan

EPS adalah target utama dalam laporan tahunan. Selain itu, perrumbuhan EPS

memiliki pengaruh yang signifikan terhadap harga sahamnya.

Namun demikian pada peneliritan ini hipotesis itu tidak terbukti.

Karena pertumbuhan EPS memberikan informasi yang lebih banyak kepada

kita (investor) tentang perkembangan suatu perusahaan, bukan pertumbuhan

labanya. Sedangkan investor akan sangat memperhatikan kualitas labanya.

Mereka tidak menyukai kinerja perusahaan yang tidak menentu dengan laba

yang sangat berfluktuarif. Peringkat kualitas laba yang tinggi akan memberikan pada laba yang menunjukkan peningkatan yang stabil dan tidak

Dengan kata lain memaksimumkan nilai perusahaan (atau harga saham) tidak memaksimumkan laba per lembar saham (Earning Per

Share-EPS). Hal ini disebabkan karena (1) memaksimumkan EPS mungkin

memusatkan pada EPS saat ini, (2) memaksimumkan EPS mengabaikan nilai waktu uang, dan (3) tidak memperhatikan faktor resiko (Husnan; 2004)

Maksudnya perusahaan mungkin memperoleh EPS yang tinggi pada

saat ini, tetapi apabila pertumbuhannya diharapkan rendah maka dapat saja harga sahamnya lebih rendah apabila dibandingkan dengan perusahaan pada

saat ini mempunyai EPS yang lebih kecil. Serta dalam penentuan tingkat

bunga tidak harus menggunakan (atau membandingkan dengan) tingkat bunga

simpanan di bank. Tingkat bunga yang relevan seharusnya memperhatikan unsur resiko. Semakin tinggi resiko suatu investasi, semakin tinggi tingkat bunga relevan. Inilah yang dimaksudkan bahwa kita perlu memperhatikan faktor resiko sewaktu memperhatikan konsep nilai waktu uang.

Dengan demikian variabel ini tidak begitu mempengaruhi perubahan harga saham (yang kemudian juga mempengaruhi perubahan return

sahamnya) atau sebuah nilai perusahaan dalam meningkatkan laba.

2b Pengaruh Debt Equity Ratio (DER) terhadap return saham

Menguji hipotesis dengan rumus, menentukan taraf signifikansi dengan menggunakan derajat kepercayaan 5 % maka hipotesa yang diuji adalah sebagai berikut:

Ho: Tidak ada pengaruh signifikan Debt Equity Ratio (DER) terhadap return

saham

Ha: Ada pengaruh signifikan Debt Equity Ratio (DER) terhadap return saham Dari variabel Debt Equity Ratio (DER) diketahui t-prob (P-vahJ adalah

sebesar 0.7400 lebih besar dari 5% (0.7400 > 0.05), ini berarti Ho diterima

atau Ha ditolak. Hal ini dapat dikatakan bahwa secara parsial Debt Equity Ratio (DER) mempunyai pengaruh terhadap return saham tidak terbukti. Hal

ini ditunjukkan dengan besamya t-^b raiH£) sebesar 0.7400 dimana t-^b

(p-„,«) jauh lebih besar dari taraf signifikan 5% (0.05).Debt Equity Ratio (DER) merupakan perbandingan antara total hutang dengan total Equity (ekuitas). Nilai DER yang besar menunjukkan struktur permodalan usaha lebih banyak memanfaatkan hutang dibanding ekuitas.

Kenaikan atau pun penurunan harga saham (return saham) belum tentu DER

akan mengalami hal yang serupa, sebenarnya bertambahnya hutang

merupakan sumber dana tetapi dengan adanya kerugian tambahan dana

tersebut digunakan untuk menutupi kerugian. Maka diantara beberapa

perusahaan dalam penelitian ini yang mempunyai jumlah hutang besar

sahamnya tetap diminati oleh investor. Alasannya antara lain karena nama yang besar dan adanya keuntungan yangdiperoleh dalam periode tertentu.

Dengan demikian variabel ini tidak dapat dijadikan dasar pertimbangan bagi investor untuk memproyeksikan tingkat keuntungan yang diharapkan.

2.c Pengaruh Price Earning Ratio (PER) terhadap return saham

Menguji hipotesis dengan rumus, menentukan taraf signifikansi

dengan menggunakan derajat kepercayaan 5 % maka hipotesa yang diuji

adalah sebagai berikut:

Ho: Tidak ada pengaruh signifikan Price Earning Ratio (PER) terhadap return saham

Ha: Ada pengaruh signifikan Price Earning Ratio (PER) terhadap return saham

Dari variabel Price Earing Ratio (PER) diketahui t-prob (P-^) adalah sebesar 0.8885 lebih besar dari 5% (0.8885 > 0.05), ini berarti Ho ditenma

atau Ha ditolak. Hal ini dapat dikatakan bahwa secara parsial Price Earning

Ratio (PER) mempunyai pengaruh terhadap return saham tidak terbukti. Hal

ini ditunjukkan dengan besamya t-prob vltoe) sebesar 0.8885 dimana t-p^

(p-mue) jauh lebih besar dari tarafsignifikan 5% (0.05).

Oleh para investor, angka rasio ini digunakan untuk memprediksi kemampuan perusahaan dalam menghasilkan laba (earning power) di masa

yang akan datang. Kesediaan investor untuk menerima kenaikan PER sangat

bergantung pada prospek perusahaan. Perusahaan dengan tingkat pertumbuhan

yang tinggi, biasanya memiliki PER yang tinggi, sebaliknya perusahaan

dengan tingkat pertumbuhan yang rendah, cenderung memiliki PER yang

rendah pula. PER menjadi tidak mempunyai makna apabila perusahaanPada keadaan ini, PER perusahaan akan begitu tinggi (abnormal) atau bahkan negatif.

Dengan demikian variabel ini tidak dapat dijadikan dasar

pertimbangan bagi investor untuk memproyeksikan tingkat keuntungan yang

diharapkan.

2.d Pengaruh Return on Investmen (ROI) terhadap return saham

Menguji hipotesis dengan rumus, menentukan taraf signifikansi

dengan menggunakan derajat kepercayaan 5 % maka hipotesa yang diuji

adalah sebagai berikut:

Ho: Tidak ada pengaruh signifikan Return on Investmen (ROI) terhadap

return sahamHa: Ada pengaruh signifikan Return on Investmen (ROI) terhadap return

saham

Dari variabel Return on Investmen (ROI) diketahui i-^* (P-value) adalah

sebesar 0.7146 lebih besardari 5% (0.7146 > 0.05), hal ini berarti Ho diterima atau Ha ditolak. Hal ini dapat dikatakan bahwa secara parsial Return on Investemen (ROI) mempunyai pengaruh terhadap return saham tidak terbukti.

Hal ini ditunjukkan dengan besamya t-^b (p-^ue) sebesar 0.7146 dimana t-^t,

(p-«i«) jauh lebih besardari tarafsignifikan 5% (0.05).Return on Investmen (ROI) merupakan perbandingan antara laba

bersih (EAT) dengan Total Aktiva, rasio ini digunakan untuk mengukur seberapa besar laba bersih yang dapat diperoleh dari seluruh kekayaan (aktiva)

yang dimiliki perusahaan. Aktiva mempunyai kelemahan yaitu mudah untuk

diselewengkan dan sering terjadi fluktuasi sehingga tidak dapat mencerminkan

keakuratan.

Dengan demikian variabel ini tidak begitu mempengaruhi keputusan

bagi investor dalam membeli dan menjual sahamnya.2e Pengaruh Return on Equity (ROE) terhadap return saham

Menguji

hipotesis dengan rumus, menentukan taraf signifikansi

dengan menggunakan derajat kepercayaan 5 % maka hipotesa yang diuji

adalah sebagai berikut:

Ho: Tidak ada pengaruh signifikan Return on Equity (ROE) terhadap return

saham

Ha: Ada pengaruh signifikan Return on Equity (ROE) terhadap return saham

Dari variabel Return on Equity (ROE) diketahui t-^* (p-«*.) adalah sebesar 0.6597 lebih besar dari 5% (0.6597 > 0.05), hal ini berarti Ho diterima atau Ha ditolak. Hal ini dapat dikatakan bahwa secara parsial Return onEquity (ROE) mempunyai pengaruh terhadap return saham tidak terbukti. Hal

ini ditunjukkan dengan besamya t-prob ***) sebesar 0.6597 dimana t-prob

(p-valu,) jauh lebih besar dari taraf signifikan 5% (0.05).Return on Equity (ROE) merupakan perbandingan antara laba bersih

(EAT) dengan equitas, rasio ini menggambarkan besamya laba yang

benar-benar ada dan tersisa bagi pemegang saham biasa selam itu juga merupakanbagian dan total protitabilitas yang dialokasikan pada pemegang saham.

Menurut Ciaran Wals (2003) rasio ini merupakan pengukur akuntansi

jangka pendek, karena ROE tidak memperhitungkan prospek pertumbuhan

dimasa depan. Dengan demikian variabel ini tidak dapat dijadikan dasar

pertimbangan bagi investor untuk memproyeksikan tingkat keuntungan yang

diharapkan.

2.fPengaruh Economic Value Added (EVA) terhadap return saham

Menguji

hipotesis dengan rumus, menentukan taraf signifikansi

dengan menggunakan derajat kepercayaan 5 %maka hipotesa yang diuji

adalah sebagai berikut:

Ho: Tidak ada pengaruh signifikan Economic Value Added (EVA) terhadap

return sahamHa: Ada pengaruh signifikan Economic Value Added (EVA) terhadap return

sahamDari variabel Economic Value Added (EVA) diketahui X-W(kl (p-^u*)

adalah sebesar 0.9265 lebih besar dari 5% (0.9265 > 0.05), hal ini berarti Ho

ditenma atau Ha ditolak. Hal ini dapat dikatakan bahwa secara parsial

Economic Value Added (EVA) mempunyai pengaruh terhadap return saham

tidak terbukti. Hal ini ditunjukkan dengan besamya t-^ob (p-™**) sebesar

0.9265 dimana t-p^ (p-—) jauh lebih besar dan taraf signifikan 5% (0.05).

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Resmi

(2002) yang menyatakan bahwa vanabel EVA secara parsial tidak signifikan

mempengaruhi return saham pada perusahaan Manufaktur di Bursa Efek

Jakarta dari tahun ke tahun (1997-1999). Hal ini mungkin disebabkan oleh belum dicantumkannya rasio keuangan EVA dalam laporan keuangan yang

dipublikasikan dalam surat kabar harian maupun dalam media penerbitan yang

lain seperti Indonesian Capital Market Directory (ICMD). Namun tidak

mendukung penelititan Lehn dan Makija dalam Rousana (1997) yang

menyatakan bahwa EVA merupakan salah satu pengukur kinerja yang

mempunyai hubungan yang paling erat terhadap return saham.

Dari uji-T yang digunakan untuk mengetahui pengaruh kinerja keuangan

terhadap return saham secara parsial. Dari pengujian tersebut diperoleh hasil

bahwa tidak adavariabel kinerja keuangan Earning Per Share (EPS), Debt EquityRatio (DER), Price Earning Ratio (PER), Return on Investmen (ROI), Return on

Equity (ROE), Economic Value Added (EVA) yang mempunyai pengaruh yang

signifikan terhadap return saham. Hal ini mungkin disebabkan oleh sampel

diambil berdasarkan metode purposive random sampling, sehingga hasilnyapun

bias.

3. Pengujian Hipotesis Ketiga

Uji F digunakan untuk mengetahui apakah semua variabel independent

secara bersama-sama (simultan) dapat berpengaruh terhadap variabel dependen. Langkah pengujiannya adalah sebagai benkut:

a. Perumusan hipotesis

Ho: p=0, berarti tidak ada pengaruh yang signifikan dari variabel

independen bersama-sama terhadap variabel dependen.

Ha: p+0, berarti ada pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

b. Menentukan tingkat signifikan (a) yaitu sebesar 5%

c. Menentukan kriteria penerimaan / penolakan Ho, yakni dengan melihat nilai signifikan:

Jikasignf 5% maka Ho ditolak atau Ha diterima Jika signf> 5% maka Ho diterima atau Ha ditolak

d. Pengambilan keputusan

Pengaruh variabel independen terhadap variabel dependen secara simultan

dapat diuji dengan uji-F. Jika tingkat signifikan F- ^b (p-^) lebih kecil dari 5%

maka Ho ditolak dan sebaliknya jika tingkat signifikan F- prob (p-™i«) lebih besardari 5% maka Ho diterima atau Ha ditolak. Hasil perhitungan dapat dilihat pada

Tabel 4.2.

Dari hasil tabel itudijelaskan bahwa prob (p-«J lebih besar dari pada

F-sumifiba yaitu 0.999034 > 0.05, sehingga dapat diambil kesimpulan bahwa Ho

diterima atau Ha ditolak dengan kata lain tidak ada pengaruh secara simultan antara kinerja keuangan (EPSTJER, PER, ROI, ROE dan EVA) terhadap return saham. Hasil penelitian ini tidak mendukung hipotesis yang diajukan yaitu terdapat pengaruh antara kinerja keuangan (EPS,DER, PER, ROI, ROE dan EVA) terhadap return saham.

Nilai koefisien determinasi (R2) untuk menjelaskan seberapa besar proporsi variabel dependen dijelaskan oleh variabel independen. Dalam penelitian

ini nilai dari determinasi R2 sebesar 0.004085 Artinya, variasi bahwa sebesar 0.41% dari variabel return saham dijelaskan oleh variasi himpunan variabel EPS,

DER, PER, ROI, ROE, dan EVA sementara yang sebesar 99.59% dijelaskan oleh