No. Daftar: 316/UN 40.7.D1/LT/2013

PENGARUH LIKUIDITAS TERHADAP KECUKUPAN MODAL PADA

PT BANK SYARIAH MANDIRI

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar

Sarjana Ekonomi Pada Program Studi Manajemen

Universitas Pendidikan Indonesia

Oleh:

Rilna Desti (0906404)

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Likuiditas terhadap

Kecukupan Modal pada PT Bank

Syariah Mandiri

Oleh Rilna Desti

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rilna Desti 2013 Universitas Pendidikan Indonesia

September 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

SKRIPSI

PENGARUH LIKUIDITAS TERHADAP KECUKUPAN MODAL PADA PT BANK SYARIAH MANDIRI

RILNA DESTI

0906404

Skripsi ini telah disetujui dan disahkan oleh:

Dosen Pembimbing

Dr. Ikaputera Waspada, M.M NIP. 19610420 1987703 1 002

Mengetahui, Ketua Program Studi

ABSTRAK

Rilna Desti (0906404), “Pengaruh Likuiditas terhadap Kecukupan Modal pada PT Bank Syariah Mandiri”, dibawah bimbingan Dr. Ikaputera Waspada M.M.

Penelitian ini bertujuan untuk mengetahui gambaran mengenai kecukupan modal yang diukur dengan Capital Adequacy Ratio (CAR) dan likuiditas yang diukur dengan Financing to Deposit Ratio (FDR) serta untuk mengetahui sejauh mana pengaruh likuiditas terhadap kecukupan modal pada PT Bank Syariah Mandiri. Aspek yang diteliti meliputi dua hal yaitu likuiditas dan kecukupan modal.

Metode penelitian yang digunakan pada penelitian ini adalah metode deskriptif dan verifikatif. Teknik penarikan sampel yang digunakan adalah

purposive sample. Data penelitian ini adalah data sekunder berupa laporan

Keuangan Publikasi PT Bank Syariah Mandiri dari tahun 2008 sampai dengan 2012. Teknik analisis yang digunakan adalah regresi linier sederhana, koefisien korelasi, koefisien determinasi dan dengan uji asumsi klasik yaitu uji normalitas, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi. Hipotesis diuji dengan menggunakan uji t.

Hasil penelitian ini menunjukkan bahwa secara parsial FDR berpengaruh signifikan terhadap CAR pada Bank Syariah Mandiri periode 2008 sampai dengan 2012 dengan nilai probabilitas kurang dari 0,05. Hasil perhitungan korelasi yaitu sebesar -0,367 menunjukkan tingkat hubungan antara likuiditas dengan kecukupan modal adalah rendah dan tidak searah. Hasil perhitungan analisis regresi linier sederhana didapat persamaan Y= 20,314 – 0,0906X dan koefisien determinasi 13,4% artinya likuiditas berpengaruh terhadap kecukupan modal sebesar 13,4% sedangkan sisanya 86,6% dipengaruhi oleh faktor lain yang tidak diteliti pada penelitian ini.

ABSTRACT

Rilna Desti (0906404), "Liquidity Effects of the Capital Adequacy at PT Bank Syariah Mandiri", under the guidance of Dr. Ikaputera Waspada M.M.

This study aims to describe the capital adequacy as measured by the Capital Adequacy Ratio (CAR) and liquidity as measured by Financing to Deposit Ratio (FDR) as well as to determine the extent of the effect of liquidity on capital adequacy at PT Bank Syariah Mandiri. Aspects studied include two matter that is liquidity and capital adequacy.

The method used in this research is descriptive and verification methods. The sampling technique used was purposive sample. The data of this study are secondary data from financial statements of PT Bank Syariah Mandiri Publications from 2008 to 2012. The analysis technique used is simple linear regression, correlation coefficient, coefficient of determination and with the classical assumption that normality test, multikolonieritas, heteroscedasticity test and autocorrelation test. Hypotheses were tested using the t test.

Results of this study showed that partially FDR significant effect on CAR at Bank Syariah Mandiri period 2008 to 2012 with a probability value of less than 0.05. The calculation result is equal to -0.367 correlation indicates the relationship between the level of liquidity with capital adequacy is low and not unidirectional. Calculation results obtained simple linear regression analysis equation Y = 20.314-.0906 X and coefficient of determination of 13.4% means that the liquidity effect on the capital adequacy of 13.4% while the remaining 86.6% is influenced by other factors not examined in this study.

DAFTAR ISI

2.1.5 Modal Bank Syariah ... 39

3.6.3.4 Analisis Regresi ... 67

3.6.4 Uji Hipotesis ... 69

3.6.4.1 Menetapkan Hipotesis Nol dan Hipotesis Alternatif ... 69

3.6.4.2 Uji t ... 70

DAFTAR TABEL

Tabel 1.1 Kinerja CAR pada Bank Umum Syariah Periode 2010-2012 ... 5

Tabel 1.2 Capital Adequacy Ratio (CAR) PT Bank Syariah Mandiri periode 2008 - 2012 ... 6

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional ... 21

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 60

Tabel 3.2 Nilai Kriteria Hubungan Korelasi ... 67

Tabel 4.1 Perkembangan FDR pada PT Bank Syariah Mandiri Januari 2008 – Desember 2012 ... 78

Tabel 4.2 Perkembangan CAR pada PT Bank Syariah Mandiri Januari 2008 – Desember 2012 ... 84

Tabel 4.3 Statistik Deskriptif ... 90

Tabel 4.4 Uji Multikolonieritas ... 93

Tabel 4.5 Uji Autokorelasi ... 94

Tabel 4.6 Koefisien Korelasi ... 95

Tabel 4.7 Koefisien Determinasi ... 96

Tabel 4.8 Model Regresi Linier Sederhana ... 97

DAFTAR GAMBAR

Gambar 1.1 Grafik Perkembangan CAR pada Bank Umum Syariah Periode 2008

– 2012 ... 7

Gambar 1.2 Grafik Perkembangan FDR pada PT Bank Syariah Mandiri Periode 2008 – 2012 ... 9

Gambar 2.1 Kerangka Pemikiran ... 55

Gambar 2.2 Paradigma Penelitian ... 56

Gambar 4.1 Grafik Perkembangan FDR Januari 2008 – Desember 2012 ... 83

Gambar 4.2 Grafik Perkembangan CAR Januari 2008 – Desember 2012 ... 89

Gambar 4.3 Uji Normalitas ... 91

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan lembaga keuangan yang cukup penting dalam

mendukung pertumbuhan perekonomian sebuah negara. Bank yang sehat

menunjukkan bahwa bank tersebut mampu menjalankan fungsinya dengan baik.

Fungsi utama dari perbankan adalah intermediasi keuangan, yakni proses

pembelian surplus dana dari sektor usaha, pemerintah maupun rumah tangga,

untuk disalurkan kepada unit ekonomi yang defisit (Reniwaty, 2012). Apabila

fungsi bank telah berjalan dengan baik, maka hal ini akan mendorong

pertumbuhan ekonomi yang dinamis dan efisien. Pertumbuhan ekonomi yang baik

membuat lembaga keuangan bank dipercaya oleh masyarakat untuk mengelola

simpanan mereka.

Menurut Maulana Hamzah dalam La Riba Jurnal Ekonomi Islam, “Bila

melihat sistem perbankan Indonesia ditinjau dari sistem perbankan dunia pada

umumnya ada perbedaan yang sangat signifikan. Sejak diberlakukannya UU

No.10 tahun 1998 di Indonesia dikenal adanya dual banking system, perbankan

syariah disatu sisi dan perbankan konvensional disisi lainnya. Walaupun terdapat

2 perbedaan sistem operasional namun secara struktural tetap dibawah naungan

Bank Indonesia. Perbedaan sistem ini membuat perbedaan tingkat perkembangan

juga, contoh hingga Juni 2009 NPF (Non Performing Financing) bank syariah

Loan) 21%. Fakta ini tentu memberi keunggulan pada perbankan syariah,

terutama dalam faktor likuiditas dan daya tahannya ketika menghadapi krisis,

selain faktor sistem yang lebih aman, tingkat integrasi bank syariah dengan

ekonomi global dapat dibilang lebih kecil ketimbang bank konvensional”.

Menurut M. Syafi‟i Antonio (2001:29), terdapat banyak perbedaan

mendasar diantara bank konvensional dan bank syariah. Perbedaan itu

menyangkut aspek legal, stuktur organisasi, usaha yang dibiayai dan lingkungan

kerja. Dari segi akad dan aspek legalitas, pada bank syariah memiliki konsekuensi

duniawi dan ukhrawi karena akad dilakukan berdasarkan hukum islam. Jika

dilihat pada struktur organisasi, bank syariah mungkin memiliki persamaan

dengan bank konvensional dalam hal komisaris dan direksi, namun unsur yang

membedakan adalah adanya Dewan Pengawas Syariah yang bertugas mengawasi

operasional bank dan produknya agar sesuai syariah islam.

Eksposure pembiayaan perbankan syariah yang masih lebih diarahkan

kepada aktivitas perekonomian domestik, sehingga belum memiliki tingkat

integrasi yang tinggi dengan sistem keuangan global dan belum memiliki tingkat

sofistikasi transaksi yang tinggi adalah dua faktor yang dinilai telah

“menyelamatkan” bank syariah dari dampak langsung guncangan sistem

keuangan global. Memiliki kinerja yang baik selama masa krisis membuat

kedudukan perbankan syariah menjadi semakin kokoh dan mendapat kepercayaan

dari masyarakat serta pemerintah. Pemerintah menunjukkan dukungan dengan

adanya pengesahan atas keberadaan dan beroperasinya bank Syariah di Indonesia.

3

melalui pemberdayaan dan pemanfaatan lembaga perbankan syariah sebagai

alternatif dalam aktivitas perekonomian. (Arthesa dan Handiman, 2006:80)

Sesuai dengan Undang-undang No.21 Tahun 2008 bahwa perbankan

syariah dalam melakukan kegiatan usahanya berasaskan prinsip syariah,

demokrasi ekonomi dan prinsip kehati-hatian yang bertujuan menunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan,

kebersamaan, dan pemerataan kesejahteraan rakyat. (www.bi.go.id, 13 Maret

2013)

Kinerja perbankan syariah pada umumnya mengalami peningkatan dari

tahun ke tahun. Total aset perbankan syariah per Desember 2011 mencapai

Rp145,47 triliun atau mengalami peningkatan sebesar 49,17% yang merupakan

pertumbuhan tertinggi sepanjang tiga tahun terakhir. Pertumbuhan aset bank

syariah didukung oleh pertumbuhan jaringan kantor, yaitu berjumlah 1.477 kantor

pada tahun 2010 menjadi 1.737 kantor pada 2011. Total keseluruhan bank syariah

pada tahun 2011 sebesar 11 Bank Umum Syariah (BUS), 24 Unit Usaha Syariah

(UUS) dan 155 Bank Perkreditan Rakyat Syariah (BPRS). Industri perbankan

syariah menunjukkan akselerasi pertumbuhan yang tinggi dengan rata-rata sebesar

40,2% pertahun dalam lima tahun terakhir (2007-2011), sedangkan rata-rata

pertumbuhan perbankan nasional hanya sebesar 16,7% pertahun. Sehingga

industri perbankan syariah dijuluki „the fastest growing industry’, (www.bi.go.id,

13 Maret 2013). Menurut Direktur Direktorat Perbankan Syariah Bank Indonesia

(BI), Mulya Effendi Siregar, “Tingginya aset turut mendorong pangsa pasar bank

2010, pangsa pasar bank syariah masih berada di level 3,28 persen. Aset bank

syariah terus naik setiap tahun”. (www.republika.co.id, 13 Maret 2013)

Menurut Muhammad dan Suwiknyo (2009:71) modal adalah sejumlah

sumber daya yang ditanamkan pada suatu usaha yang fungsinya untuk menambah

kekayaan perusahaan/usaha dimaksud. Modal merupakan faktor penting bagi

bank dalam usaha untuk perkembangan dan kemajuan sekaligus untuk menjaga

kepercayaan masyarakat. Ini karena sebagian besar modal yang diperoleh bank

berasal dari dana pihak ketiga. Dalam menentukan jumlah modal yang harus

dimiliki bank-bank umum berdasarkan prinsip syariah, Bank Indonesia selaku

bank sentral menetapkan dalam Peraturan Bank Indonesia No.7/13/PBI/2005

tentang Kewajiban Penyediaan Modal Minimum bahwa bank wajib menyediakan

modal minimum sebesar 8% dari aktiva tertimbang menurut risiko. Selanjutnya,

ketentuan modal minimum ini diukur dengan menggunakan capital adequacy

ratio (CAR) atau rasio kecukupan modal yang membandingkan antara jumlah

modal bank terhadap aktiva tertimbang menurut risiko.

Selama lebih dua puluh tahun perbankan syariah mewarnai industri

perbankan nasional. Kini, seiring dengan berkembangnya industri perbankan,

Bank Syariah secara bersama-sama melakukan penambahan modal. Penambahan

modal untuk memudahkan ekspansi bisnis tanpa khawatir rasio kecukupan modal

atau Capital Adequacy Ratio (CAR) tergerus. CAR adalah denyut nafas bank.

Penurunannya akan membuat kepercayaan masyarakat pada bank berkurang.

Ditengah masyarakat tersimpan keyakinan bahwa bank dapat dikatakan sehat bila

5

persen. Aksi penambahan modal karena tren perekonomian nasional masih

prospektif ditengah perlambatan perekonomian global. Tahun ini saja pemerintah

masih berani memasang target pertumbuhan 6,5 persen. Bank syariah menangkap

tren itu dengan optimis. Untuk mempermudah ekspansi bisnis, maka bank syariah

menambah kecukupan modal pada batas yang realistis. (ekonomisyariah.info, 13

Maret 2013)

Adanya penambahan modal pada bank umum syariah akan membantu

meningkatkan rasio kecukupan modal serta mendorong kegiatan operasional bank

berjalan dengan lancar. Namun, penambahan modal yang tidak dibarengi dengan

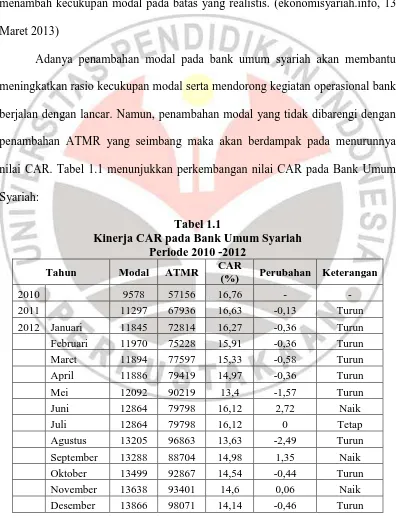

penambahan ATMR yang seimbang maka akan berdampak pada menurunnya

nilai CAR. Tabel 1.1 menunjukkan perkembangan nilai CAR pada Bank Umum

Syariah:

Tabel 1.1

Sumber: Statistik Perbankan Indonesia (data diolah) vol: 11 no. 1 desember 2012 (www.bi.go.id)

Tabel 1.1 diatas menunjukkan perkembangan CAR pada Bank Umum

Syariah yang berada diatas 8% sehingga dapat dikatakan kondisi permodalan bank

berada pada posisi yang sehat. Namun perkembangan tersebut berfluktuatif, mulai

dari tahun 2010 nilai CAR sebesar 16,76% kemudian mengalami penurunan pada

tahun 2011 sebesar 0,13 menjadi 16,63%. Pada tahun 2012, penurunan terus

terjadi dari bulan pertama hingga bulan kelima sebesar 3,13 dari 16,27% menjadi

13,4%. Kemudian terjadi kenaikan kembali pada bulan keenam dan ketujuh

mencapai 16,12%, lalu pada bulan kedelapan turun menjadi 13,63%. Pada bulan

kesembilan terjadi kenaikan dengan nilai 14,98% namun setelah itu terjadi

penurunan hingga akhir tahun 2012 mencapai 14,14%.

Salah satu bank yang termasuk ke dalam bank umum syariah adalah PT

Bank Syariah Mandiri. Data keuangan yang diperoleh selama tahun 2008 hingga

tahun 2012 menunjukkan kondisi CAR pada Bank Syariah Mandiri berfluktuatif.

Seperti yang terlihat pada gambar berikut:

Tabel 1.2

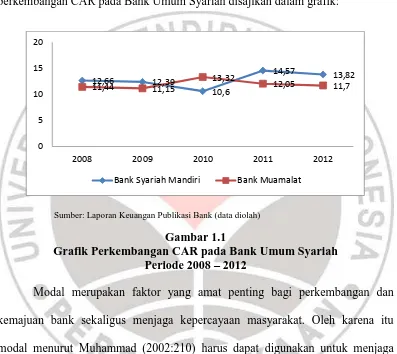

Sumber: Laporan Keuangan Publikasi Bank (data diolah)

Pada tabel 1.2, dapat dilihat bahwa CAR pada Bank Syariah Mandiri

7

Bank Indonesia yaitu 8%-12%. Akan tetapi mulai tahun 2011 terjadi peningkatan

sehingga mencapai 14,57%. Kemudian pada tahun 2012 CAR menurun menjadi

13,82%, walaupun telah memenuhi kecukupan pemenuhan modal minimum akan

tetapi dengan CAR yang diatas standar dianggap kurang baik bagi bank. Berikut

perkembangan CAR pada Bank Umum Syariah disajikan dalam grafik:

Sumber: Laporan Keuangan Publikasi Bank (data diolah)

Gambar 1.1

Grafik Perkembangan CAR pada Bank Umum Syariah Periode 2008 – 2012

Modal merupakan faktor yang amat penting bagi perkembangan dan

kemajuan bank sekaligus menjaga kepercayaan masyarakat. Oleh karena itu

modal menurut Muhammad (2002:210) harus dapat digunakan untuk menjaga

kemungkinan terjadinya risiko kerugian atas investasi pada aktiva terutama yang

berasal dari dana pihak ketiga atau masyarakat.

Dari berbagai macam rasio keuangan yang mempengaruhi kecukupan

modal dipilih likuiditas sebagai faktor utama berpengaruh terhadap kondisi

kesehatan bank. Hal ini sesuai dengan yang diungkapkan oleh Dahlan Siamat

(2005:293) bahwa “Faktor-faktor yang dipertimbangkan dalam menilai

kecukupan modal bank antara lain Likuiditas”. Bagi dunia perbankan likuiditas

merupakan faktor penting dalam menilai kinerja bank. Seberapa besar aset yang

dimiliki bank jika kondisi likuiditas terancam maka bank akan mengalami

kesulitan dikarenakan penarikan dana yang dilakukan oleh para deposan.

Indikator yang digunakan dalam mengukur likuiditas pada bank salah

satunya adalah Financing to Deposit Ratio (FDR) yang menunjukkan seberapa

jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan

deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber

likuiditas (Dendawijaya, 2009:116). Semakin tinggi tingkat FDR menunjukkan

semakin jelek kondisi likuiditas bank, karena penempatan pada kredit juga

dibiayai dari dana pihak ke tiga yang sewaktu-waktu dapat ditarik. Untuk itu nilai

FDR yang terlalu tinggi akan sangat berbahaya bagi kondisi likuiditas bank

karena standar FDR menurut Peraturan Bank Indonesia No12/19/PBI/2010 adalah

sebesar 78%-100%.

Kondisi likuiditas bank yang berada pada posisi tidak likuid membuat

nasabah kehilangan kepercayaan terhadap bank bersangkutan. Sehingga hal

tersebut akan mempengaruhi jumlah modal yang ada. Untuk mengembalikan

kepercayaan masyarakat maka bank melakukan penambahan modal agar dapat

9

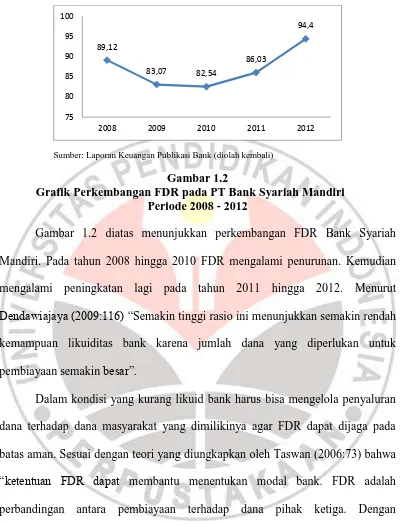

Sumber: Laporan Keuangan Publikasi Bank (diolah kembali)

Gambar 1.2

Grafik Perkembangan FDR pada PT Bank Syariah Mandiri Periode 2008 - 2012

Gambar 1.2 diatas menunjukkan perkembangan FDR Bank Syariah

Mandiri. Pada tahun 2008 hingga 2010 FDR mengalami penurunan. Kemudian

mengalami peningkatan lagi pada tahun 2011 hingga 2012. Menurut

Dendawiajaya (2009:116) “Semakin tinggi rasio ini menunjukkan semakin rendah

kemampuan likuiditas bank karena jumlah dana yang diperlukan untuk

pembiayaan semakin besar”.

Dalam kondisi yang kurang likuid bank harus bisa mengelola penyaluran

dana terhadap dana masyarakat yang dimilikinya agar FDR dapat dijaga pada

batas aman. Sesuai dengan teori yang diungkapkan oleh Taswan (2006:73) bahwa

“ketentuan FDR dapat membantu menentukan modal bank. FDR adalah

perbandingan antara pembiayaan terhadap dana pihak ketiga. Dengan

memperhatikan formula tersebut dan dengan asumsi manajemen bank mampu

memprediksi pertumbuhan pembiayaan dan dana, maka selanjutnya bank dapat

Pengaturan tentang kecukupan modal dilakukan agar bank dapat menjaga

tingkat likuiditas sehingga dapat mengurangi terjadinya risiko kerugian bagi bank.

Ketika suatu bank memiliki likuiditas rendah menunjukkan bahwa bank tidak

mampu memenuhi kebutuhan masyarakat dengan dana yang dimilikinya.

Sebaliknya ketika suatu bank memiliki tingkat likuiditas yang terlalu tinggi maka

bank dikatakan dalam kondisi yang sangat likuid yaitu terjadinya penumpukan

dana sehingga dapat menimbulkan beban. Oleh sebab itu bank harus mampu

menjaga tingkat likuiditas pada batas yang wajar sehingga dapat mengurangi

risiko kerugian.

Berdasarkan uraian tentang fenomena di atas, maka penulis tertarik untuk

melakukan penelitian tentang kecukupan modal dan likuiditas dengan mengambil

judul “ Pengaruh Likuiditas terhadap Kecukupan Modal pada PT Bank

Syariah Mandiri”.

1.2 Identifikasi dan Perumusan Masalah

1.2.1 Identifikasi Masalah

Modal merupakan salah satu aspek penting dalam menjalankan

aktivitas perbankan untuk memperoleh keuntungan. Pengelolaan modal bank

yang baik membuat masyarakat semakin percaya untuk menyimpan dana

mereka ke bank. Ini karena dengan adanya setoran dana dari pemegang

saham membuat posisi modal semakin baik.

Besaran jumlah modal yang harus dimiliki bank ditentukan oleh Bank

Indonesia selaku Bank Sentral. Berdasarkan Peraturan Bank Indonesia

11

bank wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang

menurut risiko. Selanjutnya, ketentuan modal minimum bank biasanya

menggunakan suatu ukuran yang disebut capital adequacy ratio (CAR).

Menurut Kasmir (2012:325) “Capital Adequacy Ratio adalah rasio

untuk mengukur permodalan dan cadangan penghapusan dalam menanggung

perkreditan terutama resiko yang terjadi karena bunga gagal ditagih”.

Faktor likuiditas yang dapat mempengaruhi CAR adalah financing to

deposit ratio (FDR). Menurut Kasmir (2012:319) FDR adalah rasio untuk

mengukur komposisi jumlah pembiayaan yang diberikan dibandingkan

dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Semakin

tinggi rasio ini menunjukkan semakin rendah kemampuan likuiditas bank

karena jumlah dana yang diperlukan untuk pembiayaan semakin besar

(Dendawijaya, 2009:116). Oleh karena itu, bank harus bisa mengelola dana

yang dimiliki dengan mengoptimalkan penyaluran pembiayaan agar kondisi

likuiditas bank tetap terjaga. Sesuai dengan teori yang diungkapkan oleh

Taswan (2006:73) bahwa “ketentuan FDR dapat membantu menentukan

modal bank. FDR adalah perbandingan antara pembiayaan terhadap dana

pihak ketiga. Dengan memperhatikan formula tersebut dan dengan asumsi

manajemen bank mampu memprediksi pertumbuhan pembiayaan dan dana,

maka selanjutnya bank dapat menentukan kebutuhan modal sendiri”.

Peneliti membatasi masalah yang diteliti terfokus pada pengaruh

Kecukupan Modal dengan indikator Capital Adequacy Ratio (CAR) pada PT

Bank Syariah Mandiri.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah dikemukakan, maka dapat

dibuat beberapa rumusan masalah dari penelitian ini yaitu :

1. Bagaimana gambaran likuiditas pada PT Bank Syariah Mandiri?

2. Bagaimana gambaran kecukupan modal pada PT Bank Syariah Mandiri?

3. Bagaimana pengaruh likuiditas terhadap kecukupan modal pada PT Bank

Syariah Mandiri?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui:

1. Gambaran likuiditas pada PT Bank Syariah Mandiri.

2. Gambaran kecukupan modal pada PT Bank Syariah Mandiri.

3. Pengaruh likuiditas terhadap kecukupan modal pada PT Bank Syariah

Mandiri.

1.4 Kegunaan Penelitian

Diharapkan melalui penelitian ini dapat memberikan kegunaan baik secara

teoritis atau praktis sebagai berikut:

1. Kegunaan Teoritis

Diharapkan dengan penelitian ini dapat memperluas khasanah ilmu

pengetahuan yaitu ilmu keuangan serta dapat memberi sumbangan pada

13

menyangkut teori likuiditas dan kecukupan modal. Juga diharapkan

penelitian ini dapat memberikan sumbangan pada akademisi untuk

pengembangan teori Manajemen Keuangan.

2. Kegunaan Praktis

Bagi Perusahaan Perbankan

Penelitian ini diharapkan dapat memberikan informasi yang

berhubungan dengan rasio-rasio keuangan bank serta menjadi

pertimbangan bagi bank dalam menetapkan kebijakan dan

mempertahankan tingkat rasio keuangan agar kondisi perbankan

yang sehat dapat terwujud.

Bagi penelitian selanjutnya

Penelitian ini diharapkan dapat menjadi bahan masukan untuk

menambah pengetahuan dan memberikan informasi untuk tujuan

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pada penelitian ini, objek yang akan dianalisis adalah likuiditas dan

kecukupan modal pada PT Bank Syariah Mandiri. Likuiditas (X) yang diukur

dengan menggunakan indikator Financing to Deposit Ratio (FDR) merupakan

variabel independen atau variabel bebas yang akan diteliti. Sementara, kecukupan

modal (Y) diukur dengan indikator Capital Adequacy Ratio (CAR) menjadi

variabel dependen atau variabel terikat dalam penelitian ini. Penelitian

dilaksanakan selama 3 bulan mulai dari Mei sampai Juli 2013.

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Menurut Sugiyono (2012:2) “Metode penelitian merupakan cara ilmiah

untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Berdasarkan

penelitian yang dilakukan maka metode yang digunakan adalah metode deskriptif

dan metode verifikatif.

Menurut Mohammad Nazir (2005:54) “Metode deskriptif adalah suatu

metode dalam meneliti status sekelompok manusia, suatu objek, suatu sistem

pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari

penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan

secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta

58

sesuai dengan penelitian yang dilakukan yaitu untuk mengetahui gambaran

likuiditas dan kecukupan modal pada PT Bank Syariah Mandiri.

Sedangkan pengertian penelitian verifikatif yang dikemukakan oleh

Arikunto (2004:7) sebagai berikut: “Penelitian verifikatif pada dasarnya ingin

menguji kebenaran melalui pengumpulan data di lapangan”. Metode verifikatif

digunakan untuk mengetahui pengaruh antara likuiditas dengan kecukupan modal

PT Bank Syariah Mandiri.

3.2.2 Desain Penelitian

Zulganef (2008:47) mengemukakan bahwa “Desain penelitian adalah

rencana penelaahan/penelitian secara ilmiah dalam rangka menjawab pertanyaan

penelitian atau identifikasi masalah.”

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa yang

dimaksud desain penelitian adalah rencana penelitian yang disusun secara ilmiah

sehingga dapat menjawab pertanyaan-pertanyaan penelitian yang telah dibuat.

Menurut Iqbal Hasan (2002:32-33), desain penelitian dapat dibagi menjadi

tiga macam, yaitu:

1. Desain eksplanatori

Desain eksplanatori berusaha mencari ide-ide atau hubungan hubungan

baru sehingga dapat dikatakan bahwa desain ini bertitik tolak dari variabel

bukan dari fakta.

2. Desain deskriptif

Desain deskriptif bertujuan untuk menguraikan sifat atau karakteristik dari

3. Desain kausal

Desain kausal berguna untuk menganalisis hubungan antara satu variabel

dengan variabel lainnya atau bagaimana suatu variabel dapat

mempengaruhi variabel lainnya.

Adapun desain yang digunakan pada penelitian ini adalah desain kausal.

Penelitian yang dilakukan berbentuk hubungan yang bersifat sebab akibat

(kausal), yaitu hubungan yang bersifat mempengaruhi dua variabel atau lebih.

3.3 Operasional Variabel

Adapun terdapat dua variabel yang dijadikan penelitian yaitu variabel

independen dan variabel dependen:

1. Variabel Bebas (Variable Independent)

Menurut Sugiyono (2012:59) variabel bebas merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat). Pada penelitian ini yang menjadi variabel

bebas adalah Likuiditas (X) yang diukur dengan indikator financing to

deposit ratio .

2. Variabel Terikat (Variable Dependent)

Merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena

adanya variabel bebas (Sugiyono, 2012:59). Variabel terikat dalam

60

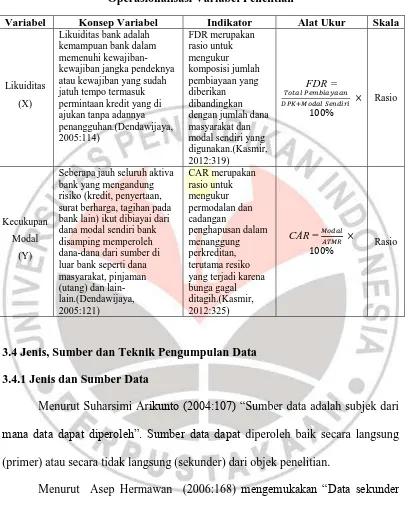

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep Variabel Indikator Alat Ukur Skala

Likuiditas

3.4 Jenis, Sumber dan Teknik Pengumpulan Data

3.4.1 Jenis dan Sumber Data

Menurut Suharsimi Arikunto (2004:107) “Sumber data adalah subjek dari

mana data dapat diperoleh”. Sumber data dapat diperoleh baik secara langsung

(primer) atau secara tidak langsung (sekunder) dari objek penelitian.

Menurut Asep Hermawan (2006:168) mengemukakan “Data sekunder

adalah struktur data historis mengenai variabel-variabel yang telah dikumpulkan

dan dihimpun sebelumnya oleh pihak lain.”

a. Laporan keuangan periode 2008 - 2012 PT Bank Syariah Mandiri.

(www.syariahmandiri.co.id)

b. Literatur dan artikel yang berhubungan dengan penelitian.

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan pada penelitian ini adalah:

a. Studi dokumentasi

Merupakan teknik pengumpulan data dengan cara melakukan penelaahan

dokumen, catatan dan laporan mengenai data yang berhubungan dengan

objek penelitian. Yaitu laporan keuangan periode 2008 - 2012 PT Bank

Syariah Mandiri.

b. Studi Kepustakaan

Studi kepustakaan dilakukan dengan cara mengumpulkan dan mempelajari

berbagai literatur baik melalui buku Manajemen Perbankan, surat kabar,

jurnal serta karya ilmiah yang berkaitan dengan likuiditas dan kecukupan

modal.

3.5 Populasi dan Sampel

3.5.1 Populasi

Menurut Sugiyono (2012:115) yang dimaksud dengan populasi yaitu

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

62

Jadi, berdasarkan pengertian yang telah dijelaskan di atas dapat ditarik

kesimpulan bahwa yang disebut populasi itu adalah sekumpulan obyek/subyek

yang memiliki karakteristik tertentu yang ditetapkan peneliti sehingga dapat

ditarik kesimpulan. Maka dari itu, yang menjadi populasi dalam penelitian ini

adalah Laporan Keuangan PT Bank Syariah Mandiri Periode 2008 - 2012.

3.5.2 Sampel dan Teknik Penarikan Sampel

3.5.2.1 Sampel

Menurut Sugiyono (2012:116) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Pada penelitian ini yang

menjadi sampel adalah laporan keuangan PT Bank Syariah Mandiri periode 2008

– 2012 secara bulanan.

Adapun pertimbangan dalam pengambilan sampel ini adalah data-data

keuangan yang diperoleh merupakan data aktual dan dipublikasikan dalam

laporan keuangan pada Bank Indonesia. Pengambilan sampel dimulai dari periode

Januari 2008 – Desember 2012 dikarenakan laporan keuangan yang

dipublikasikan di website Bank Syariah Mandiri mulai dari tahun 2008 dan tahun

2012 merupakan data yang paling aktual yang didapatkan oleh penulis.

3.5.2.2 Teknik Penarikan Sampel

Menurut Sugiyono (2012:116) teknik sampling adalah teknik pengambilan

sampel. Teknik penarikan sampel yang digunakan pada penelitian ini adalah

purposive sample yaitu pengambilan subjek didasarkan atas adanya tujuan

tertentu.

3.6 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Rancangan Analisis Data

Setelah memperoleh data-data keuangan yang dibutuhkan maka kemudian

dibuat rancangan analisis untuk menginterpretasikan hasil perhitungan serta

menjawab masalah yang diteliti dan menarik kesimpulan dari pengolahan data

tersebut.

Langkah-langkah analisis data yang perlukan dalam penelitian ini

mencakup beberapa hal sebagai berikut:

a. Menyusun kembali data yang diperoleh ke dalam bentuk tabel kemudian

disajikan ke bentuk grafik.

b. Analisis deskriptif terhadap Kecukupan Modal dengan menghitung nilai

capital adequacy ratio (CAR).

c. Analisis deskriptif terhadap likuiditas denagan menghitung nilai financing

to deposit ratio (FDR) .

d. Melakukan analisis statistik untuk mengetahui pengaruh likuiditas

terhadap kecukupan modal.

3.6.2 Analisis Deskriptif

Analisis deskriptif dilakukan agar dapat memberikan gambaran tentang

kondisi variabel penelitian. Oleh karena itu, dilakukan perhitungan terhadap

variabel likuiditas dengan indikator financing to deposit ratio (FDR) dan

variabel kecukupan modal dengan indikator capital adequacy ratio (CAR) dengan

64

Variabel independen yaitu likuiditas:

a. Financing to Deposit Ratio (FDR)

Standar FDR Bank Indonesia 78%-100% (PBI No 12/19/PBI/2010)

Sedangkan yang menjadi variabel dependen adalah kecukupan modal:

a. Capital Adequacy Ratio (CAR)

Standar CAR Bank Indonesia minimal 8% (PBI No 7/13/PBI/2005)

3.6.3 AnalisisStatistik

Analisis statistik yang digunakan dalam penelitian ini adalah untuk

mengetahui pengaruh Likuiditas dengan indikator financing to deposit ratio

(FDR) terhadap Kecukupan Modal dengan indikator capital adequacy ratio

(CAR). Uji statistik yang digunakan untuk menguji hipotesis adalah dengan

statistik parameter yaitu analisis regresi linier sederhana, analisis korelasi product

moment pearson dan koefisien determinasi.

3.6.3.1 Uji Asumsi Klasik

a. Uji Normalitas Data

Salah satu uji persyaratan yang harus dipenuhi dalam penggunaan

analisis statistik parametris yaitu uji normalitas data. Tujuan dari

uji normalitas adalah untuk mengetahui apakah variabel

pengganggu atau residual memiliki distribusi normal. Apabila data

tidak bisa digunakan karena statistik dalam analisis parametrik

diturunkan dari distribusi normal (Sugiyono, 2011:239). Terdapat

dua cara untuk mendeteksi residual berdistribusi normal atau tidak

yaitu dengan analisis grafik dan uji statistik.

b. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual sau pengamatan

ke pengamatan yang lain tetap maka disebut homoskedastisitas.

Model regresi yang baik adalah homoskedastisitas dan tidak terjadi

heteroskedastisitas.

c. Uji Multikolonierits

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Multikolonieritas dilihat dari

nilai tolerance dan lawannya variance inflation factor (VIF).

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika

66

menguji keberadaan autokorelasi dalam penelitian ini digunakan

metode Durbin-Watson (DW test).

3.6.3.2 Analisis Koefisien Korelasi

Analisis korelasi yang digunakan untuk mengetahui derajat hubungan

antar variabel yang diteliti. Teknik korelasi yang digunakan dalam penelitian ini

adalah korelasi product moment pearson yaitu untuk mengetahui derajat atau

kekuatan hubungan timbal balik antara 2 variabel. Hubugan dua variabel terdiri

dari dua macam yaitu hubungan yang positif dan hubungan yang negatif. Ukuran

yang dipakai untuk mengetahui kuat atau tidaknya hubungan antara X dan Y

disebur koefisien korelasi (r). Adapun rumus dari koefisien korelasi tersebut

adalah sebagai berikut:

(Sugiyono, 2011:228)

Keterangan:

r : koefisien korelasi antara variabel X dan Y

n : jumlah periode

X : nilai Likuiditas

Y : nilai Kecukupan Modal

∑ ∑ ∑

Tabel 3.2

Nilai Kriteria Hubungan Korelasi

No Interval Nilai Kekuatan Hubungan

1 0,00 – 0,199 Sangat Lemah

2 0,20 – 0,399 Lemah

3 0,40 – 0,599 Sedang

4 0,60 – 0,799 Kuat

5 0,80 – 1,000 Sangat Kuat

Sumber: Sugiyono (2011:231)

3.6.3.3 Analisis Koefisien Determinasi

Untuk mengetahui seberapa besar kontribusi dari likuiditas dengan

indikator financing to deposit ratio (FDR) sebagai variabel independen terhadap

kecukupan modal dengan indikator capital adequacy ratio (CAR) sebagai variabel

dependen, dilakukan perhitungan statistik dengan menggunakan koefisien

determinasi (Kd). Rumus dari koefisien determinasi sebagai berikut:

(Sugiyono, 2011:231)

Keterangan:

Kd : nilai koefisien determinasi

r : nilai koefisien korelasi

3.6.3.4 Analisis Regresi

Sugiyono (2011:260) mengemukakan bahwa, analisis regresi digunakan

untuk memprediksikan seberapa jauh perubahan nilai variabel dependen, bila nilai

68

ini bertujuan untuk mengetahui pengaruh Likuiditas terhadap Kecukupan Modal.

Maka analisis regresi yang digunakan adalah analisis regresi linier sederhana.

Sugiyono (2011:261) mengemukakan bahwa:

“Regresi sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen.”

Adapun bentuk persamaan umum regresi linier sederhana sebagai berikut:

(Sugiyono, 2011:261)

Keterangan:

a : konstanta

b: koefisien regresi

Y : Kecukupan Modal

X : Likuiditas

Untuk mencari nilai a dan b menggunakan rumus sebagai berikut:

(Sugiyono, 2011:262)

Keterangan:

a : konstanta

b : koefisien regresi

X : Likuiditas

∑ (∑ ) ∑ ∑ ∑ ∑

Y : Kecukupan Modal

n : lamanya periode

3.6.4 Uji Hipotesis

3.6.4.1 Menetapkan Hipotesis Nol dan Hipotesis Alternatif

Hipotesis merupakan jawaban sementara terhadap masalah penelitian,

yang jawabannya harus diuji secara empiris. Hipotesis yang digunakan dalam

penelitian ini berkaitan dengan ada tidaknya hubungan antara variabel independen

dengan variabel dependen, maka digunakan pengujian hipotesis nol (H0) dan

hipotesis alternatif (Ha). Penetapan hipotesis nol dan alternatif digunakan dengan

tujuan untuk mengetahui ada tidaknya pengaruh antar dua variabel diatas.

Hipotesis penelitian yang diajukan adalah hipotesis alternatif, sedangkan untuk

keperluan analisis statistik hipotesisnya berpasangan antara hipotesis nol dan

hipotesis alternatif. Hipotesis nol adalah suatu hipotesis tentang tidak adanya

hubungan antara kedua variabel. Jika hipotesis nol ditolak maka hipotesis

alternatif dapat diterima sedangkan hipotesis alternatif adalah hipotesis yang

diajukan dalam penelitian ini.

Hipotesis nol (H0) dan hipotesis alternatif (Ha) dalam penelitian ini sebagai

berikut:

H0 : r ≤ 0, likuiditas tidak mempunyai pengaruh signifikan terhadap

kecukupan modal.

Ha : r > 0, likuiditas mempunyai pengaruh signifikan terhadap kecukupan

70

3.6.4.2 Uji t

Uji t digunakan untuk menguji apakah variabel bebas berdampak pada

variabel tidak bebas. Pengujian ini dilakukan dengan asumsi bahwa

variabel-variabel lain adalah nol. Menurut Sugiyono (2011:97) dalam uji t-statistik ada 2

jenis kriteria pengujian yaitu:

a. Pengujian dua arah (two tail test)

Pengujian dua arah digunakan ketika kita tidak memiliki dasar teori

yang kuat mengenai bagaimana pengaruh variabel bebas terhadap

variabel tidak bebas.

b. Pengujian satu arah (one tail test)

Pengujian satu arah digunakan ketika kita memiliki dasar teori

yang kuat mengenai bagaimana pengaruh variabel bebas terhadap

variabel tidak bebas.

Untuk mengetahui apakah variabel-variabel koefisien korelasi r signifikan

atau tidak maka dilakukan pengujian melalui uji thitung. Rumus thitung dapat dilihat

dalam persamaan berikut:

(Sugiyono, 2011:230)

Keterangan:

t : statistik uji korelasi (thitung)

r : koefisien korelasi

n : banyaknya sampel

r2 : koefisien determinasi

Adapun pengujian yang dilakukan dengan ketentuan sesuai kriteria

pengambilan keputusan untuk hipotesis yang diajukan menurut Sugiyono

(2011:97) adalah:

Jika thitung ≤ ttabel maka H0 diterima dan Ha ditolak

Jika thitung > ttabel maka H0 ditolak dan Ha diterima

Secara statistik, hipotesis yang akan diuji dalam pengambilan keputusan

penerimaan atau penolakan hipotesis dapat ditulis sebagai berikut:

H0 : r = 0, Tidak terdapat pengaruh yang signifikan antara likuiditas (X) dan

kecukupan modal (Y)

Ha : r 0, Terdapat pengaruh yang signifikan antara likuiditas (X) dan kecukupan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil analisis penelitian dan pembahasan yang telah dilakukan, maka

dapat ditarik kesimpulan sebagai berikut:

1. Perkembangan likuiditas pada PT Bank Syariah Mandiri yang diukur

dengan Financing to Deposit Ratio (FDR) selama periode Januari tahun

2008 hingga Desember tahun 2012 cenderung mengalami peningkatan.

Hal ini menunjukkan bahwa Bank Syariah Mandiri melakukan

pembiayaan yang sangat besar sehingga apabila tidak diseimbangkan

dengan dana pihak ketiga yang diperoleh maka akan menyebabkan bank

mengalami kesulitan likuiditas.

2. Perkembangan kecukupan modal pada PT Bank Syariah Mandiri yang

diukur dengan Capital Adequacy Ratio (CAR) cenderung mengalami

penurunan selama periode Januari 2008 hingga Desember 2012. Namun

walaupun terjadi penurunan, nilai CAR masih berada diatas batas yang

ditentukan oleh Bank Indonesia. Hal ini menunjukkan bahwa penggunaan

modal bank terhadap aktiva produktif yang mengandung risiko masih

belum optimal.

3. Likuiditas berpengaruh terhadap kecukupan modal pada PT Bank Syariah

Mandiri. Nilai korelasi antara likuiditas yang diukur dengan Financing to

Capital Adequacy Ratio (CAR) menunjukkan tingkat hubungan yang

lemah dan negatif atau tidak searah. Hal ini menunjukkan apabila FDR

meningkat maka akan menyebabkan penurunan pada CAR, yang artinya

ketika pembiayaan yang dilakukan tinggi sedangkan dana pihak ketiga

yang dimiliki tidak mencukupi untuk menutupi penarikan yang tidak

terduga dari nasabah maka akan diambil dari modal bank sehingga

berdampak pada turunnya CAR.

5.2 Saran

Dari penelitian yang telah dilakukan, maka beberapa saran yang dapat

diberikan oleh penulis sebagai berikut:

1. Bagi pihak PT Bank Syariah Mandiri agar memperhatikan kondisi

likuiditas terutama pada Financing to Deposit Ratio (FDR) yang

mengalami peningkatan. Upaya yang dapat dilakukan yaitu dengan

meyalurkan pembiayaan pada batas yang wajar. Dimana bank harus

menyesuaikan antara permintaan pembiayaan dengan dana pihak ketiga

yang dimiliki bank. Sehingga bank dapat meminimalisir risiko kerugian

dan terhindar dari mengalami kesulitan likuiditas pada saat terjadi krisis.

2. Diharapkan pihak PT Bank Syariah Mandiri agar memperhatikan kondisi

Capital Adequacy Ratio (CAR) yang berada diatas batas ketentuan Bank

Indonesia. Bank dapat melakukan upaya dengan mengoptimalkan

penggunaan modal milik bank sendiri terhadap aktiva produktif yang

105

3. Untuk peneliti selanjutnya yang tertarik meneliti hubungan antara rasio

likuiditas dengan kcukupan modal agar melakukan penelitian lanjutan

dengan menambah beberapa rasio likuiditas seperti Quick Ratio, Loan to

DAFTAR PUSTAKA

Sumber dari buku

Abdullah, Faisal. (2003). Manajemen Perbankan. Malang: Penerbit UMM.

Ali, Masyhud. (2004). Asset Liability Management, Menyiasati Risiko Pasar dan

Risiko Operasional dalam Perbankan. Jakarta: PT. Elex Media Kompetindo.

Antonio, Muhammad Syafi’i. (2001). Bank Syariah dari Teori ke Praktik. Jakarta:

Gema Insani.

Arikunto, Suharsimi. (2004). Prosedur Penelitian: Suatu Pendekatan Praktek.

Bandung: Rineka Cipta.

Arthesa, Ade dan Handiman, Edia. (2006). Bank dan Lembaga Keuangan Bukan

Bank. ________: PT Indeks.

Dendawijaya, Lukman. (2009). Manajemen Perbankan. Jakarta: Ghalia Indonesia

Greuning, Hennie Van dan Iqbal, Zamir. (2011). Analisis Risiko Perbankan

Syariah. Jakarta: Salemba Empat.

Hasan, Iqbal. (2002). Pokok-pokok Materi Metodologi Penelitian dan

Aplikasinya. Jakarta: Ghalia Indonesia.

Hasibuan, Malayu S.P. (2007). Dasar-dasar Perbankan. Jakarta: PT Bumi

Aksara.

Hermawan, Asep. (2006). Penelitian Bisnis Paradigma Kuantitatif. Cikal Sakti:

Grasindo.

Kasmir. (2012). Manajemen Perbankan. Jakarta: PT RajaGrafindo Persada.

Machmud, Amir dan Rukmana. (2010). Bank Syariah; Teori, Kebijakan dan Stusi

Muhammad dan Suwiknyo, Dwi. (2009). Akuntansi Perbankan Syariah.

Yogyakarta: TrustMedia

Muhammad. (2002). Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN.

Nazir, Mohammad. (2005). Metode Penelitian. Bogor: Ghalia Indonesia

Siamat, Dahlan. (2005). Manajemen Lembaga Keuangan Kebijakan Moneter dan

Perbankan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Sudarsono, Heri. (2003). Bank dan Lembaga Keuangan Syariah. Yogyakarta:

EKONISIA.

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: ALFABETA.

Sugiyono. (2011). Statistika untuk Penelitian. Bandung: ALFABETA.

Taswan. (2006). Manajemen Perbankan: Konsep, Teknik dan Aplikasi.

Yogyakarta: UPP STIM YKPN.

Triandaru, Sigit dan Budisantoso, Totok. (2006). Bank dan Lembaga Keuangan

Lain. Jakarta: Salemba Empat

Zulganef. (2008). Metode Penelitian Sosial dan Bisnis. Yogyakarta: Graha Ilmu.

Sumber dari Internet

www.bi.go.id

www.syariahmandiri.co.id

www.bsmi.co.id

Siringoringo, Reniwaty. (2012). Karakteristik dan Fungsi Intermediasi Perbankan

di Indonesia. Buletin Ekonomi Moneter dan Perbankan [Online]. Tersedia:

Direktorat Perbankan Syariah. (2009). Perbankan Syariah: Lebih Tahan Krisis

Global. Dokumentasi Perbankan Syariah [Online]. Tersedia:

http://www.bi.go.id/NR/rdonlyres/2FA608A9-DDFE-4551-884D-D0B9D5965572/17639/Perbankan_Syariah_Lebih_Tahan_Krisis_Global.pdf [13

Maret 2013]

Admin. (2013). Dua Dekade Perbankan Syariah Indonesia [Online]. Tersedia:

http://ekonomisyariah.info/blog/2013/01/31/dua-dekade-perbankan-syariah-indonesia/ [13 Maret 2013]

Nuraini. (2012, 23 Januari). Aset Perbankan Syariah Naik 49 persen. Republika

[Online]. Tersedia:

http://www.republika.co.id/berita/syariah/keuangan/12/01/23/ly8i2a-aset-perbankan-syariah-naik-49-persen [13 Maret 2013]

Sumber dari Jurnal

Hamzah, Maulana. (2009). Optimalisasi Peran Dual Banking System Melalui

Fungsi Strategis JUB Dalam Rangka Menjaga Stabilitas Sistem Keuangan di

Indonesia. La_Riba Jurnal Ekonomi Islam [Online], Vol 3 No.2, 25 halaman.

Tersedia: http://journal.uii.ac.id/index.php/JEI/article/viewFile/2563/2351 [13

Maret 2013]

Fitrianto, Hendra dan Mawardi, Wisnu. (2006). Analisis Pengaruh Kualitas Aset,

Likuiditas, Rentabilitas dan Efisiensi terhadap Rasio Kecukupan Modal

Perbankan yang terdaftar di Bursa Efek Jakarta. Jurnal Studi Manajemen &

Organisasi [Online], Vol 3 No.1, 11 halaman. Tersedia: