All Eyes are (Still) On

Europe

Investor dan pembaca Eastspring yang terhormat,Bulan Februari lalu merupakan bulan yang cukup

menyenangkan bagi pelaku di pasar keuangan. Indeks saham di berbagai penjuru dunia mengalami penguatan, dibarengi dengan menurunnya tingkat volatilitas. Tidak dapat disangkal lagi bahwa keputusan ECB (Bank Sentral Eropa) untuk melakukan QE (Quantitative Easing) secara agresif memberikan dorongan pada pasar global, meskipun dibayang-bayangi oleh ketegangan antara pemerintahan baru di Yunani dengan negara Zona Euro dan ECB. Sementara itu, imbal hasil obligasi cenderung naik dan harga obligasi terkoreksi. Testimoni Yellen, Gubernur Bank Sentral Amerika Serikat (the Fed), di depan parlemen Amerika Serikat menegaskan prospek kenaikan suku

bunga AS, memicu pelaku pasar untuk melakukan profit

taking. Dari pasar mata uang, dollar Amerika Serikat tetap menunjukkan keperkasaannya. Harga minyak, di sisi lain, mulai menunjukkan stabilisasi dan menguat tipis pada bulan lalu.

kawasan Asia relatif moderat dibandingkan pasar di negara maju. Indeks saham Asia (MSCI Asia ex-Japan) ditutup positif 1,8%. Sentimen positif di pasar saham diiringi oleh turunnya tingkat volatilitas, index VIX (implied volatility pasar saham AS) turun tajam dari 21 ke 13, mengindikasikan pelaku pasar lebih rileks dalam mengantisipasi arah pasar dan perekonomian ke depannya.

Grafik 1. Volatilitas pasar saham turun

Sumber: Bloomberg 10

15 20

Kenaikan indeks saham global terjadi ketika sebetulnya the Fed menegaskan mengenai prospek kenaikan suku bunga. Tapi

seperti yang saya sampaikan sebelumnya bahwa the Fed

bukanlah satu-satunya bank sentral yang menyuplai likuiditas di pasar global. Tren pelonggaran likuiditas ini masih berlanjut. Beberapa bank sentral di kawasan Eropa melakukan pemotongan suku bunga bulan lalu, termasuk Swedia, Denmark, Rusia, Rumania, dan Turki. Di kawasan Asia Pasifik sendiri, Australia dan China juga menurunkan suku bunga. Bahkan, Bank Indonesia juga memangkas BI rate bulan lalu dari 7,75% menjadi 7,5%.

Selain karena QE ECB, penguatan pasar saham juga didukung

oleh faktor fundamental, pada akhirnya prospek fundamental lah yang akan menggiring ke mana arah pergerakan pasar. Beberapa indikator perekonomian di Eropa menunjukkan prospek perbaikan secara bertahap. Tingkat pertumbuhan ekonomi Jerman dan Eropa pada kuartal terakhir tahun 2014, misalnya, lebih baik dari yang diprediksikan pasar sebelumnya. Sementara di belahan dunia lain, di AS pemulihan ekonomi terus berlanjut, terutama tetap tumbuhnya lapangan kerja bagi masyarakat AS.

Grexit is Back?

Tak dapat disangkal lagi, Yunani kembali menjadi sorotan, dan menjadi sumber ketegangan pasar global, terutama di kawasan Eropa. Seperti kita ketahui, terjadi perubahan politik yang cukup drastis di Yunani, dengan naiknya Partai ekstrim sayap kiri, Syriza, ke panggung kekuasaan Yunani. Alexis Tsipras, Perdana Menterti baru Yunani, menjanjikan pada masyarkat Yunani untuk melepaskan diri dari kebijakan-kebijakan Komisi Eropa (EC), ECB, dan IMF, yang sebelumnya merupakan persyaratan diterimanya bantuan likuiditas. Partai Syriza menilai kebijakan-kebijakan tersebut, yang umumnya mendorong Yunani untuk melakukan pengetatan dan penghematan uang negara, serta melakukan reformasi untuk meningkatkan efisiensi dan produktivitas keuangan dan perekonomian negara, terlalu menyakitkan. Bahkan pemerintah Yunani menginginkan utang mereka dihapus sebagian.

Posisi pemerintahan baru Yunani ini tentu saja tidak dapat diterima negara-negara Uni Eropa lainnya, terutama Jerman sebagai pihak yang memberikan pinjaman terbesar ke Yunani. Di luar ekspektasi, pemerintahan Yunani, Uni Eropa dan Jerman

“

Yang perlu saya garis bawahi adalah meskipun ada kemungkinan kenaikan suku bunga di AS menjelang akhir tahun ini, namun ini tidak berarti akan mengetatnya likuiditas global, karena berbagai negara di belahan dunia lain justru melakukan hal sebaliknya.” – Spring Globe edisi Februari 2015.Grafik 2. Harga minyak mentah dunia menunjukkan stabilitas

Grafik 3. Aktivitas ekonomi Jerman menunjukkan surprise positif

Sumber: Bloomberg 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 Ja n -1 2 Ap r-1 2 Ju l-1 2 O ct-1 2 Ja n -1 3 Ap r-1 3 Ju l-1 3 O ct-1 3 Ja n -1 4 Ap r-1 4 Ju l-1 4 O ct-1 4 Ja n -1 5

Harga minyak mentah dunia WTI (USD/barrel)

Mulai stabil Turun lebih dari 50%

dalam waktu 6 bulan

Sumber: Bloomberg 55 60 65 70 75 80 Indeks HSBC Surpise Aktivitas Ekonomi Jerman

It’s all Greek to me, adalah pepatah Inggris mengenai sesuatu yang kelihatan kompleks dan susah dimengerti. Ini berkaitan dengan huruf Yunani yang dipakai sebagai simbol dan formula dalam ilmu-ilmu eksakta.

Permasalahan Yunani memang cukup kompleks. Krisis keuangan negara di Yunani merupakan bagian dari krisis Eropa yang dipicu awalnya oleh krisis di AS pada tahun 2008. Walaupun dipicu oleh krisis kawasan, akar permasalahannya adalah pemerintahan Yunani sendiri. Selama bertahun-tahun kebijakan keuangan negara Yunani dikelola secara tidak sehat, terutama pengeluaran yang cukup besar dan tidak efisien. Tentu, ketika pasak lebih besar dari tiang, untuk membiayai pengeluaran, pemerintah Yunani terpaksa menimbun utang. Dengan memburuknya kondisi ekonomi, pendapatan pajak berkurang, menyebabkan tingkat hutang Yunani semakin membumbung tinggi. Tidak hanya itu, pemerintahan Yunani juga ditengarai telah “memoles” laporan keuangan negaranya sebelumnya. Krisis ekonomi Yunani yang berkepanjangan ini mungkin mirip dengan krisis ekonomi Indonesia pada tahun 1997/1998 (“krismon”). Namun melihat perkembangannya sejauh ini, secara ekonomi Yunani mengalami permasalahan yang lebih besar dari apa yang kita alami dulu. Secara efektif, perekonomian Yunani tidak tumbuh sama sekali dalam 10 tahun terakhir.

Perlu diketahui, Yunani adalah sebuah negara yang cukup besar kontribusinya bagi sejarah dunia. Peradaban Eropa, dan secara tidak langsung peradaban dunia sedikit banyak dibentuk oleh landasan-landasan bepikir rasional yang dikembangkan oleh Yunani. Yunani telah memiliki peradaban yang sudah maju ratusan tahun sebelum masehi, jauh sebelum kejayaan bangsa Romawi. Kita tentu pernah mendengar filsuf-filsuf Yunani seperti Socrates, Plato, dan Aristoteles, yang hidup 300-500 tahun sebelum masehi, atau kira-kira 1.000 tahun sebelum Indonesia mengakhiri masa pra-sejarahnya! Tidak salah simbol-simbol ilmu pengetahuan memakai huruf Yunani.

It’s All Greek…

bereaksi sangat keras. Perdana Menteri Jerman, Angela Merkel, bahkan mengisyaratkan bahwa Jerman tidak menutup kemungkinan untuk Yunani keluar dari Euro, yang menimbulkan spekulasi baru di pasar mengenai “Grexit”, atau exit-nya Greece dari Eropa.Namun, dalam negosiasi yang berlangsung sepanjang bulan lalu, dan terus berlangsung hingga hari ini, kedua pihak menunjukkan sikap melunak yang berujung pada dicapainya kesepakatan awal. Indeks saham Yunani melesat tinggi pada hari diumumkannya kesepakatan ini. Pada dasarnya, Yunani tetap terpaksa melanjutkan program reformasi mereka, dengan beberapa modifikasi, karena tanpa itu suplai likuiditas dari ECB/IMF/EU tidak akan diperpanjang, yang akan menimbulkan petaka bagi perekonomian Yunani.

Kesepakatan awal ini tentu saja belum final, kedua belah pihak masih meneruskan negosiasi satu sama lainnya. Pelaku pasar masih terus mencermati perkembangannya dan implikasinya bagi pasar keuangan Eropa dan global. Akan tetapi, sepertinya pasar cukup rileks dalam situasi ini, pemahaman terhadap implikasinya sudah cukup baik, dan institusi negara, lembaga keuangan, serta pelaku bisnis sudah mempersiapkan diri lebih baik. Di sisi yang lain, negara-negara Eropa lain yang sebelumnya juga mengalami krisis parah, seperti Irlandia,

Spanyol, dan Portugal, telah menunjukkan stabilisasi

makroekonomi. Tentu, jika krisis Yunani saat ini terus memburuk dan berujung pada keluarnya Yunani dari zona Euro, akan mengganggu sentimen di pasar keuangan.

Saat ini, Yunani masih tergolong dalam negara berpendapatan tinggi, dengan pendapatan per kapita 6x lebih tinggi dari Indonesia. Yunani selain dikenal memiliki peninggaln sejarah dan kebudayaan yang sangat kaya, juga memiliki alam yang sangat indah, terumata pulau-pulaunya. Setiap tahunnya Yunani dibanjiri oleh turis-turis dari berbagai negara. Tahun lalu sebanyak 24 juta wisatawan mengunjungi Yunani, sebuah negara kecil dengan penduduk yang hanya sekitar 11 juta orang. Bandingkan dengan Indonesia, negara besar dengan 250 juta penduduk, jumlah turis asing pada tahun lalu tidak sampai 10 juta orang. Pariwisata memberikan kontribusi yang sangat signifikan bagi Yunani terutama di saat krisis ini.

Perbandingan Yunani Indonesia

Jumlah Penduduk (2014) 11 juta orang 251 juta orang

Nominal GDP per Kapita (2013) US$ 21.956 US$3.475

Total Nominal GDP (2013) US$ 242 miliar US$ 868 miliar

Jumlah Hutang Negara to GDP (2014) 175% 26%

Kontribusi Pariwisata ke GDP (2013) 17% 4%

Jumlah Kunjungan Turis Asing 24 juta 9,5 juta 75 95 115 135 155 175 195 215 235 255

PDB Indonesia (miliar USD)

Grafik 4.b. Ekonomi Yunani belum benar-benar pulih setelah 7 tahun Sumber: Bloomberg 100 150 200 250 300 350 400

PDB Yunani (miliar USD)

Grafik 4.a.Ekonomi Indonesia mulai pulih setelah 2 tahun dan mulai kembali normal setelah 6 tahun

Sumber: Bloomberg PDB Turun 58%

Pulih dalam waktu 6 tahun

PDB Turun 31% dan belum

menunjukkan pemulihan sampai saat ini

Investor dan pembaca Eastspring yang terhormat,

Pasar keuangan didominasi oleh berita-berita dari Eropa dalam beberapa bulan terakhir. Dengan diluncurkannya program QE oleh ECB -- yang mengakhiri spekulasi pasar selama berbulan-

bulan sebelumnya, serta negosiasi EU dan Yunani yang mulai membuahkan hasil, pasar mulai memberikan perhatian lagi pa-da kebijakan the Fed di AS. Pemulihan ekonomi di AS terus ber-lanjut dan tumbuhnya lapangan pekerjaan secara berkeber-lanjutan merupakan fondasi bagi sebuah perekonomian.

Namun, bagaimana pengaruhnya terhadap timing kenaikan suku bunga di AS tetap menjadi spekulasi pasar. Mandat the Fed di AS adalah untuk membantu ketersediaan lapangan pekerjaan dan menjaga stabilitas harga. Yellen, Gubernur the Fed, dalam testimoni di parlemen AS menekankan bahwa kondisi lapangan pekerjaan sudah mendekati target, namun masih ada ruang untuk stimulus moneter dan juga karena inflasi yang masih cukup rendah.

“

The Federal Open Market Committee (FOMC) is committed to policies that promote maximum employment and price stability, consistent with our mandate from the Congress. As my description of economic developments indicated, our economy has made important progress toward the objective of maximum employment…..”...the Committee judges that a high degree of policy accommodation remains appropriate to foster further improvement in labor market conditions and to promote a return of inflation…”. Yellen – 24 Februari 2015.

Namun secara keseluruhan, termasuk dalam testimoninya dalam Pelaporan Tengah Tahun Kebijakan Moneter ke hadapan anggota Kongres (Semiannual Monetary Policy Report to the Congress), Yellen mengindikasikan bahwa, walaupun dia tidak akan tergesa-gesa melakukannya, dia siap untuk memulai normalisasi suku bunga di AS. Pasar menilai bahwa kenaikan suku bunga dapat terjadi lebih awal dari yang diprediksikan sebelumnya.

Akan tetapi perlu kita ketahui, pada akhirnya harga asset keuangan tidak hanya dipengaruhi oleh tingkat likuiditas yang tersedia di pasar. Pada akhirnya, faktor fundamental lah yang berperan lebih dominan dalam jangka yang lebih panjang. Tentu, valuasi dari aset keuangan saat ini menentukan potensi kenaikannya di masa yang akan datang.

Sampai jumpa di edisi Spring Globe mendatang. Salam,

Riki. Sumber: Bloomberg

Grafik 5. Lapangan kerja tumbuh secara konsisten

-1000 -800 -600 -400 -200 0 200 400 600 2007 2008 2009 2010 2011 2012 2013 2014

Tingkat PHK tinggi pada saat terjadi resesi dan krisis finansial global 2008 * Catatan: Lapangan kerja baru di luar pertanian & perkebungan

Penciptaan lapangan kerja secara kon-sisten seiring dengan pemulihan

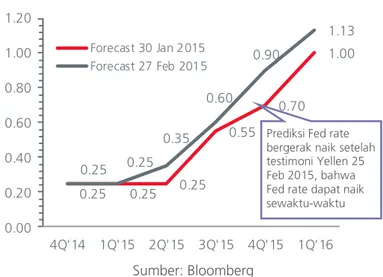

Grafik 6. Prediksi Pasar Kenaikan Fed Rate

Sumber: Bloomberg 0.25 0.25 0.25 0.55 0.70 1.00 0.25 0.25 0.35 0.60 0.90 1.13 0.00 0.20 0.40 0.60 0.80 1.00 1.20 4Q'14 1Q'15 2Q'15 3Q'15 4Q'15 1Q'16 Forecast 30 Jan 2015 Forecast 27 Feb 2015

Prediksi Fed rate bergerak naik setelah testimoni Yellen 25 Feb 2015, bahwa Fed rate dapat naik sewaktu-waktu

Sumber: Konsensus Bloomberg

Global Stock Market Index Last 1M% 3M% 12M% YTD%

MSCI World 1772.9 5.7 1.9 6.3 3.7 US -S&P 500 2104.5 5.5 1.8 13.5 2.2 UK -FTSE 100 6946.7 2.9 3.3 2.0 5.8 EURO STOXX 50 3599.0 7.4 10.7 14.8 14.4 Germany -DAX 11401.7 6.6 14.2 18.9 16.3 Japan -Nikkei 225 18797.9 6.4 7.7 26.0 7.7

Hong Kong -Hang Seng 24823.3 1.3 3.5 8.7 5.2

China -Shanghai 3310.3 3.1 23.4 61.7 2.3

India -Sensex 29220.1 0.1 1.8 39.2 6.3

Korea -Kospi 1985.8 1.9 0.3 0.4 3.7

Indonesia -JCI 5450.3 3.0 5.8 19.3 4.3

Singapore -Strait Times 3402.9 0.3 1.6 9.9 1.1

Malaysia -FTSE Bursa 1821.2 2.2 0.0 (0.6) 3.4

Thailand -SET 1587.0 0.4 (0.4) 20.4 6.0

Philipines -PSEI 7730.6 0.5 6.0 21.6 6.9

MSCI Asia ex Japan 588.2 1.8 1.9 9.1 4.3

MSCI Emerging Market 990.3 3.0 (1.4) 2.8 3.6

Global Bond Market Yield Last 1M Chg 3 Chg 12 Chg YTD Chg

UST (USD) 10 years 1.99 0.35 (0.17) (0.65) (0.18) UK (GBP) 10 years 1.80 0.47 (0.13) (0.88) 0.04

Germany (EUR) 10 years 0.33 0.03 (0.37) (1.23) (0.21) Japan (JPY) 10 years 0.34 0.06 (0.09) (0.25) 0.01

Hong Kong (HKD) 10 years 1.56 0.18 (0.19) (0.67) (0.33) China (CNY) 10 years 3.37 (0.14) (0.18) (1.03) (0.28) India (INR) 10 years 7.73 0.04 (0.36) (1.19) (0.13) Korea (KRW) 10 years 2.36 0.12 (0.24) (1.15) (0.25) Indonesia (IDR) 10 years 7.06 (0.11) (0.64) (1.35) (0.73) Singapore (SGD) 10 years 2.23 0.35 0.04 (0.22) (0.05) Malaysia (MYR) 10 years 3.87 0.07 0.01 (0.24) (0.21) Thailand (THB) 10 years 2.65 0.03 (0.65) (1.03) (0.08) Philipines (PHP) 10 years 3.95 (0.08) (0.19) (0.36) (0.42)

Global Bond Market Index Last 1M% 3M% 12M% YTD%

Bloomberg UST Bond Index (USD) 123.2 (1.8) 1.3 5.2 1.1

Bloomberg Europe Bond Index (EUR) 137.9 0.8 4.2 13.1 3.1

Bloomberg UK Bond Index (GBP) 141.9 (4.6) 1.9 12.0 0.1

JP Morgan EM Composite Bond Index (USD) 673.1 1.2 (1.3) 5.3 1.6

JP Morgan EM China Bond Index (USD) 438.1 (0.6) 1.8 8.8 1.7

JP Morgan EM India Bond Index (USD) 112.4 0.1 1.8 10.9 2.3

JP Morgan EM Indonesia Bond Index (USD) 291.8 1.3 3.9 16.9 4.9

HSBC Asian Overall Local Bond Index (USD) 259.8 (0.5) 0.2 4.6 1.0

HSBC China Local Bond Index (CNY) 168.2 1.1 1.9 9.6 2.4

HSBC Asian India Bond Index (INR) 352.5 0.5 4.5 18.4 2.6

HSBC Indonesia Local Bond Index (IDR) 781.6 1.6 8.1 21.7 8.4

HSBC Singapore Local Bond Index (SGD) 160.8 (1.9) (0.2) 3.1 0.4

HSBC Thailand Local Bond Index (THB) 208.2 (0.2) 1.4 8.1 1.0

Global Commodity Index Last 1M% 3M% 12M% YTD%

CRB Reuter Commodity Index 419.7 (0.7) (7.7) (11.8) (4.1)

Crude Oil WTI (USD/barrel) 49.5 1.9 (25.6) (45.7) (9.6)

Coal Newcastle (USD/MT) 61.8 0.0 (2.8) (19.1) (2.0)

Natural Gas (USD/MMBtu) 2.7 1.7 (25.5) (32.7) (6.6)

Gold (USD/OZ) 1213.7 (5.5) 4.0 (8.1) 2.5

Tin (USD/MT) 17928.0 (7.0) (8.6) (22.8) (5.6)

Nickel (USD/MT) 14048.5 (5.0) (14.7) (2.0) (6.0)

Copper (USD/lb) 269.0 7.8 (5.6) (15.4) (4.8)

CPO (MYR/MT) 2321.0 8.4 8.3 (17.6) 0.7

Global Stock Market Sectors Index Last 1M% 3M% 12M% YTD%

Consumer Discretionary MSCI World 198.0 7.7 5.8 9.5 6.3

Consumer Staples MSCI World 209.6 3.6 2.4 11.8 4.8

Energy MSCI World 235.7 4.8 (2.1) (13.2) (0.9)

Financial MSCI World 103.8 6.5 (0.5) 3.2 1.0

Healthcare MSCI World 213.3 4.3 3.9 16.0 6.7

Information Technology MSCI World 147.2 7.6 2.5 17.4 4.2

Materials MSCI World 239.6 8.2 5.0 (2.3) 7.4

Telecommunication Services MSCI World 72.1 4.5 (0.5) 2.4 5.5

Utilities MSCI World 119.5 (3.9) (3.1) 3.8 (2.9)

Global Exchange Rate Last 1M% 3M% 12M% YTD%

Dollar Spot Index (DXY) 95.3 0.4 8.0 18.6 5.5

Asia Dollar Index (ADXY) 112.0 0.1 (1.5) (2.9) (0.7)

EUR / USD 1.1 (0.8) (10.1) (18.3) (7.5) GBP / USD 1.5 2.5 (1.3) (7.5) (0.9) AUD / USD 0.8 0.6 (8.2) (12.9) (4.5) USD / JPY 119.6 1.8 0.8 17.1 (0.1) USD / CNY 6.3 0.3 2.0 2.3 1.0 USD / INR 61.8 (0.1) (0.3) (0.2) (1.9) USD / IDR 12932.0 2.1 5.9 10.8 4.4

Global Macroeconomic Data

Country (bn USD) GDP GDP (%YoY) Inflation (%YoY) Unemployment (%) Curr Account Balance (%) Central Bank Rate (%) Rating Debt to GDP

2014E 2015E 2014E 2015E 2014E 2015E 2014E 2015E 2014E 2015E

World 75,592.94 2.44 2.72 2.31 1.88 7.42 7.42 0.96 0.83 NA NA NA N/A US 16,768.10 2.40 3.10 1.60 0.45 6.20 6.20 (2.30) (2.35) 0.25 0.90 AA+ 71.80 EU Area 13,148.06 0.90 1.20 0.40 (0.10) 11.60 11.60 2.40 2.50 0.05 0.05 NA 90.90 China 9,240.27 7.40 7.00 2.00 1.70 4.10 4.10 2.80 2.50 5.60 5.20 AA- 22.40 Japan 4,919.56 0.20 1.00 2.70 1.00 3.60 3.60 0.50 1.35 0.10 0.10 AA- 226.10 Germany 3,730.26 1.60 1.50 0.80 0.15 6.70 6.70 7.25 7.10 0.05 0.05 AAA 79.90 France 2,806.43 0.40 0.90 0.60 - 10.30 10.30 (1.40) (1.50) 0.05 0.05 AA 93.40 UK 2,678.46 2.60 2.60 1.50 0.50 6.20 6.20 (5.00) (3.95) 0.50 0.70 AAA 87.20 Brazil 2,245.67 0.05 - 6.30 7.00 4.90 4.90 (3.90) (3.80) 11.60 12.65 BBB- 59.20 India 1,876.80 5.40 5.70 7.20 6.50 8.80 8.80 (1.70) (1.50) 8.00 7.15 BBB- 51.80 Indonesia 868.35 5.00 5.39 6.40 6.50 5.90 5.90 (3.00) (2.55) 7.75 7.40 BB+ 24.20 Sumber: Bloomberg

terbesar di Indonesia dengan dana kelolaan sekitar Rp 52,89 triliun per 27 Februari 2015. Didukung oleh para profesional yang handal dan berpengalaman di bidang manajemen investasi dan reksa dana, Eastspring Investments Indonesia

berkomitmen penuh menyediakan layanan keuangan berkualitas untuk memenuhi beragam kebutuhan investasi Anda.

Disclaimer

Dokumen ini hanya digunakan sebagai sumber informasi dan tidak diperbolehkan untuk diterbitkan, diedarkan, dicetak ulang, ata u didistribusikan baik sebagian ataupun secara keseluruhan kepada pihak lain manapun tanpa persetujuan tertulis dari PT. Eastspring Investments Indonesia. Isi dari dokumen ini tidak boleh ditafsirkan se bagai suatu bentuk penawaran atau permintaan untuk pembayaran, pembelian atau penjualan dari setiap jenis Efek yang disebutkan di dalam dokumen ini. Meskipun kami telah melakukan segala tindakan yang dib utuhkan untuk memastikan bahwa informasi yang ada dalam dokumen ini adalah tidak keliru ataupun tidak salah pada saat penerbitannya, kami tidak bisa menjamin keakuratan dan kelengkapan informasi dalam dokumen ini. Perubahan terhadap setiap pendapat dan perkiraan yang terdapat dalam dokumen ini dapat dilakukan kapanpun tanpa pemberitahuan tertulis terlebih dahulu. Para investor disarankan untuk memin ta nasehat terlebih dahulu dari penasehat keuangannya sebelum berkomitmen melakukan investasi pada unit penyertaan dari setiap produk keuangan kami.PT. Eastspring Investments Indonesia dan seluruh pi hak terkait dan perusahaan terafiliasinya beserta seluruh direksi dan karyawannya, bisa mempunyai kepemilikan atas Efek yang disebutkan dalam dokumen ini dan bisa juga melakukan atau berencana untuk melakukan perdagangan dan pemberian jasa investasi kepada perusahaan-perusahaan yang Efeknya disebutkan dalam dokumen ini dan juga kepada pihak-pihak lainnya. Seluruh grafik dan gambar yang ditampilkan hanya digunakan untuk maksud ilustrasi. Kinerja masa lalu tidak bisa dijadikan sebagai indikasi untuk kinerja masa depan. Seluruh prediksi, perkiraan, atau ramalan pada kondisi ekonomi, pasar modal atau k ecenderungan ekonomi yang terjadi pada pasar tidak bisa dijadikan sebagai indikasi untuk masa depan atau kemungkinan kinerja PT. Eastspring Investments Indonesia atau setiap produk yang dikelola oleh PT. East spring Investments Indonesia. Nilai dan setiap penghasilan yang dicatat sebagai imbal hasil dari investasi yang dilakukan, apabila ada, dapat mengalami penurunan ataupun kenaikan. Nilai dan setiap penghasilan yang dicatat sebagai imbal hasil dari investasi yang dilakukan, apabila ada, dapat mengalami penurunan ataupun kenaikan. Suatu investasi mengandung risiko investasi, termasuk kemungkinan hilangnya jumlah poko k investasi itu sendiri. PT Eastspring Investments Indonesia adalah lembaga Manajer Investasi yang telah memiliki izin usaha, terdaftar dan diawasi oleh Otoritas Jasa Keuangan. PT. Eastspring Investmen ts Indonesia merupakan anak perusahaan yang dimiliki seluruhnya oleh Prudential plc yang berkedudukan di Inggris Raya sebagai pemegang saham teratas dalam struktur kepemilikan saham grup perusahaan. PT. Eastsp ring Investments Indonesia dan Prudential plc UK tidak terafiliasi dalam bentuk apapun dengan Prudential Financial, Inc., yang memiliki kedudukan utama di Amerika Serikat.

INDONESIA

PT. Eastspring Investments Indonesia

Prudential Tower 23rd Floor, Jl. Jend. Sudirman Kav. 79, Jakarta 12910

Board: +(62 21) 2924 5555 Fax: +(62 21) 2924 5566 www.eastspring.co.id

HONG KONG

Eastspring Investments (Hong Kong) Limited

13th Floor, One International Finance Centre 1 Harbour View Street Central, Hong Kong

Board: +(852) 2918 6300 www.eastspring.com.hk SINGAPORE

Eastspring Investments (Singapore) Limited

10 Marina Boulevard #32-01, Marina Bay Financial Centre Tower 2 Singapore 018983

Board: +(65) 6349 9100 Fax: +(65) 6509 5382 www.eastspring.com.sg

MALAYSIA

Eastspring Investments Berhad

Level 12, Menara Prudential, No. 10 Jalan Sultan Ismail 50250 Kuala Lumpur

Board: +(603) 2052 3388 www.eastspring.com.my KOREA

Eastspring Asset Management Korea Co., Ltd.

15/F, Shinhan Investment Tower, 23-2

Youido-dong Youngdungpo-gu, Seoul, 150-712, Korea Board: +(822) 2126 3630

www.eastspring.kr

JAPAN

Eastspring Investments Limited

Marunouchi Park Building 5F, 2-6-1 Marunouchi, Chiyoda-ku Tokyo 100-6905 Japan

Board: +(813) 5224 3446 www.eastspring.co.jp TAIWAN

Eastspring Securities Investment Trust Co. Ltd.

12/F., 67 Tun Hwa South Road, Section 2, Taipei 106 Taiwan Board: +(8862) 2754 9821

www.eastspring.com.tw

VIETNAM

Eastspring Investments Fund Management Company

23 Fl, Saigon Trade Centre 37, Ton Duc Thang Street, District 1 Ho Chi Minh City, Vietnam

Board: +(84 - 8) 39 101 660 UAE

Eastspring Investments Limited

Level 6, Precinct Building 5, Unit 5, P.O. Box 506605

Dubai International Financial Centre, Dubai, United Arab Emirates Board: +(971) 4 4281900

www.eastspring.ae

INDIA

ICICI Prudential Asset Management Company Ltd

3rd Floor, Hallmark Business Plaza, Sant Dyaneshwar Marg Bandra India, (East), Mumbai-400 051

Board: +91 22 2648000 www.icicipruamc.com CHINA

CITIC-Prudential Fund Management Co., Ltd

Level 9, HSBC Building, Shanghai IFC 8 Century Avenue, Pudong, Shanghai 200120

Board: +(86) 21 6864 9788 www.citicprufunds.com.cn

HONG KONG

BOCI-Prudential Asset Management Ltd 27F, Bank of China

1 Garden Road, Hong Kong www.boci-pru.com.hk