48 BAB 3

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian adalah karakteristik yang melekat pada subjek penelitian (Nuryaman & Christina, 2015). Menurut Arikunto (2014) objek penelitian adalah variabel atau apa yang menjadi titik perhatian suatu penelitian.

Objek penelitian dalam penelitian ini adalah Non Performing Loan (NPL),

Loan to Deposit Ratio LDR), Return on Asset (ROA), Capital Addequacy Ratio

(CAR), dan harga saham. Sedangkan subjek penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia untuk periode 2014-2017.

3.2 Populasi dan Sampel Penelitian

3.2.1 Populasi Penelitian

Populasi menurut Arikunto (2014) adalah keseluruhan subjek penelitian. Populasi merupakan wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti guna dipelajari kemudian ditarik kesimpulannya untuk dijadikan sebagai sumber data dalam suatu penelitian (Darmadi, 2013:48). Berdasarkan pengertian tersebut,

maka populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2017.

3.2.2 Sampel Penelitian

Sampel adalah bagian dari populasi. Sampel terdiri atas sejumlah anggota yang dipilih dari populasi (Sekaran, 2014). Teknik penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling adalah metode penyampelan yang digunakan peneliti jika peneliti mempunyai pertimbangan-pertimbangan tertentu dalam pengambilan sampelnya atau penentuan sampel untuk tujuan tertentu (Ridwan, 2013:20).

Adapun pertimbangan-pertimbangan tertentu untuk pengembilan sampel yang digunakan dalam penelitian ini, yaitu:

1. Perusahaan perbankan yang terdaftar di BUSN (Bank Swasta Umum Nasional) Devisa Bursa Efek Indonesia secara berturut-turut selama tahun 2014-2017.

2. Perusahaan perbankan tersebut telah menerbitkan laporan keuangan tahunan secara berturut-turut selama tahun 2014-2017.

3. Laporan keuangan yang disusun menggunakan satuan mata uang rupiah. 4. Perusahaan perbankan yang memiliki data lengkap untuk melakukan

Berdasarkan kriteria tersebut maka jumlah sampel yang digunakan pada penelitian ini adalah 23 perusahaan perbankan. Sampel penelitian dapat dilihat dalam tabel yang disajikan sebagai berikut:

Tabel 3.1

Kriteria Sampel Penelitian

No Kriteria Jumlah

1. Perusahaan perbankan BUSN Devisa yang terdaftar di Bursa Efek Indonesia secara berturut-turut selama tahun 2014-2017.

44

2. Perusahaan perbankan tersebut telah menerbitkan laporan keuangan tahunan secara berturut-turut selama tahun 2014-2017.

(0)

3. Laporan keuangan yang disusun menggunakan satuan mata uang rupiah.

(0) 4. Perusahaan perbankan yang memiliki data

lengkap untuk melakukan perhitungan yang berkaitan dengan penelitian ini selama tahun 2014-2017.

(21)

Jumlah bank yang terpilih sebagai sampel 23

Tahun observasi 4

Total sampel 92

Tabel 3.1 menunjukkan bahwa dari 23 perbankan yang terdaftar di BUSN Devisa Bursa Efek Indonesia (BEI) periode 2014-2017, hanya ada sebanyak 23 perbankan saja yang terpilih menjadi sampel penelitian. Adapun daftar nama-nama sampel perusahaan sektor perbankan yang menjadi sampel penelitian disajikan pada tabel berikut:

Tabel 3.2 Sampel Penelitian No Kode Emiten Nama Emiten

1 AGRO Bank Rakyat Indonesia Agroniaga, Tbk 2 INPC Bank Artha Graha Internasional, Tbk

No Kode Emiten Nama Emiten

3 BBKP Bank Bukopin, Tbk

4 BBCA Bank Central Asia, Tbk

5 BNGA Bank CIMB Niaga, Tbk

6 BDMN Bank Danamon Indonesia, Tbk

7 SDRA Bank Woori Saudara Indonesia Tbk

8 BNII Bank Maybank Indonesia Tbk

9 BKSW Bank QNB Kesawan, Tbk

10 BMAS Bank Maspion Indonesia

11 MAYA Bank Mayapada Internasional, Tbk

12 MEGA Bank Mega, Tbk

13 BBNP Bank Nusantara Parahyangan, Tbk

14 NISP Bank OCBC NISP, Tbk

15 PNBN Bank Pan Indonesia, Tbk

16 BNLI Bank Permata, Tbk

17 BSIM Bank Sinarmas, Tbk

18 BSWD Bank of India Indonesia, Tbk

19 BACA Bank Capital Indonesia

20 AGRS Bank Agris

21 MCOR Bank Windu Kentjana International Tbk

22 BABP Bank MNC International Tbk

23 BCIC Bank Jtrust Indonesia Tbk

3.3 Metode Penelitian

3.3.1 Desain Penelitian

Desain penelitian (research design) disusun untuk menentukan, mengumpulkan, menganalisis dan menginterpretasikannya yang kemudian akhirnya memberikan jawaban atas masalah yang terjadi (Sekaran, 2014:38). Karakteristik penelitian ini bersifat replikasi, sehingga hasil uji hipotesis harus didukung oleh penelitian-penelitian sebelumnya, yang diulang dengan kondisi lain yang kurang lebih sama.

3.3.2 Sumber Data

Sumber data menurut Nuryaman dan Christina (2015) yaitu menyangkut letak keberadaan data penelitian yang diperlukan, data penelitian berada pada siapa atau apa. Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Umar (2013) data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram. Sumber data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk laporan keuangan yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI) dan sumber-sumber resmi lain yang ada kaitannya dengan penelitian.

3.3.3 Teknik Pengumpulan Data

Dalam melakukan penelitian ini, peneliti mengumpulkan berbagai data yang dibutuhkan dan relevan dengan penelitian. Adapun teknik pengumpulan data pada penelitian ini dilakukan dengan cara:

1. Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan dengan memperoleh literatur-literatur di perpustakaan berupa buku atau jurnal dan penelitian-penelitian sebelumnya mengenai rasio keuangan, saham, dan metedologi penelitian sebagai dasar teori dan acuan dalam mengelola data, dengan cara membaca, mempelajari, menelaah, dan mengkaji literatur-literatur tersebut.

2. Riset Internet (Online Research)

Penelitian ini dilakukan dengan mengumpulkan data yang berasal dari situs-situs yang berhubungan dengan NPL, LDR, ROA, CAR, dan harga saham pada perusahaan perbankan.

3.3.4 Operasionalisasi Variabel Penelitian

Operasional variabel adalah kegiatan atau proses yang dilakukan peneliti untuk mengurangi tingkat abstraksi konsep sehingga konsep tersebut dapat diukur (Zulganef, 2008). Sesuai dengan judul penelitian yaitu “Pengaruh Non Performing

Loan (NPL), Loan to Deposit Ratio (LDR), Return on Asset (ROA), dan Capital Adequacy Ratio (CAR) terhadap Harga Saham” maka terdapat 5 variabel dalam

penelitian ini, yaitu 4 variabel bebas (independent variable) dan 1 variabel terikat (dependent variable). Adapun penjelasannya adalah sebagai berikut:

a. Variabel Bebas (Independent Variable)

Variabel bebas adalah variabel yang dapat mempengaruhi variabel dependen. Dengan kata lain, perubahan nilai pada variabel independen dapat menyebabkan perubahan nilai variabel dependen (Nuryaman dan Christina, 2015). Pada penelitian ini yang menjadi variabel bebas adalah

Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Return on Asset (ROA), dan Capital Adequacy Ratio (CAR).

Variabel terikat adalah variabel yang dipengaruhi oleh variabel independen. Dengan kata lain, besar nilai variabel dependen dipengaruhi oleh perubahan nilai variabel independen (Nuryaman dan Christina, 2015). Berdasarkan penjelasan tersebut, maka variabel terikat dalam penelitian ini adalah harga saham.

Adapun operasionalisasi variabel penelitian yang bila disajikan dalam tabel adalah sebagai berikut:

Tabel 3.3

Operasionalisasi Variabel Penelitian

Variabel Definisi Indikator Skala

Non Performing Loan (NPL) (X1) Salah satu pengukuran dari rasio risiko usaha

bank yang

menunjukkan

besarnya risiko kredit bermasalah yang diakibatkan oleh ketidak lancaran pembayaran pokok pinjaman dan bunga (Darmawi, 2011) Rasio Loan to Deposit Ratio (LDR) (X2) Rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan

dibandingkan dengan

jumlah dana

masyarakat dan modal sendiri yang digunakan (Kasmir, 2015) Rasio Return on Asset (ROA) Rasio yang menunjukkan seberapa besar Rasio

Variabel Definisi Indikator Skala (X3) kontribusi aset dalam

menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam aset (Hery, 2016) Capital Adequacy Ratio (CAR) (X4) Rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung unsur risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri bank, disamping

memperoleh dana-dana dari sumber-sumber diluar bank (Dendawijaya, 2009)

Rasio

Harga Saham (Y)

Harga yang terjadi di bursa pada waktu tertentu dan dipengaruhi oleh permintaan dan penawaran antara pembeli saham dengan penjual saham (Darmadji & Fakhruddin, 2012).

Harga saham penutupan (Closing

price)

3.4 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif dan analisis deskriptif. Analisis kuantitatif adalah bentuk analisa yang menggunakan angka-angka dan dengan perhitungan statistik untuk menganalisis suatu hipotesis dan memerlukan beberapa alat analisis. Analisis dalam penelitian ini menggunakan data panel balance yang menggabungkan antara data deret waktu (time-series) dan deret lintang (cross sectional). Data panel balance adalah keadaan dimana unit cross sectional memiliki jumlah observasi time series yang sama.

Tahapan dalam melakukan analisis kuantitatif yaitu terdiri dari estimasi model regresi dengan menggunakan data panel, pemilihan model regresi data panel, uji asumsi klasik dan uji hipotesis. Peneliti menggunakan bantuan software

Eviews 10 agar mempermudah pengolahan data serta data yang dihasilkan lebih

cepat dan tepat.

Analisis deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata, standar deviasi, varian, maksimum, minimum, sum,

range, kurtosis, dan skewnes (kemelencengan distribusi) (Ghozali & Ratmono,

2013). Penelitian ini akan mendeskripsikan kondisi NPL, LDR, ROA, CAR, dan harga saham pada perusahaan perbankan yang terdaftar di BEI tahun 2014-2017.

3.5 Uji Model

3.5.1 Estimasi Pemilihan Model Regresi

Terdapat tiga metode yang digunakan untuk mengestimasi model regresi data panel, yaitu: Common Effect, Fixed Effect, dan Random Effect (Widarjono, 2013).

1. Pendekatan Common Effect Model

Model ini merupakan model yang paling sederhana untuk mengestimasi parameter model data panel, yaitu dengan mengombinasikan data cross section dan data time series sebagai satu kesatuan tanpa melihat adanya perbedaan waktu dan entitas (individu, perusahaan, dll). Pendekatan yang sering dipakai adalah metode Ordinary Least Square (OLS). Model common effect mengabaikan adanya perbedaan dimensi individu maupun waktu atau dengan kata lain perilaku data antar individu sama dalam berbagai kurun waktu (Widarjono, 2013).

2. Pendekatan Fixed Effect Model

Model fixed effect adalah model yang mengestimasi data panel dengan menggunakan variabel dummy untuk menangkap adanya perbedaan intersep. Model ini mengasumsikan bahwa koefisien regresi (slope) tetap antar individu dan antar waktu. Intersepnya berbeda antar perusahaan namun sama antar waktu (time variant).

Model ini merupakan suatu model yang dapat menunjukkan perbedaan konstan antar objek, meskipun dengan koefisien regresi yang sama. Model ini

disebut juga dengan efek tetap. Efek tetap disini maksudnya adalah bahwa satu objek memiliki konstan yang tetap besarnya untuk berbagai periode waktu. Demikian juga dengan koefisien regresinya, tetap besarnya dari waktu ke waktu (Widarjono, 2013).

3. Pendekatan Random Effect Model

Model random effect adalah model yang akan mengestimasi data panel dimana variabel gangguan mungkin saling berhubungan antar waktu dan antar individu. Teknik yang digunakan dalam model ini adalah dengan menambahkan variabel gangguan (error terms) yang mungkin saja akan muncul pada hubungan antar waktu dan antar individu. Teknik model OLS tidak dapat digunakan untuk mendapatkan estimator yang efisien, sehingga lebih tepat untuk menggunakan metode Generalized Least Square (GLS). Metode efek random menggunakan residual, yang diduga memiliki hubungan antar waktu dan antar objek (Widarjono, 2013).

3.5.2 Pemilihan Model Regresi Data Panel

Terdapat tiga uji uang digunakan untuk memilih tingkat estimasi data panel, yaitu: uji Chow, uji Hausman, dan uji Langrange Multiplier (LM) (Widarjono, 2013).

a. Uji Chow

Uji chow digunakan untuk menentukan apakah model data panel diregresi dengan model common effect atau model fixed effect, apabila dari hasil uji tersebut ditentukan bahwa model common effect yang digunakan maka tidak perlu diuji kembali dengan uji hausman (Widarjono, 2013). Jika probabilitas (Prob.) untuk cross-section F > 0,05 (ditentukan diawal sebagai tingkat signifikansi atau alpha), maka model yang terpilih adalah

common effect. Namun, jika < 0,05, maka model yang terpilih adalah fixed effect. Pengujian hipotesis yang dilakukan dengan menggunakan chow test

atau likehood ratio test sebagai berikut:

H0 : model yang digunakan adalah model common effect H1 : model yang digunakan adalah model fixed effect b. Uji Hausman

Uji hausman digunakan untuk untuk menentukan apakah model data panel diregresi dengan model fixed effect atau dengan model random effect (Widoarjono, 2013). Jika nilai probabilitas cross-section random nilainya > 0,05 maka model yang terpilih adalah random effect model, tetapi jika < 0,05 maka model yang terpilih adalah fixed effect. Pengujian hipotesis dilakukan degan menggunakan uji hausman sebagai berikut:

H0 : model yang digunakan adalah model fixed effect. H1 : model yang digunakan adalah model random effect. c. Uji Langrange Multiplier (LM)

Uji ini digunakan untuk menentukan apakah model data panel diregresi dengan model common effect atau dengan model random effect. Jika nilai Prob Breusch-Pagan > 0,05 maka yang dipilih adalah common effect. Sebaliknya jika nilai Prob Breusch-Pagan < 0,05 maka yang dipilih

random effect.

H0 : model yang digunakan adalah model common effect. H1 : model yang digunakan adalah random effect.

3.6 Pengujian Asumsi Klasik

Uji asumsi klasik dilakukan terlebih dahulu sebelum melakukan pengujian hipotesis agar penelitian yang akan dilakukan dapat dikatakan cukup baik. Uji asumsi klasik digunakan karena dalam penelitian ini menggunakan data sekunder terdapat beberapa model yang digunakan untuk melakukan uji asumsi klasik, yaitu: Uji Normalitas, Uji Multikolinearitas, Uji Autokorelasi, dan Uji Heterokedastisitas.

3.6.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah model yang berdistribusi normal atau mendekati normal. Terdapat dua cara mendeteksi apakah residual memiliki distribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Ghozali dan Ratmono, 2013).

Pengujian normalitas dalam penelitian ini menggunakan software Eviews. Normalitas sebuah data dapat dilihat dari gambar histogram namun seringkali polanya tidak mengikuti bentuk kurva normal, sehingga sulit disimpulkan. Lebih mudah bila melihat koefisien Jarque-Bera (JB) dan probabilitasnya. Kedua angka ini bersifat saling mendukung, Jarque-Bera adalah uji statistik untuk mengetahui apakah data berdistribusi normal. Terdapat dua cara untuk melihat apakah data berdistribusi normal, yaitu:

a. Jika nilai JB tidak signifikan (lebih kecil dari 2) maka data berdistribusi normal.

b. Jika Probabilitas lebih besar dari 5% (tingkat signifikansi), maka data berdistribusi normal.

Salah satu cara untuk mengatasi masalah normalitas adalah dengan mentransformasi variabel pada penelitian sehingga akan didapatkan estimator yang bersifat BLUE (Best Linear Unbias Estimator) (Gujarati & Porter, 2012). Adapun estimator yang BLUE adalah:

1. Best, hasil model regresi adalah terbaik dan menghasilkan error yang kecil. 2. Linear, model yang digunakan dalam regresi sesuai kaidah model OLS

yaitu linear dan pangkat variabel-variabelnya paling tinggi adalah satu. 3. Unbiased, nilai yang diharapkan (hasil estimasi menggunakan model

regresi) sama dengan nilai yang benar.

4. Estimator, model regresi yang terbentuk memiliki varian yang minimal dari estimator lainnya.

3.6.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antara variabel independen. Model regresi yang baik adalah tidak terjadi korelasi diantara variabel independen. Cara mendeteksi adanya multikolinearitas adalah dengan melihat penghitungan koefisien korelasi antar variabel independen. Multikolinearitas terjadi jika korelasi antar variabelnya lebih besar dari 0,80 (Ghozali dan Ratmono, 2013).

Cara melakukan koreksi jika terdapat masalah multikolinearitas menurut Gujarati dan Porter (2012) dapat dilakukan dengan dua pilihan, yaitu:

1. Tidak melakukan apapun/dibiarkan saja (do nothing). 2. Menggunakan aturan tertentu (rule of thumb).

a. Apriori informasi.

b. Menggabungkan antara data silang (cross-section) dan data runtut waktu (time series).

c. Keluarkan satu atau lebih variabel independen yang mempunyai korelasi tinggi dari model regresi, dan identifikasikan variabel independen lainnya untuk membantu prediksi.

d. Transformasi variabel merupakan salah satu cara mengurangi hubungan linear diantara variabel independen. Transformasi dapat dilakukan dalam bentuk logaritma natural dan bentuk first

e. Gunakan model regresi dengan variabel independen yang mempunyai korelasi tinggi hanya semata-mata untuk memprediksi (tidak menginterpretasikan koefisiennya).

f. Gunakan metode analisis yang lebih canggih seperti bayesian

regression atau dalam kasus khusus ridge regression.

g. Gunakan data centered untuk analisis. Data centered adalah data mentah dikurangi nilai rata-ratanya.

3.6.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apalah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas. Jika variancenya berbeda maka disebut heterokedastisitas. Model regresi yang baik adalah jika variance dari satu pengamatan ke pengamatan lain tetap atau disebut juga homokedastisitas atau tidak terjadi heterokedastisitas (Ghozali dan Ratmono, 2013).

Terdapat dua cara untuk mendeteksi ada tidaknya heterokedastisitas, yaitu metode grafik dan metode uji statistik. Ada beberapa uji statistik yang dapat digunakan untuk mendeteksi ada tidaknya heterokedastisitas yaitu dengan Uji Glejser, White, Breusch-Pagan-Godfrey, Harvey, Park (Ghozali dan Ratmono, 2013). Uji heterokedastisitas yang dilakukan dalam penelitian ini menggunakan Uji Park pada tingkat signifikansi 0,05. Apabila nilai probabilitas masing-masing

variabel < 0,05 maka terdapat gejala heterokedastisitas, sebaliknya apabila nilai probabilitas masing-masing variabel > 0,05 maka tidak terdapat gejala heterokedastisitas.

Cara koreksi terhadap masalah heterokedastisitas menurut Ghozali dan Ratmono (2013) terdapat dua pendekatan, yaitu:

1. Varian residual/error diketahui

a. Menggunakan metode estimasi Weighted Least Squares (WLS) 2. Residual tidak diketahui

a. White robust standard error

b. Menganalisis pola heterokedastisitas dan transformasi variabel

3.6.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi linier ada korelasi antarkesalahan pengganggu (residual) pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali dan Ratmono, 2013).

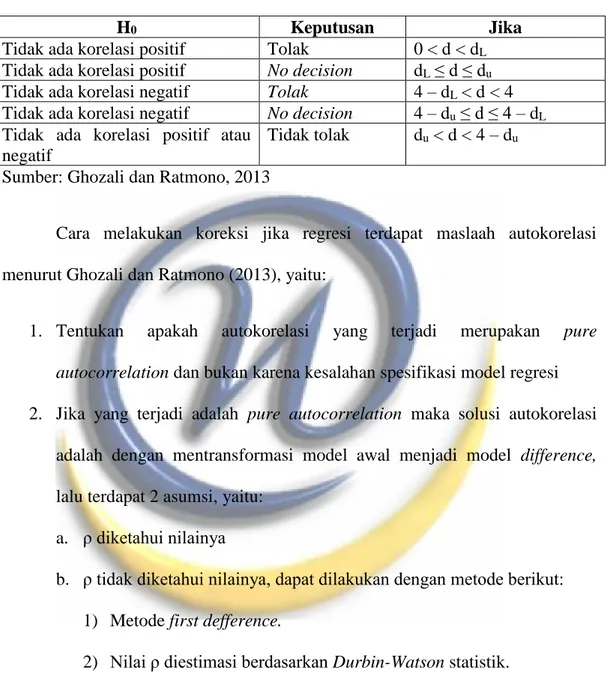

Pengujian autokorelasi dapat dilakukan dengan membandingkan nilai statistik hitung Durbin-Watson pada perhitungan regresi dengan statistik tabel

Durbin-Watson. Jika nilai du-d-4-du maka dapat dikatakan data bebas dari autokorelasi. Dasar pengambilan keputusan dilihat dalam tabel berikut:

Tabel 3.4 Tabel Durbin-Watson

H0 Keputusan Jika

Tidak ada korelasi positif Tolak 0 < d < dL Tidak ada korelasi positif No decision dL ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dL < d < 4 Tidak ada korelasi negatif No decision 4 – du ≤ d ≤ 4 – dL Tidak ada korelasi positif atau

negatif

Tidak tolak du < d < 4 – du Sumber: Ghozali dan Ratmono, 2013

Cara melakukan koreksi jika regresi terdapat maslaah autokorelasi menurut Ghozali dan Ratmono (2013), yaitu:

1. Tentukan apakah autokorelasi yang terjadi merupakan pure autocorrelation dan bukan karena kesalahan spesifikasi model regresi

2. Jika yang terjadi adalah pure autocorrelation maka solusi autokorelasi adalah dengan mentransformasi model awal menjadi model difference, lalu terdapat 2 asumsi, yaitu:

a. ρ diketahui nilainya

b. ρ tidak diketahui nilainya, dapat dilakukan dengan metode berikut: 1) Metode first defference.

2) Nilai ρ diestimasi berdasarkan Durbin-Watson statistik. 3) The cochrane-orcutt two-step procedure.

3.6.5 Uji Analisis Regresi Data Panel

Analisis regresi ini dilakukan untuk melihat pengaruh variabel NPL, LDR, ROA, dan CAR terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI tahun 2014-2017. Persamaan regresi dalam penelitian ini adalah:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + ε

Dimana: Y : nilai prediksi untuk harga saham

α : koefisien konstanta

β1, β2, β3 : koefisien variabel independen

X1 : Non Performing Loan (NPL)

X2 : Loan to Deposit Ratio (LDR)

X3 : Return On Asset (ROA)

X4 : Capital Adequacy Ratio (CAR)

ε : error term

3.6.6 Uji Kecocokan Model

Uji kecocokan model dilakukan dengan menghitung koefisien determinasi (R2). Koefisien determinasi (R2) pada intinya bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai (R2) yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Ghozali dan Ratmono, 2013).

3.6.7 Uji Hipotesis

3.6.7.1 Uji Parsial (Uji t)

Uji statistik t (t-test) digunakan untuk menguji hipotesis secara parsial guna menunjukkan pengaruh tiap variabel independen secara individu terhadap variabel dependen. Uji t adalah pengujian koefisien regresi masing-masing variabel independen terhadap variabel dependen untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen (Ghozali dan Ratmono, 2013).

Langkah kerja untuk menguji hipotesis secara parsial sebagai berikut :

1. Menentukan hipotesis. 1) Hipotesis 1

H01:β1 = 0 NPL tidak berpengaruh negatif terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

Ha1:β1 ≠ 0 NPL berpengaruh negatif terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI

H02:β2 = 0 LDR tidak berpengaruh negatif terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

Ha2:β2 ≠ 0 LDR berpengaruh negatif terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

3) Hipotesis 3

H03:β3 = 0 ROA tidak berpengaruh positif terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

H03:β3 ≠ 0 ROA berpengaruh positif terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

4) Hipotesis 4

H04:β4 = 0 CAR tidak berpengaruh positif terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

H04:β4 ≠ 0 CAR berpengaruh positif terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

2. Menentukan tingkat signifikansi dalam penelitian yaitu α sebesar 0,05, artinya risiko kesalah mengambil keputusan adalah sebesar 5%.

3. Pengambilan keputusan

1) Berdasarkan perbandingan thitung dan ttabel

H0 tidak berhasil ditolak jika nilai hitung statistik uji (thitung) berada di daerah penerimaan H0, dimana thitung < ttabel atau -thitung > -ttabel.

H0 ditolak jika nilai hitung statistik uji (thitung) berada di daerah penerimaan H0, dimana thitung > ttabel atau -thitung < -ttabel.

Keterangan: n : jumlah observasi k : variabel independen 2) Berdasarkan nilai probabilitas

Jika probabilitas > 0,05 maka H0 tidak berhasil ditolak. Jika probabilitas < 0,05 maka H0 ditolak.

3.6.7.2 Uji Simultan (Uji F)

Uji statistik F digunakan untuk menguji hubungan regresi secara simultan yang bertujuan untuk mengetahui apakah seluruh variabel independen bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen (Ghozali dan Ratmono, 2013). Uji F digunakan dalam penelitian ini untuk menguji hipotesis pengaruh NPL, LDR, ROA, dan CAR terhadap harga saham secara bersama-sama.

Langkah kerja untuk menguji hipotesis secara simultan adalah sebagai berikut:

1. Menentukan hipotesis

H05:β5 = 0 NPL, LDR, ROA, dan CAR tidak berpengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

H05:β5 ≠ 0 NPL, LDR, ROA, dan CAR berpengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

2. Menentukan tingkat signifikansi dalam penelitian yaitu α sebesar 0,05, artinya risiko kesalahan mengambil keputusan adalah 5%.

1) Berdasarkan perbandingan Fhitung dan Ftabel.

a. H0 tidak berhasil ditolak jika nilai Fhitung < Ftabel. b. H0 ditolak jika nilai Fhitung < Ftabel.

Nilai Ftabel didapat dari:

df1 (pembilang) = jumlah variabel independen

df2 (penyebut) = n-k-1

Keterangan:

n = jumlah observasi

k = variabel independen

2) Berdasarkan nilai probabilitas.

Jika probabilitas F statistic > 0,05 maka H0 tidak berhasil ditolak. Jika probabilitas F statistic < 0,05 maka H0 ditolak.

3.7 Penetapan Tingkat Signifikansi

Tingkat signifikansi (significant level) yang ditetapkan dalam penelitian ini adalah sebesar 5% atau 0,05, karena dinilai cukup untuk menguji hubungan antara variabel-variabel yang diuji untuk menunjukkan bahwa korelasi antara kedua variabel cukup nyata. Tingkat signifikansi 0,05 artinya adalah kemungkinan besar dari hasil penarikan kesimpulan mempunya probabilitas 95% atau toleransi kesalahan sebesar 5%.