6

BAB II

LANDASAN TEORI

2.1 Konsep Dasar Akuntansi

Dalam dunia usaha atau bisnis akuntansi merupakan salah satu bagian pokok penting, dimana mengatur konsep keuangan yang terorganisir dan sistematis untuk menghasilkan suatu laporan keuangan yang dapat digunkan sebagai dasar pengambilan keputusan.

2.1.1 Definisi Akuntansi

Menurut (Normah, 2018) Akuntansi dapat didefinisikan sebagai sebuah sistem informasi yang memberikan laporan kepada para pengguna informasi akuntansi atau kepada pihak-pihak yang memiliki kepentingan (stakeholders) terhadap hasil kerja dan kondisi keuangan perusahaan. akuntansi juga sering dianggap sebagai bahasa bisnis, dimana informasi bisnis dikmunikasikan kepada stakeholders melalui laporan akuntansi. Menurut Milla Sepliana Setyowati, dkk(2016:1) menyatakan bahwa akuntansi berasal dari kata asing accounting yang artinya adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan dalam berbagai kegiatan binis sebagai dasar untuk penyusunan keterangan dan pengambilan keputusan bagi suatu perusahaan.

Menurut Sujarweni(2016:1) mengemukakan bahwa, “akuntansi adalah proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak-pihak tertentu”.

2.1.2 Sistem Informasi Akuntansi

Informasi akuntansi secara garis besar dapat digambarkan sebagai rangkaian aktivitas yang menggambarkan pemprosesan data-data dari aktivitas bisnis

pengolahan data keuangan perusahaan dengan menggunakan sistem informasi komputer yang terintegrasi secara harmonis. Informasi yang dibutuhkan oleh para pengguna laporan keuangan sangat berbeda-beda (bervariasi) tergantung pada jenis keputusan yang hendak diambil. Para pengguna informasi akuntansi ini dikelompokan kedalam dua kategori, yaitu pemakai internal (internal user) dan pemakai eksternal (eksternal user).

Menurut (Istiana & Ariyati, 2017) “Sistem informasi akuntansi merupakan pengolahan data-data transaksi keuangan dimana yang sebelumnya pencatatan manual kini dapat digantikan dengan softwere komputer yang berbasis akuntasi”.

Menurut Hery(2014 :9) menjelaskan bahwa “Sistem informasi akuntansi (Accounting Information System) merancang sistem pemprosesan data akuntansi. Data transaksi (input) diproses sedemikian rupa secara sistem penghasilan sebuah informasi (output) yang berguna dalam proses pengambilan keputusan”.

Menurut Romney & Steinbart Sri Mulyani, dkk(2018:22) “sistem informasi akuntansi adalah a System that collects, record and stores and process, data to produce information for decisions makers”.

2.1.3 Siklus Akuntansi

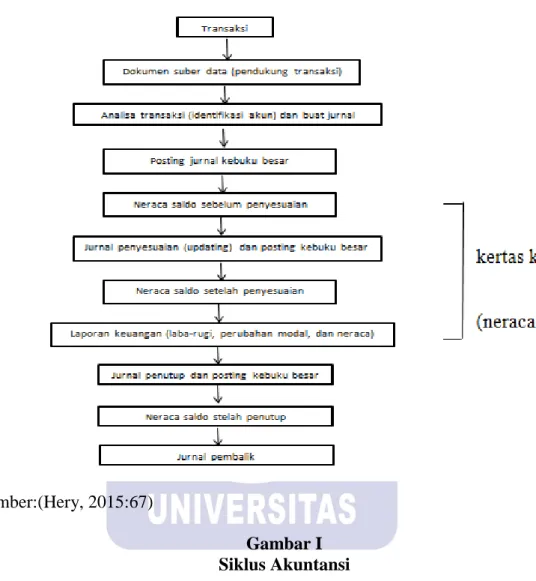

Beberapa tahap atau langkah-langkah akuntansi yaitu analisis transaksi keuangan, mencatat kedalam jurnal, melakukan posting ke buku besar, menyusun neraca saldo, melakukan pencatatan jurnal penyesuaian, menyusun neraca saldo setelah penyesuaian, menyiapkan laporan keuangan, melakukan pencatatan jurnal penutup, dan menyiapkan neraca saldo setelah penetup Faiz Zamzani & Nabella Duta Nusa(2016:12).

Menurut Ishak The( 2015:7) “Siklus akuntansi adalah pencatatan transaksi sampai dengan pelaporan yang dilakukan dalam beberapa tahap”.

Menurut Hery(2015:66)” Siklus akuntansi (Accounting cycle) adalah proses akuntansi yang diawali dengan menganalisa dan menjurnal transaksi dan yang diakhiri dengan membuat laporan keuangan”.

Mengenai tahapan-tahapan dalam proses penyelesaian siklus akuntansi, secara lebih rinci dalam siklus akuntansi dalam siklus akuntansi dapat diurutkan sebagai berikut: 1. Mula-mula dokumen pendukung transaksi dianalisis dan informasi yang

terkandung dalam dokumen tersebut dicatat dalam jurnal.

2. Lalu data akuntansi yang ada dalam jurnal diposting kebuku besar.

3. Seluruh saldo akhir yang terdapat pada masing-masing buku besar akun “didaftar” (dipindahkan) ke neraca saldo untuk membuktikan kecocokan antara keseluruhan nilai akun yang bersaldo normal kredit.

4. Menganilisa data penyesuaian dan membuat ayat jurnal penyesuaian.

5. Memposting data jurnal penyesuaian ke masing-masing buku besar akun yang terkait.

6. Dengan menggunakan pilihan (optimal) bantuan neraca lajur sebagai kertas kerja (work sheet), neraca saldo setelah penyesuaian (adjust trial balance) dan laporan keuangan diarsipkan.

7. Membuat ayat jurnal penutup (closing entries).

8. Memposting data jurnal penutup ke masing-masing buku besar akun yang terkait.

9. Menyiapkan neraca saldo setelah penutupan (post-closing trial balance). 10. Membuat ayat jurnal pembalik (reversing entries).

Jika digambarkan dalam bagan arus, tahapan siklus akuntansi akan tampak sebagai berikut:

Sumber:(Hery, 2015:67)

Gambar I Siklus Akuntansi

2.1.4 Akuntansi Perusahaan Jasa

Menurut Siregar(2018:1) menjelaskan bahwa “perusahaan Jasa adalah perusahaan yang kegiatan utamanya menyediakan berbagai pelayanan seperti kemudahan, keamanan, atau kenikmatan kepada anggota masyarakat yang memerlukannya”.

Menurut Hery(2015:2) Perusahaan jasa adalah “perusahaan yang tidak menjual barang tetapi menjual jasa kepada pelanggan”.

2.1.5 Laporan Keuangan

Menurut Arief Sugiono & Edy Untung(2016:2) “Laporan Keuangan pada perusahaan merupakan hasil akhir dari (Siklus Akuntansi) yang mencerminkan kondisi keuangan dan hasil operasi perusahaan”.

Menurut (Annisa & Revita, 2018) “Laporan Keuangan dapat dijadikan bahan evaluasi pelaksanaan pengendalian manajemen keuangan”.

Menurut Hery(2015:121) menjelaskan bahwa Laporan keuangan pada dasarnya adalah hasil proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan. Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku umum mengenai posisi keuangan, hasil usaha perusahaan. Urutan laporan keuangan berdasarkan proses penyajiannya adalah Laporan laba-rugi (Income statement), Laporan ekuitas pemilik (statement of owner’s equity, Neraca (balance sheet), Laporan arus kas (statement of cash flows).

Pada umumnya laporan keuangan terdiri atas :

1. Neraca Awal adalah suatu bagian laporan keuangan perusahaan yang dihasilkan dari periode sebelumnya.

2. Bukti Transaksi adalah dokumen yang berisi data transaksi untuk mencatat kebutuhan keuangan.

3. Jurnal Umum adalah jurnal untuk mencatat segala jeni bukti transaksi keuangan pada perusahaan.

4. Buku Besar adalah buku pencatatan transaksi dari semua jurnal akuntansi dengan penggolongan rekening sejenis.

5. Neraca Saldo merupakan saldo akhir didalaam buku besar yang berisi seluruh kumpulan rekening buku besar. Biasanya neraca saldo hanya disiapka akhir periode saja.

6. Ayat Jurnal Penyesuaian merupakan penyesuaian saldo-saldo rekening yang berada di neraca saldo agar menjadi saldo sebenarnya sampai akhir periode akuntansi.

7. Neraca Lajur meerupakan kertas kerja dengan lajur-lajur atau kolom-kolom untuk menghimpun semua data-data akuntansi yang dibutuhkan perusahaan untuk membuat laporan keuangan secara sistematis.

2.2. Tool Aplikasi Zahir Accountting

Dalam penulisan Tugas Akhir ini, penulis menggunakan software Zahir Accounting versi 5.1 untuk membantu dalam pengolahan data transaksi yang ada pada CV. Arta Mandiri dengan riset selama 1 (satu) bulan. Penggunaan software akuntansi ini bertujuan untuk membantu dan mempermudah proses akuntansi dalam transaksi agar menjadi lebih cepat dan tepat.

2.2.1. Definisi Zahir Accounting

PT. Zahir Internasional ialah perusahaan pembuat dan pengembang peranti lunak akuntansi dengan nama Zahir Accounting yang didirikan oleh putra bangsa Indonesia sejak 1996. Zahir Accounting diberdayakan oleh tim terbaik dan inovator cerdas meliputi programmer andal yang membuat produk hebat, tim implementasi yang berpengalaman memangun sistem di berbagai bisnis, dan staf dukungan pelanggan yang selalu berkomitmen memberi pelayanan terbaik. Zahir Versi 5.1 secara inovatif telah menggabungkan software akuntansi finansial dengan software manajemen finansial (sebagai Decision Support System). Mudah digunakan tanpa harus mempelajari teori akuntansi dan dapat membantu mengambil keputusan bisnis dengan cepat dan akurat.

Menurut (Saryoko, Janah, Sukmana, & Hidayat, 2018) “Zahir Accounting adalah sebuah program aplikasi akuntansi berbasis komputer yang dirancang sedemikian rupa sehingga dapat mempermudah accounting dalam mengolah data akuntansi sebuah perusahaan tertentu”.

Menurut (Normah, 2018) “Zahir Accounting merupakan salah satu software akuntansi yang merupakan salah satu alat bantu dapat digunakan oleh perusahaan dengan segala kelebihannya dalam melakukan pengelolaan data bisnis & keuangan yang memiliki fungsi CBIS ”.

Menurut (Istiana & Ariyati, 2017) Zahir Accounting mempunyai beberapa keunggulan, diantaranya aplikasi ini sederhana, lebih mudah dipelajari dan sesuai dengan kegiatan usaha yang ada di Indonesia. Tampilan sangat menarik baik dalam interface program maupun dalam penyajian laporan keuangan. Berbagai macam menu yang memudahkan pencatatan juga menjadi kelebihan dari Zahir Accounting. Selain memberikan kemudahan dalam pencatatan transaksi dan pembuatan laporan, Zahir Accounting juga dirancang untuk dapat membantu pengguna dalam pengambilan keputusan bisnis dengan cepat dan akurat, melalui kelengkapan berbagai macam grafik yang disediakan.

2.2.2. Pengantar Antar Muka (Modul-Modul)

Pastikan Zahir Accounting telah terinstalmke dalam komputer. Kemudian pilih menu Start dan pilih Zahir Edisi Pendidikan Versi 5.1

Sumber:(Normah, 2018)

Gambar II.2

Tampilan pencarian Softwere Program zahir

Kemudian pada layar komputer akan muncul logo Zahir Accounting

Sumber (Normah, 2018)

Gambar II.3 Tampilan Logo Program

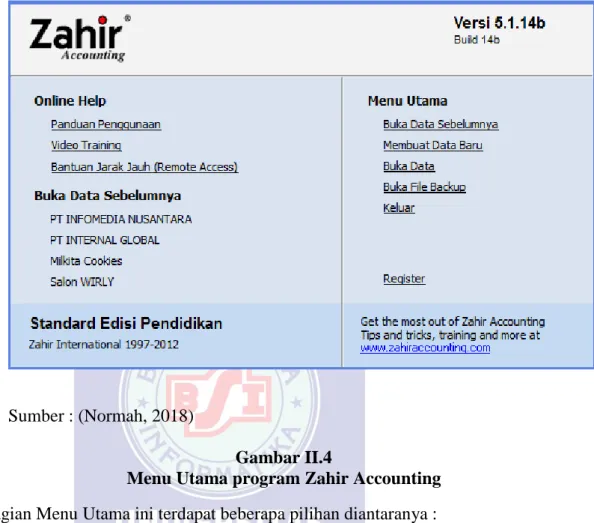

Setelah proses upload program sukses, akan muncul tampilan utama Zahir Accounting.

Sumber : (Normah, 2018)

Gambar II.4

Menu Utama program Zahir Accounting Pada bagian Menu Utama ini terdapat beberapa pilihan diantaranya : 1. Versi Program

Pada pojok kanan atas menu utama ditampilkan versi program 2. Administrasi Data Keuangan

Pada bagian administrasi data keuangan, ada beberapa pilihan antara lain: a. Buka Data Sebelumnya, yang digunakan untuk membuka data. b. Keuangan yang terakhir kali pernah dibuka.

c. Membuat Data Baru, digunakan untuk membuat data keuangan baru untuk perusahaan anda.

d. Buka Data Baru, digunakan untuk membuka data keuangan yang pernah pernah dibuat sebelumnya. File data keuangan di Zahir Accounting akan selalu menggunakan format *.gbd atau *.fdb.

e. Buka File Backup, digunakan untuk membuat fileyang pernah anda backup. File yang menggunakan format *.gbk.

3. Registrasi

Pada bagian registrasi digunakan untuk melakukan registrasi terhadap program Zahir Accounting yang anda gunakan. Registrasi wajib digunakan supaya program Zahir Accounting bisa digunakan.

4. Website Zahir Accounting

Pada bagian Website Accounting digunakan untuk membuka website Zahir Accounting untuk mendownload update, melihat tanya jawab dan berdiskusi di forum.

5. Panduan penggunaan

Pada bagian ini menampilkan petunjuk penggunaan Zahir Accounting 6. History Data

Pada bagian history data digunakan untuk menampilkan data-data keuangan yang pernah dibuka sebelumnya.

7. Edisi Softwere

Pada bagian ini edisi softwere digunakan untuk menampilkan informasi tentang edisi softwere yang anda miliki.

2.2.3 Modul Program

Modul yang ada pada Zahir Accounting dibuat untuk mempermudah anda dalam menginput transaksi. Beberapa modul yang dapat digunakan dalam Zahir Accounting:

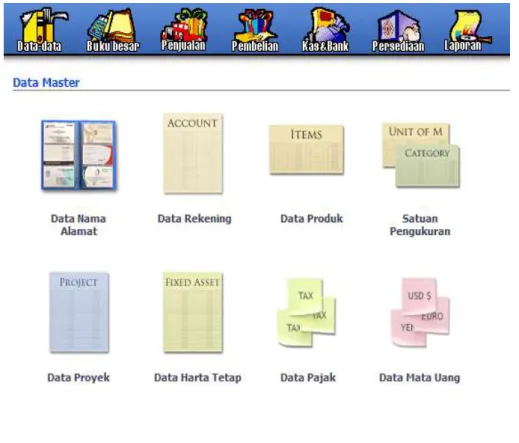

1. Modul Data-Data

Modul data digunakan untuk membuat data master di suatu data kerja di Zahir Accounting. Untuk menampilkannya klik Data-Data.

Sumber : (Hutauruk, 2019)

Gambar II.5

Modul Data-Data program Zahir Accounting

Beberapa fasilitas yang ada di modul Data-data:

a. Data Nama Alamat: Mengelola Data customer, vendor, employee dan other

b. Data Rekening: Mengelola (Menambah, mengedit dan mengapus) Akun/Rekening

c. Data Produk: Mengelola Barang Dagang

d. Satuan Pengukuran: Mengelola satuan ukuran barang dagang e. Data Proyek: Mengelola transaksi Proyek

f. Data Harta Tetap: Mengelola Harta Tetap yang dimiliki perusahaan g. Data Pajak : Mengelola Pajak Barang dagang

h. Data Mata Uang: mengelola Mata Uang beserta akun penting yang digunakan saat transaksi

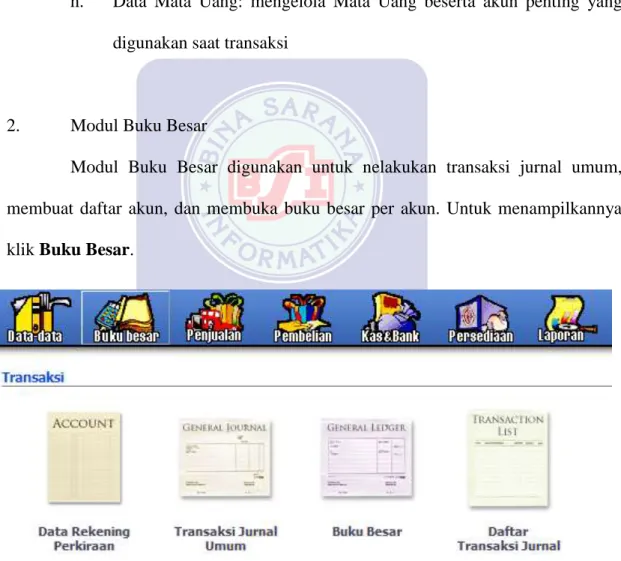

2. Modul Buku Besar

Modul Buku Besar digunakan untuk nelakukan transaksi jurnal umum, membuat daftar akun, dan membuka buku besar per akun. Untuk menampilkannya klik Buku Besar.

Sumber:(Hutauruk, 2019)

Gambar II.6

Beberapa fasilitas yang ada di modul Buku Besar:

a. Data Rekening Perkiraan: Mengelola (Menambah, mengedit dan mengapus) Akun/Rekening.

b. Transaksi Jurnal Umum: Melakukan transaksi jurnal yang tidak bisa dilakukan di modul lain

c. Buku Besar: Melihat Buku Besar Rekening perusahaan d. Daftar Transaksi Jurnal: Melihat daftar transaksi jurnal umum

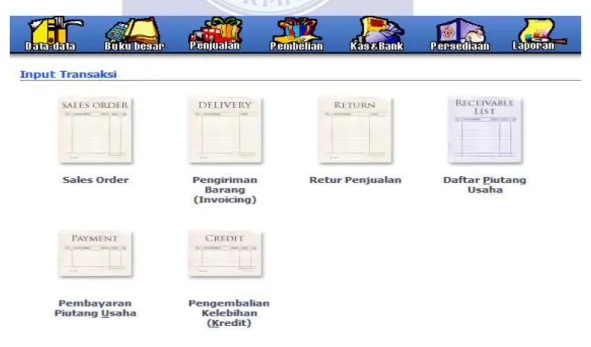

3. Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk pelanggan. Transaksi ini digunakan oleh perusahaan sebagai pendapatannya, transaksi ini dapat dilakukan dengan tunai ataupun piutang. Piutang Usaha adalah transaksi untuk pembayaran yang dilakukan oleh pelanggan atas penjualan yang telah terjadi sebelumnya. Untuk menampilkannya klik Penjualan.

Sumber:(Hutauruk, 2019)

Gambar II.7

Beberapa fasilitas yang ada di modul Penjualan: a. Sales order: Melakukan pesanan penjualan

b. Pengiriman Barang(Invoicing): Entry transaksi Penjualan Tunai/Kredit, Barang/Jasa

c. Retur Penjualan: Entri Retur Penjualan/ Nota Kredit d. Daftar Piutang Usaha: Melihat daftar keseluruhan piutang

e. Pembayaran Piutang Usaha: Melakukan pembayaran piutang usaha f. Pengembalian Kelebihan (Kredit): Transaksi pengembalian non tunai

atas kelebihan pembayaran (Transaksi ini hanya memindahkan saldo negatif suatu faktur sebagai pembayaran faktur lainnya).

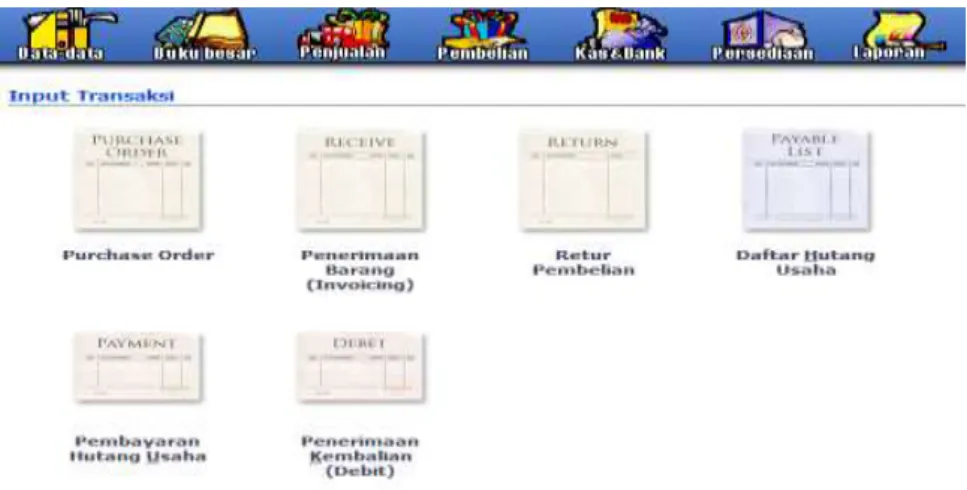

4. Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari supplier/vendor, transaksi ini banyak digunakan oleh perusahaan. Transaksi pembelian dapat dilakukan dengan tunai ataupun hutang. Hutang Usaha adalah transaksi untuk melakukan pembayaran hutang usaha kepada supplier atau vendor tertentu atas transaksi pembelian sebelumnya. Untuk menampilkannya klik Pembelian.

Sumber:(Hutauruk, 2019)

Gambar II.8

Modul Pembelian program Zahir Accounting

Beberapa fasilitas yang ada di modul Pembelian: a. Purchase Order : Entry pesanan pembelian

b. Pengiriman Barang (Invoicing) : Entry transaksi barang secara tunai/kredit, barang/jasa

c. Retur Pembelian: Entry Retur Pembelian/Nota Debet d. Daftar Hutang Usaha: Melihat daftar keseluruhan

e. Pembayaran Hutang Usaha: Melakukan pembayaran hutang

f. Penerimaan Kembalian (Debet): Untuk menginput transaksi kelebihan pembayaran dari supplier, dimana uang Perusahaan akan dikembalikan secara tunai atau digunakan untuk pembayaran hutang/pembelian Anda yang lainnya.

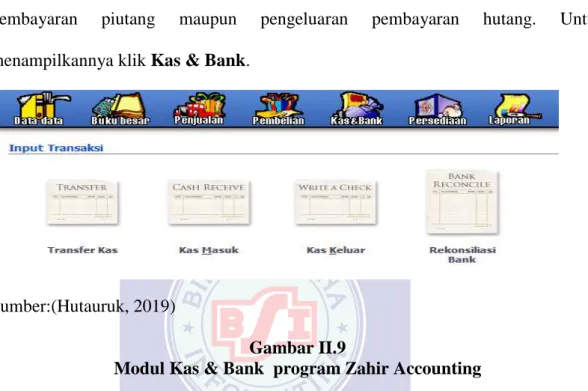

5. Modul Kas & Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening kas atau bank, seperti transfer antar rekening kas/bank, kas/bank masuk, kas/bank keluar. Untuk kas masuk dan kas keluar adalah transaksi di luar penginputan penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang. Untuk menampilkannya klik Kas & Bank.

Sumber:(Hutauruk, 2019)

Gambar II.9

Modul Kas & Bank program Zahir Accounting Beberapa fasilitas yang ada di modul Kas dan Bank:

a. Transfer Kas: Mencatat Transfer Uang dari satu rekening ke rekening lainnya

b. Kas Masuk: Menginput transaksi kas masuk seperti penerimaan setoran modal, pinjaman dari bank, dll

c. Kas Keluar: Menginput transaksi kas keluar seperti pembayaran listrik/telpon, pembayaran gaji, pembelian asset, pembayaran hutang ke bank, dll

d. Rekonsiliasi Bank: Menyamakan akun bank dari transaksi yang dicatat di Zahir dengan laporan rekening koran/buku bank.

6. Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan. Pada modul ini dapat dibuat data barang, barang keluar di luar penjualan, pembuatan proses produksi, stock opname. Untuk menampilkannya klik Persediaan.

Sumber (Hutauruk, 2019)

Gambar II.10

Modul Persediaan program Zahir Accounting Beberapa fasilitas yang ada di modul Persediaan:

a. Pemakaian/Penyesuaian Barang: Digunakan untuk menginput transaksi pemakaian barang/penyesuaian. Seperti barang A yang ada di pusat digunakan sebanyak X buah untuk cabang.

b. Pemindahan Barang: Digunakan untuk menginput transaksi pemindahan barang/perakitan. Contoh : Untuk merakitsebanyak X Komputer, memerlukan beberapa komponen penyusun, seperti mother board, microprocessor, power supply, cashing, dll.

c. Stock Opname: Fasilitas stok opname berguna untuk menyamakan jumlah barang yang tercatat di Zahir dengan yang ada di gudang secara fisik, yang umumnya sering terdapat perbedaan akibat barang

hilang atau rusak. Fasilitas ini biasanya digunakan di akhir periode, misalkan di akhir bulan

d. Perakitan: Fasilitas ini berguna untuk mempercepat proses input transaksi Pemindahan Barang, yaitu Zahir akan secara otomatis menginput transaksi Pemindahan Barang berdasarkan formula yang ditentukan di masing-masing barang hasil produksi.

7. Modul Laporan

Modul laporan digunakan untuk melihat semua laporan hasil penginputan modul-modul sebelumnya. Untuk menampilkannya klik Modul Laporan.

Sumber : (Hutauruk, 2019)

Gambar II.11