40

Menurut Nuryaman & Veronica (2015:5), objek penelitian adalah

karakteristik, ciri, sifat, keadaan yang melekat pada beberapa subjek, yang nilainya

dapat berbeda-beda antar subjek satu dengan lainnya.

Objek pada penelitian ini adalah laporan keuangan tahunan pada perusahaan

manufaktur sektor aneka industri yang terdaftar di Bursa Efek Indonesia (BEI)

untuk periode 2015-2017.

1.2 Populasi dan Sampel Penelitian

1.2.1 Populasi Penelitian

Populasi mengacu pada keseluruhan kelompok orang, kejadian, atau hal-hal

menarik yang ingin peneliti investigasi. Populasi adalah kelompok orang, kejadian,

atau hal-hal menarik dimana peneliti ingin membuat opini (berdasarkan sampel)

(sekaran, 2017:53).

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2015-2017.

1.2.2 Sampel Penelitian

Menurut Nazir (2014:240) sampel adalah suatu prosedur dimana hanya

sebagian dari populasi saja yang diambil dan dipergunakan untuk menentukan sifat

serta ciri yang dikendaki dari populasi.

Metode penarikan sampel pada penelitian ini adalah metode nonprobability

sampling dengan menggunakan teknik purposive sampling. Nonprobability sampling merupakan teknik sampling yang tidak semua unsur atau elemen populasi mempunyai kesempatan yang sama untuk bisa dipilih menjadi objek sampel

(Nuryaman dan Veronica, 2015:109).

Teknik purposive sampling merupakan teknik pengambilan sampel yang

digunakan peneliti berdasarkan kriteria atau tujuan tertentu (Sumarni dan Wahyuni,

2006:77). Sampel penelitian diambil dari populasi laporan keuangan perusahaan

manufaktur sektor aneka industri yang terdaftar di Bursa Efek Indonesia dengan

kriteria sampel yang diperlukan, yaitu:

1. Perusahaan manufaktur sektor aneka industri yang terdaftar di BEI

secara berturut-turut untuk periode 2015-2017.

2. Perusahaan manufaktur sektor aneka industri yang terdaftar di BEI

tersebut telah menerbitkan laporan keuangan atau laporan tahunan

(annual report) untuk periode 2015-2017.

3. Perusahaan manufaktur sektor aneka industri yang menyusun laporan

keuangan dengan satuan mata uang rupiah untuk periode 2015-2017.

Berdasarkan laporan kinerja keuangan perusahaan yang dipublikasikan oleh

di Bursa Efek Indonesia adalah 43 perusahaan. Perusahaan tersebut diseleksi

kembali sesuai dengan kriteria yang sudah ditetapkan. Seleksi sampel penelitian

disajikan pada tabel 3.1 berikut:

Tabel 3.1

Proses Pemilihan Sampel

No. Kriteria

Jumlah Perusahaan 1. Perusahaan manufaktur sektor aneka industri yang terdaftar di BEI. 43 2. Perusahaan manufaktur sektor aneka industri yang tidak terdaftar di BEI

secara berturut-turut untuk periode 2015-2017.

(0) 3. Perusahaan manufaktur sektor aneka industri yang terdaftar di BEI

tersebut tidak menerbitkan laporan keuangan atau laporan tahunan (annual report) untuk periode 2015-2017.

(2)

4. Perusahaan manufaktur sektor aneka industri yang tidak menyusun laporan keuangan dengan satuan mata uang rupiah untuk periode 2015-2017.

(15)

Jumlah sampel penelitian 26

Tahun observasi 3

Jumlah observasi 2015-2017 78

Sumber: www.idx.co.id (data diolah)

Berdasarkan kriteria-kriteria penentuan sampel tersebut, maka sampel

penelitian yang terpilih adalah sebanyak 26 perusahaan. Pengamatan pada sampel

penelitian dilakukan pada laporan tahunan perusahaan selama 3 tahun, yaitu dari

tahun 2015-2017, sehingga total pengamatan dalam penelitian ini adalah 78 laporan

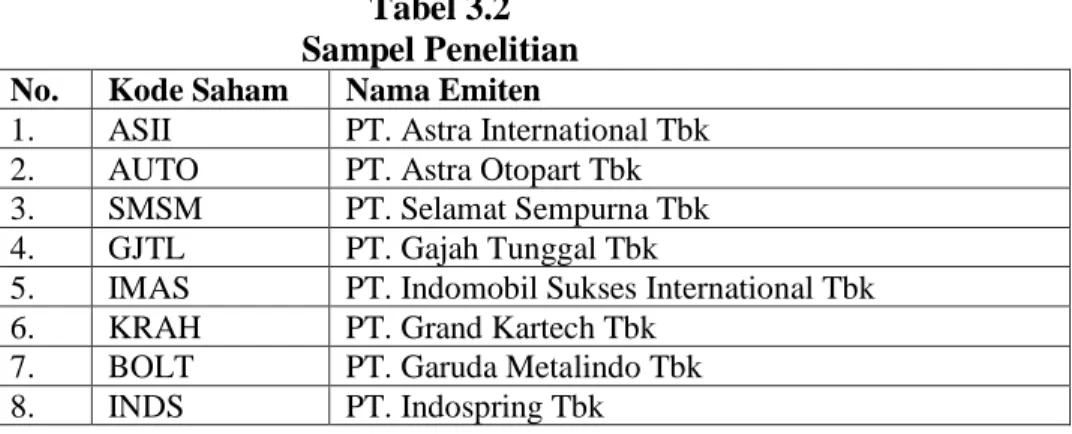

tahunan. Daftar sampel penelitian disajikan pada tabel 3.2 sebagai berikut:

Tabel 3.2 Sampel Penelitian No. Kode Saham Nama Emiten

1. ASII PT. Astra International Tbk 2. AUTO PT. Astra Otopart Tbk 3. SMSM PT. Selamat Sempurna Tbk 4. GJTL PT. Gajah Tunggal Tbk

5. IMAS PT. Indomobil Sukses International Tbk 6. KRAH PT. Grand Kartech Tbk

7. BOLT PT. Garuda Metalindo Tbk 8. INDS PT. Indospring Tbk

9. KBLI PT. KMI Wire and Cable Tbk 10. VOKS PT. Voksel Electric Tbk 11. BATA PT. Sepatu Bata Tbk 12. NIPS PT. Nipress Tbk

13. STAR PT. Star Petrochem Tbk 14. AMIN PT. Atmindo Tbk

15. HDTX PT. Panasia Indo Resources Tbk 16. TRIS PT. Trisula International Tbk 17. KBLM PT. Kabelindo Murni Tbk

18. PRAS PT. Prima Alloy Steel Universal Tbk 19. RICY PT. Ricky Putra Globalindo Tbk 20. LPIN PT. Multi Prima Sejahtera Tbk 21. UNIT PT. Nusantara Inti Corpora Tbk

22. SCCO PT. Supreme Cable Manufacturing Corporation Tbk 23. JECC PT. Jembo Cable Company Tbk

24. MYTX PT. Asia Pacific Investama Tbk 25. SSTM PT. SunsonTextile Manufacturer Tbk 26. BIMA PT. Primarindo Asia Infrastucture Sumber: www.idx.co.id (data diolah)

3.3 Metode Pengumpulan Data

3.3.1 Jenis dan Sumber Data

Menurut Nuryaman dan Christina (2015:79) menyebutkan bahwa jenis dan

penelitian terdiri dari:

1. Data Primer

Data primer adalah data yang diperoleh langsung dari sumber data, yaitu

subjek atau benda.

2. Data Sekunder

Data sekunder adalah data yang tersedia dan dibuat oleh pihak tertentu

dalam bentuk dokumen.

Menurut Sugiyono (2017:137) menyebutkan bahwa sumber data penelitian

1. Sumber Primer

Sumber data yang langsung memberikan data kepada pengumpul data.

2. Sumber Sekunder

Sumber data yang tidak langsung memberikan data kepada pengumpul data,

misalnya lewat orang lain atau pengumpul data.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa

laporan keuangan tahunan perusahaan manufaktur sektor aneka industri yang

terdaftar di Bursa Efek Indonesia periode 2015-2017. Sedangkan sumber data

dalam penelitian ini adalah data sekunder yang bersumber dari www.idx.co.id.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam

penelitian, karena tujuan utama dari penelitian adalah mendapatkan data (Sugiyono,

2017:225). Teknik pengumpulan data yang dilakukan penulis dalam penelitian ini

adalah sebagai berikut:

1. Studi Kepustakaan (Library Research)

Studi kepustakaan dilakukan untuk memperoleh landasan teori yang

berhubungan dengan masalah yang diteliti. Penelitian ini dilakukan

dengan membaca, menelaah dan meneliti jurnal-jurnal, buku dan

literature lainnya yang berhubungan erat dengan topik pada penelitian

ini sehingga memperoleh informasi sebagai dasar teori dan acuan untuk

2. Studi Dokumentasi

Penelitian ini menggunakan metode dokumentasi yaitu dengan cara

mengumpulkan data tentang dokumen-dokumen yang berhubungan

dengan penelitian ini. Data yang digunakan dalam penelitian ini adalah

laporan keuangan yang bersumber dari situs web Bursa Efek Indonesia.

Teknik pengumpulan data yang dilakukan dalam penelitian ini dilakukan

dengan studi kepustakaan untuk memenuhi literatur teori dan studi dokumentasi

untuk mengumpulkan laporan keuangan tahunan perusahan manufaktur sektor

aneka industri yang terdaftar di Bursa Efek Indonesia periode 2015-2017.

3.4 Operasionalisasi Variabel Penelitian

Operasionalisasi variabel adalah kegiatan atau proses yang dilakukan

peneliti untuk mengurangi tingkat abstraksi konsep sehingga konsep tersebut dapat

diukur (Zulganef, 2008:84). Sedangkan menurut Neuman dalam Zulganef

(2008:85) mengungkapkan bahwa operasionalisasi adalah suatu proses

mengkaitkan (linking) definisi konseptual dengan seperangkat teknik pengukuran

atau prosedur pengukuran.

Untuk menguji hipotesis yang diajukan, variabel yang diteliti dalam

penelitian ini diklasifikasikan menjadi:

1. Variabel Independen (X)

Variabel independen atau variabel bebas adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

menjadi variabel independen adalah profitabilitas, leverage, dan ukuran

perusahaan.

2. Variabel dependen (Y)

Variabel dependen atau variabel terikat adalah variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel

independen (Sugiyono, 2017:39). Pada penelitian ini yang menjadi

variabel dependen adalah tax avoidance.

Tabel 3.3

Operasionalisasi Variabel Penelitian

Variabel Konsep Indikator Skala

Profitabilitas (X1) Profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam menghasilkan laba melalui semua kemampuan dan sumber daya yang dimilikinya berasal dari kegiatan penjualan, penggunaan asset, maupun penggunaan modal. Menurut Hery (2016:192). 𝑅𝑂𝐴 =𝐿𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑏𝑢𝑛𝑔𝑎 𝑑𝑎𝑛 𝑝𝑎𝑗𝑎𝑘 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 Sujarweni (2017:65) Rasio Leverage (X2) Leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan 𝐷𝐸𝑅 =𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙× 100% Hery (2016:168) Rasio

dibiayai dengan utang. Menurut Kasmir (2017:151). Ukuran Perusahaan (X3) Ukuran perusahaan adalah besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan atau nilai aktiva. Menurut Riyanto (2010:343). Size = 𝐿𝑛 (𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡) Jogiyanto (2013:282) Rasio Tax Avoidance (Y) Upaya penghindaran pajak yang dilakukan secara legal dan aman bagi wajib pajak karena tidak bertentangan dengan ketentuan perpajakan, dimana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahan (grey area) yang terdapat dalam undang-undang dan peraturan perpajakan itu sendiri, untuk memperkecil jumlah pajak yang terutang. Menurut Pohan (2016:23). 𝐶𝐸𝑇𝑅 = 𝑃𝑒𝑚𝑏𝑎𝑦𝑎𝑟𝑎𝑛 𝑝𝑎𝑗𝑎𝑘 𝐿𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘 Dyreng, et.al (2010) Rasio

3.5 Metode Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah analisis

kuantitatif. Analisis kuantitatif adalah metode penelitian yang berlandaskan pada

filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu,

pengumpulan data menggunakan instrument penelitian, analisis data bersifat

kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan

(Sugiyono, 2017:13). Metode analisis data yang digunakan dalam penelitian ini

adalah analisis multivariate. Analisis multivariate adalah analisis beberapa variabel

dalam satu hubungan atau himpunan hubungan (Hair et al, 2010:2). Analisis

multivariate yang digunakan dalam penelitian ini yaitu analisis regresi linear berganda dengan menggunakan model data panel (regresi data panel) dengan

bantuan Software Eviews 9.

3.5.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif adalah statistik yang digunakan untuk

menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang

telah terkumpul sebagai mana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi (Sugiyono, 2017:29). Pada penelitian ini,

penulis akan mendeskripsikan untuk variabel profitabilitas (ROA), leverage (DER),

ukuran perusahaan (SIZE), dan tax avoidance perusahaan manufaktur sektor aneka

3.5.2 Analisis Regresi Data Panel

Menurut Sujarweni (2015:92) data panel adalah gabungan antara data seksi

silang (cross section) dan data runtut waktu (time series). Dalam penelitian ini,

variabel yang tergolong ke dalam variabel bebas (X) yaitu profitabilitas, leverage,

dan ukuran perusahaan sedangkan variabel terikatnya (Y) yaitu tax avoidance.

Metode analisis yang digunakan dalam penelitian ini adalah model regresi data

panel yang persamaannya dapat dituliskan sebagai berikut:

Yit = a + β1X1

it

+ β2X2it +

𝑒it Keterangan: Y = Tax Avoidance a = Konstanta X1 = Profitabilitas X2 = Leverage X3= Ukuran Perusahaan β = Koefisien arah garise = Error term

t = Waktu

i = Perusahaan

Nilai koefisien regresi disini sangat menentukan sebagai dasar analisis. Jika koefisien β positif (+) maka hal tersebut menunjukkan pengaruh searah antara

variabel independen dengan variabel dependen, setiap kenaikan nilai variabel

independen akan mengakibatkan kenaikan variabel dependen. Sedangkan, bila koefisien β bernilai negatif (-) maka menunjukkan adanya pengaruh negatif dimana

kenaikan nilai variabel independen akan mengakibatkan penurunan nilai variabel

dependen.

3.5.3 Pemilihan Model Regresi Data Panel

Terdapat tiga pendekatan dalam perhitungan model regresi yaitu model

common effect model (Pool Least Square/PLS),fixed effect model (FEM), dan random effect model (REM). Berdasarkan hasil ketiga model yang telah diestimasi akan dipilih model mana yang paling tepat atau sesuai dengan tujuan penelitian.

Ada tiga uji yang digunakan untuk memilih teknik estimasi data panel, yaitu: Uji

Chow dan Uji Hausman, Uji Langrange Multiplier (Widarjono, 2017:70).

3.5.3.1 Uji Chow

Uji chow digunakan untuk menentukan apakah model data panel diregresi

dengan model common effect atau model fixed effect (Widarjono, 2017:71).

Hipotesis dalam uji ini adalah sebagai berikut:

H0:Common Effect Model

H1:Fixed Effect Model

Keterangan :

1. Jika nilai probabilitas Cross-sectionChi-square< 0,05 ; maka H0 ditolak

2. Jika nilai probabilitas Cross-sectionChi-square> 0,05 ; maka H0 diterima

Pengujian dilakukan untuk menguji model data panel yang cocok untuk

digunakan antara model common effect atau model fixed effect. Setelah terpilih

selanjutnya yaitu uji hausman untuk memastikan bahwa model data panel yang

cocok sama dengan uji chow.

3.5.3.2 Uji Hausman

Uji hausman digunakan untuk menentukan apakah model data panel

diregresi dengan model fixed effect atau dengan model random effect (Widarjono,

2017:73). Dalam data panel dapat terjadi gangguan baik antar waktu (time series),

antar individu (cross-section) ataupun keduanya. Dengan adanya gangguan

tersebut, terdapat dua alternatif metode dalam menaksir niali regresi yaitu fixed

effect model (FEM) dan random effect model (REM). Untuk gangguan antar individu (cross-section) bersifat tetap maka digunakan fixed effect model (FEM)

dan jika bersifat acak maka digunakan random effect model (REM), hipotesis dalam

uji ini adalah sebagai berikut:

H0 : Random Effect Model

H1 : Fixed Effect Model

Keterangan :

1. Jika Probabilitas Cross-Section Chi Square < 0,05 ; maka H0 ditolak

2. Jika Probabilitas Cross-section Chi Square > 0,05 ; maka H0 diterima

Pengujian dilakukan untuk menguji model data panel yang cocok untuk

digunakan antara model fixed effect atau model random effect. Jika model data

panel yang diperoleh dalam uji hausman sama dengan model data panel yang di uji

dalam uji chow, maka tidak perlu dilakukan dengan pengujian lanjutan yaitu

hasil yang berbeda maka perlu dilakukan pengujian lanjutan yaitu uji langrange

multiplier.

3.5.3.3 Uji Langrange Multiplier

Uji ini digunakan untuk menentukan apakah model data panel diregresi

dengan model data panel diregresi dengan model common effect atau model

random effect (Widarjono, 2017:75). Hipotesis dalam uji ini adalah sebagai berikut:

H0 : Common Effect Model

H1 : Random Effect Model

Keterangan:

1. Jika nilai profitabilitas breusch-pagan < 0,05 ; maka H0 ditolak

2. Jika nilai profitabilitas breusch-pagan > 0,05 ; maka H0 diterima

Pengujian dilakukan untuk menguji model data panel yang cocok untuk

digunakan antara model common effect atau model random effect. Uji langrange

multiplier dilakukan apabila hasil model data panel yang dihasilkan pada uji chow dan uji hausman tidak sesuai, maka diperlukan uji langrange multiplier.

3.5.4 Pengujian Asumsi Klasik

Pengujian regresi linear dapat dilakukan setelah model dari penelitian ini

memenuhi syarat-syarat yaitu lolos dari asumsi klasik. Untuk itu sebelum

melakukan pengujian hipotesis dengan analisis regresi linear, harus dilakukan uji

klasik terlebih dahulu. Uji asumsi klasik dalam penelitian ini digunakan untuk

menguji kesalahan model regresi yang digunakan dalam penelitian. Uji asumsi

klasik merupakan syarat yang harus dipenuhi agar persamaan regresi dapat

regresi yang dihasilkan akan valid jika digunakan pada persamaan regresi. Hal ini

sejalan dengan pendapat Santosa (2012:342) tentang uji asumsi klasik sebagai

berikut:

“Sebuah model regresi akan digunakan untuk melakukan peramalan, sebuah model yang baik adalah model dengan kesalahan peramalan yang seminimal mungkin. Karena itu, sebuah model sebelum digunakan seharusnya memenuhi beberapa asumsi, yang biasa disebut asumsi klasik. Pengujian asumsi klasik ini dilakukan terlebih dahulu sebelum pembentukan model regresi, supaya model regresi yang terbentuk akan menghasilkan estimasi yang BLUE (best linier unbiased estimator).”

Pengujian yang digunakan adalah uji normalitas, uji multikolinearitas, uji

heteroskedastisitas, dan uji autokorelasi. Pengujian asumsi klasik dijelaskan yaitu

sebagai berikut:

3.5.4.1 Uji Normalitas

Sebelum dilakukan uji statistik, terlebih dahulu perlu diketahui apakah

sampel yang dipergunakan berdistribusi normal atau tidak. Menurut (Ghozali,

2013:160), uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan variabel independen keduanya mempunyai distribusi normal

ataukah tidak. Seperti diketahui bahwa uji t dan f mengasumsikan bahwa nilai

residual mengikuti distribusi normal, jika asumsi ini dilanggar maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil. Data yang baik dan layak digunakan

dalam penelitian ini adalah data yang memiliki distribusi normal. Pengujian

normalitas dalam penelitian ini menggunakan software Eviews.

Dalam software Eviews, normalitas sebuah data dapat dilihat dari gambar

histogram, namun seringkali polanya tidak mengikuti bentuk kurva normal,

dan Probabilitasnya. Kedua angka ini bersifat saling mendukung. Jarque-Bera

adalah uji statistic utuk mengetahui apakah data berdistribusi normal (Winarno,

2015). Terdapat dua cara untuk melihat apakah data berdistribusi normal, yaitu:

a. Bila nilai J-B tidak signifikan (lebih kecil dari chi square table), maka

data berdistribusi normal.

b. Bila probabilitas lebih besar dari 5% (tingkat signifikansi), maka data

berdistribusi normal.

3.5.4.2 Uji Multikolinearitas

Menurut Ghozali (2013:105), uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen. Jika variabel independen saling berkolerasi, maka variabel-variabel ini

tidak orthogonal. Variabel orthogonal adalah variabel independen yang nilai

korelasi antar sesama variabel independen sama dengan nol.

Uji multikolinearitas dapat dilakukan dengan menggunakan nilai variance

inflation factor (VIF) dan tolerance value. Secara umum dapat dikatakan terdapat multikolinearitas jika tolerance value lebih kecil dari 0,10 atau VIF lebih besar

daripada 10. Maka dalam penelitian ini indikator nilai VIF yang digunakan adalah:

a. Jika nilai VIF < 10, maka tidak terdapat multikolinearitas yang serius.

3.5.4.3 Uji Heteroskedastisitas

Menurut Ghozali (2013:139), uji heteroskedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan

ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi

heteroskedastisitas. Penelitian ini uji heteroskedastisitas dilakukan dengan

menggunakan Uji-White.

Uji white dilakukan dengan meregresikan residual kuadrat sebagai variabel dependen dengan variabel dependen ditambah dengan kuadrat variabel independen,

kemudian ditambahkan lagi dengan perkalian dua variabel independen. Prosedur

pengujian dilakukan dengan hipotesis sebagai berikut:

H0 : Tidak ada heteroskedastisitas

Ha : Ada heteroskedastisitas

Pada tingkat signifikansi 0,05 apabila p-value obs*-square <0,05 maka

terdapat gejala heteroskedastisitas, sebaliknya apabila nilai probabilitas

obs*-square > 0,05 maka tidak terdapat gejala heteroskedastisitas.

3.5.4.4 Uji Autokolerasi

Pengujian ini dilakukan untuk menguji apakah dalam suatu model regresi

linear ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada

periode t-1 (Ghozali, 2012:10). Model regresi yang baik adalah regresi yang bebas

dari autokolerasi. Salah satu cara untuk mendeteksi ada tidaknya autokolerasi

tidaknya autokolerasi dengan menggunakan Durbin-Watson adalah sebagai

berikut:

Hipotesis yang akan diuji adalah:

H0 : Tidak ada autokorelasi (r=0)

Ha : Ada autokolerasi (r≠0)

Pengambilan keputusan ada tidaknya autokolerasi dapat dilihat dalam tabel

3.4 sebagai berikut:

Tabel 3.4

Kriteria pengambilan keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokolerasi positif Tolak 0 < d < dl Tidak ada autokolerasi positif No decision dl ≤ d ≤ du

Tidak ada autokolerasi negatif Tolak 4-dl < d < 4 Tidak ada autokolerasi negatif No decision du ≤ d ≤

4-dl Tidak ada autokolerasi positif atau

negatif

Tidak ditolak du < d < 4-du Sumber : (Ghozali, 2013:111)

3.6 Pengujian Hipotesis

3.6.1 Uji Parsial (Uji t)

Menurut Ghozali (2013:98), uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam

menerangkan variasi variabel dependen. Langkah-langkah pengujian dengan

menggunakan Uji t adalah sebagai berikut:

Tingkat signifikansi 0,05 atau 5% artinya kemungkinan besar hasil

penarikan kesimpulan memiliki probabilitas 95% atau toleransi

kesalahan 5%. 2. Menghitung Uji t 𝑡ℎ𝑖𝑡𝑢𝑛𝑔= 𝑏 𝑠𝑏 Keterangan: b : Koefisien kolerasi Sb: Jumlah sampel

3. Kriteria penerimaan dan penolakan hipotesis

a. Tolak H0 dan terima Ha jika thitung > ttabel /-thitung<-ttabel

(berpengaruh)

b. Tidak berhasil menolak H0dan tolak Ha jika nilai thitung< ttabel

/-thitung>-ttabel

(tidak berpengaruh)

Nilai 𝑡𝑡𝑎𝑏𝑒𝑙 didapat dari : df = n-k-1 Keterangan:

n = jumlah observasi

k = variabel independen

Berdasarkan signifikansi dasar pengambilan keputusannya adalah:

a. Jika probabilitas (signifikansi) > 0,05, maka Ho tidak berhasil

ditolak (tidak berpengaruh)

b. Jika probabilitas (signifikansi) < 0,05 maka Ho ditolak

3.6.2 Uji Simultan (Uji F)

Menurut Ghozali (2013:98), uji statistik f digunakan untuk menguji

hubungan regresi secara simultan yang bertujuan untuk mengetahui apakah seluruh

variabel independen bersama-sama mempunyai pengaruh yang signifikan terhadap

variabel dependen. Langkah-langkah pengujian dengan menggunakan uji F adalah

sebagai berikut:

1. Menentukan tingkat signifikansi sebesar 𝛼 = 5%

Tingkat siginifikansi 0,05 atau 5% artinya kemugkinan besar hasil

penarikan kesimpulan memiliki probabilitas 95% atau toleransi

kesalahan 5%. 2. Menghitung Uji F Fhitung= 𝑅 2/k (1 − 𝑅2)/(𝑛 − 𝑘 − 1) Keterangan:

R2 = Koefisien determinasi gabungan

k = Jumlah variabel independen

n = Jumlah sampel

Adapun hipotesis dalam penelitian dirumuskan sebagai berikut:

a. Jika nilai F-hitung > F-tabel, maka variabel X secara simultan

memiliki pengaruh yang signifikan terhadap Y.

b. Jika nilai F-hitung < F-tabel, maka variabel X secara simultan

tidak memiliki pengaruh yang signifikan terhadap Y.

a. Jika nilai probabilitas lebih kecil dari atau sama dengan nilai Sig.(Prob ≤ 0,05) atau F-hitung > F-tabel maka H0 diterima dan artinya berpengaruh signifikan.

b. Jika nilai probabilitas lebih kecil atau sama dengan nilai Sig.

(Prob ≥ 0,05) atau F-hitung < F-tabel maka H0 ditolak yang artinya tidak berpengaruh signifikan.

3.6.3 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya bertujuan untuk mengukur seberapa

jauh kemampuan model dalan menerangkan variasi variabel dependen. Nilai

koefisien determinasi adalah antara nol dan satu. Nilai (R2) yang kecil berarti

kemampuan variabel-variabel independen dalam mejelaskan variasi variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Secara umum koefisien determinasi untuk

data silang (crossection) relatif rendah karena adanya variasi yang besar antara

masing-masing pengamatan, sedangkan untuk data runtun waktu (time series)

biasanya mempunyai nilai koefisien determinasi yang tinggi (Ghozali, 2013:97).

Menurut Riduwan dan Sunarto (2012), koefisien determinasi dapat dirumuskan

sebagai berikut:

KD = R2 ×100% Keterangan:

KD = Koefisien determinasi

3.6.4 Penetapan Tingkat Signifikan

Tingkat signifikan yang ditetapkan dalam penelitian ini adalah sebesar 5%

atau 0,05 karena dinilai cukup untuk menguji suatu hubungan antar

variabel-variabel yang diuji untuk menunjukkan bahwa korelasi antara kedua variabel-variabel cukup

nyata. Tingkat signifikansi 0,05 artinya adalah kemungkinan besar dari hasil

penarikan kesimpulan mempunyai probabilitas 95% atau toleransi kesalahan 5%.

3.6.5 Penarikan Kesimpulan

Penarikan kesimpulan dilakukan berdasarkan hasil penelitian melalui

pengujian yang berdasarkan kriteria yang telah ditetapkan, juga dari teori-teori yang

mendukung objek dari masalah yang diteliti, kemudian dilakukan analisis dan

penarikan kesimpulan mengenai pengaruh Profitabilitas, Leverage, dan Ukuran