Current Price 02 Februari 2017 IDR 2,110 Target Price IDR 2,440 Upside (Downside) 15.36 %

BUY

Stock Information

Ticker Code ADHI

GICS Sector Securities Market Cap (IDR billion) 7,691 52-Week High (IDR) 2,910 52-Week Low (IDR) 1,830 Shares Issued (billion) 3,56 Major Shareholders (%)

Negara Republik Indonesia 51,00% Public 49.00% Total 100.00% Price Performance Source: Bloomberg Riska Afriani [email protected] PT OSO Securities Cyber 2 Tower,

Jl. H.R. Rasuna Said Blok X-5 No. 13 Setiabudi

Saat ini pemerintah masih gencar dalam pembangunan infrastruktur dengan membuat jalan tol. Anggaran infrastruktur dalam APBN tahun 2017 meningkat signifikan dibandingkan tahun 2016 melalui peningkatan efisiensi belanja dan peningkatan earmark Dana Transfer Umum. Persentase anggaran infrastruktur terhadap APBN 2017 sebesar 18.6% lebih tinggi dibandingkan tahun 2016 sebesar 15.2%.

Potensi Pendapatan ADHI pada Tahun 2017 Meningkat Sebesar 30%

Pendapatan ADHI pada 9M16 meningkat 5.12% YoY menjadi Rp 5.69 Triliun dari periode yang sama tahun sebelumnya Rp 5.41 Triliun Sementara itu, laba bersih ADHI 9M16 turun 16.1% YoY menjadi Rp 115.19 miliar dari Rp 137.36 miliar pada 9M15. Kami perkirakan pendapatan ADHI tahun ini dapat meningkat sebesar 30% menjadi Rp 14.64 Triliun dari estimasi kami ditahun 2016 sebesar Rp 11.08 Triliun dengan laba bersih meningkat sebesar 54% menjadi Rp 523.79 miliar.

Tahun Ini ADHI Akan Mendapatkan Berkah Kontrak LRT

Sepanjang tahun 2016 kontrak baru ADHI hanya tercapai Rp 16.5 triliun atau dibawah target yang sudah direvisi Rp 17.9 triliun dari sebelumnya Rp 25 triliun. Pertumbuhan kontrak baru tersebut meningkat 17.8% dibandingkan dengan Rp 13.9 triliun pada 2015. Tahun ini ADHI menargetkan kontrak baru senilai Rp 44 triliun atau meningkat 167% dibandingkan tahun 2016. Kontrak baru tersebut berasal dari kontrak baru di luar proyek LRT senilai Rp 21 triliun dan proyek LRT 23 triliun.

Kinerja Keuangan

Kami perkirakan pertumbuhan ADHI tahun ini meningkat sebesart 30%, dikarenakan adanya tambahan dari kontribusi proyek LRT sebesar Rp 21 Triliun dan dana hasil IPO anak usaha sebesar 3.5 triliun. Kami merekomendasikan Buy untuk ADHI dengan nilai wajar sebesar 2,440 yang mengimplikasikan forward PE 2017 sebesar 14.38x. Kami menggunakan perhitungan dengan metode Discounted cashflow (DCF), dengan asumsi terminal growth sebesar 3%, WACC 10% (bloomberg) dan margin safety sebesar 7%.

YoY Dec 2014A 2015A 2016F 2017F 2018F

Revenue (Mn) 8,653,578.31 9,389,570.10 11,079,692.72 14,403,600.53 17,284,320.64 EBIT (Mn) 724,883.91 850,729.60 793,374.58 871,394.51 1,044,951.07 EBITDA (Mn) 749,038.48 878,009.63 820,832.87 899,028.12 1,072,756.78 Net Profit (Mn) 304,391.76 878,753.95 339,861.85 522,452.21 652,619.63 EPS (Rp) 85.48 246.79 95.45 146.72 183.28 PER (X) 34.54 8.67 22.11 14.38 11.51 BVS (Rp) 460.79 1,449.71 1,535.99 1,668.41 1,833.74 PBV (X) 6.41 1.48 1.37 1.26 1.15 ROE (%) 18.49 10.79 19.20 20.55 21.64 Source : Company & OSO Estimates

Target pemerintah untuk pertumbuhan ekonomi tahun ini sebesar 5.1% lebih rendah dibandingkan proyeksi IMF yang berada dilevel 5.3%. Pemerintah lebih konservatif dan tidak memasang angka tinggi saat menyusun APBN. Namun pemerintah masih optimis pertumbuhan ekonomi tahun ini akan lebih baik dibandingkan tahun kemarin. Perbaikan pertumbuhan ekonomi diharapkan mampu mendorong belanja infrastruktur pemerintah dalam rangka menguatkan sektor produktif sebagai penggerak pertumbuhan perekonomian. Selain itu, empat belas paket kebijakan yang telah diluncurkan pemerintah diharapkan dapat mendorong investasi yang mampu mempercepat pertumbuhan ekonomi dan menjga stabilitas ekonomi makro.

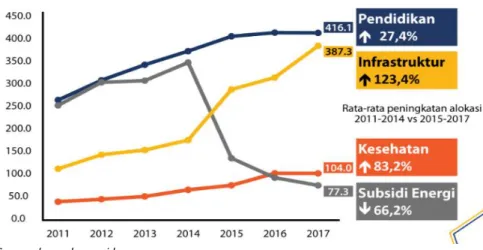

Realokasi belanja pada subsidi energi secara signifikan kepada belanja yang bersifat prioritas dan mandatory, yaitu infrastruktur, pendidikan, dan kesehatan.

Dalam APBNP 2017 pemerintah menganggarkan belanja infrastruktur sebesar Rp 387.3 triliun atau mengalami kenaikan Rp 70.2 triliun dari alokasi pada APBNP 2016 sebesar Rp 317.1 triliun. Anggaran infrastruktur ini diklasifikasikan dalam tiga kelompok, yaitu infrastruktur ekonomi, infrastruktur sosial dan dukungan infrastruktur.

Infrastruktur ekonomi secara umum dimaksudkan untuk pembangunan sarana dan prasarana yang diperlukan untuk kelancaran mobilitas arus barang dan jasa, serta kelancaran proses produksi. Infrastruktur ekonomi mendapatkan pagu tertinggi, yaitu sebesar Rp 336.9 triliun yang dialokasikan melalui belanja kementerian/lembaga sebesar Rp 161 triliun antara lain melalui Kementerian Pekerjaan umum dan Perumahan Rakyat, Kementerian Perhubungan, kementerian ESDM dan Kementerian Pertanian.

Saat ini pemerintah masih gencar dalam pembangunan infrastruktur dengan membuat jalan tol. Anggaran infrastruktur dalam APBN tahun 2017 meningkat signifikan dibandingkan tahun 2016 melalui peningkatan efisiensi belanja dan peningkatan earmark Dana Transfer Umum. Persentase anggaran infrastruktur terhadap APBN 2017 sebesar 18.6% lebih tinggi dibandingkan tahun 2016 sebesar 15.2%.

Grafik II : Persentase Anggaran Infrastruktur Terhadap Belanja Negara

2012 2013 2014 2015 APBNP 2016 APBNP 2017 9.8 10.2 8.7 14.2 15.2 18.6 Source : kemenkeu.go.id Gambar I : Sasaran Source : kemenkeu.go.id

Pendapatan ADHI pada 9M16 meningkat 5.12% YoY menjadi Rp 5.69 Triliun dari periode yang sama tahun sebelumnya Rp 5.41 Triliun Sementara itu, laba bersih ADHI 9M16 turun 16.1% YoY menjadi Rp 115.19 miliar dari Rp 137.36 miliar pada 9M15. Turunnya laba bersih tersebut dikarenakan tingginya biaya bunga dan kerugian pada segmen EPC. Biaya bunga utang bank pada 9M16 naik sebesar Rp 58 miliar menjadi Rp 119.66 miliar. Selain itu, tertundanya kontrak LRT pada tahun 2016 juga mempengaruhi pendapatan ADHI.

Kami perkirakan pendapatan ADHI tahun ini dapat meningkat sebesar 30% menjadi Rp 14.64 Triliun dari estimasi kami ditahun 2016 sebesar Rp 11.08 Triliun dengan laba bersih meningkat sebesar 54% menjadi Rp 523.79 miliar.

Pencapaian Kontrak Kerja ADHI

Pencapaian kontrak baru ADHI pada 2016 berada dibawah target perseroan, tercatat hanya sebesar Rp 16.5 triliun. Sementara target kontrak ADHI yang telah direvisi sebesar Rp 17.9 triliun. Target kontrak baru ADHI sebelum direvisi sebesar Rp25 triliun. Namun jika dibandingkan tahun 2015, realisasi kontrak baru Adhi Karya meningkat 17,8% . Kontrak baru pada Desember 2016 berasal dari proyek enam ruas tol dalam kota paket I di Jakarta (infrastruktur jalan) senilai Rp785,2 miliar. Proyek lainnya adalah pembangunan rumah susun sewa tingkat tinggi Pasar Minggu di Jakarta (proyek gedung) senilai Rp481,5 miliar dan pembangunan fasilitas pendukung Pos Lintas Batas Negara (PLBN) Entikong di Kalimantan Barat (infrastruktur jalan) senilai Rp210,6 miliar.

Kontribusi per lini bisnis pada perolehan kontrak baru hingga Desember 2016 masih didominasi oleh lini bisnis konstruksi dan EPC sebesar 94,3% dan sisanya merupakan lini bisnis lainnya. Sementara itu, berdasarkan segmentasi sumber dana, realisasi kontrak baru terdiri dari APBN atau APBD tercatat 36,7%, BUMN sebesar 35,7%, sedangkan swasta atau lainnya sebanyak 27,6%.

Berdasarkan tipe pekerjaan, perolehan kontrak baru terdiri dari proyek gedung sebanyak 45,8%, proyek jalan dan jembatan 24,9%, sedangkan proyek dermaga 3,9% serta infrastruktur lainnya sebesar 25,5%.

PT Adhi Persada Gedung (APG) merupakan anak usaha dari ADHI yang bergerak di bidang konstruksi bangunan tinggi. Sekitar 99% sahamnya dimiliki oleh ADHI. APG akan melangsungkan penawaran umum perdana (initial public offering/IPO) saham pada semester II tahun ini. ADHI meningkatkan target perolehan dana menjadi Rp 3 triliun dari rencana sebelumnya Rp1,5-2 triliun. ADHI melakukan peningkatan penggalangan dana untuk menggarap proyek kekreta cepat (LRT) serta bisnis lain APG. Jumlah saham yang akan dilepas sekitar 35% dari modal usaha APG. Kontribusi APG terhadap ADHI sekitar 40%.

PT Adhi Pesada Properti Akan IPO Pada Semester II Tahun 2018

PT Adhi Persada Properti telah mencangkan IPO anak usaha PT Adhi Persada Properti sejak tahun 2015. Namun, rencana go public tersebut ditunda hinngga semester II 2018 setelah sebelumnya sempat merencanakan pada tahun ini. Rencana pelepasan saham APP kepada publik sekitar 30% dengan dana yang akan diperoleh sekitar Rp 2.5 triliun. Tujuan aksi korporasi tersebut untuk memperkuat struktur permodalan perseroan. Selain itu, APP juga ingin memaksimalkan good corporate governance.

Kami merekomendasikan BELI untuk saham ADHI. Berdasarkan

perhitungan dengan menggunakan metode Discounted Cashflow

Model (DCF), dengan asumsiterminal growth sebesar 3% serta WACC

sebesar 10% (bloomberg), maka diperoleh harga wajar atau fair

value dari saham ADHI sebesar Rp 2,440. Saat ini saham ADHI

diperdagangkan pada PER’17 14.38x dan PBV’17 1.26x.

WACC 10.0% Bloomberg

Terminal Growth 3%

Free Cash Flow to the Firm (FCFF) - Two Stages

(Rp bn) 2016F 2017F 2018F

EBIT 793,375 871,395 1,044,951 Tax (279,170) (174,599) (217,988) After Tax Cash Flow 514,205 696,795 826,963 Depreciation & amortization 24,069 8,608 9,038 Minority interest (1,346) (1,346) (1,346) Change in working capital (513,799) 750,440 (1,701,150) Net capital expenditure (187,127) (71,732) (75,319) Free cash flows for the firm (163,998) 1,382,766 (941,814) Year 1 2 3 Discount factor 0.91 0.83 0.75 PV of free cash flows (149,089) 1,142,782 (707,598) Value of the firm in high growth 882,141.2 Stage 1

Value of FCF in terminal growth 8,770,405.6 Stage 2 Value of firm 9,652,546.8 Net cash/(debt) (334,608.5) Value of equity 9,317,938.3 # of shares (Mn) 3,560.0 Value of equity/share (Rp) 2,617.40 Margin of Safety 7% Target price (Rp) 2,434.18 Current price (Rp) 2,110 Upside (Downside) potential 15.36% Market Cap 7,656

PT Adhi Karya (Persero) Tbk., (atau selanjutnya disebut ADHI)

berawal dari ArchitectenIngenicure-en Annemersbedrijf Associatie

Selleen de Bruyn, Reyerse en de Vries N.V. (Assosiate N.V.), sebuah

perusahaan milik Belanda yang dinasionalisasi, dan pada 11 Maret

1960 ditetapkan sebagai PN Adhi Karya. Dalam tonggak sejarah

ADHI, proses nasionalisasi ini menjadi momentum pemacu

pembangunan infrastruktur di Indonesia. Kemudian berdasarkan

pengesahan Menteri Kehakiman Republik Indonesia, sejak 1 Juni

1974 status PN Adhi Karya berubah menjadi Perseroan Terbatas. Di

tahun 2004, ADHI menjadi perusahaan konstruksi pertama yang

sahamnya tercatat di Bursa Efek Indonesia. Sejak itu, sebagai

perseroan

terbuka,

ADHI

terdorong

untuk

senantiasa

memaksimalkan kinerjanya untuk kepentingan setiap pemangku

kepentingan, termasuk bagi kemajuan industri konstruksi Indonesia

yang semakin pesat.

Bidang Usaha ADHI

Saat ini, ADHI memiliki empat bidang usaha sebagai hasil dari upaya

transformasi bisnis. Keempat lini usaha tersebut meliputi:

Source : Company

Konstruksi

Aktivitas usaha ADHI yang mencakup:

• Kontraktor Sipil mengerjakan infrastruktur sipil milik Pemerintah

BUMN maupun swasta.

• Kontraktor Gedung mengerjakan bangunan gedung yang dimiliki

Pemerintah maupun swasta.

No Nama Proyek Tahun Lokasi Jenis pekerjaan

1 Aprin Taxiway Cargo BSH Tahap I 2016 Tangerang Bandara

2Underpass Mampang 2016 Jakarta Jalan

3Bendungan Leuwikeris 2016 Ciamis SDA

4Paket 2 Tol Solo - Kertosono Jembatan Tuntang 2016 Solo Jembatan

5Pembangunan Dermaga Petikemas dan Reklamasi Pelabuhan Bitung 2016 Bitung Pelabuhan

6Samana Bali 2016 Bali gedung

7Pembangunan Jembatan Musi IV 2016 Palembang, Sumatera

Selatan Jalan&Jembatan

8Tol Bakauheni - Terbangi Besar 2016 Bandar Lampung Jalan&Jembatan

9Pekerjaan Pembangunan Container Yard seluas 2,14 Ha 2016 Tarakan pelabuhan

10Arzuria Apartemen 2016 Jakarta gedung

11EPC Work of Coal & Dry Cargo Handling Facility 2016 Lubuk Gaung Dumai Pelabuhan

12Transmart Solo 2016 Solo Gedung

13Transmart Tasimalaya 2016 Tasikmalaya Gedung

14Soho dan Apartement Padina Residence 2016 Jakarta Gedung

15RS EMC Jombang 2016 Bintaro Gedung

16Transmart Srondol 2016 Semarang Gedung

17Transmart Maguwo 2016 Yogyakarta Gedung

18Apartemen Cinere Terrace Suites 2016 Jakarta Gedung

19Pembangunan Rumah Susun bertingkat (Wisma Atlet) Kemayoran 2016 Jakarta Gedung 20

Pekerjaan Struktur dan Arsitek Pembangunan Fasilitas Produksi Gedung

Pharma I dan Gedung Utility PT Kimia Farma 2016 Bandung Gedung

21Renovasi Gelora Bung Karno 2016 Jakarta Rencang dan Bangun

Source : Company

EPC - (Engineering Procurement Construction)

Kegiatan usaha yang meliputi perekayasaan, pengadaan, dan

konstruksi yang lebih fokus pada bidang oil & gas dan power.

Tabel II : Proyek EPC

No Nama Proyek Lokasi Jenis pekerjaan 1 Jaringan Pipa Gas Kota Tarakan Tarakan EPC

2 PLTU Lampung 2x100 MW Lampung Pembangkit Listrik 3PLTU Sintang 3x7 MW Kalimantan Barat Pembangkit Listrik

4PPGJ Gundhi Jawa Tengah Minyak & Gas

5PLTU Kaltim 2x110 MW Kalimantan Timur Pembangkit Listrik

6RFCC Cilacap Jawa Tengah Minyak & Gas

Kegiatan usaha yang fokus dalam mengembangkan kawasan dan

gedung bertingkat (high rise building) untuk komersial, perkantoran

maupun hunian (apartment), kawasan hunian yang berkualitas,

landed house, rumah kantor (rukan), rumah toko (ruko) dan pusat

perbelanjaan (mall), baik itu dalam pengembangan lahan maupun

dalam

pengembangan

desain

pemukiman.

Termasuk

Mengembangkan kawasan hotel dibeberapa kota besar di lahan

milik ADHI untuk mengoptimalkan aset perusahaan dan di beberapa

kawasan milik anak perusahaan.

Tabel III : Proyek properti ADHI

No Nama Proyek Lokasi Jenis Pengembangan Masa Pengembangan Luas Lahan (m2) Jumlah Unit Progress Fisik s/d Juli

Progress Penjualan s/d Agustus

1GRAND DHIKA CITY BEKASI Bekasi, Jawa Barat Properti Multiguna 2012-2020 37112 m2 3369 Unit 99.75% 69.50%

2GRAND TAMAN MELATI MARGONDA Depok, Jawa Barat Apartemen & Komersial 2012-2014 1740m2 513 Unit 99.76% 100%

3TAMAN MELATI JATINANGOR Sumedang, Jawa Barat Apartemen & Komersial 2013-2015 4645m2 758 Unit 93.86% 75%

4OFFICE MENARA 18 (JUAL SPACE) DKI Jakarta Kantor 2013-2015 7200 m2 - 98.50% 100%

5Mandau City Mall Pekanbaru Komersial 2012-2042 2.5ha 25188 M2 100% 54%

6Taman Dhika Sidoarjo Kota Sidoarjo, Jawa Timur Perumahan 2012-2017 28.9ha 1265 UNIT 0% 0%

7Cimone City Mall Cimone, Tangerang Komersial 2012-2042 2.3ha 23234 M2 100% 0%

8Grand Dhika Comercial Estate Semarang Semarang Ruko & Pergudangan 2014-2014 1.62ha 61 Unit 60%

-9Taman Dhika Ciracas Ciracas Perumahan 2014-2015 0.84ha 35 Unit 0% 0%

10Taman Dhika Cinere Cinere Peruamahan 2014-2015 0.39ha 24 Unit 0% 0%

Source : Company

Manufaktur Precast

Precast Manufactures Aktivitas usaha ADHI yang mencakup produksi

Manufaktur beton :

• Precast untuk kebutuhan bidang

• Precast Jalan & Jembatan

• Precast Gedung

• Precast Pondasi & Penahan Tanah

• Precast Dermaga & Laut • Precast Kebutuhan Khusus

Tabel IV : Proyek Investasi

No Nama Proyek Jenis Tahun Lokasi Saham

1 Tol Benoa Jalan tol 2016 Bali 1%

DIREKSI

Anak Perusahaan

PT Adhi Karya (Persero) Tbk. atau ADHI merupakan salah BUMN

konstruksi terbesar di Indonesia. Dalam menjalankan usahanya,

ADHI mengelompokkan bisnisnya melalui 3 (tiga) anak perusahaan

yaitu PT. Adhi Persada Gedung (APG), PT Properti Properti (APP), PT.

Adhi Persada Beton (APB)

PT Adhi Persada Gedung

PT Adhi Persada Gedung (APG) merupakan anak usaha ADHI yang

bergerak di bidang konstruksi, khususnya konstruksi bagunan tinggi

(high rise building). Per 31 Desember 2015, porsi kepemilikan saham

ADHI sebagai pemegang saham pengendali adalah sebesar 99%.

PT Adhi Persada Beton

PT Adhi Persada Beton (APB) merupakan anak usaha ADHI yang

bergerak di bidang industri, ekspor impor dan perdagangan beton

pracetak serta kegiatan usaha terkait. Per 31 Desember 2015, porsi

kepemilikan saham ADHI sebagai pemegang saham pengendali

PT Adhi Persada Properti (APP) merupakan anak usaha ADHI yang

bergerak di bidang developer/pengembang properti untuk

bangunan-bangunan tingkat tinggi seperti apartemen, hotel,

condotel dan office tower termasuk pengelolaan properti. Per 31

Desember 2015, porsi kepemilikan saham ADHI sebagai pemegang

saham pengendali adalah sebesar 99,7%.

Kepemilikan.

Gambar II : Kepemilikan ADHI

81% 10%

8% 1%

Jasa Konstruksi EPC Properti/Real Estate Investasi Infrastruktur

83% 11%

4% 2%

Jasa Konstruksi EPC Properti/Real Estate Investasi Infrastruktur

Source : Company Source : Company

Grafik V : Proyeksi Pendapatan ADHI

Grafik VI: Proyeksi Laba Bersih ADHI

0 2000000 4000000 6000000 8000000 10000000 12000000 14000000 16000000 18000000 2014A 2015A 2016F 2017F 2018F

0 100000 200000 300000 400000 500000 600000 700000 800000 900000 2014A 2015A 2016F 2017F 2018F

Source : Company and OSO Estimates Source : Company and OSO Estimates

Grafik VII: Realisasi Kontrak Baru Nov-16 Grafik VIII: Proyeksi Total Aset ADHI

36%

28% 36%

SOE Private Government Projects

0 5000000 10000000 15000000 20000000 25000000 2014A 2015A 2016F 2017F 2018F

FINANCIAL PERFORMANCE & PROJECTION

PT. Adhi Karya, Tbk

Income Statement IDR bn 2014 2015 2016F 2017F 2018F Sales 8,653,578 9,389,570 11,079,693 14,403,601 17,284,321 COGS (7,655,377) (8,414,926) (10,049,281) (13,064,066) (15,676,879) Gross Profit 998,202 974,644 1,030,411 1,339,535 1,607,442 Operating Expense (273,318) (123,915) (237,037) (468,140) (562,491) EBIT 724,884 850,730 793,375 871,395 1,044,951 EBITDA 749,038 878,010 820,833 899,028 1,072,757 Interest Income - - - - -Interest Expense (136,530) (136,718) (205,077) (205,077) (205,077) Forex Gain (Loss) 11,203 32,080 32,080 32,080 32,080 Other Inc (Exp) - - - --Profit Before Tax 599,557 746,091 620,377 698,397 871,954 Tax Expense (267,896) (281,066) (279,170) (174,599) (217,988) Minority Interest (2,585) (1,346) (1,346) (1,346) (1,346) Loss Before Acquisition - - - -

-Net Income 331,661 465,026 341,207 523,798 653,965 Balance Sheet IDR bn 2014 2015 2016F 2017F 2018F Cash 811,412 4,317,348 2,268,292 1,661,084 (1,046,491) Receivables 1,953,900 2,231,748 2,570,489 3,341,635 4,009,962 Inventory 132,014 162,651 200,986 261,281 313,538 Other Current Asset 6,268,569 7,979,406 9,183,305 11,938,297 14,325,956 Total Current Aseet 9,165,894 14,691,152 14,223,071 17,202,297 17,602,964 Fixed Asset - Net 496,096 1,099,427 1,262,485 1,325,609 1,391,889 Other non-Current Asset 796,891 970,484 993,371 1,024,987 1,058,219 Total non-Current Aseet 1,292,987 2,069,911 2,255,856 2,350,596 2,450,108

Total Asset 10,458,882 16,761,064 16,478,927 19,552,893 20,053,073

Account Payable 4,923,213 6,489,310 6,547,107 8,511,239 7,861,955 Short term Loan 1,115,499 332,391 332,391 432,108 518,530 Other Current Liab. 1,001,907 2,592,762 1,995,836 2,524,594 2,988,134 Total Current Liab. 7,040,619 9,414,462 8,875,334 11,467,941 11,368,618 Long Term Loan 1,611,529 2,003,321 2,028,615 2,028,587 2,028,601 Other non Current Liab. 165,953 181,149 105,625 115,480 126,286 Total Non Current Liab 1,777,482 2,184,470 2,134,240 2,144,067 2,154,887 Minority Interest 6,959 8,305 8,305 8,305 8,305 Equity 1,640,781 5,162,132 5,469,353 5,940,885 6,529,567

2014 2015 2016F 2017F 2018F ROE (%) 18.6% 17.0% 6.2% 8.8% 10.0% ROA (%) 2.9% 5.2% 2.1% 2.7% 3.3% Margins Gross Profit (%) 11.5% 10.4% 9.3% 9.3% 9.3% EBIT (%) 8.4% 9.1% 7.2% 6.0% 6.0% EBITDA (%) 8.7% 9.4% 7.4% 6.2% 6.2% Net Profit (%) 3.5% 9.4% 3.1% 3.6% 3.8% Financial Structure Current Ratio 1.3 1.6 1.6 1.5 1.5 Quick Ratio 1.3 1.5 1.6 1.5 1.5 Net Gearing 98% 39% 37% 34% 31% Solvency 5.3 6.2 3.9 4.2 5.1

CashFlow 2015 2016F 2017F 2018F Net Income 465,026 341,207 523,798 653,965 Dep. & Amort. 31,034 24,069 8,608 9,038 Change In Working Cap. 1,119,714 (513,799) 750,440 (1,701,150) Others (1,210,586) (823,195) (1,843,984) (1,592,837)

Total CFO 405,187 (971,718) (561,138) (2,630,984)

- - -

-Investment Cash Flow - - - -Capex (634,365) (187,127) (71,732) (75,319) Chg. In Goodwill - - - -Chg. In Other Asset (173,593) (22,887) (31,616) (33,232) Minority Interest 1,346 - - -Loss Before Acquisition - - -

-Total CFI (806,612) (210,014) (103,348) (108,551) Free Cash Flow (401,425) (1,181,732) (664,486) (2,739,535)

Financing Cash Flow - - - -Change in Capital 2,713,893 - - -Dividend Paid (64,815) (33,986) (52,245) (65,262) Other Equity Components 415,043 - - -Adjustments (9,142) - (21) (21) Net Change In Debt 837,185 (757,814) 99,689 86,436 Chg in Other Liabilities 15,196 (75,524) 9,856 10,806

Total CFF 3,907,361 (867,324) 57,278 31,959 Net Cash Flow 3,505,936 (2,049,056) (607,208) (2,707,576) Cash Beginning 811,412 4,317,348 2,268,292 1,661,084 Cash Ending 4,317,348 2,268,292 1,661,084 (1,046,491)

RESEARCH DEPARTMENT

Supriyadi Head of Research +62 21 2991 5300

Rifqiyati Research Analyst +62 21 2991 5300

Riska Afriani Research Analyst +62 21 2991 5300

Cyber 2 Tower, 22nd Floor

Jl. HR. Rasuna Said Blok X-5 No. 13, Setiabudi

Jakarta Selatan 12950

DISCLAIMER

This report has been prepared by PT OSO Securities on behalf of itself and its affiliated companies and is provided for information purposes only. Under no circumstance.is it to be used or considered as an offer to sell, or a solicitation of any offer to buy. This report has been produced independently and the forecasts, opinions and expectations contained herein are entirely those of PT. OSO Securities.

We expressly disclaim any responsibility or liability (express or implied) of PT. OSO Securities, its affiliated companies and their respective employees and agents whatsoever and howsoever arising (including, without limitation for any claims, proceedings, action , suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a results of acting in reliance upon the whole or any part of the contents of this report and neither PT. OSO Securities, its affiliated companies or their respective employees or agents accepts liability for any errors, omissions or mis-statements, negligent or otherwise, in the report and any liability in respect of the report or any inaccuracy therein or omission there from which might otherwise arise is hereby expresses disclaimed. The information contained in this report is not be taken as any recommendation made by PT. OSO Securities or any other person to enter into any agreement with regard to any investment mentioned in this document. This report is prepared for general circulation. It does not have regards to the specific