20

ANALISIS PENDAPATAN MARGIN MURABAHAH PADA BANK MUAMALAT INDONESIA

Fidyah SE,MM

ABSTRAK

Perkembangan yang dialami perbankan syariah sangatlah baik. berdasarkan data statistik BI, bahwa pembiayaan murabahah memiliki nilai tertinggi yaitu sebesar 54,2%. Dari fakta dapat disimpulkan bahwa pembiayaan murabahah mendominasi dalam perbankan syriah karena pembiayaan yang ideal yaitu mudharabah dan musyarakah masih sulit dan masih terdapat aspek kehati-hatian untuk menerapkan ke masyarakat. Pendapatan margin murabahah selalu mengalami peningkatan, hal ini tidak sejalan dengan teori bahwa prinsip utama bank syariah adalah prinsip bagi hasil. Besarnya pendapatan margin murabahah dipengaruhi oleh beberapa faktor yaitu biaya overhead, volume pembiayaan , dan profit target.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh biaya overhead, profit target, dan volume pembiayaan baik secara parsial atau simultan terhadap pendapatan margin murabahah pada PT.Bank Muamalat Indonesia. Metode penelitian menggunakan analisis regresi berganda dengan metode stepwise, penelitian ini dilakukan untuk periode triwulan tahun 2003-2010.

Hasil penelitian menunjukan bahwa biaya overhead signifikan terhadap pendapatan margin murabahah dengan nilai koefisien regresi negatif, profit target signifikan terhadap pendapatan margin murabahah, dan volume pembiayaan murabahah tidak signifikan terhadap pendapatan margin murabahah sehingga tereliminasi secara otomatis. Dan hasil pengujian secara parsial (uji t) menunjukan bahwa salah satu variabel independen yaitu volume pembiayaan murabahah tidak signifikan terhadap pendapatan margin murabahah, sedangkan hasil pengujian secara simultan (uji f) menunjukan bahwa semua variabel signifkan terhadap pendapatan margin murabahah, adapun nilai koefisien determinasi sebesar 0,698% berarti variabel independen dalam menjelaskan variabel dependen adalah sebesar 69,8% dan sisanya 30,2% dijelaskan oleh faktor lain yang tidak diteliti.

Kata Kunci : pendapatan margin murabahah, biaya overhead, profit target, dan volume pembiayaan murabahah.

Pendahuluan

Kemajuan dan perkembangan syariah sampai saat ini sangatlah baik, mungkin karena para masyarakat membutuhkan bantuan yang tidak memberatkan

19

mereka dan untuk menghindari sistem bunga. Menurut masyarakat, bank konvensional memberikan bunga tetap padahal pendapatan masyarakat belum tentu tinggi.

Perkembangan bank syariah sampai januari 2011 mampu mendirikan 11 BUS, 23 UUS, 156 BPRS, dan 1625 jaringan kantor. Dimana salah satu BUS yang pertama kali berdiri di Indonesia adalah Bank Muamalat Indonesia yang berdiri tahun 1991 dan mulai beroperasi tahun 1992 dan didukung oleh ICMI, MUI, dan pengusaha syariah lainya.

Menurut data statistik januari 2011, pembiayaan syariah didominasi oleh pembiayaan murabahah (jual beli) yang mencapai 54,2%, yang dapat mengalahkan pembiayaan yang paling ideal yaitu mudharabah dan musyarakah. Pembiayaan murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati (Antonio, 2008). Alasan mengapa pembiayaan murabahah paling dominan karena merupakan pembiayaan jangka pendek dan mudah untuk di lakukan. Ketika pembiayaan murabahah mendominasi perbankan syariah maka pendapatan margin murabahah akan lebih tinggi. Pendapatan margin murabahah menurut Wiroso (2005) adalah pendapatan margin yang ditangguhkan yang telah dapat diakui oleh jatuh tempo atau telah dilunasi piutang murabahah. Keadaan pendapatan margin murabahah dari tahun ke tahun mengalami kenaikan. Sehingga menurut Wiroso (2005) bahwa yang mempengaruhi pendapatan margin murabahah adalah Biaya overhead, bagi hasil, premi resiko, profit target, dan volume pembiayaan. Hal ini tidak sejalan dengan teori yang dikemukakan oleh Saeed (2008) bahwa prinsip bank syariah adalah bagi hasil yaitu mudharabah dan musyarakah. Dari faktor-faktor tersebut sudah pernah diteliti oleh Adi Nugroho (2005) dan Piji Astuti (2009).

Rumusan Masalah

Dari latar belakang masalah yang telah di uraikan diatas maka masalah yang akan dianalisis dalam penelitian ini adalah :

20 Kajian Teoritis

Beberapa penelitian telah meneliti tentang faktor-faktor yang mempengaruhi pendapatan margin murabahah. Menurut Adi Nugroho (2005) dalam penelitianya yang berjudul Analisis Faktor-faktor yang mempengaruhi margin pembiayaan murabahah dengan studi kasus pada PT Bank Muamalat Indonesia, yaitu biaya overhead dan biaya porsi bagi hasil DPK yang diberikan oleh Bank Muamalat Indonesia kepada para deposanya berpengaruh signifikan terhadap penetapan margin pembiayaan murabahah yang ditetapkan oleh Bank muamalat. Sedangkan tingkat profit target yang diinginkan oleh bank tidak menunjukan pengaruh yang signifikan terhadap penentuan margin murabahah. Sedangkan menurut Anita Rahcmawati (2007) dalam penelitianya yang berjudul pengaruh biaya overhead, bagi hasil dana pihak ketiga (DPK), dan volume pembiayaan murabahah terhadap pendapatan margin murabahah studi kasus pada Bank Mandiri Syariah (BSM). Dengan hasil semua variabel signifikan terhadap pendapatan margin murabahah.

Murabahah, yang berasal dari kata ribhu (keuntungan), adalah transaksi MXDO EHOL GL PDQD EDQN PHQ\HEXW MXPODK NHXQWXQJDQ\D´ Karim (2004). Transaksi murabahah merupakan transaksi yang lazim dilakukan oleh Rasulullah SAW dan para sahabat. Secara sederhana, murabahah berarti suatu penjualan barang dengan harga sesuai barang tersebut dengan ditambah keuntungan yang disepakati oleh penjual dan pembelinya.

Menurut Muhammad Usmani bahwa Pembiayaan murabahah merupakan pembiayaan peralihan (resitory by step) dimana pembiayaan yang paling ideal adalah mudharabah dan musyarakah, pada dasarnya masyarakat ingin menghindari dari sistem bunga, karena menurut mereka bahwa sistem bunga adalah sistem yang mendekatkan diri dengan riba yang merupakan sistem yang dilarang. Sehingga usmani berpendapat bahwa pembiayaan murabahah adalah pembiayaan untuk menghindari adanya riba dan diganti dengan mark-up.

Harga jual Murabahah

Karnaen Perwataatmadja (dalam Nugroho, 2005) Bahwa, praktek dagang Rasulullah dapat diterapkan di bank pada pembiayaan Murabahah dengan

21

beberapa pendekatan. Biaya yang telah dikeluarkan (cost recovery) bisa didekati dengan membagi proyeksi jumlah biaya operasional bank dengan target volume pembiayaan Murabahah. Margin murabahah pada konteks ini adalah cost recovery ditambah dengan keuntungan yang diinginkan oleh pihak bank. Jadi dapat disimpulkan bahwa harga jual dari skin murabahah dengan rumus:

Harga jual Bank = harga beli bank + cost recovery + keuntungan yang diinginkan.

Cost Recovery = Proyeksi Biaya Operasi : Target Volume Pembiayaan Dari formula tersebut bisa dijelaskan bahwa:

1. Harga jual merupakan fungsi dari harga beli di tambah dengan biaya perolehan di bagi dengan jumlah barang dan ditambah dengan keuntungan yang wajar yang dapat diterima pasar.

2. Harga beli barang akan relatif lebih murah apabila didapatkan langsung dari produsen atau sole agen.

3. Hasil bagi dari biaya perolehan dan jumlah barang akan relatif rendah apabila biaya perolehan dilakukan dengan efisien dan dalam jumlah banyak.

4. Keuntungan akan relatif rendah apabila hasil bagi dari butir 3 tinggi, dan relatif tinggi apabila hasil bagi dari butir 3 rendah.

Margin Murabahah

Margin Murabahah menurut Perwataatmadja (dalam Nugroho, 2005) ³Margin Murabahah merupakan selisih dari harga jual dikurangi dengan harga EHOL´ /HELK ODQMXW EHOLDX PHQJDWDNDQ EDKZD SUDNWLN GDJDQJ 5DVXOXOODK ELVD diterapkan di bank syariah pada pembiayaan Murabahah. Bahwa perhitungan margin murabahah dengan mencontohkan perdagangan yang dilakukan Rasulullah yaitu Cost Recovery ditambah dengan keuntungan yang diinginkan bank. Cost Recovery merupakan biaya-biaya yang dikeluarkan yang dapat didekati dengan membagi jumlah proyeksi biaya operasional bank dengan target volume pembiayaan Murabahah bank.

22 Unsur-unsur Margin Murabahah

No Komponen Data yang digunakan 1 Ekspektasi

bagi hasil

- Rata-rata bagi hasil yang lalu, yang diberikan oleh bank syariah kepada pemilik dana ditambah dengan kenaikan yang akan diharapkan.

- Lebih akurat apabila dana ini merupakan gabungan dari rata-rata apabila data ini merupakan gabungan dari rata-rata-rata-rata bagi hsil dari beberapa bank.

2 Overhead cost

- Merupakan rata-rata beban overhead riil yang lalu, meliputi antara lain beban promosi, beban adminstrasi, beban personalia, dsb.

- Beban ini termasuk bagi hasil yang dibayarkan kepada nasabah (bagi hasil yang dibayarkan bukan beban bank syriah).

3 Keuntungan - Merupakan keuntungan normal yang layak yang diharapkan oleh bank syariah.

- Keuntungan ini buka spread seperti yang dilakukan bank konvensional.

4 Premi resiko - Jik risk cost ini untuk menutup kegagalan nasabah yang tidak membayar (PPAP), maka nasabah yang lancar harus dikembalikan (bukan sebagai pendapatan bank syariah) Sumber: Wiroso (2005)

Dari penjelasan unsur-unsur margin murabahah di atas dapat dilihat bahwa komponen yang bisa mempengaruhi naik turunya margin murabahah salah satunya dapat dilihat dari ekspektasi bagi hasil atau dikenal dengan biaya dana, overhead cost atau biaya operasional, keuntungan atau dikenal dengan pendapatan yang diharapkan (expected yield), premi resiko atau dikenal dengan penyisihan penghapusan aktiva produktif (PPAP).

$PDG &KXPVRQL PHQJHPXNDNDQ ³ELD\D RYHUKHDG DGDODK ELD\D \DQJ dikeluarkan bank dalam kegiatan operasionalnya, yang terdiri dari biaya tenaga kerja, administrasi, penyisihan penghapusan aktiva produktif, dll.

23

Wiroso (2005) mengenai pendapatan margin murabahah adalah :

³$WDV SHQHULPDDQ DQJVXUDQ Purabahah dilakukan secara tunai, maka terdapat aliran kas masuk atas pendapatan margin murabahah sehingga pendapatan margin murabahah tersebut merupakan unsur pendapatan dalam perhitungan GLVWULEXVL KDVLO XVDKD \DQJ DNDQ GLEDJLNDQ NHSDGD QDVDEDK´ Selain biaya overhead faktor lain yang mempengaruhi pendapatan margin murabahah adalah profit target dan volume pembiayaan.

Volume pembiayaan pada hakikatnya adalah nominal pembiayaan murabahah yang saldonya selalu berhubungan dari satu bulan ke bulan berikutnya. (Chumsoni; 2006).

Metode Penelitian

Data yang digunakan pada penelitian ini adalah data triwulan dari PT Bank Muamalat Indonesia dari tahun 2003 sampai dengan 2010. Adapun data yang dibutuhkan dalam penelitian ini adalah data biaya overhead, volume pembiayaan, profit target, dan pendapatan margin murabahah.

Hasil Dan Pembahasan

Deskripsi variabel

Dapat diketahui bahwa besarnya biaya overhead dalam pembiayaan murabahah pada PT Bank Muamalat Indonesia untuk periode dari tahun 2003 sampai 2010 dalam triwulan mempunyai rata-rata Rp 4.559.414. Pengeluaran minimum biaya overhead porsi murabahah selama 32 bulan sebesar Rp 1.077.826 ditunjukan pada tahun 2008 kwartal III. Maksimum pengeluaran untuk menghasilkan pendapatan sebesar Rp 9.590.000 ditunjukan pada tahun 2004 kwartal II, sehingga range yang dimiliki sebesar 8.512.174. Hal tersebut menunjukkan bahwa besarnya biaya overhead untuk porsi pembiayaan murabahah mengalami fluktuasi yang tinggi. Hal ini terjadi karena naik turunya transaksi pembiayaan murabahah. Artinya semakin tinggi volume transaksi akan semakin tinggi biaya overheadnya. Kenaikan biaya overhead terjadi dua tahun

24

terakhir (2009 dan 2010). Kenaikan biaya overhead tahun 2009 dan 2010 triwulan ke-4 disebabkan oleh kenaikan biaya adminstrasi umum dan biaya personalia.

Besarnya volume pembiayaan murabahah pada PT Bank Muamalat Indonesia untuk periode triwulan tahun 2003 sampai 2010 dalam setiap triwulan memiliki rata-rata Rp 4.397.064, volume pembiayaan murabahah minimum sebesar Rp 1.312.110 ditunjukan pada tahun 2003 kwartal IV dan volume pembiayaan murabahah maksimum sebesar Rp 8.125.946 yang ditunjukan pada tahun 2010 kwartal IV, sehingga range yang dimiliki sebesar Rp 6.813.836. hal itu menunjukan bahwa volume pembiayaan mengalami fluktuasi yang cukup tinggi. Penurunan ini terjadi pada volume pembiayaan murabahah, namun perlu diketahui bahwa volume pembiayaan megalami penurunan yaitu tahun 2003 triwulan ke-IV. Penurunan ini disebabkan oleh sedikitnya minat nasabah atau masyarakat dalam pembiayaan murabahah. Kemudian sejak kwartal 1 tahun 2004, volume pembiayaan mengalami peningkatan secara signifikan dari tahun 2004 sampai dengan tahun 2010. Kondisi ini menunjukan bahwa minat masyarakat terhadap pembiayaan murabahah meningkat.

Besarnya profit target dalam pembiayaan murabahah pada PT Bank Muamalat Indonesia untuk periode dari tahun 2003 sampai 2010 dalam triwulan mempunyai rata-rata Rp 1.750.381. Minimum profit target pada porsi murabahah selama 32 bulan sebesar Rp 624.317 ditunjukan pada tahun 2005 kwartal II. Maksimum profit target untuk keuntungan pihak bank sebesar Rp 3.493.834 ditunjukan pada tahun 2010 kwartal IV, sehingga range yang dimiliki sebesar Rp 2.869.517. Pada data tersebut menunjukan bahwa profit target di BMI mengalami kenaikan dalam pembiayaan murabahah dan mengalami fluktuasi yang tinggi. Adanya tendensi bahwa profit cenderung meningkat karena selama dua tahun terakhir kecenderunganya profit target lebih tinggi. Hal ini menunjukan bahwa pembiayaan murabahah akan memberikan sumbangan keuntungan yang semakin tinggi.

Besarnya pendapatan margin murabahah pada PT.Bank Muamalat Indonesia untuk periode triwulan tahun 2003 sampai 2010 dalam setiap triwulan memiliki rata-rata sebesar Rp 3.386.705, pendapatan margin murabahah

25

minimum sebesar Rp 1.025.860 yang ditunjukkan pada tahun 2003 kwartal II dan pendapatan margin murabahah maksimum sebesar Rp 6.893100 yang tunjukkan pada tahun 2010 kwartal IV, sehingga memiliki range sebesar 5.867.240, hal ini pendapatan margin murabahah mengalami fluktuasi yang tinggi dan cenderung meningkat.

Analisis Data

Dalam penelitian ini dapat dijelaskan bahwa model penelitian telah memenuhi uji asumsi klasik dimana dalam model tidak terjadi multikolenearitas, autokolenearitas, heterokedastisitas, dan model berdistribusi normal. Untuk menguji model penelitian secara hipotesis dapat dilakukan dengan menggunakan analisis Regresi Berganda, uji t, uji f, dan koefisien determinasi.

Analisis Regresi Berganda

Dari hasil pengujian dengan asumsi klasik, maka dapat dilihat bahwa kedua variabel bebas layak untuk dilakukan pengujian secara lebih lanjut dengan metode analisis regresi berganda.

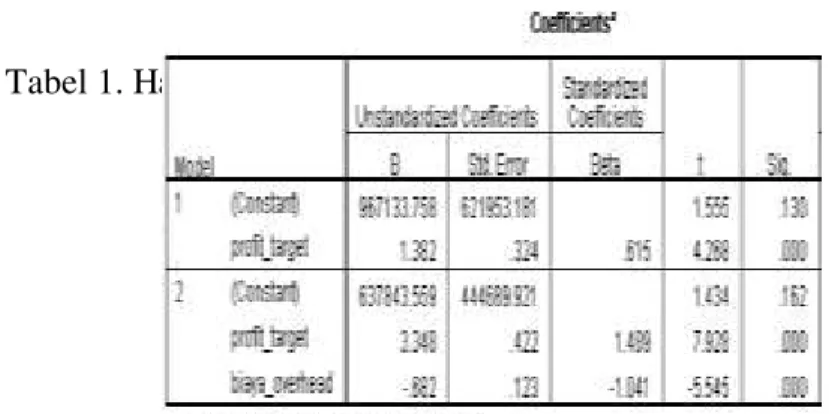

Dengan demikian persamaanya adalah sebagai berikut: Y = 637843,559- 0,682 x1 + 3,348x2

Dimana :

Y = Pendapatan Margin Murabahah X1 = Biaya Overhead

X2 = Profit Target

26

Berdasarkan tabel 1 dapat dilihat bahwa variabel profit target dan biaya overhead signifikan terhadap pendapatan margin murabahah.

Variabel profit target mempunyai pengaruh positif signifikan terhadap variabel pendapatan margin murabahah sebesar 3.348 menunjukan bahwa jika terjadi peningkatan profit target sebesar 1 juta rupiah (sementara variabel bebas yang lain dalam keadaan konstan) maka tingkat pendapatan murabahah akan meningkat sebesar Rp 3.348.000. variabel biaya overhead mempunyai pengaruh negatif signifikan terhadap pendapatan margin murabahah sebesar 0,682 menunjukan bahwa jika ada penambahan biaya overhead sebesar 1 juta rupiah (sementara variabel bebas yang lain konstan) maka tingkat pendapatan margin murabahah akan turun sebesar Rp 682.000.

Tabel 2. R-square,uji F, Durbin Witson R-Square Std.Error of

The Estimate

F Sig.F Durbin-watson

0.698 1025297.77 33.514 0.000 1.910 Sumber : Laporan Keuangan BMI 2003-2010, data diolah

Dari tabel 2 dapat dilihat nilai R-Square pada penelitian ini sebesar 0.698. hal ini berarti variabel independen pada penelitian ini dapat menerangkan variabel dependenya sebesar 69.8% sedangkan sisanya 30.2% dapat diterangkan oleh variabel lain yang tidak masuk alam model penelitian ini. Berdasarkan pada tabel 2 dapat pula dilihat bahwa secara bersama-sama variabel independen pada penelitian ini mempengaruhi variabel dependnya. Nilai Durbin Watson =1.910 pada tabel 2 memperlihatkan bahwa pada penelitian ini tidak terdapat autokolerasi.

27

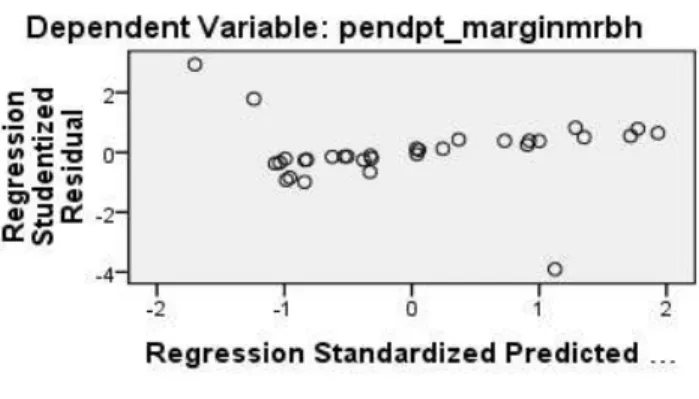

Gambar 2. Scatterplot

Sumber : data diolah, 2016

Gambar 2 menunjukan bahwa terdapat pola tidak teratur dari sebaran data yang digunakan. Hal ini berarti tidak terjadi heterokedastisitas Karena titik-titiknya menyebar.

Pembahasan

Dari keseluruhan model yang dibuat secara sementara terlihat bahwa kedua variabel memiliki peranan untuk mempengaruhi pendapatan margin murabahah. Sehingga dalam penelitian ini, variabel volume pembiayaan tidak memberikan kontribusi terhadap pendapatan margin murabahah. Karena menurut teori, ketika volume pembiayaan murabahah meningkat maka pendapatan margin akan meningkat. Tetapi dapat diketahui bahwa volume pembiayaan dipengaruhi oleh biaya overhead sehingga selisih marginya selalu tetap. Dengan tingkat margin yang tetap sehingga naik turunya volume pembiayaan tidak terlalu berpengaruh terhadap pendapatan margin murabahah. Disini dapat dijelaskan bahwa dalam peningkatan ataupun penurunan volume pembiayaan murabahah tidak sejalan dengan kenaikan atau penurunan pada pendapatan margin murabahah, bahwa penurunan volume pembiayaan yang terjadi pada tahun 2008 diikuti dengan penurunan biaya overhead pada tahun yang sama sehingga tidak berpengaruh terhadap pendapatan margin murabahah.

28

Variabel Biaya Overhead, diperoleh bahwa biaya overhead berpengaruh secara signifikan terhadap pendapatan margin murabahah Bank Muamalat Indonesia dengan nilai koefisien regresinya yang bertanda negatif. Biaya overhead berpengaruh negatif signifikan maka artinya jika biaya overhead naik maka pendapatan margin murabahah akan turun. Dengan hal ini dimungkinkan adanya faktor seperti biaya tenaga kerja dan biaya-biaya lain yang kurang efisien. Ketika biaya overhead naik maka akan menaikan harga jual sehingga volume pembiayaan menurun dan pendapatan margin murabahah akan menurun. Sehingga agar biaya ±biaya tetap terjaga arus pengeluaranya maka ada beberapa biaya yang perlu dilakukan efisiensi tanpa mengurangi efektifitas pendapatan. biaya-biaya yang termasuk dalam BMI adalah biaya tenaga kerja, biaya administrasi dan umum, biaya penyusutan, biaya pencadangan penghapusan aktiva produktif. Pada laporan rugi laba dapat diketahui biaya yang paling banyak dikeluarkan oleh pihak BMI adalah biaya tenaga kerja, administrasi dan umum, dan biaya±biaya lainya yang tidak tampak pada laporan keuangan. Sehingga dari keadaan tersebut biaya adminstrasi, tenaga kerja, dan biaya lain-lain perlu dilakukan efisiensi agar biaya tidak naik. Karena jika biaya overhead turun maka pendapatan margin akan naik dan perkembangan pendapatan BMI akan semakin baik.

Variabel profit target, penelitian ini berpengaruh signifikan terhadap pendapatan margin murabahah. Nilai koefisien regresinya yang dihasilkan bernilai positif, hal ini menunjukan semakin besar target keuntungan yang diinginkan semakin besar pula pendapatan margin murabahah yang diinginkan. Artinya banyak sedikitnya profit target yang diinginkan pihak bank akan selalu berpengaruh pada pendapatan. Dalam hal ini BMI mendasarkan pada besarnya profit target dalam menetapkan pendapatan margin murabahah karena target keuntungan yang dinginkan merupakan suatu bentuk perencanaan untuk mencapai kinerja keuangan. Secara syariah pengambilan keuntungan ini diperbolehkan sepanjang adil dan disepakati oleh kedua belah pihak yang melakukan transaksi.

29 SIMPULAN DAN SARAN

Simpulan

1. Volume pembiayaan murabahah ada pengaruh tetapi tidak signifikan, artinya pengaruhnya sangat kecil terhadap pendapatan margin murabahah.

2. Profit target berpengaruh positif secara signifikan terhadap pendapatan margin murabahah, artinya semakin besar target keuntungan yang diharapkan oleh BMI ternyata semakin besar pula pendapatan margin murabahah.

3. Biaya overhead berpengaruh negatif signifikan terhadap pendapatan margin murabahah, hal ini menunjukan semakin besar biaya overhead akan menurunkan pendapatan margin murabahah.

Saran

1. Biaya overhead merupakan variabel yang berpengaruh negatif terhadap pendapatan margin murabahah, agar biaya-biaya operasional BMI tetap terjaga maka upaya yang harus dilakukan adalah mengefisiensi agar biaya tidak terlalu banyak dikeluarkan.

2. Variabel profit target memiliki pengaruh terhadap pendapatan margin murabahah, sehingga profit target pada BMI tetap baik. Maka pihak BMI dapat mempertahankan, Meningkatkan, dan mengembangkan perencanaan kinerja yang lebih baik dalam penetapan profit target.

DAFTAR PUSTAKA

$QWRQLR 0 6\DIL¶L Bank Syariah Dari Teori Ke Produk, gema insani, jakarta

Asmita, Budi, 2004, Analisis Faktor yang Mempengaruhi Pembiayaan Murabahah, Studi Kasus Pada BPRS PNM Mentari, Jakarta, Unisversitas Indonesia.

Ahmad, Chumsoni, 2006, faktor-faktor yang mempengaruhi Margin Murabahah (studi kasus pDGD EDQN ´;´, tesis, Jakarta: Fakultas Ekonomi dan Syariah Universitas Indonesia.

30

Astuti, puji, 2009, pengaruh pembiayaan murabahah terhadap pendapatan margin murabahah pada PT. Bank Muamalat Indonesia. Tbk, skripsi, bandung: JBPTUIKOMPP, Universitas Komputer Indonesia

Bank Indonesia, 2010, statistik Perbankan Syariah,[online], tersedia www.bi.go.id.(diakses pada tanggal 3 maret 2011)

Bank Muamalat Indonesia, Laporan Keuangan Tahunan, [Online], tersedia

www.muamalatbank.com/indek.php/home/investor/annual report (diakses pada tanggal 22 april 2011)

Ghozali, Imam, 2006, Aplikasi Analisis Multivariate dengan proses SPSS, Badan penerbit Universitas Diponegoro, Semarang.

Heykal, Mohamad, XXX, Analisa faktor-faktor yang mempengaruhi penetapan margin murabahah untuk produk pembiayaan pemilikan rumah, studi kasus PT Bank Syariah Mandiri. Jurnal ekonomi keuangan dan bisnis islami

Karim, Adiwarman, 2004, Bank Islam analisis fiqih dan keuangan, PT Raja Grafindo Persada, Jakarta

Lapoli dan Kuswandi, 2000, akutansi perbankan, institusi bankir Indonesia, Jakarta

Lewis dan Alqaund, 2005, Perbankan Syariah, PT Serambi Ilmu Semesta, Jakarta Lewis dan Alqaund, 2001, perbankan syariah, praktik, dan prospek (terjemahan),

PT serambi ilmu semesta, Jakarta

0XKDPPDG 6\DIL¶L $QWRQLR bank syariah dari teori ke produk, gema insani, Jakarta

Muhammad, 2005, Manajemen Bank syariah, Yogyakarta: UPP AMPYKPN Nugroho, Adi, 2005, Analisis factor-faktor yang Mempengaruhi Margin

Pembiayaan Murabahah, Studi Kasus Pada PT Bank Muamalat Indonesia, Tbk, Jakarta, Universitas Indonesia

Perwataatmadja, Karnaen A, 2002, Upaya Memurnikan Pelayanan Bank Syariah, Khusus Pembiayaan Murabahah dan Mudharabah di Indonesia, Kertas Kerja Pada Rapat Komite Ahli Pengembangan Perbankan Syariah Bank Indonesia, PP EKABA Trisakti, Jakarta

Rahcmawati, Ria, 2010, Pengaruh Biaya Oberhead, Bagi Hasil Dana Pihak Ketiga Dan Volume Pembiayaan Murabahah Terhadap Pendapatan

31

Margin Murabahah, Studi Kasus Pada PT Bank Syariah Mandiri, universitas pendidikan Indonesia

Saeed, Abdullah, 2008, bank islam dan bunga, studi ktitis larangan riba dan interpretasi kontemporer (terjemahan), pustaka pelajar, Yogyakarta

Sri, Wahyuni, 2008, Analisis faktor-faktor yang mempengaruhi margin murabahah pada,pada Bank Muamalat Indonesia, Universitas Indonesia

Widodo,2010, Metodologi Penelitian Manajemen,Unissula Pres, kaligawe Semarang

Widyastuti, Hendrie, 2010, pengaruh volume pembiayaan, dana pihak ketiga, dan biaya intermediasi terhadap margin laba pada bank umum syariah di Indonesia, sinergi, vol.12 No 1, hal 115-124