16

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Teori Stakeholder

Konsep tanggung jawab sosial perusahaan telah mulai dikenal sejak awal 1970-an, yang secara umum dikenal dengan stakeholder theory artinya sebagai kumpulan kebijakan dan praktik yang berhubungan dengan stakeholder, nilai-nilai, pemenuhan ketentuan hukum, penghargaan masyarakat dan lingkungan, serta komitmen dunia usaha untuk berkontribusi dalam pembangunan secara berkelanjutan. Stakeholder theory dimulai dengan asumsi bahwa nilai (value) secara eksplisit dan tak dipungkiri merupakan bagian dari kegiatan usaha. (Freeman: 1983).

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus memberikan manfaat bagi stakeholder-nya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut (Ghozali dan Chariri: 2007).

Tanggung jawab sosial perusahaan seharusnya melampaui tindakan memaksimalkan laba untuk kepentingan pemegang saham (stakeholder), namun lebih luas lagi bahwa kesejahteraan yang dapat diciptakan oleh perusahaan sebetulnya tidak terbatas kepada kepentingan pemegang saham,

17

tetapi juga untuk kepentingan stakeholder, yaitu semua pihak yang mempunyai keterkaitan atau klaim terhadap perusahaan. Mereka adalah pemasok, pelanggan, pemerintah, masyarakat lokal, investor, karyawan, kelompok politik, dan asosiasi perdagangan. Seperti halnya pemegang saham yang mempunyai hak terhadap tindakan-tindakan yang dilakukan oleh manajemen perusahaan, stakeholder juga mempunyai hak terhadap perusahaan.

Stakeholder pada dasarnya dapat mengendalikan atau memiliki kemampuan untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan perusahaan. Oleh karena itu power stakeholder ditentukan oleh besar kecilnya power yang dimiliki stakeholder atas sumber tersebut (Ghozali dan Chariri: 2007). Power tersebut dapat berupa kemampuan untuk membatasi pemakaian sumber ekonomi yang terbatas (modal dan tenaga kerja), akses terhadap media yang berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan untuk mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan (Ghozali dan Chariri: 2007). Oleh karena itu, ketika stakeholder mengendalikan sumber ekonomi yang penting bagi perusahaan, maka perusahaan akan bereaksi dengan cara-cara yang memuaskan keinginan stakeholder (Ullman dalam Ghozali dan Chariri: 2007).

Berdasarkan argument di atas, teori stakeholder umumnya berkaitan dengan cara-cara yang digunakan perusahaan untuk memanage

stakeholder-18

nya (Gray dalam Ghozali dan Chariri, 2007). Cara-cara yang dilakukan perusahaan untuk memanage stakeholder-nya tergantung pada strategi yang diadopsi perusahaan. Organisasi dapat mengadopsi strategi aktif atau pasif. Menurut Ullman dalam Ghozali dan Chariri (2007) mengatakan bahwa strategi aktif adalah apabila perusahaan berusaha mempengaruhi hubungan organisasinya dengan stakeholder yang dipandang berpengaruh/penting. Berbeda halnya dengan perusahaan yang mengadopsi strategi pasif cenderung tidak terus menerus memonitor aktivitas stakeholder dan secara sengaja tidak mencari strategi optimal untuk menarik perhatian stakeholder. Akibat dari kurangnya perhatian terhadap stakeholder adalah rendahnya tingkat pengungkapan informasi sosial dan rendahnya kinerja sosial perusahaan.

2.1.2 Manajemen Perpajakan

Salah satu tujuan perusahaan adalah memaksimalkan kesejahteraan pemegang saham atau investor, dengan cara memaksimalkan nilai perusahaan salah satunya dengan memperoleh laba secara maksimum. Perolehan laba secara maksimum merupakan hasil peningkatan pendapatan perusahaan atau hasil efisiensi sejumlah biaya-biaya yang muncul. Pajak yang harus disetor perusahaan merupakan salah satu komponen biaya yang harus dibayar oleh perusahaan.

19

Laba yang meningkat berimplikasi terhadap peningkatan pajak yang harus dibayar oleh perusahaan, oleh karena itu diperlukan manajemen pajak perusahaan yang mampu mengelola perpajakan perusahaan secara komprehensif agar mampu meminimalisir biaya pajak yang harus ditanggung perusahaan dalam batas yang tidak melanggar aturan.

Manajemen perpajakan adalah usaha menyeluruh yang dilakukan tax manager dalam suatu perusahaan atau organisasi agar hal- hal yang berhubungan dengan perpajakan dari perusahaan atau organisasi tersebut dapat dikelola dengan baik, efisien dan ekonomis sehingga memberi kontribusi yang maksimum bagi perusahaan (Pohan: 2016).

Sementara menurut Ladiman Djaiz dalam Santoso (2013), Manajemen perpajakan berarti melakukan perencanaan, pengorganisasian, pengarahan, pengkoordinasian, dan pengawasan mengenai perpajakan yang tujuannya adalah untuk peningkatan efisiensi. Sejalan dengan pengertian diatas, Imam Santoso dan Ning Rahayu (2013) mendefinisikan tax management sebagai suatu usaha menyeluruh yang dilakukan terus-menerus oleh wajib pajak agar semua hal yang berkaitan dengan urusan perpajakan dapat dikelola dengan baik, ekonomis, efektif, efisien, sehingga dapat memberikan kontribusi maksimum bagi kelangsungan usaha wajib pajak tanpa mengorbankan kepentingan penerimaan negara.

Berdasarkan pengertian-pengertian diatas penulis menyimpulkan bahwa manajemen perpajakan merupakan suatu strategi manajemen untuk,

20

merencanakan, mengendalikan dan mengorganisasikan aspek-aspek perpajakan dari sisi yang dapat menguntungkan nilai bisnis perusahaan dengan tetap melaksanakan kewajiban perpajakan secara peraturan dan perundang-undangan. Sehingga dengan adanya perencanaan pajak yang didukung suatu konsep manajeman pajak yang jelas, diharapkan dapat mengoptimalkan tingkat likuiditas perusahaan dengan memperhatikan pengelolaan perpajakan secara ekonomis, efektif dan efisien. Pengelolaan pajak yang ekonomis berarti bahwa pelaksanaan hak dan pemenuhan kewajiban perpajakan (tugas administrasi perpajakan) diperoleh dengan harga yang relatif murah. Sementara efektifitas pengelolaan pajak direfleksikan dengan keberhasilan wajib pajak mempertahankan pembayaran pajak pada posisi minimum.

Kewajiban dalam melaksanakan pajak sehari-hari secara optimal, terdapat beberapa unsur penting yang perlu diketahui setiap wajib pajak. Menurut Pohan (2016), fungsi-fungsi manajemen perpajakan yang harus dilakukan wajib pajak dapat dikelompokkan menjadi:

1. Tax Planning

Tax Planning adalah usaha yang mencakup perencanaan perpajakan agar pajak yang dibayar oleh perusahaan benar-benar efisien. Tujuan utama Tax Planning adalah mencari berbagai celah yang dapat ditempuh dalam koridor peraturan perpajakan (loopholes), agar perusahaan dapat membayar pajak dalam jumlah minimal.

21

Tax planning ada 3 macam cara yang dapat dilakukan wajib pajak untuk menekan jumlah beban pajaknya, yakni: (i) tax avoidance (penghindaran pajak), (ii) tax evasion (penyelundupan pajak), (iii) tax saving (penghematan pajak). Tax avoidance adalah strategi dan teknik tax avoidance dilakukan secara legal dan aman bagi wajib pajak karena tidak bertentangan dengan ketentuan perpajakan. Metode dan teknik yang digunakan adalah memanfaatkan kelemahan (grey area) yang terdapat dalam undang-undang dan peraturan perpajakan itu sendiri.

Tax evasion adalah kebalikan dari tax avoidance, strategi dan teknik tax avoidance dilakukan secara ilegal dan tidak aman bagi wajib pajak, dan cara penyelundupan pajak ini bertentangan dengan ketentuan perpajakan, karena metode dan teknik yang digunakan tidak berada dalam koridor undang-undang dan peraturan perpajakan. Cara yang ditempuh berisiko tinggi dan berpotensi dikenakannya sanksi pelanggaran hukum atau tindak pidana fiskal atau kriminal. Oleh sebab itu, seorang tax planner yang baik tidak merekomendasikan tax evasion. Berbeda dengan tax saving yang tidak lain merupakan suatu tindakan penghematan pajak yang dilakukan oleh wajib pajak dilakukan secara legal dan aman bagi wajib pajak karena tanpa bertentangan dengan ketentuan perpajakan.

22 2. Tax Administration / Tax Complience

Tax administration mencakup usaha-usaha untuk memenuhi kewajiban administrasi perpajakan dengan cara menghitung pajak secara benar, sesuai ketentuan perpajakan, kepatuhan dalam membayar dan melaporkan tepat waktu sesuai deadline pembayaran dan pelaporan pajak yang telah ditetapkan.

3. Tax Audit

Tax audit mencakup strategi dalam menangani pemeriksaan pajak, menanggapi hasil pemeriksaan pajak maupun strategi dalam mengajukan surat keberatan atau surat banding.

Menurut Santoso (2013), beberapa faktor yang diidentifikasikan mempengaruhi perilaku wajib pajak dalam meminimumkan kewajiban pembayaran pajak baik secara legal maupun ilegal, adalah: (i) tingkat kerumitan suatu peraturan, dimana makin rumit suatu peraturan pajak maka terdapat kecenderungan untuk menghindarinya karena biaya untuk mematuhinya menjadi tinggi; (ii) biaya negosiasi, disengaja atau tidak terkadang wajib pajak melakukannya dalam pelaksanaan hak dan pemenuhan kewajiban perpajakannya; (iii) resiko deteksi, terkait dengan tingkat probabilitas apakah pelanggaran ketentuan perpajakan akan terdeteksi atau tidak, semakin rendah resiko terdeteksi, wajib pajak akan memiliki kecenderungan untuk melanggar; (iv) moral masyarakat.

23

2.1.3 Perencanaan Pajak (Tax Planning)

Meminimalisasi pajak dapat dilakukan dengan berbagai cara baik secara legal yaitu masih dalam bingkai undang-undang perpajakan maupun dengan cara melanggar undang-undang perpajakan. Meminimalisasi beban pajak dengan tidak melanggar undang-undang/peraturan perpajakan dikenal dengan perencanaan pajak (tax planning). Umumnya perencanaan pajak merujuk kepada proses pekerjaan usaha dan transaksi wajib pajak supaya hutang pajak berada dalam jumlah minimal tetapi tidak melanggar undang-undang dan peraturan perpajakan.

Menurut Zain (2008), perencanaan pajak merupakan tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya. Tujuannya adalah bagaimana pengendalian tersebut dapat mengefisienkan jumlah pajak yang akan dibayar kepada pemerintah.

Sementara menurut Santoso (2013) perencanaan pajak dilakukan melalui aransemen sedemikian rupa dari urusan bisnis dan personal untuk menghasilkan beban pajak yang terendah mungkin dan pengaturan fakta (khususnya di bidang bisnis dan keuangan) menurut cara yang paling menguntungkan pajaknya.

Berdasarkan pengertian diatas tersebut terlihat bahwa perencanaan pajak melalui tax avoidance merupakan satu-satunya cara legal yang dapat ditempuh oleh wajib pajak dalam rangka mengefisienkan pembayaran

24

pajaknya dan hal ini tentunya tergantung pada para manager pajak di perusahaan, sampai sejauhmana para pengambil keputusan pajak untuk meletakkan suatu transaksi ekonomi pada pilihan pajak yang paling ringan. Tujuan perencanaan pajak adalah merekayasa agar beban pajak serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan pembuatan undang-undang maka tax planning disini sama dengan tax avoidance karena secara hakikat ekonomis kedua-duanya berusaha untuk memaksimalkan penghasilan setelah pajak karena pajak merupakan unsur pengurang laba yang tersedia baik untuk dibagikan kepada pemegang saham maupun diinvestasikan kembali.

Perencanaan pajak merupakan langkah awal dalam manajemen pajak. Manajemen pajak itu sendiri merupakan sarana untuk memenuhi kewajiban perpajakan dengan benar, tetapi jumlah pajak yang dibayarkan dapat ditekan seminimal mungkin untuk memperoleh laba dan likuiditas yang diharapkan. Langkah selanjutnya adalah pelaksanaan kewajiban perpajakan (tax implementation) dan pengendalian pajak (tax control). Pada tahap perencanaan pajak ini, dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan. Tujuannya adalah agar dapat dipilih jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya, penekanan perencanaan pajak (tax planning) adalah untuk meminimalisasi kewajiban pajak.

25

Perencanaan pajak tidak berarti penyelundupan pajak. Pada dasarnya usaha penghematan pajak berdasarkan suatu stigma yaitu wajib pajak selalu berusaha menekan pajak sekecil mungkin dan menunda pembayaran selambat mungkin sebatas masih diperkenankan peraturan perpajakan. Perencanaan pajak adalah suatu langkah yang tepat untuk perusahaan, dalam melakukan penghematan pajak atau tax saving sepanjang tidak bertentangan dengan ketentuan dan peraturan perundang-undangan perpajakan yang berlaku.

2.1.4 Tax avoidance

Tax avoidance adalah hambatan-hambatan yang terjadi dalam pemungutan pajak sehingga mengakibatkan berkurangnya penerimaan kas negara. Tax avoidance selalu diartikan sebagai kegiatan yang legal (misalnya meminimalkan beban pajak tanpa melawan ketentuan perpajakan) dan penyelundupan pajak (tax evasion/tax fraud) diartikan sebagai kegiatan yang ilegal (misalnya meminimalkan beban pajak dengan memanipulasi pembukuan).

Penghindaran pajak yang dilakukan oleh wajib pajak, khususnya wajib pajak badan dalam bentuk tax avoidance, memang dimungkinkan atau dalam hal ini tidak bertentangan dengan undang-undang atau ketentuan hukum yang berlaku, karena dianggap praktek-praktek yang berhubungan dengan tax avoidance lebih kepada pemanfaatan lubang-lubang atau

celah-26

celah atau bisa juga kekosongan-kekosongan dalam undang-undang perpajakan. Pemerintah dalam hal ini direktorat jendral pajak tidak bisa berbuat apa-apa–melakukan penuntutan secara hukum, meskipun praktek tax avoidance ini akan mempengaruhi penerimaan negara dari sektor pajak.

Praktek tax avoidance ini sebenarnya suatu dilema bagi pemerintah, karena wajib pajak melakukan pengurangan jumlah pajak yang harus dibayar, tetapi dilakukan dengan tidak bertentangan dengan ketentuan-ketentuan yang berlaku.

Perencanaan pajak yang tidak melanggar undang-undang yang disebut juga tax avoidance, yang merupakan suatu pelaksanaan efisiensi bagi perusahaan dengan cara yang legal dikarenakan adanya ketidaksempurnaan dalam Undang-Undang Perpajakan (Kurniasih dan Sari: 2013).

Sementara menurut Mortenson dalam Zain (2008), tax avoidance adalah berkenaan dengan pengaturan suatu peristiwa sedemikian rupa untuk meminimkan atau menghilangkan beban pajak dengan memperhatikan ada atau tidaknya akibat-akibat pajak yang ditimbulkannya. Oleh karena itu, tax avoidance tidak merupakan pelanggaran atas perundang-undangan perpajakan atau secara etika tidak dianggap salah dalam rangka usaha wajib pajak mengurangi, menghindari, meminimkan atau meringankan beban pajak dengan cara-cara yang dimungkinkan oleh undang-undang pajak.

27

Sejalan dengan pendapat tersebut Darussalam (2010) mengartikan tax avoidance (penghindaran pajak) sebagai suatu skema transaksi yang ditujukan untuk meminimalkan beban pajak dengan memanfaatkan kelemahan-kelemahan (loophole) ketentuan perpajakan suatu negara.

Menurut Santoso (2013) menyebutkan bahwa tax avoidance dapat dilakukan dengan 3 (tiga) cara, yaitu: (i) menahan diri, yaitu wajib pajak tidak melakukan sesuatu yang bisa dikenai pajak, seperti tidak merokok agar terhindar dari cukai tembakau. (ii) pindah lokasi, adalah memindahkan lokasi usaha atau domisili yang tarif pajaknya tinggi ke lokasi yang tarif pajaknya rendah. (iii) tax avoidance secara yuridis. Perbuatan ini dilakukan dengan cara sedemikian rupa sehingga perbuatan-perbuatan yang dilakukan tidak terkena pajak. Biasanya dilakukan dengan memanfaatkan kekosongan atau ketidakjelasan undang-undang (loopholes).

Menurut Ginting (2016), tax avoidance merupakan bagian dari perencanaan pajak (tax planning) yang dilakukan secara legal dengan cara mengecilkan objek pajak yang menjadi dasar pengenaan pajak yangmasih sesuai dengan ketentuan perundang-undangan perpajakan yang berlaku. Strategi atau cara yang legal sesuai dengan aturan undang-undang (UU) yang berlaku, biasanya dilakukan dengan memanfaatkan hal - hal yang sifatnya ambigu dalam undang-undang sehingga dalam hal ini wajib pajak memanfaatkan celah yang ditimbulkan oleh adanya ambiguitas dalam

28

undang-undang perpajakan. Strategi penghematan pajak disebut juga sebagai suatu strategi pajak yang agresif.

Meskipun tax avoidance berpotensi merugikan penerimaan negara dari sektor perpajakan, tetapi tax avoidance adalah konsekuensi logis yang muncul dari setiap kebijakan perpajakan yang diterbitkan oleh direktorat jenderal pajak. Sehingga banyak perusahaan berusaha mencari celah dari kebijakan tersebut yang menguntungkan untuk melakukan penghematan pajak.

Berdasarkan pengertian–pengertian diatas penulis menyimpulkan bahwa tax avoidance adalah usaha-usaha yang masih termasuk didalam konteks dan tidak melanggar peraturan-peraturan pajak yang berlaku untuk memperkecil jumlah pajak yang terhutang dari tahun sekarang ketahun yang akan datang sehingga dapat membantu memperbaiki arus kas dan keuntungan wajib pajak. Tax avoidance menurut peraturan pajak tidak dilarang meskipun seringkali mendapat sorotan yang kurang baik karena dianggap memiliki konotasi negatif ataupun dianggap kurang nasionalis. Tax avoidance dilakukan dengan cara-cara atau strategi perencanaan pajak dan memanfaatkan celah atau kelemahan ketentuan perpajakan.

Tax avoidance yang sehat dilakukan melalui strategi perencanaan pajak yang tepat. Tujuan perencanaan pajak adalah merekayasa agar beban pajak (tax burden) serendah mungkin dengan memanfaatkan peraturan yang ada tanpa melanggarnya. Tax planning sama dengan tax avoidance karena

29

secara hakikat ekonomis kedua-duanya berusaha untuk memaksimalkan penghasilan setelah pajak (after tax return) karena pajak merupakan unsur pengurang laba yang tersedia untuk dibagikan kepada pemegang saham maupun diinvestasikan kembali.

2.1.5 Analisis Laporan Keuangan

Laporan keuangan (financial statement) merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisan data transaksi bisnis. Seorang akuntan diharapkan mampu untuk mengorganisir seluruh data akuntansi hingga menghasilkan laporan keuangan dan bahkan harus dapat menginterpretasikan serta menganalisis laporan keuangan yang dibuatnya. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan.

Fungsi laporan keuangan ini adalah sebagai alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan, yang menunjukkan kondisi kesehatan keuangan perusahaan dan kinerja perusahaan.

Tujuan keseluruhan dari laporan keuangan adalah untuk memberikan informasi yang berguna bagi investor dan kreditor dalam pengambilan keputusan investasi dan kredit. Jenis keputusan yang dibuat oleh pengambil keputusan sangatlah beragam, begitu juga dengan metode pengambilan

30

keputusan yang mereka gunakan dan kemampuan mereka untuk memproses informasi. Pengguna informasi akuntansi harus dapat memperoleh pemahaman mengenai kondisi keuangan dan hasil operasional perusahaan lewat laporan keuangan.

Tujuan khusus laporan keuangan adalah menyajikan posisi keuangan, hasil usaha dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Sedangkan tujuan umum laporan keuangan adalah :

1. Memberikan informasi yang terpercaya tentang sumber daya ekonomi dan memberikan perusahaan dengan tujuan:

a. Menilai kekuatan dan kelemahan perusahaan.

b. Menunjukkan posisi keuangan dan investasi perusahaan.

c. Menilai kemampuan perusahaan dalam melunasi kewajibannya dan d. Kemampuan sumber daya yang ada untuk pertumbuhan perusahaan. 2. Memberikan informasi yang terpercaya tentang sumber kekayaaan

bersih yang berasal dari kegiatan usaha dalam mencari laba dengan tujuan:

a. Memberikan gambaran tentang jumlah dividen yang diharapkan pemegang saham.

b. Menunjukkan kemampuan perusahaan dalam membayar kewajiban kepada kreditor, supplier, pegawai, pemerintah, dan kemampuannya dalam mengumpulkan dana untuk kepentingan ekspansi perusahaan.

31

c. Memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengendalian, dan

d. Menunjukkan tingkat kemampuan perusahaan dalam mendapatkan laba jangka panjang.

3. Memungkinkan untuk menaksir potensi perusahaan dalam menghasilkan laba.

4. Memberikan informasi yang diperlukan lainnya tentang perubahan aset dan kewajiban.

5. Mengungkapkan informasi relevan lainnya yang dibutuhkan oleh para pemakai laporan.

Salah satu tugas penting manajemen atau investor setelah akhir tahun adalah menganalisis laporan keuangan perusahaan. Analisis ini didasarkan pada laporan keuangan yang sudah disusun dan sebaiknya laporan keuangan itu adalah laporan yang diyakini kewajarannya. Kewajaran laporan keuangan diketahui dari hasil pemeriksaan akuntan publik terhadap laporan keuangan.

Laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat (Harahap: 2016).

32

Bernstein dalam Harahap (2016), mengatakan bahwa analisis laporan keuangan mencakup penerapan metode dan teknik analisis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan.

Disini analisis laporan keuangan berfungsi untuk mengkonversikan data yang berasal dari laporan sebagai bahan mentahnya menjadi informasi yang lebih berguna, lebih mendalam, dan lebih tajam dengan teknik tertentu. Analisis keuangan akan memaksimalkan informasi yang masih relatif sedikit menjadi informasi yang lebih luas dan akurat. Hasil analsis laporan keuangan akan dapat membongkar berbagai inkonsistensi dari suatu laporan.

2.1.6 Rasio Keuangan

Setelah mendapat laporan keuangan biasanya langkah yang ditempuh adalah menganalisis laporan keuangan melalui rasio-rasio keuangan. Rasio keuangan harus dibaca secara komparatif dan dinamis, artinya harus dihubungkan dengan informasi lainnya, misalnya antar tahun, antar perusahaan dengan industri, dan antara satu rasio dengan rasio lainnya dalam tahun yang sama.

33

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (Harahap: 2016).

Menurut Munawir (2004), analisis rasio adalah menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah lain dan dengan menggunakan alat analisa. Sehingga dapat memberi gambaran atau menjelaskan kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan.

Berdasarkan definisi diatas dapat disimpulkan bahwa analisis rasio keuangan merupakan cara analisa dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditujukkan dalam neraca maupun laba rugi. Pada dasarnya perhitungan rasio-rasio keungan adalah untuk menilai kinerja keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan.

Analisis laporan keuangan ini memiliki sifat-sifat sebagai berikut: (Harahap: 2016)

1. Fokus laporan adalah laporan laba rugi, neraca, arus kas, yang merupakan akumulasi transaksi dari kejadian historis, dan penyebab terjadinya dalam suatu perusahaan.

2. Prediksi, analisis harus mengkaji implikasi kejadian yang sudah berlalu terhadap dampak dan prospek perkembangan keuangan perusahaan di masa yang akan datang.

34

3. Dasar analisis adalah laporan keuangan yang memiliki sifat dan prinsip tersendiri sehingga hasil analisis sangat tergantung pada kualitas laporan ini.

Dengan melakukan analisis laporan keuangan, informasi mentah yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam. Hubungan satu pos dengan pos lain akan dapat menjadi indikator tentang posisi dan prestasi keuangan perusahaan.

2.1.7 Rasio Return On Asset (ROA)

Return on asset merupakan gambaran kinerja keuangan perusahaan dalam menghasilkan laba dari penggunaan sejumlah aset. Menurut Hery (2017), return on asset merupakan rasio yang menunjukan hasil (return) atas penggunaan aset perusahaan dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang dihasilkan dari dana yang tertanam dalam total aset.

Return on assets (ROA) merupakan salah satu pendekatan yang dapat mencerminkan profitabilitas suatu perusahaan. Pendekatan ROA menunjukkan bahwa besarnya laba yang diperoleh perusahaan dengan menggunakan total aset yang dimilikinya. ROA juga memperhitungkan kemampuan perusahaan dalam menghasilkan laba yang terlepas dari pendanaan. Semakin tinggi rasio ini, semakin baik performa perusahaan dengan menggunakan aset dalam memperoleh laba bersih.Tingkat

35

profitabilitas perusahaan berpengaruh negatif dengan tarif pajak efektif karena semakin efisien perusahaan, maka perusahaan akan membayar pajak yang lebih sedikit sehingga tarif pajak efektif perusahaan tersebut menjadi lebih rendah (Derazhid dan Zhang: 2003). Perusahaan dengan tingkat efisiensi yang tinggi dan memiliki pendapatan tinggi cenderung menghadapi beban pajak yang rendah.Rendahnya beban pajak dikarenakan perusahaan dengan pendapatan yang tinggi berhasil memanfaatkan keuntungan dari adanya insentif pajak dan pengurang pajak yang lain (Darmadi: 2013). Berikut adalah rumus yang digunakan untuk menghitung hasil pengembalian atas aset:

Keterkaitan rasio return on asset terhadap tax avoidance yaitu profitabilitas (ROA) merupakan gambaran kinerja keuangan perusahaan dalam menghasilkan laba dari pengelolaan aktiva yang dikenal dengan return on asset (ROA). ROA berguna untuk mengukur sejauhmana efektivitas perusahaan dalam memanfaatkan seluruh sumber daya yang dimilikinya.

Dendawijaya dalam Prakosa (2014), menyatakan bahwa ROA menggambarkan kemampuan manajemen untuk memperoleh keuntungan (laba). Semakin tinggi ROA, semakin tinggi keuntungan perusahaan sehingga semakin baik pengelolaan aktiva perusahaan. ROA merupakan

36

pengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Semakin tinggi nilai dari ROA, berarti semakin tinggi nilai dari laba bersih perusahaan dan semakin tinggi profitabilitasnya.

Perusahaan yang memiliki profitabilitas tinggi memiliki kesempatan untuk memposisikan diri dalam tax planning untuk mengurangi jumlah beban kewajiban perpajakan (Chen et al.2010). Penelitian Kurniasih dan Sari (2013) menyatakan bahwa ROA berpengaruh secara negatif signifikan terhadap tax avoidance. Semakin tingginya profitabilitas perusahaan maka akan dilakukan perencanaan pajak yang matang sehingga menghasilkan pajak yang optimal, sehingga kecenderungan melakukan tax avoidance akan menurun.

2.1.8 Rasio Leverage (DER)

Rasio leverage menunjukkan hubungan antara utang perusahaan terhadap modal. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal. Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar daripada utang (Harahap: 2016). Leverage adalah rasio yang mengukur kemampuan utang (utang jangka panjang maupun jangka pendek) untuk membiayai aktiva perusahaan. Semakin tinggi jumlah pendanaan dari utang pihak ketiga yang digunakan

37

perusahaan akan semakin tinggi pula biaya bunga yang timbul dari utang tersebut.

Leverage adalah rasio yang mengukur kemampuan utang baik jangka panjang maupun jangka pendek untuk membiayai aktiva perusahaan. Leverage diukur dengan total debt to equity ratio dengan rumus sebagai berikut:

Keterkaitan leverage dengan tax avoidance, leverage adalah rasio yang mengukur kemampuan utang baik jangka panjang maupun jangka pendek untuk membiayai aktiva perusahaan. Semakin tinggi jumlah pendanaan dari utang pihak ketiga yang digunakan perusahaan akan semakin tinggi pula biaya bunga yang timbul dari utang tersebut.

Biaya bunga yang semakin tinggi akan memberikan pengaruh berkurangnya beban pajak perusahaan. Bunga yang timbul ini, merupakan salah satu bentuk pemanfaatan deductible expense. Perusahaan akan membebankannya sehingga dapat meminimalkan pajak yang terutang dan menjadi celah perusahaan untuk melakukan tindakan tax avoidance (Annisa: 2017).

Hal tersebut sejalan dengan pendapat Indarti dan Winoto (2015), leverage memiliki pengaruh yang positif signifikan terhadap CETR. Hasil tersebut memiliki arti bahwa leverage berpengaruh terhadap tax avoidance

38

(CETR). Semakin besar utang maka laba kena pajak akan menjadi lebih kecil karena insentif pajak atas bunga utang yang semakin besar. Biaya bunga yang semakin tinggi akan memberikan pengaruh berkurangnya beban pajak perusahaan.

2.1.9 Corporate Governance

Menurut Jhonson dkk dalam Darmawati (2004), corporate governance (CG) didefinisikan sebagai efektivitas mekanisme yang bertujuan meminimumkan konflik keagenan, dengan penekanan khusus pada mekanisme legal yang mencegah dilakukannya pengambilalihan (ekspropriasi) atas pemegang saham minoritas.

Corporate governance adalah suatu sistem yang bertujuan untuk mengelola perusahaan secara baik dan benar sebagaimana mestinya dengan tidak bertentangan dengan hukum yang berlaku. Selain itu corporate governance bertujuan untuk memastikan bahwa pengelolaan perusahaan dilakukan dengan baik dan penuh kepatuhan terhadap berbagi peraturan dan ketentuan yang berlaku (Solihin dalam Indarti & Winoto: 2015). Keberadaan komisaris independen dalam suatu perusahaan merupakan bagian dari serangkaian pelaksanaan corporate governance.

Menurut Peraturan Otoritas Jasa Keuangan (OJK) Nomor 55/POJK.03/2016 tentang penerapan tata kelola bagi bank umum. Pengertian tata kelola atau yang disebut corporate governance yaitu suatu

39

tata cara pengelolaan Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency), dan kewajaran (fairness).

Disebutkan dalam peraturan tersebut penerapan prinsip-prinsip tata kelola yang baik bagi perbankan paling sedikit diwujudkan dalam:

1. Pelaksanaan tugas dan tanggung jawab direksi dan dewan komisaris; 2. Kelengkapan dan pelaksanaan tugas komite dan satuan kerja yang

menjalankan fungsi pengendalian intern;

3. Penerapan fungsi kepatuhan, audit intern, dan audit ekstern; 4. Penerapan manajemen risiko;

5. Penyediaan dana kepada pihak terkait dan penyediaan dana besar; 6. Rencana strategis; dan

7. Transparansi kondisi keuangan dan non keuangan.

Dalam penelitian ini indikator pelaksanaan corporate governance menggunakan komposisi komisaris independen dalam susunan dewan komisaris. Menurut Peraturan Otoritas Jasa Keuangan (OJK) Nomor 55/POJK.03/2016 tentang penerapan tata kelola bagi bank umum, komisaris independen diartikan sebagai anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota direksi, anggota dewan komisaris lain dan/atau pemegang saham pengendali, atau hubungan dengan bank yang dapat mempengaruhi kemampuan yang bersangkutan untuk bertindak independen.

40

Jumlah minimal komisaris independen dalam susunan dewan komisaris adalah 50% (persen) dari total jumlah dewan komisaris yang ada. Adapun tugas dan tanggung jawab dewan komisaris adalah sebagai berikut: 1. Dewan komisaris wajib memastikan penerapan tata kelola yang baik

terselenggara dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang organisasi.

2. Dewan komisaris wajib melaksanakan pengawasan terhadap pelaksanaan tugas dan tanggung jawab direksi serta memberikan nasihat kepada direksi.

3. Dalam melaksanakan pengawasan, dewan komisaris wajib mengarahkan, memantau, dan mengevaluasi pelaksanaan kebijakan strategis bank.

4. Dalam melaksanakan pengawasan, dewan komisaris dilarang ikut serta dalam pengambilan keputusan kegiatan operasional bank.

5. Dewan komisaris wajib memastikan bahwa direksi telah menindaklanjuti temuan audit dan rekomendasi dari satuan kerja audit intern bank, auditor ekstern, hasil pengawasan Otoritas Jasa Keuangan dan/atau hasil pengawasan otoritas lain.

6. Dewan komisaris wajib melaporkan kepada Otoritas Jasa Keuangan paling lambat 7 (tujuh) hari kerja sejak ditemukan: pelanggaran peraturan perundang-undangan di bidang keuangan dan perbankan;

41

dan/atau keadaan atau perkiraan keadaan yang dapat membahayakan kelangsungan usaha Bank.

2.1.10 Firm Size

Size adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, penjualan dan kapitalisasi pasar, dan lain-lain. Perusahaan besar memiliki aset yang besar sehingga perusahaan mampu menghasilkan laba yang besar. Dalam aset terdapat aset tetap yang mengalami penyusutan kecuali tanah yang dapat dibiayakan dalam perpajakan. Sehingga perusahaan berpeluang untuk melakukan tax avoidance (Annisa: 2017).

Size (Ukuran perusahaan) dapat menentukan besar kecilnya nilai total aktiva yang dimiliki perusahaan dimana semakin besar total aktiva perusahaan maka akan meningkat juga jumlah produktifitas perusahaan tersebut. Hal itu akan menghasilkan laba yang semakin meningkat dan memengaruhi tingkat pembayaran pajak. Perusahaan besar cenderung mempunyai ruang yang lebih luas untuk perencanaan pajak yang baik dan mengadopsi praktik akuntansi yang efektif untuk menurunkan effective tax rate perusahaan (Ardyansah dan Zulaikha: 2014).

Perusahaan besar lebih cenderung memanfaatkan sumber daya yang dimilikinya daripada menggunakan pembiayaan yang berasal dari utang. Perusahaan besar akan menjadi sorotan pemerintah, sehingga akan

42

menimbulkan kecenderungan bagi para manajer perusahaan untuk berlaku agresif atau patuh (Kurniasih dan Sari: 2013). Semakin besar size, maka perusahaan akan lebih mempertimbangkan risiko dalam hal mengelola beban pajaknya. Perusahaan yang termasuk dalam perusahaan besar cenderung memiliki sumber daya yang lebih besar dibandingkan perusahaan yang memiliki skala lebih kecil untuk melakukan pengelolaan pajak. Sumber daya manusia yang ahli dalam perpajakan diperlukan agar dalam pengelolaan pajak yang dilakukan oleh perusahaan dapat maksimal untuk menekan beban pajak perusahaan. Perusahaan berskala kecil tidak dapat optimal dalam mengelola beban pajaknya dikarenakan kekurangan ahli dalam perpajakan (Nicodeme, 2007 dalam Darmadi: 2013). Banyaknya sumber daya yang dimiliki oleh perusahaan berskala besar maka akan semakin besar biaya pajak yang dapat dikelola oleh perusahaan.

Sementara menurut Sari (2014) size adalah suatu skala dimana dapat diklasifikasikan besar atau kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Size ditunjukkan melalui log total aktiva, karena ukuran ini dinilai memiliki tingkat kestabilan yang lebih dibandingkan proksi-proksi yang lainnya dan cenderung berkesinambungan antar periode.

43

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Return On Asset (ROA) terhadap Tax avoidance

Return on asset (ROA) merupakan gambaran kinerja keuangan perusahaan dalam menghasilkan laba dari penggunaan sejumlah aset. Menurut Hery (2017), return on asset merupakan rasio yang menunjukan hasil (return) atas penggunaan aset perusahaan dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang dihasilkan dari dana yang tertanam dalam total aset.

Sementara Tingkat profitabilitas perusahaan berpengaruh negatif dengan tarif pajak efektif karena semakin efisien perusahaan, maka perusahaan akan membayar pajak yang lebih sedikit sehingga tarif pajak efektif perusahaan tersebut menjadi lebih rendah (Derazhid dan Zhang, 2003). Perusahaan dengan tingkat efisiensi yang tinggi dan memiliki pendapatan tinggi cenderung menghadapi beban pajak yang rendah. Rendahnya beban pajak dikarenakan perusahaan dengan pendapatan yang tinggi berhasil memanfaatkan keuntungan dari adanya insentif pajak dan pengurang pajak yang lain (Darmadi, 2013)..

Pajak penghasilan yang disetor oleh perusahaan, bagi pemilik perusahaan juga dianggap sebagai biaya yang harus ditanggung oleh perusahaan, hal ini akan mengurangi laba bersih perusahaan (Prakosa: 2014). Menurut hasil penelitian Kurniasih dan Sari (2013) menyatakan

44

bahwa ROA berpengaruh negatif signifikan terhadap tax avoidance. Artinya semakin tinggi nilai dari ROA, berarti semakin tinggi nilai dari laba bersih perusahaan dan semakin tinggi profitabilitasnya. Perusahaan yang memiliki profitabilitas tinggi memiliki kesempatan untuk memposisikan diri dalam tax planning yang menghasilkan jumlah kewajiban pajak yang optimal, sehingga kecenderungan melakukan tax avoidance akan menurun. Hasil penelitian tersebut sejalan dengan hasil penelitian Lionita & Kusbandiyah (2017), Prakosa (2014) dan Oktagiani (2015).

2.2.2 Pengaruh Leverage terhadap Tax avoidance

Rasio leverage menunjukkan hubungan antara utang perusahaan terhadap modal. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal. perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar daripada utang (Harahap: 2016).

Leverage adalah rasio yang mengukur kemampuan utang baik jangka panjang maupun jangka pendek untuk membiayai aktiva perusahaan. Semakin tinggi jumlah pendanaan dari utang pihak ketiga yang digunakan perusahaan akan semakin tinggi pula biaya bunga yang timbul dari utang tersebut. Biaya bunga yang semakin tinggi akan memberikan pengaruh berkurangnya beban pajak perusahaan (Kurniasih & Sari: 2013).

45

Bunga yang timbul ini, merupakan salah satu bentuk pemanfaatan deductible expense. Perusahaan akan membebankannya sehingga dapat meminimalkan pajak yang terutang sehingga menjadi celah perusahaan untuk melakukan tindakan tax avoidance (Anissa: 2017). Hal tersebut sejalan dengan pendapat Indarti dan Winoto (2015), leverage memiliki pengaruh positif signifikan terhadap tax avoidance. Hasil tersebut memiliki arti bahwa leverage berpengaruh terhadap tax avoidance. Semakin besar utang maka laba kena pajak akan menjadi lebih kecil karena insentif pajak atas bunga utang yang semakin besar. Biaya bunga yang semakin tinggi akan memberikan pengaruh berkurangnya beban pajak perusahaan.

2.2.3 Pengaruh Corporate Governance terhadap Tax avoidance

Menurut Jhonson dkk dalam Darmawati (2004), corporate governance (CG) didefinisikan sebagai efektivitas mekanisme yang bertujuan meminimumkan konflik keagenan, dengan penekanan khusus pada mekanisme legal yang mencegah dilakukannya pengambilalihan (ekspropriasi) atas pemegang saham minoritas.

Corporate governance adalah suatu sistem yang bertujuan untuk mengelola perusahaan secara baik dan benar sebagaimana mestinya dengan tidak bertentangan dengan hukum yang berlaku. Selain itu corporate governance bertujuan untuk memastikan bahwa pengelolaan perusahaan

46

dilakukan dengan baik dan penuh kepatuhan terhadap berbagi peraturan dan ketentuan yang berlaku (Solihin dalam Indarti & Winoto: 2015).

Keberadaan komisaris independen dalam suatu perusahaan merupakan bagian dari serangkaian pelaksanaan corporate governance. Menurut Ginting (2016), bagian lain dari corporate governance yang dapat mempengaruhi tax avoidance adalah komisaris independen. Komisaris independen adalah dewan komisaris yang tidak terafiliasi dengan direksi atau dewan lainnya. Komisaris independen mempunyai kemampuan untuk bertindak secara independen untuk mencegah terjadinya tax avoidance. Artinya pelaksanaan corporate governance berpengaruh terhadap praktik tax avoidance dalam suatu perusahaan.

Desai dan Dharmapala dalam Martani (2010) menyatakan bahwa perusahaan yang memiliki corporate governance buruk cenderung melakukan tax avoidance yang lebih aktif.

Sari (2014), menyatakan bahwa corporate governance dengan menggunakan indikator keberadaan komisaris independen berpengaruh negatif signifikan terhadap tax avoidance. Hasil tersebut sejalan dengan hasil penelitian Prakosa (2014) dan Indarti & Winoto (2015).

47

2.2.4 Pengaruh Firm Size terhadap Tax avoidance

Oktagiani (2015) menyimpulkan bahwa firm size berpengaruh negatif signifikan terhadap tax avoidance. Hal ini sejalan dengan hasil penelitian Rinaldi (2015), Sari (2014) dan Kurniasih & Sari (2013). Size adalah suatu skala dimana dapat diklasifikasikan besar atau kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain.

Size ditunjukkan melalui log total aktiva, karena ukuran ini dinilai memiliki tingkat kestabilan yang lebih dibandingkan proksi-proksi yang lainnya dan cenderung berkesinambungan antar periode (Sari: 2014). Size menunjukkan kestabilan dan kemampuan perusahaan untuk melakukan aktivitas ekonominya.

Semakin besar ukuran suatu perusahaan maka semakin menjadi pusat perhatian dari pemerintah dan akan menimbulkan kecenderungan bagi para manajer perusahaan untuk berlaku patuh (compliances) dalam perpajakan (Kurniasih & Sari: 2013).

48

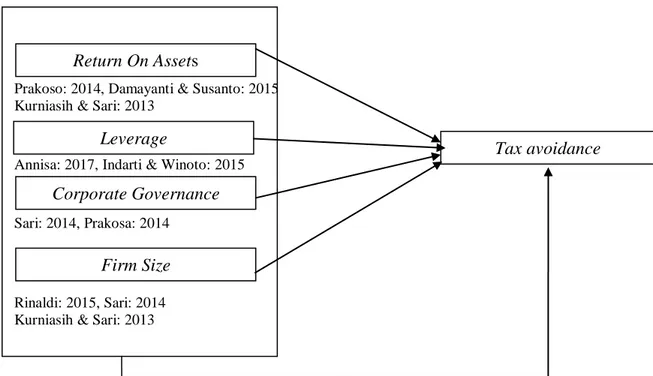

Prakoso: 2014, Damayanti & Susanto: 2015 Kurniasih & Sari: 2013

Annisa: 2017, Indarti & Winoto: 2015

Sari: 2014, Prakosa: 2014

Rinaldi: 2015, Sari: 2014 Kurniasih & Sari: 2013

Gambar 2.1 Paradigma Penelitian

Sumber: Jurnal Penelitian, diolah oleh peneliti 2018

2.3 Hipotesis Penelitian

H1: Return on asset berpengaruh signifikan terhadap tax avoidance H2: Leverage berpengaruh signifikan terhadap tax avoidance. H3: Corporate governance berpengaruh signifikan terhadap tax avoidance

H4: Firm Size berpengaruh signifikan terhadap tax avoidance Return On Assets

Leverage

Corporate Governance

Firm Size

49 2.4 Penelitian Terdahulu Tabel 2.1 Penelitian Terdahulu No Nama Peneliti/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian Perbedaan

1. Dwi Martani dan Dewi Kartika Sari (2005-2008) Karakteristik Kepemilikan Perusahaan, Corporate Governance dan Tindakan Pajak Agresif Variabel Bebas: Karakteristik Kepemilikan Perusahaan, Corporate Governance

Variabel Karakteristik Kepemilikan Perusahaan berpengaruh terhadap negatif tindakan pajak yang agresif tapi sebaliknya dengan Corporate

Governance tidak berpengaruh

terhadap tindakan pajak yang agresif

Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size. 2. Tommy Kurniasih dan Maria M. Ratna Sari (2007-2010) Pengaruh Return On Asset, Leverage, Corporate Governance, Size dan Kompensasi Rugi Fiskal Terhadap Tax avoidance Variabel bebas: Return On Asset, Leverage, Corporate Governance, Size dan Kompensasi Rugi Fiskal Variabel Terikat: Tax avoidance

ROA, Leverage, Corporate

Governance, Size, dan Kompensasi Rugi Fiskal secara simultan berpengaruh signifikan terhadap Tax avoidance.

Secara Parsial, ROA, Size, dan Kompensasi Rugi Fiskal berpengaruh negatif signifikan terhadap Tax avoidance. Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size 3. Nuralifmida Ayu Anisa dan Lulus Kurniasih (2008) Pengaruh Corporate Governance terhadap Tax avoidance Variabel Bebas: Kepemilikan Institusional, Dewan Komisaris, Kualitas Audit, Komite Audit

Variabel Komite Audit dan Kualitas audit berpengaruh positif signifikan terhadap Tax avoidance, sedangkan Variabel Kepemilikan Institusional, Variabel Dewan Komisaris tidak berpengaruh negatif terhadap tax avoidance. Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size 4. Indarti & Winoto

(2008-2012) Pengaruh Return On Asset, Leverage, Corporate Governance dan Karekter Eksekutif Terhadap Tax avoidance. Variabel bebas: Return On Asset, Leverage, Corporate Governance dan Karekter Eksekutif.

Variabel ROA tidak berpengaruh positif signifikan dan RISK tidak berpengaruh negatif terhadap Tax avoidance sedangkan Leverage dan CG berpengaruh negatif signifikan dan

size berpengaruh positif secara

signifikan terhadap Tax avoidance.

Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size

5. Gusti Maya Sari (2008–2012) Pengaruh Corporate Governance, Size, Kompensasi Rugi Fiskal, Dan Struktur Variabel bebas: Komisaris Independen, Komite Audit, Size, Kompensasi

Secara Parsial Komisaris Independen dan size berpengaruh negatif signifikan terhadap Tax avoidance, sementara variabel Komite Audit, Kompensasi Rugi Fiskal dan Struktur kepemilikan

Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset,

50 No Nama Peneliti/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian Perbedaan Kepemilikan Terhadap Tax avoidance Rugi Fiskal, Struktur Kepemilikan Institusional

Institusional tidak berpengaruh terhadap Tax avoidance

Leverage, Corporate Governance, dan Firm Size. 6. Kesit Bambang Prakosa (2009-2012) Pengaruh Profitabilitas, Kepemilikan Keluarga, dan Corporate Governance Terhadap Tax avoidance di Indonesia Variabel Bebas: Return On Asset, Kepemilikan Keluarga, Komisaris Independen, Komite Audit, Debt EquityRatio, Size, Kompensasi Rugi Fiskal

Variabel ROA, Kepemilikan Keluarga,

dan Komisaris Independen

berpengaruh negatif signifikan terhadap Tax avoidance.

Sementara Variabel Komite Audit, DER, dan Kompensasi Rugi Fiskal tidak berpengaruh arah negatif terhadap Tax avoidance.

Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size 7. Rinaldi dan Charoline Cheisviyanny (2010-2013) Pengaruh Profitabilitas, Size dan Kompensasi Rugi Fiskal terhadap Tax avoidance Variabel bebas: Profitabilitas, Size, Kompensasi Rugi Fiskal

Secara parsial Profitabilitas berpengaruh positif signifikan dan Size berpengaruh negatif signifikan terhadap Penghidaran Pajak, sementara Kompensasi Rugi Fiskal tidak berpengaruh negatif terhadap Tax avoidance Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size 8. Oktagiani (2010-2012) Analisa Faktor-Faktor yang Mempengaruhi Tax avoidance Variabel Bebas: Return On Asset, Leverage, Size dan Kompensasi Rugi Fiskal

Secara Parsial Return On Asset berpengaruh positif signifikan sedangkan Size berpengaruh negatif signifikan terhadap Tax avoidance, sementara

Leverage dan Kompensasi Rugi Fiskal tidak berpengaruh positif terhadap Tax avoidance Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size 9 Suriani Ginting (2011-2014) Pengaruh Corporate Governance, dan Kompensasi Rugi Fiskal Terhadap Tax avoidance Dengan Size Sebagai Variabel Moderating Variabel bebas: Kepemilikan Institusional, Komisaris Independen, Kompensasi Rugi Fiskal Variabel Moderasi: Size

Corporate Governance dan

Kompensasi Rugi fiskal secara simultan berpengaruh signifikan terhadap Tax avoidance.

Secara parsial Corporate Governance yang terdiri dari Kepemilikan Institusi berpengaruh negatif signifikan dan

Komisaris Independen tidak

berpengaruh positif sedangkan kompensasi Rugi Fiskal berpengaruh positif signifikan Terhadap Tax avoidance.

Untuk pengujian moderasi variabel

Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size Lanjutan Tabel 2.1

51 No Nama Peneliti/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian Perbedaan

size tidak mampu memoderasi.

10. Titus Bayu Santoso (2011-2013) Pengaruh Corporate Governance Terhadap Tax Avoidance Variabel bebas: Jumlah Dewan komisaris, Persentase jumlah komisaris independen, Jumlah kompensasi dewan komisaris dan Direksi, dan Kepemilikan saham oleh Publik Variabel Kontrol:

Size, Kinerja

Perusahaan, dan Tingkat hutang Perusahaan.

Hanya Kompensasi dewan direksi dan dewan komisaris berpengaruh positif signifikan terhadap Tax avoidance. Variabel yang lain tidak berpengaruh dengan arah positif terhadap Tax avoidance. Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size 11. Lionita&Kusband iyah (2012-2016) Pengaruh Corporate Social Responsibility, Profitabilitas, Leverage dan Komisaris Independen Terhadap Tax avoidance. Variabel bebas: Corporate Social Responsibility, Profitabilitas, Leverage dan Komisaris Independen.

Secara parsial variabel profitabilitas dan variabel komisaris independen memiliki pengaruh negatif signifikan terhadap praktik tax avoidance yang diproksikan dengan ETR. Sedangkan variabel CSR dan Leverage tidak memiliki pengaruh terhadap praktik

tax avoidance yang diproksikan

dengan ETR Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size 12. Nurfadillah Dkk (2011-2016) Pengaruh Leverage, Size, dan Kualitas Audit Terhadap Tax avoidance

Variabel Bebas: Leverage, Size, Kualitas Audit

Variabel Leverage dan Size tidak berpengaruh dengan arah negatif terhadap Tax avoidance, sementara Variabel Kualitas Audit berpengaruh positif signifikan terhadap Tax avoidance Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size. 13. Annisa (2012-2016) Pengaruh Return On Asset, Leverage,

Size dan Koneksi Politik Terhadap Tax Avoidance Variabel bebas: Return On Asset, Leverage, Size dan Koneksi Politik

Return On Asset berpengaruh negatif signifikan dan Leverage berpengaruh positif signifikan terhadap Tax avoidance sedangkan Size dan Koneksi Politik tidak berpengaruh arah positif terhadap Tax avoidance.

Variabel bebas yang digunakan dalam penelitian ini adalah: Return On Asset, Leverage, Corporate Governance, dan Firm Size. Lanjutan Tabel 2.1