ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPATUHAN WAJIB PAJAK DALAM MEMENUHI

KEWAJIBANNYA

(Studi Empiris pada Wajib Pajak Orang Pribadi

di KPP Pratama Surakarta)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

OVI ITSNAINI ULYNNUHA B 200 140 308

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMENUHI KEWAJIBANNYA

(Studi Empiris pada Wajib Pajak Orang Pribadi di KPP Pratama Surakarta) Abstrak

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi kepatuhan wajib pajak dalam memenuhi kewajibannya di Kantor Pelayanan Pajak Pratama Surakarta. Faktor yang dapat mempengaruhi kepatuhan wajib pajak antara lain kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan persepsi atas efektivitas sistem perpajakan.

Populasi dari penelitian ini adalah wajib pajak orang pribadi yang terdaftar di KPP Pratama Surakarta. Teknik pengambilan sampel menggunakan convenience

sampling. Jumlah sampel pada penelitian ini yaitu 65 sampel. Metode

pengumpulan data primer yang digunakan adalah survei kuesioner. Dalam penelitian ini, hipotesis diuji dengan menggunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa kesadaran wajib pajak dan persepsi atas efektivitas sistem perpajakan berpengaruh terhadap kepatuhan wajib pajak. Sementara itu, kualitas pelayanan fiskus dan sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

Kata kunci: kepatuhan wajib pajak, kesadaran wajib pajak, kualitas pelayanan fiskus, persepsi atas efektivitas sistem perpajakan, sanksi perpajakan

Abstract

This study aimed to analyze the factors affecting taxpayers to pay taxes on the Kantor Pelayanan Pajak Pratama Surakarta. Factors that are expected to have an influence on an taxpayer compliance is tax awareness, the service of tax authorities, tax penalties, and the perceptions of the effectiveness of the tax system. The population of this research is the individual taxpayer in the region of KPP Pratama Surakarta. Sampling was done by convenience sampling technique. The number of samples was determined as many as 65 people from the number of individual taxpayers who are on territory of KPP Pratama Surakarta. Primary data collection method used is the method of questionnaire survey using the media. In this study, the hypothesis was tested using multiple regression. The result show that tax awareness and perceptions of the effectiviness of the tax system to influence on tax compliance. Meanwhile, the service of tax authorities and tax penalties do not affect on an taxpayer compliance.

Keywords: tax awareness, tax compliance, tax penalties, the service of tax authorities, the perceptions of the effectiveness of the tax system

1. PENDAHULUAN

Ekonomi di Indonesia belum dapat mewujudkan masyarakat yang adil dan makmur, banyak pembangunan nasional yang masih kurang bahkan

fasilitas-fasilitas umum seperti jalan raya, puskesmas dan lembaga masyarakat lainnya yang perlu diperbaiki. Masyarakat seringkali mengeluh dan tidak puas akan kebijakan pemerintah dalam hal pembangunan nasional. Sumber utama pembangunan nasional dan pembiayaan belanja negara berasal dari penerimaan pajak. Pembangunan nasional ini dilakukan guna memajukan kesejahteraan umum. Dana yang dibutuhkan untuk menyelenggarakan pembangunan nasional juga relatif besar. Seiring dengan berjalannya waktu, dana ini akan terus meningkat bergantung pada peningkatan kebutuhan itu sendiri. Agar pemerintah tidak ketergantungan terhadap bantuan atau pinjaman luar negeri, maka pemerintah melalui dirjen pajak telah menetapkan pajak sebagai komponen strategis agar perencanaan pembangunan dapat terus berlanjut. Selain itu, pajak juga dapat menjadi instrumen fiskal yang efektif dalam mengarahkan perekonomian Indonesia (Rahayu, 2017).

Pentingnya kontribusi pajak dalam penerimaan negara yang digunakan untuk pembiayaan belanja negara dan pembangunan nasional, maka masyarakat wajib pajak sangat berpengaruh dalam hal ini. Usaha memaksimalkan penerimaan pajak tidak hanya mengandalkan peran dari Ditjen Pajak maupun petugas pajak, tetapi dibutuhkan juga peran aktif dari para Wajib Pajak. Peran serta tanggung jawab wajib pajak inilah yang nantinya akan sangat menentukan bagaimana berlangsungnya pembangunan nasional.

Kesadaran membayar pajak tidak menimbulkan sikap patuh, taat, dan disiplin semata, tetapi diikuti sikap yang kritis, kesadaran dan kepedulian sukarela wajib pajak. Kepatuhan dan kesadaran wajib pajak menjadi faktor yang sangat penting dalam hal untuk mencapai keberhasilan penerimaan pajak (Zulaekha, 2012). Tetapi dalam praktiknya, pemungutan pajak di Indonesia masih sulit dijalankan sesuai harapan.

Tingkat kepatuhan wajib pajak dalam memenuhi kewajibannya masih sangat rendah. Faktor yang menyebabkan rendahnya tingkat kepatuhan wajib pajak diantaranya kurangnya kesadaran akan memenuhi kewajiban sebagai seorang wajib pajak, ketidakpuasan masyarakat terhadap pelayanan publik,

kurangnya pemahaman terhadap peraturan perpajakan, dan pembangunan infrastruktur yang kurang merata.

Seorang wajib pajak yang mendukung terhadap tindakan kepatuhan pajak, akan cenderung untuk melakukan tindakan kepatuhan pajak. Demikian pula sebaliknya. Seorang wajib pajak yang bersikap negatif atau tidak mendukung terhadap tindakan kepatuhan pajak, akan memiliki kecenderungan untuk tidak melakukan tindakan kepatuhan pajak.

Tinggi rendahnya wajib pajak dalam mematuhi kewajiban perpajakannya menurut (Diana Kurnia, Yuli Chomsatu, Riana Rachmawati 2017) dipengaruhi oleh beberapa faktor, antara lain sikap wajib pajak, kualitas pelayanan fiskus, dan pengetahuan tentang perpajakan. Menurut (Harjanti Puspa, Zulaikha 2012) dalam penelitiannya variabel kesadaran wajib pajak, kualitas pelayanan fiskus, dan sanksi perpajakan juga dapat mempengaruhi kepatuhan wajib pajak. Penelitian menurut (Monica Claudia, 2015) membuktikan bahwa variabel persepsi efektivitas atas sistem perpajakan dan kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak, tetapi variabel sanksi perpajakan, pengetahuan peraturan perpajakan, dan kualitas pelayanan fiskus tidak memiliki pengaruh terhadap kepatuhan wajib pajak.

Penelitian ini merupakan replikasi dari penelitian (Monica, 2015) dengan perbedaan yang terdapat pada sampel dalam penelitiannya. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan persepsi atas efektivitas sistem perpajakan terhadap kepatuhan wajib pajak.

2. METODE

Populasi dalam penelitian ini adalah semua individu yang tergolong dalam wajib pajak orang pribadi (WPOP) yang masih aktif dan terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Surakarta. Sampel merupakan bagian dari populasi yang menjadi objek penelitian. Dalam penelitian ini, menggunakan kriteria Roscoe (1975) dalam menentukan ukuran jumlah sampel yang akan diuji (Uma Sekaran, 2006:160). Roscoe (1975) mengusulkan aturan berikut

untuk menentukan ukuran sampel: (1) Ukuran sampel lebih dari 30 dan kurang dari 500 adalah tepat untuk kebanyakan penelitian. (2) Sampel dipecah ke dalam subsampel; (pria/wanita, junior/senior, dan sebagainya), ukuran sampel minimum 30 untuk tiap kategori adalah tepat. (3) Dalam penelitian multivariate (termasuk analisis regresi berganda), ukuran sampel sebaiknya beberapa kali (lebih disukai 10 kali atau lebih) lebih besar dari jumlah variabel dalam studi. (4) Untuk penelitian eksperimental sederhana dengan kontrol eksperimen yang ketat (match pairs, dan sebagainya), penelitian yang sukses adalah mungkin dengan sampel ukuran kecil antara 10 hingga 20.

Teknik pengambilan sampel yang digunakan adalah Convenience

Sampling, yaitu teknik penentuan sampel berdasarkan anggota populasi yang

ditemui peneliti dan bersedia menjadi responden untuk dijadikan sampel (Siregar, 2016:148).

Data yang digunakan pada penelitian ini adalah data primer, yaitu data yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara) dengan menggunakan daftar pertanyaan yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari wajib pajak yang terdaftar di KPP Pratama Surakarta. Sumber data diperoleh dengan cara menyebar kuesioner secara langsung kepada wajib pajak sebagai responden.

3. HASIL DAN PEMBAHASAN 3.1 Hasil Penelitian

Penelitian ini menggunakan sampel wajib pajak orang pribadi yang masih aktif dan terdaftar di Kantor Pelayanan Pajak Pratama Surakarta. Kuesioner yang disebar sejumlah 75 buah kuesioner. Jumlah kuesioner yang kembali 75 buah dan kuesioner yang dapat di olah sejumlah 65 buah

Tabel 1 Tingkat Pengembalian Kuesioner

Keterangan Jumlah

1.Jumlah kuesioner yang disebar

2.Jumlah kuesioner tidak kembali

3.Jumlah kuesioner yang kembali

75 0 75

4.Jumlah kuesioner tidak lengkap

5.Jumlah kuesioner yang dapat diolah

10 65

Total Kuesioner 75

Respon Rate 100%

3.2 Uji Kualitas Data 3.2.1 Uji Validitas

Alat uji ini digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut). Teknik yang digunakan adalah pearson

corelation product moment. Jika r hitung lebih besar dari r tabel dan

nilai positif maka butir atau pertanyaan atau indikator tersebut dinyatakan valid. Hasil uji validitas kuesioner dengan menggunakan program SPSS 20.0 adalah sebagai berikut :

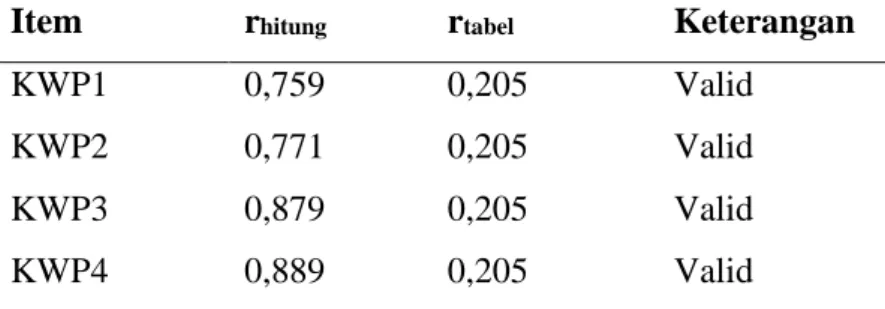

1. Kepatuhan Wajib Pajak

Tabel 2 Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak

Item rhitung rtabel Keterangan KWP1 KWP2 KWP3 KWP4 0,759 0,771 0,879 0,889 0,205 0,205 0,205 0,205 Valid Valid Valid Valid Sumber: Data primer diolah, 2018

2. Kesadaran Wajib Pajak

Tabel 3 Hasil Uji Validitas Variabel Kesadaran Wajib Pajak

Item rhitung rtabel Keterangan KSWP1 KSWP2 KSWP3 0,683 0,827 0,765 0,205 0,205 0,205 Valid Valid Valid

KSWP4 0,810 0,205 Valid Sumber: Data primer diolah, 2018

3. Kualitas Pelayanan Fiskus

Tabel 4 Hasil Uji Validitas Variabel Kualitas Pelayanan Fiskus

Item rhitung rtabel Keterangan KPF1 KPF2 KPF3 KPF4 KPF5 0,777 0,799 0,813 0,733 0,865 0,205 0,205 0,205 0,205 0,205 Valid Valid Valid Valid Valid Sumber: Data primer diolah, 2018

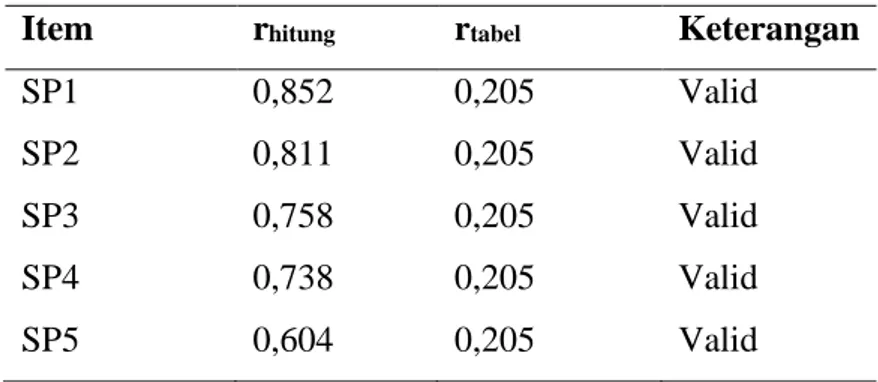

4. Sanksi Perpajakan

Tabel 5 Hasil Uji Validitas Variabel Sanksi Perpajakan

Item rhitung rtabel Keterangan SP1 SP2 SP3 SP4 SP5 0,852 0,811 0,758 0,738 0,604 0,205 0,205 0,205 0,205 0,205 Valid Valid Valid Valid Valid Sumber: Data primer diolah, 2018

5. Persepsi atas Efektivitas Sistem Perpajakan

Tabel 6 Hasil Uji Validitas Variabel Persepsi atas Efektivitas Sistem Perpajakan

Item rhitung rtabel Keterangan PESP1 PESP2 PESP3 0,731 0,810 0,768 0,205 0,205 0,205 Valid Valid Valid

PESP4 PESP5 0,772 0,785 0,205 0,205 Valid Valid Sumber: Data primer diolah, 2018

3.2.2 Uji Reliabilitas

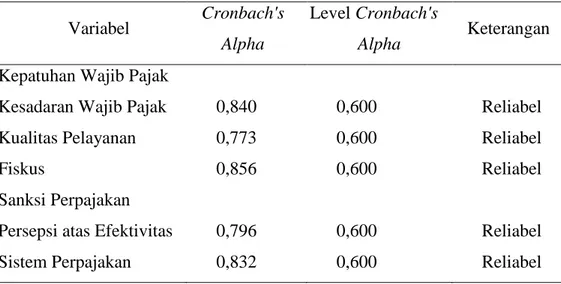

Uji reabilitas merupakan uji yang digunakan untuk mengukur kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali,2011). Reliabilitas instrumen penelitian diuji menggunakan rumus koefisien Cronbach’s Alpha. Jika nilai koefisien alpha lebih besar dari 0,60 maka disimpulkan bahwa instrumen penelitian tersebut handal atau reliabel (Ghozali, 2011). Berdasarkan hasil pengujian dengan menggunakan SPSS 20.0 didapatkan hasil uji reliabilitas untuk variabel kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan persepsi atas efektivitas sistem perpajakan terhadap kepatuhan wajib pajak. Dalam tabel 7 berikut ini disajikan hasil uji reabilitas.

Tabel 7 Hasil Uji Reliabilitas Data Variabel Cronbach's

Alpha

Level Cronbach's

Keterangan Alpha

Kepatuhan Wajib Pajak Kesadaran Wajib Pajak Kualitas Pelayanan Fiskus 0,840 0,773 0,856 0,600 0,600 0,600 Reliabel Reliabel Reliabel Sanksi Perpajakan

Persepsi atas Efektivitas Sistem Perpajakan 0,796 0,832 0,600 0,600 Reliabel Reliabel Sumber: Data primer diolah, 2018

3.3 Uji Asumsi Klasik 3.3.1 Uji Normalitas

Suatu penelitian yang menggunakan model regresi membutuhkan uji normalitas. Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan berdistribusi normal atau tidak. Untuk menguji normalitas dalam penelitian ini menggunakan uji Kolmogorov Smirnov. Kriteria pengujian yang digunakan adalah p-value, apabila nilai p- value> 0,05, maka dapat dinyatakan bahwa data berdistribusi normal, dan apabila jika p- value< 0,05, maka dapat dinyatakan bahwa data tidak berdistribusi normal.

Tabel 8 Hasil Uji Normalitas Data Kolmogorov-Smirnov Sig (2-tailed) p-value Keterangan Unstandardized Residual 0,644 0,801 p > 0,05 Data terdistribusi normal Sumber: Data primer diolah, 2018

Dari tabel 8 diatas diketahui bahwa nilai Kolmogorov-smirnov sebesar 0,644 dengan nilai sig (2-tailed) sebesar 0,801 > 0,05 (p>0,05). Dari hasil tersebut dapat dinyatakan bahwa data residual model regresi terdistribusi normal.

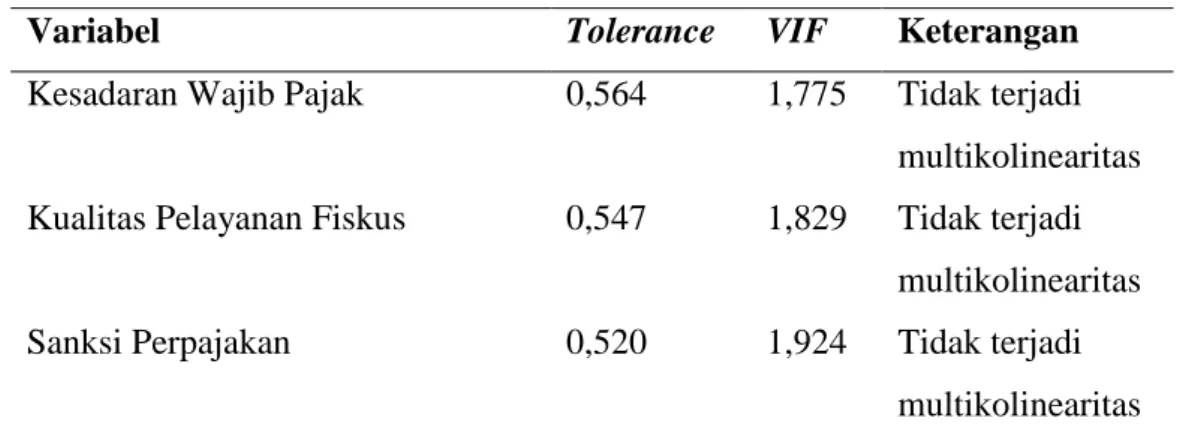

3.3.2 Uji Multikolinieritas

Tabel 9 Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

Kesadaran Wajib Pajak 0,564 1,775 Tidak terjadi multikolinearitas Kualitas Pelayanan Fiskus 0,547 1,829 Tidak terjadi

multikolinearitas Sanksi Perpajakan 0,520 1,924 Tidak terjadi

Persepsi atas Efektivitas Sistem Perpajakan

0,684 1,462 Tidak terjadi multikolinearitas Sumber: Data primer diolah, 2018

Berdasarkan pada tabel 9 menunjukkan bahwa masing-masing nilai VIF berada sekitar 1 sampai 10, demikian juga hasil nilai tolerance mendekati 1 atau di atas 0,1. Dengan demikian dapat disimpulkan juga model regresi tersebut bebas multikolinearitas.

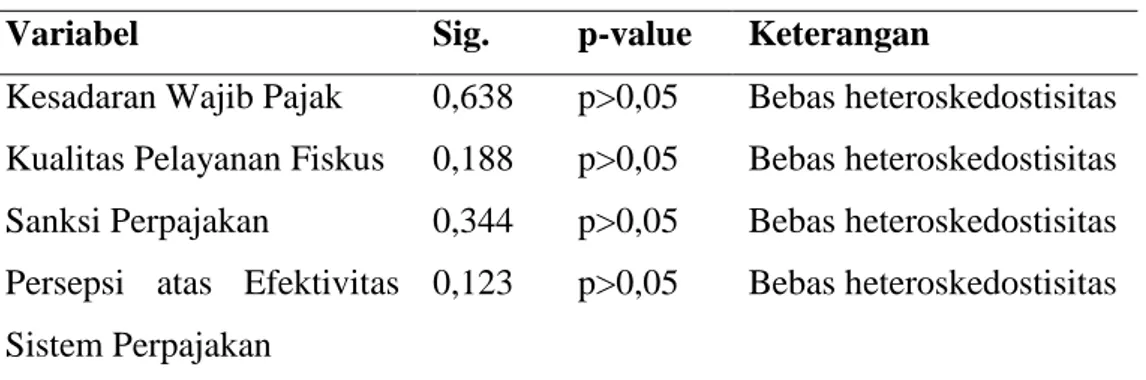

3.3.3 Uji Heterokdastisitas

Tabel 10 Hasil Uji Heterokedastisitas

Variabel Sig. p-value Keterangan

Kesadaran Wajib Pajak 0,638 p>0,05 Bebas heteroskedostisitas Kualitas Pelayanan Fiskus 0,188 p>0,05 Bebas heteroskedostisitas Sanksi Perpajakan 0,344 p>0,05 Bebas heteroskedostisitas Bebas heteroskedostisitas Persepsi atas Efektivitas

Sistem Perpajakan

0,123 p>0,05

Sumber: Data primer diolah, 2018

Berdasarkan tabel 10 dapat diambil kesimpulan bahwa nilai p>0,05 atau tidak signifikan pada α=5%, yang berarti bahwa tidak ada masalah heteroskedostisitas pada penelitian ini.

3.4 Regresi Berganda

Pengujian hipotesis dalam penelitian ini dilakukan menggunakan teknik analisis regresi berganda. Perhitungan model regresi linear berganda dilakukan dengan SPSS 20.0. Analisis ini digunakan untuk menguji adanya pengaruh dari variabel kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan persepsi atas efektivitas sistem perpajakan terhadap kepatuhan wajib pajak. Hasil pengujian tersebut dapat dilihat pada tabel 11

Tabel 11 Hasil Analisis Regresi Linear Berganda

(Constant)

Kesadaran Wajib Pajak Kualitas Pelayanan Fiskus Sanksi Perpajakan

Persepsi atas Efektivitas Sistem Perpajakan 3,169 0,377 -0,036 0,132 0,255 2,320 -0,358 1,080 2,371 0,024 0,722 0,284 0,021 H1 diterima H2 ditolak H3 ditolak H4 diterima

Sumber: Data primer diolah, 2018

Hasil analisis regresi linear berganda pada tabel 11 secara sistematis dapat ditulis persamaannya sebagai berikut:

KWP = 3,169 + 0,377 KSWP – 0,036 KPF + 0,132 SP + 0,255 PESP + ɛ Interpretasi dari masing-masing koefisien variabel adalah sebagai berikut: 1) Nilai konstanta sebesar 3,169 menunjukkan bahwa jika variabel independen

yaitu kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan persepsi atas efektivitas sistem perpajakan diasumsikan tidak ada, maka kepatuhan wajib pajak akan sebesar 3,169.

2) Koefisien regresi pada variabel kesadaran wajib pajak sebesar 0,377, tanda positif menunjukkan bahwa apabila kesadaran wajib pajak meningkat, maka kepatuhan wajib pajak juga akan meningkat. Begitu pula sebaliknya apabila kesadaran wajib pajak menurun, maka kepatuhan wajib pajak juga akan menurun.

3) Koefisien regresi pada variabel kualitas pelayanan fiskus sebesar -0,036, tanda negatif menunjukkan bahwa apabila kualitas pelayanan fiskus meningkat, maka kepatuhan wajib pajak akan menurun. Begitu pula sebaliknya apabila kualitas pelayanan fiskus menurun, maka kepatuhan wajib pajak akan meningkat.

4) Koefisien regresi pada variabel sanksi perpajakan sebesar 0,132, tanda positif menunjukkan bahwa apabila sanksi perpajakan yang diberikan semakin tegas, maka kepatuhan wajib pajak juga akan meningkat. Begitu pula sebaliknya apabila sanksi perpajakan yang diberikan tidak tegas, maka kepatuhan wajib pajak juga akan menurun.

5) Koefisien regresi pada variabel persepsi atas efektivitas sistem perpajakan sebesar 0,255, tanda positif menunjukkan bahwa apabila persepsi atas efektivitas sistem perpajakan baik, maka kepatuhan wajib pajak juga akan meningkat. Begitu pula sebaliknya apabila persepsi atas efektivitas sistem perpajakan buruk, maka kepatuhan wajib pajak juga akan menurun.

3.5 Pembahasan

3.5.1 Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak

Hipotesis pertama dari hasil penelitian ini membuktikan bahwa kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak. Hal ini ditunjukkan dengan hasil uji t pada variabel kesadaran wajib pajak yaitu sebesar 2,320 dengan tingkat signifikansi sebesar 0,024 < 0,05 sehingga H1 diterima artinya kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak secara statistik signifikan pada taraf signifikansi 5%. Artinya semakin tinggi tingkat kesadaran para wajib pajak, maka semakin patuh pula wajib pajak dalam memenuhi kewajibannya. Sebaliknya, apabila kesadaran wajib pajak menurun maka tingkat kepatuhan wajib pajak juga akan menurun.

Hal ini disebabkan karena penilaian positif masyarakat wajib pajak terhadap pelaksanaan fungsi negara oleh pemerintah akan menggerakkan masyarakat untuk memenuhi kewajibannya dalam membayar pajak. Oleh karena itu, dapat diartikan bahwa wajib pajak sadar dengan membayar pajak akan menjadi salah satu sumber yang digunakan untuk pembiayaan pembangunan negara.

Hasil ini konsisten dengan penelitian yang dilakukan oleh Monica (2015), Harjanti dan Zulaikha (2012), Sri Rizki et.al (2012), Christian dan Agus (2013), Sri Putri (2014), Yessica dan Pujo (2017) yang menunjukkan bahwa kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak.

3.5.2 Pengaruh Kualitas Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak

Hasil Hipotesis kedua dari hasil penelitian ini membuktikan bahwa kualitas pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak. Hal ini ditunjukkan dengan hasil uji t pada variabel kualitas pelayanan fiskus yaitu sebesar -0,358 dengan tingkat signifikansi sebesar 0,722 > 0,05 sehingga

H2 ditolak yang berarti bahwa kualitas pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak secara statistik signifikan. Artinya baik atau tidaknya pelayanan fiskus yang diberikan kepada wajib pajak, tidak mempunyai pengaruh terhadap kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Kualitas pelayanan fiskus dari aparat pajak belum dapat memenuhi atau melebihi harapan para wajib pajak. Adanya oknum-oknum yang menyalahgunakan dana pajak juga membuat kepercayaan wajib pajak kepada aparat pajak menjadi turun. Selain itu kurangnya cepat tanggap dari petugas pajak dalam membantu menyelesaikan persoalan yang dihadapi wajib pajak juga dapat menjadi faktor bahwa pelayanan yang diberikan belum sesuai harapan para wajib pajak.

Hasil ini konsisten dengan penelitian yang dilakukan oleh Monica (2015), Oktaviane (2013), dan Andriano (2016) yang menyatakan bahwa kualitas pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak. Namun, berbeda dengan penelitian yang dilakukan oleh Harjanti dan Zulaikha (2012), Christian dan Agus (2013) yang menunjukkan bahwa kualitas pelayanan fiskus mempengaruhi kepatuhan wajib pajak.

3.5.3 Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak

Berdasarkan hipotesis ketiga membuktikan bahwa sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Hal ini ditunjukkan dengan hasil uji t pada variabel sanksi perpajakan yaitu sebesar 1,080 dengan tingkat signifikansi sebesar 0,284 > 0,05 sehingga H3 ditolak yang berarti bahwa sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak secara statistik signifikan. Artinya, tegas atau tidaknya sanksi pajak yang diberikan kepada

wajib pajak, hal itu tidak mempengaruhi wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Surakarta dalam mematuhi kewajiban perpajakannya. Hal ini dapat terjadi karena pengenaan sanksi pajak belum cukup tegas kepada semua wajib pajak yang melakukan pelanggaran. Selain itu, sikap acuh dari wajib pajak yang belum jera atas sanksi yang diterimanya dapat menjadi faktor yang mempengaruhi bahwa sanksi tidak berpengaruh terhadap kepatuhan wajib pajak. Dengan demikian, tegas atau tidaknya saknsi yang diberikan tidak mempengaruhi tingkat kepatuhan wajib pajak.

Hasil penelitian ini menunjukkan adanya konsisten dengan penelitian yang dilakukan oleh Monica (2015) dan Oktaviane (2013) yang menunjukkan bahwa sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

3.5.4 Pengaruh Persepsi atas Efektivitas Sistem Perpajakan terhadap Kepatuhan Wajib Pajak

Berdasarkan hipotesis keempat membuktikan bahwa persepsi atas efektivitas sistem perpajakan berpengaruh terhadap kepatuhan wajib pajak. Hal ini ditunjukkan dengan hasil uji t pada variabel persepsi atas efektivitas sistem perpajakan yaitu sebesar 2,371 dengan tingkat signifikansi sebesar 0,021 < 0,05 sehingga H4 diterima yang berarti bahwa persepsi atas efektivitas sistem perpajakan berpengaruh terhadap kepatuhan wajib pajak secara statistik signifikan pada taraf signifikansi 5%. Artinya, wajib pajak yang mempunyai persepsi yang positif atau baik dalam hal sistem perpajakan, maka semakin patuh pula wajib pajak dalam memenuhi kewajiban perpajakannya.

Hal ini karena persepsi dapat dinyatakan sebagai proses pengorganisasian, penginterpretasian terhadap stimulus oleh organisasi atau individu sehingga merupakan suatu yang berarti dan merupakan aktivitas integrated dalam diri individu. Sedangkan efektivitas memiliki pengertian suatu pengukuran yang menyatakan seberapa jauh target (kualitas, kuantitas, waktu) telah tercapai. Apabila persepsi dari seorang wajib pajak itu positif terhadap sistem perpajakan yang telah berjalan, maka akan mendorong wajib pajak tersebut untuk terus berupaya menggunakan sistem perpajakan dalam hal mempermudah proses memenuhi kewajibannya sebagai wajib pajak.

Hasil ini konsisten dengan penelitian yang dilakukan oleh Monica (2015) bahwa persepsi atas efektivitas sistem perpajakan berpengaruh terhadap kepatuhan wajib pajak dalam memenuhi kewajibannya. Persepsi yang baik atas efektivitas sistem perpajakan diartikan seberapa besar wajib pajak memiliki kepercayaan terhadap keefektivan sistem perpajakan.

4. PENUTUP

Berdasarkan analisis dan pembahasan yang dilakukan, maka hasil penelitian ini dapat ditarik kesimpulan sebagai berikut : Kesadaran wajib pajak dan Persepsi atas Efektivitas Sistem Perpajakan berpengaruh terhadap kepatuhan wajib pajak, sedangkan Kualitas Pelayanan Fiskus dan Sanksi Perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Penulis menyarankan untuk menambah lingkup penelitian dan waktu penelitian, serta menambah responden wajib pajak orang pribadi dan badan di kantor pajak yang lain.

PERSANTUNAN

Pada kesempatan ini penulis mengucapkan terima kasih kepada: Dr. Syamsudin, M.M, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta, Dr. Fatchan Achyani, SE., M.Si, selaku Kepala Program Studi Akunansi, Dr. Erma Setiawati, M.M., Ak, selaku pembimbing akademik dan dosen pembimbing yang telah memberikan bimbingan, saran, dan motivasi bagi penulis dari awal penyusunan hingga akhir penulisan skripsi ini, Dr. Noer Sasongko, M.Si, Ak, CA, selaku penguji skripi satu, Drs. Agus Endro Suwarno, M.Si, selaku penguji skripsi dua. Kemudian tidak lupa penulis mengucapkan terima kasih kepada KPP Pratama Surakarta yang telah memberikan kemudahan dalam pembagian kuesioner pada wajib pajak, sehingga penelitian ini dapat berjalan dengan baik, keluarga penulis, teman-teman, dan semua pihak yang telah membantu dalam penyusunan skripsi ini.

DAFTAR PUSTAKA

Compliance With Taxpayers Awareness as Mediating Variables”. Procedia

- Social and Behavioral Sciences. 211 (2015) 163 – 169.

Atawodi, O.W., dan Stephen A.O. 2012. “Factor That Affect Tax Compliance among Small and Medium Enterprises (SMEs) in North Central Nigeria”.

International Journal of Business and Management. Vol 7, No.12, Hal

87-96.

Bawono, Icuk R., Ratno Purnomo, dan Rasyid M. M. 2016. “Publikasi Penegakan

Hukum dan Kepatuhan Wajib Pajak”. Universitas Jenderal Soedirman.

Purwokerto

Cahyaputra, Christian dan Agus Arianto. 2013. “Faktor-Faktor yang Memengaruhi Kepatuhan Wajib Pajak dalam Memenuhi Kewajiban Membayar Pajak di

Surabaya”. Tax and Accounting Review, Vol.1, No.1, 2013 hal 41-48

Claudia, Monica. 2015. “Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi dalam Membayar Pajak (Studi Kasus pada

Kantor Pelayanan Pajak Pratama Surabaya Rungkut di Surabaya)”. Jurnal

Ilmiah Mahasiswa Universitas Surabaya, Vol.4, No.2, 2015 hal 1-15. Depdiknas. (2008). Kamus Besar Bahasa Indonesia (Edisi Keempat). Jakarta:

Gramedia Pustaka Utama.

Djarwanto, dan Pangestu S. 1993. “Statistik Induktif”. Edisi 4. BPFE Yogyakarta. Yogyakarta.

Jatmiko, Agus N. 2006. Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus, dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak. Tesis. Universitas Diponegoro, Semarang.

Martinko, M.P., Harvey, P., dan Dasborough, M.T. 2011. Attribution Theory in the Organizational Sciences: A Case of Unrealized Potential, Journal of

Organizational Behavior, Vol.32, No.1, hal. 144-149

Muliari, N.K. dan P.E. Setiawan. 2010. “Pengaruh Persepsi tentang Sanksi Perpajakan dan Kesadaran Wajib Pajak pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Denpasar

Timur”. Jurnal Akuntansi dan Bisnis: Fakultas Ekonomi Universitas

Udayana.

Pranata, Putu A., dan Putu Ery S. 2015. Pengaruh Sanksi Perpajakan, Kualitas Pelayanan, dan Kewajiban Moral pada Kepatuhan Wajib Pajak. E-Jurnal

Purwono, Herry. 2010. “Dasar-Dasar Perpajakan & Akuntansi Pajak”. Erlangga. Jakarta.

Puspa, Harjanti dan Zulaikha. 2012. “Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus terhadap dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan

Bebas (Studi di Wilayah KPP Pratama Cilacap)”. Diponegoro Journal of

Accounting, Vol.1, No.1, 2012 hal 1-8.

Rahayu, Nurulita. 2017. Pengaruh Pengetahuan Perpajakan, Ketegasan Sanksi Pajak, dan Tax Amnesty terhadap Kepatuhan Wajib Pajak. Akuntansi

Dewantara. Vol.1. No.1. Hal 15-30

Robbins, S.P., dan Judge, T. 2013. Organizational Behavior. International Edition. New Jersey: Upper Saddle River.

Rustiyaningsih, Sri. 2011. “Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib

Pajak”. Widya Warta No. 02 Tahun XXXV, ISSN: 0854-198, hal 44-54

Sari, D.K., Samrotun, Y.C., dan Dewi, R.R. 2017. “Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama

Surakarta”. Seminar Nasional IENACO, ISSN: 2337-4349, hal 832-838.

Sari, Ratna T. 2015. Pengaruh Kesadaran Wajib Pajak, Pengetahuan Perpajakan, Kualitas Pelayanan dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak. Skripsi. Universitas Muhammadiyah Surakarta, Surakarta.

Sekaran, Uma. 2006. “Research Methods for Business. Metodologi Penelitian

untuk Bisnis”. Edisi 4. Salemba Empat. Yogyakarta

Suyardi, Imam dan Sunarti. 2016. “Pengaruh Sosialisasi Perpajakan, Sanksi Administrasi, dan Tingkat Pemahaman Wajib Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi dalam Memenuhi Kewajibannya

(Studi PPh Pasal 21 pada KPP Pratama Singsosari)”. Jurnal Perpajakan,

Vol.8, No.1, 2016 hal 1-10

Syaputra, A. 2016. Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak dalam Membayar Pajak di Wilayah Yogyakarta. Universitas Muhammadiyah Yogyakarta, Yogyakarta.

Tanilasari, Yessica dan Gunarso Pujo. 2017. “Pengaruh Kesadaran Wajib Pajak dan Kualitas Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak Orang

Pribadi pada Kantor Pelayanan Pajak Pratama Malang Selatan”. Jurnal

Akuntansi dan Perpajakan, Vol.3, No.1, 2017 hal 1-9.

Tita, Mutia S.P. 2014. “Pengaruh Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus, dan Tingkat Pemahaman Terhadap Kepatuhan Wajib

Pajak Orang Pribadi (Studi Empiris pada Wajib Pajak Orang Pribadi yang

Terdaftar di KPP Pratama Padang)”. Jurnal Akuntansi, Vol.2, No.1, hal

2-29.

Utami, S.R., Andi, dan Soerono, A.N. 2012. “Pengaruh Faktor-Faktor Eksternal Terhadap Tingkat Kepatuhan Wajib Pajak di Lingkungan Kantor

Pelayanan Pajak Pratama Serang”. Jurnal dan Prosiding SNA-Simposium

Nasional Akuntansi, Vol. 15, hal 1-28.

Widayanti dan Nurlis. 2010. “Faktor-Faktor yang Mempengaruhi Kemauan Untuk Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan

Bebas (Studi kasus pada KPP Pratama Gambir Tiga)”, Simposium

Nasional Akuntansi 13.

Winerungan, Oktaviane L. 2013. Sosialisasi Perpajakan, Pelayanan Fiskus, dan Sanksi Perpajakan terhadap Kepatuhan WPOP di KPP Manado dan KPP Bitung. Jurnal EMBA. Vol. 1. No. 3. Hal 960-970.

Yogatama, Arya. 2014. Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi. Skripsi. Universitas Diponegoro, Semarang.