i

SKRIPSI

PENGARUH PENGALAMAN AUDIT DAN

LOCUS OF CONTROL

TERHADAP PERILAKU AUDITOR INTERNAL

(Studi Empiris pada Auditor Pemerintah yang Bekerja

di Inspektorat Provinsi Sulawesi Selatan)

NURUL WIDYASTUTI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN

MAKASSAR

ii

SKRIPSI

PENGARUH PENGALAMAN AUDIT DAN

LOCUS OF CONTROL

TERHADAP PERILAKU AUDITOR INTERNAL

(Studi Empiris pada Auditor Pemerintah yang Bekerja

di Inspektorat Provinsi Sulawesi Selatan)

sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Akuntansi

disusun dan diajukan oleh

NURUL WIDYASTUTI

A31113503

kepada

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN

MAKASSAR

v

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini,

nama : Nurul Widyastuti

NIM : A31113503

departemen/program studi : Akuntansi/Strata 1

dengan ini menyatakan dengan sebenar-benarnya bahwa skripsi yang berjudul

PENGARUH PENGALAMAN AUDIT DAN LOCUS OF CONTROL TERHADAP PERILAKU AUDITOR INTERNAL

(Studi Empiris Pada Auditor Pemerintah yang Bekerja di Inspektorat Provinsi Sulawesi Selatan)

adalah karya ilmiah saya sendiri dan sepanjang pengetahuan saya di dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Apabila di kemudian hari ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur jiplakan, saya bersedia menerima sanksi atas perbuatan tersebut dan diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU No. 20 tahun 2003, pasal 25 ayat 2 dan pasal 70).

Makassar, 12 Oktober 2017

Yang membuat pernyataan,

vi

PRAKATA

Assalamu Alaikum Wr, Wb

Puji dan syukur kehadirat Allah SWT, berkat taufiq dan hidayah – Nya sehingga peneliti dapat menyelesaikan skripsi ini guna melengkapi persyaratan

akademik untuk memperoleh gelar Sarjana Akuntansi Departemen Akuntansi di

Universitas Hasanuddin Makassar.

Peneliti yakin dan percaya bahwa jika ada kesulitan maka didalamnya

terdapat dua kemudahan, jika ada kemauan maka didalamnya terdapat banyak

jalan menuju kesuksesan. Melalui kerja yang maksimal dengan segenap

kemampuan, pikiran, waktu dan tenaga serta berbagai hambatan, cobaan, dan

godaan, akhirnya skripsi ini dapat diselesaikan tepat pada waktunya.

Peneliti telah mencurahkan segala kemampuan dalam menyelesaikan

skripsi ini, tetapi lepas dari semuanya itu, tentunya tidak luput dari berbagai

kekurangan dan ketidak – sempurnaan, namun inilah hasil maksimal yang dapat peneliti berikan.

Secara khusus skripsi ini peneliti persembahkan kepada kedua orang tua

peneliti Ayahanda Alm Sarmanto dan Ibunda ir. Andi Murniati Patu, yang telah

menjadi guru yang sangat luar biasa dalam perjalanan hidup peneliti, yang

senantiasa memberikan arahan, motivasi, bimbingan serta kasih sayangnya

kepada peneliti, serta kepada saudara peneliti Bayu Brahmantara, yang sangat

berjasa dan telah memberi dorongan serta motivasi kepada peneliti dalam

penyelesaian tugas ini. Penyelesaian skripsi ini juga tidak terlepas dari bantuan

vii

1. Bapak Prof. Dr. H. Gagaring Pagalung, S.E., MS, Ak., CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

2. Ibu Prof. Dr. Hj. Siti Haerani, SE., M.Si., Selaku Wakil Dekan I Fakultas

Ekonomi dan Bisnis Universitas Hasanuddin Makassar.

3. Ibu Prof. Dr. Hj. Mediaty, S.E., M.Si., Ak., CA, selaku Ketua Departemen

Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Hasanuddin

Makassar.

4. Bapak Dr. Yohanis Rura, S.E., M.SA., Ak., CA, selaku Sekretaris

Departemen Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas

Hasanuddin Makassar.

5. Bapak Dr. Syarifuddin, S.E., Ak., M.Soc, Sc, CA selakupembimbing

Idan bapak Drs. Muh Ishak Amsari, Ak., M.Si., CA selaku penasehat

akademik sekaligus pembimbing II yang telah membimbing dan

mengarahkan peneliti dalam penyusunan skripsi.

6. Bapak bapak Prof. Dr. H. Gagaring Pagalung, S.E., Ak., M.Si., CA, dan

Dr. Asri Usman, S.E., M.Si., CA, selaku penguji.

7. Seluruh Dosen dan Staf pada Fakultas Ekonomi dan Bisnis Universitas

Hasanuddin Makassar.

8. Kepada pimpinan dan staf Inspektorat provinsi Sulawesi Selatan yang

telah memberikan kepada peneliti kesempatan dan memudahkan jalan

untuk melakukan penelitian.

9. Kepada Seluruh Auditor Internal Inspektorat provinsi Sulawesi Selatan

yang bersedia sebagai responden sehingga turut membantu peneliti

dalam menyelesaikan skripsi ini.

10. Kepada Aswar Wahab sebagai seseorang yang teristimewa. Terima

viii

masih setia mendampingi. Semoga kita sukses bersama dalam impian

dan gigih berusaha sehingga menjadi kenyataan di masa depan.

11. Kepada Chandrika Puteri Seruni dan Riski Amalia Ode yang telah

bersedia menemani dan menuntun peneliti, tanpaada rasa lelah dan

letih memberikan motivasi, dorongan, bahkan paksaan untuk

mengerjakan skripsi. Canda, tawa, dan amarah menghiasi dalam

penyelesaian skripsi peneliti.

12. Kepada Sahabat Cuyems yang lebih dari sekedar teman dan telah

berjuang bersama sedari maba hingga menjadi alumni. Riski Amalia

Ode, S.E (Ods), Fitri Rahmawati, S.E (Piti), Salsabila, S.E (Jal), Riska

Wulansari, S.E (Rispar), Dewi Mustiasanti, S.E (Budew), Ulfa

Ramadhani, S.E (Ulpes), Muchlisanti Muslimin, S.E (Lisa), Aldilla Gea

Azuari, S.E (Gea), Salmia Nurfadillah, S.E (Salmia), dan Nursatri

Ausisari, S.E (Ausi). “We Made It Sista”.

13. Kepada teman – teman angkatan 2013 Akuntansi UH Bonafide Squad terima kasih untuk semua warna – warni mahasiswa selama dikampus merah.

14. Kepada teman – teman Cemes.Ria Rezky Rahmat, Adhe Ikhmaynar, Irmayanti Mandasari, Aulia Syahriani, Maudy Aqmarina, Ummu Kalsum

Basman, Aisyah Abbas, Hirmawadina, dan Annisa rabihal fitri yang telah

memberikan semangat, solidaritas dan pengalaman tambur yang

teringat sepanjang masa. Kita saudara, karena kita bukan sekedar kata

– kata.

Dalam penyusunan skripsi ini, peneliti mengharapkan saran dan kritik

yang sifatnya membangun dari berbagai pihak untuk kesempurnaan skripsi ini.

ix

bagi penyusun dalam pengembangan ilmu pengetahuan di masa yang akan

datang.

Wassalamualaikum Wr, Wb.

Makassar, 12 Oktober 2017

x

ABSTRAK

Pengaruh Pengalaman Audit dan Locus of Control Terhadap Perilaku Auditor Internal

(Studi Empiris pada Inspektorat Provinsi Sulawesi Selatan)

The Effects of Audit Experiences and Locus of Control onThe Behavior of Internal Auditors

(The Empirical Study on The Inspectorate of South Sulawesi Province)

Nurul Widyastuti Syarifuddin Ishak Amsari

Penelitian ini bertujuan untuk mengetahui apakah pengalaman audit dan locus of Control berpengaruh terhadap perilaku auditor internal pada inspektorat provinsi Sulawesi Selatan, baik secara parsial maupun simultan. Penelitian ini menggunakan desain studi korelasional dengan instrument kuesioner sebagai alat untuk mengukur variable pengalaman audit dan locus of control. Metode analisis yang digunakan untuk menguji hipotesis adalah regresi linier berganda, analisis ini didasarkan pada data dari 43 responden yang telah melengkapi seluruh pernyataan dalam kuesioner. Hasil penelitian ini menunjukkan bahwa pengalaman audit dan locus of control secara simultan dan parsial berpengaruh terhadap perilaku auditor internal pada inspektorat provinsi Sulawesi Selatan. Dari kedua variabel yang memengaruhi perilaku auditor internal pada inspektorat provinsi Sulawesi Selatan variabel pengalaman audit dan locus of control

berpengaruh positif.

Kata Kunci:pengalaman audit, locus of control, perilaku auditor internal

This Study aims to determine whether the audit experiences and locus of control affect on behaviorof internal auditors on the Inspectorate in South Sulawesi province, eitherpartially or simultaneously. This study used acorrelational study design with a questionnaire instrument as a tool for measuring audit experiences and locus of control variables. The method of analysis was used to test the hypothesis is multiple linear regression, where analysis is based on data from 43 respondents who have completed all the statements and questionnaires. The results of this study indicate that audit experiences and locus of control affect simultaneously and partially affect on behavior of internal auditors on the Inspectorate in South Sulawesi province. Among the second variables that affect inspectorate in South Sulawesi province, audit experiences and locus of control have a positive effect.

xi

DAFTAR ISI

Halaman

HALAMAN SAMPUL i

HALAMAN PERSETUJUAN ii

DAFTAR ISI iii

DAFTAR TABEL v

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vii

BAB I PENDAHULUAN 1 1.1 Latar Belakang 1 1.2 Rumusan Masalah 6 1.3 Tujuan Penelitian 6 1.4 Kegunaan Penelitian 6 1.4.1 Kegunaan Teoretis 7 1.4.2 Kegunaan Praktis 7 1.5 Sistematika Penulisan 8

BAB II TINJAUAN PUSTAKA 9

2.1 Landasan Teori 9 2.1.1 Teori Atribusi 9 2.2 Konsep Auditing 10 2.2.1 Definisi Aditing 10 2.2.2 Jenis-Jenis Auditor 12 2.3 Pengalaman Audit 14

2.4 Locus Of Control Internal 15

2.5 Perilaku Auditor Internal 18 2.6 penelitian Terdahulu 19

2.7 Kerangka Pemikiran 25

2.8 Hipotesis Penelitian 26

BAB III METODE PENELITIAN 34

3.1 Rancangan Penelitian 34 3.2 Tempat dan Waktu Penelitian 35 3.3 Populasi dan Sampel Penelitian 35 3.3.1Populasi Penelitian 35 3.3.2Sampel Penelitian 35 3.4 Jenis dan Sumber Data 36

3.4.1 Data Primer 36

3.4.2 Data Sekunder 36

3.5 Teknik Pengumpulan Data 37 3.5.1 Penelitian Pustaka (Library Research) 37 3.5.2 Penelitian Lapangan (Field Research) 37 3.6 Variabel Penelitian dan Definisi Operasional 37 3.6.1 Variabel Penelitian 37 3.6.2 Definisi Operasional 38 3.7 Instrumen Penelitian dan Pengukuran Variabel Penelitian 41

xii

3.8 Metode Analisis Data 41 3.8.1 Statistik Deskriptif 42 3.8.2 Uji Kualitas Data 42

3.8.2.1 Uji Validitas 42 3.8.2.2 Uji Reliabilitas 42 3.8.3 Uji Asumsi Klasik 43

3.8.3.1 Uji Normalitas 43 3.8.3.2 Uji Autokorelasi 43 3.8.3.3Uji Multikolinieritas 43 3.8.3.4 Uji Heteroskedastisitas 44

3.8.4 Uji Hipotesis 44

3.8.4.1 Pengujian Koefisien Determinasi 45 3.8.4.2 Pengujia Parsial (Uji t) 45 3.8.4.3 Pengujian Simultan (Uji f) 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 48

4.1 Gambaran Umum 48

4.2 Analisis Statistik Deskriptif 52 4.3 Hasil Uji Kualitas Data 53 4.3.1 Perilaku auditor internal (Y) 53 4.3.2 Pengalaman Audit (X1) 55 4.3.3 Locus of Control (X2) 56

4.4 Uji Asumsi Klasik 57

4.4.1 Uji Normalitas 57

4.4.2 Uji Multikolineritas 58 4.4.3 Uji Heterokedastisitas 59 4.5 Analisis Model dan Uji Hipotesis 60 4.5.1 Uji Koefisien Determinasi 60 4.5.2 Uji Parsial (Uji t) 61 4.5.3 Uji Simultan (Uji F) 62

4.6 Pembahasan 63 BAB V PENUTUP 5.1 Kesimpulan Penelitian 65 5.2 Keterbatasan Penelitian 65 5.3 Saran Penelitian 66 DAFTAR PUSTAKA 67 LAMPIRAN 72

xiii

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu 25 Tabel 4.1 Distribusi kuesioner 49 Tabel 4.2 Frekuensi responden berdasarkan jenis kelamin 49 Tabel 4.3 Frekuensi responden berdasarkan umur 50 Tabel 4.4 Frekuensi responden berdasarkan pendidikan terakhir 50 Tabel 4.5 Frekuensi responden berdasarkan lama bekerja 51 Tabel 4.6 Frekuensi responden berdasarkan jumlah tugas audit 52 Tabel 4.7 Hasil statistik deskriptif 52 Tabel 4.8 Hasil uji validitas 54 Tabel 4.9 Hasil uji reliabilitas 54 Tabel 4.10 Hasil uji validitas 55 Tabel 4.11 Hasil uji reliabilitas 56 Tabel 4.12 Hasil uji validitas 56 Tabel 4.13 Hasil uji reliabilitas 57 Tabel 4.14 Hasil uji multikolinearitas 59 Tabel 4.15 Koefisien determinasi 61

Tabel 4.16 Hasil uji-t 61

xiv

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pikir 29 Gambar 4.1 Grafik uji normalitas 58 Gambar 4.2 Grafik uji heterokedastisitas 60

xv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Biodata 50

Lampiran 2 Kuesioner Penelitian 52

Lampiran 3 Kondisi Demografi Responden 81

Lampiran 4 Hasil Kuesioner 83

Lampiran 5 Statistik Deskriptif 85

Lampiran 6 Uji Validitas Dengan Korelasi Pearson 86

Lampiran 7 Uji Reliabilitas 89

Lampiran 8 Asumsi Klasik 90

BAB I

PENDAHULUAN

1.1 Latar Belakang

Saat ini pengguna laporan keuangan pemerintah daerah menuntut adanya

transparansi atas penggunaan dana dalam penyelenggaraan pemerintahan

daerah. Pengguna laporan keuangan mengharapkan adanya laporan keuangan

yang dapat dipercaya, lengkap dan benar sehingga dapat dijadikan dasar untuk

pengambilan keputusan. Bentuk jawaban pemerintah atas tuntutan akan

pentingnya pengelolaan keuangan yang akuntabel dan transparan ditandai

dengan diterbitkannya Peraturan Pemerintah Nomor 24 Tahun 2005 tentang

Standar Akuntansi Pemerintah (SAP) yang kini telahdiganti dengan Peraturan

Pemerintah Nomor 71 Tahun 2010.

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 dan Peraturan

Pemerintah Republik Indonesia Nomor 8 Tahun 2006 menyebutkan bahwa

pemerintah daerah diwajibkan untuk menyampaikan laporan keuangan sebagai

pertanggungjawaban telah berakhirnya tahun anggaran, yang disusun dan

disajikan sesuai dengan Standar Akuntansi Pemerintah (SAP). SAP menjadi

pedoman untuk menyatukan persepsi antara penyusun, pengguna, dan auditor.

Dengan adanya SAP maka laporan keuangan pemerintah pusat atau daerah

akan lebih berkualitas, dapat dipahami, relevan, andal, dan dapat

diperbandingkan.

Inspektorat daerah adalah salah satu unit yang melakukan

audit/pemeriksaan terhadap pemerintah daerah. Inspektorat daerah mempunyai

tugas menyelenggarakan kegiatan pengawasan umum pemerintah daerah dan

tugas lain yang diberikan kepala daerah, sehingga dalam tugasnya inspektorat

sama dengan auditor internal.

Audit internal adalah audit yang dilakukan oleh unit pemeriksa yang

merupakan bagian dari organisasi yang diawasi. Bagian dari audit internal adalah

audit yang dilakukan oleh Inspektorat Jendral Departemen, Satuan Pengawas

Intern (SPI) di lingkungan lembaga negara dan BUMN/BUMD, Inspektorat

Wilayah Propinsi (Itwilprop), Inspektorat Wilayah Kabupaten/Kota

(Itwilkab/Itwilko), dan Badan Pengawasan Keuangan dan Pembangunan (BPKP).

Menurut Boynton (2001:8) fungsi auditor internal adalah melaksanakan

fungsi pemeriksaan internal yang merupakan suatu fungsi penilaian yang

independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan

organisasi yang dilakukan.Selain itu, auditor internal diharapkan pula dapat lebih

memberikan sumbangan bagi perbaikan efisiensi dan efektivitas dalam rangka

peningkatan kinerja organisasi. Dengan demikian, auditor internal pemerintah

daerah memegang peranan yang sangat penting dalam proses terciptanya

akuntabilitas dan transparansi pengelolaan keuangan di daerah. Peran dan

fungsi inspektorat provinsi, kabupaten/kota secara umum diatur dalam pasal 4

Peraturan Menteri Dalam Negeri No 64 tahun 2007. Pasal tersebut menyatakan

bahwa dalam melaksanakan tugas pengawasan urusan pemerintahan,

inspektorat provinsi, kabupaten/kota mempunyai fungsi sebagai berikut: pertama,

perencanaan program pengawasan; kedua, perumusan kebijakan dan fasilitas

pengawasan; dan ketiga, pemeriksaan, pengusutan, pengujian, dan penilaian

Di Indonesia banyak kasus-kasus manipulasi akuntansi yang dilakukan

manajemen perusahaan, misalnya saja kasus Bank Lippo dan kasus Kimia

Farma.Munculnya kasus ini sering kali menimbulkan pertanyaan dimana fungsi

auditor internal untuk mengevaluasi operasional organisasi termasuk mendeteksi

fraud. Hal itu dapat terjadi apabila manajemen memanipulasi tugas dan fungsi auditor internal (Sagara, 2013).

Auditor internal sebagai bagian organisasi tidak jarang akan menghadapi

konflik kepentingan. Hal ini memaksa auditor internal harus mengambil

keputusan yang tidak sesuai dengan kode etik profesi bahkan hati nuraninya.

Untuk mengetahui perilaku auditor internal dalam menghadapi konflik audit, perlu

dipahami beberapa faktor, yaitu:, pengalaman audit dan locus of control. Auditor diharapkan memiliki kemampuan dalam pengalaman audit yang dilihat dari

pendidikan dan lama bekerja sehingga mampu menyajikan laporan audit yang

berkualitas. Penggunaan pengalaman didasarkan pada asumsi bahwa tugas

yang dilakukan secara berulang-ulang memberikan peluang untuk belajar

melakukannya dengan lebih baik. Pengalaman adalah keseluruhan pelajaran

yang dipetik oleh seseorang dari peristiwa-peristiwa yang dialami dalam

perjalanan hidupnya. Sukriah et al. (2009), menyatakan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan

dalam beberapa hal diantaranya: 1) mendeteksi kesalahan, 2) memahami

kesalahan, dan 3) mencari penyebab munculnya kesalahan.Auditor yang

berpengalaman akan membuat judgement yang relatif lebih baik dalam tugas-tugas profesionalnya, dari pada auditor yang kurang berpengalaman Gusti dan

Syahril (2008). Auditor yang berpengalaman akan cenderung lebih berhati-hati

keliru. Pengalaman langsung masa lalu akan menentukan dan mengarahkan

seseorang dalam tiap perilakunya.

Selain pengalaman, variabel lain yang mempengaruhi perilaku auditor

internal adalah locus of control. Locus of control merupakan hal yang penting dalam pengambilan keputusan profesional seorang auditor internal. Esa (2014)

menyatakan bahwa tahapan pengembangan kesadaran moral individual

menentukan bagaimana seorang individu berpikir tentang dilema etis, proses

memutuskan apa yang benar dan apa yang salah. Namun keputusan atas benar

dan salah saja tidak cukup memprediksi perilaku pengambilan keputusan etis.

literatur akuntansi menyebutkan, locus of control adalah cara pandang seseorang terhadap suatu peristiwa apakah dia dapat atau tidak dapat

mengendalikan (control) peristiwa yang terjadi pada dirinya. Berdasarkan pada teori locus of controlbahwa, auditorakan dipengaruhi oleh karakteristik locus of controlnya sendirimaka locus of control dapat menentukan dan mengarahkan perilaku auditor dalam pengambilan keputusan. Individu dengan internal locus of control akan lebih mungkin berperilaku etis dibanding dengan individu dengan

eksternal locus of control. Ciri pembawaan internal locus of control adalah mereka yang yakin bahwa suatu kejadian selalu berada dalam kendalinya dan

akan selalu mengambil peran dan tanggung jawab dalam menentukan kesalahan

atau kebenaran. Sebaliknya orang dengan eksternal locus of control percaya bahwa kejadian dalam hidupnya berada di luar kontrolnya dan percaya bahwa

hidupnya dipengaruhi oleh takdir, keberuntungan dan kesempatan serta lebih

mempercayai kekuatan diluar dirinya. Karenanya auditor dengan eksternal locus of control lebih besarkemungkinannya untuk memenuhi permintaan klien.

Berkaitan dengan pentingnya pengalaman dan locus of control, maka halini perlu diperhatikan oleh setiap auditor internal, khususnya pada instansi

pemerintah daerah yang menjadi objek penelitian yakni pada kantor Inspektorat

Provinsi Sulawesi Selatan karena pengalaman audit dan locus of control

merupakan aspek personalitas yang akan memengaruhi perilaku individu,

semakin tinggi pengalaman auditor maka akan semakin banyak pengetahuan

yang diimilikinya yang akan dijadikan sebagai acuan kedepannya dalam

menghadapi masalah berkaitan dengan masalah audit dan dengan adanya locus

of control pada auditor internal bisa memengaruhi perilaku individu dalam

pengambilan keputusan, keberhasilan dalam pekerjaan mereka dan juga

berkaitan dengan penggolongan individu

.

Penelitian ini merupakan replikasi dari hasil penelitian yang dilakukan oleh

Ilyas (2014).Perbedaan antara penelitian ini dengan penelitian terdahulu adalah

terdapat pada variable independen. Peneliti saat ini mengambil variabel locus of control dengan objeknya adalah Inspektorat Provinsi Sulawesi Selatan. Oleh karena itu, peneliti termotivasi untuk melakukan penelitian ini karena cukup

penting untuk mengetahui faktor-faktor apa saja yang mempengaruhi perilaku

auditor internal. Selain itu peneliti juga ingin mengetahui seberapa besar

pengaruh variabel independen mempengaruhi variabel dependen.

Berdasarkan uraian permasalahan diatas, maka penulis tertarik untuk

melakukan penelitian dengan judul “Pengaruh Pengalaman Audit dan Locus Of Control terhadap Perilaku Auditor Internal (Studi Empiris pada Kantor Inspektorat Provinsi Sulawesi Selatan).

1.2 Rumusan Masalah

Berdasarkan uraian dalam latar belakang, dan merujuk pada penelitian

sebelumnya, maka rumusan masalah dari penelitian ini adalah sebagai berikut.

1. Apakah pengalaman auditor berpengaruh terhadap perilaku auditor

internal?

2. Apakah locus of control berpengaruh terhadap perilaku auditor internal? 3. Apakah pengalaman audit dan locus of control mempunyai pengaruh

secara simultan terhadap perilaku auditor internal?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan di

atas, maka tujuan dari penelitian ini adalah sebagai berikut.

1. Mengetahui apakah pengalaman auditor berpengaruh terhadap perilaku

auditor internal.

2. Mengetahui apakah locus of control berpengaruh terhadap perilaku auditor internal.

3. Mengetahui apakah pengalaman audit dan locus of control mempunyai pengaruh secara simultan terhadap perilaku auditor internal.

1.4 Kegunaan Penelitian

Penelitian ini akan menunjukkan kegunaan dan pentingnya sebuah

penelitian, terutama bagi pengembangan ilmu atau membuktikan teori-teori yang

1.4.1 Kegunaan Teoretis

Untuk memperkuat hasil penelitian sebelumnya dan menjadi dasar dari

peneliti berikutnya jika ada yang berminat untuk meneliti perilaku auditor

internal.

1.4.2 Kegunaan Praktis

1. Bagi Fakultas Ekonomi dan Bisnis Universitas Hasanuddin

Bermanfaat untuk pengembangan ilmu dan menghasilkan referensi yang

berguna bagi lembaga pendidikan khususnya jurusan akuntansi.

2. Bagi instansi yang diteliti

Bagi instansi terkait dapat digunakan sebagai masukan kepada Kantor

Inspektorat Provinsi Sulawesi Selatan dalam meningkatkan kinerjanya

sebagai auditor internal.

3. Bagi Peneliti

Menambah wawasan penulis dan memperdalam pengetahuan mengenai

perilaku auditor internal dalam situasi konflik audit dan dapat dijadikan

tambahan referensi bagi peneliti yang melakukan penelitian yang sama.

4. Bagi masyarakat umum

Dengan adanya penelitian ini diharapkan dapat memberikan informasi bagi

masyarakat yang membutuhkan informasi mengenai perilaku auditor

internal.

1.5 Sistematika Penulisan

Berikut ini uraian singkat materi yang akan dibahas pada masing-masing

BAB I PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang, rumusan masalah, tujuan penelitian, dan kegunaan penelitian, serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi landasan teori, penelitian terdahulu, kerangka pemikiran dan

hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ini berisikan tentang metodologi yang digunakan dalam penelitian terdiri dari

rancangan penelitian, tempat dan waktu penelitian, populasi, dan sampel,

variabel penelitian dan definisi operasional, jenis dan sumber data, metode

pengumpulan data, instrumen penelitian, dan analisis data.

BAB IV HASIL PENELITIAN

Bab ini menjelaskan gambaran umum organisasi, hasil uji signifikansi koefisien,

hasil uji hipotesis yaitu uji t dan uji f, hasil uji kualitas data yaitu uji validitas dan

uji reliabilitas serta pembahasan.

BAB V PENUTUP

Bab ini berisi tentang kesimpulan yang diperoleh dari pelaksanaan penelitian,

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Atribusi

Robbins and Coulter dalam buku yang berjudul Manajemen (2002:61) mengatakan “teori atribusi (attributionstheory) atau yang disebut juga teori penyebab perilaku tertentu, ini dikembangkan untuk menjelaskan perbedaan

cara pribadi menilai orang lain, tergantung pada makna yang diberikan pribadi

tersebut ke perilaku tertentu”. Hal ini kemudian ditegaskan kembali oleh Robbins dalam bukunya mengenai perilaku organisasi (2002:47) bahwa “teori atribusi diajukan untuk mengembangkan penjelasan bahwaperbedaan penilaian kita

tehadap individu tergantung pada arti atribusi yang kita berikan terhadap perilaku

tertentu”. Pada dasarnya teori ini menunjukkan bahwa ketika kita mengobservasi perilaku seseorang, kita berusaha menentukan apakah perilaku ini disebabkan

oleh faktor internal atau eksternal. Penentuan tersebut tergantung pada tiga

faktor yaitu, kekhasan tertentu, kesepakatan bersama, dan konsistensi.

Haider (1925) dalam Robbins and Judge (2007:172) mengemukakan

bahwa “teori atribusi adalah teori yang menjelaskan perilaku seseorang yang disebabkan oleh faktor internal atau faktor eksternal”. Faktor internal adalah pemicu yang berada di bawah kendali pribadi individu, sementara faktor

eksternal dilihat sebagai hasil dari sebab-sebab luar, yaitu individu dipandang

terpaksa berperilaku demikian karena situasi. Menurut Haider (1925) dalam

Robbins and Judge (2007:172), setiap individu pada dasarnya adalah seorang

ilmuwan semu (pseudo scientist) yang berusaha untuk mengerti tingkah laku orang lain dengan mengumpulkan dan memadukan potongan-potongan

informasi sampai mereka tiba pada sebuah penjelasan masuk akal tentang

sebab-sebab orang lain bertingkah laku tertentu.

Dispositional attributions atau penyebab internal mengacu pada aspek perilaku individual, sesuatu yang ada dalam diri seseorang seperti sifat pribadi,

persepsi diri, kemampuan, dan motivasi. Situational attributions atau penyebab eksternal mengacu pada lingkungan yang mempengaruhi perilaku, seperti

kondisi sosial, nilai sosial, dan pandangan masyarakat.

Robbins and Judge (2007:177) menjelaskan bahwa salah satu yang

menarik dari teori atribusi ini adalah adanya kekeliruan (galat, sasatan) atau

prasangka (bias, sikap berat sebelah) yang menyimpang atau mendistorsi atribut

perilaku. Terdapat dua bias dalam atribusi yaitu :

1. Kekeliruan atribusi mendasar, kecenderungan meremehkan faktor-faktor

eksternal dan membesar-besarkan pengaruh faktor internal ketika

melakukan penilaian perilaku seseorang.

2. Prasangka layanan diri (self-serving bias), kecenderungan bagi individu untuk menghubungkan kesuksesan mereka dengan faktor internal

sementara menyalahkan faktor eksternal atas kegagalan mereka.

Falikhatun (2003:264) menyebutkan bahwa perilaku auditor dalam

pekerjaannya dipengaruhi oleh kondisi-kondisi tertentu, yaitu kondisi yang

berasal dari dalam individu yang disebut faktor individual dan kondisi yang

berasal dari luar individu yang disebut dengan faktor situasional. Faktor individual

meliputi jenis kelamin, kesehatan, pengalaman, dan karakteristik psikologis yang

terdiri dari motivasi, kepribadian, dan locus of control, sedangkan faktor situasional meliputi kepemimpinan, hubungan sosial, dan budaya organisasi.

auditor internal, dimana perilaku auditor internal dipengaruhi faktor pengalaman dan locus of control.

2.2 Konsep Auditing 2.2.1 Definisi Auditing

Rahayu dan Suhayati (2010:1) mengatakan bahwa

”Audit merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan asersi-asersi

tentang tindakan-tindakan tersebut dan kriteria yang ditetapkan, serta

mengkomunikasikan hasilnya kepada pengguna informasi tersebut.” Pengertian audit menurut Mulyadi (2002:9) bahwa:

“Audit adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan

tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan

tingkat kesesuaian antara pernyataan pernyataan tersebut dengan kriteria

yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai

yang berkepentingan.”

Menurut Mulyadi, (2002:9) unsur-unsur yang terkandung pada pengertian

Auditing di atas, yaitu:

1. Suatu proses sistematis, artinya audit merupakan suatu langkah atau

dengan suatu urutan langkah yang direncanakan, terorganisasi dan

bertujuan.

2. Memperoleh dan mengevaluasi bukti secara objektif, artinya proses

sistematik ditujukan untuk memperoleh bukti yang mendasari pernyataan

yang dibuat oleh individu atau badan usaha serta untuk mengevaluasi

tanpa memihak atau berprasangka terhadap buktibukti tersebut.

3. Pernyataan mengenai kegiatan dan kejadian ekonomi, artinya pernyataan

mengenai kegiatan dan kejadian ekonomi merupakan hasil proses

akuntansi.

4. Menetapkan tingkat kesesuaian, artinya pengumpulan bukti mengenai

pernyataan dan evaluasi terhadap hasil pengumpulan bukti tersebut

dimaksudkan untuk menetapkan kesesuaian pernyataan tersebut dengan

kriteria yang telah ditetapkan. Tingkat kesesuaian antara pernyataan

dengan kriteria tersebut kemungkinan dapat dikuantifikasikan,

kemungkinan pula bersifat kualitatif.

5. Kriteria yang telah ditetapkan, artinya kriteria atau standar yang dipakai

sebagai dasar untuk menilai pernyataan (berupa hasil akuntansi) dapat

berupa:

a. Peraturan yang ditetapkan oleh suatu badan legislatif.

b. Anggaran atau ukuran prestasi yang ditetapkan oleh manajemen.

c. Prinsip akuntansi berterima umum (PABU) di Indonesia.

6. Penyampaian hasil (atestasi), dimana penyampaian hasil dilakukan secara

tertulis dalam bentuk laporan audit (audit report).

7. Pemakai yang berkepentingan, pemakai yang berkepentingan terhadap

pemegang saham, manajemen, kreditur, calon investor, organisasi buruh

dan kantor pelayanan pajak.

2.2.2 Standar Audit

Isi pelaksanaan suatu audit berdasarkan standar audit 200 (2013:30) yaitu:

1. Selain tujuan dan ketentuan (ketentuan dinyatakan dalam SA dengan

menggunakan kata “harus”), suatu SA berisi panduan terkait dalam bentuk materi penerapan dan penjelasan lain. Suatu SA juga dapat berisi materi

pendahuluan yang menyediakan konteks yang relevan dengan suatu

pemahaman yang tepat atas SA, dan definisinya. Oleh karena itu,

keseluruhan teks suatu SA relevan dengan pemahaman tujuan yang

dinyatakan dalam suatu SA dan penerapan yang tepat atas ketentuan

suatu SA.”(A58)

2. Jika diperlukan, materi penerapan dan penjelasan lain menyediakan

penjelasan lebih lanjut tentang ketentuan suatu SA dan panduan untuk

melaksanakannya. Secara khusus, materi penerapan dan penjelasan lain

dapat:

a. Menjelaskan secara lebih akurat apa yang diharuskan oleh suatu

ketentuan dan apa yang hendak dicakup.

b. Mencakup contoh-contoh prosedur yang mungkin tepat sesuai

dengan kondisinya.

Meskipun panduan tersebut tidak dengan sendirinya merupakan suatu

ketentuan, panduan tersebut relevan dengan penerapan yang tepat atas

ketentuan suatu SA. Materi penerapan dan penjelasan lain juga dapat

3. Lampiran-lampiran merupakan bagian dari materi penerapan dan

penjelasan lain. Tujuan dan penggunaan yang dimaksud dari suatu

lampiran dijelaskan dalam bagian isi dari SA terkait atau dalam judul dan

pendahuluan dari lampiran tersebut.(A60)

4. Jika diperlukan, materi pendahuluan dapat mencakup penjelasan atas

hal-hal di bawah ini:

a. Tujuan dan ruang lingkup SA, termasuk bagaimana suatu SA

berkaitan dengan SA lainnya.

b. Hal pokok SA.

c. Tanggung jawab terkait dari auditor dan pihak lain dalam

hubungannya dengan hal pokok SA.

d. Konteks penetapan SA.(A61)

5. Suatu SA dapat mencakup, dalam suatu seksi terpisah di bawah judul

“Definisi”, suatu penjelasan tentang arti dari terminologi tertentu untuk tujuan SA. Definisi tersebut disediakan untuk membantu penerapan dan

interpretasi yang konsisten atas SA, dan tidak dimaksudkan untuk

mengesampingkan definisi yang ditetapkan untuk tujuan lain, baik dalam

peraturan perundang-undangan, regulasi, atau lainnya. Kecuali

dinyatakan lain, terminologi tersebut memiliki arti yang sama di seluruh

SA. Daftar Terminologi yang berkaitan dengan Standar Profesional

Akuntan Publik (“SPAP”) dan Kode Etik yang ditetapkan oleh Institut Akuntan Publik Indonesia (“IAPI”) berisi suatu daftar lengkap terminologi yang digunakan dalam SA. Daftar terminologi tersebut juga berisi

penjelasan tentang terminologi lain dalam SA untuk membantu

6. Jika relevan, pertimbangan tambahan tertentu untuk audit atas entitas

yang lebih kecil dan entitas sektor publik tercantum dalam materi

penerapan dan penjelasan lain suatu SA. Pertimbangan tambahan

tersebut membantu penerapan ketentuan SA dalam audit atas entitas

tersebut. Namun, pertimbangan tambahan tersebut tidak membatasi atau

mengurangi tanggung jawab auditor untuk menerapkan dan mematuhi

ketentuan SA.(A63)

2.2.3 Jenis-jenis Auditor

Mulyadi (2002:11) jenis-jenis auditor, yaitu orang atau kelompok orang

yang melaksanakan audit dapat dikelompokan menjadi tiga golongan yaitu:

1.

Auditor Independen.Auditor independen adalah auditor professional yang menyediakan jasanya

kepada masyarakat umum, terutama dalam bidang audit atas laporan

keuangan yang dibuat oleh kliennya”.Audit tersebut ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan seperti: kreditor,

investor, calon kreditor, calon investor, dan instansi pemerintahan

(terutama instansi pajak).Pihak yang memanfaatkan jasa auditor

independen terutama adalah pihak selain kliennya.Oleh karena itu,

independensi auditor dalam melaksanakan keahlian merupakan hal yang

pokok, meskipun auditor tersebut dibayarkan oleh klien karena jasa yang

diberikan tersebut.

2.

Auditor PemerintahAuditor Pemerintah adalah audit profesional yang bekerja di instansi

pemerintah yang bekerja di instansi pemerintaha yang tugas pokoknya

unit-unit organisasi atau entitas pemerintahan atau pertanggungjawaban

keuangan yang ditujukan pada pemerintah.Meskipun terdapat banyak

auditor yang bekerja di instansi pemerintah, namun umumnya yang disebut

auditor pemerintah adalah auditor yang bekerja di Badan Pengawasan

Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan

(BPK), serta instansi pajak.

3.

Auditor InternAuditor intern adalah auditor yang bekerja di perusahaan (perusahaan

negara maupun perusahaan swasta) yang tugas pokoknya adalah

menentukan apakah kebijakan dan prosedur yang ditetapkan oleh

manajemen puncak telah dipatuhi, menentukan baik atau tidaknya

penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan

efektivitas prosedur kegiatan organisasi, serta menentukan keandalan

informasi yang dihasilakn oleh berbagai bagian organisasi.Umumnya

pemakai jasa auditor adalah Dewan Komisaris atau Direktur Utama

Perusahaan.Untuk menjalankan tugasnya dengan baik, audit intern harus

berada di luar fungsi lini suatu organisasi, tetapi tidak lepas dari hubungan

bawahan atasan seperti hubungan lainnya.Auditor intern wajib memberikan

informasi yang berharga bagi manajemen untuk pengambilan keputusan

2.3 Pengalaman Audit

Ilyas (2014:15) menyatakan bahwa pengalaman merupakan suatu proses

pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari

pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses

yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi.

Suatu pembelajaran juga mencakup perubahaan yang relatif tepat dari perilaku

yang diakibatkan pengalaman, pemahaman dan praktek.(Asih, 2006:13)

menyatakan bahwa peningkatan pengetahuan yang muncul dari penambahan

pelatihan formal sama bagusnya dengan yang didapat dari pengalaman khusus

dalam angka memenuhi persyaratan sebagai seorang profesional.

Ramdanialsyah (2010:3) mendefinisikan pengalaman sebagi suatu proses

pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari

pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses

yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi.

Suatu pembelajaran juga mencakup perubahan yang relatif tepat dari perilaku

yang diakibatkan pengalaman, pemahaman, dan praktek. Menurut Suraida

(2003:5) pengalaman audit adalah pengalaman auditor dalam melakukan audit

laporan keuangan baik dari segi lamanya waktu, maupun banyaknya penugasan

yang pernah ditangani. Tingkat pengalaman audit diperoleh dari proses

pembelajaran yang didapat oleh auditor selama menjalankan penugasannya.

Menurut Herliansyah dan Meifida (2006:3) memperlihatkan bahwa

seseorang dengan lebih banyak pengalaman dalam suatu bidang memiliki lebih

banyak hal yang tersimpan dalam ingatannya dan dapat mengembangkan suatu

pengalaman kerja yang semakin lama diharapkan auditor dapat semakin baik

dalam pendeteksian kecurangan yang terjadi dalam perusahaan klien.

Pengalaman dalam hal ini, dikutip oleh Widyasari (2010:44)

memperlihatkan bahwa seseorang yang banyak pengalaman dalam suatu bidang

substantif memiliki lebih banyak hal yang tersimpan dalam ingatannya dan dapat

mengembankan suatu pemahaman yang baik mengenai peristiwa-peristiwa

tersebut. Pengalaman langsung dari pengalaman masa lalu akan menentukan

dan mengarahkan seseorang dalam setiap perilakunya.

Purnamasari (2005:3) memberikan kesimpulan bahwa seorang karyawan

yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam

beberapa hal diantaranya; mendeteksi kesalahan, memahami kesalahan dan

mencari penyebab munculnya kesalahan. Keunggulan tersebut bermanfaat bagi

pengembangan keahlian. Berbagai macam pengalaman yang dimiliki individu

akan mempengaruhi pelaksanakan suatu tugas. Pengalaman kerja seseorang

menunjukkan jenis-jenis pekerjaan yang pernah dilakukan seseorang dan

memberikan peluang yang besar bagi seseorang untuk melakukan pekerjaan

yang lebih baik.

2.4 Locus Of Control

Menurut Setiawan dan Ghozali (2010:66) locus of control atau pusat letak kendali menunjuk pada sejauh mana individu meyakini bahwa dia dapat

mengendalikan faktor-faktor yang mempengaruhi dirinya. Dalam Pinasti

(2011:87) dikemukakan pengertian locus of control ialah mengacu pada kecenderungan menempatkan persepsi atas suatu kejadian atau hasil yang di

bantuan dari sumber-sumber di luar dirinya dimana ia sendiri memiliki peran yang

sangat sedikit, seperti keberuntungan, takdir, atau bantuan orang lain.

Muawanah dan Indriantoro (2001:135) jenis locus of control terdiri dari internal locus of control dan eksternal locus of control. Seseorang yang percaya bahwa mereka memiliki pengendalian atas takdir mereka disebut memiliki

internal locus of control, sedangkan individu yang percaya bahwa hasil mereka ditentukan oleh agen atau faktor ekstrinsik di luar mereka sendiri

(keberuntungan, kesempatan, nasib atau kepercayaan) memiliki eksternal locus of control. Individu dengan internal locus of control akan lebih mungkin berperilaku etis dalam situasi konflik audit dibanding dengan individu dengan

eksternal locus of control.

Harini, et al.(2010:3) mengatakan “locus of control berbicara tentang cara pandang auditor mengenai keberhasilan dalam pekerjaan mereka dan juga

berkaitan dengan penggolongan individu menjadi dua kategori yaitu internal control dan eksternal control”. Individu yang memiliki internal locus of control

akan cenderung percaya dan memiliki keyakinan bahwa mereka memegang

kendali atas peristiwa yang terjadi pada dirinya, sedangkan individu yang

memiliki eksternal locus of control yang kuat adalah sebaliknya. Seseorang dengan eksternal locus of control yang kuat merupakan individu yang akan percaya bahwa ia tidak memiliki kendali atas apa yang terjadi pada dirinya dan

suatu peristiwa yang terjadi dikendalikan oleh kekuatan-kekuatan dari luar seperti

nasib, kemujuran, dan peluang. Nugrahaningsih (2005:619) membagi locus of control menjadi dua:

1. Internal locus of control adalah cara pandang bahwa segala hasil yang didapat, baik atau buruk adalah karena tindakan, kapasitas, dan

faktor-faktor dari dalam diri mereka sendiri,

2. Eksternal locus of control adalah cara pandang dimana segala hasil yang didapat, baik atau buruk berada diluar kontrol mereka tetapi

faktor luar seperti keberuntungan, kesempatan, takdir, dimana individu

tersebut meletakkan tanggungjawab diluar kendalinya.

Bukti dari keseluruhan menyatakan bahwa individu internal umumnya

mempunyai kinerja yang lebih baik, mereka akan lebih aktif dalam mencari

informasi sebelum mengambil keputusan, dan lebih termotivasi untuk berprestasi

dan melakukan upaya yang lebih besar untuk mengendalikan lingkungan

mereka.

Locus of control mengarah pada suatu ukuran yang menunjukkan bagaimana seseorang memandang kemungkinan adanya hubungan antara

perbuatan yang dilakukan dengan akibat atau hasil yang diperoleh.Perilaku

merupakan hasil tindakan dalam memilih berbagai alternatif yang bertujuan untuk

memaksimalkan kenikmatan (pleasure) dan menghindari penderitaan (pain) dalam Abdurahim dan Indriantoro (2000:1).

Siegel dan Marconi (1989) dalam Gutomo (2003) menyatakan bahwa

variabel personalitasmerupakan variabel yang berhubungan dengan perilaku

auditor. Faktor karakteristik personalitas antara lain yaitu locus of control. Setiap individu akan memiliki dua komponen dari locus of control yaitu internaldan eksternal locus of control. Namun, salah satunya akan lebih dominan dan berpengaruh terhadap perilaku individu termasuk pengambilan keputusan.

locus of control terutama terhadap perilaku auditor internal yang memiliki internal

locus of control akan memiliki kinerja yang lebih baik dibandingkan dengan auditor internal yang memiliki eksternal locus of control.

2.5 Perilaku Auditor Internal

Perilaku manusia adalah sekumpulan perilaku yang dimiliki oleh manusia

dan dipengaruhi oleh adat, sikap, emosi, nilai, etika, kekuasaan, persuasi, dan

genetikal. Menurut Robbin and Judge (2008:256) perilaku yang disebabkan

secara internal adalah perilaku yang diyakini dipengaruhi oleh kendali pribadi

individu itu sendiri, sedangkan perilaku yang disebabkan secara eksternal

dianggap sebagai akibat dari sebab-sebab luar yaitu individu tersebut dianggap

telah berperilaku demikian karena dipengaruhi oleh situasi.

Robbins dan Judge (2008:92) mengemukakan bahwa:

“Perilaku merupakan salah satu komponen sikap. Sikapadalah pernyataan yang evaluatif, baik yang menyenangkan maupun yang tidak

menyenangkan, terhadap objek, individu, atau peristiwa.Tiga komponen

dalam sikap adalah kesadaran, perasaan dan perilaku.”

Menurut Dougall dalam Leiwakabessy (2010:6) faktor-faktor yang

mempengaruhi perilaku seseorang meliputi: (1) faktor personal, yaitu faktor yang

berasal dalam diri individu meliputi, (2) faktor situasional, yaitu faktor yang

berasal dari luar diri manusia sehingga dapat mengakibatkan seseorang

cenderung berperilaku sesuai dengan karakteristik kelompok atau organisasi

dimana dia ikut didalamnya, faktor ini meliputi (3) faktor stimulasi yang

melakukan tindakan-tindakan yang tidak etis maka tindakan tersebut akan

merusak kepercayan masyarakat terhadap profesi auditor itu.

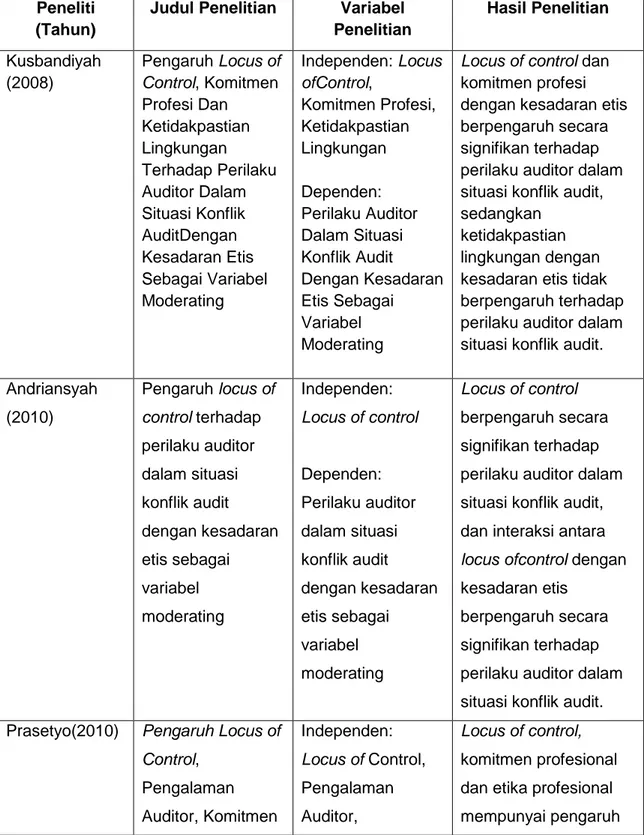

2.6 Penelitian Terdahulu

Penelitian Kusbandiyah (2008) tentang pengaruh locus of control, komitmen profesi dan ketidakpastian lingkungan terhadap perilaku auditor dalam

situasi konflik audit dengan kesadaran etis sebagai variabel moderating. Sampel

pada kantor akuntan publik di wilayah Surakarta, Semarang dan Yogyakarta

menyatakan bahwa interaksi locus of control dan komitmen profesi dengan kesadaran etis berpengaruh secara signifikan terhadap perilaku auditor dalam

situasi konflik audit, sedangkan ketidakpastian lingkungan dengan kesadaran etis

tidak berpengaruh terhadap perilaku auditor dalam situasi konflik audit.

Penelitian Andriansyah (2010) tentang pengaruh locus of control terhadap perilaku auditor dalam situasi konflik audit dengan kesadaran etis sebagai

variabel moderating. Hasil dari penelitian ini menyatakan bahwa secara parsial

locus of control berpengaruh secara signifikan terhadap perilaku auditor dalam situasi konflik audit, dan interaksi antara locus of control dengan kesadaran etis berpengaruh secara signifikan terhadap perilaku auditor dalam situasi konflik

audit.

Penelitian Prasetyo (2010) tentang pengaruh locus of control, pengalaman auditor, komitmen profesional dan etika profesional terhadap perilaku auditor

dalam situasi konflik audit. Sampel pada KAP Jakarta Selatan. Hasil dari

penelitian ini variabel locus of control, komitmen profesional dan etika profesional mempunyai pengaruh signifikan terhadap perilaku auditor dalam situasi konflik

mempunyai pengaruh signifikan terhadap perilaku auditor dalam situasi konflik

audit.

Penelitian Nakula (2014) mengenai pengaruh locus of control, komitmen profesional, dan pengalaman audit terhadap perilaku auditor dalam situasi konflik

audit pada kantor akuntan publik di Bandung. Berdasarkan pengujian secara

parsial variabel locus of control dan komitmen profesional berpengaruh signifikan terhadap perilaku auditor dalam situasi konflik audit. Sedangkan variabel

pengalaman audit tidak berpengaruh signifikan terhadap perilaku auditor dalam

situasi konflik audit.

Penelitian Sundana (2014) tentang pengaruh locus of control, komitmen

profesi, pengalaman kerja, tingkat pendidikan, self efficacy, dan machiavellian

terhadap perilaku akuntan publik dalam situasi konflik audit dengan kesadaran

etis sebagai variabel pemoderisasi. Hasil penelitian menunjukkan bahwa variabel

locus of control, komitmen profesi, pengalaman kerja, self efficacy, dan

machiavellian mempunyai pengaruh positif terhadap terhadap perilaku akuntan publik dalam situasi konflik audit. Dari sisi kesadaran etis sebagai variabel

pemoderisasi menunjukkan bahwa variabel locus of control, komitmen profesi, pengalaman kerja, dan self efficacy berpengaruh positif terhadap perilaku auditor dalam situasi konflik audit pada tingkat kesadaran etis tertentu. Sedangkan

variabel tingkat pendidikan tidak berpengaruh terhadap perilaku auditor dalam

situasi konflik audit dan kesadaran etis sebagai pemoderisasi. Sikap

machiavellian yang tinggi tidak berpengaruh terhadap perilaku auditor dalam situasi konflik audit pada tingkat kesadaran etis tertentu.

Penelitian Ilyas (2014) tentang pengaruh pengalaman auditor dan etika

Empiris PT. PLN Satuan Pengawasan Intern Regional X dan PT. Kalla Group).

Hasil penelitian ini menunjukkan bahwa pengalaman auditor dan etika

profesional berpengaruh positif terhadap perilaku auditor internal dalam situasi

konflik audit.

Penelitian Soepriadi (2015) tentang pengaruh locus of control, self efficacy, dan komitmen profesional terhadap perilaku auditor dalam situasi konflik audit

(survey pada kantor akuntan publik di Kota Bandung, Jawa Barat). Hasil

penelitian menunjukan bahwa terdapat pengaruh dan signifikan antara locus of control, self efficacy, dan komitmen profesional terhadap perilaku auditor dalam situasi konflik audit.

Penelitian Saad (2017) tentang pengalaman audit dan pengaruh locus of control terhadap perilaku auditor dalam situasi konflik audit. Sampel pada Inspektorat Kota Palopo, Luwu Timur,Dan Luwu Utara Provinsi Sulawesi Selatan.

Hasil dari penelitian ini variabel pengalaman auditor dan locus of controlberpengaruh signifikan terhadap perilaku auditor dalam situasi konflik audit.

Ikhtisar penelitian-penelitian terdahulu dapat dilihat dalam tabel sebagai

berikuti ini:

Tabel 2.1 Peneliti Terdahulu

Peneliti (Tahun)

Judul Penelitian Variabel Penelitian Hasil Penelitian Kusbandiyah (2008) Pengaruh Locus of Control, Komitmen Profesi Dan Ketidakpastian Lingkungan Terhadap Perilaku Auditor Dalam Situasi Konflik AuditDengan Kesadaran Etis Sebagai Variabel Moderating Independen: Locus ofControl, Komitmen Profesi, Ketidakpastian Lingkungan Dependen: Perilaku Auditor Dalam Situasi Konflik Audit Dengan Kesadaran Etis Sebagai Variabel Moderating

Locus of control dan komitmen profesi dengan kesadaran etis berpengaruh secara signifikan terhadap perilaku auditor dalam situasi konflik audit, sedangkan

ketidakpastian lingkungan dengan kesadaran etis tidak berpengaruh terhadap perilaku auditor dalam situasi konflik audit.

Andriansyah (2010) Pengaruh locus of control terhadap perilaku auditor dalam situasi konflik audit dengan kesadaran etis sebagai variabel moderating Independen: Locus of control Dependen: Perilaku auditor dalam situasi konflik audit dengan kesadaran etis sebagai variabel moderating Locus of control berpengaruh secara signifikan terhadap perilaku auditor dalam situasi konflik audit, dan interaksi antara

locus ofcontrol dengan kesadaran etis

berpengaruh secara signifikan terhadap perilaku auditor dalam situasi konflik audit. Prasetyo(2010) Pengaruh Locus of

Control, Pengalaman Auditor, Komitmen Independen: Locus of Control, Pengalaman Auditor, Locus of control, komitmen profesional dan etika profesional mempunyai pengaruh

Profesional dan Etika Profesional Terhadap Perilaku Auditor Dalam Situasi Konflik Audit Komitmen Profesional, Etika Profesional Dependen: Perilaku Auditor Dalam Situasi Konflik Audit signifikan terhadap perilaku auditor dalam situasi konflik audit, sedangkan pengalaman auditor tidak mempunyai pengaruh signifikan terhadap perilaku auditor dalam situasi konflik audit.

Nakula (2014) Pengaruh locus of control, komitmen porfesional, dan pengalaman audit terhadap perilaku auditor dalam situasi konflik audit pada kantor akuntan publik di Bandung. Independen: Locus of control, komitmen porfesional, pengalaman audit Dependen: perilaku auditor dalam situasi konflik audit pada kantor

akuntan publik di Bandung

Locus of control dan komitmen profesional berpengaruh signifikan terhadap perilaku auditor dalam situasi konflik audit,

sedangkanpengalaman audit tidak berpengaruh signifikan terhadap perilaku auditor dalam situasi konflikaudit.

Sundana (2014) Pengaruh Locus of Control, Komitmen Profesi, Pengalaman Kerja, Tingkat Pendidikan, SelfEfficacy, dan Machiavellian Terhadap Perilaku Akuntan Publik Dalam Situasi Independen: Locus ofControl, Komitmen Profesi, Pengalaman Kerja, Tingkat Pendidikan, SelfEfficacy, Machiavellian Dependen: Perilaku Akuntan Locus of control, komitmen profesi, pengalaman kerja,

self efficacy, dan

machiavellian

mempunyai pengaruh positif terhadap terhadap perilaku akuntan publik dalam situasi konflik audit, dari sisi kesadaran

Konflik Audit Dengan Kesadaran Etis Sebagai Variabel Pemoderisasi Publik Dalam Situasi Konflik Audit

etis sebagai variabel pemoderisasi

menunjukkan bahwa variabel locus of control, komitmen Dengan Kesadaran Etis Sebagai Variabel Pemoderisasi profesi, pengalaman kerja, dan

selfefficacy

berpengaruh positif terhadap perilaku auditor dalam situasi konflik audit pada tingkat kesadaran etis tertentu. Sedangkan variabel tingkat pendidikan tidak berpengaruh terhadap perilaku auditor dalam situasi konflik audit dan kesadaran etis sebagai pemoderisasi. Sikap Machiavellian yang tinggi tidak

berpengaruh terhadap perilaku auditor dalam situasi konflik audit pada tingkat kesadaran etis tertentu.

Ilyas (2014) Pengaruh pengalaman auditor dan etika

Independen: Pengalaman auditor, etika

Pengalaman auditor dan etika professional berpengaruh positif

profesional terhadap perilaku auditor internal dalam situasi konflik audit.

profesional

Dependen: Perilaku auditor internal dalam situasi konflik audit

terhadap perilaku auditor internal dalam situasi konflik audit.

Soepardi, et al. (2015) Pengaruh locus of control, self efficacy, dan komitmen professional terhadap perilaku auditor. Independen: Locus of control, self efficacy, komitmen Penelitian menunjukan bahwa terdapat pengaruh dan signifikan antara dalam situasi konflik audit professional Dependen: Perilaku auditor dalam situasi konflik audit

Locus of Control, Self Efficacy, dan Komitmen Profesional terhadap perilaku auditor dalam situasi konflik audit.

Saad (2017) Pengaruh Pengalaman Audit dan Locus Of Controlterhadap perilaku auditor dalam situasi konflik audit. Independen: Pengalaman Auditor, Locus Of Control Dependen: Perilaku auditor dalamsituasi konflik audit Pengalaman Auditor dan Locus of Controlberpengaruh signifikan terhadap perilaku auditor dalam situasi konflik audit.

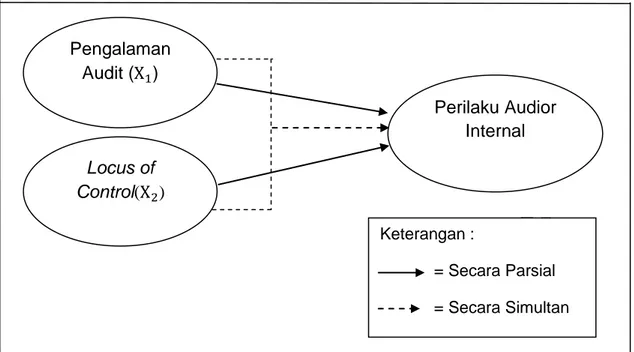

2.7 Kerangka Pemikiran

Berdasarkan beberapa teori dan penelitian yang dilakukan oleh peneliti

terdahulu yaitu adanya keterikatan antara pengalaman auditor dan locus of control terhadap perilaku auditor internal maka dapat diungkapkan suatu kerangka berpikir yang berfungsi sebagai penuntun, dan sekaligus sebagai dasar

dalam penelitian yang secara diagram sebagai berikut.

Gambar 2.1 Kerangka Pikir

2.8 Hipotesis Penelitian

a. Pengaruh pengalaman audit terhadap perilaku auditor internal.

Teori atribusi yang dikemukakan oleh Luthan dan Strees (1998)

menyatakan bahwa bagaimana seseorang mengintrepetasikan alasan atau

sebab perilakunya. Perilaku seseorang dipengaruhi oleh beberapa penyebab

baik dari dalam (faktor internal) maupun dari luar (faktor eksternal) diri

seseorang. Dalam penelitian ini, teori atribusi digunakan untuk menjelaskan

Pengalaman

Audit (

)

Locus of

Control

(

)

Keterangan : = Secara Parsial = Secara SimultanPerilaku Audior

Internal

pengaruh pengalaman auditor dan locus of control internal terhadap perilaku

auditor internal.

Menurut Saad (2017:23) pengalaman merupakan suatu

prosespembelajaran dan pertambahan perkembangan potensi bertingkah laku

baik dari pendidikan formal maupun nonformal atau bisa diartikan sebagai suatu

proses yang membawa seseorangkepada suatu pola tingkah laku yang lebih

tinggi.Suatu pembelajaran juga mencakup perubahan yang relatif tepat dari

perilaku yang diakibatkanpengalaman, pemahaman, dan praktek. Menurut

Suraida (2003:5) pengalaman audit adalah pengalaman auditor dalam

melakukan audit laporan keuangan baik dari segi lamanya waktu, maupun

banyaknya penugasan yang pernah ditangani. Tingkat pengalaman audit

diperoleh dari proses pembelajaran yang didapat oleh auditor selama

menjalankan penugasannya.

Ilyas (2014) mengatakan bahwa pengalaman audit berpengaruh positif

terhadap perilaku auditor internal dalam situasi konflik audit. Sama halnya

dengan penelitian yang dilakukan Sundana (2014) bahwa terdapat pengaruh

positif pengalaman audit terhadap perilaku auditor internal dalam situasi konflik

audit.

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis sebagai

berikut.

H1: Pengalaman audit berpengaruh positif terhadap perilaku auditor internal

b. Pengaruh locus of control terhadap perilaku auditor internal.

Locus of control didefinisikan Zoraifi (2005:26) sebagai sejauh mana seseorang merasakan kontijensi antara tindakan dan hasil yang mereka peroleh,

seseorang yang percaya bahwa mereka memiliki pengendalian atas takdir

mereka disebut “internal‟ sedangkan “eksternal‟ dilain pihak, percaya bahwa hasil mereka ditentukan oleh agen atau faktor ekstrinsik diluar mereka sendiri,

sebagai contoh adalah takdir, keberuntungan, kesempatan, kekuatan yang lain,

atau seseuatu yang tidak dapat diprediksi.Seorang auditor yang mendapat

tekanan dari manajemen klien akan memberikan dua kemungkinan perilaku

ekstrim yaitu memenuhi keinginan manajemen klien (eksternal) atau menolaknya

serta berpegang teguh pada etika dan standar Auditing (internal).

Konsep teori locus of control terutama didasarkan pada teori pembelajaran social (social learning theory) (Reiss dan Mitra, 1998) dalam Intiyas et al. (2007), teori tersebut menyatakan bahwa pilihan dibuat oleh individu dari berbagai

macam perilaku potensial yang tersedia untuk mereka. Rotter, (1996) dalam

Intiyas et al. (2007) menyatakan perilaku auditor dalam situasi konflik akan dipengaruhi oleh karakter locus of control-nya. Menurut rotter (1996) dalam wati (2009) locus of control merupakan keyakinan dalam diri individu yang merupakan pusat kendali dan pusat pengarahan dari semua perilaku dalam semua

dimensinya yang secara kontinum bergerak dalam dirinya kearah luar dirinya

.

Perilaku auditor sangat dipengaruhi oleh karakteristik locus of control-nya. Menurut Wati (2009) locus of control merupakan suatu kontinum, karena itu kontrol terletak pada suatu titik terpanjang kontinum itu. Oleh karena

itu,seseorang hanya dapat dikatakan cendrung internal atau eksternal.

kecenderungan internalnya lebih besar dari pada kecenderungan eksternal

begitu pula sebaliknya.

Aktivitas individu sebagai respon terhadap faktor-faktor internal dan

eksternal tesebut dikontrol oleh faktor locus of control. Locus of control baik internal maupun eksternal bukanlah merupakan tipologi, melainkan merupakan

pengaruh atas sumbangan berbagai faktor lingkungan artinya locus of control

bukan berasal sejak lahir melainkan poses pembentukannya yang berhubungan

dengan faktor-faktor lingkungan. Sehingga tidak ada orang yang hanya memiliki

kontrol internal saja ataupun kontrol eksternal saja (Satria dan Agustia 2009).

Menurut Yukeet al. (2005:930) dalam konteks audit, manipulasi atau ketidak jujuran pada akhirnya akan menimbulkan penyimpangan perilaku dalam

audit. Hasil dari perilaku ini adalah penurunan kualitas audit yang dapat dilihat

sebagai hal yang perlu dikorbankan oleh individu untuk berrtahan dalam

lingkungan kerja audit. Hal ini mnghasilkan dugaan bahwa semakin tinggi kendali

eksternal individu, semakin mungkin mereka menerima penyimpangan perilaku

dalam audit.

Hasil dari penelitian Prasetyo (2010) menyatakan bahwa locus of control

berpengaruh positif dan signifikan terhadap perilaku auditor internal dalam

situasi konflik audit. Sama halnya dengan penelitian dari Soepardi (2015) bahwa

terdapat pengaruh positif locus of control terhadap perilaku audit internal dalam situasi konflik audit.

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis sebagai

berikut.

c. Pengaruh pengalaman audit dan locus of control terhadap perilaku auditor internal.

Perilaku auditor internal ditentukan oleh pengalaman audit dan locus of control. Pengalaman auditor adalah pengetahuan yang dimiliki auditor sebagai bahan acuan untuk belajar dari kegiatan-kegiatan masa lalu yang berkaitan

dengan seluk-beluk audit atau pemeriksaan. Sama halnya dengan locus of control yaitu sesuatu yang ada pada diri manusia yang dapat dikendalikan oleh manusia untuksegala keputusan dan pemikiran dan berada pada kendali diri

mereka sendiri.

Penelitian yang di lakukan oleh Prasetyo (2010) menunjukkan bahwa locus of control dan pengalaman audit berpengaruh secara simultan dan signifikan terhadap perilaku auditor dalam situasi konflik audit. Penelitian Nakula (2014)

juga menunjukkan bahwa secara simultan variabel pengalaman audit dan locus of control berpengaruh signifikan terhadap perilaku auditor internal dalam situasi konflik audit. Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis

sebagai berikut.

H3: Pengalaman audit dan locus of control berpengaruh positif dan signifikan terhadap perilaku auditor internal

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Penelitian ini merupakan studi empiris dalam bentuk uji hipotesis

(hypothesIs testing). Uji Hipotesis adalah studi yang diungkapkan dalam bentuk pernyataan serta menjelaskan tentang hubungan yang dapat diperkirakan secara

logis diantara dua variabel atau lebih sehingga solusi dapat ditemukan untuk

mengatasi masalah yang dihadapi (Sekaran, 2009:135). Penelitian ini

menggunakan desain studi korelasional (correlational study). Studi korelasional adalah studi yang digunakan untuk dapat melihat ada atau tidaknya hubungan

antar variabel yang diteliti serta dapat menemukan variabel mana yang paling

dominan berkaitan dengan masalah yang diteliti (Sekaran, 2009:165).

Dalam penelitian ini, peneliti menjelaskan hubungan antara variabel

dengan pengujian hipotesis. Pada penelitian ini terfokus pada pengaruh

pengalaman audit dan locus of control sebagai variabel independen terhadap perilaku auditor internal sebagai variabel dependennya. Setting penelitian ini adalah penelitian lapangan (field research) dimana penelitian ini dilakukan dengan cara mengumpulkan data tertulis dengan membagikan kuesioner pada

lokasi penelitian yaitu Inspektorat Provinsi Sulawesi Selatan. Menurut Sekaran

(2009:167), studi lapangan adalah “Studi yang dilakukan untuk menentukan hubungan sebab akibat menggunakan lingkungan alami yang sama atau dalam

kondisi yang tidak diatur”. Pengumpulan data pada penelitian ini adalah menggunakan studi cross-sectional. Studi cross-sectional menurut (Sekaran 2009:177) adalah sebuah studi yang dilakukan dengan data yang hanya sekali

dikumpulkan, mungkin selama periode harian, mingguan atau bahkan bulanan

dalam rangka menjawab pertanyaan penelitian, tanpa ada usaha untuk

mempelajari individu atau fenomena secara mendalam. Penelitian ini

menggunakan skala likert sebagai skala pengukuran.

3.2 Tempat Dan Waktu Penelitian

Penelitian ini akan dilaksanakan diKantor Inspektorat Provinsi Sulawesi

Selatan yang beralamat di Jl.A.P.Pettarani Nomor 100. Dengan pemikiran bahwa

data dan informasi yang dibutuhkan mudah diperoleh serta sangat relevan

dengan pokok permasalahan yang menjadi objek penelitian.Rencana penelitian

ini dilakukan selama kurang lebih dua bulan.

3.3 Populasi Dan Sampel Penelitian 3.3.1. Populasi

Menurut Sugiyono (2013:80) populasi adalah wilayah generalisasi yang

terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

diterapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Populasi

dalam penelitian ini adalah internal auditor pada Inspektorat Provinsi Sulawesi

Selatan yang berjumlah 45 orang.

3.3.2. Sampel

Sampel menurut Sugiyono (2013:81) adalah bagian dari jumlah dan

katakteristik yang dimiliki oleh populasi tersebut. Teknik pengambilan sampel

yang digunakan dalam penelitian ini adalah convenience sampling, yaitu pengumpulan informasi dari anggota populasi yang senang hati bersedia

memberikannya dan untuk memperoleh sejumlah informasi secara cepat dan