commit to user

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS

PADA PT. ANGKASA PURA I (PERSERO) SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

FADHILA NURIN AJRINA NIM F3309047

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii ABSTRACT

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. ANGKASA PURA I (PERSERO) SURAKARTA

Fadhila Nurin Ajrina F3309047

PT. Angkasa Pura I (Persero) Surakarta is a State Owned Enterprises which is operate the airport. Companies running multiple accounting systems, one of which is the accounting system of cash receipts. The company's cash receipts come from two main sources of cash receipts from cash sales and cash receipts from the repayment of receivables. In cash sales, customer transactions directly with the company and immediately came to make payments. In cash receipts for payment of accounts receivable, customer came to the company by paying a sum of money that were previously performed by the billing. Cash receipts accounting system designed to handle transactions of cash receipts from customers for cash is the most liquid assets that are instances of abuse. Therefore, the required design systems and procedures either in cash receipt transactions.

In evaluating, the cash receipt system at PT. Angkasa Pura I (Persero) Surakarta, the researchers conducted a study to observe and compare the Operational Standards and Procedures (SOP) that exist with the actual system implementation. Based on the information received, found several advantages, among others, have found the separation of the parts related to the duties and responsibilities, documents and accounting records are complete and made enough copies made, and the company has been using computerized systems with applications SIMKEU. Nevertheless, there are drawbacks such as flow charts in the SOP are not separated each part related, not source documents that use the serial number is printed, and still delays in the preparation of monthly and annual financial statements.

Based on these results, researchers suggested that a flow chart of the SOP made it clear that separate each part related, so the information is presented for the procedure and the cash receipt system is self-explanatory. Besides the source document used should be given a printed serial number to prevent fraud, as well as to optimize the performance of staff in areas related to finance in order to avoid delays in preparing monthly and annual financial statements.

Keywords: PT. Angkasa Pura I (Persero), Accounting

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan Judul “EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. ANGKASA PURA I (PERSERO)

SURAKARTA” telah disetujui oleh Dosen Pembimbing untuk diujikan guna

mencapai derajat Ahli Madya Program DIII Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, Juli 2012

Disetujui dan diterima oleh

Pembimbing

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima oleh tim penguji.

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi

tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Ahli

Madya Akuntansi.

Nama : Fadhila Nurin Ajrina

NIM : F3309047

Judul Tugas Akhir : Evaluasi Sistem Akuntansi Penerimaan Kas pada PT.

Angkasa Pura I (Persero) Surakarta

Surakarta, Juli 2012

Tim Penguji Tugas Akhir

1. ……… (………)

NIP.

Penguji

2. Sutaryo, S.E., M.Si., Ak. (………) NIP. 197710012010121002

commit to user

v

MOTTO DAN PERSEMBAHAN

“Sesungguhnya sesudah kesulitan itu akan datang kemudahan,

maka kerjakanlah dengan sungguh-sungguh urusanmu dan hanya

kepada Allah SWT kami berharap.

(Q.S Al-Insyirah 6-8).”

“Mulailah melakukan hal yang penting dan memungkinkan, maka

segera kita akan sadar telah mampu melakukan hal yang

tampaknya sangat sulit”

(Francis Assisi)

Tugas Akhir ini kupersembahkan

untuk:

Allah SWT yang telah memberikan

segala kemungkinan

Bapak dan Ibuku tercinta

Agung Adi Nugroho tersayang

commit to user

vi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa

yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan judul “EVALUASI SISTEM

AKUNTANSI PENERIMAAN KAS PADA PT. ANGKASA PURA I

(PERSERO) SURAKARTA”. Tugas Akhir ini disusun untuk memenuhi

salah satu syarat kelulusan Program Diploma III Akuntansi Keuangan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis sadar bahwa tersusunnya Tugas Akhir ini tidak lepas dari

bantuan beberapa pihak yang berupa material maupun spiritual, oleh karena

itu dengan penuh rasa cinta dan hormat, penulis menghaturkan terima kasih

yang tak terhingga kepada:

1. Prof. DR. Bambang Sutopo, M. Com., Ak., selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Santoso Tri Hananto, M.Si, Ak., selaku Ketua Program Diploma

III Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Agus Budiatmanto, M.Si., Ak., selaku Ketua Jurusan Akuntansi

Keuangan Program Diploma III Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

4. Ninuk Retnowati, S.E., Ak., selaku pembimbing akademis penulis.

Terima kasih atas semua ilmu dan waktu yang telah ibu berikan kepada

commit to user

memberikan bimbingan serta ilmunya kepada penulis.

7. Ibu Sulis, Ibu Susi, Ibu Ani, dan Ibu Rus atas semua ilmu yang

diberikan kepada penulis selama magang di PT. Angkasa Pura I

(Persero) Surakarta.

8. Bapak ibu dosen DIII Akuntansi Keuangan UNS yang telah

mentransfer ilmunya, serta seluruh staf Fakultas Ekonomi UNS yang

telah membantu penulis dalam penyelesaian prosedur penyusunan TA

ini.

9. Bapak Sukiran dan Ibu Yohanita Rukiyah orang tuaku tersayang, serta

kakak-kakakku, yang selalu sabar memberikan nasehat, dukungan,

kasih sayang dan doa yang sangat berharga untuk penulis dalam setiap

langkah–langkah menuju kesuksesan.

10. Sahabat–sahabatku Bunga, Titin, Apik, Herlin, Happy, terima kasih

untuk semangat yang kalian berikan untukku dan segalanya hingga

penulis mengerti makna dari kesabaran, keikhlasan, setia kawan serta

kasih sayang.

11. Teman–teman satu kampus angkatan 2008 yang telah memberikan

saran serta semangat bagiku

12. Pihak–pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

commit to user

viii

Penulis menyadari meskipun telah berusaha semaksimal mungkin

dalam menyelesaikan dan menyusun Tugas Akhir ini, akan tetapi karya ini

masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan

saran yang membangun. Dan semoga Tugas Akhir ini bermanfaat bagi

akademi, perusahaan serta para pembaca yang budiman.

Surakarta, Juli 2011

commit to user

ix DAFTAR ISI

Halaman

HALAMAN JUDUL...i

ABSTRAK ...ii

HALAMAN PERSETUJUAN...iii

HALAMAN PENGESAHAN...iv

MOTTO DAN PERSEMBAHAN...v

KATA PENGANTAR...vi

DAFTAR ISI...ix

DAFTAR GAMBAR...xi

DAFTAR LAMPIRAN...xii

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan...1

B. Latar Belakang Masalah...23

C. Perumusan Masalah...26

D. Tujuan Penelitian...21

E. Manfaat Penelitian...27

BAB II LANDASAN TEORI DAN PEMBAHASAN A. Landasan Teori...28

B. Analisis Data dan Pembahasan...40

BAB III TEMUAN A. Kelebihan...82

commit to user

x BAB IV PENUTUP

A. Simpulan ...84

B. Rekomendasi...86

DAFTAR PUSTAKA

commit to user

xi

DAFTAR GAMBAR

Gambar

I.1 Struktur Organisasi PT. Angkasa Pura I (Persero) Surakarta ... 9 II.1 Flowchart Sistem Akuntansi Penerimaan Kas berdasarkan Standar

Operasional dan Prosedur (SOP) PT. Angkasa Pura I (Persero) ... 46 II.2 Flowchart Sistem Akuntansi Penerimaan Kas dari Pembayaran Jasa

Tunai Melalui Kasir pada PT. Angkasa Pura I (Persero) Surakarta ... 57 II.2 Flowchart Sistem Akuntansi Penerimaan Kas dari Pembayaran Jasa

Tunai Melalui Kasir pada PT. Angkasa Pura I (Persero) Surakarta

(Lanjutan) ... 58 II.2 Flowchart Sistem Akuntansi Penerimaan Kas dari Pembayaran Jasa

Tunai Melalui Kasir pada PT. Angkasa Pura I (Persero) Surakarta

(Lanjutan) ... 59 II.3 Flowchart Sistem Akuntansi Penerimaan Kas dari Piutang Usaha

(dari pembayaran Jasa Kredit) pada PT. Angkasa Pura I (Persero)

Surakarta ... 70 II.3 Flowchart Sistem Akuntansi Penerimaan Kas dari Piutang Usaha

(dari pembayaran Jasa Kredit) pada PT. Angkasa Pura I (Persero)

Surakarta (Lanjutan) ... 71 II.3 Flowchart Sistem Akuntansi Penerimaan Kas dari Piutang Usaha

(dari pembayaran Jasa Kredit) pada PT. Angkasa Pura I (Persero)

Surakarta (Lanjutan) ... 72 II.3 Flowchart Sistem Akuntansi Penerimaan Kas dari Piutang Usaha

(dari pembayaran Jasa Kredit) pada PT. Angkasa Pura I (Persero)

commit to user

xii

DAFTAR LAMPIRAN

1. Surat Pernyataan Penulisan Tugas Akhir.

2. Surat Keterangan Magang dari PT. Angkasa Pura I (Persero) Surakarta.

3. Bukti Penerimaan Kas sebanyak 3 lembar.

4. Bukti Penerimaan Bank $ sebanyak 3 lembar.

5. Flowchart Prosedur Akuntansi Penerimaan Kas/ Bank dari Standar

Operasional dan Prosedur PT. Angkasa Pura I (Persero) Surakarta.

6. Prosedur Akuntansi Penerimaan Kas/ Bank dari Standar Operasional

commit to user

1

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Perusahaan

Bandar Udara Adi Soemarmo merupakan lapangan terbang darurat yang

terletak sekitar 14 km di sebelah barat kota Surakarta yang dibangun oleh

Pemerintah Belanda pada tahun 1990 bertepatan dengan masuknya tentara

Jepang ke Indonesia. Lapangan terbang tersebut dihancurkan oleh Belanda

dan dibangun kembali oleh Pemerintah Jepang pada tahun 1942 yang

kemudian digunakan sebagai basis militer penerbangan Angkatan Laut

Jepang (Kaigun-Bokusha).

Setelah proklamasi kemerdekaan RI pada 17 Agustus 1945, kemampuan

dan kesanggupan menyelenggarakan penerbangan dimanifestasikan dalam

bentuk organisasi yang dinamakan “Penerbangan Surakarta” yang

diresmikan pada tanggal 16 Februari 1946. Penerbangan tersebut berubah

nama menjadi “Pangkalan Udara Panasan” pada bulan Mei 1946 yang

kegiatan penerbangannya hanya dipergunakan untuk penerbangan militer.

Menjelang Konferensi PATA tahun 1974, fasilitas pelabuhan udara bagi

keselamatan penerbangan ditingkatkan hingga dapat dimanfaatkan untuk

melayani penerbangan komersial di samping penerbangan militer.

Dasar-dasar penggunaan bersama Pangkalan Udara Panasan diatur dalam

commit to user

No.Kop/30/IX/1975, KM 393/S.PHB-1975 dan KEP 927 A/KM.IV/8/1975.

Pangkalan Udara Panasan diubah menjadi Pangkalan Udara Utama Adi

Soemarmo pada tanggal 25 Juli 1977. Nama tersebut diambil untuk

menghormati jasa Almarhum Kapten Udara Anumerta Adisoemarmo

Wiryo Koesoemo.

Seiring dengan semakin meningkatnya arus penumpang dan barang maka

frekuensi penerbangan ditingkatkan menjadi 5 kali dalam sehari. Selain itu

kemampuan Bandar Udara Adi Soemarmo juga ditingkatkan sehingga

mampu melayani operasi penerbangan untuk DC 09 dan sejenisnya.

Penerbangan DC 09 ke dan dari Bandara Adi Soemarmo diresmikan pada

tanggal 9 Agustus 1986 oleh Menteri Perhubungan.

Dalam rangka meningkatkan pelayanan bagi wisatawan, melalui SK

Menteri Perhubungan No. KP.2/AU.005/PBH-89 tanggal 31 Maret 1989,

Departemen Perhungan menetapkan Bandar Udara Adi Soemarmo sebagai

Bandar Udara yang selain melayani penerbangan domestik juga melayani

penerbangan luar negeri. Penerbangan perdana ke luar negeri yaitu

Singapura–Jakarta-Solo (PP) yang dilayani oleh maskapai penerbangan

Garuda Indonesia dan diresmikan 1 Mei 1989. Terhitung mulai tanggal 1

April 1992 Bandara Adi Soemarmo Surakarta secara resmi masuk jajaran

Perum Angkasa Pura I berdasarkan PP No.5 tahun 1992. Kemudian pada

tanggal 2 Januari 1993 Status Badan Hukum Perum Angkasa Pura I

berubah menjadi PT. Angkasa Pura I (Persero) berdasarkan PP No.14

commit to user

Surakarta secara resmi menjadi Embarkasi Haji untuk daerah Jawa Tengah

dan Yogjakarta.

Tidak ada yang menduga bahwa Bandara Adi Soemarmo yang dibangun

oleh Pemerintah Hindia Belanda pada tahun 1940 akan menjadi bandara

internasional kelas menengah yang mampu didarati pesawat berbadan

lebar jenis MD 11. Program pembangunan nasional pada tahun 1970-an

membawa perubahan yang begitu cepat dalam berbagai aspek kehidupan

termasuk dalam bidang kebandarudaraan. Bandar Udara yang dahulunya

sebagi tempat naik turunnya pesawat terbang, berkembang menjadi salah

satu bisnis baru yang menjanjikan beragam peluang.

Pola pengembangan terpadu kawasan segitiga Yogjakarta–Solo-Semarang

(Joglosemar) diperkenalkan pada pertengahan tahun 1990-an, Departemen

Perhubungan memandang perlu adanya pengembangan salah satu bandara

dikawasan Joglosemar tersebut untuk mengimbangi pertumbuhan kawasan

itu pada masa mendatang. Setelah melalui kajian yang mendalam oleh

konsultan JICA (Japan Internasional Cooperation Agency) terhadap tiga

bandara yang ada di kawasan Joglosemar yaitu Bandar Udara Adi

Soemarmo, Bandara Adisutjipto, dan Bandara Ahmad Yani, akhirnya

dapat disimpulkan bahwa bandara yang telah sejak tahun 1989 telah

berstatus bandara internasional, yaitu Bandara Adi Soemarmo dinilai

paling memenuhi syarat kelayakan untuk dikembangkan. Melalui proyek

commit to user

tahap I Bandara Adi Soemarmo, yang meliputi pembangunan terminal

baru dan apron divisi utara, serta perpanjangan landasan pacu (runway).

Dengan berbagai keunggulan yang dimiliki, Bandara Adi Soemarmo

diharapkan mempunyai prospek cerah untuk dapat dikembangkan pada

masa mendatang. Oleh karena itu, manajemen Bandara Adi Soemarmo

memproyeksikan bandara ini sebagai The Premier Air Gateway of Central

Java and Yogjakarta, terutama untuk kegiatan pariwisata, industri, dan

perdagangan.

Bandara Internasional Adi Soemarmo sangat strategis, berada didekat kota

Solo yang sejak jaman Hindia Belanda dikenal sebagai salah satu pusat

pertumbuhan industri dan perdagangan di jalur selatan Pulau Jawa. Selain

itu, Bandara Internasional Adi Soemarmo terletak hanya 60 km dari

Yogjakarta yang merupakan kota Daerah Tujuan Wisata Utama ke-2

setelah Pulau Bali serta 100 km dari kota Semarang yang merupakan kota

industri dan perdagangan terbesar ke-3 setelah Jakarta dan Surabaya.

Pada Tanggal 7 Maret 2009, terminal baru Bandara Adi Soemarmo

diresmikan oleh Presiden RI Susilo Bambang Yudhoyono. Terminal yang

terdiri dari tiga lantai tersebut dibangun diatas lahan seluas 13.000 meter

persegi dan menelan biaya 58 milyar rupiah. Terminal baru ini memiliki

fasilitas parking 9 pesawat bertubuh kecil (narrow body) dan 3 pesawat

bertubuh besar (wide body), seperti Boeing 737-200, 737-300, 737-400.

Terminal baru berbentuk bangunan khas Jawa (Joglo) ini terletak tepat di

commit to user

orang dan akan dilengkapi dengan lounge Tenaga Kerja Indonesia (TKI).

Setelah membangun terminal, PT. Angkasa Pura I (Persero) telah

membangun jalan akses khusus ke bandara sepanjang 529,8 meter yang

dimulai pada tahun 2009 dan telah selesai pada tahun 2010.

2. Lokasi Perusahaan

Nama Perusahaan : Bandara Internasional Adi Soemarmo Surakarta

Tahun Berdiri : 1946

Telepon : ( 0271 ) 780715, 780400

Email : [email protected]

Faksimile : (0271) 780058

Alamat : Bandara Adi Soemarmo Surakarta

Tromol pos 800, Kode pos 57108

Klasifikasi Bandara : Kelas IIA

Jam Operasi : 12 Jam

Jajaran Direksi :

1) General Manager

2) Kepala Unit Pengadaan

3) Airport Duty Manager

4) Manajer Operasi & Teknik

5) Manajer Keuangan, Komputer, dan Personalia

6) Ass. Man. Keselamatan dan Keamanan

7) Ass. Man. Pelayanan Bandara

commit to user

9) Ass. Man. Teknik Umum dan Peralatan

10) Ass. Man. Elektronika dan Listrik

11) Ass. Man. Komersial dan Pengembangan

Usaha

12) Ass. Man. Akuntansi dan Anggaran

13) Ass. Man. Perbendaharaan dan PKBL

14) Ass. Man. Personalia dan Umum

Terminal : 1) Domestik

2) Internasonal

Fasilitas Pengamanan : X-Ray, Walk Trough, Hand Metal Detector

Transportasi : Taksi

Fasilitas Pengunjung : Imigrasi, Bea Cukai, Karantina, Gedung Cargo

Pelayanan Umum : Bank, Konsesioner, Telepon Umum

3. Visi, Misi dan Tujuan Perusahaan

Visi, misi, dan tujuan dari PT. Angkasa Pura I (Persero) Bandara

Internasional Adi Soemarmo Surakarta adalah sebagai berikut ini.

a. Visi Perusahaan

1) Menjadi perusahaan yang dapat diandalkan oleh perusahaan

penerbangan, pemerintah, mitra kerja, pemegang saham,

masyarakat dan karyawan sejajar dengan perusahaan sejenis di

kawasan Asia Pasific.

2) Menjadi Perusahaan yang efisien, proaktif, mengandalkan sistem

commit to user

b. Misi Perusahaan

1) PT. Angkasa Pura I (Persero) Bandara Internasional Adi Soemarmo

Surakarta adalah perusahaan penyelenggara fasilitas bandara, jasa

properti serta konsultasi kebandarusahaan yang dapat diandalkan

dikawasan Asia Pasific.

2) PT. Angkasa Pura I (Persero) Bandara Internasional Adi Soemarmo

Surakarta menciptakan standar efisiensi yang menjadi ukuran bagi

perusahaan sejenis di Indonesia dan memberikan pelayanan dengan

kualitas tinggi kepada perusahaan penerbangan, penumpang, mitra

usaha, dan masyarakat pengguna jasa lainnya.

3) PT. Angkasa Pura I (Persero) Bandara Internasional Adi Soemarmo

Surakarta menjalakan usaha dengan komitmen untuk tumbuh

secara wajar dengan tetap berusaha menjadi partner pemerintah

dalam peningkatan ekonomi nasional, tanggap terhadap lingkungan

sekitar Bandar Udara, dan menjadikan karyawan sebagai asset

yang dapat mengembangkan kompetensi di bidang

kebandarusahaan.

c. Tujuan Perusahaan

1) Untuk melaksanakan, menunjang kebijakan dan program

pemerintah di bidang ekonomi dan pembangunan serta memupuk

keuntungan dengan menyelenggarakan usaha jasa kebandarudaraan

dalam arti seluas- luasnya dan usaha- usaha lainnya yang

commit to user

2) Meningkatkan kemanfaatan perusahaan bagi stakeholder dengan

perusahaan pelayanan jasa lalu lintas udara dan jasa Bandar udara

yang berkualitas dan efisien.

3) Agar manajemen dapat memiliki informasi yang dapat digunakan

sebagai pedoman yang terukur dalam melaksanakan kegiatan

perusahaan dalam jangka waktu lima tahun.

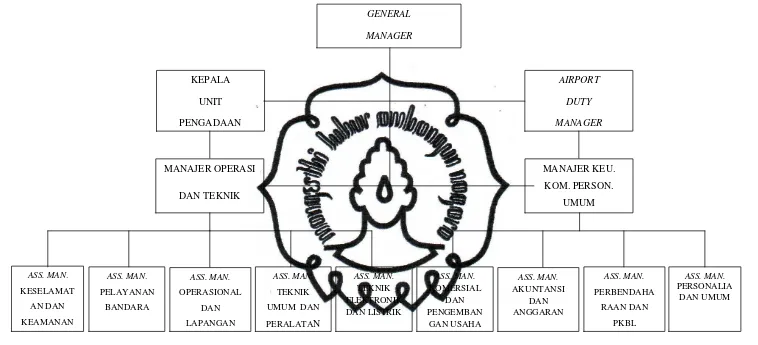

4. Struktur Organisasi

Susunan organisasi PT. Angkasa Pura I (Persero) Bandara Internasional

Gambar I

Struktur Organisasi

Kantor Cabang PT. Angkasa Pura I (Persero)

Bandara Internasional Adi Soemarmo-Surakarta

commit to user

10 Deskripsi Jabatan

a. General manager

General manager mempunyai tugas antara lain sebagai berikut ini.

1. Mengendalikan seluruh kegiatan jasa pelayanan operasi lalu-lintas

udara dan bandara

2. Mengendalikan kegiatan pemeliharaan fasilitas dan teknik bandara

3. Mengendalikan kegiatan pelayanan komersial dan pengembangan

usaha bandara

4. Mengendalikan kegiatan pengelolaan keuangan, personalia, dan

administrasi

b. Airport Duty Manager (ADM)

Airport Duty Manager (ADM) disebut juga Office In Charge (OIC)

merupakan staf fungsional yang memilki fungsi penanggulangan masalah

pelayanan dan kebandarusahaan selama waktu berlangsungnya kegiatan

pelayanan operasi bandara, yang menjalankan tugasnya secara bergiliran.

c. Kepala Unit Pengadaan

Kepala Unit Pengadaan bertugas menangani pengadaan dan pemesanan

kupon PJP2U. Kepala Unit Pengadaan bertanggung jawab kepada general

commit to user

d. Divisi Operasi dan Teknik

1. Kedudukan

Divisi Operasi dan Teknik berada di bawah general manager dan

bertanggung jawab kepada general manager. Dalam pelaksanaan dan

pengelolaan kegiatannya, Divisi Operasi dan Teknik dipimpin oleh

seorang manajer operasional dan teknik.

2. Fungsi Divisi Operasi dan Teknik

Divisi Operasi dan Teknik memilki fungsi pengelolaan pelayanan

operasi lalu lintas penerbangan (air traffic service), pelayanan operasi

bandar udara (airport sevice), penyediaan fasilitas teknik umum, serta

penyediaan peralatan elektronika dan listrik di bandar udara sesuai

ketentuan yang berlaku.

a) Tugas Divisi Operasi dan Teknik

Dalam rangka menyelenggarakan fungsi unit kerja, Divisi Operasi

dan Teknik memiliki tugas:

1) menyiapkan, melaksanakan, mengendalikan dan melaporkan

kegiatan pelayanan jasa operasi keselamatan dan keamanan

bandar udara,

2) menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan jasa operasi bandar udara,

3) menyiapkan, melaksanakan, mengendalikan, dan melaporkan

commit to user

4) menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan pembangunan dan pemeliharaan fasilitas teknik

umum dan peralatan kebandarusahaan,

5) menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan pembangunan dan pemeliharaan fasilitas teknik

elektronika dan listrik bandar udara.

b) Susunan organisasi, fungsi, dan tugas dinas-dinas di bawah Divisi

Operasi dan Teknik

Susunan organisasi, fungsi, dan tugas dinas-dinas di bawah Divisi

Operasi dan Teknik adalah sebagai berikut ini.

1) Dinas Keselamatan dan Keamanan

Dinas Keselamatan dan Keamanan dipimpin oleh assistant

manager keselamatan dan keamanan. Dinas Keselamatan dan

Keamanan memiliki fungsi dan tugas sebagai berikut ini.

a) Dinas Keselamatan dan Keamanan berfungsi sebagai

penyelenggara kegiatan pelayanan operasi pertolongan

kecelakaan penerbangan dan pemadaman kebakaran serta

operasi pengamanan bandar udara sesuai dengan ketentuan

yang berlaku.

b) Dalam rangka menjalankan fungsinya, Dinas Keselamatan

dan Keamanan memiliki tugas membuat rencana kerja,

menyelenggarakan, dan melaporkan hasil pelaksanaan

commit to user

penerbangan dan pemadaman kebakaran serta pengamanan

dan penertiban umum bandar udara.

2) Dinas Pelayanan Bandara

Dinas Pelayanan Bandara dipimpin oleh seorang assistant

manager pelayanan bandara. Dinas Pelayanan Bandara

mempunyai fungsi dan tugas sebagai berikut ini.

a) Dinas Pelayanan Bandara berfungsi menyelenggarakan

kegiatan pelayan operasi sisi udara (air side), sisi darat

(land side), terminal, dan penerangan bandara sesuai dengan

ketentuan yang berlaku.

b) Dalam rangka menjalankan funsinya, Dinas Pelayanan

Bandara bertugas membuat rencana kerja,

menyelenggarakan, dan melaporkan hasil pelaksanaan

kegiatan pelayanaan operasi sisi udara (air side), sisi darat

(land side), terminal, dan penerangan bandara.

3) Dinas Operasi Lalu Lintas Penerbangan

Dinas Operasi Lalu Lintas Penerbangan dipimpin oleh seorang

assistant manager operasi lalu lintas penerbangan. Dinas

Operasi Lalu Lintas Penerbangan memiliki fungsi dan tugas

sebagai berikut ini.

a) Dinas Operasi Lalu Lintas Penerbangan berfungsi

menyelenggarakan kegiatan pelayanan jasa operasi lalu

commit to user

pertolongan kecelakaan penerbangan di daerah Aerodrome

Traffic Zone (ATZ), pelayanan jasa bantuan operasi

penerbangan berupa komunikasi penerbangan, penerangan

aeronautika sesuai dengan ketentuan yang berlaku.

b) Dalam rangka menjalankan fungsinya Dinas Operasi Lalu

Lintas Penerbangan memiliki tugas membuat rencana kerja,

menyelenggarakan, dan melaporkan hasil pelaksanaan

kegiatan pelayanaan jasa operasi lalu lintas penerbangan

serta menunjang kegiatan pencarian dan pertolongan

kecelakaan penerbangan di daerah Aerodrome Traffic Zone

(ATZ), pelayanan jasa bantuan operasi penerbangan berupa

komunikasi penerbangan, penerangan aeronautika.

4) Dinas Peralatan dan Teknik Umum

Dinas Peralatan dan Teknik Umum dipimpin oleh seorang

assistant manager peralatan dan teknik umum. Dinas Peralatan

dan Teknik Umum mempunyai fungsi dan tugas sebagai

berikut.

a) Dinas Peralatan dan Teknik Umum berfungsi dalam

penyiapan pakai fasilitas bangunan, landasan, tata

lingkungan bandara, mekanikal, air, kendaraan operasi,

alat-alat besar, dan perbengkelan sesuai ketentuan yang berlaku.

b) Dalam rangka menjalankan fungsinya, Dinas Peralatan dan

commit to user

menyelenggarakan, dan melaporkan hasil pelaksanaan

kegiatan penyiapan pakai fasilitas bangunan, landasan, tata

lingkungan bandara, mekanikal, air, kendaraan operasi,

alat-alat besar, dan perbengkelan.

5) Dinas Teknik Elektronika dan Listrik

Dinas Teknik Elektronika dan Listrik dipimpin oleh seorang

assistant manager teknik elektronika dan listrik. Dinas Teknik

Elektronika dan Listrik mempunyai fungsi dan tugas sebagai

berikut ini.

a) Dinas Teknik Elektronika dan Listrik memiliki fungsi

penyiapan pakai fasilitas teknik keselamatan penerbangan,

listrik, dan peralatan elektronika lainnya sesuai ketentuan

yang berlaku.

b) Dalam menjalankan fungsinya, Dinas Teknik Elektronika

dan Listrik memiliki tugas membuat rencana kerja,

menyelenggarakan, dan melaporkan hasil pelaksanaan

kegiatan penyiapan pakai fasilitas penerbangan, navigasi

udara, radar, elektronika, dan listrik bandara yang memiliki

sistem pembangkit dan jaringan listrik.

e. Divisi Keuangan, Komersial, dan Umum

1. Kedudukan Divisi Keuangan, Komersial, dan Umum

Divisi Keuangan, Komersial, dan Umum berada di bawah general

commit to user

pelaksanaan dan pengelolaan kegiatannya, Divisi Keuangan,

Komersial, dan Umum dipimpin oleh seorang manajer keuangan

komersial dan umum.

2. Fungsi Divisi Keuangan, Komersial, dan Umum

Divisi Keuangan, Komersial, dan Umum memiliki fungsi pengelolaan

keuangan, komersial, pengembangan usaha, personalia, administrasi,

dan umum sesuai ketentuan yang berlaku.

3. Tugas Divisi Keuangan, Komersial, dan Umum

Dalam rangka melaksanakan fungsi unit kerja, Divisi Keuangan,

Komersial, dan Umum memiliki tugas-tugas sebagai berikut ini.

a) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan komersial dan pengembangan usaha.

b) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan akuntansi dan anggaran.

c) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan perbendaharaan, Program Kemitraan dan Bina

Lingkungan (PKBL).

d) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan personalia, administrasi, dan umum.

4. Susunan Organisasi, Fungsi, dan Tugas Dinas-Dinas di bawah Divisi

Keuangan, Komersial, dan Umum

Susunan organisasi, fungsi, dan tugas dinas-dinas di bawah divisi

commit to user

a) Dinas Komersial dan Pengembangan Usaha

Dinas Komersial dan Pengembangan Usaha dipimpin oleh seorang

assistant manajer komersial dan pengembangan usaha. Dinas

Komersial dan Pengembangan Usaha mempunyai fungsi dan tugas

sebagai berikut ini.

1) Dinas Komersial dan Pengembangan Usaha memiliki fungsi

penyelenggaraan kegiatan pengembangan produk jasa,

pemasaran, dan pemungutan pendapatan jasa pelayanan

aeronautika serta non aeronautika sesuai dengan ketentuan

yang berlaku.

2) Dalam rangka menjalankan fungsinya, Dinas Komersial dan

Pengembangan Usaha memiliki tugas membuat rencana kerja,

menyelenggarakan, dan melaporkan hasil pelaksanaan kegiatan

pengembangan produk jasa, pemasaran serta pemungutan

pendapatan jasa pelayanan aeronautika serta non aeronautika.

b) Dinas Akuntansi dan Anggaran

Dinas Akuntansi dan Anggaran dipimpin oleh seorang assistant

manager akuntansi dan anggaran. Dinas Akuntansi dan Anggaran

memiliki fungsi dan tugas sebagai berikut.

1) Dinas Akuntansi dan Anggaran memiliki fungsi

penyelenggaraan kegiatan pencatatan dan pelaporan akuntansi

commit to user

aktiva tetap serta menyusun, mengendalikan, dan melaporkan

anggaran perusahaan sesuai ketentuan yang berlaku.

2) Dalam rangka menjalankan fungsinya, Dinas Akuntansi dan

Anggaran tugas membuat rencana kerja, menyelenggarakan,

dan melaporkan hasil pencatatan laporan akuntansi keuangan,

akuntansi manajemen, akuntansi persediaan, dan aktiva tetap

serta menyusun, pengendalian, dan pelaporan anggaran

perusahaan.

c) Dinas Perbendaharaan dan PKBL

Dinas Perbendaharaan dan PKBL dipimpin oleh seorang assistant

manager perbendaharaan dan PKBL. Dinas Perbendaharaan dan

PKBL. Dinas Perbendaharaan dan PKBL mempunyai fungsi dan

tugas sebagai berikut.

1) Dinas Perbendaharaan dan PKBL memiliki fungsi

penyelenggaraan penerimaan dan pengeluaran kas/bank

(manajemen kas), administrasi dan penyimpanan surat

berharga, bukti-bukti kekayaan perusahaan, penghapusan asset,

pengelolaan, pernarikan, dan pencairan piutang, perpajakan,

pemotongan, dan penyetoran iuran pegawai, kegiatan

administrasi keuangan lainnya, pengelolaan peneriman,

penyimpanan, dan pengeluaran barang persediaan barang di

commit to user

dan pengendaliaan PKBL sesuai dengan ketentuan yang

berlaku.

2) Dalam rangka menjalankan fungsinya, Dinas Perbendaharaan

dan PKBL memiliki tugas membuat rencana kerja,

menyelenggarakan, dan melaporkan hasil pelaksanaan kegiatan

pengelolaan penerimaan dan pengeluaran kas/bank

(manajemen kas) administrasi dan penyimpanan surat berharga,

bukti-bukti kekayaan perusahaan, penghapusan asset,

pengelolaan, penarikan, dan pencairan piutang, perpajakan,

pemotongan, dan penyetoran iuran pegawai, kegiatan

administrasi keuangan lainnya, pengelolaan penerimaan,

penyimpanan, dan pengeluaran barang persediaan barang di

gudang dan dukungan administrasinya, serta penyaluran dana

dan pengendaliaan PKBL.

d) Dinas Personalia dan Umum

Dinas Personalia dan Umum dipimpin oleh seorang assistant

manager personalia dan umum. Dinas Personalia dan Umum

mempunyai fungsi dan tugas sebagi berikut ini.

1) Dinas Personalia dan Umum memiliki fungsi

penyelenggaraan kegiatan pengelolaan personalia,

ketatausahaan kantor, hokum, hubungan masyarakat, Sistem

Informasi Manajemen (SIM), pengadaan barang dan jasa

commit to user

2) Dalam rangka menjalankan fungsinya, Dinas Personalia dan

Umum memiliki tugas membuat rencana kerja,

menyelenggarakan, dan melaporkan hasil pelaksanaan

kegiatan perencanaan dan pengembangan personalia,

administrasi personalia, ketatausahaan kantor, hokum,

hubungan masyarakat, Sistem Informasi Manajemen (SIM)

sebagai alat bantu untuk mempercepat dan ketepatan

pengembaliaan keputusan manajemen, termasuk perangkat

keras dan perangkat lunaknya, kegiatan pengumpulan,

pengelolahan, penyajian data, dan laporan, pengadaan barang

dan jasa serta pelayanan dan penyimpanan fasilitas umum

perkantoran.

5. Kebijakan Akuntansi

a. Penyajian Laporan Keuangan

Laporan keuangan Perusahaan merupakan bagian dari proses

keuangan. Laporan keuangan meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang dapat disajikan sebagai

laporan arus kas atau laporan arus dana), dan catatan atas laporan

keuangan, laporan lain seperti materi penjelasan yang merupakan

bagian integral dari laporan keuangan.

Laporan keuangan disusun dan disajikan dengan menggunakan

Prinsip Akuntansi Berterima Umum (PABU) di Indonesia yang

commit to user

Laporan Keuangan disusun berdasarkan nilai historis, kecuali

beberapa akun tertentu disusun berdasarkan pengukuran lain

sebagaimana diuraikan dalam kebijakan akuntansi masing-masing

akun tersebut. Laporan arus kas disusun dengan menggunakan

metoda langsung dengan mengelompokan arus kas dalam aktifitas

operasi, investasi, dan pendanaan.

Periode akuntansi Perusahaan dimulai tanggal 1 Januari sampai

dengan tanggal 31 Desember setiap tahunnya. Mata uang pelaporan

yang digunakan untuk penyusunan laporan keuangan adalah mata

uang rupiah (Rp).

b. Struktur dan Isi Laporan Keuangan

1) Neraca

2) Laporan Laba Rugi

3) Laporan Perubahan Ekuitas

4) Laporan Arus Kas

5) Catatan Atas Laporan Keuangan

c. Asumsi Dasar Penyusun Laporan Keuangan

Asumsi Dasar Penyusun Laporan Keuangan basis Akrual (Accrual

commit to user

d. Transaksi Dalam Mata Uang Asing

Transaksi Dalam Mata Uang Asing merupakan suatu transaksi yang

didominasi atau membutuhkan penyelesaian dalam suatu mata uang

asing, termasuk transaksi yang timbul ketika suatu perusahaan

membeli atau menjual barang atau jasa yang harganya didominasi

dalam suatu mata uang asing, meminjam (hutang) atau

meminjamkan (piutang) dana, menjadi suatu pihak untuk suatu

perjanjian dalam suatu valuta asing yang belum terlaksana atau

memperoleh atau melepaskan asset, menimbulkan atau melunasi

kewajiban.

e. Transaksi Akuntansi Proyek Pengembang

Pengeluaran biaya yang mendukung pekerjaan investasi proyek

pembangunan bandar udara baru dan pengembangan bandar udara

yang dikelola oleh Perusahaan, dicatat ke dalam akun asset tetap

dalam penyelesaian sampai dengan asset tetap induknya dalam

kondisi yang siap dipergunakan.

f. Transaksi Hubungan Istimewa

Pihak-pihak yang mempunyai hubungan istimewa adalah sebagai

berikut ini.

1) Perusahaan yang melalui satu atau lebih perantara,

commit to user

pengendalian bersama dengan Perusahaan (holding companies,

subsidiaries dan fellow subsidiaries).

2) Perusahaan Asosiasi.

3) Joint venture.

4) Perorangan yang memiliki, baik secara langsung maupun tidak

langsung, suatu kepentingan hak suara di Perusahaan yang

berpengaruh secara signifikan, dan anggota keluarga dekat dari

perorangan tersebut.

5) Karyawan kunci.

6) Perusahaan yang memiliki kepentingan substansial dalam hak

suara dapat dimiliki baik secara langsung maupun tidak

langsung oleh setiap orang yang mempunyai pengaruh yang

signifikan atas perubahan-perubahan yang dimiliki dewan

komisaris, direksi atau pemegang saham utama dari Perusahaan.

7) Tanggal Pisah Batas Pembukuan (Cut off Date)

Tanggal pisah batas pembukuan (cut off date) perusahaan setiap

tahunnya adalah tanggal 31 Januari tahun berikutnya. Berkaitan

dengan hal tersebut di atas dokumen transaksi keuangan yang

berkenaan dengan tahun buku sebelumnya harus sudah

diserahkan oleh semua unit terkait ke unit akuntansi paling

lambat tanggal 31 Januari tahun berikutnya. (Buku Panduan

commit to user

B. Latar Belakang Masalah

Pertumbuhan ekonomi dan kemajuan teknologi di era globalisasi ini

mendorong suatu perusahaan untuk memperhatikan dan mengelola sistem

perusahaan secara matang. Hal ini dimaksudkan untuk menjaga kelangsungan

sumber daya yang dimiliki perusahaan. Untuk melakukan aktivitas tersebut,

diperlukan sistem akuntansi yang baik sehingga aktivitas di perusahaan dapat

berjalan secara teratur sesuai dengan yang dikehendaki perusahaan. Sistem

akuntansi tersebut harus direncanakan, dirancang, dikelola, dan

disempurnakan secara matang sehingga dapat membentuk sistem akuntansi

yang baik. Perancangan pengembangan sistem akuntansi bagi perusahaan

memerlukan pengetahuan yang menyeluruh perihal analisis sistem kegiatan-

kegiatan usaha perusahaan yang bersangkutan. Selain itu, sistem akuntansi

perlu ditelaah secara berkala guna melihat kemungkinan perlunya dilakukan

revisi sistem untuk dapat mengikuti perubahan informasi yang dibutuhkan

dalam perusahaan.

Salah satu aktiva (aset) yang dimiliki oleh perusahaan yang

memerlukan perhatian dan penanganan khusus adalah kas. Kas adalah bagian

dari aset yang memiliki sifat paling liquid, karena kas mudah

dipindahtangankan sehingga mudah untuk dimanipulasi. Oleh karena itu,

untuk menjaga keberadaan kas diperlukan sistem yang tepat untuk mengelola

dan pengendalian intern terhadap kas.

PT. Angkasa Pura I (Persero) Surakarta merupakan Badan Usaha

commit to user

Perusahaan menjalankan beberapa sistem akuntansi, salah satunya adalah

sistem akuntansi penerimaan kas. Penerimaan kas perusahaan berasal dari dua

sumber utama yaitu penerimaan kas dari penjualan tunai dan penerimaan kas

yang berasal dari pelunasan piutang. Saat ini, PT. Angkasa Pura I (Persero)

Surakarta dalam melaksanaan sistem penerimaan kasnya telah menerapkan

sistem manual yang ditunjang dengan sistem komputer dan dibantu pihak

bank dalam mengelola transaksi penerimaan kas, sehingga dengan demikian

perusahaan dapat mengelola penerimaan kasnya dengan baik dan cepat dalam

akses prosedurnya dan kemungkinan terjadinya kesalahan sangat kecil.

Namun dalam kaitannya dengan dokumen sumber yang digunakan untuk

transaksi penerimaan kas, bukti penerimaan kas/ bank belum bernomor urut

tercetak, sehingga memungkinkan kesalahan penulisan nomor urut dan

tanggal pada dokumen tersebut.

Penulisan Tugas Akhir ini, penulis mengambil reverensi dari Tugas

Akhir sebelumnya yaitu Evaluasi Sistem Akuntansi Penerimaan Kas dari

penjualan pesanan di PT Batik Danar Hadi oleh Ika (2010). Ika (2010)

mengevaluasi bahwa pada bagian keuangan terdapat batasan dalam

menyimpan uang. Sedangkan dokumen yang digunakan seperti bukti kas

masuk, faktur penjualan, dan surat permintaan barang pengadaan belum

bernomor urut tercetak, sehingga memungkinkan terjadinya kesalahan dalam

penulisan nomor urut.

Tri (2010) mengevaluasi tentang sistem akuntansi penerimaan kas

commit to user

urut tercetak yang dapat mempermudah penelusuran kembali serta membantu

untuk mempertanggung jawabkan dokumen yang dikeluarkan tersebut. Akan

tetapi dalam hal pencatatan masih menggunakan sistem manual, sehingga

sangat rentan terjadinya kesalahan.

Agung (2010) mengevaluasi sistem akuntansi penerimaan kas dari

penjualan air pada PDAM Kabupaten Boyolali. Dalam evaluasinya, dapat

diambil kesimpulan bahwa semua dokumen sudah diarsip dengan baik akan

tetapi masih sering terjadi keterlambatan dalam pembuatan laporan keuangan

karena tenaga kerja pada bagian pembukuan hanya dilakukan oleh satu orang

saja.

Penelitian ini merujuk pada Ika (2010), Tri (2010), dan Agung (2010)

dengan perbedaan pada objek penelitian. Objek yang digunakan penulis dalam

melakukan penelitian ini yaitu PT. Angkasa Pura I (Persero) Surakarta.

Penulis memilih PT. Angkasa Pura I (Persero) Surakarta sebagai objek

penelitian karena penulis melihat langsung proses kegiatan manajemen

perusahaan, dan terkait dengan pelaksanaan sistem akuntansi penerimaan kas

PT. Angkasa Pura I (Persero) Surakarta yang masih memiliki kelemahan.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk

melakukan penelitian dan mengambil tema dengan judul “EVALUASI

SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. ANGKASA

commit to user

C. Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan di atas, dapat diambil

beberapa rumusan masalah sebagai berikut ini.

1. Bagaimana penerapan sistem akuntansi penerimaan kas pada PT. Angkasa

Pura I (Persero) Surakarta?

2. Apa sajakah kelemahan dan kelebihan sistem akuntansi penerimaan kas

yang diterapkan pada PT. Angkasa Pura I (Persero) Surakarta?

3. Apa rekomendasi atas evaluasi sistem akuntansi penerimaan kas yang baik

untuk PT. Angkasa Pura I (Persero) Surakarta?

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang akan dibahas, maka tujuan dari

penelitian ini adalah sebagai berikut ini.

1. Untuk mengetahui penerapan sistem akuntansi penerimaan kas pada PT.

Angkasa Pura I (Persero) Surakarta.

2. Untuk mengevaluasi kelemahan dan kelebihan sistem akuntansi

penerimaan kas yang diterapkan PT. Angkasa Pura I (Persero) Surakarta.

3. Untuk memberikan rekomendasi dan alternatif lain berdasarkan temuan

kelebihan maupun kelemahan untuk menyajikan sistem akuntansi

commit to user

E. Manfaat Penelitian

Hasil penelitian ini diharapkan berguna untuk:

1. PT. Angkasa Pura I (Persero) Surakarta

Penelitian yang dilakukan penulis selama melakukan magang di PT.

Angkasa Pura I (Persero) diharapkan dapat memberikan masukan bagi

perusahaan dalam mengambil langkah yang efektif dan efisien guna

meningkatkan kebijaksanaan dalam penyusunan sistem akuntansi

penerimaan kas.

2. Penelitian berikutnya

a. Memberikan informasi bagi pengembangan penelitian selanjutnya,

b. Menambah pengetahuan tentang sistem akuntansi penerimaan kas

commit to user

29

BAB II

LANDASAN TEORI DAN PEMBAHASAN

A. Landasan Teori

1.Pengertian Sistem dan Prosedur

a. Pengertian Sistem

Sistem menurut Romney dan Steinbert (2004: 2) adalah rangkaian dari

dua atau lebih komponen-komponen yang saling berhubungan, yang

berinteraksi untuk mencapai suatu tujuan. Menurut Widjajanto (2001:

2) Sistem adalah sesuatu yang memiliki bagian- bagian yang saling

berinteraksi untuk tujuan tertentu melalui tiga tahapan tertentu, yaitu

input, proses, dan output. Menurut Mulyadi (2001: 5) Sistem adalah

suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

melaksanakan kegiatan pokok perusahaan.

Berdasarkan beberapa definisi tentang sistem di atas, dapat ditarik

kesimpulan bahwa sistem adalah serangkaian unsur yang saling

berkaitan, yang berfungsi secara bersama-sama untuk mencapai suatu

tujuan tertentu guna menangani kegiatan perusahaan yang sifatnya

berulang-ulang atau rutin.

b. Pengertian Prosedur

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

commit to user

terjadi berulang-ulang (Mulyadi, 2001: 5). Prosedur merupakan urutan

kegiatan klerikal yang terdiri dari menulis, menggandakan,

menghitung, memberi kode, mendaftar, memilih, memindah dan

membandingkan (Romney dan SteinBart, 2004: 2).

Dari kedua pengertian di atas dapat ditarik kesimpulan bahwa

prosedur merupakan suatu urutan kegiatan klerikal yang terdiri dari

menulis, menggandakan, menghitung, memberi kode, mendaftar,

memilih, memindah dan membandingkan.

2. Pengertian Sistem Akuntansi dan Sistem Informasi Akuntansi

Menurut Mulyadi (2001: 3), Sistem Akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa

untuk menyediakan informasi keuangan yang dibutuhkan oleh

manajemen guna memudahkan pengelolaan perusahaan.

Suatu sistem akuntansi dapat dilihat dari:

a. Fungsi yang terkait

b. Dokumen

c. Catatan akuntansi yang digunakan

d. Jaringan prosedur yang membentuk sistem

Definisi Sistem Informasi Akuntansi menurut Kieso dkk (2003: 82)

adalah sistem pengumpulan dan pemrosesan data transaksi serta

penyebaran informasi keuangan kepada pihak-pihak yang

commit to user

Dari definisi tersebut dapat diambil kesimpulan bahwa suatu Sistem

Akuntansi adalah pemrosesan rangkaian data akuntansi menjadi

informasi akuntansi yang berguna bagi pihak-pihak yang

berkepentingan dan berguna untuk membuat keputusan di masa yang

akan datang.

Mulyadi (2001: 19) mengungkapkan bahwa tujuan umum

pengembangan sistem akuntansi adalah sebagai berikut ini.

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha

baru.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang

sudah ada, baik mengenai mutu, ketepatan penyajian, maupun

struktur informasinya.

Menurut Mulyadi (2001: 3-5) unsur suatu sistem akuntansi pokok

adalah sebagai berikut ini.

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Data yang bersangkutan dengan transaksi

direkam pertama kalinya sebagai dasar pencatatan dalam formulir.

Contoh formulir adalah: faktur penjualan, bukti kas masuk, dan

commit to user b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan

untuk mencatat, mengklasifikasikan, dan meringkas data

keuangan dan data lainnya.

c. Buku besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam

jurnal. Rekening dalam buku besar ini disediakan dengan

unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

d. Buku pembantu

Buku besar pembantu terdiri dari rekening-rekening pembantu

yang merinci data keuangan yang tercantum dalam rekening

tertentu dalam buku besar.

e. Laporan

Laporan merupakan hasil akhir proses akuntansi yang dapat

berupa neraca, laporan rugi laba, laporan perubahan modal.

3. Pengertian Sistem Akuntansi Penerimaan Kas

Kas menurut pengertian akuntansi adalah alat pertukaran yang dapat

diterima untuk pelunasan utang dan dapat diterima sebagai suatu

setoran ke bank atau tempat-tempat lain yang dapat diambil

sewaktu-waktu (Baridwan, 1990). Sistem akuntansi penerimaan kas adalah

commit to user

berkaitan satu sama lain, dibuat untuk melaksanakan kegiatan pokok

perusahaan khususnya transaksi penerimaan kas (Widjajanto, 2001:

95).

Menurut Mulyadi (2001: 455-478), sistem akuntansi pokok yang

digunakan untuk melaksanakan penerimaan kas yaitu sistem akuntansi

penerimaan kas dari penjualan tunai dan sistem akuntansi penerimaan

kas dari piutang. Sistem akuntansi penerimaan kas harus dirancang

sebaik mungkin melalui jaringan prosedur, fungsi-fungsi yang terkait,

dokumen sumber dan dokumen pendukung yang digunakan, serta

catatan akuntansi yang memadai.

a. Sistem akuntansi penerimaan kas dari penjualan tunai

1) Informasi yang diperlukan manajemen

Informasi yang umumnya diperlukan manajemen dari kegiatan

penerimaan kas dari penjualan tunai menurut Mulyadi (2001:

462-463) adalah sebagai berikut ini.

a) Jumlah pendapatan penjualan menurut jenis produk atau

kelompok produk selama jangka waktu tertentu.

b) Jumlah kas yang diterima dari penjualan tunai.

c) Jumlah harga pokok produk yang dijual selama jangka waktu

tertentu.

d) Nama dan alamat pembeli.

e) Kuantitas produk yang dijual.

commit to user 2) Fungsi yang terkait

Fungsi yang terkait dalam sistem penerimaan kas dari penjualan

tunai menurut Mulyadi (2001: 462) adalah sebagai berikut ini.

a) Fungsi kasir

Fungsi kasir bertanggung jawab untuk menghitung dan

menyetorkan semua penerimaan kas yang diterima pada hari

tersebut ke bank, serta melaporkan penerimaan ke bagian

keuangan.

b) Fungsi keuangan

Fungsi keuangan bertanggung jawab menerima laporan

penerimaan kas dari fungsi kasir setelah fungsi kasir menutup

transaksi penerimaan kas pada hari tersebut.

c) Fungsi akuntansi atau pembukuan

Fungsi akuntansi bertanggung jawab untuk membukukan

laporan penerimaan kas dari fungsi keuangan.

3) Dokumen-dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi penerimaan kas

dari penjualan tunai menurut Mulyadi (2001: 463) adalah sebagai

berikut ini.

a) Bukti kwitansi

Bukti kwitansi adalah bukti yang telah dihitung oleh bagian

commit to user

b) Laporan bulanan penerimaan kas dari kasir

Laporan bulanan penerimaan kas dari kasir digunakan untuk

mengetahui besarnya jumlah penerimaan kas total yang diterima

oleh bagian kasir selama satu bulan.

4) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem akuntansi

penerimaan kas dari penjualan tunai menurut Mulyadi (2001: 468-

469) adalah sebagai berikut ini.

a) Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk

mencatat penerimaan kas dari berbagai sumber, di antaranya

dari penjualan tunai.

b) Jurnal umum

Jurnal umum digunakan oleh fungsi akuntansi untuk mencatat

transaksi penerimaan kas yang telah terjadi.

5) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem akuntansi penerimaan

kas dari penerimaan tunai menurut Mulyadi (2001: 469- 470)

adalah sebagai berikut ini.

a) Prosedur penerimaan kas

Dalam prosedur ini fungsi kasir berfungsi untuk melakukan

penerimaan dan penyimpanan uang tunai dari debitur,

commit to user b) Prosedur pencatatan penjualan tunai

Dalam prosedur ini, fungsi akuntansi melakukan pencatatan

transaksi penjualan tunai dalam jurnal penerimaan kas. Fungsi

kasir akan melakukan pencatatan atas transaksi penerimaan kas

ke dalam buku kas kasir.

c) Prosedur penyetoran kas ke bank

Dalam prosedur ini, fungsi kasir akan melakukan penyetoran

uang ke bank sesuai dengan kebijaksanaan dari perusahaan.

d) Prosedur pencatatan penerimaan kas

Dalam prosedur ini, fungsi akuntansi berfungsi untuk

melakukan penjurnalan ke dalam buku jurnal penerimaan kas

atas transaksi yang terjadi sesuai bukti transaksi serta posting ke

buku besar, dan selanjutnya mengarsipkan bukti tersebut.

e) Prosedur pencatatan harga pokok penjualan

Dalam prosedur ini, fungsi akuntansi mencatat secara periodik

total harga pokok produk yang dijual dalam periode akuntansi

tertentu.

b. Sistem akuntansi penerimaan kas dari piutang

Sumber penerimaan kas perusahaan salah satunya berasal dari

pelunasan piutang debitur. Beberapa hal yang berkaitan dengan sistem

akuntansi penerimaan kas dari piutang menurut Mulyadi (2001: 487-

commit to user 1) Fungsi yang terkait

Fungsi yang terkait dalam sistem akuntansi penerimaan kas dari

piutang menurut Mulyadi (2001: 487) antara lain sebagai berikut

ini.

a) Fungsi sekretariat

Fungsi sekretariat bertanggung jawab dalam penerimaan cek dan

surat pemberitahuan melalui pos dari para debitur perusahaan.

Fungsi sekretariat bertugas untuk membuat daftar surat

pemberitahuan yang diterima bersama cek dari para debitur.

b) Fungsi penagihan

Fungsi penagihan bertanggung jawab untuk melakukan

penagihan kepada debitur perusahaan berdasarkan daftar piutang

yang tertagih yang dibuat oleh fungsi akuntansi.

c) Fungsi kasir

Fungsi kasir bertanggung jawab atas penerimaan cek dari fungsi

sekretariat atau fungsi penagihan. Fungsi kasir juga bertanggung

jawab untuk menyetorkan kas yang diterima dari berbagai

fungsi tersebut segera ke bank dalam jumlah penuh.

d) Fungsi akuntansi

Fungsi akuntansi bertanggung jawab dalam pencatatan

penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan

commit to user e) Fungsi pemeriksa intern

Fungsi pemeriksa intern bertanggung jawab dalam pelaksanaan

perhitungan kas yang ada di tangan fungsi kasir secara periodik.

Fungsi pemeriksa intern juga bertanggung jawab dalam

melakukan rekonsiliasi bank, untuk mengecek ketelitian catatan

kas yang diselenggarakan oleh fungsi akuntansi.

2) Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi penerimaan kas

dari piutang menurut Mulyadi (2001: 488) antara lain sebagai

berikut ini.

a) Surat pemberitahuan

Dokumen ini dibuat oleh debitur untuk memberitahukan maksud

pembayaran yang dilakukan. Surat pemberitahuan biasanya

berupa tembusan bukti kas keluar yang dibuat oleh debitur,

disertakan cek yang dikirimkan oleh debitur melalui penagih

perusahaan debitur yang bersangkutan atau pos. Bagi

perusahaan, surat pemberitahuan ini digunakan sebagai

dokumen sumber dalam pencatatan berkurangnya piutang dalam

kartu piutang.

b) Daftar surat pemberitahuan

Dokumen ini merupakan rekapitulasi penerimaan kas yang

commit to user c) Bukti setor bank

Dokumen ini dibuat oleh fungsi kasir sebagai bukti penyetoran

kas yang diterima dari para debitur yang telah melakukan

pembayaran ke bank. Bukti setor bank diserahkan oleh fungsi

kasir kepada fungsi akuntansi sebagai dokumen sumber untuk

dilakukan pencatatan transaksi penerimaan kas dari piutang ke

dalam jurnal penerimaan kas.

d) Kwitansi

Dokumen ini merupakan bukti penerimaan kas yang dibuat oleh

perusahaan bagi debitur yang telah melakukan pembayaran.

3) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan untuk mencatat transaksi

penerimaan kas dari piutang menurut Mulyadi (2001: 260) antara

lain sebagai berikut ini.

a) Jurnal penjualan

Catatan ini digunakan untuk mencatat timbulnya piutang dari

transaksi penjualan kredit.

b) Jurnal retur penjualan

Catatan ini digunakan untuk mencatat berkurangnya piutang dari

commit to user c) Jurnal umum

Catatan ini digunakan untuk mencatat berkurangnya piutang dari

transaksi penghapusan piutang yang tidak lagi ditagih oleh

perusahaan.

d) Jurnal penerimaan kas

Catatan ini digunakan untuk mencatat berkurangnya piutang dari

transaksi penerimaan kas dari debitur.

e) Kartu piutang

Catatan ini digunakan untuk mencatat mutasi dan saldo piutang

kepada setiap debitur.

4) Jaringan prosedur sistem akuntansi penerimaan kas dari piutang

Penerimaan kas dari piutang melalui penagihan perusahaan,

menurut Mulyadi (2001: 493) dilaksanakan dengan prosedur

berikut ini.

a) Fungsi piutang memberikan daftar piutang yang sudah saatnya

ditagih kepada fungsi penagihan.

b) Fungsi penagihan mengirimkan kepada penagih yang ditunjuk,

yang merupakan karyawan perusahaan untuk melakukan

penagihan kepada debitur.

c) Fungsi penagih menerima cek atas nama dan surat

pemberitahuan dari debitur.

commit to user

e) Fungsi penagihan menyerahkan surat pemberitahuan kepada

fungsi piutang untuk kepentingan posting ke dalam kartu

piutang.

f) Fungsi kasir mengirimkan kwitansi sebagai tanda penerimaan

kas kepada debitur.

g) Fungsi kasir menyetorkan cek ke bank, setelah cek atas cek

tersebut dilakukan endorsement oleh pejabat yang berwenang.

h) Bank perusahaan melakukan clearing atas cek tersebut ke bank

debitur.

B. Analisis dan Pembahasan

1. Standar Operasional dan Prosedur (SOP) Sistem Akuntansi

Penerimaan Kas pada PT. Angkasa Pura I (Persero) Surakarta

PT. Angkasa Pura I (Persero) Surakarta dalam menjalankan sistem

akuntansi penerimaan kas/ bank memiliki suatu pedoman yang

dikeluarkan berdasarkan Keputusan Direksi Nomor 110/ KU.210/ 1995

tentang pedoman akuntansi PT. Angkasa Pura I (Persero). Penerimaan

kas/ bank perusahaan berasal dari penerimaan hasil penjualan kredit

(penagihan piutang usaha), penerimaan hasil dari penjualan tunai, dan

penerimaan lain-lain (bunga deposito, jasa giro, pembuatan dokumen

commit to user

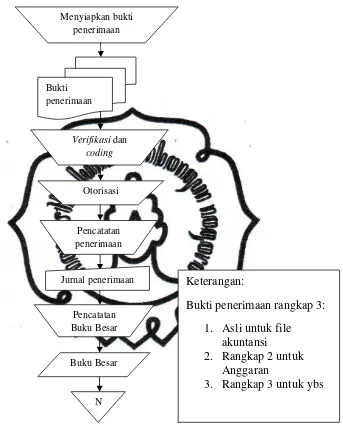

Unsur-unsur yang terkait dalam sistem penerimaan kas berdasarkan

Standar Operasional dan Prosedur (SOP) PT. Angkasa Pura I (Persero)

yaitu sebagai berikut ini.

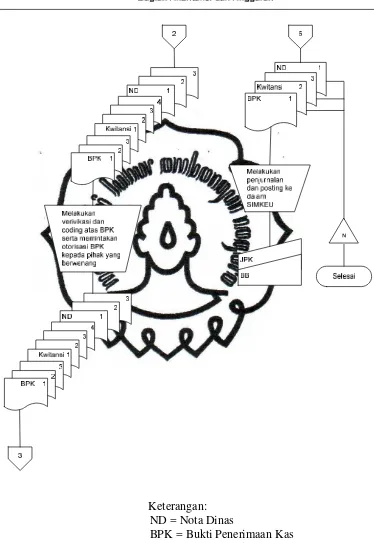

1. Bagian yang terkait

a. Bagian kasir

Bagian kasir bertugas menerima uang kontan, cek, atau bilyet

giro dan menyiapkan bukti penerimaan kas/ bank selanjutnya

diserahkan ke bendahara untuk dilakukan otorisasi.

b. Bagian akuntansi dan anggaran

Bagian akuntansi bertugas melakukan verifikasi, coding (kode

akun dan kode unit) sesuai jenis transaksi atas bukti penerimaan

kas/ bank tersebut beserta dokumen asli. Selain itu, bagian ini

bertugas mengentry data ke dalam jurnal penerimaan kas/ bank

berdasarkan tanggal terjadinya transaksi. Bagian ini juga

melakukan penyimpanan atas bukti penerimaan kas/ bank

berdasarkan nomor urut dan melakukan rekonsiliasi atas

dokumen bukti penerimaan kas/ bank tersebut.

c. Ordonatur

Ordonatur bertugas untuk melakukan pengesahan atau otorisasi

atas bukti penerimaan kas. Pihak-pihak yang berwenang

melakukan otorisasi yaitu terdiri dari assistant manager

commit to user

anggaran, serta manager keuangan, komersial, personalia dan

umum (MKKU).

2. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi penerimaan kas

berdasarkan Standar Operasional dan Prosedur (SOP) yang ada yaitu

buktipenerimaan kas/ bank. Bukti penerimaan kas/ bank merupakan

dokumen formal yang dibuat oleh bagian kasir, digunakan sebagai

dasar untuk menjurnal atau mencatat transaksi keuangan ke dalam

sistem informasi akuntansi. Bukti penerimaan kas/ bank dibuat

rangkap 3 dengan distribusi lembar 1 untuk file bagian akuntansi,

lembar 2 diserahkan bagian anggaran, dan lembar 3 diserahkan

untuk pelanggan/ debitur. Contoh formulir bukti penerimaan kas/

bank yang digunakan PT. Angkasa Pura I (Persero) Surakarta dapat

dilihat pada lampiran.

3. Catatan akuntansi

Catatan akuntansi yang digunakan berdasarkan Standar operasional

dan Prosedur (SOP) yaitu sebagai berikut ini.

a. Buku harian (Daftar jurnal)

Buku harian merupakan buku yang digunakan untuk mencatat

transaksi-transaksi urut tanggal terjadinya (kronologis) dalam

masing-masing buku harian atau jurnal seperti buku harian

penerimaan kas/ bank.

commit to user

Buku besar adalah himpunan dari akun-akun yang merupakan

akun pengendali atau kontrol dari akun-akun dalam buku besar

pembantu.

c. Buku besar pembantu (subsidiary ledger)

Buku besar pembantu merupakan rincian dan uraian dari buku

besar yang berfungsi sebagai kontrol terhadap buku besar, data

pencatatan buku besar pembantu diambil langsung dari bukti

penerimaan kas/ bank.

d. Buku tambahan

Buku tambahan merupakan rincian dan uraian dari buku besar

pembantu yang berfungsi sebagai kontrol buku besar pembantu

yang mencatat per item misalnya buku tambahan kartu piutang,

kartu persekot, kartu kontrak.

e. Neraca lajur

Neraca lajur merupakan kertas kerja yang dipergunakan sebagai

alat untuk menyusun laporan keuangan.

4. Prosedur akuntansi

Prosedur akuntansi penerimaan kas/ bank yang terdapat dalam

Standar Operasional dan Prosedur PT. Angkasa Pura I (Persero)

dapat dijelaskan sebagai berikut ini.

a. Bendahara pembantu/ kasir menerima uang kontan, cek dan

bilyet giro, serta menyiapkan bukti penerimaan kas/ bank

commit to user

b. Bagian/ dinas akuntansi melakukan verifikasi, coding, sesuai

jenis transaksi atas bukti penerimaan kas/ bank tersebut

berdasarkan dokumen asli.

c. Bukti penerimaan kas/ bank yang telah dilakukan verifikasi dan

coding dari bagian akuntansi kemudian diajukan kepada

Ordonatur untuk pengesahan dan diteruskan ke bagian

administrasi keuangan/ dinas keuangan untuk dientry dalam

jurnal penerimaan kas/ bank pada tanggal terjadinya transaksi.

d. Bukti penerimaan kas/ bank yang telah mendapatkan otorisasi

kemudian diteruskan ke bagian anggaran sebagai bahan

penyusunan realisasi anggaran.

e. Bukti penerimaan kas/ bank tersebut disimpan sesuai dengan

nomor urut oleh bagian akuntansi dan direkonsiliasi antara

bagian akuntansi dengan bagian administrasi keuangan yang

commit to user

Bagan alir atau flowchart dapat digambarkan sebagai berikut ini.

Flowchart Sistem Akuntansi Penerimaan Kas berdasarkan Keputusan Direksi Nomor

110/ KU.210/ 1995 tentang Standar Operasional Prosedur PT. Angkasa Pura I (Persero)

commit to user

2. Penerapan Sistem Akuntansi Penerimaan Kas pada PT. Angkasa

Pura I (Persero) Surakarta

Hasil penelitian ini akan diuraikan mengenai sistem penerimaan kas yang

diterapkan pada PT. Angkasa Pura I (Persero) Surakarta. Sumber-sumber

penerimaan kas pada PT. Angkasa Pura I (Persero) Surakarta berasal dari

penerimaan hasil penjualan kredit (penagihan piutang usaha), penerimaan

hasil penjualan tunai, dan penerimaan lain-lain seperti bunga deposito,

jasa giro, pembuatan dokumen lelang dan lain sebagainya. Penulis hanya

membatasi penjelasan mengenai sistem penerimaan yang bersumber dari

penerimaan hasil penjualan tunai melalui kasir dan penerimaan dari

penagihan piutang usaha.

Dalam rangka penerimaan kas, dokumen sumber yang diterbitkan

perusahaan adalah bukti penerimaan kas dengan menggunakan contoh

formulir yang terdapat pada lampiran.

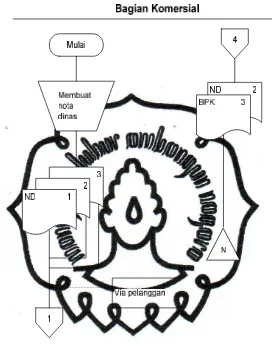

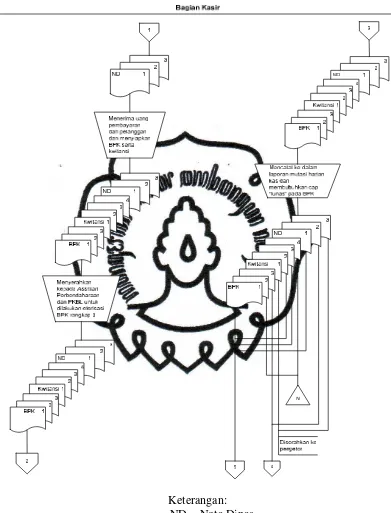

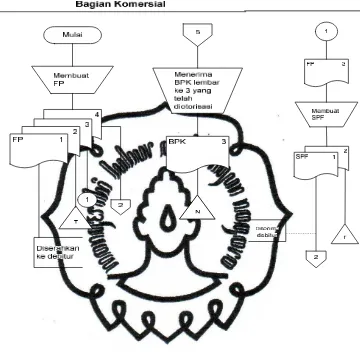

a. Sistem Akuntansi Penerimaan Kas dari Pembayaran Jasa Tunai

melalui Kasir

1) Bagian yang terkait dalam sistem akuntansi penerimaan kas dari

pembayaran jasa tunai melalui kasir pada PT. Angkasa Pura I

(Persero) Surakarta

a) Bagian Komersial

Bagian komersial merupakan salah satu bagian yang ada

pada divisi komersial dan pengembangan usaha, sehingga

commit to user

komersial dan pengembangan usaha yang berwewenang

untuk melakukan otorisasi nota dinas yang dibuat oleh

bagian komersial.

Bagian komersial bertanggung jawab membuat nota dinas

untuk pelanggan yang telah menggunakan fasilitas

perusahaan (misalnya PAS bandara, sewa counter, iklan)

sebagai alat pembayaran ke bagian kasir. Bagian komersial

juga melakukan pengarsipan atas bukti penerimaan kas

berdasarkan tanggal terjadinya transaksi.

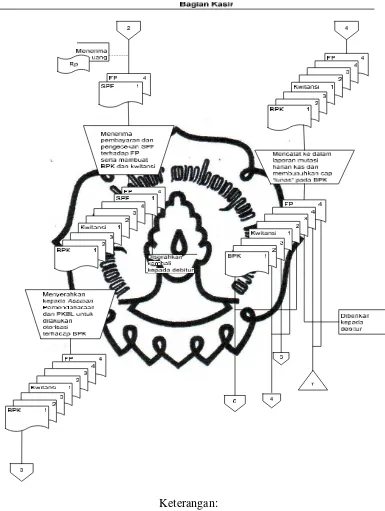

b) Bagian kasir

Bagian kasir merupakan salah satu bagian dari divisi

perbendaharaan dan PKBL, sehingga pada divisi ini

terdapat seorang assistant manager perbendaharaan dan

PKBL yang berwewenang untuk melakukan otorisasi atas

beberapa bukti penerimaan kas. Bagian kasir bertanggung

jawab untuk menerima pembayaran dan menerima nota

dinas dari pelanggan, mencatat transaksi yang terjadi pada

laporan mutasi harian kas, membuat bukti penerimaan kas

dan kwitansi, membubuhkan cap “lunas” pada bukti

penerimaan kas, menyerahkan nota dinas dan kwitansi

kepada pelanggan, mengarsipkan bukti penerimaan kas dan

kwitansi berdasarkan nomor urut, menghitung dan