SIKLUS

PENDAPATAN

Materi :

-Aktivitas Siklus Pendapatan.

-Tujuan, Ancaman dan Prosedur Pengendalian. - Kebutuhan Informasi dan Key Decision.

Siklus adalah rangkaian kejadian yang

berulang-ulang secara tetap dan teratur.

Pendapatan adalah arus masuk bruto dari manfaat

ekonomi (selama periode) yang timbul dalam

rangka kegiatan usaha dari suatu badan bila arus masuk itu mengakibatkan kenaikan ekuitas, selain yang berkaitan dengan meningkatkan kontribusi

dari ekuitas peserta.

IAI dalam PSAK no 23 : Pendapatan adalah arus

masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode jika arus masuk tersebut mengakibatkan kenaikan

ekuitas, yang tidak berasal dari kontribusi

Sumber pendapatan :

1. Transaksi modal atau pendanaan. 2. Laba penjualan aktiva.

3. Hadiah/sumbangan. 4. Revaluasi aktiva.

5. Penyerahan produk perusahaan yaitu aliran penjualan produk.

Siklus Pendapatan :

adalah serangkaian kegiatan bisnis yang terjadi secara berulang dan kegiatan pengolahan

informasi, yang berhubungan dengan

penyerahan barang dan jasa kepada pelanggan dan penerimaan pembayaran kas dari

penyerahan barang dan jasa.

Siklus Pendapatan (revenue cycle) adalah

rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan-penjualan tersebut. (Romney &

Empat aktivitas dasar pada siklus pendapatan :

1. Entry pesanan penjualan. 2. Pengiriman.

3. Penagihan.

Gambar 11.1

Siklus Pendapatan

Tujuan siklus pendapatan :

1. Menyediakan produk yang tepat di lokasi dan waktu yang tepat dengan harga yang sesuai.

2. Untuk mengetahui perincian saat terjadinya proses penagihan kas berlangsung dan diterimanya

pendapatan.

Romney (2005), ada tiga fungsi dasar SIA dalam siklus pendapatan :

1. Mendapatkan dan memproses data mengenai berbagai

aktivitas bisnis.

2. Menyimpan dan mengatur data tersebut untuk mendukung pengambilan keputusan.

3. Memberikan pengawasan untuk memastikan keandalan

Krismiaji (2010), fungsi dasar SIA pada siklus pendapatan :

1. Menguraikan aktivitas bisnis yang dilaksanakan oleh siklus pendapatan, bagaimana data

direkam

dan diproses oleh SIA.

2. Pengendalian intern dalam siklus pendapatan. 3. Bagaimana SIA dirancang untuk menanggulangi

berbagai ancaman yang berhubungan dengan siklus

Jenis transaksi Dokumen yang digunakan Penjualan kredit Penjualan Tunai Penerimaan Kas Return Penjualan Pot. Penjualan. Penghapusan Piutang.

Order penjualan (Sales Order). Nota pengiriman (Shipping

Notice).

Faktur penjualan (Sales Invoice). Nota penjualan (Sales Ticket).

Bukti kas masuk (remittance

Advice).

Memo kredit (Credit Memo). Memo kredit (Credit Memo). Memo. Analisis umur piutang, jurnal voucher.

Laporan apa yang dihasilkan?

1. Laporan kontrol berisi :

a. transaksi yang telah diposting.

b. jumlah angka dan nomor transaksi. c. daftar perubahan yang dibuat selama

pemeliharaan file. 2. Register.

Memuat seluruh transaksi penjualan yang diproses

selama satu periode pemrosesan. 3. Laporan khusus.

Jenisnya :

a. laporan bulanan (Customer/monthly

statements).

b. daftar umur piutang.

Catatan Akuntansi :

A. Sistem manual :

1. Buku jurnal mencakup : a. Jurnal penjualan.

b. Jurnal memo kredit. c. Jurnal penerimaan.

2. Rekening pembantu piutang dagang. 3. Rekening buku besar.

a. Piutang dagang. b. Kas.

B. Sistem Komputer :

1. File induk (master file). a. File induk pelanggan. b. File induk persediaan.

2. File transaksi (transaction file). a. Invoice detail.

b. Sales order detail. c. Cash receipt detail.

Pengolahan Transaksi : 1. Sistem Manual

a. Prosedur penjualan kredit.

b. Prosedur penerimaan kas dari pelunasan piutang.

c. Prosedur penerimaan kas dari penjualan tunai.

2. Sistem Komputer

a. Prosedur pemesanan penjualan (sales order

entry).

b. Prosedur pengiriman barang (Shipping). c. Prosedur penagihan/pembuatan faktur penjualan.

Aktivitas Penjualan Kredit

Otorisasi Transaksi Manajer penjualan mengotorisasi

transaksi penjualan dan manajer kredit menyetujui permohonan kredit oleh pelanggan.

Pengamanan aktiva dan catatan

- Order dipenuhi atas dasar order penjualan yang disetujui.

- Kuantitas barang dihitung secara independen.

- Barang hanya dikirimkan ke pelanggan

setelah diterimanya order penjualan dari

bagian penerimaan pesanan. Pemisahan tugas - Fungsi penerimaan pesanan dan

otorisasi kredit.

- Fungsi gudang dan fungsi pengiriman.

Tabel 11.5

Aktivitas Penjualan Kredit

Dokumen dan catatan yang memadai

Faktur Penjualan.

- Dibuat berdasarkan penerimaan order pembeli.

- Bernomor urut tercetak. - Kredit telah disetujui.

- Dicocokan dengan daftar harga.

- Diverifikasi sebelum dikirim ke pelanggan.

Piutang Dagang

- Transaksi diposting setiap hari. - Total kontrol dibuat setiap hari.

- Laporan bulanan dikirim setiap bulan. - Daftar umur piutang dibuat setiap bulan.

Buku Besar

- Digunakan jurnal voucher standar. - Total kontrol dibandingkan setiap hari. - Jurnal transaksi dibuat setiap hari.

AKTIVITAS PENJUALAN TUNAI

Otorisasi transaksi Pengamanan aktiva (kas)

- Harga jual diberi tanda otorisasi penerimaan

kas.

- Disetorkan di bank setiap hari.

- Blangko bukti setor bank diamankan. Pemisahan tugas - Fungsi pelayanan penjualan dan kasir.

- Fungsi kasir dan buku besar. Dokumen dan catatan

yang memadai

Nota penjualan

- Dibuat sebelum meminta konsumen untuk membayar.

- Bernomor urut tercetak.

- Penjumlahan data dilakukan setiap shift.

Penjualan

Penjumlahan data dilakukan setiap hari.

Buku besar.

- Digunakan jurnal voucher standar. - Total kontrol dibandingkan setiap hari. - Jurnal transaksi dibuat setiap hari. Otorisasi transaksi PELUNASAN PIUTANG

Penerimaan bukti kas masuk diotorisasi.

Aktivitas Pengendalian Penerimaan Kas

Pengamanan aktiva (kas) Penerimaan kas.

- Disetorkan ke bank setiap hari.

- Blangko bukti setor bank diamankan.

Pemisahan tugas - Fungsi penanganan surat masuk dan fungsi kasir. - Fungsi penanganan surat masuk & fungsi piutang

dagang.

- Fungsi kasir dan fungsi piutang dagang. - Fungsi kasir dan fungsi buku besar.

- Fungsi piutang dagang dan fungsi buku besar. Dokumen dan catatan

yang

Memadai

Daftar penerimaan kas

- Daftar penerimaan kas dibuat oleh bagian surat masuk.

- Daftar penerimaan kas bernomor urut cetak.

Piutang dagang

- Pelunasan piutang diposting setiap hari. - Total kontrol dibuat setiap hari.

- Lap.pelangan bulanan dibuat dan dikirim setiap bulan.

Buku besar

- Digunakan jurnal voucher standar. - Total kontrol dibandingkan setiap hari. - Jurnal transaksi dibuat setiap hari.

Aktivitas Pengendalian Penerimaan Kas

2. Sistem berbasis komputer.

a. Penanganan pesanan pelanggan. Aktivitas-aktivitas :

- Merespon permintaan informasi dari pelanggan. - Persetujuan kredit.

- Pengecekan ketersediaan barang.

b. Prosedur pengiriman barang (Shipping). Terdiri dari dua tahapan :

- Pengambilan dan pengepakan pesanan. - Pengiriman pesanan.

c. Prosedur penagihan/pembuatan faktur penjualan. - Dua aktivitas yang dilakukan :

1. Penagihan pada konsumen. 2. Update piutang.

- Jenis sistem penagihan:

1. Sistem Postbilling : faktur dipersiapkan setelah

konfirmasi bahwa barang-barang dikirim.

2. Sistem Prebilling : faktur dipersiapkan (tetapi tidak dikirim) saat pesanan disetujui.

- Persediaan, piutang dagang, dan file buku besar

d. Prosedur penerimaan kas. - Bagian yang terlibat :

1. Kasir

2. Fungsi piutang dagang

- Keputusan penting dan Kebutuhan Informasi : 1. Pentingnya pengurangan pencurian kas. 2. Fungsi penagihan piutang dagang

seharusnya

tidak mempunyai akses phisik ke kas atau cek.

- Fungsi piutang dagang harus mampu

mengdenti-fikasi sumber suatu pengiriman uang dan faktur aplikasi harus dikredit.

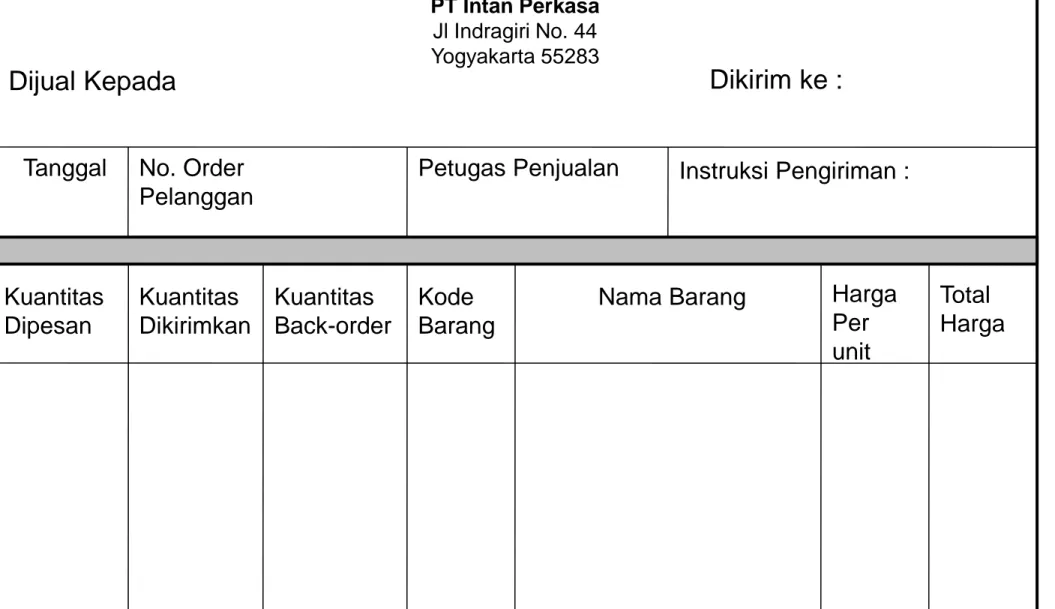

Gambar 11.7 Order Penjualan 12345 ORDER PENJUALAN PT Intan Perkasa Jl Indragiri No. 44 Yogyakarta 55283

Dijual Kepada Dikirim ke :

Terima Kasih

Tanggal No. Order

Pelanggan

Petugas Penjualan Instruksi Pengiriman :

Kuantitas Dipesan Kuantitas Dikirimkan Kuantitas Back-order Kode Barang

Nama Barang Harga

Per unit

Total Harga

Gambar 11.9 Faktur Penjualan Nomor Faktur 12345 Faktur PT Intan Perkasa Jl. Indragiri No.44 Yogyakarta 55283

Dijual Kepada : Dikirim ke :

No. Order Pelanggan: No. Order Penjualan Tanggal Dikirim Dikirim Melalui

F.O.B Termin Petugas

Penjualan

Kuantitas: Kode Barang Nama Barang Harga per unit Total Harga

Bayar Sejumlah ini

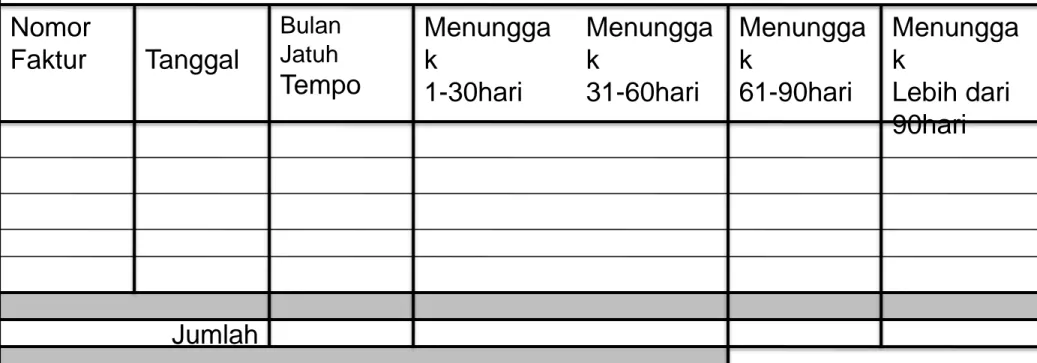

Gambar 11.10 Laporan Bulanan Laporan Bulanan PT Intan Perkasa Jl. Indragiri No.44 Yogyakarta 55283 April 2016 Nomor Faktur Tanggal Bulan Jatuh Tempo Menungga k 1-30hari Menungga k 31-60hari Menungga k 61-90hari Menungga k Lebih dari 90hari Jumlah

Gambar 11.11 Memo Kredit Memo Kredit PT Intan Perkasa Jl. Indragiri No.44 Yogyakarta 55283 11121 Kredit Ke Tanggal Penjual

Untuk Faktur Nomor Tanggal No. Order Pelanggan Kuantitas Kode Barang Nama Barang Harga Total

Diterima oleh :

Alasan pengkreditan :

Diotorisasi oleh : Kami Mengkredit Rekening Saudara Sebesar

Tujuan, Ancaman, dan Prosedur Pengendalian : Tujuan :

1. Semua transaksi telah diotorisasi secara tepat. 2. Semua transaksi yang dicatat adalah valid.

3. Semua transaksi yang valid & diotorisasi telah dicatat.

4. Semua transaksi telah dicatat secara akurat. 5. Semua aktivitas (kas, persediaan dan data) dilindungi

dari kehilangan atau pencurian.

6. Aktivitas bisnis dilaksanakan secara efisien & efektif.

Ancaman Akibat Prosedur Pengawasan

Penjualan kepada pelanggan dengan reputasi kredit

jelek.

Hasil penjualan tidak tertagih.

- Kredit disetujui oleh manajer kredit bukan oleh manajer penjualan.

Diselenggarakan catatan yang akurat tentang piutang kepada setiap pelanggan. Kesalahan pengiriman barang (jenis, kualitas, alamat tujuan).

Pelanggan kecewa. - Rekonsiliasi order penjualan dengan

picking ticket dan packing slip. - Digunakan ber-code scanners. - Pengawasan aplikasi entry data. Pencurian barang. - Kehilangan aktiva.

- Persediaan

dilapor-kan terlalu tinggi.

- Pembatasan akses fisik ke persediaan.

- Pencatatan seluruh transfer barang

internal.

- Penghitungan fisik persediaan secara periodik dan

pembandingan

hasilnya dengan catatan persediaan.

Tabel 11.7

Gagal menagih Pelanggan. - Kehilangan barang. - Kehilangan pendapatan. - Persediaan terlalu besar

dan piutang terlalu kecil.

- Pemisahan fungsi pengiriman dan

penagihan.

- Seluruh dokumen pengirimn diberi

nomor urut tercetak dan secara periodik seluruh surat muat dibandingkan dengan faktur. Salah tagih. - Pelanggan kecewa.

- Catatan tidak benar dan

keputusan yang dibuat tidak tepat.

- Rekonsiliasi tiket pengambilan barang gudang dan BL dengan order penjualan.

- Pengawasan edit entry data. - Digunakan daftar harga yang valid.

Kecurian kas. - Kehilangan kas. - Piutang dagang di

laporkan terlalu besar.

- Pemisahan tugas.

- Minimalisasi penanganan kas. - Digunakan sistem lockbox. - Seluruh penerimaan kas harus

segera diproses dan disetorkan ke

Bank.

- Rekonsiliasi periodik laporan bank dengan catatan oleh seseorang

Kesalahan posting piutang dagang.

- Pelanggan kecewa - Catatan tidak benar

dan keputusan yang dibuat tidak tepat.

- Rekonsiliasi antara rekening pembantu dengan rekening kontrolnya.

- Pengiriman laporan bulanan kepada setiap pelanggan.

Kehilangan data. - Catatan tidak akurat untuk pembuatan keputusan.

- Kehilangan informasi penting dan rahasia.

- Prosedur backup dan recovery. -Pengawasan akses fisik dan logis.

Kinerja yang buruk.

Pemrosesan yang tidak efisien dan efektif.

Pembuatan dan pengkajian Laporan kinerja.