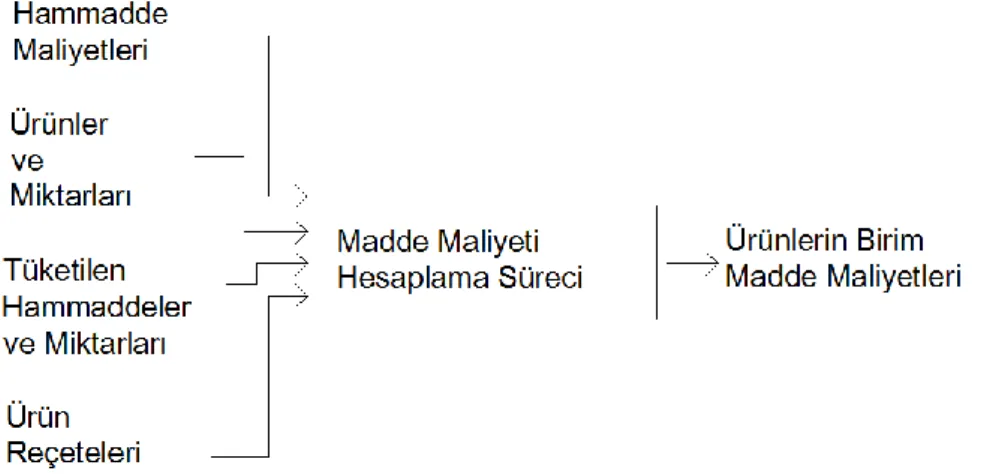

Birleşik Üretimlerde Yeni Bir Yaklaşımla Madde Maliyeti Hesaplama Algoritması

Teks penuh

Gambar

Dokumen terkait

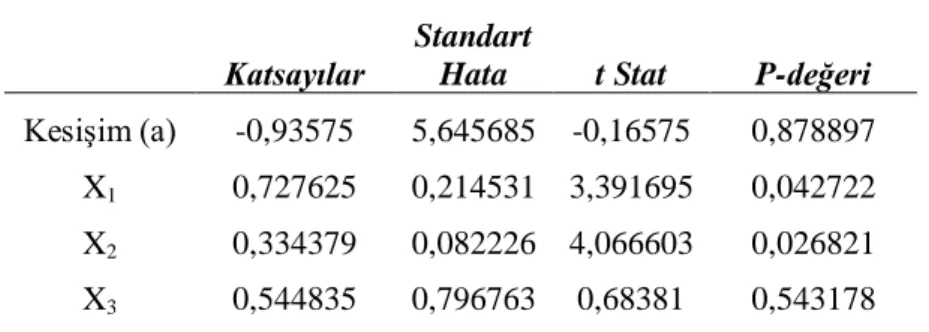

Yapay Sinir Ağları yönteminin temel mimarisi, Rumelhart ve McClelland (1986), Lippmann (1987), tarafından detaylı bir şekilde ele alın- mıştır. Yapay sinir

Buna ek olarak tüm departmanlarıyla beraber PwC Türkiye şirketini de dünya üzerindeki tüm PwC şirketleri gibi küresel olarak tanımlayan PwC şirket ortakları,

Buda'yı acıya ve sevince karşı aşırı şekilde kayıtsız kalan bir insan olarak görenlere verilecek yanıt (şudur ki), yalın tarihi gerçeklere göre insanların Yol'a,

Üretim sonrasında bölmeden çıkarma ve buna bağlı uygulamalar nedeniyle çalışma alanının büyük bir kısmında toprağın kütle yoğunluğu artmakta ve buna

Zemahşerî çok açık bir şekilde savunduğumuz manayı hem gramer hem de anlam açıdan ortaya koymaktadır. Dikkatimizi çeken diğer bir husus ise Zemahşerî’nin riva- yetlere

Benzer şekilde arka dışardan yabancı bir alan, arkın eksenine göre simetrik olarak etki etmiyorsa, yani arkın herhangi bir tarafından diğer taraflara göre farklı şiddette

Hokmah-Hesed ilişkisine benzer olarak, Geburah (Güç) da Binah'ın daha somut bir şekilde yansımasıdır.. Ancak burada

Benim kişisel deneyimim, ruhun ölümden sonra varolduğunu, farklı bir yaşam biçimine doğru göç ettiğini ve sonuç olarak, daha fazla öğrenecek bir şeyi, sorulacak