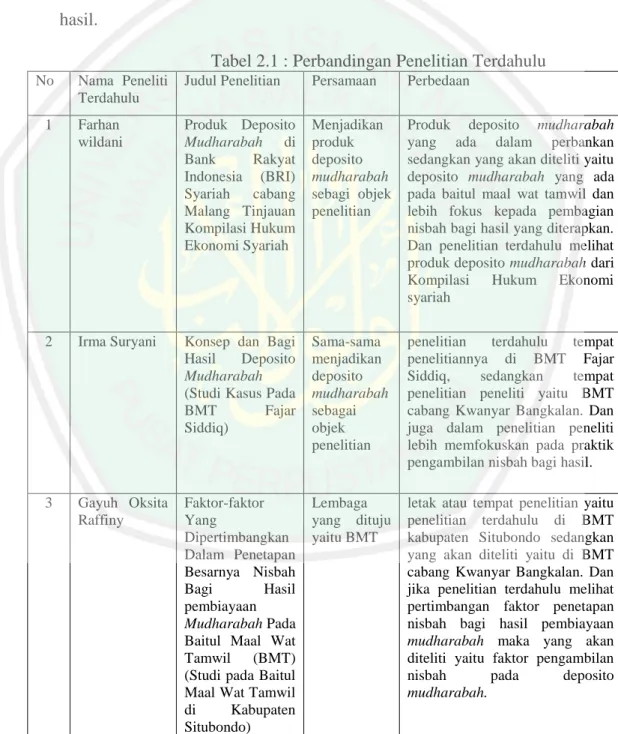

Penetapan nisbah bagi hasil pada deposito mudharabah di Baitul Maal Wat Tamwil (BMT) UGT Sidogiri Cabang Tanah Merah Bangkalan

Teks penuh

Gambar

Dokumen terkait

Jurusan Pendidikan Agama Islam Fakultas Tarbiyah dan Ilmu Keguruan Institut Agama Islam Negeri (IAIN) Ponorogo. Pembimbing: Lia Amalia, M.Si. Kata kunci: Kecerdasan

Proses ketiga, user melakukan koneksi dengan mengirimkan no.mesin handphone user, kemudian aplikasi akan mengecek ke database user, jika no.mesin handphone terdaftar maka

Data yang diperoleh observer selama mengamati proses pembelajaran kooperatif tipe jigsaw untuk menilai aktivitas mahasiswa dalam kegiatan pembelajaran, aktivitas dosen dan

Menimbang : bahwa dalam rangka mendukung tertib administrasi pengelolaan keuangan pelaksanaan pemungutan Pajak Bumi dan Bangunan di Kabupaten Banyuwangi Bagian

Enam petak tambak masing- masing ukuran sekitar 4.000 m 2 , setelah selesai tahap persiapan tambak (pengeringan, pembalikan tanah dasar, pengapuran, pengisian air, dan

Berdasarkan beberapa pengertian layanan bimbingan kelompok di atas, maka dapat disimpulkan bahwa bimbingan kelompok adalah suatu kegiatan kelompok yang dilakukan oleh

Kompleksitas Sequential Search Kompleksitas algoritma search adalah tergantung dari jumlah perbandingan yang terjadi dalam perulangan saat melakukan pencarian data

berharga di kawasan Timur Tengah, terlebih dari penjualan senjata ke Arab Saudi,. AS banyak