6 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Sistem Informasi Akuntansi

“Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis.” (Krismiaji, 2010:4)

Untuk dapat menghasilkan informasi yang diperlukan oleh para pembuat keputusan, sistem informasi akuntansi harus melaksanakan tugas-tugas sebagai berikut:

a. Mengumpulkan transaksi dan data lain dan memasukkannya ke dalam sistem

b. Memproses data transaksi

c. Menyimpan data untuk keperluan di masa mendatang

d. Menghasilkan informasi yang diperlukan dengan memproduksi

laporan, atau memungkinkan para pemakai untuk melihat sendiri data yang tersimpan di komputer

e. Mengendalikan seluruh proses sedemikian rupa sehingga informasi yang dihasilkan akurat dan dapat dipercaya. (Krismiaji, 2010:4-5)

2. Pemprosesan Transaksi: Dokumen dan Prosedur

Salah satu fungsi dasar sebuah sistem informasi akuntasni adalah melakukan pemprosessan data tentang transaksi perusahaan secara efisien dan efektif. Pemrosesan transaksi terdiri atas tiga tahap yang dilakukan secara berurutan sebagai berikut:

7

b. Mencatat transaksi ke dalam jurnal, yang merupakan catatan yang bersifat kronologis tentang apa yang telah terjadi

c. Membukukan (memposting) data dari jurnal ke dalam rekening-rekening buku besar, yang meringkas data berdasarkan jenis rekening. (Krismiaji, 2010:26)

3. Laporan yang Dihasilkan

Fungsi kedua sistem informasi akuntansi adalah memberikan informasi yang bermanfaat untuk pembuatan keputusan oleh manajemen. Dalam sistem manual, informasi ini disajikan dalam sebuah laporan, yang dikelompokkan ke dalam 2 kelompok, yaitu laporan keuangan (financial statements) dan laporan manajemen (managerial reports). (Krismiaji, 2010:35)

4. Pengendalian Intern

Fungsi ketiga sistem informasi akuntansi adalah melakukan pengawasan yang memadai untuk:

a. Menjamin bahwa informasi yang dihasilkan oleh sistem dapat dipercaya.

b. Menjamin bahwa aktivitas bisnis dilaksanakan secara efisien dan sesuai dengan tujuan manajemen serta sejalan dengan peraturan yang telah digariskan.

c. Melindungi dan menjaga aktiva organisasi termasuk data lain yang dimiliki oleh perusahaan.

Untuk mencapai tujuan dapat digunakan merode-metode antara lain:

8

Dokumentasi yang memadai untuk seluruh transaksi bisnis adalah kunci untuk pertanggungjawaban. Dokumentasi memungkinkan manajemen melakukan pengujian apakah tanggung jawab yang dibebankan telah dijalankan secara memadai. Dokumen dan catatan yang dirancang dengan baik juga meningkatkan akurasi dan efisiensi pemrosesan transaksi. Salah satu contoh dokumen yang dirancang baik adalah pencantuman nomor urut dokumen tercetak. Dengan nomor urut semacam ini, maka kemungkinan adanya dokumen yang disalahgunakan atau hilang dapat dilacak dengan mudah.

b. Pemisahan fungsi atau tugas

Pemisahan fungsi merupakan pemecahan tanggung jawab untuk melaksanakan sebagian transaksi diantara beberapa karyawan. Tujuan dilakukannya pemisahan fungsi adalah untuk mencegah seseorang secara penuh melaksanakan sebuah transaksi. Secara umum ada tiga fungsi yang harus dipisahkan secara tegas dan dilaksanakan oleh karyawan yang berbeda, yaitu fungsi persetujuan atau otorisasi dilaksakannya sebuah transaksi, fungsi pencatatan transaksi, dan fungsi pemeliharaan atau perlindungan terhadap aktiva perusahaan. Pemisahan ketiga fungsi ini membantu perusahaan dalam menjaga aktiva dan memperbaiki akurasi karena setiap karyawan dapat melihat dan membatasi aktivitas karyawan lain. Pemisahan fungsi yang efektif harus menciptakan kondisi yang sulit atau tidak memungkinkan bagi seseorang untuk mencuri kas atau aktiva lainnya. (Krimiaji, 2010:37)

9

5. Bagan Alir (Flowcharts)

“Bagan alir merupakan teknik analitis yang digunakan untuk menjelaskan aspek-aspek sistem informasi secara jelas, tepat, dan logis. Bagan alir merupakan serangkaian simbol standar untuk menguraikan prosedur pengolahan transaksi yang digunakan oleh sebuah perusahaan, sekaligus menguraikan aliran data dalam sebuah sistem.” (Krismiaji,2010:71)

Setiap simbol memiliki arti khusus sehingga mudah dikenali dari bentuknya. Bentuk simbol menunjukkan dan menguraikan kegiatan yang dilaksanakan, menunjukkan input, out-put, pemrosesan, dan media penyimpanan. Simbol-simbol ini dapat dibuat dengan menggunakan program komputer atau menggunakan template, yaitu penggaris khusus untuk membuat simbol-simbol bagan alir. Secara garis besar, simbol dapat dikelompokkan ke dalam empat kelompok sebagai berikut: a. Input/output. Yaitu simbol yang menggambarkan alat atau media

yang memberikan input kepada atau merekam output dari kegiatan pengolahan data.

b. Procesing. Merupakan simbol yang menunjukkan jenis alat yang digunakan untuk mengolah data (dengan komputer atau dikerjakan secara manual).

c. Storage. Simbol yang menggambarkan alat yang digunakan untuk menyimpan data yang saat ini tidak dipakai oleh sistem.

d. Lain-lain. Simbol yang menunjukkan arus data dan barang. Simbol ini juga menggambarkan saat mulai dan berakhirnya bagan alir, serta penjelasan-penjelasan tambahan pada bagan alir tersebut. (Krismiaji, 2010:71-72)

10

Tabel 1 Simbol Bagan Alir

Simbol Nama Penjelasan

Simbol-simbol Input/Output

Dokumen

Sebuah dokumen atau laporan;

dokumen dapat dibuat dengan tangan atau dicetak oleh kompueter

Dokumen rangkap

Digambarkan dengan menumpuk

simbol dokumen dan pencetakan nomor dokumen di bagian depan dokumen pada bagian kiri atas

Input/Output, Jurnal /Buku Besar

Digunakan untuk menggambarkan

berbagai media input dan output dalam sebuah bagan alir program.

Menggambarkan jurnal dan buku besar dalam bagan alir dokumen

Tampilan

Informasi ditampilkan oleh alat output on-line seperti terminal CRT atau monitor komputer PC

Pemasukan data

on-line

Entri data oleh alat on-line seperti terminal CRT atau komputer pribadi

Terminal CRT, Komputer Pribadi

Simbol tampilan dan entri data

digunakan bersama-sama untuk

menggambarkan terminal CRT dan komputer pribadi

Simbol-simbol Pemrosesan

Pemrosesan komputer

Sebuah fungsi pemrosesan yang

dilaksanakan oleh komputer biasanya menghasilkan perubahan terhadap data atau informasi

Kegiatan manual Sebuah kegiatan pemrosesan yang

11

Lanjutan

Kegiatan campuran

Sebuah fungsi pemrosesan yang

dilaksanakan dengan menggunakan alat selain komputer.

Kegiatan

pemasukan data

off-line

Sebuah kegiatan yang dilakukan

dengan menggunakan sebuah alat pemasukan data off-line (entri data ke disket, register kas).

Disk bermagnit

Data disimpan secara permanen pada

disk bermagnit; digunakan untuk

menyimbolkan file induk (master file).

Pita bermagnit Data disimpan dalam sebuah pita

bermagnit

Penyimpanan on-line

Data disimpan sementara dalam file on-line dalam sebuah media direct access

seperti disket

Arsip

Arsip dokumen disimpan dan diambil secara manual. Huruf didalamnya menunjukkan cara pengurutan arsip: N= Urut nomor; A = Urut abjad; T = Urut tanggal

Simbol-simbol Arus dan Simbol Lain-lain

Arus dokumen atau pemrosesan

Arah arus dokumen atau pemrosesan; arus normal adalah ke kanan atau ke bawah

Arus data atau informasi

Arah arus data atau informasi; sering digunakan untuk menunjukkan data yang dikopi dari sebuah dokumen ke dokumen lain.

Hubungan komunikasi

Transmisi data dari sebuah lokasi ke lokasi lain melalui sebuah komunikasi

Penghubung dalam sebuah halaman

Menghubungkan bagan alir pada halaman yang sama. Simbol ini digunakan untuk menghindari terlalu banyak anak panah yang saling melintang dan membingumgkan Penghubung pada

halaman berbeda

Menghubungkan bagan alir yang berada di halaman yang berbeda

Terminal Digunakan untuk memulai, megakhiri,

atau titik henti dalam sebuah proses

12

Lanjutan

atau program; juga digunakan untuk menunjukkan pihak eksternal

Keputusan

Sebuah tahap pembuatan keputusan;

digunakan dalam alir program

komputer untuk menunjukkan cabang bagi alternatif cara.

Anotasi

Tambahan penjelasan deskriptif atau

keterangan, atau catatan sebagai

klarifikasi Sumber : Krismiaji, 2010:72-74

6. Bagan alir dokumen (document flowchart)

Bagan alir dokumen menggambarkan aliran dokumen dan informasi antararea pertanggungjawaban di dalam sebuah organisasi. Bagan alir ini menelusur sebuah dokumen tersebut berasal, distribusinya, tujuan digunakannya dokumen tersebut, kapan tidak dipakai lagi, dan hal-hal lain yang terjadi ketika dokumen tersebut mengalir melalui sebuah sistem

Bagan alir ini bermanfaat untuk menganalisis kecukupan prosedur pengawasan dalam sebuah sistem seperti internal checks

dan pemisahan fungsi. Bagan alir (flowchhat) yang menjelaskan dan mengevaluasi pengawasan intern disebut internal control flowchart. Bagan alir dokumen dapat mengungkapkan kelemahan atau inefisiensi sebuah sistem, seperti aliran komunikasi yang tidak memadai, kompleksitas dalam aliran dokumen, dan lain-lain.

7. Akuntansi Simpan

Ada dua metode pencatatan simpan: account payable procedure dan voucer payable procedure. Dalam account payable

procedure, catatan simpan adalah berupa kartu simpan yang

13

mengenai nomor faktur dari pemasok, jumlah yang tersimpan, jumlah pembayaran, dan saldo simpan. Dalam voucher payable procedures, tidak diselenggarakan kartu simpan, namun digunakan arsip voucher

(bukti kas keluar) yang disimpan dalam arsip menurut abjad atau menurut tanggal jatuh temponya. Arsip buku kas keluar ini berfungsi sebagai catatan simpan.

a. Account Payable Procedure

Dokumen yang digunakan dalam account payable procedure

adalah:

1) Faktur dari pemasok.

2) Kuitansi tanda terima uang yang ditandatangani oleh pemasok atau tembusan surat pemberitahuan (remittance advice) yang dikirim ke pemasok, yang berisi keterangan untuk apa pembayaran tersebut dilakukan.

Catatan akuntansi yang digunakan dalam account payable

procedure adalah:

1) Kartu simpan. Digunakan untuk mencatat mutasi dan saldo simpan kepada tiap kreditur.

2) Jurnal pembelian. Digunakan untuk mencatat transaksi

pembelian.

3) Jurnal pengeluaran kas. Digunakan untuk mencatat transaksi pembayaran simpan dan pengeluaran kas yang lain.

Prosedur pencatatan simpan dengan account payable procedure

adalah sebagai berikut:

Pada saat faktur dari pemasok telah disetujui untuk dibayar: 1. Faktur dari pemasok dicatat dalam jurnal pembelian.

2. Informasi dalam jurnal pembelian kemudian di posting ke dalam kartu simpan yang diselenggarakan untuk setiap kreditur. Pada saat jumlah dalam faktur dibayar:

14

4. Informasi dalam jurnal pengeluaran kas yang terkait dengan pembayaran simpan di posting ke dalam kartu simpan.

Gambar 1

Prosedur pencatatan simpan dengan menggunakan account payable procedure

Sumber: Mulyadi, 2016:284

b. Voucher Payable Procedures

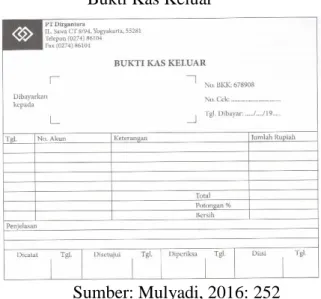

Jika dalam account payable procedures, pencatatan melalui empat tahap seperti telah digambarkan diatas, dalam voucher payable procedures, pencatatan simpan hanya dua tahap: pencatatan simpan dalam register bukti kas keluar (voucher register) dan jurnal pengeluaran kas. Bahkan dalam prosedur pencatatan simpan tertentu (one-time voucher procedure dengan cash basis) pencatatan simpan hanya dilakukan melalui satu tahap saja. Dokumen yang digunakan dalam voucher payable procedures adalah:

1) Bukti kas keluar atau kombinasi bukti kas keluar dan cek (voucher dan voucher check). Bukti kas keluar ini merupakan formulir pokok dalam voucher payable procedure. Formulir ini mempunyai tiga fungsi: (1) sebagai surat perintah kepada Bagian Kas untuk melakukan pengeluaran kas sejumlah yang tercantum

Pencatatan transaksi timbulnya simpan Pencatatan transaksi timbulnya simpan Kuintansi dari pemasok Jurnal pembelian Faktur dari pemasok Jurnal Pengeluaran Kas Kartu Simpan

15

di dalamnya, (2) sebagai pemberitahuan kepada kreditur mengenai tujuan pembayarannya (sebagai remittance advice), dan (3) sebagai media untuk dasar pencatatan simpan dan persediaan atau distribusi lain. (Mulyadi, 2016:284)

Gambar 2 Bukti Kas Keluar

Sumber: Mulyadi, 2016: 252

Catatan akuntansi yang digunakan dalam voucher payable procedures adalah:

1) Register bukti kas keluar (voucher register). 2) Register cek (check register).

Gambar 3

16

Sumber : Mulyadi, 2016: 253 Gambar 4

Register cek (check register)

Sumber : Mulyadi, 2016: 285

Prosedur pencatatan simpan dengan voucher payable

procedures dapat dibagi menjadi berikut:

1) One-time Voucher Procedures. Dalam prosedur ini, untuk setiap faktur dari pemasok dibuatkan satu set voucher (terdiri dari tiga lembar). One-time voucher procedures ini dibagi menjadi dua:

17

(a) One-time voucher procedure dengan dasar tunai (cash

basis). Dalam prosedur ini, faktur yang diterima oleh fungsi akuntansi dari pemasok disimpan dalam arsip sementara menurut tanggal jatuh temponya.

(b) One-time voucher procedure dengan dasar waktu (accrual basis). Dalam prosedur ini pada saat faktur diterima oleh Bagian Simpan dari pemasok, langsung dibuatkan bukti kas keluar oleh Bagian Simpan, yang kemudian atas dasar dokumen ini dilakukan pecatatan transaksi pembelian dalam register bukti kas keluar (voucher register).

2) Built-up Voucher Procedures. Dalam prosedur ini, satu set

voucher dapat digunakan untuk menampung lebih dari satu faktur dari pemasok. Faktur yang diterima oleh fungsi akuntansi dari pemasok dicatat dalam bukti kas keluar, kemudian bukti kas keluar dilampiri fakturnya disimpan sementara dalam arsip menurut abjad. Jika diterima lagi faktur dari pemasok yang sama, oleh fungsi akuntansi bukti kas keluar tersebut diambil dari arsip, untuk diisi dengan informasi dari faktur yang baru diterima tersebut. Bukti kas keluar tersebut dikembalikan ke dalam arsip bukti kas keluar yang belum dibayar (unpaid voucher file). Pada akhir bulan atau pada saat jatuh tempo pembayaran yang lain, bukti kas keluar tersebut diambil dari arsip, dicatat oleh fungsi

18

akuntansi ke dalam register bukti kas keluar, dan kemudian diserahkan kepada fungsi keuangan untuk dibuatkan cek. Cek ini dicatat oleh fungsi keuangan dalam register cek dan

bukti kas keluar beserta dokumen pendukungnya

dikembalikan lagi ke fungsi akuntansi untuk disimpan dalam arsip bukti kas keluar yang telah dibayar (paid-vouocher). Dalam prosedur ini arsip bukti kas keluar ysng belum dibayar merupakan catatan simpan yang diselenggarakan atas dasar waktu (accrual basis). Karena bukti kas keluar dicatat dalam register bukti kas keluar pada saat bukti kas keluar tersebut dibayar, hal ini berarti pendebitan akun lawan simpan dilakukan dengan dasar waktu dengan cara sebagai berikut : (1) dibuat jurnal untuk semua bukti kas keluar yang belum dibayar pada saat pembuatan laporan keuangan, atau (2) menutup semua bukti kas keluar (dengan cara menjumlahkan rupiah faktur yang tercantum di dalamnya) pada saat pembuatan laporan keuangan. (Mulyadi, 2016: 287-288)

8. Sistem Akuntansi Piutang a) Prosedur Pencatatan Piutang

Prosedur pencatatan piutangbertujuan untuk mencatat mutasi piutangperusahaan kepada setiap debitur. Mutasi piuntang disebabkan oleh transaksi penjualan kredit, penerimaan kas dari debitur, retur penjualan, dan penghapusan piutang.

19

1) Informasi yang Diperlukan oleh Manajemen

Informasi mengenai pisimpan yang dilaporkan kepada manajemen adalah:

a) Saldo piutan pada saat tertentu kepada setiap debitur.

b) Riwayat pelunasan piutang yang dilakukan oleh setiap debitur.

c) Unsur piutang kepada setiap debitur pada saat tertentu. (Mulyadi, 2016: 207)

2) Dokumen yang diperlukan

Dokumen pokok yang digunakan sebagai dasar pencatatan ke dalam kartu piutang adalah:

a) Faktur Penjualan. Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatn timbulnya piutang dari transaksi penjualan kredit. Dokumen ini dilampiri dengan surat muat (bill of lading) dan surat order pengiriman sebagai dokumen pendukung untuk mencatat transaksi penjualan kredit.

20

Gambar 5 Faktur Penjualan

Sumber : Mulyadi, 2016:173

b) Bukti Kas Masuk. Dalam pencatatan piutang dokumen ini digunakan sebagai dasar pencatatan berkurangnya piutang dari transaksi pelunasan piutangoleh debitur. Jika cancelled check dikembalikan kepada check issuer melalui sistem perbankan, bukti kas masuk tidak perlu dibuat oleh perusahaan yang menerima pembayaran, karena cancelled check dapat berfungsi sebagai tanda terima uang bagi pembayar. Sebagai dasar pencatatan ke dalam kartu piutang digunakan surat pemberitahuan (remittance advice) sebagai dokumen sumber. (Mulyadi, 2016:208)

21

Gambar 6 Bukti Kas Masuk

Sumber: Mulyadi, 2016: 208

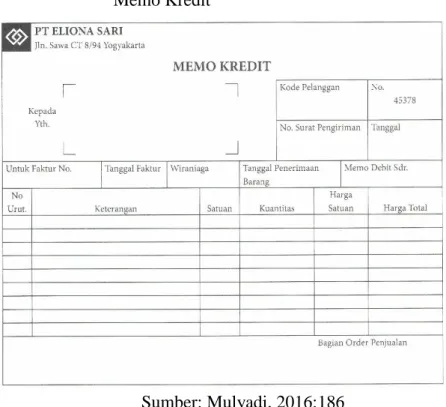

c) Memo Kredit. Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan retur penjualan. Dokumen ini dikeluarkan oleh Bagian Order Penjualan, dan jika dilampiri sengan Laporan Penerimaan Barang yang dibuat oleh Bagian Penerimaan, merupakan dokumen sumber untuk mencatat transksi retur penjualan. (Mulyadi, 2016 : 209)

22

Gambar 7 Memo Kredit

Sumber: Mulyadi, 2016:186

d) Bukti Memorial (Journal Voucher). Bukti memorial adalah dokumen sumber untuk dasar pencatatan transaksi ke dalam jurnal umum. Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan penghapusan piutang yang sudah tidak dapat ditagih lagi. (Mulyadi, 2016:209)

Gambar 8 Bukti Memorial

23

3) Catatan Akuntansi

Catatan akuntansi yang digunakan untuk mencatat transaksi yang terkait dengan piutang adalah:

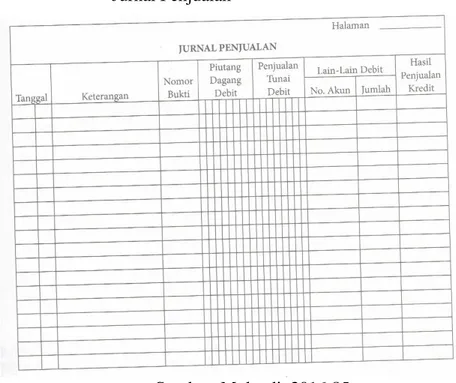

a) Jurnal Penjualan. Dalam prosedur pencatatan piutangcatatan ini digunakan untuk mencatat timbulnya piutang dari transaksi penjualan kredit. (Mulyadi, 2016:209)

Gambar 9 Jurnal Penjualan

Sumber: Mulyadi, 2016:85

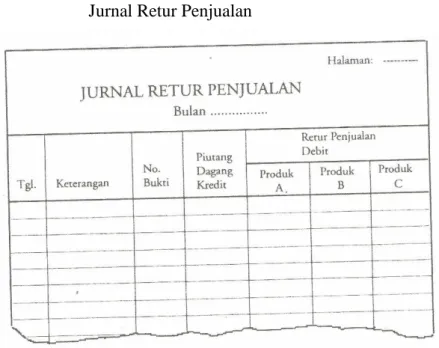

b) Jurnal Retur Penjualan. Dalam prosedur pencatatan piutang,

catatan akuntansi ini digunakan untuk mencatat

berkurangnya piutang dari transaksi retur penjualan. (Mulyadi, 2016:209).

24

Gambar 10 Jurnal Retur Penjualan

Sumber : Mulyadi, 2016:188

c) Jurnal Umum. Dalam prosedur pencatatan piutang, catatan akuntansi ini digunakan untuk mencatat berkurangnya piutang dari transaksi penghapusan piutang yang tidak dapat ditagih lagi. (Mulyadi, 2016:209)

Gambar 11 Jurnal Umum

25

d) Jurnal Penerimaan Kas. Dalam prosedur pencatatan piutang,

catatan akuntansi ini digunakan untuk mencatat

berkurangnya piutang dari transaksi penerimaan kas yang berasal dari debitur. (Mulyadi, 2016:209)

Gambar 12 Jurnal Penerimaan Kas

Sumber: Mulyadi, 2016:87

e) Kartu Piutang. Catatan akuntansi ini digunakan untuk mencatat mutasi dan saldo piutang kepada setiap debitur. (Mulyadi, 2016:209)

26

Gambar 13 Kartu Piutang

Sumber: Mulyadi, 2016:165 4) Organisasi

Pencatatan piutang dilakukan oleh fungsi akuntansi. Fungsi akuntansi berada di tangan Bagian Piutang di bawah Departemen Akuntansi Keungan. Tugas fungsi akuntansi terkait dengan pencatatan piutang adalah:

a) Menyelenggarakan catatan piutang untuk setiap debitur, yang dapat berupa kartu piutang yang merupakan buku pembantu piutang, yang digunakan untuk merinci akun kontrol piutang dalam buku besar, atau berupa arsip faktur terbuka (open invoice file), yang berfungsi sebagai buku pembantu piutang.

27

b) Menghasilkan pernyataan piutang (account receivable statement) secara periodik dan mengirimkannya ke setiap debitur.

c) Menyelenggarakan catatan riwayat kredit setiap debitur untuk memudahkan penyediaan data untuk keputusan pemberian kredit kepada pelanggan dan mengikuti data penagihan dari setiap debitur. (Mulyadi, 2016: 210)

b) Metode Pencatatan Piutang

Pencatatan piutang dapat dilakukan dengan salah satu dari metode berikut ini:

1) Metode Konvensional

Dalam metode ini, posting ke dalam kartu piutang dilakukan berdasarkan data yang dicatat dalam jurnal.

Berbagai transaksi yang memengaruhi piutang adalah:

a) Transaksi Penjualan Kredit. Transaksi ini dicatat dalam jurnal penjualan berdasarkan faktur penjualan yang dilampiri dengan surat order pengiriman dan surat muat yang diterima oleh Bagian Piutang dari Bagian Penagihan. Transaksi timbulnya piutang ini di posting ke dalam kartu piutang atas dasar data yang telah dicatat dalam jurnal penjualan tersebut. b) Transaksi Retur Penjualan. Transaksi ini dicatat dalam jurnal retur penjualan berdasarkan memo kredit yang dilampiri dengan laporan penerimaan barang. Posting transaksi berkurangnya piutang dari transaksi retur penjualan di

28 posting ke dalam kartu piutang atas dasar data yang telah di catat dalam jurnal retur penjualan.

c) Transaksi Penerimaan Kas dari Piutang. Transaksi ini dicatat dalam jurnal penerimaan kas berdasarkan bukti kas masuk yang dilampiri dengan surat pemberitahuan (remmittance advice) dari debitur. Posting transaksi berkurangnya piutang dari pelunasan piutang debitur di-posting ke dalam kartu piutang berdasarkan data yang telah dicatat dalam jurnal penerimaan kas.

d) Transaksi Penghapusan Piutang. Transaksi ini dicatat dalam jurnal umum berdasarkan bukti memorial yang dibuat oleh fungsi kredit. Transaksi berkurangnya piutang dari transaksi penghapusan piutang di-posting ke dalam kartu piutang berdasarkan data yang telah dicatat dalam jurnal umum. 2) Metode Posting Langsung

Metode posting langsung ke dalam kartu piutang dibagi menjadi dua golongan berikut ini:

a) Metode posting harian:

(1) Posting langsung ke dalam kartu piutang dengan tulisan tangan; jurnal hanya menunjukkan jumlah total harian saja (tidak rinci).

(2) Posting langsung ke dalam kartu piutang dan pernyataan piutang.

29

(1) Posting ditunda.

(2) Penagihan bersiklus (cycle billing).

3) Metode Pencatatan Tanpa Buku Pembantu (Ledgerless

Bookeeping)

Dalam metode pencatatan piutang ini, tidak digunakan buku pembantu piutang. Faktur penjualan beserta dokumen pendukungnya yang diterima dari Bagian Penagihan, oleh Bagian Piutang diarsipkan menurut nama pelanggan dalam arsip faktur yang belum dibayar (unpaid invoice file). Arsip faktur penjualan ini berfungsi sebagai catatan piutang. Pada saat diterima pembayarannya, ada dua cara yang dapat ditempuh:

a) Jika pelanggan membayar penuh jumlah yang

tercantum dalam faktur penjualan, faktur yang bersangkutan diambil dari arsip faktur yang belum dibayar (unpaid invoice file) dan dicap “lunas”, kemudian dipindahkan ke dalam

arsip faktur yang telah dibayar (paid invoice file).

b) Jika pelanggan hanya membayar sebagian jumlah dalam faktur, jumlah kas yang diterima dan sisa yang belum dibayar oleh pelanggan dicatat pada faktur tersebut. Kemudian dibuat faktur tiruan yang berisi informasi yang sama dengan faktur aslinya, dan faktur tiruan tersebut kemudian disimpan dalam arsip faktur yang telah dibayar, dan faktur asli disimpan kembali dalam arsip faktur yang belum dibayar.

30

Metode pencatatan piutang dengan komputer yang

menggunakan batch system. Dalam batch system, dokumen sumber yang mengubah piutang dikumpulkan dan sekaligus

di-posting setiap hari untuk memutakhirkan catatan piutang. Dalam sistem komputer dibentuk dua macam arsip: arsip transaksi (transaction file) dan arsip induk (master file). (Mulyadi, 2016:210-2017)

c) Prosedur Pernyataan Piutang

Pernyataan piutang adalah formulir yang menyajikan jumlah kewajiban debitur pada tanggal tertentu dan (dalam pernyataan piutangbentu tertentu) disertai dengan rinciannya. Pernyataan piutang dapat berbentuk berikut ini :

1) Pernyataan saldo akhir bulan (balance-end-of-month

statement).

2) Pernyataan satuan (unit statement).

3) Pernyataan saldo berjalan dengan akun konvensional

(running balance statement with conventional account).

4) Pernyataan faktur yang belum dilunasi (open item

statement). (Mulyadi, 2016:218)

9. Koperasi

Menurut UU RI Nomor 17 Tahun 2012 Tentang Perkoperasian. Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi

31

aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

10.Macam – Macam Koperasi

Jenis koperasi dapat dibedakan menurut hal-hal sebagai berikut: a. Jenis Koperasi Berdasarkan Kegiatan Usaha Koperasi

Berdasarkan kegiatan usaha secara umum, koperasi dapat dikelompokkan menjadi:

1) Koperasi Konsumen. Koperasi konsumsi adalah koperasi yang

usahanya memenuhi kebutuhan sehari-hari.

2) Koperasi Produsen. Koperasi produksi adalah koperasi yang anggotanya menghasilkan produk yang kemudian dijual atau dipasarkan melalui koperasi.

3) Koperasi simpan-pinjam. Koperasi simpan-pinjam adalah

koperasi yang melayani kegiatan peminjaman dan penyimpanan uang para anggota.

b. Jenis Koperasi Berdasarkan Latar Belakang Anggota

Berdasarkan latar belakang anggota, koperasi dapat dikelompokkan menjadi:

1) Koperasi Unit Desa (KUD), yaitu koperasi yang beranggotakan masyarakat pedesaan dan melayani kebutuhan mereka, terutama kebutuhan di bidang pertanian.

2) Koperasi Pasar, yaitu koperasi yang beranggotakan pedagang pasar.

32

3) Koperasi Sekolah, yaitu koperasi yang beranggotakan siswa sekolah, karyawan sekolah, dan guru.

4) Koperasi Pegawai Negeri, yaitu koperasi yang beranggotakan pegawai negeri.

c. Jenis Koperasi Berdasarkan Kondisi Anggotanya

Berdasarkan kondisi anggotanya, koperasi secara umum dapat dikelompokkan menjadi :

1. Koperasi Primer. Koperasi primer adalah koperasi yang

didirikan oleh dan beranggotakan orang-seorang. Koperasi primer dibentuk oleh sekurang-kurangnya 20 (dua puluh) orang. 2. Koperasi Sekunder. Koperasi sekunder adalah koperasi yang didirikan oleh dan beranggotakan koperasi. Koperasi sekunder dibentuk oleh sekurang-kurangnya 3 koperasi. (Djoko Muljono, 2012: 4).

11.Fungsi dan Manfaat Koperasi

Fungsi dan peran koperasi antara lain sebagai berikut:

1. Membangun dan mengembangkan potensi dan kemampuan

ekonomi anggota pada khususnya dari masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosial;

2. Berperan serta secara aktif dalam upaya menaikan kualitas kehidupan manusia dan masyarakat;

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sakagurunya;

33

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi.

Berbagai manfaat dari koperasi, terutama Koperasi Simpan Pinjam (KSP), yang diperoleh para anggota antara lain:

a. Memberi kemudahan anggota untuk memperoleh modal usaha.

b. Memberi keuntungan kepada anggota melalui Sisa Hasil Usah (SHU).

c. Mengembangkan usaha anggota koperasi.

d. Meniadakan praktek rentenir. (Djoko Muljono, 2012: 5).

12.Sistem Komputer

Sistem komputer pada dasarnya terdiri dari empat komponen utama, yaitu perangkat keras, program aplikasi, sistem-operasi, dan para pengguna. Sistem operasi berfungsi untuk mengatur dan mengawasi penggunaan perangkat keras oleh berbagai program aplikasi serta para pengguna.

Kata komputer awalnya dipergunakan untuk perhitungan aritmatika, tetapi kemudian lebih dikenal sebagai pengolah data. Asal mulanya, pengolahan informasi hampir selalu berhubungan dengan aritmetika, tetapip komputer modern dipakai untuk banyak tugas yang tidak berhubungan dengan matematika.

Tujuan pokok dari sistem komputer adalah mengolah data untuk menghasilkan informasi. Supaya tujuan pokok tersebut tercapai, maka harus ada elemen-elemen yang mendukungnya. Elemen-elemen dari sistem komputer adalah software, hardware, dan brainware.

34

a. Hardware (perangkat keras) adalah peralatan di sistem komputer yang secara fisik terlihat dan dpat dijamah, seperti monitor, keyboard, mouse, dan lain-lain.

b. Software (perangkat lunak) adalah program yang berisi perintah-perintah untuk melakukan pengolahan data, software terdiri dari:

1) Sistem operasi: DOS, Ijnux, Windows, Mac, dan lain-lain.

2) Bahasa pemrograman: Visual Basic, C++, Pascal, Java,

Visual C, dan lain-lain.

3) Aplikasi MS Office, Antivirus, Winamp, Mozilla, dan

lain-lain.

c. Brainware adalah manusia yang terlibat dalam mengoperasikan serta mengatur sistem komputer.

Sistem operasi mempunyai tiga sasaran utama yaitu

kenyamanan – membuat pengguna komputer menjadi lebih nyaman,

efisien – penggunaan sumber daya sistem komputer secara efisien, serta

mampu berevolusii – sistem operasi harus dibangun sehingga

memungkinkan dan memudahkan pengembangan, pengujian, serta pengajuan sistem-sistem yang baru. (Aggus Tri Haryanto, 2013:20).

13.Struktur Perancangan Basis Data (Database)

Data biasanya harus dilakukan dalam informasi yang terstruktur. Basis data merupakan tempat yang digunakan untuk meletakkan informasi, basis data juga bisa digunakan untuk mempermudah manajemen dan pengaksesan kembali data tersebut.

35

Dalam membuat basis data, ada beberapa tahap yang harus dilakukan, dari mulai tahap konseptual hingga implementasi. Tahap-tahap tersebut dapat dibagi menjadi beberapa fase. Baiknya tiap fase harus diselesaikan terlebih dahulu baru kemudian melangkah ke fase berikutnya. Ada tiga tahapan dalam pembuatan basis data yaitu analisa sistem (system analysis), desain sistem (system design), dan implementasi sistem (system implementation).

a. Analisa Sistem

Menurut Mulyadi 2016:32 “Analisa sistem atau analisis sistem harus memperoleh informasi yang sebenarnya diperlukan oleh pemakai informasi dalam tahap analisis sistem ini, karena jenis informasi yang diperlukan oleh pemakai informasi inilah yang menjadi dasar untuk melangkah ke tahap desain dan implementasi sistem. Tahap-tahap desain dan implementasi dalam sistem akuntansi sangat ditentukan oleh keberhasilan analisis sistem dalam mengidentifikasi kebutuhan informasi pemakai informasi. Analisis sistem dapat dibagi menjadi empat tahap yaitu analisis pendahuluan, penyusulan usulan pelaksanaan analisis sistem, pelaksanaan analisis sistem, dan penyusunan laporan hasil analisis sistem.”

b. Desain Sistem

“Desain adalah proses penerjemahan kebutuhan pemakai informasi ke dalam alternatif rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan. Tahap desain sistem ini dibagi menjadi enam tahap yaitu desain sistem

36

secara garis besar, penyusunan usulan desain sistem secara garis besar, evaluasi sistem, penyusunan laporan final desain sistem secara garis besar, desain sistem secara rinci, dan penyusunan laporan final desain sistem secara rinci.” (Mulyadi, 2016:40)

c. Implementasi Sistem

Implementasi adalah pendidikan dan pelatihan pemakai infromasi, pelatihan dan koordinasi teknisi yang akan menjalankan sistem, pengujian sistem yang baru, dan pengubahan yang dilakukan untuk membuka sistem infromasi yang telah dirancang menjadi dapat dilaksanakan secara operasional. (Mulyadi, 2016:42)

14.Sistem Manajemen Basis Data/ DBMS

Pengertian basis data menurut Stephens dan Plew (2000) yang ditulis Janner Simarmata dalam bukunya (2010:1) “Basis data adalah mekanisme yang digunakan untuk menyimpan informasi atau data.” Masih dalam bukunya Janner Simarmata, menurut Silberchatz mendefinisikan basis data sebagai kumpulan data berisi infromasi yang sesuai untuk sebuah perusahaan.

Basis data dapat terdiri dari ratusan field yang dibutuhkan untuk informasi dan basis data juga dapat diakses/ dipakai secara bersama-sama oleh lebih dari beberapa user (pemakai). Karena basis data dipergunakan secara bersama-sama, mungkin dalam waktu yang bersama-sama, maka diperlukan seuatu pengontrolan dan pengelolaan data yang ada di dalam suatu basis data. (Linda Marlinda, 2004:6)

37

“Pengontrolan ini dilakukan oleh DBMS (Database Management

Sistem). DBMS merupakan kumpulan software yang

mengkoordinasikan semua kegiatan yang berhubungan dengan basis data agar data dapat diakses/dipakai oleh pemakai (user).” Linda

Marlinda (2004:6)

Pengertian Sistem Manajemen Basisdata (DBMS) menurut Ramakrishnan dan Gerhrke (2003) yang ditulis Janner Simarmata dalam bukunya (2010:8) “Sistem Manajemen Basisdata (DBMS) adalah perangkat lunak yang di desain untuk membantu memelihara dan memanfaatkan kumpulan data yang besar.”

a. Keunggulan DBMS (Database Management Sistem)

Keunggulan DBMS (Database Management Sistem) adalah :

1) Mengurangi pengulangan data

Apabila dibandingkan dengan file-file komputer yang disimpan terpisah disetiap aplikasi komputer, DBMS mengurangi jumlah total file dengan menghapus data yang terduplikasi di berbagai

file. Data terduplikasi selebihnya dapat ditempatkan satu file. 2) Mencapai independensi data

Spesifikasi data disimpan dalam skema pada tiap rancang bangun. Perubahan dapat dibuat pada struktur data tanpa mempengaruhi program yang mengakses data.

3) Mengintegrasikan data beberapa file

Saat file dibentuk sehingga menyediakan kaitan logis, maka organisasi fisik bukan merupakan kendala. Organisasi logis,

38

pandangan pengguna, dan rancang bangun tidak harus tercermin pada media penyimpanan fisik.

4) Mengambil data dan informasi dengan cepat

Hubungan-hubungan logis, bahasa manipulasi data, serta bahasa

query memungkinkan pengguna mengambil data dalam

hitungan detik atau menit.

5) Meningkatkan keamanan

DBMS mainframe maupun komputer mikro dapat menyertakan

beberapa lapis keamanan seperti kata sandi (password), direktori pemakai, dan bahasa sandi (encryption) sehingga data yang dikelola akan lebih aman. (Janner Simarmata, 2010:8-9)

b. Kerugian DBMS (Database Management Sistem)

Kerugian DBMS (Database Management Sistem) adalah :

1) Memperoleh perangkat lunak yang mahal

DBMS mainframe masih sangat mahal, walaupun harga DBMS

berbasis computer mikro lebih murah, tetapi tetap merupakan pengeluaran besar bagi suatu organisasi kecil.

2) Memperoleh konfigurasi perangkat keras yang besar

DBMS sering memerlukan kapasitas penyimpanan dan memori lebih besar dari pada program aplikasi lain.

3) Mempekerjakan dan mempertahankan staf pengelola basisdata (DBA)

DBMS memerlukan pengetahuan khusus agar dapat

39

khusus ini disediakan paling baik oleh para pengelola basis data (DBA). (Janner Simarmata, 2010:9)

15.Entity Relationship Diagram (ERD)

“Entity Relationship Diagram (ERD) adalah merupakan suatu model untuk menjelaskan hubungan antar data dalam basis data berdasarkan suatu persepsi bahwa real world terdiri dari object-object tersebut. Relasi antar object dilukiskan dengan menggunakan simbol-simbol grafis tertentu.” (Linda Marlinda, 2004:17)

a. Entity

“Entity adalah sesuatu yang dapat dibedakan dalam dunia nyata dimana informasi yang berkaitan dengan dikumpulkan. Entity set adalah kumpulan entity yang sejenis. Entity set dapat berupa

entity yang bersifat fisik maupun entity yang bersifat konsep atau logik.” (Linda Malinda, 2004:17)

Gambar 14 Simbol Entry

Sumber : Linda Malinda, 2004:17

b. Relantionship

“Relantionship adalah hubungan yang terjadi antara satu atau lebih entity. Relantionship tidak mempunyai keberadaan fisik, kecuali yang mewarisi hubungan antara entity tersebut.” (Linda Malinda, 2004:18)

Gambar 15 Simbol Relantionship

40

c. Atribut

Atribut adalah karakteristik dari entity atau relantionship yang menyediakan penjelasan detail tentang atau relantionship tersebut. Terdapat dan jenis atribut, yaitu:

1) Identifer (key), untuk menentukan suatu entity secara unik.

2) Descriptor (nonkey Attribute), untuk menentukan karakteristik dari suatu entity yang tidak unik. (Linda Malinda, 2004:18)

Gambar 16 Simbol Atribut

Sumber : Linda Malinda (2004:18)

16.Normalisasi

“Normalisasi adalah proses dan langkah yang meletakkan data dalam bentuk tabulasi dengan menghilangkan kelompok berulang lalu menghilangkan data yang terduplikasi dari tabel relasional.” (Janner Simarmata, 2010:77)

“Normalisasi adalah proses pengelompokan atribute-atribute dan suatu relasi sehingga membentuk Well-Structure Relation. Well-Structure Relation adalah sebuah relation dengan jumlah kerangkapan datanya sedikit.” Linda Malinda (2004:115)

“Tujuan normalisasi adalah membuat kumpulan tabel relasional yang bebas dari data berulang dan dapat dimodifikasi secara benar dan konsisten. Ini berarti bahwa semua tabel pada basis data relasional harus berada pada bentuk normal ketiga (3NF). Sebuah tabel relasional berada pada 3NF jika dan hanya jika semua kolom buka kunci adalah (a) saling independen dan (b) sepenuhnya tergantung pada kunci utama. Saling

41

independen berarti bahwa tidak ada kolom bukan kunci yang tergantung pada sembarang kombinasi kolom lainnya. Dua bentuk normal pertama adalah langkah antara untuk mencapai tujuan, yaitu mempunyai semua tabel dalam 3NF.” Janner Simarmata (2010:77)

Adapun aturan-aturan normalisasi Janner Simarmata (2010:77) adalah:

a. Hilangkan kelompok berulang

b. Hilangkan data berulang

c. Hilangkan kolom yang tidak tergantung pada kunci d. Pisahkan relasi majemuk

e. Pisahkan relasi majemuk yang berhubungan secara sistematik

f. Bentuk Normal optimal

g. Bentuk normal domain key

“Gagasan dasar relasi bentuk normal adalah kunci relasi dan kebergantungan fungsional terhadap kunci relasi tersebut. Terdapat lima bentuk normal utama, namun praktiknya hanya sampai bentuk normal ketiga saja yang sering ditemukan. Tiga bentuk normal pertama berkaitan dengan kebergantungan fungsional. Sementara itu bentuk keempat dan kelima berkaitan dengan redundansi yang disebabkan kebergantungan banyak nilai (multi-valued dependencies)”. (Bambang

42

a. Bentuk Normal pertama (1NF)

Bentuk normal pertama adalah ekivalen dengan definisi model relasional. Relasi adalah bentuk normal pertama (INF) jika semua nilai atributnya adalah sederhana (bukan komposit).

b. Bentuk Normal kedua (2NF)

Pada bentuk normal kedua (2NF), relasi harus tidak menyimpan fakta-fakta mengenai bagian kunci relasi. Bentuk normal kedua menghilangkan kebergantungan pasrsial. Bentuk normal kedua pun masih memiliki anomali-anomali yang secara praktis tidak dapat diterima.

Ketentuan bentuk normal kedua (2NF) adalah: 1) Harus telah terbentuk nominal pertama (1NF).

2) Semua atribute bukan utama harus bergantung fungsional pernah pada kunci relasi.

c. Bentuk Normal ketiga

Bentuk normal ketiga (3NF) menghilangkan kebergantungan transitif.

Ketentuan bentuk normal ketiga (3NF) adalah: 1) Harus telah berbentuk normal kedua (2NF).

2) Relasi tidak boleh membuat kebergantungan fungsional diantara bukan atribut-atribut bukan utama.

17. Microsoft Visual Basic 2015

Visual Basic 2015 adalah versi terbaru dari Visual Basic yang diperkenalkan oleh Microsoft pada tahun 2015 dengan tambahan

43

banyak fitur-fitur baru terutama untuk fitur membangun aplikasi mobile. Visual Basic 2015 dikemas bersama-sama dengan bahasa pemrograman Microsoft Basic lainnya, seperti C++, C#, F#, Visual Bsic, JavaScript, dan banyak lagi dalam sebuah paet yang disebut Visual Studio. (Christopher Lee, 2016).

B. Hasil Penelitian Terdahulu

Perbadingan penelitian sistem informasi akuntansi simpan pinjam terdahulu dengan penelitian sekarang antara lain dapat dilihat pada tabel berikut ini :

Tabel 2

44

Peneliti Misbah Muhiddin

A03110036 Jurusan Akuntansi Politektik Negeri Banjarmasin

2014

Rian Rahmatullah A03140085 Jurusan Akuntansi Politeknik Negeri Banjarmasin

2017

Aulia Nurrahmah A03150079 Jurusan Akuntansi Politeknik Negeri Banjarmasin

2018 Aspek

1 2 3 4

Judul Rancang Bangun Sistem

Informasi Akuntansi Simpan Pinjam Menggunakan Delphi 2010 pada Koperasi Pegawai

Republik Indonesia (KPRI)

Barakat Mandiri.

Sistem Informasi Akuntansi

Simpan Pinjam Menggunakan

Visual Basic 2015 pada Koperasi Dian Banjarmasin.

Sistem Informasi Akuntansi Simpan Pinjam Menggunakan Microsoft Visual

Basic 2015 pada Koperasi Pegawai

Negeri (KPN) Swadaya Dinas

Pendidikan Kota Banjarmasin.

Permasalahan 1. Bagaimana sistem informasi

akuntansi simpan pinjam

berbasis komputer pada

KPRI Berkat Mandiri

KORPRI Kabupaten Banjar.

1. Bagaimana sistem informasi

akuntansi simpan pinjam yang tepat pada Koperasi Dian Banjarmasin?

2. Bagaimana rancang bangun

program aplikasi simpan

pinjam menggunakan

Microsoft Visual Basic 2015

pada Koperasi Dian

Banjarmasin?

1. Bagaimanakah standar sistem

akuntansi simpan pinjam yang berjalan pada Koperasi Pegawai

Negeri (KPN) Swadaya Dinas

Pendidikan Kota Banjarmasin?

2. Bagaimanakah rancang bangun

sistem simpan pinjam berbasis sistem

akuntansi dengan menggunakan

Microsoft Visual Basic 2015 pada KPN Swadaya Dinas Pendidikan Kota Banjarmasin?

Instansi yang diteliti Koperasi Pegawai Republik

Indonesia (KPRI) Barakat

Mandiri KORPRI Kabupaten Banjar.

Koperasi Dian Banjarmasin. Koperasi Pegawai Negeri (KPN)

Swadaya Dinas Pendidikan Kota

45

Tujuan penelitian Untuk menghasilkan rancang

bangun sistem informasi

akuntansi simpan pinjam

berbasis komputer pada KPRI Barakat Mandiri KORPRI Kab. Banjar

1. Untuk mengetahui bagaimana

sistem informasi akuntansi

simpan pinjam yang tepat pada Koperasi Dian Banjarmasin.

2. Untuk mengetahui bagaimana

rancang bangun program

aplikasi simpan pinjam

menggunakan Microsoft Visual Basic 2015 pada Koperasi Dian Banjarmasin.

1. Standar sistem akuntansi simpan pinjam yang berjalan pada KPN

Swadaya Dinas Pendidikan

Banjarmasin.

2. Rancang bangun sistem simpan

pinjam berbasis sistem akuntansi

dengan menggunakan Microsoft

Visual Basic 2015 pada KPN

Swadaya Dinas Pendidikan Kota Banjarmasin.

Metode penelitian Observasi, wawancara, dan

dokumentasi.

Wawancara dan dokumentasi Observasi, wawancara, dan

dokumentasi.

Hasil penelitian Sistem Informasi Akuntansi

Simpan Pinjam Menggunakan

Embarcadero Delphi 2010

sebagai front end dan MySQL

sebagai back end pada KPRI Barakat Mandiri Kab. Banjar

Dari hasil penelitian ditemukan

bahwa pihak kopeasi masih

memiliki rangkap tugas dalam proses simpan pinjam koperasi,

juga banyaknya penggunaan

Microsft Excel yang terus

bertambah seiring waktu berjalan dalam upaya membantu pencatatan daftar simpanan dan pinjaman

anggota. Dan menyarankan

koperasi menggunakan sistem

akuntansi simpan pinjam yang

menggunakan Microsoft Visual

Basic 2015 dengan SQL Server

2014 sebagai back end.

1. Hasil penelitian penulis

menemukan tidak tercantumnya nomor urut tercetak pada formulir

permohonan anggota, formulir

permohonan pinjaman, dan bukti

kas keluar. Hal ini dapat

mengakibatkan terjadinya

penggunaan dokumen secara tidak sah atau disalahgunakan oleh pihak yang tidak berwenang, sehingga dengan adanya nomor urut tercetak dapat digunakan untuk melakukan pengecekan jumlah dokumen yang

telah dikeluarkan serta dapat

mempermudah dalam pengarsipan dan pencarian kembali dokumen. Lanjutan

46

2. Usulan desain program sistem

informasi akuntansi simpan pinjam

berbasis komputer sudah

menyediakan fitur-fitur yang

membantu kegiatan pencatatan dan

pengolahan transaksi simpan

pinjam. Khususnya fitur

penggunaan form simpanan

otomatis pada program aplikasi simpan pinjam.

Sumber : Misbah Muhiddin (2014), Rian Rahmatullah (2017) Lanjutan