vi

Universitas Kristen Maranatha

ABSTRAK

Pajak sebagai salah satu sumber pendapatan terbesar Negara Indonesia, wajib diperhatikan dalam sistem penerimaannya. Melihat dari data jumlah tunggakan yang tercatat pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Bojonagara periode tahun 2010-2012 yang cukup tinggi maka penelitian ini bertujuan untuk mengetahui bagaimana prosedur penagihannya serta kendala yang dihadapi KPP. Fokus tujuan penelitian ini adalah untuk mengetahui tingkat efektivitas penerbitan Surat Paksa dan Surat Teguran serta besarnya kontribusi terhadap penerimaan pajak khususnya Pajak Penghasilan dan Pajak Pertambahan Nilai. Hasil penelitian dengan menggunakan rumus efektivitas, penagihan dengan Surat Teguran selama tahun periode 2010-2012 tergolong tidak efektif, sedangkan untuk efektivitas Surat Paksa hanya tahun 2011 saja yang cukup efektif, sisanya untuk tahun 2010 dan tahun 2012 hasilnya tidak efektif. Dari penilaian tingkat kontribusi penerimaan pajak selama tahun periode 2010-2012 dengan menggunakan Rasio Penerimaan Tunggakan Pajak (RPTP), baik Surat Paksa maupun Surat Teguran sangatlah kurang.

vii

Universitas Kristen Maranatha

ABSTRACT

Tax as one of largest source of revenue the State of Indonesia, must be considered in system acceptance. Seeing the amount of arrears of the data recorded on the Tax Service Office (KPP) Pratama Bandung Bojonagara period 2010-2012 is quite high, this study aims to determine how the billing procedures and constraints faced by the Tax Service Office. The focus of the purpose of this study is to determine the level of effectiveness of issuance of Letter of Reprimand and Forced Letter and amount of the contribution of tax revenue, especially Income Tax and Value Added Tax. The result of the study by using formula effectiveness, billing Reprimand Letter during the period 2010-2012 classified as not effective, whereas for the Forced Letter effectiveness only in 2011 are quite effective, for the remainder of 2010 and in 2012 the result is not effective. Assesment of the level of contribution of tax revenue during the period 2010-2012 by using the Ratio of Receipts Tax Arrears (RPTP), either letter or letter of Reprimand Forced is lacking.

viii

Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL...i

HALAMAN PENGESAHAN...ii

SURAT PERNYATAAN KEASLIAN SKRIPSI...iii

KATA PENGANTAR...iv

ABSTRACT...vi

ABSTRAK...vii

DAFTAR ISI...viii

DAFTAR TABEL...xii

DAFTAR LAMPIRAN...xiii

BAB I PENDAHULUAN...1

1.1 Latar belakang penelitian...1

1.2 Identifikasi masalah...9

1.3 Maksud dan tujuan penelitian...9

1.4 Kegunaan penelitian...10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS...11

2.1 Efektivitas dan kontribusi...11

2.2 Pajak... 12

2.2.1 Pengertian pajak...12

ix

Universitas Kristen Maranatha

2.2.3 Jenis-jenis pajak...13

2.2.4 Tarif pajak...14

2.2.5 Asas pemungutan pajak...15

2.2.6 Syarat pemungutan pajak...16

2.2.7 Sistem pemungutan pajak...17

2.2.8 Timbul dan berakhirnya utang pajak...18

2.2.9 Hambatan pemungutan pajak...19

2.3 Penagihan pajak...20

2.3.1 Pengertian penagihan pajak...20

2.3.2 Dasar penagihan pajak...21

2.3.3 Tindakan penagihan pajak...21

2.4 Penagihan pajak dengan Surat Teguran...23

2.4.1 Penerbitan Surat Teguran...23

2.4.2 Penentuan tanggal jatuh tempo...23

2.5 Penagihan pajak dengan Surat Paksa...24

2.5.1 Penerbitan Surat Paksa...24

2.5.2 Tata cara pemberitahuan Surat Paksa...25

2.5.3 Jangka waktu hak penagihan...25

2.6 Pajak penghasilan (PPh)...26

2.6.1 Subjek pajak penghasilan...27

2.6.2 Pajak penghasilan pasal 21 (PPh 21)...28

2.6.3 Pajak penghasilan pasal 22 (PPh 22)...29

2.6.3 Pajak penghasilan pasal 23 (PPh 23)...30

x

Universitas Kristen Maranatha

2.6.5 Pajak penghasilan pasal 25 (PPh 25)...31

2.7 Pajak pertambahan nilai (PPN)...32

2.7.1 Objek pajak pertambahan nilai...33

2.7.2 Saat terutang PPN...34

2.7.3 Pajak penjualan atas barang mewah (PPnBM)...34

2.8 Kerangka pemikiran teoritis...35

2.9 Hipotesis...39

BAB III METODOLOGI PENELITIAN...40

3.1 Lokasi dan waktu penelitian...40

3.2 Metode pengumpulan data...40

3.3 Jenis dan sumber data...42

3.3.1 Jenis data...42

3.3.2 Sumber data...43

3.4 Variabel penelitian...43

3.5 Metode analisis...45

3.6 Teknik analisis data...46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...50

4.1 Gambaran umum instansi...50

4.1.1 Sejarah singkat berdirinya instansi...50

4.1.2 Uraian tugas dalam struktur organisasi...53

xi

Universitas Kristen Maranatha

4.2 Prosedur penerbitan Surat Teguran dan Surat Paksa pada KPP Pratama

Bandung Bojonagara...57

4.3 Kendala yang dihadapi dalam penagihan...61

4.4 Efektivitas terhadap pencairan tunggakan...62

4.4.1 Efektivitas penagihan pajak dengan Surat Teguran...62

4.4.2 Efektivitas penagihan pajak dengan Surat Paksa...64

4.5 Kontribusi penagihan pajak...66

4.5.1 Kontribusi penagihan pajak dengan Surat Teguran terhadap penerimaan pajak di KPP Pratama Bandung Bojonagara...66

4.5.2 Kontribusi penagihan pajak dengan Surat Paksa terhadap penerimaan pajak di KPP Pratama Bandung Bojonagara...68

BAB V SIMPULAN DAN SARAN...71

5.1 Simpulan...71

5.2 Saran...74

DAFTAR PUSTAKA...76

LAMPIRAN...79

xii

Universitas Kristen Maranatha

DAFTAR TABEL

Tabel I.1 Surat Teguran dan Surat Paksa tahun 2010...5

Tabel I.2 Surat Teguran dan Surat Paksa tahun 2011...6

Tabel I.3 Surat Teguran dan Surat Paksa tahun 2012...7

Tabel II.1 Proses tindakan penagihan pajak...21

Tabel III.1 Operasionalisasi variabel...45

Tabel III.2 Klasifikasi pengukuran efektivitas...47

Tabel III.3 Klasifikasi kriteria kontribusi...48

Tabel III.4 Klasifikasi kriteria kontribusi...49

Tabel IV.1 Kantor pelayanan pajak di wilayah bandung...52

Tabel IV.2 Pembayaran Surat Teguran (ST) di KPP Pratama Bandung Bojonagara tahun 2010 sampai dengan tahun 2012...62

Tabel IV.3 Pembayaran Surat Paksa (SP) di KPP Pratama Bandung Bojonagara tahun 2010 sampai dengan tahun 2012...62

Tabel IV.4 Perbandingan pencairan tunggakan pajak Surat Teguran terhadap penerimaan pajak KPP Pratama Bandung Bojonagara tahun 2010-2012...67

xiii

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A Struktur organisasi KPP Pratama Bandung Bojonagara...80

Lampiran B Surat Teguran...81

Lampiran C Surat Paksa...82

BAB I Pendahuluan

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. Latar Belakang

Negara Republik Indonesia adalah negara hukum yang memiliki tujuan

untuk mencerdaskan kehidupan bangsa serta mengatur tata kehidupan negara

yang harmonis, adil, aman, tentram, tertib dan sejahtera. Untuk mencapai

tujuan-tujuan tersebut maka pembangunan nasional dilaksanakan secara

berkesinambungan dan berkelanjutan secara merata di seluruh pelosok tanah

air. Menurut Waluyo (2006:2) pembangunan nasional adalah kegiatan yang

berlangsung terus menerus dan berkesinambungan yang bertujuan untuk

meningkatkan kesejahteraan rakyat baik material maupun spiritual.

Pembangunan nasional akan berhasil apabila tersedianya sumber daya

manusia yang berkualitas dan dukungan dari biaya yang sangat besar dari

sumber pendapatan negara Indonesia sendiri (Mohammad Ali, 2009:1).

Dalam Standar Akuntansi Pemerintahan No. 24 tahun 2005, Walaupun

dalam keadaan tertentu pemerintah memungut secara langsung atas pelayanan

yang diberikan, pada dasarnya sebagian besar pendapatan pemerintah

bersumber dari pungutan pajak dalam rangka memberikan pelayanan kepada

masyarakat. Jumlah pajak yang dipungut tidak berhubungan langsung dengan

pelayanan yang diberikan pemerintah kepada Wajib Pajak. Pemerintah

berupaya untuk mewujudkan keseimbangan fiskal dengan mempertahankan

kemampuan keuangan negara yang bersumber dari pendapatan pajak dan

BAB I Pendahuluan 2

Universitas Kristen Maranatha

Dalam data pokok Anggaran Pendapatan dan Belanja Negara (APBN)

2006-2012, buktinya pada tahun 2010 saja kontribusi pajak sudah 71 %,

sementara itu tahun 2011 naik menjadi 77 % dan tahun 2012 naik lagi menjadi

79%, peningkatan sebesar 6% dari tahun 2010 sampai tahun 2011 dan

meningkat lagi sebanyak 2% sampai tahun 2012 mencerminkan bahwa

kelangsungan hidup Negara Indonesia ini sangat bergantung pada penerimaan

pajak (www.hitungpajak.wordpress.com).

Tetapi apabila dilihat dari sektor Wajib Pajak Badan, yang tercatat di

Direktorat Jenderal Pajak terdapat 22,6 juta badan usaha baik yang berdomisili

tetap maupun tidak, namun hanya 466 ribu badan usaha yang membayar pajak.

Dari data tersebut bisa dilihat bahwa tingkat kepatuhan Wajib Pajak (tax

compliance) dalam memenuhi kewajiban perpajakannya masih sangat rendah.

Maka dari itu, beberapa peraturan perpajakan dibentuk dan bertujuan

untuk mengamankan penerimaan negara dan mengatasi tunggakan yang

dilakukan oleh Wajib Pajak, pemerintah khususnya Direktorat Jenderal Pajak

melakukan tindakan penagihan itu dengan cara menerbitkan Surat Teguran dan

Surat Paksa yang dilindungi oleh hukum berupa Undang-Undang Nomor 19

Tahun 1997, dan kemudian telah diperbaharui menjadi Undang-Undang

Nomor 19 tahun 2000 (Siti Resmi, 2011:57).

Menurut Saadudin Ibrahim (1984:3) pemungutan pajak berdasarkan

Undang-Undang mengandung pengertian bahwa terhadap mereka yang

ternyata mengabaikan atau melanggar ketentuan pembayaran pajak akan

dikenakan sanksi penagihan secara paksa dalam bentuk penyitaan, penyegelan

BAB I Pendahuluan 3

Universitas Kristen Maranatha

kepada Direktorat Jenderal Pajak untuk bertindak sebagai penegak hukum yang

meliputi pemeriksaan, penyidikan, dan penagihan. Namun optimalisasi

penerimaan pajak masih terbentur pada berbagai kendala. Dalam jangka

pendek, salah satu kendalanya adalah tingginya angka tunggakan pajak baik

yang murni penghindaran pajak (tax avoidance) maupun ketidakmampuan

membayar utang pajak.

Peran aktif fiskus dalam pelaksanaan pencairan tunggakan pajak sebagai

upaya untuk meningkatkan penerimaan dari Pajak Penghasilan terutang dapat

dilakukan dengan cara menerbitkan Surat Teguran dan Surat Paksa tersebut

(Siti Resmi, 2011:56).

Surat Teguran dan Surat Paksa diterbitkan karena jumlah pajak yang

masih harus dibayar berdasarkan Surat Tagihan Pajak (STP), Surat Ketetapan

Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar

Tambahan (SKPKBT), Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding, dan Putusan Peninjauan Kembali, yang

menyebabkan jumlah pajak yang masih harus dibayar bertambah, yang tidak

dibayar oleh Penanggung Pajak sesuai dengan jangka waktu yang telah

ditetapkan (Siti Resmi, 2011:57).

BAB I Pendahuluan 4

Universitas Kristen Maranatha

Beberapa penelitian yang sudah ada mengenai efektivitas penerbitan Surat

Teguran dan Surat Paksa terhadap penerimaan pajak yaitu sebagai berikut:

1. Penelitian oleh Nana Adriana Erwis (2012) yang berjudul “Efektivitas

Penagihan Pajak Dengan Surat Teguran dan Surat Paksa terhadap

Penerimaan Pajak pada KPP Pratama Makassar Selatan.” Dengan

hasil penagihan pajak dengan Surat Teguran dan Surat Paksa terhadap

penerimaan Pajak Penghasilan kurang efektif selama tahun periode

2010-2012.

2. Mala Rizkika Velayati (2012) yang berjudul “Analisis Efektivitas dan

Kontribusi Tindakan Penagihan Pajak Aktif dengan Surat Teguran

dan Surat Paksa sebagai upaya Pencairan Tunggakan Pajak (Studi

pada KPP Pratama Batu Tahun 2010-2012).” Dengan hasil tindakan

penagihan pajak dengan Surat Teguran dan Surat Paksa tidak efektif dan

kurang nya kontribusi terhadap penerimaan pajak selama tahun periode

2010-2012.

3. Aldila Laila Rahma (2010) yang berjudul “Analisis Efektivitas Penagihan

dengan Surat Paksa dalam Meningkatkan Penerimaan Pajak di KPP

Pratama Karanganyar.” Dengan hasil penagihan melalui Surat Paksa

dalam meningkatkan penerimaan pajak tidak efektif.

Data penagihan pajak melalui Surat Teguran dan Surat Paksa mulai

tahun 2010-2012 di Kantor Pelayanan Pajak (KPP) Pratama Bandung

BAB I Pendahuluan 5

Universitas Kristen Maranatha

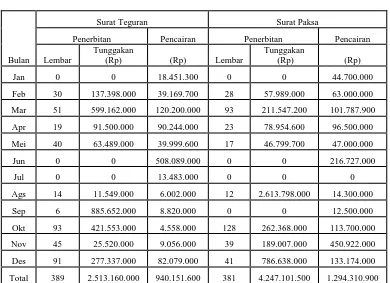

Tabel I.1

Surat Teguran dan Surat Paksa Tahun 2010

Bulan

Surat Teguran Surat Paksa

Penerbitan Pencairan Penerbitan Pencairan

Lembar

Tunggakan

(Rp) (Rp) Lembar

Tunggakan

(Rp) (Rp)

Jan 0 0 18.451.300 0 0 44.700.000

Feb 30 137.398.000 39.169.700 28 57.989.000 63.000.000

Mar 51 599.162.000 120.200.000 93 211.547.200 101.787.900

Apr 19 91.500.000 90.244.000 23 78.954.600 96.500.000

Mei 40 63.489.000 39.999.600 17 46.799.700 47.000.000

Jun 0 0 508.089.000 0 0 216.727.000

Jul 0 0 13.483.000 0 0 0

Ags 14 11.549.000 6.002.000 12 2.613.798.000 14.300.000

Sep 6 885.652.000 8.820.000 0 0 12.500.000

Okt 93 421.553.000 4.558.000 128 262.368.000 113.700.000

Nov 45 25.520.000 9.056.000 39 189.007.000 450.922.000

Des 91 277.337.000 82.079.000 41 786.638.000 133.174.000

BAB I Pendahuluan 6

Universitas Kristen Maranatha

Tabel I.2

Surat Teguran dan Surat Paksa Tahun 2011

Bulan

Surat Teguran Surat Paksa

Penerbitan Pencairan Penerbitan Pencairan

Lembar

Tunggakan

(Rp) (Rp) Lembar

Tunggakan

(Rp) (Rp)

Jan 0 0 11.911.172 0 0 32.042.145

Feb 93 159.763.884 1.171.975 2 52.839 32.042.145

Mar 45 77.772.749 1.250.000 46 27.776.932 304.730.560

Apr 211 638.965.196 77.719.007 26 72.464.388 33.954.645

Mei 130 286.502.263 44.384.194 39 11.326.606 35.070.284

Jun 2 609.900.000 0 12 6.000.000 138.962.204

Jul 5 1.300.000 647.797.183 0 0 9.550.000

Ags 35 970.255.498 18.471.912 0 0 27.142.145

Sep 71 762.239.216 22.785.739 74 230.525.614 324.397.248

Okt 177 134.668.303 206.779.266 8 794.089.998 24.217.145

Nov 0 0 925.000 0 0 119.499.996

Des 81 198.356.200 165.061.763 68 155.211.243 23.739.991

BAB I Pendahuluan 7

Universitas Kristen Maranatha

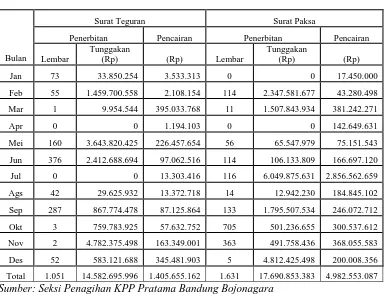

Tabel I.3

Surat Teguran dan Surat Paksa Tahun 2012

Bulan

Surat Teguran Surat Paksa

Penerbitan Pencairan Penerbitan Pencairan

Lembar

Feb 55 1.459.700.558 2.108.154 114 2.347.581.677 43.280.498

Mar 1 9.954.544 395.033.768 11 1.507.843.934 381.242.271

Apr 0 0 1.194.103 0 0 142.649.631

Mei 160 3.643.820.425 226.457.654 56 65.547.979 75.151.543

Jun 376 2.412.688.694 97.062.516 114 106.133.809 166.697.120

Jul 0 0 13.303.416 116 6.049.875.631 2.856.562.659

Ags 42 29.625.932 13.372.718 14 12.942.230 184.845.102

Sep 287 867.774.478 87.125.864 133 1.795.507.534 246.072.712

Okt 3 759.783.925 57.632.752 705 501.236.655 300.537.612

Nov 2 4.782.375.498 163.349.001 363 491.758.436 368.055.583

Des 52 583.121.688 345.481.903 5 4.812.425.498 200.008.356

Total 1.051 14.582.695.996 1.405.655.162 1.631 17.690.853.383 4.982.553.087 Sumber: Seksi Penagihan KPP Pratama Bandung Bojonagara

Dari tabel di atas dapat dilihat bahwa jumlah lembar Surat Teguran yang

diterbitkan oleh KPP Pratama Bandung Bojonagara mengalami peningkatan,

dari tahun 2010 sampai tahun 2011 sebesar 461 lembar, jumlah tunggakan

pajak yang ditagih dengan Surat Teguran meningkat sebesar Rp. 1.326.563.309

dan pencairan tunggakan dengan Surat Teguran meningkat sebesar Rp.

258.105.611. Sedangkan untuk Surat Paksa, jumlah lembar yang diterbitkan

menurun sebesar 106 lembar, jumlah tunggakan pajak yang ditagih dengan

Surat Paksa menurun sebesar Rp. 2.949.653.880, dan pencairan tunggakan

BAB I Pendahuluan 8

Universitas Kristen Maranatha

Untuk tahun 2010, apabila dibandingkan antara jumlah pencairan

melalui Surat Teguran dengan jumlah tunggakan pajak, maka dapat dilihat

bahwa hanya 37,4091 % saja yang tertagih. Kemudian untuk penagihan

melalui Surat Paksa pada tahun 2010 hanya 30,4752% saja yang tertagih.

Jumlah lembar Surat Teguran yang diterbitkan oleh KPP Pratama

Bandung Bojonagara dari tahun 2011 sampai tahun 2012 mengalami

peningkatan sebesar 201 lembar, jumlah tunggakan yang ditagih dengan Surat

Teguran mengalami peningkatan sebesar Rp. 10.742.972.680, dan jumlah

pencairan tunggakan dengan Surat Teguran juga mengalami peningkatan

sebesar Rp. 207.397.951. Sedangkan untuk Surat Paksa, jumlah lembar yang

diterbitkan meningkat sebesar 1.356 lembar, jumlah tunggakan pajak yang

ditagih dengan Surat Paksa meningkat sebesar Rp. 16.393.405.760, dan

pencairan tunggakan dengan Surat Paksa juga meningkat sebesar Rp.

3.877.204.579.

Untuk tahun 2011, apabila dibandingkan antara jumlah pencairan

melalui Surat Teguran dengan jumlah tunggakan pajak, maka dapat dilihat

bahwa hanya 31,2069% saja yang tertagih. Kemudian untuk penagihan melalui

Surat Paksa pada tahun 2011 hanya 85,1941% saja yang tertagih. Untuk tahun

2012, apabila dibandingkan antara jumlah pencairan melalui Surat Teguran

dengan jumlah tunggakan pajak, maka dapat dilihat bahwa hanya 9,6392% saja

yang tertagih. Kemudian untuk penagihan melalui Surat Paksa pada tahun 2012

hanya 2,8165% saja.

Dari data laporan penerbitan Surat Teguran dan Surat Paksa yang

BAB I Pendahuluan 9

Universitas Kristen Maranatha

terkait dengan penerbitan Surat Teguran dan Surat Paksa serta mengingat

pentingnya peranan pajak terhadap kelangsungan hidup Negara Indonesia,

untuk itu penulis tertarik untuk mengangkat ke dalam penelitian yang berjudul

“Efektivitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa

terhadap penerimaan Pajak Penghasilan dan Pajak Pertambahan Nilai

pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Bojonagara”

1.2. Identifikasi Masalah

Penulis akan mengangkat dan membatasi lingkup permasalahan sebagai

berikut:

1. Bagaimana prosedur penerbitan Surat Teguran dan Surat Paksa yang

diterapkan KPP Pratama Bandung Bojonagara?

2. Apa saja kendala yang dihadapi dalam kegiatan pelaksanaan Surat Teguran

dan Surat Paksa di KPP Pratama Bandung Bojonagara?

3. Seberapa besar efektivitas Surat Teguran dan Surat Paksa yang diterbitkan

oleh KPP Pratama Bandung Bojonagara terhadap tunggakan Pajak

Penghasilan dan Pajak Pertambahan Nilai?

4. Seberapa besar kontribusi penerimaan tunggakan pajak dengan Surat

Teguran dan Surat Paksa terhadap penerimaan Pajak Penghasilan dan Pajak

Pertambahan Nilai di KPP Pratama Bandung Bojonagara?

1.3. Maksud dan Tujuan Penelitian

Berdasarkan identifikasi masalah penelitian yang diuraikan sebelumnya

maka maksud dari penelitian ini adalah untuk memperoleh informasi mengenai

efektifitas penagihan pajak dengan Surat Teguran dan Surat Paksa terhadap

penerimaan Pajak Penghasilan dan Pajak Pertambahan Nilai di KPP Pratama

BAB I Pendahuluan 10

Universitas Kristen Maranatha

Sedangkan yang menjadi tujuan dalam penelitian ini sebagai berikut:

1. Untuk mengetahui prosedur penerbitan Surat Teguran dan Surat Paksa

yang diterapkan KPP Pratama Bandung Bojonagara.

2. Untuk mengetahui apa saja kendala yang dihadapi dalam kegiatan

pelaksanaan Surat Teguran dan Surat Paksa di KPP Pratama Bandung

Bojonagara.

3. Untuk mengetahui seberapa besar efektivitas Surat Teguran dan Surat

Paksa yang diterbitkan oleh KPP Pratama Bandung Bojonagara terhadap

tunggakan Pajak Penghasilan dan Pajak Pertambahan Nilai.

4. Untuk mengetahui seberapa besar kontribusi penerimaan tunggakan pajak

dengan Surat Teguran dan Surat Paksa terhadap penerimaan Pajak

Penghasilan dan Pajak Pertambahan Nilai di KPP Pratama Bandung

Bojonagara.

1.4. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat:

1. Bagi akademis, dapat memberikan kontribusi berupa wawasan dan

pengetahuan serta informasi terkait dengan efektivitas penagihan pajak

dengan Surat Teguran dan Surat Paksa terhadap penerimaan Pajak

Penghasilan dan Pajak Pertambahan Nilai, juga sebagai tambahan

informasi dan tambahan referensi bagi peneliti lain yang terkait dengan

permasalahan yang diangkat penulis.

2. Bagi KPP Pratama Bandung Bojonagara, kiranya penelitian ini akan

menjadi masukan dan bahan evaluasi dalam hal penagihan dengan Surat

Teguran dan Surat Paksa terhadap penerimaan Pajak Penghasilan dan Pajak

Pertambahan Nilai.

3. Bagi pihak lain yang berkepentingan, dapat digunakan sebagai bahan

referensi serta dapat digunakan untuk menambah pengetahuan, wawasan,

BAB V Simpulan dan Saran

Berdasarkan analisis data dan pembahasan yang telah diuraikan pada bab

sebelumnya, maka penulis dapat menarik kesimpulan yaitu:

a) Prosedur Pelaksanaan penagihan pajak yang dilakukan pada KPP Pratama

Bandung Bojonagara meliputi:

Langkah awal penagihan adalah dengan menerbitkan Surat Teguran. Surat

Teguran terbit ketika tunggakan pajak melewati waktu 7 hari setelah

tanggal jatuh tempo. Apabila setelah lewat waktu 21 (dua puluh satu) hari

sejak tanggal disampaikan Surat Teguran tidak adanya pelunasan

tunggakan utang pajak, maka Seksi Penagihan akan menerbitkan Surat

Paksa dan Surat Paksa tersebut diberitahukan secara langsung oleh Jurusita

Pajak kepada Penanggung Pajak.

b) Kendala yang dihadapi dalam penagihan tunggakan pada KPP Pratama

Bandung Bojonagara baik kendala eksternal maupun kendala internal

meliputi:

• Penanggung Pajak berpindah dari tempat asalnya dan tidak

memberitahukan mengenai kepindahan alamatnya kepada petugas.

• Penanggung Pajak tidak bersikap kooperatif sehingga mempersulit

kegiatan pemeriksaan atau penyitaan.

• Banyak Wajib Pajak yang beranggapan bahwa apabila tidak ada

kegiatan usaha, maka Wajib Pajak tidak perlu melaporkan kewajiban

BAB V Simpulan dan Saran 72

Universitas Kristen Maranatha

• Ketidakmampuan Wajib Pajak untuk membayar tunggakan,

dikarenakan sudah meninggal dunia atau tidak mempunyai pekerjaan.

c) Dilihat dari analisis tingkat efektivitas maka dapat di simpulkan bahwa:

1. Dari jumlah lembar penerbitan Surat Teguran, jumlah tunggakan pajak,

serta pencairan tunggakan selama periode tahun 2010-2012 terus

mengalami peningkatan setiap tahunnya. Tetapi setelah dihitung

dengan rumus efektivitas, dapat disimpulkan bahwa penagihan Surat

Teguran yang telah dilakukan KPP tidak efektif selama tiga tahun

tersebut.

2. Dari jumlah lembar penerbitan Surat Paksa, jumlah tunggakan pajak,

serta pencairan tunggakan selama tahun 2010-2011 mengalami

penurunan. Tetapi tahun 2011-2012 mengalami peningkatan. Setelah

dihitung dengan rumus efektivitas, dapat disimpulkan bahwa tahun

2010 penagihan dengan Surat Paksa yang telah dilakukan KPP tidak

efektif, tahun 2011 penagihannya cukup efektif, sedangkan untuk

tahun 2012 penagihannya tidak efektif.

Beberapa hal yang menyebabkan tidak seluruh Surat Paksa yang diterbitkan

dapat dilunasi oleh Penanggung Pajak, sehingga hasil analisis tidak efektif dan

hanya tahun 2011 saja yang cukup efektif antara lain:

• Penanggung Pajak tidak mengakui adanya utang pajak, sikap

Penanggung Pajak yang tidak mau bekerja sama dengan petugas.

• Penanggung Pajak tidak mampu melunasi utang pajak nya dikarenakan

BAB V Simpulan dan Saran 73

Universitas Kristen Maranatha

• Penanggung Pajak mengajukan permohonan angsuran pembayaran

karena kondisi keuangan yang tidak memungkinkan jika dibayarkan

sekaligus

• Penanggung Pajak mengajukan keberatan atas jumlah tunggakan pajak

nya

• Kurangnya kesadaran Penanggung Pajak dalam hal membayar pajak.

d) Dari total pencairan tunggakan pajak dibandingkan dengan jumlah

penerimaan pajak, maka dapat disimpulkan bahwa kontribusi penagihan

melalui Surat Teguran terhadap total penerimaan pajak pada KPP selama

tahun periode 2010-2012 sangat kurang. Sedangkan untuk kontribusi

penagihan melalui Surat Paksa terhadap total penerimaan pajak pada KPP

selama periode 2010-2012 juga sangat kurang. Beberapa hal yang

menyebabkan kurangnya kontribusi penagihan baik melalui Surat Paksa

dan Surat Teguran sehingga hasil analisis menunjukan sangat kurang

kontribusi antara lain:

• Tidak ada keseimbangan antara jumlah tunggakan dengan realisasi

pencairan tunggakan melalui Surat Teguran atau Surat Paksa, dilihat

dari tahun 2010-2012 selalu saja jumlah tunggakan pajak lebih besar

dibandingkan dengan jumlah realisasi pencairan. Hal ini menyebabkan

jumlah tunggakan pajak belum sepenuhnya bisa tertagih.

• Dilihat dari hasil analisis penghitungan tingkat efektivitas, penagihan

melalui Surat Teguran atau Surat Paksa tidak efektif. Kurangnya

efektivitas penagihan ini juga bisa memicu kurangnya kontribusi pada

BAB V Simpulan dan Saran 74

Universitas Kristen Maranatha

5.2. Saran

Untuk mengatasi kendala yang sedang dihadapi saat ini, maka penulis

memberikan beberapa saran untuk memperbaiki serta menghilangkan beberapa

kendala tersebut. Sebisa mungkin meminimalisirnya dengan cara sebagai

berikut:

a) Direktorat Jenderal Pajak agar rutin melakukan pelatihan khususnya

jurusita pajak. Karena apabila jurusita dengan total kuantitas yang cukup,

serta kemampuan sumber daya manusia yang memadai diharapkan akan

berdampak positif terhadap penagihan pajak.

b) KPP Pratama Bandung Bojonagara harus lebih mengintensifkan kegiatan

mapping penunggak pajak, diurutkan dari jumlah tunggakan pajak yang

paling beresiko sampai ke resiko yang terkecil. Diharapkan dengan

kegiatan rutin mapping ini penagihan pajak bisa berjalan lebih efektif lagi.

Serta terus memperbaharui sistem atau prosedur penagihan pajak nya

dengan cara dibangunnya hubungan yang baik antara Jurusita dengan

Wajib Pajak nya sendiri sehingga Wajib Pajak bisa lebih kooperatif lagi.

c) Direktorat Jenderal Pajak agar lebih menggencarkan sosialisasi

peraturan-peraturan umum dan tatacara dalam perpajakan kepada Wajib Pajak

terutama mengenai kewajiban Wajib Pajak dalam melunasi

tunggakan-tunggakan pajak nya. Diharapkan dengan sosialisasi ini, tingkat kepatuhan

dan kesadaran Wajib Pajak dalam melunasi tunggakan nya bisa lebih

efektif.

d) Meningkatkan motivasi dan kemampuan jurusita pajak negara dengan cara

BAB V Simpulan dan Saran 75

Universitas Kristen Maranatha

sehingga diharapkan Wajib Pajak bisa lebih mengerti akan tujuan

penagihan pajak tersebut.

e) Perlunya ditata kembali arsip-arsip laporan penagihan pajak tahun-tahun

sebelumnya maupun tahun yang sekarang, sehingga akan memudahkan

dalam mencari data dan tidak memerlukan waktu yang lama.

f) Wajib Pajak agar tidak menunda dalam melakukan kewajiban

perpajakannya, dan melakukan kewajibannya secara tepat waktu.

g) Peneliti selanjutnya agar menambah variabel lain sebagai variabel yang

mempengaruhi penerimaan PPh dan PPN serta menganalisis minimal 5

tahun periode sehingga perbandingan efektivitasnya akan semakin terlihat

76

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Ali, Mohammad. (2009). Pendidikan untuk Pembangunan Nasional. Jakarta: Grasindo (PT. Gramedia Widiasarana Kompas Gramedia).

Arikunto, Suharsimi. (2002). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Rineka Cipta.

Depdagri. (1997). Kepmendagri No. 690.900.327 tahun 1996 tentang pedoman penilaian dan kinerja keuangan

Erwis, N.A. (2012). Efektivitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa Terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Makassar Selatan/Skripsi. Fakultas Ekonomi. Universitas Hasanuddin Makassar.

Guritno, T. (1992). Kamus ekonomi bisnis perbankan: Inggris-Indonesia. Yogyakarta: Gadjah Mada University Press.

Hartono, Jogiyanto. (2010). Metodologi Penelitian Bisnis. Edisi Pertama. Yogyakarta: Penerbit BPFE-Yogyakarta.

Ibrahim, S dan Pranoto K. (1984). Pajak Pertambahan Nilai. Jakarta: Jaya Prasada.

Ilyas, Wirawan. B. (2010).Panduan Komprehensif dan Praktis Ketentuan Umum dan Tatacara Perpajakan. Jakarta: Salemba Empat.

Ilyas, Wirawan. B. (2010). Ensiklopedia Perpajakan Indonesia. Jakarta: Salemba Empat.

Mardiasmo. (2013). Perpajakan: Edisi Revisi. Yogyakarta: Andi.

Nazir, M. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia.

Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005. Standar Akuntansi Pemerintahan. 13 Juni 2005. Lembaran Negara Republik Indonesia Tahun 2005 Nomor 49. Jakarta

Peraturan Menteri Keuangan No. 85/PMK.03/2010 tentang tata cara

77

Universitas Kristen Maranatha

Peraturan Menteri Keuangan No.132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak

Keputusan menteri Keuangan Nomor 176/KMK/01/1984 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak

Rahma, Aldila Laila. (2010). Analisis Efektivitas Penagihan dengan Surat Paksa dalam Meningkatkan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Karanganyar. Program Studi Diploma III Perpajakan. Fakultas Ekonomi. Universitas Sebelas Maret Surakarta.

Resmi, Siti. (2011). Perpajakan. Edisi 6. Jakarta: Salemba Empat.

Rizal. (2011). Sensus Pajak Nasional. Diakses dari

http://www.hitungpajak.wordpress.com pada tanggal 28 September 2013

Sekaran, U &Bougie, R. (2010). Research methods for business: A skill- building approach.5�ℎ Edition. UK:John Willey & Sons,Ltd.

Siagian, Sondang. P. (2003). Manajemen Sumber Daya Manusia. Edisi Pertama. Jakarta: Bumi Aksara

Suandi, Erli. (2011). Perencanaan Pajak. Jakarta: Salemba Empat.

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Undang-Undang Nomor 5 Tahun 2008 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Nomor 18 Tahun 2000 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP)

Undang-Undang No. 19 tahun 2000 tentang Penagihan Pajak dengan Surat Paksa

78

Universitas Kristen Maranatha

Velayati, M, R., Siti, R, H., Achmad, H. (2012). Analisis Efektvitas dan Kontribusi Tindakan Penagihan Pajak Aktif dengan Surat Teguran dan Surat Paksa sebagai Upaya Pencairan Tunggakan Pajak. Jurnal

Administrasi Bisnis Universitas Brawijaya 2011, Volume 2, No 2.