BAB III

METODE PENULISAN

3.1 Sumber Data

Sumber data yang diperoleh oleh penulis adalah dengan melakukan

pengamatan secara langsung ke objek penelitian, yaitu di Seksi Pengolahan Data dan Informasi (PDI) pada KPP Pratama Taanjung Karang.

3.2 Metode Pengumpulan Data

Penulis melakukan pengumpulan data dengan cara sebagai berikut:

1. Metode Observasi

Pengumpulan data dengan cara pengamatan secara langsung di bagian Seksi Pengolahan Data dan Informasi (PDI) pada KPP Pratama Tanjung Karang.

2. Metode Kepustakaan

Penelitian ini dilakukan dengan pengumpulan data dengan cara mengumpulkan dan mempelajari bahan-bahan berupa buku-buku atau dokumen-dokumen yang ada serta sumber bacaan lainnya yang berhubungan dengan penulisan akhir.

3.3 Sejarah Kantor Pelayanan Pajak Tanjung Karang

Kantor Pelayanan Pajak Propinsi Lampung berdiri pada tahun 1963 dengan status Dinas Luar Tingkat I Teluk Betung, sedangkan Kantor Inspeksi Keuangan berkedudukan di Palembang. Jadi, Kantor Dinas Luar Tingkat I Teluk Betung merupakan kantor yang ada dibawah Kantor Inspeksi

Keuangan Palembang. Namun pada tahun 1964, Kantor Dinas Luar Tingkat I Teluk Betung ditingkatkan statusnya menjadi Provinsi Lampung.

Pada tahun 1969, terjadi reorganisasi di lingkungan DJP, dimana semula Kantor Inspeksi Keuangan Teluk Betung, namun dengan adanya reorganisasi Direktorat Jenderal Pajak diganti menjadi Kantor Inspeksi Pajak Teluk Betung. Perubahan selanjutnya sesuai dengan Keputusan Menteri Keuangan RI No. 267/1989, Kantor Inspeksi Pajak Teluk Betung diubah menjadi Kantor Pelayanan Pajak Bandar Lampung,tepatnya pada tanggal 1 April 1989.

Setelah melewati beberapa dekade, pada tanggal 9 September 2008 sesuai dengan Keputusan Direktorat Jenderal Pajak Nomor KEP-159/PJ/2008, Kantor Pelayanan Pajak Bandar Lampung diubah menjadi Kantor Pelayanan Pajak Pratama Tanjung Karang.

Kantor Pelayanan Pajak (KPP) Pratama Tanjung Karang menempati gedung yang terletak di Jalan Dokter Susilo No. 19 Bandar Lampung. Berlokasi tepat di depan Kantor Pemerintah Kota Bandar Lampung, dapat dikatakan Kantor Pelayanan Pajak (KPP) Pratama Tanjung Karang terletak di pusat aktivitas kota Bandar Lampung. Kantor Pelayanan Pajak (KPP) Pratama Tanjung

Karang terdiri dari dua gedung, gedung I terdiri 3 lantai dan gedung II terdiri 2 lantai. Berikut merupakan rinciannya:

Gedung I

1. Lantai I : Ruang Seksi Pelayanan

Ruang Tempat Pelayanan Terpadu (TPT)

2. Lantai II : Ruang Seksi Pengolahan Data dan Informasi (PDI) Ruang Seksi Ekstensifikasi Perpajakan

3. Lantai III : Ruang Serbaguna (Aula) KPP

Gedung II

1. Lantai I : Ruang Seksi Pemeriksaan dan Kepatuhan Internal (RIKI) Ruang Kelompok Fungsional

Ruang Seksi Penagihan 2. Lantai II : Ruang Kepala Kantor

Ruang Seksi Waskon I, II, III, IV

Ruang Sub Bagian Umum

3.4 Visi dan Misi KPP Tanjung Karang

1. Visi KPP Pratama Tanjung Karang

Menjadi institusi pemerintah yang menyelenggarakan system administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integrasi dan profesionalisme yang tinggi.

2. Misi KPP Pratama Tanjung Karang

Menghimpun penerimaan Pajak Negara berdasarkan undang-undang perpajakan yang mampu mewujudkan kemandirian pembiayaan anggaran pendapatan dan belanja Negara melalui administrasi perpajakan yang efektif dan efisien.

3.5 Azas dan Tujuan Kantor Pelayanan Pajak Tanjung Karang

Azas dan Tujuan Kantor Pelayanan Pajak terdapat pada pasal 5 ayat (1) dan Pasal 23 Ayat (2) Undang-undang Nomer 6 Tahun 1983 tentang ketentuan umum dan Tatacara perpajakan (Lembaran Negara Nomor 3262).

Sebagaimana telah diubah dengan undang-undang Nomor 9 Tahun 1994 (Lembaran Negara Republik Indonesia Tahun 1994 Nomor 59, Tambahan lembaran Negara Nomor 3566).

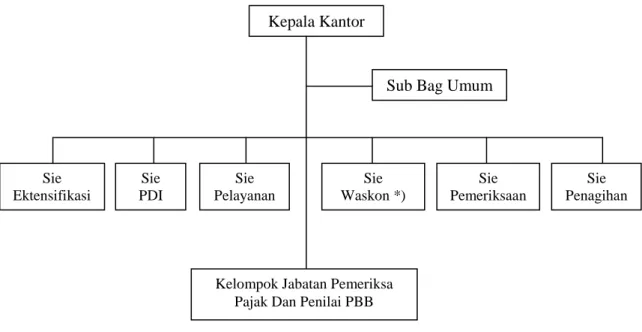

3.6 Struktur Organisasi Kantor Pelayanan Pajak Pratama Tanjung Karang

Sebagaimana lazimnya Kantor Pelayanan Pajak (KPP) yang menerapkan sistem administrasi perpajakan modern, KPP Pratama Tanjung Karang juga memiliki karakteristik-karakteristik oraganisasi berdasarkan fungsi, sistem informasi yang terintegrasi, sumber daya manusia yang kompeten, sarana kantor yang memadai, serta tata kerja yang transparan. Prinsip utama penggabungan KPP,Kantor Pelayanan Pajak Bumi Bangunan(KPPBB) dan Kantor Pemeriksaan dan Kantor Penyidikan (Karikpa) adalah tidak

menghilangkan tugas dan fungsi yang sebelumnya ada di masing-masing kantor tersebut tetapi membagi habis seluruh tugas yang ada ke masing-

masing seksi pada KPP Pratama sesuai dengan fungsinya. Namun pada tahun 2012, KPP Pratama tidak lagi memegang fungsi sebagai KPPBB karena sejak tahun tersebut KPPBB telah dialihkan kepada Pemerintah Daerah setempat.

Struktur Organisasi Kantor Pelayanan Pajak Pratama Tanjung Karang

Gambar 1. Struktur Organiasi

Secara umum tugas Kepala Kantor dan masing-masing Kepala Seksi adalah sebagai berikut:

1) Kepala Kantor

Kepala Kantor KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Kepala Kantor

Sub Bag Umum

Sie Ektensifikasi

Sie PDI

Sie Pelayanan

Sie Penagihan Sie

Pemeriksaan Sie

Waskon *)

Kelompok Jabatan Pemeriksa Pajak Dan Penilai PBB

2) Kepala Subbagian Umum

Membantu dan menunjang kelancaran tugas Kepala Kantor dalam mengkoordinasikan tugas dan fungsi pelayanan Kesekretariatan terutama dalam pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan.

3) Kepala Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksananan registrasi Wajib Pajak, serta kerjasama perpajakan sesuai dengan ketentuan yang berlaku.

4) Kepala Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan

perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filing dan penyiapan laporan kinerja.

5) Kepala Seksi Pengawasan dan Konsultasi

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPh, PPN, dan Pajak Lainnya), bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial) tertentu.

6) Kepala Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan obyek dan subyek pajak, penilaian obyek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

7) Kepala Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

8) Kepala Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan piutang pajak sesuai ketentuan yang berlaku.

9) Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksyang

bertanggung jawab secara langsung kepada Kepala KPP Pratama. Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksa

berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

10) Account Representative

Dalam organisasi KPP Pratama terdapat jabatan Account Representative (Staf Pendukung Pelayanan) yang berada di bawah pengawasan dan bimbingan Kepala Seksi Pengawasan dan Konsultasi. Tugas dari AccountRepresentative adalah penyusunan profil Wajib Pajak,

memberikan informasi perpajakan, analisis kinerja wajib pajak, pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, dan sebagainya.

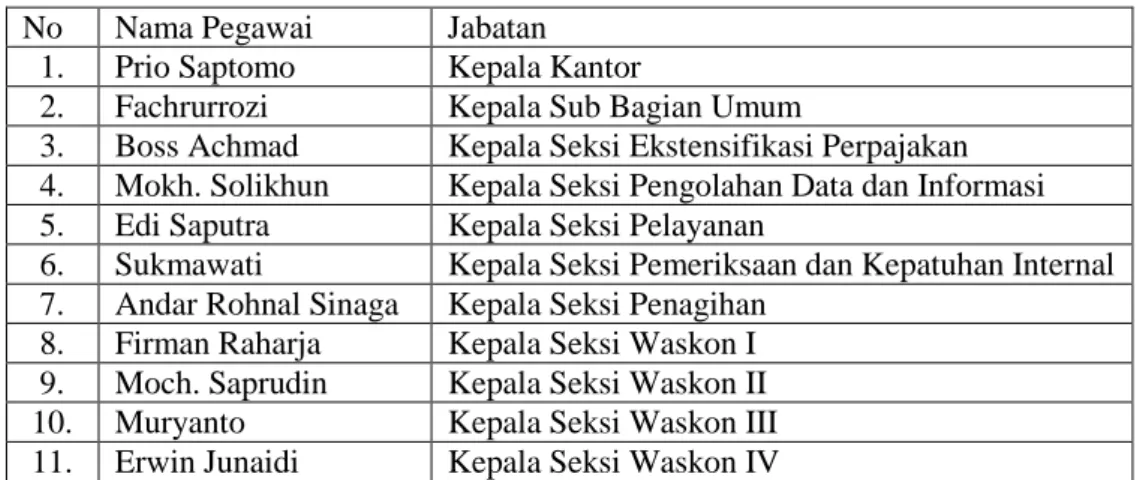

Tabel 1. Daftar Pejabat KPP Partama Tanjung Karang No Nama Pegawai Jabatan

1. Prio Saptomo Kepala Kantor

2. Fachrurrozi Kepala Sub Bagian Umum

3. Boss Achmad Kepala Seksi Ekstensifikasi Perpajakan 4. Mokh. Solikhun Kepala Seksi Pengolahan Data dan Informasi 5. Edi Saputra Kepala Seksi Pelayanan

6. Sukmawati Kepala Seksi Pemeriksaan dan Kepatuhan Internal 7. Andar Rohnal Sinaga Kepala Seksi Penagihan

8. Firman Raharja Kepala Seksi Waskon I 9. Moch. Saprudin Kepala Seksi Waskon II 10. Muryanto Kepala Seksi Waskon III 11. Erwin Junaidi Kepala Seksi Waskon IV