DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 11

1.5 Sistematika Penulisan ... 12

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 14

2.1.1 Theory of Planned Behavior ... 14

2.1.2 Pengertian Pajak ... 16

2.1.3 Fungsi Pajak ... 17

2.1.4 Pengelompokkan Pajak ... 18

2.1.5 Cara Pemungutan Pajak ... 20

2.1.7 Sistem Pemungutan Pajak ... 22

2.1.8 Pengertian Wajib Pajak ... 24

2.1.9 Pajak Daerah ... 24

2.1.10 Pajak Kendaraan Bermotor (PKB) ... 26

2.1.11 Dasar Hukum Pemungutan Pajak Kendaraan Bermotor ... 27

2.1.12 Obyek dan Subyek Pajak Kendaraan Bermotor ... 27

2.1.13 Tarif dan Dasar Perhitungan Pajak Kendaraan Bermotor ... 29

2.1.14 Ketentuan Kewajiban Membayar Pajak, Tata Cara Perpajakan dan Persyaratan Membayar Pajak Pada Kantor SAMSAT ... 30

2.1.15 Sosialisasi Perpajakan ... 31 2.1.16 Pengetahuan Perpajakan... 34 2.1.17 Sanksi Perpajakan ... 36 2.1.18 Kualitas Pelayanan ... 38 2.1.19 Kepatuhan Perpajakan ... 39 2.2 Hipotesis Penelitian ... 41

BAB III METODE PENELITIAN 3.1 Desain penelitian ... 46

3.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 47

3.3 Objek Penelitian ... 47

3.4 Identifikasi Variabel ... 48

3.5 Definisi Operasional Variabel ... 48

3.6 Jenis dan Sumber Data ... 54

3.6.1 Jenis Data ... 54

3.6.2 Sumber Data ... 55

3.7 Metode Penentuan Populasi dan Sampel ... 55

3.8 Metode Pengumpulan Data ... 57

3.9 Teknik Analisis Data ... 57

3.9.1 Uji Instrumen Penelitian ... 57

3.9.2 Transformasi Data Penelitian ... 59

3.9.4 Analisis Statistik Deskriptif ... 61

3.9.5 Analisis Regresi Linier Berganda ... 62

3.9.6 Uji Koefisien Determinasi (R2) ... 63

3.9.7 Uji Kelayakan Model (Uji F) ... 63

3.9.8 Uji Hipotesis (Uji t) ... 64

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Instansi ... 65

4.1.1 Sejarah Berdirinya Kantor Bersama SAMSAT Tabanan... 65

4.1.2 Struktur Organisasi Fungsional Kantor Bersama SAMSAT Tabanan ... 68

4.1.3 Uraian Tugas ... 69

4.2 Data Penelitian ... 72

4.2.1 Responden Penelitian ... 72

4.3 Uji Instrumen Penelitian ... 75

4.3.1 Uji Validitas ... 75

4.3.2 Uji Reliabilitas ... 77

4.4 Uji Asumsi Klasik ... 78

4.4.1 Uji Normalitas ... 78

4.4.2 Uji Multikolinearitas ... 79

4.4.3 Uji Heteroskedastisitas ... 80

4.5 Analisis Statistik Deskriptif ... 81

4.6 Analisis Regresi Linier Berganda ... 83

4.7 Uji Koefisien Determinasi (R2) ... 86

4.8 Uji Kelayakan Model (Uji F) ... 86

4.9 Uji Hipotesis (Uji t) ... 87

4.10 Pembahasan Hasil Penelitian ... 89

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan ... 95

DAFTAR RUJUKAN ... 98 LAMPIRAN-LAMPIRAN ... 106

DAFTAR TABEL

No. Tabel Halaman

1.1 Wajib Pajak Kendaraan Bermotor Yang Telah Melaksanakan Kewajiban Perpajakannya Pada Kantor Bersama SAMSAT

Tabanan Tahun 2011-2015 ... 4

1.2 Realisasi Penerimaan Pajak Kendaraan Bermotor, Tunggakan dan Denda Di Kantor Bersama SAMSAT Tabanan Tahun 2011-2015 ... 6

4.1 Responden Penelitian ... 73

4.2 Hasil Uji Validitas ... 76

4.3 Hasil Uji Reliabilitas ... 77

4.4 Hasil Uji Normalitas ... 79

4.5 Hasil Uji Multikolinearitas ... 80

4.6 Hasil Uji Heteroskedastisitas ... 81

4.7 Hasil Statistik Deskriptif ... 82

DAFTAR GAMBAR

No. Gambar Halaman

3.1 Desain Penelitian ... 46 4.1 Struktur Organisasi Fungsional Kantor Bersama SAMSAT Kota

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Kuesioner Penelitian ... 106

2. Tabulasi Data Penelitian (Ordinal)... 113

3. Tabulasi Data Penelitian (Interval) ... 121

4. Uji Validitas ... 129

5. Uji Reliabilitas ... 136

6. Uji Normalitas ... 146

7. Uji Multikolinearitas ... 147

8. Uji Heteroskedastisitas ... 148

9. Statistik Deskriptif Data Uji ... 149

Judul : Pengaruh Sosialisasi Perpajakan, Pengetahuan Perpajakan, Sanksi Perpajakan Dan Kualitas Pelayanan Pada Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor Di Kantor Bersama SAMSAT Tabanan

Nama : Ni Made Lisa Rusmayani NIM : 1306305006

ABSTRAK

Kepatuhan wajib pajak kendaraan bermotor di Kabupaten Tabanan memiliki peranan penting untuk meningkatkan pendapatan daerah. Data tunggakan pajak kendaraan bermotor SAMSAT Tabanan tahun 2011-2015 menunjukkan bahwa masih terdapat wajib pajak yang kurang patuh dalam memenuhi kewajiban perpajakannya. Tujuan penelitian ini adalah untuk mengetahui pengaruh sosialisasi perpajakan, pengetahuan perpajakan, sanksi perpajakan dan kualitas pelayanan pada kepatuhan wajib pajak kendaraan bermotor.

Metode pengumpulan data dalam penelitian ini menggunakan metode survei dengan instrumen kuesioner. Jumlah sampel yang digunakan adalah 100 wajib pajak kendaraan bermotor yang dihitung menggunakan rumus slovin dengan metode penentuan sampel yang digunakan adalah accidental sampling. Data penelitian dianalisis dengan menggunakan regresi linear berganda.

Berdasarkan hasil analisis, penelitian ini menunjukkan bahwa sosialisasi perpajakan, pengetahuan perpajakan, sanksi perpajakan dan kualitas pelayanan berpengaruh positif dan signifikan pada kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor di Kantor Bersama SAMSAT Tabanan.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia sebagai salah satu negara berkembang saat ini terus-menerus melaksanakan pembangunan nasional untuk mewujudkan kesejahteraan masyarakat. Salah satu upaya yang dapat dilakukan oleh pemerintah Indonesia dalam mewujudkan pembangunan nasional yaitu dengan menggali sumber dana berupa pajak. Pajak merupakan sumber pendanaan dalam melaksanakan tanggung jawab negara untuk mengatasi masalah sosial, meningkatkan kesejahteraan dan kemakmuran serta menjadi kontrak sosial antara warga negara dengan pemerintah (Rusyadi, 2009). Bagi negara, pajak merupakan salah satu sumber penerimaan penting yang akan digunakan untuk membiayai pengeluaran negara, baik pengeluaran rutin maupun pengeluaran pembangunan.

Berdasarkan lembaga pemungutnya, pajak dapat dibedakan menjadi pajak pusat dan pajak daerah. Mengenai pajak daerah, peranannya sangat penting sebagai sumber pendapatan daerah dan sebagai penompang pembangunan daerah (Sari, 2014). Dalam Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah disebutkan bahwa pengembangan otonomi pada daerah kabupaten dan kota diselenggarakan dengan memperhatikan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan, dan keadilan serta potensi untuk mengurangi ketergantungan fiskal terhadap pemerintah pusat dan meningkatkan kemandirian daerah.

Peningkatan kemandirian daerah sangat erat kaitannya dengan kemampuan daerah dalam mengelola Pendapatan Asli Daerah (PAD). Semakin tinggi kemampuan daerah dalam menghasilkan PAD, maka semakin besar pula kemampuan daerah untuk menggunakan PAD tersebut sesuai dengan aspirasi, kebutuhan, dan prioritas pembangunan daerah (Pratiwi, 2014). Untuk membiayai pembangunan tersebut pemerintah daerah membutuhkan sumber pendapatan yang tidak sedikit. Sumber pendapatan pemerintah daerah berasal dari pendapatan pajak dan pendapatan non pajak (Alabede et al., 2008).

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang perubahan atas Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah yang menyebutkan bahwa jenis pajak daerah khususnya pajak provinsi terdiri dari lima jenis pajak, antara lain: pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak rokok, serta pajak air permukaan (Fitriandi, 2010:393). Pemberian kewenangan dalam pengenaan pajak dan retribusi daerah, diharapkan dapat mendorong pemerintah daerah terus berupaya untuk mengoptimalkan PAD, khususnya Pajak Kendaraan Bermotor (PKB) dan Pajak Bea Balik Nama Kendaraan Bermotor (BBNKB) yang merupakan salah satu pajak daerah yang memiliki potensi cukup besar dalam pembiayaan pembangunan daerah (Dharma, 2014).

Pajak Kendaraan Bermotor adalah pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor. Pajak ini merupakan salah satu pajak daerah yang membiayai pembangunan daerah provinsi. Instansi yang menangani pembayaran Pajak Kendaraan Bermotor adalah Dinas Pendapatan Daerah

(Dispenda) melalui Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT) yang merupakan kerja sama tiga instansi terkait, yaitu Dispenda Provinsi Bali, Kepolisian RI dan Asuransi Jasa Raharja.

Pemungutan pajak kendaraan bermotor merupakan jenis pemungutan yang sudah lama dilakukan oleh pemerintah. Pajak ini sangat berpengaruh terhadap sumber pendapatan asli daerah, yang berguna untuk membiayai pelaksanaan tugas rutin pemerintah daerah. Jumlah kendaraan bermotor mengalami peningkatan dari tahun ketahun. Beberapa faktor yang mendorong sehingga jumlah kendaraan bermotor meningkat setiap tahunnya antara lain, kemampuan masyarakat dalam membeli kendaraan bermotor yang tinggi, alat transportasi sudah menjadi kebutuhan primer masyarakat, syarat untuk memiliki kendaraan bermotor sangat mudah serta dealer-dealer yang menawarkan cicilan dengan bunga yang ringan juga semakin meningkat (Putri, 2012). Namun masyarakat masih banyak yang belum sadar akan kewajibannya sebagai wajib pajak dan berbagai upaya yang dilakukan agar pajak yang mereka tanggung tidak terlalu besar (Tri, 2005).

Penerimaan daerah dari pajak akan meningkat apabila didukung oleh peningkatan kepatuhan wajib pajak dalam memenuhi kewajibannya secara jujur dan bertanggung jawab. Kepatuhan membayar pajak dimulai dari persepsi dan pemahaman bahwa masyarakat telah lebih dahulu menikmati dan memanfaatkan barang dan jasa publik dalam kehidupan sehari-hari yang kemudian dilanjutkan dengan pemahaman bahwa sarana dan prasarana tersebut memerlukan pemeliharaan dan pengembangannya untuk kehidupan kini dan masa mendatang. Kemudian setelah mengetahui dan memahami pentingnya pajak bagi

pembangunan, diharapkan kepatuhan membayar pajak bagi masyarakat akan meningkat sehingga tax ratio dalam penerimaan daerah pun meningkat.

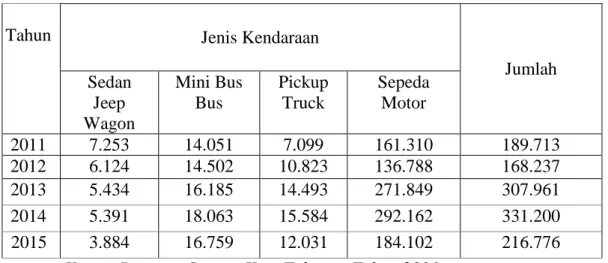

Besarnya penerimaan PKB di Kantor Bersama SAMSAT Tabanan semakin meningkat, disebabkan oleh semakin banyaknya jumlah kendaraan bermotor di wilayah Kota Tabanan. Bila dilihat dari perkembangan selama lima tahun terakhir, wajib pajak PKB yang telah melaksanakan kewajiban perpajakannya pada Kantor Bersama SAMSAT Tabanan dari tahun 2011-2015 disajikan pada Tabel 1.1 berikut.

Tabel 1.1 Wajib Pajak Kendaraan Bermotor Yang Telah Melaksanakan Kewajiban Perpajakannya Pada Kantor Bersama SAMSAT Tabanan Tahun 2011-2015.

Sumber: Kantor Bersama Samsat Kota Tabanan Tahun 2016

Berdasarkan Tabel 1.1, menunjukkan jumlah wajib pajak PKB yang telah melaksanakan kewajiban perpajakannya dari tahun 2011-2015 mengalami fluktuasi. Fenomena tersebut terlihat dari jumlah wajib pajak yang melaksanakan kewajiban perpajakannya pada tahun 2011 sebanyak 189.713, turun menjadi 168.237 pada tahun 2012, kemudian mengalami kenaikan yang signifikan pada tahun 2013 sebanyak 307.961 wajib pajak dan pada tahun 2014 sebanyak Tahun Jenis Kendaraan

Jumlah Sedan Jeep Wagon Mini Bus Bus Pickup Truck Sepeda Motor 2011 7.253 14.051 7.099 161.310 189.713 2012 6.124 14.502 10.823 136.788 168.237 2013 5.434 16.185 14.493 271.849 307.961 2014 5.391 18.063 15.584 292.162 331.200 222 2015 3.884 16.759 12.031 184.102 216.776

331.200, namun pada tahun 2015 terjadi penurunan yang signifikan yaitu sebanyak 216.776 wajib pajak.

Sesuai ketentuan UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Dinas Pendapatan Kota Tabanan mulai menerapkan self assessment system dalam penetapan pajak kendaraan bermotor. Self assessment system adalah sistem pajak yang memberikan wewenang kepada wajib pajak untuk menghitung, memperhitungkan, menyetor, dan melaporkan sendiri pajak yang terutang sesuai dengan peraturan perundang-undangan perpajakan. Setelah diberlakukannya self assessment system, mengindikasikan wajib pajak cenderung memanfaatkan kepercayaan yang telah diberikan dan tidak melakukan kewajiban perpajakannya secara baik dan benar. Hal ini dapat dilihat dari cukup banyaknya tunggakan dan denda pajak PKB yang ada di Kantor Bersama SAMSAT Tabanan. Jumlah realisasi penerimaan pajak kendaraan bermotor, tunggakan dan denda pajak di Kantor Bersama SAMSAT Tabanan dari tahun 2011-2015 disajikan pada Tabel 1.2 berikut.

Table 1.2 Realisasi Penerimaan Pajak Kendaraan Bermotor, Tunggakan dan Denda Di Kantor Bersama SAMSAT Tabanan Tahun 2011-2015.

Sumber: Kantor Bersama Samsat Kota Tabanan Tahun 2016

Berdasarkan Tabel 1.2 dapat dilihat bahwa jumlah penerimaan pajak kendaraan bermotor mengalami peningkatan namun kepatuhan wajib pajak untuk memenuhi kewajiban membayar pajak kendaraan bermotor masih sangat rendah, tercermin dari jumlah tunggakan dan denda yang cukup besar. Hal ini mengindikasikan wajib pajak masih kurang patuh dalam memenuhi kewajibannya membayar pajak kendaraan bermotor di Kantor Bersama SAMSAT Tabanan.

Jumlah tunggakan dan denda pajak kendaraan bermotor di Kantor Bersama SAMSAT Tabanan terus mengalami peningkatan. Torgler (2005) menyatakan bahwa, salah satu masalah yang paling serius bagi para pembuat kebijakan ekonomi adalah mendorong tingkat kepatuhan wajib pajak. Kepatuhan wajib pajak merupakan faktor penting bagi peningkatan penerimaan pajak, maka perlu secara intensif dikaji tentang faktor-faktor yang mempengaruhi kepatuhan wajib pajak, khususnya dalam membayar pajak kendaraan bermotor di Kantor Bersama SAMSAT Tabanan.

Tahun Realisasi Penerimaaan (Rp) Tunggakan (Rp) Denda (Rp) 2011 45.407.737.950 3.822.668.000 900.077.000 2012 47.754.621.000 4.013.004.400 931.947.600 2013 51.777.807.000 4.166.281.500 942.724.800 2014 53.559.452.900 5.002.803.600 1.053.214.500 2015 67.634.437.600 5.480.605.147 3.472.216.300

Beberapa faktor yang mempengaruhi kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor adalah sosialisasi perpajakan, pengetahuan pajak, persepsi tentang sanksi perpajakan serta kualitas pelayanan kantor SAMSAT. Sosialisasi perpajakan dalam bidang perpajakan merupakan hal penting dalam meningkatkan kepatuhan wajib pajak. Sosialisasi perpajakan merupakan suatu upaya Direktorat Jenderal Pajak untuk memberikan pengertian, informasi, dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan perpajakan dan perundang-undangan (Adiyati, 2009). Sosialisasi ini dapat dilakukan melalui media komunikasi, baik media cetak seperti surat kabar, majalah maupun media audio visual seperti radio atau televisi (Sulistianingrum, 2009:3). Sosialisasi perpajakan dapat menjembatani antara pemerintah (yang memungut) dan masyarakat (yang dipungut) untuk berbagi informasi baik berupa informasi mengenai peraturan pajak terbaru maupun informasi lainnya dengan harapan melalui sosialisasi perpajakan timbulnya kesadaran masyarakat sebagai wajib pajak untuk melaksanakan kewajiban perpajakannya dan tumbuhnya rasa percaya kepada pemerintah untuk mengelola apa yang sudah mereka lapor dan setorkan.

Selain sosialisasi perpajakan, faktor pengetahuan sangat penting dalam membantu wajib pajak dalam melaksanakan kewajibannya, khususnya pengetahuan perpajakan (Noormala, 2008). Wajib pajak yang memiliki pengetahuan tentang pajak, diharapkan menyadari bahwa peran pajak kendaraan bermotor menjadi sangat penting dan akan digunakan untuk membiayai pengeluaran umum pemerintah daerah untuk pencapaian tujuan pembangunan

daerah yang dapat memberikan kesejahteraan bagi masyarakat. Selanjutnya pengetahuan yang dimiliki tersebut diimplementasikan terhadap suatu sikap patuh dalam melaksanakan kewajiban perpajakannya. Pengetahuan perpajakan yang rendah dapat menyebabkan ketidakpercayaan dan sikap negatif terhadap pajak, sedangkan pengetahuan perpajakan yang baik berkorelasi dengan sikap positif terhadap pajak (Niemirowski et al., 2002). Semakin tinggi tingkat pemahaman wajib pajak terhadap peraturan perpajakan, maka semakin kecil kemungkinan wajib pajak untuk melanggar peraturan tersebut sehingga dapat meningkatkan kepatuhan wajib pajak (Syahril, 2013). Hasil penelitian yang dilakukan oleh Siregar (2012) menyatakan pengetahuan perpajakan berpengaruh positif terhadap kepatuhan wajib pajak. Namun penelitian Hardiningsih (2011) menyatakan pengetahuan perpajakan berpengaruh negatif pada kepatuhan wajib pajak.

Di dalam perpajakan, ketentuan umum dan tata cara peraturan perpajakan telah diatur dalam undang-undang tak terkecuali mengenai sanksi perpajakan. Dalam peraturan perundang-undangan sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan mengenai perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan (Mardiasmo, 2011:59). Wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya (Jatmiko, 2006). Pada hakikatnya, pengenaan sanksi perpajakan diberlakukan untuk menciptakan kepatuhan wajib pajak dalam melaksakan kewajiban perpajakannya. Bagi wajib pajak penting untuk memahami

sanksi-sanksi perpajakan sehingga mengetahui konsekuensi hukum dari apa yang dilakukan maupun tidak dilakukan (Winerungan, 2013).

Faktor lain yang dapat mempengaruhi kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor adalah kualitas pelayanan. Kualitas pelayanan menurut Chen and Tan (2004) merupakan perbandingan antara apa yang diharapkan oleh pelanggan dengan apa yang diperolehnya. Setiap organisasi atau perusahaan berusaha memuaskan kebutuhan dan keinginan pelanggannya dengan memperbaiki kualitas pelayanan (Jaman, 2009). Kemauan wajib pajak untuk membayar pajak sebagian besar dipengaruhi oleh kualitas pelayanan yang diberikan pemerintah. Perasaan senang dan puas atas pelayanan yang diberikan oleh pemerintah dapat memicu motivasi dan kepatuhan bagi wajib pajak yang akhirnya dapat meningkatkan penerimaan negara (Palda dan Hanousek, 2002).

Berdasarkan uraian latar belakang tersebut, peneliti tertarik untuk menguji kembali faktor-faktor apa saja yang mempengaruhi kepatuhan wajib pajak khususnya wajib pajak dalam membayar pajak kendaraan bermotor pada kantor bersama SAMSAT Tabanan dengan tujuan untuk mengetahui apakah kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor dipengaruhi oleh sosialisasi perpajakan, pengetahuan perpajakan, sanksi perpajakan, dan kualitas pelayanan pada kepatuhan wajib pajak kendaraan bermotor. Perbedaan penelitian ini dengan penelitian sebelumnya adalah dengan menambahkan variabel pengetahuan pajak. Kontradiksi dan inkonsistensi pada penelitian terdahulu membuat penelitian ini masih layak untuk diteliti.

1.2 Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah diatas maka rumusan masalah penelitian ini adalah sebagai berikut:

1) Apakah sosialisasi perpajakan berpengaruh pada kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor di Kantor Bersama SAMSAT Tabanan?

2) Apakah pengetahuan perpajakan berpengaruh pada kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor di Kantor Bersama SAMSAT Tabanan?

3) Apakah sanksi perpajakan berpengaruh pada kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor di Kantor Bersama SAMSAT Tabanan?

4) Apakah kualitas pelayanan berpengaruh pada kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor di Kantor Bersama SAMSAT Tabanan?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah dipaparkan diatas, maka tujuan dari dilakukan penelitian ini adalah sebagai berikut:

1) Untuk membuktikan pengaruh sosialisasi perpajakan pada kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor di Kantor Bersama SAMSAT Tabanan.

2) Untuk membuktikan pengaruh pengetahuan perpajakan pada kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor di Kantor Bersama SAMSAT Tabanan.

3) Untuk membuktikan pengaruh sanksi perpajakan pada kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor di Kantor Bersama SAMSAT Tabanan.

4) Untuk membuktikan pengaruh kualitas pelayanan pada kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor di Kantor Bersama SAMSAT Tabanan.

1.4 Kegunaan Penelitian

Berdasarkan latar belakang dan tujuan penelitian tersebut, maka kegunaan penelitian ini adalah:

1) Kegunaan Teoritis

Penelitian ini dapat memberikan bukti secara empiris mengenai teori yang digunakan dalam penelitian, yaitu Theory of Planned Behavior yang menyatakan bahwa perilaku yang ditimbulkan oleh individu muncul karena adanya niat untuk berperilaku. Selain itu, penelitian ini diharapkan dapat memperluas wawasan mengenai faktor-faktor yang dapat mempengaruhi kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor.

2) Kegunaan Praktis

Penelitian ini dapat memberikan informasi dan sumbangan pemikiran bagi Kantor Bersama SAMSAT Kota Tabanan atau pun pihak terkait

untuk lebih memahami tentang faktor-faktor yang dapat mempengaruhi kepatuhan wajib pajak dan nantinya dapat menjadi bahan evaluasi, masukan-masukan dan bahan pertimbangan bagi pihak pembuat kebijakan di Kantor Bersama SAMSAT Kota Tabanan.

1.5 Sistematika Penulisan

Sistematika penulisan penelitian ini terdiri dari lima bab, yaitu sebagai berikut:

BAB I PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang masalah penelitian, rumusan masalah penelitian, tujuan penelitian, kegunaan penelitian, serta sistematika penulisan.

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

Bab ini menguraikan teori-teori yang mendukung pembahasan masalah penelitian, yaitu Theory of Planned Behavior, pengertian pajak, fungsi pajak, pengelompokan pajak, cara pemungutan pajak, syarat pemungutan pajak, sistem pemungutan pajak, pengertian wajib pajak, pajak daerah, Pajak Kendaraan Bermotor (PKB), dasar hukum pemungutan Pajak Kendaraan Bermotor (PKB), obyek dan subyek Pajak Kendaraan Bermotor (PKB), tarif dan dasar perhitungan Pajak Kendaraan Bermotor (PKB), ketentuan kewajiban membayar pajak, tata cara perpajakan dan persyaratan membayar pajak pada kantor SAMSAT, sosialisasi perpajakan, pengetahuan perpajakan, sanksi perpajakan, kualitas pelayanan,

kepatuhan perpajakan serta hubungan setiap variabel dengan kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor dan rumusan hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ini menjelaskan mengenai desain penelitian, lokasi atau ruang lingkup wilayah penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, metode penentuan populasi dan sampel, metode pengumpulan data, serta teknik analisis data.

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN

Dalam bab ini dikemukakan tentang gambaran umum daerah penelitian, deskripsi data hasil penelitian serta pembahasan hasil penelitian.

BAB V SIMPULAN DAN SARAN

Pada bab ini dikemukakan simpulan yang diperoleh dari hasil pembahasan pada bab sebelumnya serta memuat saran-saran yang diharapkan dapat menjadi masukan bagi penelitian selanjutnya.