BAB II

KAJIAN PUSTAKA

A. Review Penelitian Terdahulu

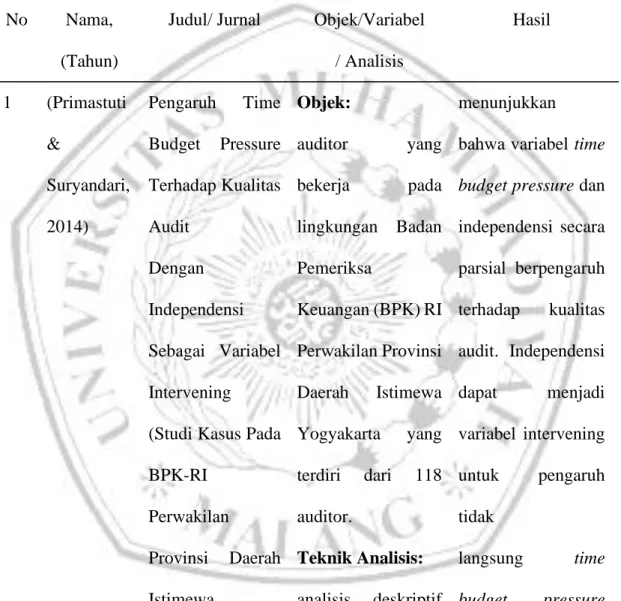

Tabel 2.1 Penelitian Terdahulu No Nama,

(Tahun)

Judul/ Jurnal Objek/Variabel / Analisis

Hasil

1 (Primastuti

&

Suryandari, 2014)

Pengaruh Time Budget Pressure Terhadap Kualitas Audit

Dengan Independensi Sebagai Variabel Intervening (Studi Kasus Pada BPK-RI

Perwakilan

Provinsi Daerah Istimewa

Yogyakarta)

Objek:

auditor yang bekerja pada lingkungan Badan Pemeriksa

Keuangan (BPK) RI Perwakilan Provinsi Daerah Istimewa Yogyakarta yang terdiri dari 118 auditor.

Teknik Analisis:

analisis deskriptif dan analisis jalur (Path Analysis) dengan α 0,05

menunjukkan bahwa variabel time budget pressure dan independensi secara parsial berpengaruh terhadap kualitas audit. Independensi dapat menjadi variabel intervening untuk pengaruh tidak

langsung time budget pressure terhadap kualitas audit.

2 (Dewi &

sri, 2015)

Pengaruh Tekanan

Anggaran Waktu (Time Budget Pressure), Fee

Audit Dan

Independensi Auditor Terhadap Kualitas Audit (Studi Kasus Pada Kantor Akuntan

Publik Di

Wilayah Bandung)

Objek: auditor yang bekerja pada KAP di Bandung.

Sampel dalam penelitian ini adalah 35 auditor

Teknik Analisis: . Data dianalisis dengan

menggunakan regresi linear berganda

Hasil dari penelitian ini memberikan bukti secara empiris bahwa secara simultan variabel tekanan anggaran waktu, fee audit dan independensi

auditor berpengaruh signifikan terhadap kualitas audit.

Secara parsial variabel fee audit dengan arah positif dan independensi auditor dengan arah positif berpengaruh signifikan terhadap kualitas audit.

Sedangkan variabel tekanan anggaran waktu tidak berpengaruh

signifikan terhadap kualitas audit.

3 (Indratinin gsih, 2015)

Analisis Faktor- Faktor yang Mempengaruhi Kualitas audit di Lingkungan Pemerintah Daerah

Objek: Pegawai Negeri Sipil (PNS) yang bekerja pada Inspektorat tingkat kota/kabupaten atau

Bawasda di

Surakarta, Karanganyar, Sukoharjo, Sragen,

Klaten dan

Boyolali.

Teknik Analisis:

Analisis Regresi Linier Berganda

Hasil penelitian ini menunjukan bahwa independensi, obyektifitas,

pengetahuan, dan etika berpengaruh terhadap kualitas hasl audit, sedangkan

pengalaman kerja dan integritas auditor tidak berpengaruh

terhadap kualitas hasil audit. Nilai koefisien

determinasi menunjukan independensi, obyektifitas,

pengalaman kerja,

pengetahuan,

integritas auditor dan etika audit secara bersama- sama berpengaruh terhadap kualitas audit sebesar 59,40%, sementara sisanya 40,60%

dipengaruhi factor lain diluar model 4 (Panji Ega

Saputra.

Lenny Susan. &

Anisa Nurbaiti, 2016)

Pengaruh Time Budget Pressure Dan Pengalaman Auditor Terhadap Kualitas Audit (Studi Kasus Pada Kantor Akuntan

Publik Di

Wilayah Bandung)

Objek: seluruh auditor yang bekerja pada KAP di Bandung

Teknik Analisis:

Analisis deskriptif

Time budget pressure dan pengalaman auditor secara simultan berpengaruh

signifikan terhadap kualitas audit.pada KAP di wilayah Bandung. Hasil uji T menunjukkan bahwa time budget pressure secara

parsial tidak berpengaruh

signifikan terhadap kualitas audit.

Sedangkan variabel pengalaman auditor secara parsial berpengaruh positif dan signifikan terhadap kualitas audit.

5 (Elizabeth

& Laksito, 2017)

Pengaruh Time Budget Pressure Terhadap Kualitas Audit dan

Budaya Etis Sebagai Variabel Mediator

Objek: auditor yang bekerja pada Kantor Akuntan Publik di

DKI Jakarta

Teknik Analisis:

analisis deskriptif dan analisis jalur (Path Analysis) dengan α 0,05

a. Time budget pressure memiliki pengaruh negatif terhadap kualitas audit, hal ini menunjukkan bahwa auditor yang

mendapatkan tekanan anggaran waktu yang besar akan memiliki

kualitas audit yang rendah dengan

melakukan

reduce audit quality atau pengurangan kualitas audit yang berupa penghentian secara prematur (premature sign

off) dan

underreporting time.

b. Time budget pressure memiliki pengaruh negatif terhadap budaya etis. Hal ini menunjukkan bahwa auditor yang

mendapatkan tekanan anggaran waktu yang besar akan memiliki budaya etis yang rendah.

c. Budaya etis memiliki

pengaruh positif terhadap kualitas audit. Hal ini menunjukkan bahwa budaya etis yang tinggi yang dimiliki auditor akan meningkatkan kualitas audit.

d. Budaya etis memediasi

hubungan antara time budget

pressure dan kualitas audit.

Sumber: Data Peneliti diolah, 2019

B. Landasan Teori dan Tinjauan Pustaka

1. Teori Agensi

Teori agensi menjelaskan bahwa terdapatkonflik pada pemilik dan agen dalam perbedaan tujuan masing-masing pihak dimana pemilik menginginkan laporan keuangan yang dapat dijadikan sebagai pedoman dalam penentuan keputusan ekonomi, tetapi pihak agen akan selalu berusaha untuk membuat laporan keuangan yang terlihat baik agar kinerja dan agen dapat dinilai baik oleh pemilik, maka untuk menyelesaikan konflik tersebut disini dibutuhkan pihak ketiga, yakni auditor independen yang dapat mempunyai tingkat independensi yang tinggi agar dapat menjadi pemecah solusi dalam konflik tersebut. Berdasarkan teori agensi tersebut Inspektorat berdiri sebagai pihak ketiga yang mempunyai tugas untuk menyelesaikan konflik tersebut. Di sini rakyat sebagai pihak utama yang diwakilkan oleh DPR akan mempercayakan tugas audit pada pihak Inspektorat untuk memeriksa laporan keuangan yang dibuat oleh entitas atau organisasi perangkat daerah (OPD). Pada kenyataan yang terjadi, masih banyaknya pelanggaran atau temuan – temuan yang terjadi pada OPD. Hal ini menunjukan bahwa peran dari Inspektorat disini sangat penting. Karena dengan adanya Inspektorat melakukan tu0gas dan fungsinya dengan baik diharapkan dapat menurunkan tingkat pelanggaran yang telah terjadi.

2. Teori Pengharapan

Teori pengharapan yang dikemukakan oleh (Grifin & Ricky, 2002) menyatakan bahwa motivasi tergantung pada dua hal. yaitu seberapa kuat kita menginginkan sesuatu dan seberapa besar kemungkinan kita mendapatkan sesuatu. Pada teori ini dikatakan bahwa saat auditor dihadapkan pada situasi yang sulit dan tidak mungkin untuk menyelesaikan tugas audit tepat pada waktu yang telah ditetapkan, maka auditor cenderung untuk melakukan perilaku yang diinginkannya meskipun bertentangan dengan prosedur audit (Suprianto, 2009). Hal tersebut dapat berpengaruh terhadap independensi yang dimiliki oleh auditor, karena dengan adanya time budget pressure akan membuat auditor memiliki motivasi untuk menyelesaikan tugas audit dengan tepat waktu sehingga dapat berdampak untuk mengabaikan independensi yang dimiliki oleh auditor agar tugas audit yang dilakukan dapat selesai dengan tepat waktu

3. Time Budget Pressure

Time budget pressure merupakan tekanan anggaran waktu yang terbatas untuk menyelesaikan suatu pekerjaan. Time budget pressure yang ketat sering menyebabkan auditor meninggalkan bagian program audit penting dan akibatnya menyebabkan penurunan kualitas audit. Meskipun time budget pressure dilakukan secara ketat, auditor yang memegang penuh etika auditor akan tetap cenderung menjalankan prosedur audit penting yang seharusnya untuk dapat memenuhi target dalam ketercapaian waktu audit.

Ketika time budget pressure semakin bertambah tinggi dan melewati tingkat

yang dapat dikerjakan akan memberikan pengaruh negatif terhadap kualitas audit. Dalam hal ini semakin ketat anggaran waktu yang diberikan dapat memberikan pengaruh negatif yaitu akan menimbulkan sikap dalam tindakan profesional yang dapat mengurangi kualitas audit.

Hal ini sejalan dengan penelitian yang dilakukan (Hutabarat, 2012) yang menyatakan bahwa time budget pressure berpengaruh negatif signifikan terhadap kualitas audit, dengan demikian dapat disimpulkan bahwa semakin tinggi tekanan anggaran waktu maka akan berpengaruh terhadap penurunan kualitas audit. indikator yang digunakan untuk mengukur time budget pressure adalah sebagai berikut:

a) Time budget pressure yang ketat akan meningkatkan tingkat stress auditor, karena auditor harus melakukan pekerjaan audit dengan waktu yang ketat bahkan dalam anggaran waktu tidak dapat menyelesaikan audit dengan prosedur audit yang seharusnya.

b) Ketercapaian Anggaran Waktu Pada waktu terjadi konflik audit, meskipun time budget pressure secara ketat, auditor yang memegang penuh etika auditor akan tetap cenderung menjalankan prosedur audit penting yang seharusnya, sedangkan auditor yang memiliki etika audit yang rendah akan tergoda untuk menghilangkan prosedur audit penting.

4. Independensi

Standar Auditing Seksi 220.1 (SPAP, 2001) menyebutkan bahwa independensi bagi seorang akuntan publik artinya tidak mudah dipengaruhi karena auditor melaksanakan pekerjaannya untuk

kepentingan umum. Oleh karena itu auditor tidak dibenarkan memihak kepada siapapun, sebab bagaimanapun sempurnanya keahlian teknis yang dimiliki, auditor akan kehilangan sikap tidak memihak yang justru sangat diperlukan untuk mempertahankan kebebasan pendapatnya (Singgih. et all, 2010)

Independensi menurut Arens (2011) dapat diartikan mengambil sudut pandang yang tidak bias dalam melakukan pengujian audit, evaluasi atas hasil pengujian dan penerbitan laporan audit. Auditor tidak hanya harus independen dalam fakta (independence in fact), tetapi juga harus independen dalam penampilan (independence in appearance). Ketika independensi yang dimiliki oleh seorang auditor semakin tinggi, maka secara bersamaan kualitas audit yang dihasilkan oleh auditor tersebut semakin baik juga. Hal ini juga sesuai dengan penelitian yang dilakukan oleh (Ningsih dan Yuniarta, 2013) yang menyatakan bahwa independensi berpengaruh positif signifikan terhadap kualitas audit. Pengaruh positif berarti semakin tinggi independensi yang dimiliki oleh seorang auditor maka kualitas audit yang dihasilkan semakin baik.

(Marpaung & Setiawan, 2010) meneliti 4 faktor yang mempengaruhi independensi, yaitu:

a) Lama hubungan dengan klien

Di Indonesia, masalah audit tenure atau masa kerja auditor dengan klien sudah diatur dalam Peraturan Menteri Keuangan No.17

tahun 2008 tentang jasa akuntan publik. Pada bagian kedua pasal 3 mengatur mengenai pembatasan masa pemberian jasa menjelaskan bahwa membatasi masa kerja auditor paling lama 3 tahun untuk klien yang sama dengan tahun buku berturut-turut, sementara untuk Kantor Akuntan Publik (KAP) paling lama untuk 6 tahun. Pembatasan ini dimaksudkan agar auditor tidak terlalu dekat dengan klien sehingga dapat mencegah terjadinya skandal akuntansi.

b) Tekanan dari klien

Dalam menjalankan fungsinya, auditor sering mengalami konflik kepentingan dengan manajemen Instansi. Manajemen mungkin ingin operasi Instansi atau kinerjanya tampak berhasil yakni tergambar melalui laba yang lebih tinggi dengan maksud untuk menciptakan penghargaan. Untuk mencapai tujuan tersebut tidak jarang manajemen Instansi melakukan tekanan kepada auditor sehingga laporan keuangan auditan yang dihasilkan itu sesuai dengan keinginan klien. Pada situasi ini, auditor mengalami dilema. Pada satu sisi, jika auditor mengikuti keinginan klien maka ia melanggar standar profesi.

Tetapi jika auditor tidak mengikuti klien maka klien dapat menghentikan penugasan atau mengganti KAP auditornya.

c) Telaah dari rekan auditor (Peer Review)

Peer Review adalah suatu telaah, oleh akuntan publik, atas ketaatan KAP pada sistem pengendalian mutu kantor itu sendiri.

Tujuan peer review adalah untuk menentukan dan melaporkan apakah

KAP yang di review itu telah mengembangkan kebijakan dan prosedur yang memadai bagi kelima unsur pengendalian mutu, dan mengikuti kebijakan serta prosedur itu dalam praktik (Arens, 2011) d) Jasa non-audit

Jasa yang diberikan oleh KAP bukan hanya jasa atestasi melainkan juga jasa non atestasi yang berupa jasa akuntansi dan pembukuan, jasa pajak dan jasa konsultasi manajemen (Arens, 2011).

Menurut Elfarini (2013) pemberian jasa selain jasa audit berarti auditor telah terlibat dalam aktivitas manajemen klien. Jika pada saat dilakukan pengujian laporan keungan klien ditemukan kesalahan yang terkait dengan jasa yang diberikan auditor tersebut. Kemudian auditor tidak mau reputasinya buruk karena dianggap memberikan alternatif yang tidak baik bagi kliennya. Maka hal ini dapat mempengaruhi kualitas audit dari auditor tersebut

5. Kualitas Audit

Kualitas audit merupakan segala kemungkinan dimana auditor pada saat mengaudit probability laporan keuangan klien dapat menemukan pelanggaran yang terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan.

Kualitas auditor menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara No. Per/05/M.Pan/03/2008 tanggal 31 maret 2008 adalah auditor yang melaksanakan tupoksi dengan efektif, dengan cara mempersiapkan kertas kerja pemeriksaan, melaksanakan perencanaan, koordinasi dan penilaian efektifitas tindak lanjut audit, serta konsistensi laporan audit.

(Simanjuntak, 2008) mendefinisikan kualitas audit sebagai penilaian oleh pasar dimana terdapat kemungkinan auditor akan memberikan penemuan mengenai suatu pelanggaran dalam sistem akuntansi klien dan adanya pelanggaran dalam pencatatannya.

Kemungkinan bahwa auditor akan melaporkan adanya laporan yang salah saji telah dideteksi dan didefinisikan sebagai independensi auditor.

Oleh karena itu, berdasarkan definisi tersebut kualitas audit merupakan suatu fungsi dari kemampuan auditor untuk mendeteksi laporan yang salah saji dan independensi auditor yang dinilai oleh pasar.

Dari keterangan tersebut maka dengan ini peneliti dapat menyimpulkan bahwa kualitas audit merupakan suatu penilaian tentang proses dalam melakukan tugas audit yang dilakukan oleh seorang auditor sehingga menghasilkan suatu laporan audit yang dinilai berdasarkan faktor-faktor yang dapat mempengaruhi kualitas audit.

C. Pengembangan Hipotesis

1. PengaruhI Time Budget Pressure terhadap Kualitas Audit Dengan Independensi Sebagai Variabel Intervening.

Primastuti & Suryandari (2014) menyatakan bahwa Time Budget Pressure berpengaruh terhadap Kualitas Audit dengan Independensi sebagai variable intervening. Organisasi perangkat daerah di dalam ligkup PEMDA Kepulauan Riau yang telah diberikan anggaran harus mempertanggungjawabkan APBD yang telah diberikan, akan tetapi OPD harus di audit Inspektorat yang menjadi badan independen audit di daerah.

Auditor Inspektorat mempunyai batasan eaktu audit untuk mengaudit OPD dengan sejumpah prosedur audit yang padat. Dengan ketatnya batasan anggaran-waktu audit maka auditor terkadang melewati beberapa prosedur audit. Melewati beberapa prosedur audit dapat mempengaruhi hasil Kualitas Audit yang dihasilkan nantinya. adanya batasan waktu yang telah dianggarkan tersebut. Dari uraian diatas dapat ditarik sebuah hipotesis bahwa :

H1 : Terdapat Pengaruh yang signifikan Time Budget Pressure terhadap Kualitas Audit Dengan Independensi Sebagai Variabel Intervening

2. Pengaruh Time Budget Pressure terhadap Kualitas Audit

Menurut (Primastuti & Suryandari, 2014) dengan Time Budget Pressure yang ketat dapat menyebabkan menurunnya tingkat Kualitas Audit. Dengan adanya anggaran waktu yang diberikan kepada auditor maka audit yang dilakukan oleh auditor dituntut menyelesaikan tugas audit sesuai dengan waktu yang telah ditentukan. Anggaran waktu yang ketat dapat membuat auditor mengabaikan atau bahkan menghilangkan prosedur audit

yang seharusnya dilakukan oleh auditor. Prosedur audit yang dihilangkan dapat menyebabkan Kualitas Audit dapat menurun.

Apabila auditor diberikan anggaran waktu yang rendah maka auditor itu dapat melakukan semua prosedur audit yang ada. Dengan rendahnya Time Budget Pressure akan membuat Kualitas Audit yang baik. Dari uraian diatas dapat ditarik sebuah hipotesis bahwa :

H2 : Time Budget Pressure berpengaruh segnifikan terhadap Kualitas Audit.

3. Pengaruh Time Budget Pressure terhadap Independensi

Menurut (Primastuti & Suryandari, 2014) Time Budget Pressure berpengaruh negatif terhadap Independensi. Anggaran waktu audit yang diberikan kepada auditor dapat mengganggu Independensi dari auditor tersebut. Anggaran waktu yang ketat tersebut membuat auditor dapat mengabaikan indepensi yang dimilikinya. Mengabaikan Independensi yang ada di dalam diri auditor, hal itu terlihat ketika auditor mengabaikan prosedur audit yang seharusnya dilakukan. Anggaran waktu yang ketat yang diberikan kepada auditor dapat menjadi masalah terhadap Independensi yang dimiliki oleh auditor. Dari uraian diatas dapat ditarik sebuah hipotesis yaitu :

H3 : Time Budget Pressure berpengaruh signifikan pada Independensi.

4. Pengaruh Independensi terhadap Kualitas Audit

Menurut (Dewi & sri, 2015) pengaruh Independensi auditor terhadap Kualitas Audit adalah positif. Independensi yang dimiliki oleh auditor harus dipertahankan dengan baik, Independensi dari auditor mencerminkan auditor harus bersikap tidak memihak terhadap siapapun yang di audit oleh auditor. Sikap ketidakberpihakan audior tersebut akan mengesampikan hubungan apapun yang dimiliki oleh auditor kepada yang diaudit, untuk menghasilkan Kualitas Audit yang baik maka auditor harus memegang teguh sika in fact dan in appereance. Hal ini mengartikan bahwa independen dapat mengganggu Kualitas Audit (Fransiska, 2014). Dari uraian diatas dapat ditarik sebuah hipotesis yaitu :

H4 : Independensi berpengaruh signifikan pada Kualitas Audit.

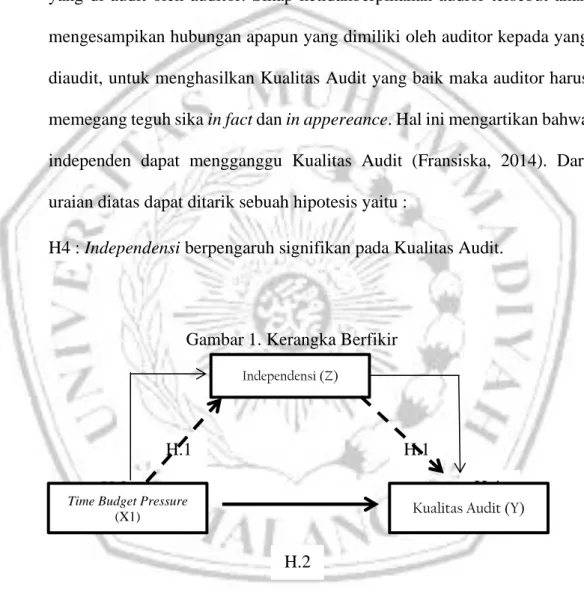

Gambar 1. Kerangka Berfikir

Keterangan :

Pengaruh Langsung Pengaruh Tidak Langsung H.3

H.1

H.2 0

H.1

0 H.4l

Time Budget Pressure (X1)

Independensi (Z)

Kualitas Audit (Y)