PREMI ASURANSI JIWA SEUMUR HIDUP DENGAN MODEL ARIMA PADA KASUS DOUBLE DECREMENT ABSTRACT ABSTRAK 1. PENDAHULUAN

Teks penuh

Gambar

Dokumen terkait

Berdasarkan latar belakang tersebut, maka tujuan penelitian adalah mengetahuai penilaian petani terhadap peran Penyuluh Pertanian Lapangan (PPL) dalam

Menyebutkan dokumen terkait Readiness Criteria , yang merupakan kelengkapan Proposal kegiatan NUWSP, RISPAM, Bisnis Plan dan Studi Kelayakan.. Menyebutkan Lembaga terkait

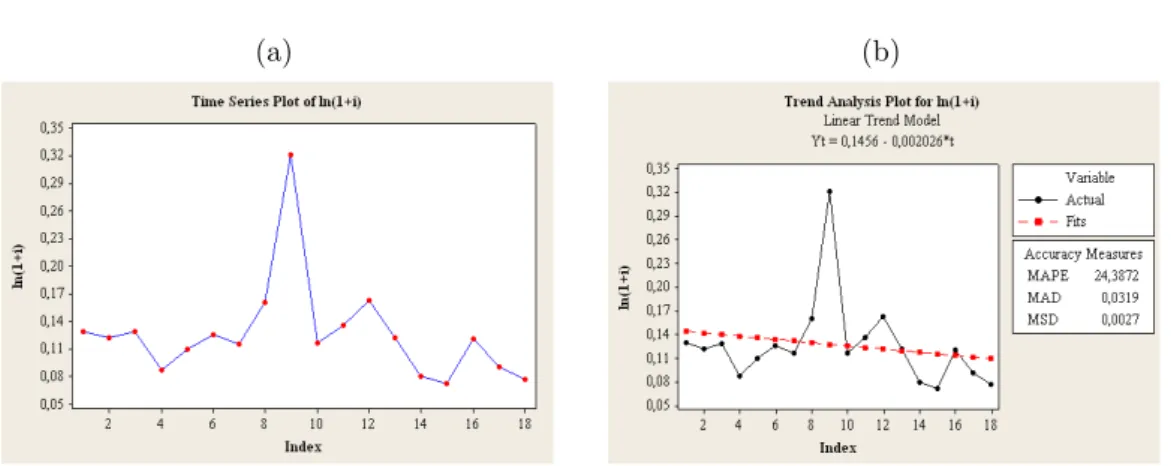

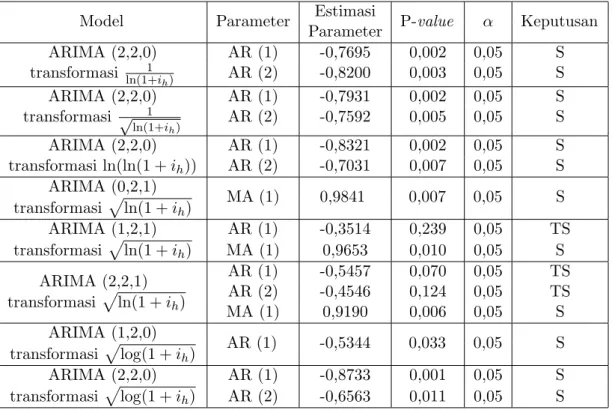

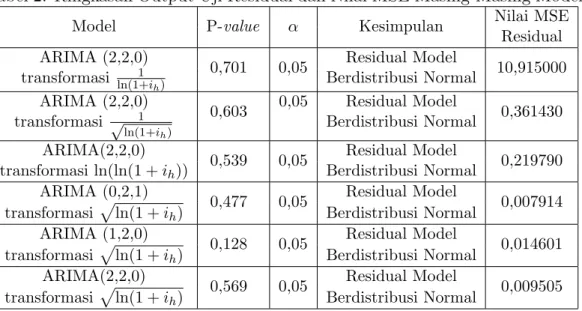

Berdasarkan latar belakang, pada penelitian ini penulis akan menghitung premi menggunakan waktu diskret serta menurunkan ulang premi tunggal bersih asuransi jiwa seumur

Premi tahunan seumur hidup untuk asuransi naik pada status hidup gabungan lebih kecil dibandingkan dengan premi tahunan yang dibayarkan berjangka, karena perhitungan

Langkah yang dilakukan adalah menghitung nilai dari tabel mortalitas joint life berdasarkan Tabel Mortalitas Indonesia (TMI) 2011, selanjutnya menghitung nilai dari

Polis asuransi yang mempunyai nilai premi tahunan (premi bersih datar) yang dibayarkan oleh tertanggung lebih besar dari nilai premi tahunan (premi bersih datar) asuransi seumur

Bentuk Musik Krumpyung disajikan dalam bentuk ansambel atau penyajian musik secara bersama-sama, pada kesenian musik Krumpyung merupakan ansambel perkusi dengan vokal

Selanjutnya dilakukan seleksi terhadap tanaman yang menunjukkan indikasi mutan yaitu memiliki ukuran batang pendek atau kerdil serta tipe mutasi untuk karakter