1 BAB I PENDAHULUAN

1.1. Latar Belakang

Eropa menjadi salah satu kiblat sepak bola dunia karena telah sepuluh kali negara-negara di Eropa berhasil menjuarai Piala Dunia. Di beberapa negara Eropa, seperti Inggris, Jerman, Italia, Perancis, dan Spanyol, sepak bola tidak hanya berkembang pesat sebagai industri olahraga, tetapi juga sebagai entitas bisnis (Kuper dan Szymanski, 2009). Sepak bola menjelma menjadi industri yang bertransformasi dari segi finansial dan terintegrasi dengan sektor bisnis lain, misalnya media televisi dan penyiaran (Morrow, 2000). Bahkan, total pendapatan klub-klub divisi utama di liga-liga Eropa sebesar 15,9 triliun pada tahun 2014, mencapai 80% dari total pendapatan seluruh klub-klub olahraga terkenal yang ada di Amerika Utara (UEFA, 2014).

Hal tersebut membuat sepak bola menjadi salah satu cabang olahraga yang diminati investor. Pada tahun 2000, sebanyak 92 klub sepak bola telah menjadi entitas privat yang sahamnya diperdagangkan di pasar modal (Szymanski dan Kuypers, 2000).

Sejalan dengan hal tersebut, sejak tahun 1997, Deloitte setiap tahunnya mengeluarkan Deloitte Football Money League (DFML), yaitu laporan resmi yang berisi daftar peringkat klub-klub terkaya di Eropa berdasarkan tingkat pendapatannya (Deloitte, 2015).

2

Meski demikian, menurut Kuper dan Szymanski (2009), sepak bola merupakan bisnis buruk. Sepak bola adalah “bisnis kecil” karena sedikitnya pendapatan kotor yang dihasilkan oleh klub sepak bola. Lebih parahnya, bisnis sepak bola yang “kecil” dan tidak menghasilkan laba yang besar membuat sebagian besar klub sepak bola justru membukukan kerugian dan gagal membayar dividen bagi pemegang sahamnya. Meski pendapatan klub sepak bola dinilai mengalami peningkatan setiap tahunnya, hal tersebut ternyata tidak sejalan dengan kinerjanya dalam posisi keuangan karena banyak klub besar di Eropa yang bermasalah dengan hutang (Beech et al., 2010; Garcia dan Rodrigues, 2003; Hamil dan Walters, 2010; Lago et al., 2006).

Selain itu, klub sepak bola sering mengalami masalah kesulitan keuangan hingga mengakibatkan kebangkrutan. Kebangkrutan yang dialami oleh klub-klub sepak bola disebabkan oleh banyaknya pengeluaran untuk pembelian pemain baru, hutang yang terlalu banyak, gagal mendapatkan investor baru, serta banyaknya pengeluaran untuk gaji pemain dan pelatih (UEFA, 2012; UEFA, 2013). Daftar klub sepak bola Eropa yang pernah mengalami kebangkrutan antara lain dapat dilihat pada Tabel 1.

Bahkan, menurut federasi tertinggi sepak bola Eropa, Union of European Football Association (UEFA), pada musim 2010, total kerugian klub-klub di Eropa sudah mencapai 1,6 miliar euro. Tim investigasi UEFA menjelaskan bahwa sebanyak 650 klub sepak bola di Eropa mengalami kerugian setiap tahunnya. Sepertiga dari klub tersebut memakai 70% pendapatannya untuk menggaji pemain dan pelatih (UEFA,

3

2013). Kerugian yang terlalu besar itu dikhawatirkan mampu membuat bisnis sepak bola tidak memenuhi salah satu konsep dasar Akuntansi, yaitu going concern.

Pengeluaran yang terlalu banyak akan mengakibatkan ketidakstabilan pada segi finansial klub seperti yang diungkapkan oleh Geey (2011, hal. 4) dalam pernyataan berikut:

“…each set of new club owners injects more money into the European football club market, this spirals further out of control because a new owner then has to outbid other high spending clubs leading to financial unsustainability.”

Tabel 1. Daftar Klub Sepak Bola Eropa yang Pernah Mengalami Kebangkrutan Klub Asal Negara Tahun

Bangkrut

Keterangan

Borussia Dortmund Jerman 1995 Borussia Dortmund menjadi salah satu klub yang

berkompetisi di Bundesliga musim 2015/2016

Parma FC Italia 2000 Sudah tidak bermain di Serie A Fiorentina FC Italia 2002 Fiorentina menjadi salah satu

klub yang berkompetisi di Serie A musim 2015/2016 Napoli Italia 2004 Napoli menjadi salah satu klub

yang berkompetisi di Serie A musim 2015/2016

Porstmouth Inggris 2010 Berlaga di Divisi III Liga Inggris

Glasgow Rangers Skotlandia 2012 Bermain di Divisi II Liga Skotlandia

AC Sienna Italia 2014 Bermain di Serie D Liga Italia Sumber: Pandit Football Indonesia (2015), diolah

4

Oleh karena itu, sejak September 2009, UEFA mulai merumuskan aturan Financial Fair Play (FFP) yang digunakan untuk mencapai kestabilan keuangan bagi klub sepak bola di Eropa. Meski aturan FFP sudah berlaku sejak Mei 2010, butir-butir isi peraturan mengenai FFP yang tertuang dalam buku aturan UEFA Club Licensing and Financial Fair Play Regulations baru dirilis pada tahun 2012. UEFA kemudian menerbitkan edisi keduanya pada 2015. Aturan FFP tersebut diterapkan untuk semua klub sepak bola di Eropa dan lebih diutamakan untuk klub yang akan mengikuti kompetisi sepak bola internasional yang diprakarsai oleh UEFA, yaitu Liga Champion dan Liga Europa (UEFA, 2012).

Aturan FFP pada dasarnya berfungsi untuk meminimalisir kerugian dalam bisnis sepak bola di Eropa. Kerugian yang dimaksud dalam aturan FFP adalah hasil pendapatan klub dikurangi pengeluaran yang berkaitan dengan transfer pemain dan total pembayaran gaji pemain tiap musim. Maka dari itu, aturan FFP membuat setiap klub sepak bola di Eropa harus hemat dalam melakukan belanja pemain saat bursa transfer berlangsung. Selain itu, menurut Morrow (2013), aturan FFP bisa digunakan sebagai katalisator dalam pendekatan yang lebih luas untuk merumuskan bentuk ideal sebuah pelaporan keuangan (financial reporting) bagi klub sepak bola ke depannya.

Sesuai dengan buku aturan FFP Edisi 2012 dan Edisi 2015, aturan FFP bertujuan untuk mencapai kestabilan ekonomi dan finansial klub-klub sepak bola dan meningkatkan transaparansi serta akuntabilitas dalam bisnis sepak bola di Eropa.

Perbaikan pada segi transparansi dan akuntabilitas ditunjukkan dengan adanya pasal-

5

pasal khusus yang mengatur tentang laporan keuangan tahunan (annual financial statement), standar minimum pengungkapan laporan keuangan tahunan (minimum disclosure), prosedur dan penilaian auditor, serta proses monitoring yang diaplikasikan dengan perhitungan kerugian maksimal (break-even requirement). Melalui aturan FFP, UEFA ingin melindungi kepentingan kreditor serta memastikan bahwa setiap klub sepak bola di Eropa mampu memenuhi kewajibannya dalam membayar hutang serta mencegah terjadinya lebih banyak hutang kepada pemain, otoritas pajak, dan klub lain (UEFA, 2015).

Article 47 pada aturan FFP Edisi 2012 dan 2015 secara khusus membahas laporan keuangan tahunan—selanjutnya disebut laporan keuangan—yang harus dikumpulkan oleh setiap klub sepak bola di Eropa. Pengumpulan laporan keuangan beserta lampirannya harus sesuai tenggat yang ditetapkan oleh UEFA. Dalam aturan FFP dijelaskan bahwa laporan keuangan yang dikumpulkan ke UEFA merupakan laporan keuangan yang sudah diaudit oleh auditor independen.

Mengacu pada International Accounting Standard (IAS) 1, Presentation of Financial Statement, laporan keuangan merupakan representasi dari posisi keuangan dan kinerja keuangan dari sebuah entitas. Laporan keuangan berfungsi untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas dari suatu entitas yang berguna untuk pengguna dalam pembuatan keputusan ekonomi.

Menurut IAS 1, laporan keuangan juga menunjukkan pertanggungjawaban manajemen (stewardship) atas penggunaan sumber daya milik entitas terkait selama tahun berjalan.

6

Laporan keuangan yang lengkap menurut IAS 1 terdiri dari: (i) laporan posisi keuangan (neraca); (ii) laporan laba komprehensif; (iii) laporan perubahan modal; (iv) laporan arus kas; (v) catatan atas laporan keuangan; (iv) laporan posisi keuangan periode paling awal ketika entitas menerapkan kebijakan akuntansi atau membuat restatement atau ketika ada reklasifikasi pada laporan keuangan. Sedikit berbeda dengan IAS 1, aturan FFP mewajibkan laporan keuangan setiap klub sepak bola terdiri dari: (i) neraca; (ii) laporan laba-rugi; (iii) laporan arus kas; (iv) catatan atas laporan keuangan yang mencakup penjelasan singkat dari kebijakan akuntansi dan catatan penjelas lain; serta (v) reviu keuangan oleh manajemen (UEFA 2012 dan UEFA 2015, Article 47 para.3).

Article 47 Paragraf 4 mewajibkan setiap laporan keuangan harus memenuhi standar minimum pengungkapan (minimum disclosure) sesuai Annex VI dan prinsip akuntansi dalam Annex VII di aturan FFP. Menurut Statement of Financial Accounting Concept (SFAC) No.5 (para.9), pengungkapan adalah presentasi dari informasi selain pengakuan yang ada dalam laporan keuangan. Menurut Suwardjono (2005), pengungkapan merupakan langkah akhir dalam memenuhi proses akuntansi sebagai bagian dari penyajian laporan keuangan. Lebih lanjut, pengungkapan ada sebagai bagian integral dari pelaporan keuangan (financial reporting).

Pada praktiknya, sebagai upaya untuk melindungi investor karena risiko asimetri informasi, badan pengawas pasar modal seperti BAPEPAM dan Security Exchange Act (SEC) membuat aturan yang berisi informasi-informasi yang wajib

7

diungkapkan. Di samping itu, perusahaan juga melakukan pengungkapan sukarela dengan menerbitkan atau mengungkapkan informasi di luar ketentuan yang berlaku untuk meningkatkan kredibilitas perusahaannya (Suwardjono, 2005).

Lebih lanjut, Suwardjono (2005) mengemukakan bahwa informasi yang biasaya disajikan dalam pelaporan keuangan antara lain berupa pos statemen keuangan, catatan kaki (catatatan atas laporan keuangan), penggunaan istilah teknis (terminologi), penjelasan dalam kurung, lampiran, penjelasan auditor dalam laporan auditor, dan komunikasi manajemen dalam bentuk surat atau pernyataan resmi. Maka dari itu, melihat pada aturan FFP, standar minimum pengungkapan di aturan FFP Edisi 2012 dan 2015 yang tercantum dalam Annex VI menggunakan metode komponen laporan keuangan beserta elemennya sebagai wujud metode pengungkapan.

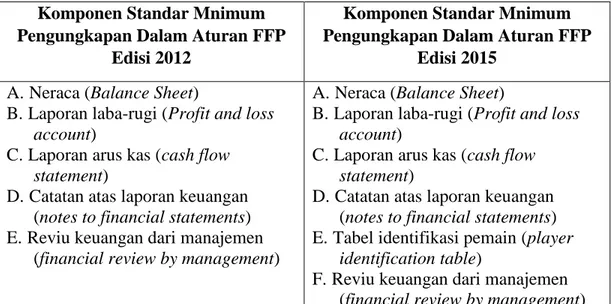

Setiap komponen laporan keuangan yang wajib diungkapkan dalam standar FFP memiliki penjabaran butir-butir yang wajib dilaporkan. Akan tetapi, standar minimum pengungkapan yang berlaku pada aturan FFP Edisi 2015 sedikit mengalamai perbedaan dengan aturan FFP Edisi 2012 karena ada pembaruan butir-butir yang harus diungkapkan. Komponen standar minimum pengungkapan di aturan FFP Edisi 2012 dan Edisi 2015 yang wajib diungkapkan dapat dilihat pada Tabel 2 dan untuk penjabaran setiap elemennya akan dibahas lebih lanjut pada BAB II.

8

Tabel 2. Komponen Standar Minimum Pengungkapan dalam aturan FFP Edisi 2012 dan Edisi 2015

Komponen Standar Mnimum Pengungkapan Dalam Aturan FFP

Edisi 2012

Komponen Standar Mnimum Pengungkapan Dalam Aturan FFP

Edisi 2015 A. Neraca (Balance Sheet)

B. Laporan laba-rugi (Profit and loss account)

C. Laporan arus kas (cash flow statement)

D. Catatan atas laporan keuangan (notes to financial statements) E. Reviu keuangan dari manajemen

(financial review by management)

A. Neraca (Balance Sheet)

B. Laporan laba-rugi (Profit and loss account)

C. Laporan arus kas (cash flow statement)

D. Catatan atas laporan keuangan (notes to financial statements) E. Tabel identifikasi pemain (player

identification table)

F. Reviu keuangan dari manajemen (financial review by management) Sumber: UEFA (2012, 2015), Annex VI

Perbedaan mendasar pada standar minimum pengungkapan di aturan FFP Edisi 2012 dan Edisi 2015 adalah pada Edisi 2015 terdapat komponen baru yaitu tabel identifikasi pemain (player identification table). Komponen tersebut pada aturan FFP Edisi 2012 termasuk ke dalam Annex VII: Basis for the preparation of financial statements, tetapi pada FFP Edisi 2015 terdaftar sebagai salah satu standar minimum pengungkapan. Meski demikian, pengungkapan bagian tabel indentifikasi pemain ini hanya wajib diungkapkan kepada UEFA dan auditor, tetapi tidak wajib disertakan dalam laporan keuangan (UEFA, 2015, Annex VI part F, para.1 dan para.2). Dengan demikian, pengungkapan yang berhubungan dengan identifikasi pemain bersifat sukarela. Hal tersebut sesuai dengan pernyataan Annex VI Paragraf 2 aturan FFP Edisi 2015 berikut ini (UEFA, 2015, Annex VI part F, para.2, hal. 63):

9

“The player identification table must be provided to the auditor, who must reconcile the aggregate figures in the player identification table to the relevant figures in the balance sheet and profit loss and account in the audited financial statement. However, the player identification table does not need to be disclosed within the annual financial statements.”

Penelitian yang membahas mengenai pengungkapan wajib dan sukarela di laporan keuangan sudah cukup banyak. Penelitian yang membahas mengenai pengungkapan tersebut membahas beberapa topik, misalnya pengungkapan intellectual capital (IC), pengungkapan sosial dan lingkungan, dan pengungkapan tata kelola perusahaan. Penelitian-penelitian yang menitikberatkan pada topik tersebut di antaranya sebagai berikut: (i) Scartrito (2014) yang membahas analisis hubungan hutang, ukuran perusahaan, auditor, dan konsentrasi kepemilikan di perusahaan Italia terhadap pengungkapan IC tahun 2010; (ii) Boujelbene dan Affes (2013) yang menganalisis dampak pengungkapan IC terhadap cost of equity capital pada perusahaan-perusahaan di Perancis; (iii) Vergauwen dan van Alem (2005) yang menganalisis pengungkapan IC pada laporan tahunan perusahaan-perusahaan di Perancis tahun 2001, Jerman tahun 2001, dan Belanda tahun 2000; (iv) Olivierra et al.

(2006) yang membahas mengenai faktor-faktor yang mempengaruhi pengungkapan IC pada perusahaan-perusahaan yang terdaftar di pasar modal Portugal tahun 2003; (v) Brennan (2001) yang menganalisis tentang pengungkapan IC di laporan tahunan perusahaan-perusahaan di Irlandia tahun 1999; (vi) Bozzolan et al. (2006) yang membahas perbandingan pengungkapan IC di perusahaan-perusahaan Italia dan Inggris tahun 2001; (vii) pengungkapan sosial dan lingkungan (lihat penelitian

10

Tuwajiri et al.(2003), Botosan dan Plumlee (2002), Chen et al. (2015)); (vii) penelitian Cerbioni dan Parbonetti (2007) yang menganalisis tentang dampak pengungkapan tata kelola dan IC pada sampel perusahaan bioteknologi di Eropa; dan (ix) penelitian Wang et al. (2015) secara komprehensif membahas mengenai pengungkapan wajib dan sukarela serta efeknya terhadap analis keuangan. Rekapan hasil penelitian di atas dapat dilihat pada halaman Lampiran.

Kaitannya dengan pengungkapan yang menggunakan sampel klub sepak bola, Shareef dan Davey (2004) melakukan penelitian mengenai pengungkapan IC pada klub sepak bola. Penelitian dilakukan pada laporan tahunan 19 klub sepak bola Liga Inggris periode 2002 yang terdaftar di bursa efek. Shareef dan Davey (2004) membuat disclosure index lalu memberikan skor pada tiap kategori pengungkapan yang berhubungan dengan IC. Hasil penelitian tersebut menunjukkan bahwa pengungkapan mengenai IC di laporan tahunan klub sepak bola masih rendah. Selain itu, hasil penelitian juga menunjukkan bahwa terdapat korelasi yang positif dan signifikan antara ukuran klub dan performa klub di lapangan dengan keseluruhan pengungkapan IC.

Mieritz dan Helde (2014) membuat analisis legal dan ekonomi atas diterapkannya aturan FFP terhadap kompetisi sepak bola di Eropa. Menurut penelitiannya, dalam perspektif legal, hukum Uni Eropa bisa diaplikasikan untuk regulasi pada bidang olahraga, seperti yang tercantum dalam aturan FFP. Selanjutnya, analisis ekonomi menekankan pada bagian break-even analysis yang ternyata membuat klub-klub di Eropa menjadi lebih rasional dalam pengambilan keputusan ekonomi.

11

Hingga saat ini, belum banyak penelitian yang membahas mengenai pengungkapan pada laporan keuangan klub sepak bola, khususnya di Eropa. Selain itu, sampai saat ini belum ada penelitian yang membahas mengenai analisis pengungkapan klub sepak bola yang mengacu pada aturan Annex VI FFP Edisi 2012 dan Edisi 2015.

Padahal, sesuai dengan aturan FFP Edisi 2012 dan Edisi 2015 Article 47 Paragraf 4, laporan keuangan setiap klub wajib memenuhi standar minimum pengungkapan di Annex VI dan prinsip akuntansi di Annex VII di aturan FFP. Selanjutnya, pada Article 47 Paragraf 5 disebutkan bahwa apabila laporan keuangan tahunan klub tidak memenuhi standar minimum pengungkapan dan prinsip akuntansi yang tercantum dalam standar FFP, klub yang bersangkutan harus menyiapkan informasi tambahan (supplementary information) yang sudah dinilai oleh auditor independen.

Terlebih lagi, menurut Morrow (2005), seiring dengan tren bisnis sepak bola yang meningkat, klub-klub sepak bola mulai meningkatkan kuantitas pengungkapan informasi kepada stakeholders. Sejalan dengan itu, ditemukan bukti empiris dari penelitian Hamil dan Morrow (2011); Slack dan Shrives (2008); serta Walters dan Tacon (2010), bahwa klub sepak bola juga melakukan pengungkapan sukarela atas informasi sosial serta memberikan informasi yang lebih luas pada proses bisnis klub kepada stakeholders melalui situs resmi klub dan laporan tahunan. Maka dari itu, pengungkapan informasi dalam bisnis sepak bola menjadi penting mengingat fungsi pengungkapan salah satunya adalah untuk melindungi (protective disclosure) investor dan kreditor (Suwardjono, 2005; Wolk et al., 2013). Hal tersebut juga sejalan dengan

12

tujuan besar dari diterbitkannya aturan FFP yang salah satunya bertujuan untuk melindungi stakeholders, utamanya kreditor.

Berdasarkan latar belakang di atas, penelitian ini berfokus untuk menganalisis dan mengevaluasi pengungkapan pada laporan keuangan klub sepak bola di Eropa musim 2011/2012 hingga 2014/2015. Lingkup pengungkapan mencakup butir-butir pengungkapan wajib dan sukarela sesuai dengan standar minimum pengungkapan yang terdapat di Annex VI UEFA Club Licensing and Financial Fair Play Regulations Edisi 2012 dan Edisi 2015. Maka dari itu, penelitian ini berbeda dengan penelitian Sharev dan Davey (2005) yang secara spesifik membahas pengungkapan IC pada 19 klub sepak bola Liga Inggris yang terdaftar di bursa efek.

1.2. Rumusan Masalah

Dari paparan latar belakang di atas, rumusan masalah yang diajukan penulis adalah sebagai berikut:

1. Apakah laporan keuangan klub-klub sepak bola di Eropa telah memenuhi standar minimum pengungkapan sesuai Annex VI di aturan FFP selama musim 2011/2012-2014/2015?

2. Bagaimana tingkat kepatuhan pengungkapan di laporan keuangan klub- klub sepak bola di Eropa sesuai Annex VI di aturan FFP selama musim 2011/2012-2014/2015?

3. Apakah terdapat peningkatan jumlah pengungkapan di laporan keuangan klub-klub sepak bola di Eropa selama musim 2011/2012-2014/2015?

13

4. Apakah terdapat perbedaan tingkat kepatuhan pengungkapan di laporan keuangan pada klub-klub sepak bola Eropa yang masuk peringkat 20 besar klub dengan pendapatan terbanyak menurut Deloitte Football Money League (DFML) 2015 dengan klub-klub yang tidak masuk daftar DFML 2015? Apakah klub dengan pendapatan lebih banyak mengungkapkan lebih banyak daripada klub dengan pendapatan yang lebih rendah?

1.3. Tujuan Penelitian

Secara garis besar, tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis pengungkapan laporan keuangan pada klub sepak bola di Eropa musim 2011/2012 sesuai dengan Annex VI aturan FFP Edisi 2012 dan Edisi 2015.

2. Mengevaluasi tingkat kepatuhan klub sepak bola di Eropa dalam pengungkapan laporan keuangan sesuai standar minimum pengungkapan yang mengacu pada Annex VI aturan FFP Edisi 2012 dan 2015. Dalam penelitian ini, evaluasi terhadap tingkat kepatuhan dilakukan penulis dengan melihat butir-butir pengungkapan yang nyatanya diungkapkan dibandingkan dengan pengungkapan yang seharusnya.

3. Mengetahui tingkat pertumbuhan pengungkapan laporan keuangan pada klub-klub sepak bola Eropa selama musim 2011/2012-2014/2015 sesuai dengan Annex VI di aturan FFP Edisi 2012 dan 2015.

4. Membandingkan tingkat kepatuhan pengungkapan klub sepak bola di Eropa

14

yang masuk dalam daftar klub dengan pendapatan terbanyak versi DFML 2015 dengan klub-klub yang tidak masuk daftar klub terkaya versi DFML 2015.

1.4. Manfaat Penelitian

Penelitian ini memberi salah satu sudut pandang empiris mengenai praktik pengungkapan dalam laporan keuangan klub-klub sepak bola di Eropa. Penelitian ini juga bermanfaat ke depannya untuk memberikan masukan bagi peningkatan kualitas pengungkapan di laporan keuangan klub sepak bola. Secara teoritis dan akademis penelitian ini akan menambah cakrawala literatur mengenai topik akuntansi sepak bola sehingga diharapkan bisa menjadi salah satu gambaran peneliti selanjutnya untuk melakukan dan mengembangkan penelitian lain yang berkaitan dengan topik ini.

1.5. Lingkup Penelitian dan Batasan Penelitian

Pada penelitian ini, penulis fokus pada praktik pengungkapan laporan keuangan pada klub-klub sepak bola Eropa yang menerbitkan laporan tahunannya kepada publik, utamanya di negara-negara Inggris, Spanyol, Italia, Jerman, Perancis, Belanda, Portugal, dan Skotlandia. Negara-negara tersebut menurut laporan UEFA Benchmarking Report musim 2012/2013 dan 2013/2014 merupakan negara dengan liga yang memiliki jumlah penonton terbanyak melebihi 40.000 penonton setiap pertandingannya (UEFA, 2014).

15

Bahkan menurut data dari Forbes (2016)1, lima dari delapan negara di atas, yaitu Inggris (Premier League), Italia (Serie-A), Jerman (Bundesliga), Perancis (Ligue 1), dan Spanyol (La Liga) merupakan negara dengan liga sepak bola yang mendapatkan pendapatan terbanyak atas penjualan hak siar pertandingan baik di pasar domestik dan luar negeri sepanjang tahun 2013 hingga 2016. Hal tersebut menandakan bahwa di lima negara tersebut, sepak bola adalah olahraga yang mendapat animo dan perhatian lebih dari masyarakat domestik maupun internasional.

Secara spesifik, penulis membatasi penilaian praktik pengungkapan sesuai dengan aturan FFP dari UEFA yang tertuang dalam UEFA Club Licensing and Financial Fair Play Regulations Edisi 2012 dan 2015. Analisis dilakukan hanya pada laporan keuangan klub-klub sepak bola Eropa yang diterbitkan setiap tahunnya.

Selanjutnya, diungkapkan dalam Article 47 Paragraf 5 disebutkan bahwa jika laporan keuangan tahunan klub tidak memenuhi standar minimum pengungkapan dan prinsip akuntansi yang telah ditentukan dalam aturan FFP, klub yang bersangkutan harus menyiapkan informasi tambahan (supplementary information) yang sudah dinilai oleh auditor independen. Keterbatasan penulis untuk mengakses informasi tambahan yang diterbitkan klub-klub sepak bola Eropa selain pada laporan keuangan yang tertuang dalam laporan tahunan akhirnya juga menjadi batasan penulis dalam penelitian ini. Maka dari itu, penilaian dilakukan hanya pada laporan keuangan tahunan

1 Berikut adalah total pendapatan atas hak siar pertandingan dari lima liga: (i) Premier League: $2,6 miliar; (ii) Serie-A: $1,1 miliar; (iii) Bundesliga: $907 juta; (iv) La Liga: $851 juta; (v) Ligue 1: $830 juta.

16

setiap klub selama empat tahun pada musim 2011/2012 hingga 2014/2015 yang bisa diakses oleh penulis.

1.6. Sistematika Penulisan

Sistematika penulisan yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini menjelaskan latar belakang penelitian, rumusan masalah, tujuan dan manfaat penelitian, lingkup dan batasan penelitian serta sistematika penulisan.

BAB II LANDASAN TEORI DAN PENELITIAN TERDAHULU

Bab ini menjelaskan mengenai kajian literatur yang digunakan penulis dalam melakukan penelitian, yaitu aturan FFP, pengungkapan, standar minimum pengungkapan di UEFA Club Licensing and Financial Fair Play Regulations Edisi 2012 dan 2015, dan penelitian terdahulu.

BAB III METODE PENELITIAN

Bab ini menjelaskan metode penelitian, sampel penelitian, sumber data serta metode pengumpulan data dan analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan mengenai hasil dari pengolahan data secara sistematis yang kemudian dipaparkan secara lebih komprehensif.

17

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan saran atas hasil penelitian yang telah dilakukan oleh penulis.