PENGARUH PEMAHAMAN STANDAR AKUNTANSI PEMERINTAH, KOMPETENSI SUMBER DAYA

MANUSIA, PEMANFAATAN TEKNOLOGI INFORMASI, DAN SISTEM PENGENDALIAN INTERNAL TERHADAP KUALITAS INFORMASI LAPORAN KEUANGAN PEMERINTAH DAERAH

(Studi Kasus pada Satuan Kerja Perangkat Daerah Kabupaten Banyumas)

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Fransiscus Xaferius Tomi Kristian NIM: 162114002

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2020

SKRIPSI

i

PENGARUH PEMAHAMAN STANDAR AKUNTANSI PEMERINTAH, KOMPETENSI SUMBER DAYA

MANUSIA, PEMANFAATAN TEKNOLOGI INFORMASI, DAN SISTEM PENGENDALIAN INTERNAL TERHADAP KUALITAS INFORMASI LAPORAN KEUANGAN PEMERINTAH DAERAH

(Studi Kasus pada Satuan Kerja Perangkat Daerah Kabupaten Banyumas)

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Fransiscus Xaferius Tomi Kristian NIM: 162114002

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2020

SKRIPSI

iv

MOTTO DAN PERSEMBAHAN

”Tuhan Adalah gembalaku, takkan kekurangan aku. Ia membaringkan aku di padang yang berumput hijau, Ia membimbingkku ke air yang tenang, Ia

menyegarkan jiwaku, Ia menuntun aku dijalan yang benar oleh karena nama-Nya. Sekalipun aku berjalan dalam lembah kekelaman, aku tidak takut bahaya, sebab Engkau besertaku, gada-Mu dan tongkat-Mu, itulah

yang menghibur aku.”

-Mazmur 23; 1-4-

“Ecce Ancilla Domini, Fiat Mihi Secundum Verbum Tuum”

-Maria Ibu Yesus-

Skripsi ini kupersembahkan untuk : Tuhan Yesus Kristus Bunda Maria Orangtuaku Sutrisno dan Antonia Suryanti Kakakku Andrianus Isdiyanto dan Stefanus Wibowo

Adikku Carolina Isdiyanti Seluruh keluarga besarku Trah Mbah Kamari Terima kasih atas perhatian, doa dan dukungannya

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN SKRIPSI ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 7

C. Rumusan Masalah ... 7

D. Batasan Masalah ... 7

E. Tujuan Penelitian ... 8

F. Manfaat Penelitian ... 8

G. Sistematika Pembahasan ... 9

BAB II KAJIAN PUSTAKA ... 11

A. Pengertian Pengaruh ... 11

B. Pemahaman Standar Akuntansi Pemerintah ... 11

C. Kompetensi Sumber Daya Manusia ... 19

D. Pemanfaatan Teknologi Informasi ... 21

E. Sistem Pengendalian Internal ... 24

F. Kualitas Informasi Laporan Keuangan Pemerintah Daerah... 26

1. Tujuan Laporan Keuangan ... 28

2. Kualitas Informasi Laporan Keuangan ... 28

G. Hasil Penelitian Terdahulu ... 31

H. Kerangka Berpikir ... 36

x

I. Model Penelitian ... 43

J. Hipotesis Penelitian ... 44

1. Pemahaman Standar Akuntansi Pemerintah ... 44

2. Kompetensi Sumber Daya Manusia ... 45

3. Pemanfaatan Teknologi Informasi ... 47

4. Sistem Pengendalian Internal ... 48

BAB III METODE PENELITIAN... 50

A. Subjek dan Objek Penelitian... 50

B. Waktu dan Tempat Penelitian ... 50

C. Metode dan Desain Penelitian ... 51

D. Teknik Pengambilan Sampel ... 51

E. Teknik Pengumpulan Data ... 51

F. Variabel Penelitian ... 52

1. Variabel Dependen ... 52

2. Variabel Independen ... 53

G. Teknik Analisis Data ... 56

1. Uji Instrumen Penelitian ... 56

a. Uji Validitas ... 56

b. Uji Reliabilitas ... 56

c. Uji Asumsi Klasik ... 57

1). Uji Normalitas... 57

2). Uji Multikolonieritas ... 57

3). Uji Heteroskedastisitas ... 57

d. Uji Regresi Linear Berganda ... 58

e. Uji Parsial (Uji t) ... 59

f. Koefisien Determinasi (R²) ... 59

BAB IV GAMBARAN UMUM PEMERINTAH KABUPATEN BANYUMAS 60 A. Sejarah ... 60

B. Visi dan Misi ... 61

C. Pemerintahan ... 62

BAB V ANALISIS DATA DAN PEMBAHASAN ... 65

A. Deskripsi Data ... 65

1. Karakteristik Responden ... 69

a. Deskripsi Responden Berdasarkan Gender ... 69

xi

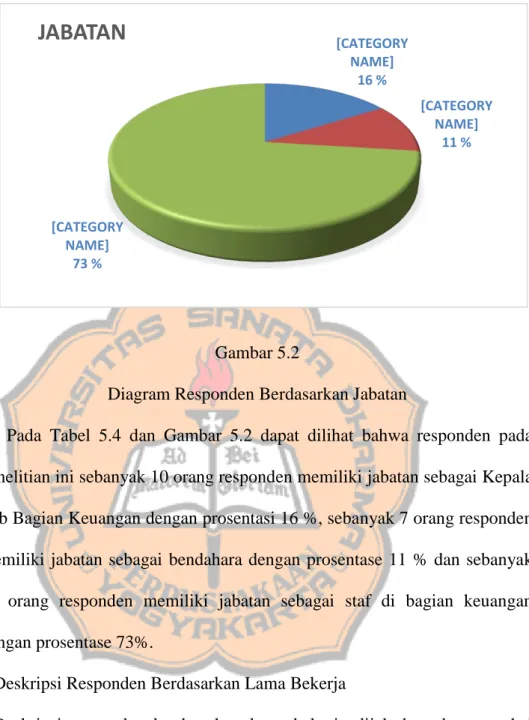

b. Deskripsi Responden Berdasarkan Jabatan ... 70

c. Deskripsi Responden Berdasarkan Lama Bekerja ... 71

d. Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 73

e. Deskripsi Responden Berdasarkan Keikutsertaan Dalam Pelatihan Yang Berkaitan Dengan Pengelolaan Keuangan ... 74

B. Analisis Data ... 75

1. Pengujian Instrumen Penelitian ... 75

a. Uji Validitas Data ... 75

b. Uji Reliabilitas Data ... 79

2. Uji Asumsi Klasik ... 80

a. Uji Normalitas Data... 80

b. Uji Multikolinearitas Data ... 80

c. Uji Heterokedastisitas Data ... 81

3. Uji Regresi Linear Berganda dan Uji t ... 82

a. Variabel Pemahaman Standar Akuntansi Pemerintah ... 82

b. Variabel Kompetensi Sumber Daya Manusia ... 82

c. Variabel Pemanfaatan Teknologi Informasi ... 83

d. Variabel Sistem Pengendalian Internal... 83

4. Uji Koefisien Determinasi ... 84

C. Pembahasan ... 84

BAB VI PENUTUP ... 89

A. Kesimpulan ... 89

1. Pemahaman Standar Akuntansi Pemerintah ... 89

2. Kompetensi Sumber Daya Manusia ... 89

3. Pemanfaatan Teknologi Informasi ... 90

4. Sistem Pengendalian Internal ... 90

B. Keterbatasan Penelitian ... 90

C. Saran ... 91

DAFTAR PUSTAKA ... 93

LAMPIRAN ... 97

1. Lampiran 1 Kuesioner Penelitian ... 98

2. Lampiran 2 Tabulasi Data Responden ... 108

3. Lampiran 3 Hasil Uji Analisis Data ... 119

4. Lampiran 4 Surat Izin Penelitian ... 133

xii

DAFTAR GAMBAR

Gambar 2.1 Model Penelitian ... 43

Gambar 5.1 Diagram Responden Berdasarkan Gender ... 70

Gambar 5.2 Diagram Responden Berdasarkan Jabatan ... 71

Gambar 5.3 Diagram Responden Berdasarkan Lama Bekerja... 72

Gambar 5.4 Diagram Responden Berdasarkan Pendidikan Terakhir ... 73

Gambar 5.5 Diagram Responden Berdasarkan Keikutsertaan Dalam Pelatihan Yang Berkaitan Dengan Pengelolaan Keuangan ... 75

xiii

DAFTARTABEL

Tabel 4.1 Jumlah ASN Berdasarkan Golongan dan Jenis Kelamin ... 63

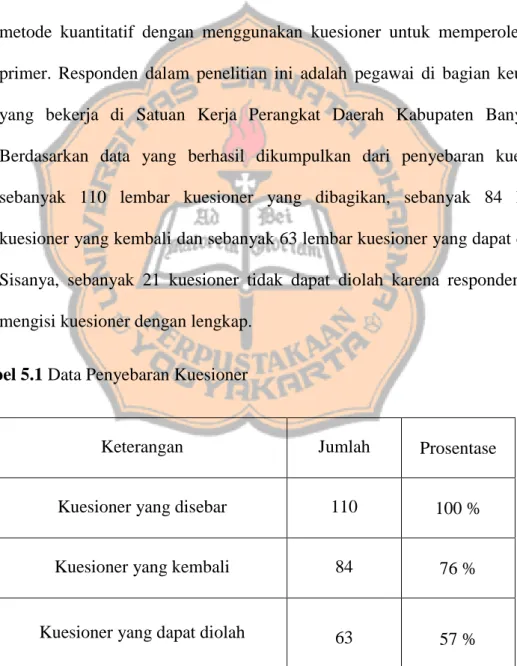

Tabel 5.1 Data Penyebaran Kuesioner ... 65

Tabel 5.2 Deskripsi Penyebaran Kuesioner ... 66

Tabel 5.3 Deskripsi Responden Berdasarkan Gender ... 69

Tabel 5.4 Deskripsi Responden Berdasarkan Jabatan ... 70

Tabel 5.5 Deskripsi Responden Berdasarkan Lama Bekerja ... 71

Tabel 5.6 Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 73

Tabel 5.7 Deskripsi Responden Berdasarkan Keikutsertaan Dalam Pelatihan Yang Berhubungan Dengan Pengelolaan Keuangan ... 74

Tabel 5.8 Hasil Uji Validitas Pemahaman Standar Akuntansi Pemerintah ... 76

Tabel 5.9 Hasil Uji Validitas Kompetensi Sumber Daya Manusia ... 76

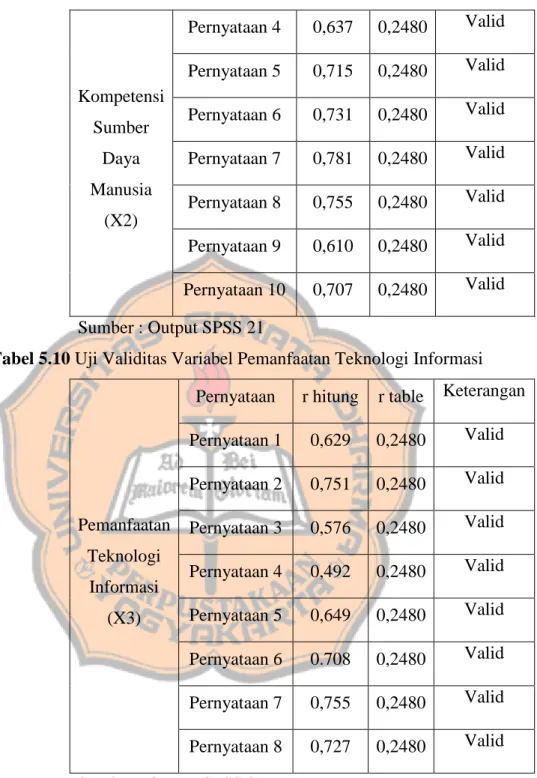

Tabel 5.10 Hasil Uji Validitas Variabel Pemanfaatan Teknologi Informasi .... 77

Tabel 5.11 Hasil Uji Validitas Variabel Sistem Pengendalian Internal ... 77

Tabel 5.12 Hasil Uji Validitas Kualitas Informasi Laporan Keuangan Pemerintah Daerah ... 78

Tabel 5.13 Hasil Uji Reliabilitas Seluruh Variabel ... 79

Tabel 5.14 Hasil Uji Normalitas ... 80

Tabel 5.15 Hasil Uji Multikolinearitas ... 80

Tabel 5.16 Hasil Uji Heterokadastisitas ... 81

Tabel 5.17 Hasil Uji Regresi Linear Berganda dan Uji t ... 82

Tabel 5.18 Hasil Uji Koefisien Determinasi ... 84

xiv

ABSTRAK

PENGARUH PEMAHAMAN STANDAR AKUNTANSI PEMERINTAH, KOMPETENSI SUMBER DAYA MANUSIA, PEMANFAATAN TEKNOLOGI INFORMASI, DAN SISTEM

PENGENDALIAN INTERNAL TERHADAP KUALITAS INFORMASI LAPORAN KEUANGAN PEMERINTAH

DAERAH

Studi Kasus pada Satuan Kerja Perangkat Daerah Kabupaten Banyumas Fransiscus Xaferius Tomi Kristian

NIM : 162114002 Universitas Sanata Dharma

Yogyakarta 2020

Penelitian ini bertujuan untuk mengetahui pengaruh pemahaman standar akuntansi pemerintah, kompetensi sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian internal terhadap kualitas informasi laporan keuangan daerah Kebupaten Banyumas. Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan pendekatan survei. Penelitian ini dilakukan pada Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Banyumas.

Teknik pengumpulan data dengan metode purposive sampling dengan menyebar kuesioner kepada 63 responden yaitu pegawai bagian keuangan di SKPD Kabupaten Banyumas. Teknik analisis data yang digunakan yaitu uji validitas, uji reliabilitas. Uji asumsi klasik menggunakan uji normalitas, uji multikolinearitas, uji heterokedastisitas, uji hipotesis menggunakan regresi linear berganda dan uji t.

Hasil penelitian menunjukan bahwa pemahaman standar akuntansi pemerintah, kompetensi sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian internal berpengaruh terhadap kualitas informasi laporan pemerintah daerah di kabupaten banyumas. Saran untuk penelitian selanjutnya untuk memperluas variabel yang mempengaruhi kualitas informasi laporan keuangan pemerintah daerah.

Kata Kunci : Pemahaman Standar Akuntansi Pemerintah, Kompetensi Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Sistem Pengendalian Internal, Kualitas Informasi Laporan Keuangan Pemerintah Daerah.

xv

ABSTRACT

THE EFFECT OF UNDERSTANDING GOVERNMENTAL ACCOUNTING STANDARDS, HUMAN RESOURCES

COMPETENCE, INFORMATION TECHNOLOGY UTILIZATION AND INTERNAL CONTROL SYSTEMS TOWARD THE QUALITY INFORMATION OF THE FINANCIAL REPORTING

Study in Banyumas District Government Fransiscus Xaferius Tomi Kristian

NIM : 162114002 Universitas Sanata Dharma

Yogyakarta 2020

This research was aimed at determining the effect of understanding governmental accounting standards, human resources competence, information technology utilization and internal control systems toward the quality information of the financial reporting of the Banyumas District. The method used in this research was quantitative method with a survey approach. This research was conducted at the Banyumas District Regional Work Unit.

Data collection technique carried out by purposive sampling used questionnaire to 63 respondent namely all of staff financial department in Banyumas District Regional Work Unit. The data analysis technique used was the validity test, reliability test. Classic assumption test used in this research were normality test, multicollinearity test, heteroscedasticity test. The hypothesis test used multiple linear regression test.

The result of the research shows that there is a influence of understanding governmental accounting standards, human resources competence, the use of information technology, and internal control system on quality information of the financial reporting of the Banyumas District. Suggestion for the further research is to expand the independent variables that affect the quality information of the financial reporting of local government.

Keyword : Implementation of Government Accounting Standards, Human Resources Competence, Information Technology, Internal Control Sistem, Quality Information of the Financial Reporting

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perkembangan dan penerapan tata kelola pemerintahan yang baik (Good Public Governance) serta tuntutan masyarakat terhadap tranparansi dan akuntabilitas pemerintah dalam menjalankan penyelenggaraan kegiatan pemerintah, telah mendorong pemerintah pusat dan pemerintah daerah untuk menerapkan akuntabilitas publik.

Akuntabilitas bisa diartikan sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik (Mardiasmo, 2006).

Dalam pengelolaan keuangan, pemerintah mengeluarkan Undang- Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Undang-Undang tersebut berisi tentang bentuk dan isi laporan keuangan, pertanggunjawaban pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) dan Anggaran Pendapatan dan Belanja Daerah (APBD). Pada Undang-Undang Nomor 9 Tahun 2015 Tentang Pemerintahan Daerah yang merupakan perubahan kedua atas Undang-Undang Nomor 23 Tahun 2014 Tentang

Pemerintahan Daerah mengatur tentang pertanggungjawaban pemerintah daerah dalam penyelenggaraan kegiatan pemerintahan.

Dalam rangka memenuhi transparansi dan akuntabilitas yang harus dilakukan oleh pemerintah, pemerintah pusat maupun pemerintah daerah menyusun dan menyajikan laporan keuangan sebagai bentuk transparansi dan akuntabilitas pemerintah. Laporan keuangan yang dihasilkan harus sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 Standar Akuntansi Pemerintahan Berbasis Akrual yang merupakan perubahan atas Peraturan Pemerintah Nomor 24 Tahun 2005. Dalam Peraturan Pemerintah tersebut terdapat komponen laporan keuangan antara lain: Laporan Realisasi Anggaran; Laporan Perubahan Saldo Anggaran Lebih; Neraca; Laporan Arus Kas; Laporan Operasional; Laporan Perubahan Ekuitas; dan Catatan Atas Laporan Keuangan.

Informasi yang terdapat di dalam laporan keuangan pemerintah daerah harus bermanfaat dan sesuai dengan kebutuhan para pemakai laporan keuangan. Peraturan Pemerintah Nomor 71 Tahun 2010 menjelaskan bahwa, karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Karakteristik kualitatif yang merupakan persyaratan normatif antara lain: Relevan; Andal; Dapat Dibandingkan; Dapat Dipahami. Apabila informasi yang terdapat di dalam laporan keuangan pemerintah tidak sesuai dengan karakteristik kualitatif yang dimaksud oleh Peraturan Pemerintah Nomor 71 Tahun 2010, maka akan mengakibatkan

kerugian daerah, potensi kekurangan daerah, kekurangan penerimaan, kelemahan administrasi, ketidakhematan, ketidakefisienan, dan ketidakefektivan (Surastiani dan Handayani, 2015). Namun jika sesuai berarti pemerintah daerah mampu mewujudkan transparansi dan akuntabilitas dalam pengelolaan keuangan daerah.

Kompetensi sumber daya manusia merupakan bagian penting dalam mendukung tercapainya transparansi dan akuntabilitas dari pemerintah. Hal ini karena manusia merupakan roda penggerak organisasi sehingga organisasi/ pemerintah dapat mewujudkan atau mencapai tujuannya.

Sumber daya manusia merupakan salah satu komponen penting dalam organisasi, maka perlu adanya pengelolaan sumber daya manusia agar menghasilkan sumber daya manusia yang baik dan kompeten serta dapat memberikan kontribusi yang optimal dalam mencapai tujuan dari organisasi.

Kompetensi sumber daya manusia yang baik juga dapat membantu jalannya pemerintahan yang sesuai dengan Undang-Undang maupun Peraturan Pemerintah yang berlaku.

Jogiyanto (1995) menjelaskan bahwa informasi yang berkualitas dapat dicapai dengan peran komponen teknologi. Informasi merupakan produk dari sistem teknologi informasi yang berperan dalam menyediakan informasi yang bermanfaat bagi para pengambil keputusan di dalam organisasi termasuk dalam hal pelaporan. Laporan keuangan yang berkualitas dapat dicapai melalui pengoptimalan pemanfaatan teknologi informasi untuk membangun jaringan sistem informasi manajemen dan

proses kerja yang memungkinkan pemerintah bekerja secara terpadu dengan menyederhanakan akses antar unit kerja. Dengan adanya pemanfaatan teknologi informasi yang baik, maka pemerintah dapat meningkatkan kualitas laporan keuangan daerah.

Sistem pengendalian internal terdiri atas kebijakan dan prosedur yang diterapkan untuk mencapai sasaran dan menjamin atau menyediakan laporan keuangan yang handal serta menjamin dipatuhinya peraturan perundang-undangan yang berlaku. Badan Pemeriksa Keuangan menemukan kasus kelemahan pengendalian akuntansi dan kualitas pelaporan internal yaitu pencatatan tidak atau belum dilakukan secara akurat, proses penyusunan laporan tidak sesuai dengan ketentuan, terlambat menyampaikan laporan, sistem informasi laporan akuntansi dan pelaporan tidak memadai serta sistem informasi akuntansi dan pelaporan belum didukung SDM yang memadai.

Kabupaten Banyumas merupakan salah satu dari 25 Kabupaten di Jawa Tengah yang menerima LHP LKPD dengan opini Wajar Tanpa Pengecualian (WTP). Kabupaten Banyumas untuk kedelapan kalinya menerima opini Wajar Tanpa Pengecualian (WTP) atas Laporan Hasil Pemeriksaan (LHP) Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten Banyumas Tahun Anggaran 2018 dari Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan Provinsi Jawa Tengah.

Penelitian ini mengacu kepada penelitian terdahulu milik Angelica (2019), hasil penelitian menunjukan bahwa terdapat pengaruh positif penerapan Standar Akuntansi Pemerintah terhadap kualitas laporan keuangan. Penelitian yang dilakukan Surastiani dan Handayani (2015) hasil penelitian menunjukan bahwa kualitas sumber daya manusia dan sistem pengendalian internal mempunyai pengaruh positif signifikan terhadap kualitas informasi laporan keuangan daerah. Sedangkan pemanfaatan teknologi informasi tidak mempunyai pengaruh terhadap kualitas informasi laporan keuangan laporan daerah. Penelitian yang dilakukan Harlinda (2016) hasil penelitian menunjukan bahwa sumber daya manusia, teknologi informasi, pengendalian internal akuntansi, komitmen organisasi, pemahaman akuntansi dan faktor eksternal berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah. Penelitian yang dilakukan oleh Sukmaningrum (2012) menunjukan bahwa sistem pengendalian internal berpengaruh positif signifikan terhadap kualitas informasi laporan keuangan sedangkan kompetensi sumber daya manusia tidak berpengaruh terhadap kualitas informasi laporan keuangan.

Penelitian yang dilakukan oleh Sari, Adiputra dan Sujana (2014) menunjukan bahwa pemahaman standar akuntansi pemerintah dan pemanfaatan sistem informasi akuntansi keuangan daerah terdapat pengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah. Penelitian yang dilakukan oleh Anggraini (2017) menunjukan bahwa pemahaman standar akuntansi pemerintah, pemanfaatan sistem

informasi akuntansi keuangan daerah dan sistem pengendalian internal berpengaruh terhadap kualitas laporan keuangan pemerintah daerah Kota Tebing Tinggi. Penelitian yang dilakukan oleh Artana (2016) menunjukan bahwa sistem pengendalian internal berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah. Pemahaman standar akuntansi pemerintah dan pemanfaatan sistem informasi akuntansi keuangan daerah tidak berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Penelitian yang dilakukan oleh Tampaty, Cahyono dan Pramono (2017) menunjukan bahwa sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah.

Pemanfaatan teknologi informasi berpengaruh negatif dan signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah. Sistem pengendalian intern yang berpengaruh positif dan signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah. Penelitian yang dilakukan oleh Pavitasari (2018) menunjukkan bahwa kompetensi sumber daya manusia dan sistem pengendalian internal berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah sedangkan pemahaman standar akuntansi pemerintah tidak berpengaruh terhadap kualitas laporan keuangan pemerintah daerah.

B. Identifikasi Masalah

Dari latar belakang diatas maka penulis mengidentifikasi masalah tentang pengaruh pemahaman standar akuntansi pemerintah, kompetensi sumber daya manusia, pemanfaatan teknologi dan pengendalian internal terhadap kualitas informasi laporan keuangan pemerintah daerah.

C. Rumusan Masalah

Rumusan masalah dalam penelitian ini yaitu:

1. Apakah pemahaman standar akuntansi pemerintah berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah ? 2. Apakah kompetensi sumber daya manusia berpengaruh terhadap

kualitas informasi laporan keuangan pemerintah daerah ?

3. Apakah pemanfaatan teknologi informasi berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah ?

4. Apakah sistem pengendalian internal berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah ?

D. Batasan Masalah

Penelitian ini berfokus pada pengujian terhadap empat faktor yang diduga mempengaruhi kualitas laporan keuangan pada Satuan Kerja Perangkat Daerah (SKPD), yaitu pemahaman standar akuntansi pemerintah kompetensi sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian internal. Penelitian ini dilakukan pada pegawai bagian

keuangan yang bekerja di Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Banyumas.

E. Tujuan Penelitian

Untuk mengetahui secara empiris pengaruh pemahaman standar akuntansi pemerintah, kompetensi sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian internal terhadap kualitas informasi laporan keuangan pemerintah daerah.

F. Manfaat Penelitian

1. Bagi penulis adalah Untuk mengetahui secara empiris pengaruh pemahaman standar akuntansi pemerintah, kompetensi sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian internal terhadap kualitas informasi laporan keuangan pemerintah daerah.

2. Bagi instansi adalah penelitian ini dapat bermanfaat untuk memberikan informasi dan dijadikan evaluasi terkait pentingnya pemahaman standar akuntansi pemerintah, kompetensi sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian internal terhadap kualitas informasi laporan keuangan pemerintah daerah.

3. Bagi pihak lain adalah sebagai bahan acuan atau referensi, untuk penelitian berikutnya.

G. Sistematika Pembahasan

Secara sistematis pembahasan dalam penulisan proposal ini dapat diuraikan sebagai berikut:

BAB I : Pendahuluan

Bab ini terdiri dari latar belakang masalah, identifikasi masalah, perumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian serta sistematika pembahasan.

BAB II : Kajian Pustaka

Pada bab ini menjelaskan kajian pustaka yang digunakan sebagai acuan dalam melakukan penelitian, antara lain teori pendukung , dan perumusan hipotesis penelitian.

BAB III : Metode Penelitian

Dalam bab ini menguraikan tentang jenis penelitian, fokus penelitian, tempat atau lokasi, Sumber dan jenis data, teknik pengumpulan data, dan teknik analisis data.

BAB IV : Gambaran Umum Pemerintah Kabupaten Banyumas

Dalam bab ini menjelaskan secara garis besar objek yang diteliti, seperti sejarah objek, visi, misi, dan nama-nama instansi.

BAB V : Analisis Data dan Pembahasan

Pada bab ini menjelaskan tentang objek penelitian, analisis data dan hasil penelitian.

BAB VI : Penutup

Pada Bab ini menjelaskan kesimpulan dari hasil penelitian, keterbatasan dalam penelitian, dan saran.

11

BAB II

KAJIAN PUSTAKA

A. Pengertian Pengaruh

Menurut Kamus Besar Bahasa Indonesia (2005: 849) adalah daya yang ada atau ditimbulkan dari sesuatu (orang atau benda) yang ikut membentuk watak, kepercayaan atau perbuatan seseorang. Pengaruh juga didefinisikan sebagai daya yang ada atau timbul dari sesuatu, baik orang maupun benda dan sebagainya yang berkuasa atau yang berkekuatan dan berpengaruh terhadap orang lain (Poerwadarminta, 1986: 731). Bila ditinjau dari pengertian diatas, dapat disimpulkan bahwa pengaruh merupakan suatu daya yang ada atau timbul dari suatu hal, atau dengan kata lain memiliki hasil atau akibat.

Pengaruh yang menjadi perhatian dalam penelitian ini adalah pengaruh dari pemahaman standar akuntansi, kompetensi sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian internal terhadap kualitas informasi laporan keuangan pemerintah daerah.

B. Pemahaman Standar Akuntansi Pemerintah

Peraturan Pemerintah Nomor 71 Tahun 2010 menyatakan pada pasal 2 ayat 1 bahwa Standar Akuntansi Pemerintah dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintah (PSAP) dan pada Pasal 2 ayat 2 SAP dilengkapi dengan Kerangka Konseptual Akuntansi Pemerintahan.

Menurut Financial Accounting Standard Board (FASB), kerangka

konseptual merupakan suatu konstitusi, suatu sistem yang koheren dari hubungan antara tujuan pelaporan keuangan dan konsep-konsep yang dapat mendorong standar yang konsisten dan yang menjelaskan sifat, serta keterbatasan akuntansi keuangan dan laporan keuangan.

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, terdapat kerangka konseptual dan dua belas PSAP yang memiliki tujuan sebagai berikut:

1. Kerangka Konseptual Akuntansi Pemerintah

Kerangka konseptual menjadi landasan dalam penyusunan dan pengembangan standar akuntansi pemerintah. Kerangka konseptual ini memiliki tujuan sebagai acuan penyusun laporan keuangan dalam melaksanakan tugasnya serta menjadi acuan dalam mengatasi masalah akuntansi yang belum diatur di dalam standar akuntansi pemerintah.

Sebagai acuan dalam memeriksa serta memberikan pendapat terkait laporan keuangan, dapat juga untuk memeriksa apakah laporan keuangan yang disusun sudah sesuai dengan standar akuntansi pemerintah. Kerangka konsptual ini juga dapat dijadikan acuan bagi para pengguna laporan keuangan. Pengguna laporan keuangan dapat menafsir informasi yang terdapat pada laporan keuangan apakah sudah sesuai dengan standar akuntansi pemerintah atau belum sesuai.

2. PSAP No. 01 Penyajian Laporan Keuangan

Tujuan dari pernyataan standar ini adalah mengatur penyajian laporan keuangan untuk tujuan umum dalam rangka meningkatkan keterbandingan laporan terhadap anggaran, antar periode, maupun antar entitas. Laporan keuangan dimaksudkan untuk memenuhi kebutuhan pengguna laporan keuangan. Pengguna laporan yang dimaksud adalah masyarakat, lembaga legislatif, pemeriksa atau pengawas, serta pihak-pihak lain seperti pemberi donasi, investasi, pinjaman, dan pemerintah.

Penyusunan laporan keuangan menggunakan basis akrual.

Basis akrual digunakan dalam pengakuan pendapatan, beban atau biaya, pengakuan aset, kewajiban dan ekuitas. Laporan keuangan juga dapat memberikan informasi yang berguna untuk pengambilan keputusan serta dapat menunjukan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan ataupun yang diberikan kepada entitas tersebut.

3. PSAP No. 02 Laporan Realisasi Anggaran

Tujuan standar ini adalah untuk menetapkan dasar-dasar penyajian Laporan Realisasi Anggaran untuk pemerintah agar dapat terpenuhi tujuan akuntabilitas seperti yang ditetapkan pada peraturan perundang-undangan. Pelaporan realisasi anggaran memiliki tujuan untuk memberikan informasi realisasi dan anggaran dari suatu entitas.

Ketercapaian target suatu entitas dapat terlihat dari perbandingan

antara anggaran dan realisasinya. Didalam laporan Realisasi Anggaran terdapat informasi mengenai realisasi pendapatan-LRA, belanja, transfer, surplus/defisit-LRA, dan pembiayaan yang diperbandingkan dengan anggaran yang diperoleh.

4. PSAP No. 03 Laporan Arus Kas

Tujuan dari Pernyataan Standar Laporan Arus Kas adalah memberikan informasi terkait arus kas secara historis mengenai perubahan kas dan setara kas pada suatu entitas. Arus kas dapat dikelompokkan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris selama satu periode akuntansi. Informasi yang diperoleh dari pelaporan arus kas ini dapat dijadikan laporan pertanggungjawaban suatu entitas dan juga dapat digunakan untuk pengambilan keputusan.

5. PSAP No. 04 Catatan Atas Laporan Keuangan

Tujuan dari Pernyataan Standar Catatan atas Laporan Keuangan adalah memberikan keterangan atau informasi yang diperlukan.

Dengan adanya keterangan atau informasi yang diberikan dapat meningkatkan transparansi dari laporan keuangan dan pengguna laporan keuangan dapat lebih mudah memahami informasi yang diberikan dari laporan keuangan tersebut.

6. PSAP No. 05 Akuntansi Persediaan

Tujuan dari pernyataan standar ini adalah mengatur perlakuan akuntansi persediaan yang dianggap perlu untuk disajikan dalam laporan keuangan. Persediaan bahan baku dan perlengkapan yang dimiliki oleh proyek swakelola dan dibebankan ke dalam akun kontruksi dalam pengerjaanya dan instrumen keuangan tidak di atur oleh standar ini.

7. PSAP No. 06 Akuntansi Investasi

Tujuan dari standar ini adalah mengatur perlakuan akuntansi untuk investasi dan pemberian informasi penting lainnya yang harus dimasukan dalam laporan keuangan. Penempatan uang yang termasuk dalam lingkup setara kas, investasi dalam perusahaan asosiasi, kerjasama operasi dan investasi dalam bidang properti tidak diatur dalam standar ini.

8. PSAP No. 07 Akuntansi Aset Tetap

Tujuan dari standar ini adalah mengatur perlakuan akuntansi untuk aset tetap yang meliputi pengakuan, penentuan nilai tercatat, serta penentuan dan perlakuan akuntansi atas penilaian kembali dan penurunan nilai tercatat aset tetap. Pernyataan ini tidak diterapkan untuk hutan dan sumber daya alam yang dapat diperbaharui, kuasa

pertambangan, eksplorasi dan penggalian mineral, minyak, gas alam, dan sumber daya alam yang tidak dapat diperbaharui.

9. PSAP No. 08 Akuntansi Konstruksi Dalam Pengerjaan

Tujuan dari standar ini adalah untuk mengatur perlakuan akuntansi untuk konstruksi dalam pengerjaan. Standar ini memberikan panduan untuk mengidentifikasi pekerjaan yang dapat dikelompokan sebagai konstruksi dalam pengerjaan, penetapan besarnya biaya yang dikapitalisasi dan disajikan di neraca, serta penetapan basis pengakuan dan pengungkapan biaya kontruksi.

10. PSAP No. 09 Akuntansi Kewajiban

Tujuan standar ini adalah untuk mengatur perlakuan akuntansi kewajiban meliputi saat pengakuan, penentuan nilai tercatat, amortisasi, dan biaya yang dibebankan terhadap kewajiban.

Pernyataan standar ini mengatur akuntansi kewajiban pemerintah yang meliputi kewajiban jangka pendek dan kewajiban jangka panjang yang diperoleh dari utang dalam negeri maupun utang luar negeri, transaksi pinjaman dalam mata uang asing, restrukturisasi pinjaman dan biaya yang timbul dari utang pemerintah.

11. PSAP No. 10 Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Operasi yang tidak dilanjutkan.

Tujuan dari standar ini adalah untuk mengatur perlakuan akuntansi atas koreksi kesalahan akuntansi dan pelaporan laporan

keuangan, perubahan kebijakan akuntansi, perubahan estimasi akuntansi, dan operasi yang tidak dilanjutkan. Penerapan standar ini untuk melaporkan pengaruh kesalahan, perubahan kebijakan akuntansi, perubahan estimasi akuntansi, dan operasi yang tidak dilanjutkan dalam laporan realisasi anggaran, laporan perubahan saldo anggaran lebih, neraca, laporan operasional, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

12. PSAP No. 11 Laporan Keuangan Konsolidasian

Tujuan dari standar ini adalah untuk mengatur penyusunan laporan keuangan konsolidasian pada unit pemerintahan dalam rangka menyajikan laporan keuangan untuk tujuan umum agar dapat meningkatkan kualitas dan kelengkapan laporan keuangan. laporan keuangan konsolidasian pada kementrian atau lembaga atau pemerintah daerah sebagai entitas pelaporan mencakup laporan keuangan semua entitas akuntansi termasuk laporan keuangan Badan Layanan Umum Daerah.

13. PSAP No. 12 Laporan Operasional

Tujuan dari standar ini adalah untuk menetapkan dasar penyajian laporan operasional untuk pemerintah agar terpenuhi tujuan dari akuntabilitas penyelenggaraan pemerintah. Pemberian informasi tentang kegiatan operasional keuangan yang terdapat pada pendapatan-LO, beban, dan surplus atau defisit operasional dari suatu entitas pelaporan.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah harus dijadikan pedoman dalam menyusun laporan keuangan agar dapat meningkatkan kualitas informasi laporan keuangan pemerintah daerah. Pemahaman tentang Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah akan menjadi sangat penting agar nantinya sumber daya manusia dapat memiliki pengetahuan yang cukup dalam menyusun dan menyajikan laporan keuangan sehingga dapat menghasilkan laporan keuangan pemerintah daerah yang berkualitas dan memiliki informasi yang bermanfaat.

Menurut Anggraini (2017) pemahaman standar akuntansi pemerintah merupakan sebuah proses untuk mengerti dengan benar tentang standar akuntansi pemerintah yang berlaku umum dalam rangka penyusunan laporan pertanggungjawaban terkait dengan pelaksanaan APBN atau APBD sehingga dapat memberikan laporan keuangan yang berkualitas dan memiliki informasi yang bermanfaat untuk pengambilan keputusan.

Menurut Sari dkk (2014) dengan meningkatkan pemahaman standar akuntansi pemerintah dapat meningkatkan kualitas informasi laporan keuangan serta dapat mewujudkan penyelenggaraan pemerintah yang baik, transparan dan akuntabel. Menurut Artana (2016) dengan adanya pemahaman terkait standar akuntansi pemerintah dapat memberikan kontribusi dalam menghasilkan laporan keuangan pemerintah yang berkualitas.

Variabel pemahaman standar akuntansi pemerintah diukur dengan indikator pemahaman PSAP No. 1 tentang Penyajian Laporan Keuangan;

PSAP No. 2 tentang Laporan Realisasi Anggaran; PSAP No.3 tentang Laporan Arus Kas; PSAP No. 4 tentang Catatan Atas Laporan Keuangan;

PSAP No. 5 tentang Akuntansi Persediaan; PSAP No. 6 tentang Akuntansi Investasi; PSAP No. 7 tentang Aset Tetap; PSAP No. 8 tentang Akuntansi Konstruksi dalam Pengerjaan; PSAP No. 9 tentang Akuntansi Kewajiban;

PSAP No. 10 tentang Koreksi Kesalahan; PSAP No. 11 tentang Laporan Konsolidasi; PSAP No. 12 tentang Laporan Operasional. Kuesioner mengadopsi kuesioner milik Ni Made Sudiarianti, dkk (2015)

C. Kompetensi Sumber Daya Manusia

Sumber daya manusia merupakan salah satu elemen yang sangat penting, oleh karena itu dalam pengelolaan sumber daya manusia harus dilakukan sebaik mungkin agar mampu memberikan konstribusi yang optimal dalam upaya mencapai tujuan organisasi. Sumber daya manusia yaitu potensi yang terkandung dalam diri manusia untuk mewujudkan perannya sebagai makhluk sosial yang adaktif dan transformatif yang mampu mengelola dirinya sendiri serta seluruh potensi yang terkandung di alam menuju tercapainya kesejahteraan kehidupan dalam tatanan yang seimbang dan berkelanjutan. Kemampuan intelektual sumber daya manusia adalah kemampuan sumber daya manusia untuk melakukan tugas dan tanggung jawab yang diberikan dengan mendapatkan pendidikan, pelatihan dan pengalaman yang cukup serta memadai (Yosefrenaldi, 2013).

Sumber daya manusia merupakan salah satu komponen penting dalam organisasi, maka perlu adanya pengelolaan sumber daya manusia agar menghasilkan sumber daya manusia yang baik dan kompeten serta dapat memberikan kontribusi yang optimal dalam mencapai tujuan dari organisasi.

Dalam pengelolaan keuangan, suatu entitas harus memiliki sumber daya manusia yang kompeten, didukung dengan pendidikan akuntansi, mengikuti pendidikan dan pelatihan baik yang diberikan oleh dinas maupun oleh organisasi lain sehingga memperoleh pengalaman serta pengetahuan yang cukup tentang bagaimana cara pengelolaan keuangan yang baik dan benar.

Sumber daya manusia yang tidak memiliki kompetensi dalam melakukan pengelolaan keuangan dapat mempengaruhi laporan keuangan.

Dampak yang diberikan bisa menyebabkan kekeliruan dalam pembuatan laporan keuangan sehingga tidak sesuai dengan apa yang tercantum dalam undang-undang. Laporan keuangan yang keliru juga dapat merugikan pengguna laporan keuangan.

Menurut Surastiani dan Handayani (2015) sumber daya manusia yang kompeten dalam bidangnya yang meliputi pemahaman akan akuntansi pemerintah serta memiliki pengalaman pada pengelolaan keuangan daerah dapat menghasilkan kualitas informasi laporan keuangan pemerintah daerah yang baik. Menurut Harlinda (2016) Pengelolaan keuangan daerah yang sehat dalam rangka menciptakan pemerintahan yang baik harus diikuti

dengan sumber daya aparatur yang berkompeten. Kemampuan sumber daya manusia yang memiliki kompetensi terhadap pengelolaan keuangan akan meningkatkan kualitas informasi laporan keuangan pemerintah daerah.

Menurut Sukmaningrum (2012) dalam pengelolaan keuangan daerah yang baik, setiap SKPD harus memiliki sumber daya manusia yang kompeten, didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman di bidang keuangan. Sumber daya manusia yang kompeten akan mampu memahami logika akuntansi dengan baik. Menurut Pavitasari (2018) kompetensi sumber daya manusia dapat berperan dalam menghasilkan laporan keuangan yang berkualitas.

Variabel Kompetensi Sumber Daya Manusia diukur dengan indikator staf yang berkualifikasi dengan jumlah yang cukup; pendidikan staff minimal D3 Akuntansi atau lebih tinggi; Memiliki peran dan fungsi yang jelas; tugas yang sesuai dengan fungsi akuntansi yang sesungguhnya;

memiliki pedoman mengenai prosedur dan proses akuntansi; melaksanakan proses akuntansi; memiliki sumber daya pendukung opersional yang cukup;

pelatihan yang diberikan; dana yang dianggarkan untuk memperoleh sumber daya, peralatan, dan pelatihan yang dibutuhkan. Kuesioner mengadopsi milik Irpan Hutasuhut (2016).

D. Pemanfaatan Teknologi Informasi

Semakin berkembangnya zaman semakin maju pula teknologi yang memiliki fungsi penting dalam kehidupan sehari-hari dan mempermudah

dalam melakukan suatu pekerjaan. Teknologi informasi adalah teknologi yang digunakan untuk mengolah data, memproses, mendapatkan, menyusun, menyimpan, memanipulasi data dalam berbagai cara untuk menghasilkan informasi yang berkualitas, relevan, akurat dan tepat waktu yang digunakan untuk keperluan pribadi, bisnis, dan merupakan informasi yang strategis untuk pengambilan keputusan (Primayana, 2014)

Jogiyanto (1995) menjelaskan bahwa informasi yang berkualitas dapat dicapai dengan peran komponen teknologi. Informasi merupakan produk dari sistem teknologi informasi yang memiliki peran dalam menyediakan informasi yang bermanfaat bagi para pengambil keputusan di dalam organisasi termasuk dalam hal pelaporan. Laporan keuangan yang berkualitas dapat dicapai melalui pengoptimalan pemanfaatan teknologi informasi untuk membangun jaringan sistem informasi manajemen dan proses kerja yang memungkinkan pemerintah bekerja secara terpadu dengan menyederhanakan akses antar unit kerja. Dengan adanya pemanfaatan teknologi informasi yang baik, maka pemerintah dapat meningkatkan kualitas laporan keuangan daerah.

Pemanfaatan teknologi bisa dimanfaatkan dengan berbagai cara seperti pemanfaaatan teknologi komputer, komputer merupakan alat yang dapat membantu pekerjaan sehingga dapat lebih cepat selesai selain itu tingkat keakuratannya dan konsistensinya bisa dikatakan lebih baik daripada menggunakan sistem manual.

Selain komputer, jaringan internet juga merupakan salah satu dari pemanfaatan teknologi informasi. Dengan adanya jaringan internet semua elemen masyarakat dapat terhubung satu sama lain. Dengan adanya internet juga dapat memudahkan akses untuk saling terhubung satu sama lain.

Dengan jaringan internet masyarakat dapat mengakses website pemerintah serta dapat turut serta memantau kinerja pemerintah melalui info-info yang di berikan atau disajikan pada website tersebut.

Berdasarkan Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah disebutkan bahwa situs adalah cara suatu instansi untuk menampilkan profil pemerintah daerah di internet dengan tujuan menyampaikan pengumuman atau pemberitahuan, memberikan pelayanan kepada masyarakat, dan menerima masukan dari masyarakat.

Penerapan teknologi informasi pada sektor publik dapat memberikan kemudahan dalam mengakses data seperti melihat laporan keuangan pemerintah, pengajuan perizinan, pembuatan elektronik Kartu Tanda Penduduk, Pembuatan Surat Izin Mengemudi, maupun mengakses informasi pada situs pemerintah. Menurut Harlinda (2016) dengan pemanfaatan teknologi informasi yang meliputi teknologi komputer dan teknologi informasi dalam pengelolaan keuangan pemerintah daerah akan meningkatkan serta mempercepat proses transaksi dan pengolahan data lainnya, keakuratan dalam perhitungan, serta mempermudah penyusunan laporan keuangan sehingga lebih cepat dan tepat.

Variabel Pemanfaatan Teknologi Informasi diukur dengan indikator memiliki peralatan komputer yang cukup; memiliki jaringan internet;

jaringan internet digunakan sebagaimana fungsinya; pengolahan data keuangan dengan menggunakan software sesuai dengan peraturan perundang-undangan; laporan akuntansi dan menejerial dihasilkan dari sistem informasi yang terintegrasi; adanya jadwal pemeliharaan peralatan yang teratur; adanya perbaikan pada peralatan yang rusak dan didata perawatannya. Kuesioner mengadopsi milik Irpan Hutasuhut (2016).

E. Sistem Pengendalian Internal

Sistem pengendalian internal terdiri atas kebijakan dan prosedur yang diterapkan untuk mencapai sasaran dan menjamin atau menyediakan laporan keuangan yang handal serta menjamin dipatuhinya peraturan perundang-undangan yang berlaku. Badan Pemeriksa Keuangan menemukan kasus kelemahan sistem pengendalian akuntansi dan kualitas pelaporan internal yaitu pencatatan tidak/belum dilakukan secara akurat proses penyusunan laporan tidak sesuai dengan ketentuan, terlambat menyampaikan laporan, sistem informasi laporan akuntansi dan pelaporan tidak memadai dan sistem informasi akuntansi dan pelaporan belum didukung SDM yang memadai.

Peraturan Pemerintah Nomor 60 Tahun 2008 menyatakan bahwa Sistem Pengendalian Internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus serta menyeluruh yang dilakukan oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Menurut Mulyadi (2010) menjelaskan sistem pengendalian internal dirancang dari dua tujuan sistem yaitu menjaga kekayaan perusahaan dan mengecek ketelitian serta keterandalan informasi akuntansi. Dalam Peraturan Pemerintah Nomor 60 Tahun 2008 disebutkan bahwa untuk mencapai pengelolaan keuangan negara yang efektif, efisien, transparan dan akuntabel, menteri/pemimpin lembaga, gubernur dan bupati/walikota wajib melakukan pengendalian atas penyelengaraan kegiatan pemerintah pengendalian atas penyelenggaraan tersebut dilaksanakan dengan berpedoman pada Sistem Pengendalian Internal Pemerintah (SPIP)

Menurut Harlinda (2016) sistem pengendalian internal digunakan untuk memastikan sebuah organisasi mencapai kinerja yang telah ditetapkan, hal ini selaras dengan komitmen dari pemerintah daerah yang terus berupaya mencapai kinerja yang tinggi dengan menghasilkan laporan keuangan yang berkualitas sesuai dengan standar akuntansi pemerintah.

Menurut Pavitasari (2018) sistem pengendalian internal merupakan suatu pedoman yang dirancang untuk memberikan jaminan atas keyakinan yang memadai untuk mencapai tujuan organisasi. Menurut Artana (2016) sistem pengendalian internal merupakan kebijakan dan prosedur yang dirancang untuk memberikan keyakinan yang memadai dalam mencapai tujuan mengenai keandalan suatu laporan keuangan sehingga dapat dipercaya oleh

pengguna laporan keuangan bahwa laporan tersebut telah dirancang sesuai dengan standar yang berlaku.

Variabel Sistem Pengendalian Internal diukur dengan indikator Prosedur akuntansi penerimaan kas, pengeluaran kas, akuntansi aset dan akuntansi selain kas; daftar rekening pemerintah daerah tersedia dan digunakan; transaksi yang tidak bisa dilakukan tanpa adanya otoritas dari pihak yang berwenang; setiap transaksi harus didukung dengan bukti transaksi yang valid dan sah; setiap transaksi dicatat dalam buku catatan akuntansi; catatan akuntansi selalu “UP TO DATE”; laporan keuangan di review dan disetujui terlebih dahulu oleh kepala sub bagian

keuangan/akuntansi sebelum didistribusikan; sistem akuntansi yang ada dapat atau memungkinkan untuk di audit. Kuesioner mengadopsi milik Irpan Hutasuhut (2016).

F. Kualitas Informasi Laporan Keuangan Pemerintah Daerah

Definisi laporan keuangan menurut Peraturan Pemerintah No. 71 Tahun 2010 “laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.”

Laporan keuangan pemerintah daerah merupakan suatu gambaran kondisi serta kinerja keuangan entitas tersebut. Komponen dari laporan keuangan pemerintah daerah adalah sebagai berikut:

1. Laporan Realisasi APBD 2. Neraca

3. Catatan atas Laporan Keuangan 4. Laporan Arus Kas (LAK)

5. Perubahan Saldo Anggaran Lebih (PSAL) 6. Laporan Operasional

Pengguna laporan keuangan:

1. Pemerintah daerah internal 2. Pemerintah daerah eksternal :

a. DPRD b. BPK

c. Investor, Kreditur, dan Donatur d. Analis ekonomi dan pemerhati pemda e. Pemerintahan provinsi

f. Pemerintah pusat 3. Masyarakat

4. Sistem Akuntansi Pejabat Pengelola Keuangan Daerah (SA-PPKD) sebagai pengguna anggaran yang akan menghasilkan PPKD yang terdiri dari LRA PPKD, Neraca PPKD dan CaLK PPKD.

5. SA-Konsolidator sebagai wakil pemerintah daerah (entitas pelaporan) yang akan mencatat transaksi resiprokal antara SKPD dan PPKD (selaku BUD) dan melakukan proses konsolidasi laporan keuangan (laporan keuangan dari seluruh SKPD dan PPKD menjadi laporan keuangan pemerintah daerah yang terdiri dari Laporan Realisasi APBD (LRA), Neraca Pemda, LAK, dan CaLK Pemda).

1. Tujuan Laporan Keuangan

Tujuan laporan keuangan dalam Peraturan Pemerintah Nomor 71 tahun 2010 adalah untuk memberikan informasi terkait posisi keuangan, realisasi anggaran arus kas dan kinerja keuangan suatu entitas pelaporan yang dapat berguna bagi pengguna laporan keuangan dalam mengevaluasi keputusan dan dapat dijadikan sebagai alat ukur akuntabilitas entitas sumber daya yang dipercayakan kepadanya.

2. Kualitas Informasi Laporan Keuangan

Pemerintah pusat maupun pemerintah daerah dalam menyusun dan menyajikan laporan keuangan harus berpedoman pada Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntasi Pemerintah. Peraturan Pemerintah Nomor 71 tahun 2010 menetapkan 4 karakteristik kualitatif laporan keuangan yang merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas informasi laporan keuangan yang diinginkan:

a. Relevan

Laporan keuangan dikatakan relevan apabila informasi yang diberikan dalam laporan keuangan dapat mempengaruhi keputusan untuk membantu mengevaluasi kinerja dan memprediksi masa depan.

b. Andal

Informasi dalam laporan keuangan tidak memiliki unsur yang menyesatkan dan terdapat kesalahan material,

menyajikan setiap fakta secara jujur, serta dapat diverifikasi dan dapat diuji kebenarannya.

c. Dapat Dibandingkan

Informasi yang ada pada laporan keuangan bisa dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

d. Dapat Dipahami

Memiliki kualitas yang tinggi sehingga laporan yang disajikan dapat di pahami oleh pengguna dan dinyatakan dalam istilah yang disesuaikan dengan pemahaman para pengguna.

Menurut Artana (2016) kualitas informasi laporan keuangan pemerintah daerah merupakan suatu laporan yang dapat memberikan manfaat bagi para penggunanya sehingga laporan keuangan tersebut harus mempunyai nilai informasi yang berkualitas dan berguna dalam pengambilan keputusan. Menurut Pavitasari (2018) kualitas informasi laporan keuangan pemerintah daerah adalah suatu laporan pertanggungjawaban yang dapat dipahami, bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan fakta secara jujur, dapat diverifikasi dan dapat digunakan untuk pengambilan keputusan.

Variabel kualitas informasi laporan keuangan pemerintah daerah diukur dengan menggunakan prasyarat normatif yaitu relevan, andal, dapat dipahami dan dapat dibandingkan. Relevan diukur dengan indikator laporan keuangan yang disusun sesuai dengan standar akuntansi pemerintah, dengan informasi yang lengkap mencakup semua informasi akuntansi yang dapat digunakan dalam pengambilan keputusan; laporan keuangan disusun selesai secara tepat waktu sehingga dapat digunakan untuk pengambilan keputusan saat ini dan mengoreksi keputusan masa lalu. Andal diukur dengan indikator informasi yang disajikan dalam laporan keuangan benar dan memenuhi kebutuhan para pengguna dan tidak berpihak pada kepentingan pihak tertentu sehingga teruji kebenarannya; informasi yang disajikan dalam laporan keuangan menggambarkan dengan jujur transaksi dan terhindar dari peristiwa yang menyesatkan dan kesalahan yang bersifat material. Dapat dipahami diukur dengan indikator laporan keuangan yang dibuat disusun secara sistematis sehingga mudah dimengerti dan dipahami; informasi yang disajikan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Dapat dibandingkan diukur dengan indikator informasi yang termuat dalam laporan keuangan yang disusun dapat dibandingkan dengan laporan keuangan periode sebelumnya; dalam penyusunan laporan keuangan telah menggunakan kebijakan akuntansi yang berpedoman kepada sistem akuntansi pemerintah (SAP) dari tahun ke tahun.

Kuesioner mengadopsi kuesioner milik Ni Made Sudiarianti, dkk (2015)

G. Hasil Penelitian Terdahulu

Angelica (2019) meneliti mengenai pengaruh penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan daerah kabupaten Lamandau, Kalimantan Tengah. Teknik pengumpulan data yang digunakan adalah dengan cara menyebar kuesioner kepada 72 responden yaitu bendahara dan kepala subbagian di SKPD kabupaten Lamandau. Hasil dari penelitian ini menunjukan bahwa terdapat pengaruh positif penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan pemerintah daerah Kabupaten Lamandau.

Surastiani dan Handayani (2015) meneliti mengenai analisis faktor- faktor yang mempengaruhi kualitas informasi laporan keuangan pemerintah daerah. Teknik pengambilan sampel yang dilakukan adalah dengan metode random sampling yang menghasilkan 74 sampel untuk diolah dari total

populasi yaitu pegawai keuangan pada SKPD di kota Salatiga. Hasil penelitian menunjukan bahwa kualitas sumber daya manusia dan sistem pengendalian internal berpengaruh positif signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah. Sedangkan pemanfaatan teknologi informasi tidak mempunyai pengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah.

Harlinda (2016) meneliti mengenai analisis faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan pemerintah daerah pada kabupaten/kota di provinsi Riau. Teknik pengambilan sampel dengan cara

purposive sampling teknik pengumpulan data menggunakan kuesioner yang

disebarkan kepada 166 orang yang merupakan kepala subbagian keuangan dan pegawai penatausahaan keuangan. Hasil penelitian menunjukan sumber daya manusia, teknologi informasi, pengendalian intern akuntansi, pemahaman akuntansi dan faktor eksternal secara parsial berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah, sedangkan komitmen organisasi tidak berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah. Hasil pengujian secara simultan menunjukan bahwa sumber daya manusia, teknologi informasi, pengendalian intern akuntansi, komitmen organisasi, pemahaman akuntansi dan faktor eksternal secara bersama-sama berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah.

Sukmaningrum (2012) meneliti mengenai analisis faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan pemerintah daerah studi empiris pada pemerintah Kabupaten dan Kota Semarang pengumpulan data dilakukan dengan memberikan kuesioner sebanyak 150 eksemplar, yang dibagikan kepada responden yang merupakan staf pada Satuan Kerja Perangkat Daerah Dinas Pengelolaan Keuangan dan Aset Daerah Kota Semarang dan Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah Kabupaten Semarang. Hasil pengujian menunjukan bahwa sistem pengendalian intern berpengaruh positif signifikan terhadap kualitas informasi laporan keuangan, sedangkan kompetensi sumber daya manusia dan faktor eksternal tidak berpengaruh.

Penelitian yang dilakukan oleh Sari, Adiputra dan Sujana (2014) meneliti tentang pengaruh pemahaman standar akuntansi pemerintah dan pemanfaatan sistem informasi akuntansi keuangan daerah terhadap kualitas laporan keuangan pemerintah daerah studi kasus pada dinas-dinas dipemerintah Kabupaten Jembrana. Teknik pengambilan sampel dengan cara purposive sampling teknik pengumpulan data menggunakan kuesioner yang disebarkan kepada 88 pegawai pengelola keuangan. Hasil penelitian menunjukan bahwa pemahaman standar akuntansi pemerintah dan pemanfaatan sistem informasi akuntansi keuangan daerah terdapat pengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Penelitian yang dilakukan oleh Anggraini (2017) meneliti tentang pengaruh pemahaman standar akuntansi pemerintah, pemanfaatan sistem informasi akuntansi keuangan daerah dan sistem pengendalian internal terhadap kualitas laporan keuangan pemerintah daerah Kota Tebing Tinggi.

Hasil penelitian menunjukan bahwa pemahaman standar akuntansi pemerintah, pemanfaatan sistem informasi akuntansi keuangan daerah dan sistem pengendalian internal berpengaruh terhadap kualitas laporan keuangan pemerintah daerah Kota Tebing Tinggi.

Artana (2016) meneliti tentang pengaruh pemahaman standar akuntansi pemerintah, pemanfaatan sistem informasi akuntansi keuangan daerah dan sistem pengendalian internal terhadap kualitas laporan keuangan pemerintah daerah di DKI Jakarta. Hasil penelitian menunjukan bahwa

sistem pengendalian internal berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah. Pemahaman standar akuntansi pemerintah dan pemanfaatan sistem informasi akuntansi keuangan daerah tidak berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Tampaty, Cahyono dan Pramono (2017) meneliti tentang analisis faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan pemerintah daerah studi kasus pada Satuan Kerja Perangkat Daerah Kabupaten Bondowoso. Populasi dalam penelitian ini adalah seluruh Satuan Kerja Perangkat Daerah Kabupaten Bondowoso. Pemilihan sampel dengan cara purposive sampling, dengan jumlah responden sebanyak 34 responden.

Data yang digunakan dalam penelitian ini adalah data primer. Teknik pengumpulan data dengan cara menyebar kuesioner kepada Bagian / Sub bagian / sub bidang keuangan, Bagian akuntansi dan penyusun laporan keuangan. Teknis analisi data dengan menggunakan regresi berganda dengan uji t. Hasil penelitian ini didapatkan bahwa sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah. Pemanfaatan teknologi informasi berpengaruh negatif dan signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah. Sistem pengendalian intern yang berpengaruh positif dan signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah.

Pavitasari (2018) meneliti tentang pengaruh kompetensi sumber daya manusia, pemahaman standar akuntansi pemerintah dan sistem pengendalian internal terhadap kualitas laporan keuangan pemerintah daerah Kabupaten Kendal. Metode pengumpulan data dalam penelitian ini menggunakan kuesioner. Jumlah sampel dalam penelitian adalah 77 pegawai yang terlibat dalam pembuatan laporan keuangan dengan teknik pengambilan sampel nonprobability sampling. Uji validitas menggunakan uji korelasi Pearson product moment, sedangkan uji reliabilitas menggunakan Cronbach alpha. Teknik analisis data yang digunakan adalah analisis regresi sederhana dan analisis regresi berganda. Hasil penelitian menunjukkan bahwa kompetensi sumber daya manusia dan sistem pengendalian internal berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah sedangkan pemahaman standar akuntansi pemerintah tidak berpengaruh terhadap kualitas laporan keuangan pemerintah daerah.

Penelitian ini memiliki perbedaan dibandingkan dengan penelitian sebelumnya. Penelitian milik Angelica (2019) menggunakan variabel bebas penerapan standar akuntansi pemerintah sedangkan pada penelitian yang akan dilakukan ini memodifikasi kata “penerapan” menjadi “Pemahaman”

serta menambahkan tiga variabel bebas yaitu kompetensi sumberdaya manusia, pemanfaatan teknologi dan sistem pengendalian internal hal ini didasari oleh syarat-syarat yang diberikan oleh Badan Pemeriksa Keuangan (BPK) dalam mengeluarkan opini Wajar Tanpa Pengecualian (WTP)

terhadap suatu pemerintah daerah. Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Surastiani dan Handayani (2015), Sukmaningrum (2012) dan Tampaty dkk (2017) adanya penambahan pada variabel pemahaman standar akuntansi pemerintahan sebagai salah satu cara agar kualitas informasi laporan keuangan pemerintah daerah lebih baik lagi.

Perbedaan dengan penelitian dari Harlinda (2016) terletak pada responden, pada penelitian ini responden menggunakan seluruh pegawai dibagian keuangan sedangkan pada penelitian milik Harlinda (2016) hanya mengambil responden kepala subbagian keuangan dan pegawai penatausahaan keuangan. Hal ini didasari agar dapat memperoleh hasil yang lebih akurat dengan menggunakan seluruh karyawan dibagian keuangan.

Perbedaan dengan penelitian dari Penelitian yang dilakukan oleh Sari dkk (2014), Anggraini (2017), Artana (2016) dan Pavitasari (2018) terletak pada variabel bebas penelitian dengan menggunakan tiga variabel bebas lainnya yaitu kompetensi sumberdaya manusia, pemanfaatan teknologi dan sistem pengendalian internal.

H. Kerangka Berpikir

1. Pengaruh Pemahaman Standar Akuntansi Pemerintah terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah.

Standar akuntansi pemerintah merupakan prinsip-prinsip yang digunakan dalam menyusun dan menyajikan laporan keuangan pemerintah yang terdiri dari Laporan Keuangan Pemerintah Pusat

(LKPP) dan Laporan Keuangan Pemerintah Daerah (LKPD). Laporan keuangan terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan. Menurut Mahmudi (2007:26), standar akuntansi pemerintah merupakan pedoman untuk mengatur penyajian laporan keuangan. Standar akuntansi pemerintah merupakan cara atau proses yang harus dilakukan untuk menyajikan laporan keuangan yang memiliki informasi yang berkualitas. Menurut Kamus Besar Bahasa Indonesia (KBBI) pemahaman merupakan suatu proses, cara , pembuatan memahami atau memahamkan. Pemahaman terhadap standar akuntansi pemerintah sangat diperlukan dalam menyusun dan menyajikan laporan keuangan agar laporan keuangan yang dihasilkan dapat sesuai dengan peraturan yang berlaku serta dapat memberikan informasi yang berkualitas.

Menurut Sari dkk (2014) pemahaman terhadap standar akuntansi pemerintah dapat memberikan kontribusi dalam menghasilkan laporan keuangan pemerintah yang berkualitas. Menurut Artana (2016) dengan adanya pemahaman atas aturan atau standard dalam pelaporan keuangan dapat memberikan laporan keuangan pemerintah yang berkualitas.

Menurut Pavitasari (2018) pemahaman akan standar akuntansi yang dimiliki oleh pegawai akan membantu pegawai dalam menyusun dan menyajikan laporan keuangan dengan benar.

Pemahaman terhadap standar akuntansi pemerintah menjadi landasan untuk pegawai dalam menyusun dan menyajikan laporan keuangan yang

berkualitas. Peneliti menduga adanya pengaruh antara pemahaman standar akuntansi pemerintah terhadap kualitas informasi laporan keuangan pemerintah daerah. Standar akuntansi pemerintah merupakan pedoman untuk menyusun laporan keuangan sehingga dengan pemahaman yang dimiliki oleh pegawai tentang standar akuntansi pemerintah yang berlaku akan meminimalisir kesalahan dalam pencatatan laporan keuangan dan menghasilkan laporan keuangan yang berkualitas.

2. Pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah.

Kompetensi sumber daya manusia memiliki peran dalam menghasilkan informasi laporan keuangan yang berkualitas. Sumber daya manusia yang tidak kompeten dapat mengakibatkan kekeliruan dan ketidaksesuaian dalam menerapkan logika akuntansi. Menurut Harlinda (2016) pengelolaan keuangan daerah yang sehat dalam rangka menciptakan pemerinthan yang baik harus diikuti dengan sumber daya manusia yang berkompeten. Kemampuan dari sumber daya manusia yang berkompeten terhadap pengelolaan keuangan dapat meningkatkan kualitas informasi laporan keuangan pemerintah daerah. sumber daya manusia yang tidak memiliki kompetensi dalam membuat laporan keuangan pemerintah daerah akan mennimbulkan hambatan dan kesalahan dalam penyajian laporan keuangan dan pada akhirnya

informasi yang diberikan dalam lporan keuangan kualitasnya akan berkurang.

Menurut Sukmaningrum (2012) sumber daya manusia yang kompeten didukung dengan sering mengikuti pendidikan, pelatihan dan memiliki pengalaman di bidang keuangan. Menurut Pavitasari (2018) kompetensi yang dimiliki oleh sumber daya manusia sangat berperan dalam menghasilkan informasi laporan keuangan yang berkualitas. Menurut Surastiani dan Handayani (2015) menyatakan bahwa sumber daya manusia yang paham serta mengerti dengan baik akan standard akuntansi pemerintah dan memiliki pengalaman dalam mengelola keuangan dapat membantu pemerintah daerah untuk menghasilkan kualitas informasi laporan keuangan pemerintah daerah yang baik.

Kompetensi yang dimiliki oleh sumber daya manusia membantu dalam menyusun dan menyajikan laporan keuangan pemerintah daerah yang berkualitas. Peneliti menduga adanya pengaruh kompetensi sumber daya manusia terhadap kualitas informasi laporan keuangan pemerintah daerah. Kompetensi yang dimiliki oleh sumber daya manusia yang didukung oleh pengetahuan, keterampilan serta penngalaman yang dimiliki dapat membantu menghasilkan laporan keuangan pemerintah daerah yang berkualitas.

3. Pengaruh Pemanfaatan Teknologi Informasi terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah.

Tekonologi merupakan suatu sistem informasi yang memiliki peranan penting dalam kehidupan sehari-hari yang dapat mempermudah pekerjaan. Menurut Primayana (2014) teknologi informasi adalah teknologi yang digunakan untuk mengolah data termasuk memproses, mendapatkan, menyusun, menyimpan, memanipulasi data dalam berbagai cara untuk memperoleh informasi yang berkualitas, relevan, akurat dan tepat waktu yang nantinya akan digunakan untuk keperluan pengambilan keputusan.

Menurut Harlinda (2016) pemanfaatan teknologi informasi dalam mengelola keuangan pemerintah daerah akan meningkatkan dan mempercepat proses transaksi dan pengolahan data lainnya, keakuratan dalam perhitungan, serta mempermudah penyusunan laporan keuangan sehingga lebih cepat dan tepat. Menurut Tampaty dkk (2017) pemanfaatan teknologi informasi yang tepat serta didukung dengan keahlian yang dimiliki oleh penggunanya dalam mengoperasikan dapat meningkatkan kinerja dari instansi pemerintah. Pemanfaatan teknologi informasi pada sector publik dapat memberikan kemudahan dala mengakses data seperti melihat laporan keuangan pemerintah, pengajuan perizinan serta mengakses informasi-informasi lainnya yang terdapat pada situs pemerintah.

Pemanfaatan teknologi informasi dapat mendorong pemerintah dalam upaya mempercepat serta meningkatkan dalam pengolahan data terutama data keuangan. Pemanfaatan teknologi informasi dapat meminimalisir kesalahan yang dapat terjadi dengan cara manual karena teknologi memiliki keakuratan yang lebih dalam perhitungan, mempermudah penyusunan laporan keuangan sehingga lebih cepat dan tepat. Peneliti menduga adanya pengaruh pemanfaatan teknologi informasi terhadap kualitas informasi laporan keuangan pemerintah daerah. Pemanfaatan teknologi informasi yang optimal dapat membantu meningkatkan dan mempercepat kinerja pemerintah dalam hal ini adalah pengelolaan keuangan pemerintah daerah.

4. Pengaruh Sistem Pengendalian Internal terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah.

Sistem pengendalian internal merupakan landasan penyelenggaraan serta menjadi tolak ukur pengujian efektivitas untuk mencapai tujuan kegiatan instansi pemerintahan. Pemantauan harus dilakukan secara terus menerus untuk memastikan bahwa sistem pengendalian yang terdapat pada instansi pemerintahan berjalan dengan baik. Kebijakan dan prosedur yang diterapkan dalam instansi harus mendukung dan menjamin agar nantinya instansi dapat menyusun serta menyajikan laporan keuangan yang handal. Kebijakan dan prosedur yang diterapkan harus menjamin agar instansi mematuhi peraturan perundang-undangan yang berlaku.