1 BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Bursa Efek Indonesia (BEI) ialah pasar modal yang beroperasi pada Indonesia sebagai salah satu tempat yang dipergunakan untuk memperjualbelikan berbagai instrument keuangan. Bursa Efek Indonesia memiliki peranan penting pada perekonomian Indonesia sebab BEI ialah sarana penghimpunan modal bagi dunia usaha, ialah dengan mempertemukan pihak investor (yang memiliki dana) serta pihak issuer (yang memerlukan dana). Ada berbagai macam sektor yang tertera pada Bursa Efek Indonesia, salah satunya ialah sektor pertanian. (IDX, 2021)

Indonesia ialah negara agraris, maka industri pertanian ialah salah satu penggerak utama perekonomian di Indonesia. Pengembangan industri pertanian akan berperan penting pada pembangunan Sektor Pertanian. Indonesia memiliki SDA yang kaya, kondisi ini dipengaruhi oleh aspek keadaan alam yang memiliki iklim tropis serta letak geografis di antaranya dari dua benua, ialah Asia serta Australia juga dua samudra, ialah Samudra Pasifik serta Samudra Hindia. Tidak bisa dipungkiri bahwa Sektor Pertanian mengambil banyak masyarakat Indonesia yang bekerja pada sektor ini. Sektor Pertanian memiliki bagian atau sub, diantaranya ialah tanaman pangan, perkebunan, peternakan, perikanan serta kehutanan.

2

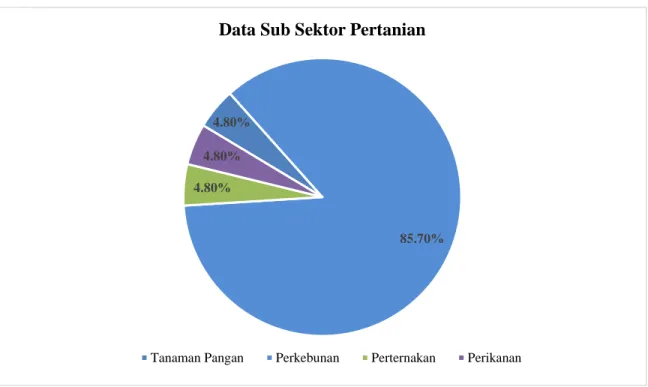

Gambar 1. 1 Data Sub Sektor Pertanian (Sumber: data diolah penulis, 2021)

Senilai 85,7% perusahaan pertanian yang listing pada Bursa Efek Indonesia ialah perusahaan sub sektor perkebunan. Angka tersebut membuktikan bahwa sub sektor perkebunan memiliki penghasilan yang lebih dominan apabila menyepertikan dengan sub sektor lainnya pada perusahaan pertanian. Produk-produk yang dihasilkan Lembaga-lembaga yang bergerak pada Sektor Pertanian diciptakan lalu diperjual- belikan guna mendapatkan keuntungan atau laba bagi perusahan. Dikarenakan Sektor Pertanian berketerkaitan erat dengan pangan, dimana pangan sangat dibutuhkan oleh manusia untuk keberlangsungan hidup, maka akan besar pula kesempatan perusahaan yang bergerak pada Sektor Pertanian untuk mendapatkan laba. Walaupun total perusahaan pada Sektor Pertanian yang tertera pada Bursa Efek Indonesia (BEI) pada tahun 2016 hingga 2019 totalnya menetap pada angka 21 perusahaan, tetapi perusahaan-perusahaan di Sektor Pertanian masih memiliki pengaruh besar pada pertumbuhan ekonomi di Indonesia.

4.80%

85.70%

4.80%

4.80%

Data Sub Sektor Pertanian

Tanaman Pangan Perkebunan Perternakan Perikanan

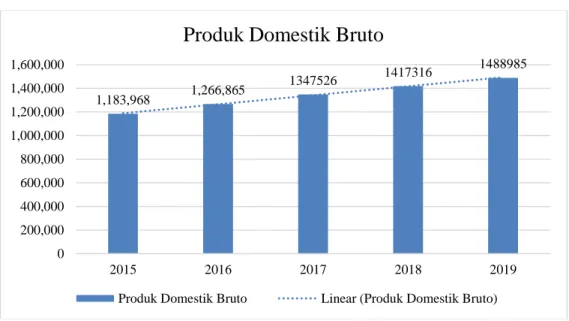

Gambar 1. 2 Produk Domestik Bruto dari Sektor Pertanian Tahun 2016 - 2019 (Sumber: aplikasi2.pertanian.go.id)

Terlihat dari gambar 1.1. dipaparkan bahwa Produk Domestik Bruto (PDB) di Indonesia dari Sektor Pertanian mencapai presentase tertinggi pada tahun 2019 serta bergerak naik dari di kurun waktu 4 tahun. Pada tahun 2016 hingga 2019 PDB sub sektor pertanian mengalami peningkatan yang tidak terlalu signifikan ialah senilai 4%.

Adanya peningkatan PDB dari Sektor Pertanian berarti pendapatan pada Sektor Pertanian juga memberikan kontribusi yang terus meningkat pula bagi Indonesia, ialah pada pembayaran pajak serta pendapatan negara. Kondisi ini dinilai menguntungkan Indonesia selain dari penyerapan tenaga kerja yang ada di Indonesia, tetapi juga menyehatkan kondisi perekonomian Indonesia.

Dengan adanya pertumbuhan lembaga pertanian di Indonesia, perusahaan diwajibkan untuk melaporkan mengenai Kondisi ini dengan berupa laporan keuangan.

Laporan keuangan ialah salah satu alat bagi manajemen lembaga pada pengambilan keputusan serta salah satu informasi akuntansi harus di audit oleh auditor eksternal.

Adanya kewajiban jika laporan keuangan perlu diaudit,dengan itu perusahaan harus mencanangkan terkait Fee audit yang akan ditentukan pada auditor eksternal perusahaan. Maka diperlukan adanya penelitian terkait Fee audit yang akan ditentukan

1,183,968 1,266,865 1347526 1417316 1488985

0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000 1,600,000

2015 2016 2017 2018 2019

Produk Domestik Bruto

Produk Domestik Bruto Linear (Produk Domestik Bruto)

4

auditor eksternal kepada lembaga pertanian.

1.2 Latar Belakang Penelitian

Hasil akhir dari proses akuntansi ialah dihasilkannya laporan keuangan perusahaan. Laporan keuangan memiliki fungsi selaku sumber pengambilan keputusan oleh manajemen, investor, kreditur, pemerintah serta pihak lain untuk memastikan keakuratan laporan keuangan. Laporan keuangan yang andal ialah laporan keuangan yang sudah diverifikasi oleh auditor eksternal dari KAP, ialah auditor eksternal yang independen. Keputusan BEI Nomor: Kep-00015/BEI/01-2021 mengatakan bahwa penyampaian keterbukaan informasi bagi Emiten atau Perusahaan Publik, maka perlu dikerjakan penyesuaian atas keterbukaan informasi yang dikerjakan oleh Perusahaan Tercatat, khususnya terkait materi pelaporan serta jadwal penyampaian laporan. Sebab pernyataan ini, peningkatan permintaan atas akuntan publik terkait jasa audit eksternal.

Keikutsertaan pihak auditor eksternal pada mengaudit laporan keuangan perusahaan memerlukan pengeluaran tambahan untuk perusahaan yang disebut dengan Fee audit.

Fee audit ialah honorarium yang ditanggung akutan publik pada lembaga yang diaudit dari jasa audit yang dilaksanakan KAP bersumber pada perhitungan pengeluaran pokok pemeriksaan mencakup pengeluaran langsung serta pengeluaran tidak langsung (Chandra, 2015). Menurut Mulyadi (2014) besarnya Fee audit yang bisa diraih akuntan publik di Indonesia mencakup dua, ialah:1) besarnya Fee anggota bisa bermacam-macam tergantung antara resiko penugasan, kompleksitas jasa yang ditanggung, tingkat keahlian yang dibutuhkan untuk menjalankan jasa itu, struktur beban KAP yang berkaitan serta pertimbangan profesional lainnya, serta 2) Fee yang ditentukan selaku pelaksanaan jasa profesional dengan tidak adanya Fee yang bisa ditanggung, namun jika terdapat ketentuan atau hasil tertentu dari total Fee bergantung dari temuan atau hasil tertentu.

Surat Keputusan No. KEP.024/IAPI/VII/2008, memaparkan terkait besaran Fee audit yang andil dengan memertimbangkan jasa audit yang ditentukan oleh

anggota IAPI. Dari peninjauan bisa dihasilkan pengeluaran pokok, pengeluaran pokok yang diraih berasal dari proses tawar menawar yang terjadi antar klien serta kantor akuntan publik (Sukaniasih & Tenaya, 2016). Maka, dapat diketahui bahwa Fee audit di setiap perusahaan bisa bertentangan, sebab proses tawar-menawar dari satu lembaga dengan lembaga lainnya bertentangan. Kondisi ini pula bisa membuat penyebab terjadinya perang besarnya Fee audit antar KAP yang dapat merusak independensi auditor eksternal selaku jasa profesional.

Menurut Mulyadi (2014) Fee audit diproksikan dengan 10% dari professional Fees beberapa lembaga yang mencantumkan Fee audit cenderung berkisar 8-10% dari total professional Fees. Tidak adanya kepastian regulasi terkait tarif Fee audit yang dicantumkan pada laporan keuangan atau data terkait Fee audit tidak secara explicit tertera pada laporan keuangan mengakibatkan fenomena mengenai Fee audit sulit ditemukan. Fee audit sering disatukan dengan Profesional Fee pada laporan keuangan atau bersifat voluntary disclosure. Jika menyepertikan dengan lembaga asing yang memasukkan pada laporan tahunan besarnya pengeluaran audit yang dibayarkan kepada perusahaan audit, berarti lembaga tersebut sudah membuat laporan transparan tentang pengeluaran audit. (Prawira, 2017).

Pada mayoritas perusahaan publik di Indonesia Fee audit masih diakui implisit pada laporan laba rugi serta pendapatan komprehensif lain, di mana Fee audit disajikan membuat satu bersamaan dengan professional fee (Hasan, 2017). Jika menyepertikan dengan negara Malaysia, Malaysian Institute of Accountants (MIA) pada 2010 di mana mencetuskan recommended practice Guide 7 tentang penentuan besarnya Fee audit yang diberikan oleh auditee pada auditor. Pada peraturan tersebut, dipaparkan bahwa jika Fee Audit yang didapatkan auditor eksternal di bawah 800 ringgit Malaysia (RM) maka diakui tidak realistis (MIA, 2010). Dapat diakui bahwa negara Malaysia ialah salah satu negara yang menetapkan standar minimum Fee audit serta Fee audit membuat salah satu komponen pengeluaran yang tercatat pada laporan laba rugi serta penghasilan komprehensif lain lembaga publik negara Malaysia.

6

Indonesia sendiri sudah memiliki ketentuan terkait penentuan besaran Fee audit , tetapi belum ada standar baku atas Fee audit tersebut. Kondisi inilah yang membuat fenomena Fee audit pada penelitian ini.

Fenomena yang sudah terjadi diatas, mencerminkan bahwa regulasi tentang tertulisnya Fee audit secara eksplisit atau terang-terangan di pada laporan keuangan sangat dibutuhkan agar tidak terjadi lagi hal-hal yang serupa. Regulasi akan memerkuat sifat wajib bagi setiap lembaga-lembaga emiten yang tertera pada BEI untuk menuliskan besaran tarif Fee audit di pada laporan keuangan. Setidaknya, langkah ini memungkinkan peminimalisiran fenomena-fenomena terkait Fee audit kedepannya.

Peneliti akan menjalankan riset terkait Fee audit yang masih pada pembahasan aspek apa saja yang bisa memengaruhi besaran Fee audit itu sendiri.

Peneliti menjalankan riset sesuai riset sebelumnya yang memiliki banyak variabel independen yang memengaruhi audit fee. Peneliti memilih independensi dewan komisaris, rapat komite audit, serta profitabilitas perusahaan sebagai variabel independen.

Menurut (Sitompul, 2019) memaparkan independensi dewan komisaris menjalankan pengawasan yang unggul yang akan mendapatkan reliabilitas serta validitas pada pelaporan keuangan yang baik akan tercapai. Menurut penelitian (Sitompul, 2019) independensi dewan komisaris mempunyai pengaruh yang signifikan pada Fee audit. Namun, menurut (Chandra, 2015) independensi dewan komisaris tidak memiliki pengaruh terhadap Fee audit.

Rapat yang sering dilangsungkan oleh komite audit akan membuat komite audit lebih melihat permasalahan yang terdapat pada suatu lembaga hingga bisa mengomunikasikan permasalahan terkait kepada auditor eksternal(Chandra, 2015).

Intensitas perkumpulan komite audit terlihat pada laporan tahunan klien. Menurut riset (Sukaniasih & Tenaya, 2016) rapat komite audit mempunyai pengaruh pada Fee audit.

Sementara, menurut (Prawira, 2017) rapat komite audit tidak mempunyai pengaruh

pada Fee audit.

Profitabilitas klien ialah variabel penting pada menentukan Fee audit serta dianggap selaku cerminan dari kinerja manajemen lembaga (Hafiza, 2017).

Profitabilitas klien terlihat dari laporan keuangan klien. Lembaga yang memiliki profit yang tinggi, maka akan membayar Fee audit yang lebih tinggi sebab laba tinggi dihasilkan dari klien, maka memerlukan pemeriksaan audit dengan tingkat keakuratannya juga tinggi. Peneliti mengamati variabel profitabilitas dengan ROE (Return of Equity) atau pengembalian atas ekuitas perusahaan. Menurut penelitian (Hafiza, 2017) profitabilitas perusahaan mempunyai pengaruh positif signifikan kepada Fee audit. Namun, menurut (Hasibuan, Rambe, & Fatahurrazak,Pebrina Hasibuan, 2014) (Hasibuan, Rambe, & Fatahurrazak, 2016) profitabilitas tidak memiliki pengaruh pada Fee audit.

Dapat diakui bahwa sesuai fenomena serta hasil penelitian sebelumnya terjadi ketidakkonsistenan dari setiap variabel bebas kepada variabel terikat. Maka, peneliti akan mengamati dengan bentuk skripsi yang berjudul “Pengaruh Dewan Komisaris, Rapat Komite Audit dan Profitabilitas Perusahaan Terhadap Fee audit pada Perusahaan Sektor Pertanian yang Terdaftar di Bursa Efek Indonesia Tahun 2016 - 2019”.

1.3 Perumusan Masalah

Auditor eksternal ialah jasa yang ditawarkan oleh KAP untuk bertanggung jawab pada pemeriksaan laporan keuangan klien serta mewujudkan opini atas informasi yang sudah diaudit oleh auditor eksternal. Pada hal auditor eksternal mengerjakan jasa, maka auditor eksternal berhak untuk mendapatkan Fee. Terkait total pengeluaran yang diberikan pada auditor eksternal, lembaga di Indonesia tidak bisa mengungkapkan secara transparan besaran Fee audit yang dibayarkan perusahaan atas jasa auditor eksternal.

8

Perbedaan tentang Fee audit yang ditanggung lembaga-lembaga klien mungkin saja bisa menggoyahkan independensi auditor eksternal sebab tidak ada kepastian regulasi yang dibuat oleh pemerintah Indonesia melihat hasil dari jasa auditor eksternal berupa opini audit sangat dibutuhkan oleh perusahaan, khususnya perusahaan yang sudah tertera di BEI. Untuk meniliti lebih jauh terkait besaran dari Fee audit yang ditanggung lembaga pada auditor eksternal, peneliti akan membawakan tiga aspek yang diindikasikan memengaruhi Fee audit, seperti independensi dewan komisaris, rapat komite audit, serta profitabilitas perusahaan.

Sesuai latar belakang serta perumusan masalah yang dibahas peneliti, maka pertanyaan terkait penelitian yang akan diteliti ialah seperti:

1) Bagaimanakah independensi dewan komisaris, rapat komite audit, profitabilitas perusahaan dan Fee audit pada perusahaan di Sektor Pertanian yang tercatat pada BEI pada tahun 2016 - 2019?

2) Apakah independensi dewan komisaris, rapat komite audit, dan profitabilitas perusahaan memiliki pengaruh secara simultan terhadap Fee audit pada perusahaan di Sektor Pertanian yang tercatat pada BEI pada tahun 2016 - 2019?

3) Apakah independensi dewan komisaris memiliki pengaruh secara parsial terhadap Fee Audit pada perusahaan di Sektor Pertanian yang tercatat pada BEI pada tahun 2016 – 2019?

4) Apakah rapat komite audit memiliki pengaruh secara parsial terhadap Fee Audit pada perusahaan di Sektor Pertanian yang tercatat pada BEI pada tahun 2016 – 2019?

5) Apakah profitabilitas perusahaan memiliki pengaruh secara parsial terhadap Fee Audit pada perusahaan di Sektor Pertanian yang tercatat pada BEI pada tahun 2016 – 2019?

1.4 Tujuan Penelitian

Sesuai perumusan masalah serta pertanyaan penelitian, peneliti meniliti ini memiliki tujuan seperti:

1) Untuk memperlihatkan pengaruh independensi dewan komisaris, rapat komite audit, profitabilitas perusahaan serta Fee Audit pada perusahaan di Sektor Pertanian yang tertera di BEI pada tahun 2016 - 2019.

2) Untuk memperlihatkan pengaruh secara simultan independensi dewan komisaris, rapat komite audit, profitabilitas perusahaan dan Fee Audit pada perusahaan di Sektor Pertanian yang tertera di BEI pada tahun 2016 - 2019.

3) Untuk memperlihatkan pengaruh secara parsial independensi dewan komisaris terhadap Fee Audit pada perusahaan di Sektor Pertanian yang tertera di BEI pada tahun 2016 – 2019.

4) Untuk memperlihatkan pengaruh secara parsial rapat komite audit terhadap Fee Audit pada perusahaan di Sektor Pertanian yang tertera di BEI pada tahun 2016 – 2019.

5) Untuk memperlihatkan pengaruh secara parsial profitabilitas perusahaan terhadap Fee Audit pada perusahaan di Sektor Pertanian yang tertera di BEI pada tahun 2016 – 2019.

1.5 Manfaat penelitian 1.5.1 Aspek Teoritis

Riset ini diharapkan bisa membuat gambaran untuk penelitian-penelitian selanjutnya serta menambahkan pemahaman peneliti mengenai hal-hal yang bisa memengaruhi penentuan Fee Audit pada perusahaan di Sektor Pertanian yang sudah tercatat di BEI serta sebagai pengembangan ilmu pengetahuan yang dipelajari peneliti selama masa perkuliahan.

1.5.2 Aspek Praktis

Kegunaan praktis yang diharapkan bisa tercapai pada penerapan pengetahuan

10

sebagai hasil dari riset ini ialah:

1. Bagi kantor akuntan publik, hasil penelitian ini bisa dijadikan referensi pada penetapan Fee dasar suatu perusahaan klien.

2. Bagi perusahaan, hasil penelitian ini dapat dijadikan sebagai pertimbangan perusahaan untuk memberikan Fee kepada akuntan publik atas jasa yang sudah diberikan, ialah auditor eksternal.

3. Bagi regulator, penelitian ini dapat dijadikan rumusan untuk membuat regulasi baru agar memertegas terkait aturan penentuan Fee Audit yang diterima oleh akuntan publik pada annual report klien, terutama perusahaan- perusahaan yang sudah tertera di BEI.

1.6 Sistematika Penelitian Tugas Akhir

Sistematika penelitian pada penelitian mencakup lima bab. Tiap-tiap bab akan membahas hal-hal sesuai standar penelitian yang sudah ditentukan. Berikut ialah gambaran umum tiap-tiap bab.

BAB I: PENDAHULUAN

Bab ini memaparkan gambaran umum objek penelitian, latar belakang penelitian, perumusan masalah tujuan penelitian, manfaat penelitian serta sistematika penulisan tugas akhir

BAB II: TINJAUAN PUSTAKA

Bab ini memaparkan teori serta penelitian terdahulu yang melandasi penelitian. Bab ini juga berisi kerangka pemikiran serta hipotesis penelitian.

BAB III: METODE PENELITIAN

Bab ini memaparkan variabel-variabel yang dipergunakan peneliti pada penelitian, penentuan populasi serta sampel, jenis serta sumber data, metode pengumpulan data, serta metode analisis data.

BAB IV: HASIL DAN PEMBAHASAN

Bab ini memaparkan mengenai deskripsi objek penelitian, analisis data, dan pembahasan hasil penelitian

BAB V: PENUTUP

Bab ini berisi simpulan dari hasil penelitian, keterbatan penelitian, serta saran untuk penelitian ke depan.