1 BAB I

PENDAHULUAN

1.1 Gambaran Umum objek penelitian

Bursa Efek merupakan pasar yang memiliki hubungan antara pembeli dan penjual efek perusahaan yang terdaftar pada bursa tersebut. Di Indonesia terdapat Bursa Efek Indonesia yang merupakan lembaga di pasar modal yang terbentuk karena adanya penggabungan (merger) antara Bursa Efek Jakarta dan Bursa Efek Indonesia. Di Bursa Efek Indonesia terdapat sembilan sektor yang didasarkan pada klasifikasi industri yang di tetapkan oleh Bursa Efek Indonesia. Sembilan sektor tersebut diantaranya adalah sektor pertanian; pertambangan; industri dasar dan kimia; aneka industri; industri barang konsumsi; properti, real estate, dan konstruksi bangunan; infrastruktur, utilitas, dan transportasi; finansial; serta perdagangan, jasa dan investasi. Dalam penelitian ini peneliti menggunakan objek penelitian perusahaan sektor pertambangan yang terdaftar pada Bursa Efek Indonesia periode 2014-2018.

Sektor pertambangan memiliki subsektor yang terdiri atas pertambangan batu bara; pertambangan minyak dan gas bumi; pertambangan logam dan mineral; serta pertambangan batu-batuan. Sektor pertambangan di Indonesia merupakan salah satu sektor yang berpengaruh dalam pembangunan ekonomi suatu negara karena perannya sebagai penyedia sumber daya energi seperti batubara, minyak dan gas bumi, logam dan mineral, dan batu-batuan yang sangat diperlukan bagi masyarakat luas serta pertumbuhan ekonomi yang meningkat dan berkelanjutan. Seiring dengan berkembangnya zaman perusahaan yang bergerak pada sektor pertambangan semakin bertambah karena perusahaan tambang memiliki potensi yang kaya dan perusahaan semakin terbuka untuk melakukan eksplorasi sumber daya tambang tersebut. Perusahaan pertambangan memiliki kegiatan usaha seperti eksporasi sumber daya, produksi, dan pengelohan sebagai kesatuan usaha atau bentuk usaha terpisah. stakeholder (pemasok, kreditur, konsumen, investor, dll). Perusahaan yang melakukan aktivitas ekonomi yang melibatkan banyak pihak

2

maka cenderung menimbulkan banyak risiko sehingga diharapkan memiliki hubungan dengan pengungkapan risiko yang dilakukan oleh perusahaan.

Berdasarkan Kepala Badan Koordinasi Penanaman Modal (BKPM) menyebutkan bahwa sektor pertambangan menyerap investasi terbesar pada periode Januari-Maret 2015 yaitu sebesar Rp 15 triliun atau 12% dari realisasi penanaman modal kuartal I 2015.

Daftar perusahaan di Bursa Efek Indonesia sektor pertambangan terdiri dari subsektor batu bara; subsektor minyak dan gas bumi; subsektor logam dan mineral; subsektor batu-batuan. Terhitung dari tahun 2014-2018 jumlah perusahaan publik sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tabel 1.1

Tabel 1.1

Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia

Subsektor Jumlah

Subsektor Batu Bara 2

Subsektor Minyak dan Gas Bumi 12

Subsektor Logam dan Mineral 10

Subsektor Batu-Batuan 25

Total 49

Sumber; idx.co.id (data yang telah diolah)

Seiring dengan berkembangnya usaha pertambangan di Indonesia, jumlah perusahaan pertambangan yang terdaftar di BEI pun semakin meningkat. Perusahaan pertambangan dibagi menjadi lima sub sektor yang meliputi sub sektor batu bara, sub sektor minyak dan gas bumi, sub sektor logam dan mineral lainnya, sub sektor batu-batuan, sub sektor lainnya. Untuk mengetahui kontribusi perusahaan dalam pertumbuhan ekonomi negara dapat kita lihat melalui nilai PDB (Produk Domestik Bruto). Produk Domestik Bruto merupakan nilai kesuluruhan salah satunya adalah nilai pasar atas semua barang dan jasa yang diproduksi di dalam wilayah dalam jangka waktu tertentu atau pertahun. Dalam hal ini bisa kita

3 lihat pengaruh sektor pertambangan terhadap perekonomian yang diuraikan pada tabel 1.2.

Tabel 1.2

Pertumbuhan PDB di Sektor Pertambangan Periode 2014-2018

Sektor 2014 2015 2016 2017 2018

Sektor Pertambangan dan Penggalian

0,43 -3,42 0,95 0,66 2.16

Sumber: bps.go.id

Dapat dilihat pada tabel 1.2 tersebut, maka dapat diketahui bahwa pertumbuhan PDB Sektor Pertambangan dan Penggalian selalu mengalami fluktuasi. Presentase PDB pada tahun 2014 sebesar 0,43% dan pada tahun 2015 presentase tersebut mengalami penurunan menjadi -3,42%. Selanjutanya pada tahun 2016 presentase tersebut mengalami kenaikan menjadi 0,95%, namun di tahun 2017 presentase PDB mengalami penurunan kembali menjadi 0,66% yaitu turun sebesar 0,29%. Kemudian pada tahun 2018 PDB Sektor Pertambangan dan Penggalian mengalami kenaikan kembali sebesar 1,5% sehingga menjadi 2,16%.

Pada tahun 2015 telah menjadi tahun yang buruk bagi sektor pertambangan di Indonesia, menurut PwC (2015), dalam laporan industrinya menyebutkan bahwa Pertumbuhan PDB 40 perusahaan pertambangan global terbesar mencatat kerugian bersih kolektif (US$27 miliar). Ini merupakan yang pertama dalam sejarah di mana kapitalisasi pasar turun sebesar 37%. Penurunan tersebut dipicu oleh jatuhnya harga komoditas besar 25% dibandingkan tahun sebelumnya, Hal ini menyebabkan penurunan yang signifikan atas kinerja keuangan perusahaan pertambangan di Indonesia (www.pwc.com).

4

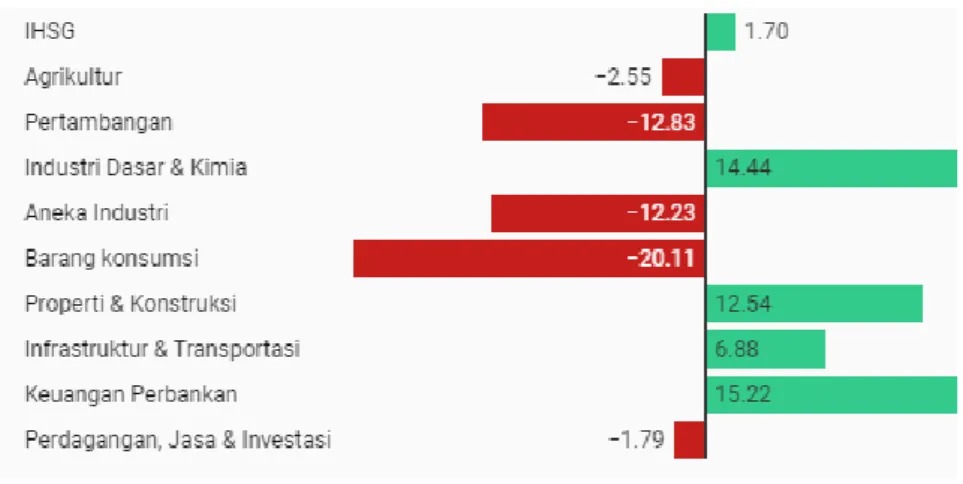

Gambar 1.1 Kinerja Indeks Sektoral 2018 (sumber: cnbcindonesia.com)

Pada tahun 2018 dapat dilihat pada kinerja indeks sektoral sektor pertambangan jeblok di angka -12,83% dan menjadi salah satu penjegal pergerakan indeks saham gabungan (IHSG). Secara kinerja, emiten-emitem batubara pun juga dibilang kurang baik hingga periode 2019. Dapat dilihat pada anjloknya PT. Bumi Resource Tbk laba bersihnya merosot 63% menjadi US$ 76 Juta. Manfaat indeks saham merupakan sebagai gambaran pergerakan saham yang dapat dilihat oleh investor.

Setiap perusahaan selalu ingin memberikan yang terbaik untuk perusahaannya terutama pada laporan keuangan perusahannya, dan berdasarkan data yang telah dikumpulkan mengenai sektor pertambangan tersebut baik melalui pdb, kinerja indeks saham, dan laba bersih. Apakah sektor pertambangan akan tetap menerapkan konservatisme untuk menjaga integritas laporan keuangan? Oleh karena itu, maka perlu dilakukannya penelitian tentang integritas laporan keuangan suatu perusahaan untuk mengetahui apakah perusahaan khususnya sektor pertambangan sudah menyajikan laporan keuangan perusahaan yang berintegritas dan memenuhi kriteria integritas laporan keuangan tanpa adanya kecurangan meskipun pertumbuhan PDB, kinerja indeks saham, dan laba bersih mengalami penurunan dan meneliti faktor apa saja yang mempengaruhinya.

5 1.2 Latar Belakang Penelitian

Laporan keuangan secara sederhana adalah informasi mengenai keuangan sebuah perusahaan yang dapat digunakan untuk melihat bagaimana kinerja perusahaan tersebut dalam suatu periode tertentu. Menurut IAI (Ikatan Akuntan Indonesia) dalam PSAK (2018), laporan keuangan adalah kinerja suatu posisi keuangan secara entitas serta penyajian terstruktur dari posisi keuangan. Dengan adanya laporan keuangan, manajemen dapat mengetahui dan melihat jelas kondisi keuangan perusahannya berdasarkan data-data yang aktual mengenai kondisi perusahaannya. Laporan keuangan bukan hanya berguna untuk pengusaha atau bisnis, tetapi bermanfaat untuk setiap kalangan untuk membuat keputusan ekonomi, namun laporan keuangan saat ini hanya dapat digunakan oleh beberapa pihak yang berkepentingan dan tidak semua perusahaan di Indonesia memiliki laporan keuangan perusahaan yang baik dan tidak sedikit perusahaan yang tidak menjunjung tinggi integritas laporan keuangan sesuai dengan aturan yang berlaku.

Integritas laporan keuangan adalah Laporan keuangan merupakan bentuk pertanggungjawaban perusahaan kepada pihak-pihak yang berkepentingan yaitu kepada para stakeholder, selain itu laporan yang disajikan harus wajar dan tidak bias, maksudnya adalah laporan keuangan yang disajikan harus sesuai dengan keadaan yang sebenarnya. Laporan keuangan yang telah dinyatakan berintegritas dan berkualitas apabila laporan keuangan tersebut mengandung asas relevansi (relevance) dan keandalan (reliability) (Kieso dan Weygandt dalam Mudasetia & Nur Solikhah, 2017). Kepercayaan yang besar dari pengguna laporan keuangan dan masyarakat lainnya, mengharuskan akuntan publik lebih teliti lagi dan meningkatkan lagi kualitas audit yang dihasilkannya serta harus lebih menjaga selalu akuntanbilitas dan integritas laporan keuangan, yang sesuai dengan kriteria dan aturan-aturan yang telah ditetapkan.

Salah satu kasus yang terjadi Indonesia yaitu ada beberapa perusahaan sektor pertambangan yang melakukan manipulasi laporan keuangan, yaitu PT Timah (Persero) Tbk. Pada PT Timah (Persero) Tbk diduga memberikan laporan keuangan fiktif pada semester I 2015 lalu. Kegiatan laporan keuangan fiktif ini dilakukan guna menutupi kinerja keuangan PT Timah yang terus

6

mengkhawatirkan. Ketua Ikatan Karyawan Timah (IKT), Ali Samsuri mengungkapkan, kondisi keuangan PT Timah sejak tiga tahun belakangan kurang sehat. Ketidakmampuan jajaran direksi PT Timah keluar dari jerat kerugian telah mengakibatkan penyerahan 80% wilayah tambang milik PT Timah kepada mitra usaha. Jika mengacu pada kondisi nyata yang terjadi di PT Timah, Ali meyakini bahwa laporan keuangan semester I 2015 PT Timah (Persero) Tbk fiktif. Sebab menurutnya, pada semester I 2015 laba operasi PT Timah telah mengalami kerugian sebesar Rp. 59 milyar (Soda, 2014). Selain itu terdapat kasus yang menimpa PT Cakra Mineral, Tbk yaitu perusahaan tersebut telah sengaja menggelembungkan nilai aset perusahaan dengan secara palsu mengkonsolidasikan laporan keuangan serta melebih-lebihkan nilai modal yang disetor dari dua perusahaan lainnya yaitu PT Takaras Inti Lestari dan PT Murui Jaya Perdana. Sehingga Timbulnya berbagai kasus kecurangan akuntansi ini lebih berkaitan dengan masalah integritas laporan keuangan, artinya informasi yang ada dalam laporan keuangan tersebut tidak disajikan sesuai dengan keadaan yang sebenarnya, dan pada era globalisasi ini banyak muncul perusahaan-perusahaan baru, hal itu membuat adanya persaingan perusahaan sehingga nilai perusahaan semakin tinggi, dan salah satu komponen untuk menilai kinerja perusahaan adalah laporan keuangan, akan tetapi, banyak perusahaan yang memodifikasi atau memanipulasi laporan keuangannya.

Agar perusahaan dapat mencapai integritas laporan keuangan, Perusahaan memerlukan adanya tata kelola perusahaan yang baik yaitu dengan menerapkan mekanisme corporate governance. Mekanisme Corporate Governance adalah prinsip korporasi yang sehat dan perlu diterapkan dalam pengelolaan perusahaan yang dilaksanakan untuk menjaga kepentingan perusahaan dalam mencapai maksud dan tujuan perusahaan (Arief dalam Setiawan, 2015). Dengan adanya penerapan Mekanisme corporate governance ini dapat mempengaruhi hasil dari laporan keuangan perusahaan, karena manajemen akan sulit memanipulasi laporan keuangan karena adanya pengawasan yang dilakukan oleh dewan komisaris. Dengan demikian, laporan keuangan perusahaan yang disajikan akan sesuai dengan keadaan yang sebenarnya serta berintegritas.

7 Laporan keuangan yang berintegritas memenuhi kualitas reliability yang terdiri dari 3 komponen, yaitu verifiability, representational faithfulness, dan neutrality. Integritas laporan keuangan dapat diproksi dengan konservatisme. Mewujudkan integritas laporan keuangan pada dasarnya menjadi hal yang berat. Agar integritas laporan keuangan tercapai maka perusahaan perlu menerapkan good corporate governance (Ghina, 2015). Penerapan good corporate governance oleh perusahaan diharapkan dapat mengurangi perilaku manajemen yang bersifat oportunistik sehingga laporan keuangan dapat disajikan dengan integritas yang tinggi (Fajaryani, 2015). Informasi yang ditampilkan menunjukkan kondisi suatu perusahaan yang sebenar-benarnya tanpa ada yang ditutup-tutupi atau disembunyikan.

Dari fenomena dan penjelasan diatas, dapat dikatakan bahwa masih ada perusahaan perusahaan yang tidak jujur dalam mengungkapkan kondisi keuangan perusahaannya. Perusahaan cenderung menutupi kinerja keuangan perusahaannya, sehingga laporan keuangan perusahaan menjadi tidak berintegritas. Pada penelitian terdahulu menunjukan hasil yang berbeda beda terhadap integritas laporan keuangan. Oleh sebab itu, topik ini masih sangat menarik untuk di teliti kembali. Peneliti menggunakan Audit Tenure,dan Komisaris Independen, Komite Audit, Kepemilikan Manajerial, Kepemilikan Institusional, dan Kualitas Audit sebagai variabel bebasnya, dan Integritas Laporan Keuangan sebagai Variabel terikatnya. Pemilihan variabel ini didasari karena adanya inkonsitensi antara hasil sebelumnya.

Audit tenure (masa perikatan audit) merupakan jangka waktu perikatan yang terjalin antara Kantor Akuntan Publik (KAP) dengan auditee yang sama, sedangkan Audit tenure menurut Sari (2017) adalah lamanya waktu auditor tersebut secara berturut-turut telah melakukan pekerjaan audit terhadap suatu perusahaan. Dalam proses kegiatan audit diperlukan hubungan kerja yang erat antara auditor dengan pihak manajemen perusahaan. Pembinaan hubungan kerja yang erat tersebut dapat diwujudkan dengan jangka waktu perikatan yang lama. Namun hal tersebut dapat menyebabkan shareholders mempertanyakan independensi auditor dan menuntut kontrol yang lebih tinggi atas independensi.

8

Masa perikatan yang lama antara auditor dengan kliennya berpotensi untuk menciptakan kedekatan antara mereka sehingga mengurangi independensi dan kualitas audit serta objektivitas dalam menilai laporan keuangan dimana auditor cenderung untuk menyesuaikan dengan berbagai keinginan pihak manajer dan pemegang saham.

Menurut Peraturan Mentri Keuangan nomor 17/PMK.01/2008 pasal 3 ayat (1), pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Peraturan ini berlaku sejak dikeluarkannya tahun 2008 sampai dengan dikeluarkannya peraturan baru yang berlaku sejak 2015 yaitu Peraturan Pemerintah Republik Indonesia nomor 20 tahun 2015 tentang praktik akuntan publik, yang mengatakan bahwa pemberian jasa audit atas informasi keuangan historis terhadap suatu entitas oleh seorang akuntan publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut. Pada peraturan baru tersebut pembatasan jasa audit hanya berlaku untuk akuntan publik saja, dan untuk KAP nya sudah tidak dibatasi masa pemberian jasanya.

Akuntan publik dan kantor akuntan boleh menerima kembali penugasan audit umum untuk klien setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut. Karena dengan panjangnya masa perikatan audit maka auditor spesialis tidak akan melakukan pembaruan strategi audit dikarenakan sudah merasa ter-spesialis terhadap industri tersebut. Hasil penelitian yang dilakukan oleh Arinasari (2016) menyatakan bahwa audit tenure tidak berpengaruh signifikan terhadap integritas laporan keuangan. Hal ini karena auditor dalam menjalankan tugas dilaksanakan secara professional dan tetap menjaga independensi dalam melakukan audit atas laporan keuangan, sehingga kualitas laporan keuangan yang dihasilkan dapat dijamin. Masa perikatan yang singkat maupun lama antara KAP dengan perusahaan klien tidak mempengaruhi pelaksanaan audit yang dilakukan terhadap laporan keuangan klien. Bertolak belakang dengan penelitian yang dilakukan oleh Abidin (2016) hasil penelitian ini menyatakan bahwa audit tenure mempengaruhi integritas laporan keuangan.

9 Lamanya hubungan klien dengan KAP membuat akuntan dengan manajemen sehingga independensi akuntan dapat mempengaruhi laporan keuangan yang akan dibuat sehingga laporan keuangan berintegritas rendah.

Komisaris Independen merupakan sebuah badan dalam perusahaan yang beranggotakan dewan komisaris yang independen yang berasal dari luar perusahaan. Badan ini biasanya berfungsi untuk menilai kinerja perusahaan secara luas dan keseluruhan. Komisaris independen bertujuan untuk menyeimbangkan pengambilan keputusan dan untuk memastikan adanya efektifitas sistem pengendalian internal dan efektifitas pelaksanaan tugas eksternal auditor dan internal auditor, selain itu guna pengambilan keputusan dalam perlindungan terhadap pemegang saham minoritas dan pihak lain yang terkait. Sehingga apabila suatu perusahaan memiliki komisaris independen lebih cenderung dapat menghasilkan laporan keuangan yang memiliki integritas tinggiDengan demikian, dapat disimpulkan bahwa keberadaan komisaris independen pada suatu perusahaan dapat mempengaruhi integritas laporan keuangan yang dihasilkan oleh manajemen. Penelitian Indrasari dan Yuliandhari (2016) menemukan bahwa komisaris independen berpengaruh signifikan dengan arah yang positif terhadap integritas laporan keuangan. Hal ini menjelaskan bahwa semakin tinggi keberadaan komisaris independen maka semakin tinggi pula integritas laporan keuangan suatu perusahaan. Penelitian tersebut bertolak belakang dengan penelitian yang dilakukan oleh Sari (2017) dan Qomariyah (2016) bahwa komisaris independen tidak memiliki pengaruh yang signifikan terhadap integritas laporan keuangan. Hal ini disebabkan karena dalam perusahaan, keberadaan komisaris independen hanya untuk memenuhi ketentuan formal saja.

Komite audit merupakan komite yang dibentuk oleh dewan direksi yang memiliki tugas mengawasi atas proses pelaporan keuangan dan audit eksternal. Dalam hal pelaporan laporan keuangan, komite audit bertugas dalam mengawasi dan memonitor audit laporan keuangan dan memastikan laporan keuangan yang disajikan oleh manajemen telah sesuai dengan standar dan aturan yang berlaku. Berdasarkan kerangka dasar hukum di Indonesia perusahaan-perusahaan publik diwajibkan untuk membentuk komite audit. Menurut Komite Nasional Kebijakan

10

Corporate Governance Komite Audit adalah suatu komite yang beranggotakan satu atau lebih anggota Dewan Komisaris dan dapat meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan Komite Audit. Komite Audit bertanggung jawab langsung terhadap komisaris. Penelitian yang dilakukan oleh Nicolin (2013) dan Abidin (2016) menyatakan bahwa komite audit memiliki pengaruh yang signifikan terhadap integritas laporan keuangan dengan arah positif. Hal ini menunjukan semakin tinggi jumlah komite audit maka perusahaan cenderung menyajikan laporan keuangan yang memiliki integritas yang tinggi dan perusahaan dengan anggota komite audit yang banyak memiliki integritas laporan keuangan yang lebih besar. Namun penelitian menurut Nurjannah (2017) dan Sari (2017) menyatakan bahwa komite audit tidak memiliki pengaruh yang signifikan terhadap integritas laporan keuangan karena tugas komite audit adalah melakukan pengawasan terhadap pelaporan keuangan sehingga tidak berhubungan langsung terhadap bagian-bagian dalam pengukuran integritas laporan keuangan dan seberapa banyak komite audit yang dimiliki perusahaan tidak mencerminkan pengaruhnya terhadap integritas laporan keuangan.

Kepemilikan Manajerial berarti manajer memiliki saham dalam perusahaan. Kondisi ini mengakibatkan manajer cenderung mengambil keputusan terbaik bagi pemegang saham agar ia juga tidak dirugikan. Hal ini sangat diperlukan karena manajer pasti ingin memiliki laporan kuangan yang berintegritas. Menurut Habibie (2017) menyatakan kepemilikan saham yang tinggi oleh manajerial akan membuat manajer merasakan secara langsung dampak dari keputusan yang diambilnya, termasuk konsekuensi atas keputusan yang salah oleh pihak manajer. Kepemilikan perusahaan menjadi salah satu mekanisme yang dapat dipergunakan agar pengelola melakukan aktivitas sesuai kepentingan pemilik perusahaan. Kepemilikan manajerial berperan dalam membatasi perilaku menyimpang dari manajemen perusahaan. Sehingga Kepemilikan manajerial dapat menjadi salah satu mekanisme yang dapat diterapkan dalam meningkatkan integritas laporan keuangan suatu perusahaan. hasil penelitian yang dilakukan oleh Abidin (2016), hasil penghitungan statistik kepemilikan manajerial

11 menunjukkan pengaruh signifikan terhadap integritas laporan keuangan. Hal ini menjelaskan bahwa semakin tinggi kepemilikan manajerial maka perusahaan akan menyajikan laporan keuangan yang berintegritas. Namun, Penelitian yang dilakukan oleh Qomariyah (2016) menunjukkan bahwa kepemilikan manajerial tidak berpengaruh secara signifikan. Hal ini disebabkan karena pemilik manajerial tidak mau menanggung resiko yang tinggi dalam membuat keputusan yang menimbulkan adanya konflik dengan manajerial untuk mengurangi resiko pribadi. Kepemilikan Institusional merupakan kepemilikan jumlah saham perusahaan yang dimiliki oleh lembaga non bank atau luar manajemen perusahaan. Rata-rata investor yang berasal dari institusi-institusi ini memiliki hak suara dalam rapat umum pemegang saham (RUPS) sehingga manajer cenderung berhati-hati dalam mengambil keputusan serta menerapkan kebijakan-kebijakannya. Pada dasarnya, tindakan pengawasan yang dilakukan oleh investor institusional dapat mendorong manajer untuk lebih meningkatkan kinerja perusahaan dan mengurangi perilaku opportunistic. Semakin besar kepemilikan institusi maka akan semakin besar kekuatan suara dan dorongan dari institusi tersebut untuk mengawasi manajemen sehingga dapat memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan meningkat. Menurut penelitian Abidin (2016) dan Nicolin (2013) kepemilikan institusional menunjukkan pengaruh positif signifikan terhadap integritas laporan keuangan yang berarti bahwa keberadaan pemegang saham institusional yang lebih besar dapat meningkatkan integritas laporan keuangan. Sedangkan hasil penelitian yang dilakukan oleh Widodo (2016) menyatakan bahwa kepemilikan institusional tidak berpengaruh secara signifikan terhadap integritas laporan keuangan.

Kualitas audit yang dilakukan oleh auditor ketika auditor menyampaikan opini auditnya untuk laporan keuangan perusahaan tersebut perlu diperhatikan oleh pengguna informasi. Kualitas audit merupakan probabilitas auditor dalam menemukan dan melaporkan suatu kekeliruan atau penyelewengan yang terjadi dalam suatu sistem akuntansi klien. Kualitas audit juga mencerminkan bagaimana kinerja auditor dalam melakukan kegiatan audit. Hasil penelitian Setiawan (2015),

12

kualitas audit memiliki pengaruh signifikan terhadap integritas laporan keuangan yang bertolak belakang dengan penelitian Ramadhani (2019) yang menyatakan bahwa kualitas audit tidak memiliki pengaruh signifikan terhadap integritas laporan keuangan. Dalam pengukurannya, kualitas audit pada penelitian ini diukur menggunakan spesialisasi industri auditor. Spesialisasi industri auditor menggambarkan keahlian dan pengalaman audit seorang auditor pada bidang industri tertentu yang diproksikan dengan jasa audit pada bidang industri sejenis. Oleh karena itu, dalam menjalankan tugasnya, auditor membutuhkan kepercayaan atas kualitas jasa yang diberikan kepada pengguna, karena semakin baik kualitas auditor, maka semakin banyak masyarakat yang mempercayainya dan menggunakan jasanya.

Berdasarkan latar belakang diatas, peneliti menganalisis pengaruh audit tenure¸dan mekanisme corporate governance yang di ukur dengan komite audit, komisaris independen, kepemilikan manajerial, kepemilikan institusional dan Kualitas Audit terhadap integritas laporan keuangan. Penelitian mengenai integritas laporan keuangan telah banyak dilakukan, tetapi masih ditemukan inkonsistensi pada penelitian sebelumnya, karena penelitian tersebut masih terdapat hasil yang tidak konsisten sehingga perlu dilakukannya penelitian kembali dengan variabel tersebut. Oleh karena itu peneliti tertarik untuk mangangkat judul “Pengaruh Audit Tenure , Mekanisme Corporate Governance dan Kualtias Audit terhadap Integritas Laporan Keuangan (Studi pada Perusahaan Sektor Pertambangan dan Penggalian yang Terdaftar di Bursa Efek Indonesia Tahun 2014-2018)”

1.3 Perumusan Masalah

Sektor Pertambangan merupakan salah satu sektor yang perusahaannya terbukti melakukan tindak manipulasi laporan keuangan perusahaan. Manipulasi laporan keuangan ini dilakukan salah satunya adalah untuk menutupi kinerja keuangan perusahaan sehingga kinerja keuangan suatu perusahaan terlihat baik maka perusahaan melakukan tindakan manipulasi laporan keuangan tersebut. Tindak pelanggaran manipulasi laporan keuangan perusahaan di atur dalam

13 peraturan Otoritas Jasa Keuangan. Perusahaan yang melakukan tindakan tersebut dapat memberikan citra negatif untuk perusahaan.

Berdasarkan inti masalah yang telah diuraikan diatas. laporan keuangan merupakan laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan merupakan hasil kinerja perusahaan setiap, dan laporan keuangan ini biasanya disajikan di website Bursa Efek Indonesia. Untuk itu kasus manipulasi laporan keuangan ini dapat di prediksi melalui Mekanisme Corporate Governance yang terdiri dari Komite Audit; Komisaris Independen; Kepemilikan Manejerial; dan Kepemilikan institusional, serta Audit Tenure.

Berdasarkan rumusan masalah dan latar belakang yang diuraikan di atas, maka pertanyaan penelitian ini adalah:

1. Bagaimana Audit Tenure, dan Komisaris Independen, Komite Audit, Kepemilikan Manajerial, Kepemilikan Institusional, dan Integritas Laporan Keungan pada Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2014-2018?

2. Apakah Audit Tenure, dan Komisaris Independen, Komite Audit, Kepemilikan Manejerial, serta Kepemilikan Institusional dan kualitas audit berpengaruh secara simultan terhadap Integritas Laporan Keuangan?

3. Apakah Audit Tenure berpengaruh secara parsial terhadap integritas laporan keuangan?

4. Apakah Komisaris Independen berpengaruh secara parsial terhadap integritas laporan keuangan?

5. Apakah Kepemilikan Manejerial berpengaruh secara parsial terhadap integritas laporan keuangan?

6. Apakah Kepemilikan institusional berpengaruh secara parsial terhadap integritas laporan keuangan?

7. Apakah Komite Audit berpengaruh secara parsial terhadap integritas laporan keuangan?

8. Apakah Kualitas Audit berpangaruh secara parsial terhadap integritas laporan keuangan?

14

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka peneliti mempunyai tujuan penelitian sebagai berikut:

1. Untuk mengetahui bagaimana Audit Tenure, dan Komisaris Independen, Komite Audit, Kepemilikan Manajerial, Kepemilikan Institusional, Kualitas Audit dan Integritas Laporan Keuangan pada Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2014-2018.

2. Untuk mengetahui bagaimana pengaruh secara simultan Audit Tenure, dan Komisaris Independen, Komite Audit, Kepemilikan Manajerial, Kepemilikan Institusional, dan kualitas audit terhadap Integritas Laporan Keuangan pada Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2014-2018. 3. Untuk mengetahui bagaimana Audit Tenure berpengaruh secara parsial

terhadap integritas laporan keuangan.

4. Untuk mengetahui bagaimana Komisaris Independen berpengaruh secara parsial terhadap integritas laporan keuangan.

5. Untuk mengetahui bagaimana Komite Audit berpengaruh secara parsial terhadap integritas laporan keuangan.

6. Untuk mengetahui bagaimana Kepemilikan Manajeral berpengaruh secara parsial terhadap integritas laporan keuangan.

7. Untuk mengetahui bagaimana Kepemilikan Institusional berpengaruh secara parsial terhadap integritas laporan keuangan.

8. Untuk mengetahui bagaimana Kualitas Audit berpengaruh secara parsial terhadap integritas laporan keuangan.

1.5 Manfaat Penelitian 1.5.1 Aspek Teoritis

Secara teoritis, hasil penelitian ini di harapkan berguna baik secara langsung maupun tidak langsung terhadap:

a. Bagi lembaga, Hasil penelitian akan menambah jumlah referensi di perpustakaan yang nantinya diharapkan dapat dipakai sebagai acuan penelitian

15 sejenis selanjutnya sehingga Menjadi tolak ukur dan data bagi lembaga untuk meningkatkan proses perkuliahan, terutama dalam hal penelitian mahasiswa. b. Bagi penulis, Sebagai proses untuk meningkatkan kemampuan analisa peneliti

khususnya dalam melakukan implementasi ilmu dan teori yang telah dipelajari. 1.5.2 Aspek Praktis

Secara praktis, hasil penelitian ini di harapkan berguna baik secara langsung maupun tidak langsung terhadap:

a. Bagi masyarakat dan perusahaan Sebagai bahan pertimbangan untuk menanamkan modalnya di perusahaan dan acuan dalam membandingkan untuk melakukan penelitian lanjutan yang sejenis.

b. Bagi perusahaan ,sebagai acuan supaya perusahaan dapat membuat laporan keuangan yang berintegritas tinggi dengan melihat faktor-faktor yang mempengaruhi.

1.6 Sistematika Penulisan Tugas Akhir

Sistematika penulisan yang digunakan dalam penelitian ini adalah sebagai berikut:

a. BAB I PENDAHULUAN

Bab ini berisi penjelasan mengenai gambaran umum objek penelitian, latar belakang penelitian yang berisi fenomena, perumusan masalah yang diteliti berdasarkan latar belakang penelitian, tujuan penelitian, kegunaan penelitian secara teoritis dan praktis serta sitematika penulisan secara umum.

b. BAB II TINJAUAN PUSTAKA

Bab ini berisi penjelasan mengenai landasan teori yang terkait dengan audit tenure, komisaris independen, komite audit, kepemilikan manajerial, kepemilikan institusional, dan kualitas audit yang digunakan sebagai dasar acuan penelitian, penelitian terdahulu, kerangka pemikiran yang membahas rangkaian pola pikir untuk menggambarkan masalah penelitian, hipotesis penelitian sebagai dugaan sementara atas perumusan masalah dan ruang lingkup penelitian yang menjelaskan batasan dan cakupan penelitian.

16

c. BAB III METODE PENELITIAN

Bab ini berisi penjelasan mengenai jenis penelitian yang dilakukan, variable operasional yang digunakan, tahapan penelitian, populasi dan sampel, cara pengumpulan data dan teknik yang digunakan untuk menganalisis data.

d. BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi penjelasan mengenai karakteristik objek penelitian, deskripsi hasil penelitian dan pembahasan hasil penelitian yang dilakukan.

e. BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dari hasil penelitian yang dilakukan dan saran atau rekomendasi yang diberikan penulis terkait dengan penelitian yang dilakukan serta kelengkapan akhir yang terdiri dari daftar pustaka sumber referensi penelitian dan lampiran.