55

Sampel pengambilan data pada penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012 sampai

tahun 2013. Pertimbangan pada pengambilan perusahaan manufaktur ini adalah

karena perusahaan manufaktur merupakan industri yang besar jika dibandingkan

dengan industri lainnya dan perusahaan manufaktur mempunyai aktivitas

produktivitas yang tinggi, sehingga kriteria yang sampel yang diambil pada

penelitian ini dapat terpenuhi. Sampel pada penelitian ini adalah sebanyak 15

perusahaan manufaktur yang listing di BEI dengan jangka waktu penelitian 3

periode sehingga jumlah data obervasi sebanyak 45.

B. Data Penelitian 1. Statistik Deskriptif

Sebelum melakukan pengujian atas pengaruh variabel mekanisme

corporate governance, Independensi Auditor dan Kualitas KAP terhadap

Integritas Laporan Keuangan akan ditinjau terlebih dahulu mengenai deskripsi

penelitian melalui analisis statistik deskriptif. Statistik desriptif dapat memberikan

penjelasan suatu data melalui rata-rata (mean), standar deviasi, nilai maksimum

Hasil statistik deskriptif dapat dilihat dalam table 4.1 berikut ini:

TABEL 4.1

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation INT_LK 45 0.000 .400 .07578 .107375 KEP-I 45 .220 .990 .68244 .200081 KOM-AUDIT 45 .330 1.000 .65667 .148033 KOMI-INDP 45 .250 .670 .39222 .112652 INDP. AUDIT 45 0.000 1.000 .20000 .404520 KUAL. KAP 45 0.000 1.000 .91111 .287799 Valid N (listwise) 45

Sumber: data sekunder diolah 2015

Tabel data 4.1 diatas menunjukkan statistik deskriptif masing-masing

variabel penelitian. Hasil analisis dengan menggunakan statistik deskriptif

terhadap integritas laporan keuangan (INT_LK) menunjukkan nilai minimum

sebesar 0.000, nilai maksimum sebesar 0.400, nilai rata-rata 0.07578, dan standar

deviasi 0.107375. Hasil analisis dengan menggunakan statistik deskriptif terhadap

kepemilikan institusional (KEP-I) menunjukkan nilai minimum sebesar 0.220,

nilai maksimum sebesar 0.990, nilai rata-rata 0.68244 dan standar deviasi

0.200081.

Hasil analisis dengan menggunakan statistik deskriptif terhadap komite

audit (KOM-AUDIT) menunjukkan nilai minimum sebesar 0.330, nilai

maksimum sebesar 1.0000, nilai rata-rata 0.65667 dan standar deviasi 0.148033.

Hasil analisis dengan menggunakan statistik deskriptif terhadap komsaris

independen (KOMI-INDP) menunjukkan nilai minimum sebesar 0.250, nilai

Hasil analisis dengan menggunakan statistik deskriptif terhadap

independensi auditor (INDP-AUDIT) menunjukkan nilai minimum sebesar .0000,

nilai maksimum sebesar 1.0000, nilai rata-rata .200000 dan standar

deviasi .404520. Hasil analisis dengan menggunakan statistik deskriptif terhadap

kualitas KAP (KUAL_KAP) menunjukkan nilai minimum sebesar .0000, nilai

maksimum sebesar 1.0000, nilai rata-rata 0.91111 dan standar deviasi 0.287799.

Variabel integritas laporan keuangan, kepemilikan institusional, komite

audit, komisaris independen menggunakan skala pengukuran rasio. Dari variabel

yang tersebut terdapat variabel yang mempunyai nilai rata-rata lebih besar dari

nilai standar deviasi yaitu kepemilikan institusional, komite audit, dan komisaris

independen. Hal itu menunjukkan bahwa variabel tersebut mempunyai kualitas

yang baik.

Sedangkan untuk variabel independensi auditor dan kualitas kantor

akuntan publik menggunakan skala pengukuran nominal, nilai rata-rata dan

standar deviasi tidak tepat digunakan sebagai alat analisis kualitas data, karena

kode angka yang digunakan dalam skala pengukuran nominal hanya berfungsi

sebagai label kategori semata tanpa nilai instrinsik dan tidak memiliki arti apa-apa

(Ghozali, 2011:4).

2. Hasil Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan agar model regresi menjadi suatu

model yang lebih reperesentatif. Analisis data uji asumsi klasik dalam penelitian

ini antara lain melalui uji normalitas, multikolonieritas, autokorelasi dan

a. Hasil Uji Normalitas

Uji normalitas dilakukan dengan menggunakan analisis grafik dan uji

statistik, pada analisis grafik adalah dengan melihat grafik histogram yang

membandingkan data observasi dengan distribusi yang mendekati distribusi

normal. Namun tidak cukup hanya melihat histogram karena akan bisa

menyesatkan makanya metode yang lebih handal adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

(Ghozali, 2011: 160)

Kemudian untuk menguji normalitas data dengan dengan menggunakan uji

statistik Kolmogorov-Smirnov. Pengujian ini bertujuan untuk menguji apakah

dalam model regresi, variabel pengganggu atau residual memiliki distribusi

normal. Seperti diketahui uji t dan F mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Kalau asumsi ini dilanggar, maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2011:160).

Screening terhadap normalitas data merupakan langkah awal yang harus

dilakukan untuk setiap analisis multivariate, khususnya jika tujuannya adalah

inferensi. Jika terdapat normalitas, maka residual akan terdistribusi secara normal

dan independen. Yaitu perbedaan antara nilai prediksi dengan score yang

sesungguhnya atau error akan terdistribusi secara simetri di sekitar nilai means

sama dengan nol (Ghozali, 2011: 29-30). Model regresi yang baik adalah model

regresi yang memiliki distribusi data normal atau mendekati normal. Di bawah ini

Gambar 4.1

Dengan melihat grafik nomal plot dapat disimpulkan bahwa titik-titik yang

menyebar disekitar garis diagonal dan penyebarannya menjauh dari garis

diagonalnya, hal ini dapat disimpulkan bahwa grafik normal plot menunjukkan

data tersebut tidak terdistribusi secara normal.

TABEL 4.2

Hasil Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,b Mean 0E-7

Std. Deviation .10119425 Most Extreme Differences Absolute .260 Positive .260 Negative -.140 Kolmogorov-Smirnov Z 1.742

Asymp. Sig. (2-tailed) .005

Berdasarkan tabel 4.2 hasil uji normalitas data untuk tahun 2012 sampai

dengan 2014, dapat dilihat bahwa data dalam penelitian ini tidak terdistribusi

secara normal dengan Asymp. Sig. (2-tailed) 0,005 atau kurang dari 0,05. Maka

dapat disimpulkan bahwa data dalam penelitian ini tidak terdistribusi secara

normal.

Untuk memperbaiki data yang tidak terdistribusi secara normal maka

dlakukan screening dan perbaikan terhadap normalitas data untuk menjadikan

data yang residualnya tidak terdistribusi dengan normal menjadi data yang

terdistribusi dengan normal, dengan melakukan tindakan transformasi Ln terhadap

semua variabel yaitu Integritas laporan keuangan, kepemilikan institusional,

komite audit, komisaris independen, independensi auditor dan kualitas KAP.

Hasil uji normalitas setelah di Ln dapat dilihat pada grafik normal plot

gambar 4.2 dan tabel 4.3 hasil uji normalitas data kolmogrov-smirnov sebagai

berikut:

Dengan melihat grafik nomal plot data setelah Ln dapat disimpulkan

bahwa titik-titik yang menyebar disekitar garis diagonal dan penyebarannya tidak

menjauh dari garis diagonalnya, hal ini dapat disimpulkan bahwa grafik normal

plot setelah data Ln menunjukkan asumsi normal.

TABEL 4.3

Hasil Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.33995353 Most Extreme Differences Absolute .081 Positive .081 Negative -.072 Kolmogorov-Smirnov Z .542

Asymp. Sig. (2-tailed) .931

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data sekunder diolah 2015

Berdasarkan tabel 4.3 hasil uji normalitas data untuk tahun 2012 sampai

dengan 2014, dapat dilihat bahwa data dalam penelitian ini telah terdistribusi

dengan normal dengan Asymp. Sig. (2-tailed) 0,931 atau lebih besar dari 0.05.

Maka dapat disimpulkan data dalam penelitian ini terdistribusi secara normal.

b. Hasil Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk mengetahui apakah dalam model

regresi ditemukan adanya korelasi antar variabel independen, jika terjadi terjadi

masalah tersebut maka bisa dikatakan model regresi tersebut kurang baik, karena

Selengkapnya mengenai hasil uji multikolonieritas dapat dilihat pada tabel 4.3 di

bawah ini.

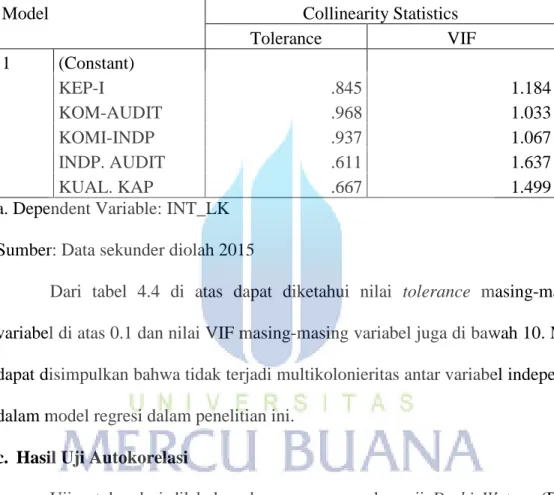

TABEL 4.4 Hasil Uji Multikolonieritas

Model Collinearity Statistics

Tolerance VIF 1 (Constant) KEP-I .845 1.184 KOM-AUDIT .968 1.033 KOMI-INDP .937 1.067 INDP. AUDIT .611 1.637 KUAL. KAP .667 1.499

a. Dependent Variable: INT_LK

Sumber: Data sekunder diolah 2015

Dari tabel 4.4 di atas dapat diketahui nilai tolerance masing-masing

variabel di atas 0.1 dan nilai VIF masing-masing variabel juga di bawah 10. Maka

dapat disimpulkan bahwa tidak terjadi multikolonieritas antar variabel independen

dalam model regresi dalam penelitian ini.

c. Hasil Uji Autokorelasi

Uji autokorelasi dilakukan dengan menggunakan uji DurbinWatson (D-W). Pengujian ini bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antara kesalahan pengganggu pada periode tertentu dengan periode sebelumnya. Model regresi yang baik adalah model regresi yang bebas dari masalah autokorelasi. Penjelasannya mengenai hasil uji autokorelasi penelitian dapat dilihat pada tabel 4.5 di bawah ini.

TABEL 4.5 Hasil Uji Autokorelasi Model Summaryb Mode l R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .525a .276 .183 1.4232585 1.526

a. Predictors: (Constant), KUAL. AUDIT, KEP-I, KOM-AUDIT, KOMI-INDP, INDP. AUDIT

b. Dependent Variable: INT_LK

Sumber: Data sekunder diolah 2015

Dari tabel 4.5 di atas menunjukkan bahwa nilai D-W adalah sebesar 1,526.

Dengan jumlah predictors sebanyak 5 (lima) buah dan sampel penelitian sebanyak

45 perusahaan (n=45). Berdasarkan tabel di atas nilai D-W berada pada area tidak

ada autokorelasi, di mana perhitungan yang bersumber dari tabel 13

Durbin-Watson (Ghozali, 2011:433) adalah sebagai berikut. Syarat dikatakan tidak ada

autokorelasi adalah du < d < 4-du. Diketahui du = 1,776 dan dl = 1.287 sedangkan

d= 1,526, selanjutnya 4-du adalah 4 – 1,776 = 2.224. Dapat disimpulkan bahwa

nilai DW 1.526 yaitu diantara batas atas (du) 1.776 dan batas bawah (dl) 1.287

dan nilai d lebih kecil dari nilai 4-du. Artinya model regresi dalam penelitian ini

tidak terjadi autokorelasi.

d. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas, jika berbeda disebut

heteroskedastisitas (Ghozali, 2011: 139).

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Uji yang digunakan adalah uji scatterplot dengan melihat Grafik Plot antara nilai prediksi variabel terkait (dependen) dengan residual ZPRED dan residualnya SRESID (Ghozali, 2011:139-141). Lebih jelasnya yaitu degan melihat grafik plot berikut:

Gambar 4.3

Sumber: Data sekunder diolah 2015

Dari grafik scatterplots diatas dapat dilihat titik-titik menyebar secara acak

serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga

governance, independensi auditor dan kualitas KAP pada integritas laporan

keuangan.

3. Hasil Uji Hipotesis

a. Hasil adj R2 (Koefisien Determinasi)

Pada model regresi berganda penggunaan adjusted R2 (Adj R2), atau

koefisien determinasi yang telah disesuaikan, lebih baik dalam melihat seberapa

jauh kemampuan model dalam menerangkan variasi variabel dependen bila

dibandingkan dengan R (koefisien determinasi). Kelemahan dalam menggunakan

nilai R2 adalah karena adanya bias terhadap jumlah variabel independen yang

dimasukkan ke dalam model. Selengkapnya mengenai hasil uji Adj R2 penelitian

dapat dilihat pada tabel 4.6 sebagai berikut:

TABEL 4.6

Hasil Uji adj R2 (Koefisien Determinasi)

Sumber: Data sekunder diolah 2015

Dari tabel 4.6 di atas diketahui bahwa koefisien determinasi yang

disesuaikan (Adjusted R Square) sebesar 0,183 atau sebesar 18,3%. Hal ini berarti

18.3% dari variabel dependen yaitu integritas laporan keuangan dapat dijelaskan

oleh variabel independen (kepemilikan institusional, komite audit, komisaris

independen, kualitas KAP). Sedangkan sisanya yaitu sebesar 81,7% diluar model. Model R R Square Adjusted R

Square

Std. Error of the Estimate 1 .525a .276 .183 1.4232585

a. Predictors: (Constant), KUAL. AUDIT, KEP-I, KOM-AUDIT, KOMI-INDP, INDP. AUDIT b. Dependent Variable: INT_LK

b. Hasil Uji F (simultan)

Uji F bertujuan untuk mengetahui apakah seluruh variabel independen

secara bersama-sama (simultan) memiliki pengaruh yang signifikan terhadap

variabel dependen. Selengkapnya mengenai hasil uji F penelitian dapat dilihat di

tabel 4.7 di bawah ini:

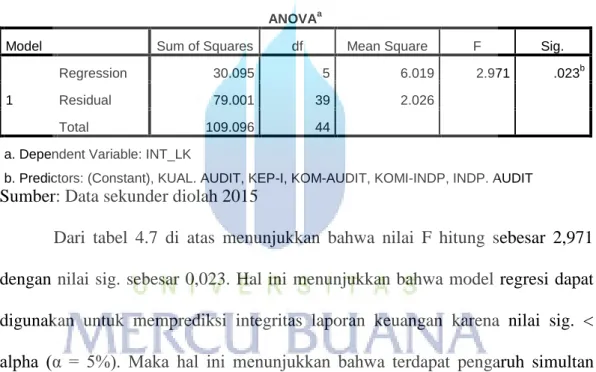

Tabel 4.7 Hasil Uji F (simultan)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 30.095 5 6.019 2.971 .023b Residual 79.001 39 2.026

Total 109.096 44 a. Dependent Variable: INT_LK

b. Predictors: (Constant), KUAL. AUDIT, KEP-I, KOM-AUDIT, KOMI-INDP, INDP. AUDIT Sumber: Data sekunder diolah 2015

Dari tabel 4.7 di atas menunjukkan bahwa nilai F hitung sebesar 2,971

dengan nilai sig. sebesar 0,023. Hal ini menunjukkan bahwa model regresi dapat

digunakan untuk memprediksi integritas laporan keuangan karena nilai sig. <

alpha (α = 5%). Maka hal ini menunjukkan bahwa terdapat pengaruh simultan antara variabel independen dengan variabel dependen dalam penelitian ini.

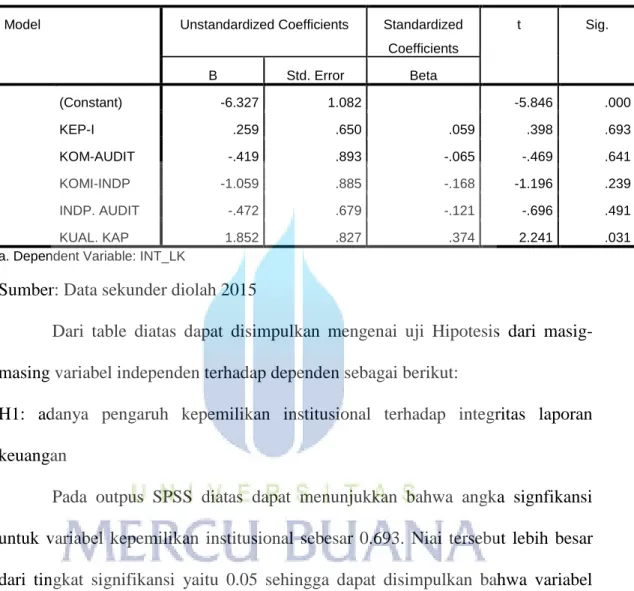

c. Hasil Uji t (parsial)

Uji t bertujuan untuk mengetahui seberapa jauh pengaruh variabel independen secara individual (parsial), yaitu kepemilikan institusional, komite audit, komisaris independen, independensi auditor dan kualitas KAP dalam menerangkan variabel dependen, yaitu integritas laporan keuangan.

Tabel 4.8 Hasil Uji t (parsial)

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) -6.327 1.082 -5.846 .000 KEP-I .259 .650 .059 .398 .693 KOM-AUDIT -.419 .893 -.065 -.469 .641 KOMI-INDP -1.059 .885 -.168 -1.196 .239 INDP. AUDIT -.472 .679 -.121 -.696 .491 KUAL. KAP 1.852 .827 .374 2.241 .031 a. Dependent Variable: INT_LK

Sumber: Data sekunder diolah 2015

Dari table diatas dapat disimpulkan mengenai uji Hipotesis dari

masig-masing variabel independen terhadap dependen sebagai berikut:

H1: adanya pengaruh kepemilikan institusional terhadap integritas laporan

keuangan

Pada outpus SPSS diatas dapat menunjukkan bahwa angka signfikansi

untuk variabel kepemilikan institusional sebesar 0.693. Niai tersebut lebih besar

dari tingkat signifikansi yaitu 0.05 sehingga dapat disimpulkan bahwa variabel

kepemilikan institusional tidak berpengaruh secara signifikan. Dan Hipotesis 1

ditolak. Hal ini konsisten dengan penelitian yang dilakukan oleh Defriandio

(2013) dan dian (2010) yang menunjukan bahwa kepemilikan institusional tidak

berpengaruh terhadap integritas laporan keuangan.

H2: adanya pengaruh komite audit terhadap integritas laporan keuangan

Pada outpus SPSS diatas dapat menunjukkan bahwa angka signfikansi

signifikansi yaitu 0.05 sehingga dapat disimpulkan bahwa variabel komite audit

tidak berpengaruh secara signifikan. Dan Hipotesis 2 ditolak. Hal ini konsisten

dengan penelitian yang dilakukan oleh oleh Pancawati (2010). Yang menunjukan

bahwa komite audit tidak berpengaruk terhadap integritas laporan keuagan.

H3: adanya pengaruh komisaris independen terhadap integritas laporan keuangan

Pada outpus SPSS diatas dapat menunjukkan bahwa angka signfikansi

untuk variabel kepemilikan institusional sebesar 0.239. Niai tersebut lebih besar

dari tingkat signifikansi yaitu 0.05 sehingga dapat disimpulkan bahwa variabel

komisaris independen tidak berpengaruh secara signifikan. Dan Hipotesis 3

ditolak. Hal ini konsisten dengan penelitian yang dilakukan oleh Dian (2010) dan

Pancawati (2010). Yang menunjukan bahwa komisaris independen tidak

berpengaruh terhadap integritas laporan keuangan.

H4: adanya pengaruh independensi auditor terhadap integritas laporan keuangan

Pada outpus SPSS diatas dapat menunjukkan bahwa angka signfikansi

untuk variabel independensi auditor sebesar 0.491. Nilai tersebut lebih besar dari

tingkat signifikansi yaitu 0.05 sehingga dapat disimpulkan bahwa variabel

independensi auditor tidak berpengaruh secara signifikan. Dan Hipotesis 4

ditolak. Hal ini konsisten dengan penelitian yang dilakukan oleh Dian (2010).

Yang menunjukkan bahwa independensi auditor tidak bepengaruh terhadap

integritas laporan keuangan.

H5: adanya pengaruh kualitas KAP terhadap integritas laporan keuangan

Pada outpus SPSS diatas dapat menunjukkan bahwa angka signfikansi

tingkat signifikansi yaitu 0.05 sehingga dapat disimpulkan bahwa variabel kualitas

KAP berpengaruh secara signifikan. Dan Hipotesis 5 diterima. Hal ini konsisten

dengan penelitian yang dilakukan oleh Jama’an (2008). Yang menunjukkan bahwa kualitas KAP berpengaruh signifikan terhadap integritas laporan keuangan.

d. Regresi Linear Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh

antara dua atau lebih variabel independen dengan satu variabel dependen. Analisa

ini juga untuk memprediksi nilai dari variabel dependen apabila nilai variabel

independen mengalami kenaikan atau penurunan, dan untuk mempengaruhi arah

hubungan antara variabel independen dengan variabel dependen apakah

masing-masing variabel independen berhubungan positif atau negatif.

Tabel 4.9

Regresi Linear Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) -6.327 1.082 -5.846 .000 KEP-I .259 .650 .059 .398 .693 KOM-AUDIT -.419 .893 -.065 -.469 .641 KOMI-INDP -1.059 .885 -.168 -1.196 .239 INDP. AUDIT -.472 .679 -.121 -.696 .491 KUAL. KAP 1.852 .827 .374 2.241 .031 a. Dependent Variable: INT_LK

Sumber: Data sekunder diolah 2015

Dari tabel 4.9 dapat diperoleh regresi sebagai berikut:

Integritas Laporan Keuangan = (6.327) + 0.259 kepemilikan institusional-0.419

komite audit-1.059 komisaris independen-0.472 independensi auditor+1.852

kualitas KAP.

Dari tabel diatas juga dapat dilihat bahwa Constant (6.327) artinya bila

kepemilikan institusional, komite audit, komisaris independen, independensi

auditor dan kualitas KAP konstan atau tetap maka integritas laporan keuangan

sebesar (6.327).

C. Pembahasan

Dalam penelitian ini dilakuakan pengujian pegaruh kepemilikan

institusional, komite audit, komisaris independen, independensi auditor dan

kualitas KAP terhadap integritas laporan keuangan pada perusahaan manufaktur

yang terdaftar di BEI (Bursa Efek Indonesia). Berikut hasil penelitian

menggunakan uji t:

Tabel 4.10

Rangkuman Tabel Pengujian

Hipotesis Variabel Hasil Uji t Keterangan

H1 Kemepemilikan institusional 0.693 H1 ditolak tidak terdapat pengaruh yang signifikan.

H2 Komite Audit 0.641 H2 ditolak tidak terdapat

pengaruh yang signifikan.

H3 Komisaris Independen 0.239 H3 ditolak tidak terdapat

pengaruh secara signifikan.

H4 Independensi Auditor 0.491 H4 ditolak tidak

berpengaruh secara

signifikan.

H5 Kualitas KAP 0.031 H5 diterima berpengaruh

secara signifkan. Sumber data diolah dengan SPSS 20

1. Variabel kepemilikan Institusional menunjukkan tidak adanya

pengaruh yang signifikan terhadap integritas laporan keuangan.

Terlihat pada output SPSS yang menunjukkan bahwa angka

signfikansi untuk variabel kepemilikan institusional sebesar 0.693.

Nilai tersebut lebih besar dari tingkat signifikansi yaitu 0.05 sehingga

dapat disimpulkan bahwa variabel kepemilikan institusional tidak

berpengaruh secara signifikan. Dan Hipotesis 1 ditolak. Hal ini

konsisten dengan penelitian yang dilakukan oleh Defriandio (2013)

dan dian (2010) yang menunjukan bahwa kepemilikan institusional

tidak berpengaruh terhadap integritas laporan keuangan.

2. Variabel komite audit menunjukkan tidak adanya pengaruh yang

signifikan terhadap integritas laporan keuangan. Terlihat pada output

SPSS yang menunjukkan bahwa angka signfikansi untuk variabel

komite audit sebesar 0.641. Nilai tersebut lebih besar dari tingkat

signifikansi yaitu 0.05 sehingga dapat disimpulkan bahwa variabel

komite audit tidak berpengaruh secara signifikan. Dan Hipotesis 2

ditolak. Hal ini konsisten dengan penelitian yang dilakukan oleh oleh

Pancawati (2010). Yang menunjukan bahwa komite audit tidak

berpengaruk terhadap integritas laporan keuagan.

3. Variabel komisaris independen menunjukkan tidak adanya pengaruh

yang signifikan terhadap integritas laporan keuangan. Terlihat pada

output SPSS yang menunjukkan bahwa angka signfikansi untuk

besar dari tingkat signifikansi yaitu 0.05 sehingga dapat disimpulkan

bahwa variabel komisaris independen tidak berpengaruh secara

signifikan. Dan Hipotesis 3 ditolak. Hal ini konsisten dengan

penelitian yang dilakukan oleh Dian (2010) dan Pancawati (2010).

Yang menunjukan bahwa komisaris independen tidak berpengaruh

terhadap integritas laporan keuangan.

4. Variabel indepedensi auditor menunjukkan tidak adanya pengaruh

yang signifikan terhadap integritas laporan keuangan. Terlihat Pada

output SPSS diatas yang menunjukkan bahwa angka signfikansi untuk

variabel independensi auditor sebesar 0.491. Niai tersebut lebih besar

dari tingkat signifikansi yaitu 0.05 sehingga dapat disimpulkan bahwa

variabel independensi auditor tidak berpengaruh secara signifikan. Dan

Hipotesis 4 ditolak. Hal ini konsisten dengan penelitian yang dilakukan

oleh Dian (2010). Yang menunjukkan bahwa independensi auditor

tidak bepengaruh terhadap integritas laporan keuangan.

5. Variabel kualitas KAP menunjukkan adanya pengaruh yang signifikan

terhadap integritas laporan keuangan. Terlihat Pada output SPSS yang

menunjukkan bahwa angka signfikansi untuk variabel independensi

auditor sebesar 0.031. Niai tersebut lebih kecil dari tingkat signifikansi

yaitu 0.05 sehingga dapat disimpulkan bahwa variabel kualitas KAP

berpengaruh secara signifikan. Dan Hipotesis 5 diterima. Hal ini

Yang menunjukkan bahwa kualitas KAP berpengaruh signifikan