ANALISIS PENGARUH PENGANGGARAN

PARTISIPATIF TERHADAP KINERJA MANAJERIAL

Studi Kasus Di Universitas Sanata Dharma YogyakartaSKRIPSI

Diajukan untuk memenuhi salah satu syarat Memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh Nama : Sudarmanto

Nim : 062114014

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

ANALISIS PENGARUH PENGANGGARAN

PARTISIPATIF TERHADAP KINERJA MANAJERIAL

Studi Kasus Di Universitas Sanata Dharma YogyakartaSKRIPSI

Diajukan untuk memenuhi salah satu syarat Memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh Nama : Sudarmanto

Nim : 062114014

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Dengan ini saya menyatakan bahwa skripsi yang berjudul ANALISIS PENGARUH PENGANGGARAN PARTISIPATIF TERHADAP KINERJA MANAJERIAL, studi kasus pada Universitas Sanata Dharma Yogyakarta. Tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka sebagaimana layaknya karya ilmiah.

Yogyakarta, 1 Mei 2013

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Sudarmanto

No Mahasiswa : 062114014

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS PENGARUH PENGANGGARAN PARTISIPATIF TERHADAP KINERJA MANAJERIAL, studi kasus di Universitas Sanata Dharma Yogyakarta, beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, menyalinkan dalam bentuk media lain, dan mengelolanya dalam pangkalan data, mendistribusikan secara terbatas dan mempublikasikan di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya, selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 1 Mei 2013 Yang membuat pernyataan,

HALAMAN PERSEMBAHAN

“Menuntut Ilmu Itu Kewajiban Setiap Manusia

Dari Lahir Sampai

Liang

Lahat”

Skripsi ini kupersembahkan kepada:

@. Tuhan Yang Maha Esa

@.Bapak, Ibu dan Kakakku tercinta

@. Saodara

–

saudaraku

@. Teman kost

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas Rohmat dan HidayahNya yang telah memulai segala sesuatu untuk skripsi ini sampai pada akhir penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi yang berjudul “Analisis Pengaruh Penganggaran Partisipatif Terhadap Kinerja Manajerial” ini disusun guna memenuhi tugas dan syarat memperoleh gelar Sarjana Ekonomi, Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penyusun dan penulisan skripsi ini tidak mungkin terselesaikan dengan baik tanpa bimbingan, saran dan nasihat dari berbagai pihak yang terkait. Oleh karena itu dengan segala kerendahan hati, penulis mengucapkan terima kasih kepada:

a. Romo Dr. Ir. Paulus Wiryono Priyotama, SJ selaku Rektor Universitas Sanata Dharma Yogyakarta.

b. Ibu Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku Wakil Rektor 1 yang telah memberikan ijin untuk melakukan penelitian.

c. Bapak Dr. Herry Maridjo M.,Si selaku Dekan Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

d. Bapak Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Study Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

f. Seluruh Bapak/Ibu Kaprodi Universitas Sanata Dharma atas kerjasamanya dalam penyusunan skripsi ini

g. Bapak/Ibu pegawai BAAK/Kemahasiswaan dan perpustakaan.

h. Orang tua tercinta Bapak Suwardi dan Ibu Sogirah yang tak lelah memberikan dorongan, semangat, doa, kepercayaan dan toleransi waktunya.

i. Kakak tercinta Supriono yang telah berkorban waktu dan biaya.

j. Orang tersayang Myla Heny Restianingsih yang tiap hari tidak bosan memberi semangat.

k. Teman diskusi dan curhat yang banyak memunculkan ide dan gagasan serta penuntun langkah saya untuk menyelesaikan penulisan skripsi ini Tama, Aji, Agun, Dudung, Wowo, Bang Doel, Siti, Jaydin, Umar makasih semuanya. l. Teman-teman mahasiswa Akuntansi Fakultas Ekonomi Universitas Sanata

Dharma angkatan 2006.

m. Teman-teman MPT Nilam, Paul, Tya, Wisang, Clay, Arda, Ajeng, Vivi, Linda hari-hari menyenangkan bersama kalian.

n. Bapak RT, Papringan, Depok, Sleman, Yogyakarta, yang telah selama ini memberikan fasilitas kos.

o. Serta semua pihak yang telah membantu dan memberi semangat dalam penyelesaian skripsi ini yang tidak dapat saya sebutkan satu persatu.

jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran demi perbaikan skripsi ini. Akhir kata penulis berharap skripsi ini dapat bermanfaat bagi semua pihak yang membacanya.

Yogyakarta, 1 Mei 2013

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT

... xvBAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II LANDASAN TEORI ... 6

A. Definisi Anggaran ... 6

B. Manfaat dan Kelemahan Anggaran ... 7

C. Karakteristik Anggaran ... 8

D. Jenis Anggaran Sektor Publik ... 12

E. Pendekatan Anggaran Sektor Publik ... 13

F. Fungsi Anggaran Sektor Publik ... 15

G. Partisipasi Dalam Penyusunan Anggaran ... 17

H. Kinerja manajerial ... 18

I. Manfaat Penilaian Kinerja... 20

J. Pengembangan Hipotesis ... 21

BAB III METODE PENELITIAN ... 23

A. Jenis Penelitian ... 23

B. Tempat dan Waktu Penelitian ... 23

C. Subjek dan Objek Penelitian ... 23

D. Teknik Pengumpulan Data ... 24

E. Teknik Pengumpulan Variabel ... 24

BAB IV GAMBARAN UMUM ... 32

A. Sejarah Universitas Sanata Dharma ... 32

B. Visi, Misi dan Tujuan Pendidikan ... 36

C. Lokasi Kampus Universitas Sanata Dharma ... 37

D. Fasilitas ... 37

E. Struktur Organisasi Universitas Sanata Dharma ... 39

BAB V ANALISIS DATA DAN PEMBAHASAN ... 41

A. Gambaran Umum Responden ... 41

B. Karakteristik Responden ... 41

C. Pengujian Validitas dan Realibilitas Instrumen ... 43

D. Pengujian Normalisasi Data ... 47

E. Pengujian Hipotesis ... 48

F. Pembahasan ... 51

BAB VI PENUTUP ... 53

A. Kesimpulan ... 53

B. Keterbatasan Penelitian ... 53

C. Saran ... 54

DAFTAR PUSTAKA ... 55

DAFTAR LAMPIRAN

ABSTRAK

ANALISIS PENGARUH PENGANGGARAN PARTISIPATIF

TERHADAP KINERJA MANAJERIAL

Study Kasus pada Universitas Sanata Dharma Yogjakarta

Sudarmanto Nim : 062114014 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan dari penelitian ini adalah untuk mengetahui apakah partisipasi dalam penyusunan anggaran berpengaruh positif terhadap kinerja manajerial pada Universitas Sanata Dharma Yogyakarta. Teknik pengumpulan data dilakukan dengan tiga metode yaitu dokumentasi, kuesioner dan wawancara. Metode dokumentasi dan wawancara digunakan untuk memperoleh data tentang gambaran umum dan struktur organisasi Universitas Sanata Dharma dan profil responden. Metode kuesioner digunakan untuk memperoleh data tentang pemahaman responden tentang partisipasi dalam penyusunan anggaran dan kinerja manajerial. Teknik analisis data dengan menggunakan korelasi produk moment dan analisis regresi linier sederhana.

Hasil penelitian menyatakan bahwa partisipasi dalam penyusunan anggaran berpengaruh positif terhadap kinerja manajerial. Ini berarti bahwa jika dalam partisipasi penyusunan anggaran meningkat, maka kinerja manajerial juga akan meningkat.

ABSTRACT

THE EFFECT OF PARTICIPATIVE BUDGETING TOWARDS

MANAGERIAL PERFORMANCE

Case Study at Sanata Dharma University Yogyakarta Sudarmanto

Nim: 062114014 Sanata Dharma University

Yogyakarta 2013

The purpose of this study was to determine whether participation in budgeting has positive effect on managerial performance at Sanata Dharma University Yogyakarta. Data was collected by three methods: documentation, questionnaires and interviews. Documentation and interview methods used to obtain data on the overview of the organization and structure of Sanata Dharma University and the profile of respondents. Questionnaire method used to obtain data about the respondents' understanding of participation in budgeting and managerial performance. Data analysis techniques was product moment correlation and simple linear regression analysis.

The study states that participation in budgeting has positive effect on managerial performance. This means that if the budget participation increases, it will also increase the managerial performance.

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan perusahaan adalah untuk memperoleh laba yang sebesar-besarnya sesuai dengan pertumbuhan perusahaan jangka panjang sehingga untuk menunjang keberhasilan dan kelangsungan hidup suatu perusahaan, maka perusahaan dituntut bekerja lebih efektif dan efisien dalam mengolah faktor-faktor produksinya. Salah satu caranya dengan menyusun anggaran yang sesuai kebutuhan dan kemampuan perusahaan.

Tigor (2009) yaitu keterlibatan individu dalam berpartisipasi dalam perencanaan anggaran. Dengan menyusun anggaran secara partisipatif diharapkan prestasi manajer pusat pertanggung- jawaban akan meningkat.

Penelitian yang telah dilakukan oleh Brownell dan McInnes (1986) dan Indriantoro (1993) menemukan bahwa ada hubungan positif antara motivasi, partisipasi penyusunan anggaran dengan kinerja manajerial. Mereka menyatakan bahwa hubungan antara partisipasi dan kinerja bekerja melalui pengaruh tidak langsung motivasi yang ditimbulkan oleh adanya partisipasi dalam penyusunan anggaran. Semakin tinggi tingkat partisipasi dalam penganggaran disuatu perusahaan maka kinerja perusahaan secara keseluruan mengalami peningkatan. Anggaran partisipatif mengkomunikasikan rasa bertanggung jawab pada para manajer tingkat bawah untuk mendorong kreativiatasnya. Penelitian mengenai penganggaran partisipatif sudah banyak dilakukan, baik diperusahaan kecil maupun besar, namun tidak banyak yang meneliti pada organisasi-organisasi non profit seperti lembaga pendidikan. Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan penelitian mengenai penganggaran partisipatif disebuah perguruan tinggi swasta di Yogyakarta sebagai organisasi yang bergerak didunia pendidikan,

dengan judul “Analisis Pengaruh Penganggaran Partisipatif Terhadap

B. Rumusan Masalah

Berdasarkan latar belakang masalah penelitian tersebut, penulis merumuskan masalah sebagai berikut: apakah partisipasi dalam penyusunan anggaran berpengaruh positif terhadap kinerja manajerial?

C. Tujuan Penelitian

Sesuai dengan masalah yang telah didefinisikan diatas, penelitian ini dilaksanakan dengan tujuan: untuk mengetahui apakah pertisipasi dalam penyusunan anggaran berpengaruh positif terhadap kinerja manajerial.

D. Manfaat Penelitian

1. Bagi Lembaga Pendidikan

Sebagai bahan masukan bagi lembaga pendidikan yang bersangkutan dalam mempertimbangkan partisipasi dalam penyusunan anggaran dan pengaruhnya terhadap kinerja manajerial.

2. Bagi penulis

3. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menjadi bahan bacaan bagi mahasiswa dan acuan untuk penelitian atau penulisan skripsi selanjutnya.

E. Sistematika Penelitian

BAB I Pendahuluan

Bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penelitian.

BAB II Landasan Teori

Bab ini menguraikan teori-teori yang menjadi dasar penelitian dari berbagai sumber yang digunakan sebagai dasar atau acuan dalam penulisan skripsi.

BAB III Metode Penelitian

BAB IV Gambaran Umum

Bab ini menguraikan tentang sejarah berdirinya Yayasan, visi dan misi, struktur organisasi, unit kegiatan mahasiswa, fakultas Jurusan dan Program Studi.

BAB V Analisis Data dan Pembahasan

Bab ini menguraikan secara terperinci mengenai analisis dari penelitian yang telah dilakukan.

BAB VI Penutup

BAB II

LANDASAN TEORI

A. Definisi Anggaran

Dalam pengelolaan perusahaan, manajemen menetapkan tujuan dan sasaran, kemudian membuat rencana kegiatan untuk mencapai tujuan dari sasaran tersebut, salah satunya dengan membuat rencana kerja atau anggaran. Adapun menurut Mulyadi (2001:488), anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam suatu moneter standart dan satuan ukuran yang lain, yang mencakup jangka waktu satu tahun. Sedang menurut Nafarin (2007:11), anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang atau jasa.

anggota organisasi melihat target yang diinginkan perusahaan didalam suatu periode tertentu. Rencana kerja tersebut merupakan suatu sasaran resmi perusahaan yang harus diupayakan untuk dicapai seluruh anggota organisasi. Tanpa ada upaya serius untuk mencapainya maka anggaran yang akan disusun perusahaan tidak banyak manfaatnya.

B. Manfaat dan Kelemahan Anggaran

Menurut Nafarin, (2007:19), anggaran adalah rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu mempunyai manfaat antara lain:

1. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan.

3. Dapat memotivasi karyawan.

4. Menimbulkan tanggung jawab tertentu pada karyawan.

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya (seperti tenaga kerja, peralatan, dan dana) dapat dimanfaatkan seefisien mungkin.

Anggaran disamping mempunyai banyak manfaat juga mempunyai banyak kelemahan antara lain:

1. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap dan akurat.

3. Bagi pihak yang merasa dipaksa melaksanakan anggaran dapat mengakibatkan menentang, sehingga anggaran tidak efektif.

C. Karakteristik Anggaran

Menurut Anthony dan Govindarajan dalam Kuswantoro (2002:1) karakteristik anggaran adalah:

1. Anggaran dinyatakan dalam ukuran moneter dan didukung oleh ukuran-ukuran non moneter.

2. Anggaran biasanya merupakan komitmen manajemen untuk menerima tanggung jawab untuk mencapai tujuan yang dianggarkan.

3. Usulan anggaran dikaji ulang dan disahkan oleh manajer dengan wewenang yang lebih tinggi.

Sedangkan menurut Mulyadi (2001:511), anggaran yang baik memiliki karakteristik berikut ini:

1. Anggaran disusun berdasarkan program.

Proses manajemen perusahaan dimulai dengan perencanaan stratejik

(strategik planning) yang didalamnya terjadi proses penetapan tujuan perusahaan dan penentuan strategi untuk mencapai tujuan tersebut. Setelah tujuan perusahaan ditetapkan dan strategi untuk mencapai tujuan tersebut dipilih, proses manajeman perusahaan kemudian diikuti dengan penyusunan program-program untuk mencapai tujuan perusahaan yang ditetapkan dalam perencanaan stratejik.

2. Anggaran disusun berdasarkan karakteristik pusat pertanggung-jawaban yang dibentuk dalam organisasi perusahaan.

Menurut karakteristik masukan dan keluaranya pusat pertanggung-jawaban dalam perusahaan dapat dibagi menjadi empat golongan yaitu: pusat biaya, pusat pendapatan, pusat laba dan pusat investasi. Setiap tipe pusat pertanggung-jawaban yang dibentuk dalam organisasi memiliki karakteristik berbeda satu sama lain, penyusunan anggaran yang tidak didasarkan pada karakteristik pengendalian masing-masing tipe pusat pertanggung-jawaban akan menghasilkan tolak ukur kinerja yang tidak sesuai dengan karakteristik kegiatan pusat pertanggung-jawaban yang diukur kinerjanya. Hal ini akan mengakibatkan perilaku yang tidak semestinya pada manager pusat pertanggung-jawaban dalam melaksanakan programnya.

3. Anggaran berfungsi sebagai alat perencanaan dan alat penggendalian.

Dalam proses penyusunan anggaran supaya dapat menghasilkan anggaran yang dapat berfungsi sebagai alat pengendali, proses penyusunan

anggaran harus mampu menanamkan “sense of commitment” dalam

Penyusunan anggaran menurut Mulyadi (2001:513), harus memenuhi syarat berikut ini.

1. Partisipasi para manager dalam proses penyusunan anggaran. Partisipasi adalah sebuah proses pengambilan keputusan bersama oleh dua belah pihak atau lebih yang mempunyai dampak masa depan bagi pembuat keputusan tersebut. Partisipasi dalam penyusunan anggaran berarti keikutsertaan operating manager dalam memutuskan bersama dengan komite anggaran, mengenai rangkaian kegiatan dimasa yang akan datang yang akan ditempuh oleh operating manager tersebut dalam pencapaian sasaran anggaran.

2. Organisasi anggaran. Proses penyusunan anggaran memerlukan organisasi yang memisahkan fungsi penyusun usulan anggaran, fungsi penelaah (reviw) dan pengesah (approval) usulan anggaran, dan fungsi administrasi anggaran. Komite anggaran yang anggotanya terdiri dari manajemen puncak, perlu dibentuk untuk melaksanakan fungsi reviw dan approval

terhadap rancangan anggaran yang akan diterima dari operating manager. Fungsi administrasi anggaran dipegang oleh departmen anggaran yang merupakan fasilisator, baik bagi komite anggaran maupun operating manager dalam proses penyusunan anggaran.

merupakan informasi yang penting dalam proses perencanan dan pengendalian kegiatan organisasi, karena informasi tersebut menekan hubungan antara informasi dengan manager yang bertanggung-jawab terhadap perencanaan dan realisasinya. Pengendalian dapat dilakukan dengan cara memberikan peran bagi setiap maneger untuk merencanakan pendapatan atau biaya yang menjadi tanggung-jawabnya, dan kemudian menyajikan informasi realisasi pendapatan dan biaya tersebut menurut manager yang bertanggung-jawab.

D. Jenis Anggaran Sektor Publik

Jenis anggaran sektor publik menurut Mahsun, et, al (2006: 83), dalam Kuswantoro :

1. Anggaran operasional, yaitu anggaran yang berisi rencana kebutuhan sehari-hari oleh pemerintah pusat atau daerah untuk manjalankan kegiatan pemerintahan. Belanja operasi adalah belanja yang manfaatanya hanya untuk satu periode anggaran dan tidak dimaksudkan untuk manabah asset pemerintah. Klasifikasi belanja operasi antara lain meliputi belanja pegawai, belanja non investasi, pembayaran bunga utang, subsidi, dan belanja opersaional.

dilakukan untuk investasi permanen, asset tetap, dan asset berwujud lainya dalam menunjang kegiatan pemerintahan dan melakukan pelayanan kepada masyarakat. Klasifikasi belanja modal meliputi belanja perolehan investasi permanen dan belanja pembelian asset tetap.

E. Pendekatan Anggaran Sektor Publik

Menurut Mahsun, et, al (2006: 83), dalam Kuswantoro, secara garis besar terdapat dua pendekatan utama yang mempunyai perbedaan mendasar yaitu:

1. Anggaran tradisional atau konvensional

Anggaran tradisional atau konvensional merupakan pendekatan yang banyak di anut oleh Negara-negara berkembang. Ciri-ciri dari pendekatan ini antara lain:

a. Icrementalism, yaitu hanya melakukan perubahan atau pengurangan jumlah pada item - item anggaran tahun sebelumnya, tanpa melakukan pengkajian yang mendalam.

c. Sentralis, yaitu penyiapan anggaran dilakukan secara terpusat dan tidak tersedianya informasi yang memadai, sehingga menyebabkan terjadinya kesenjangan anggaran.

d. Spesifikasi, yaitu proses penganggaran terpisah untuk pengeluaran rutin dan pengeluaran modal atau investasi.

e. Tahunan, untuk proyek investasi, anggaran tahunan terlalu pendek, sehingga akan mendorong munculnya praktek - praktek yang tidak diinginkan seperti kolusi dan korupsi.

f. Prinsip anggaran bruto, prinsip anggaran kurang sistematik dan tidak rasional, karena tidak didasarkan pada jumlah bersih.

2. Anggaran dengan pendekatan new public management (NPM)

Pendekatan NPM mendorong usaha mengembangkan pendekatan yang lebih sistematika dalam perencanaan anggaran sektor publik.

Anggaran pendekatan NPM memiliki ciri-ciri sebagai berikut: a. Komprehensif atau komperatif

b. Terintegrasi dan lintas departeman

c. Proses pengambilan keputusan dan rasional d. Berjangka panjang

F. Fungsi Anggaran Sektor Publik

Menurut Maksum, et, al (2006: 81), dalam Kuswantoro, anggaran sektor publik dapat berfungsi sebagai berikut:

1. Alat perencanaan

Sebagai alat perencanaan, anggaran sektor publik merupakan alat yang digunakan untuk malakukan berbagai perencanaan, seperti perumusan tujuan dan kebijakan, program, aktivitas, alokasi dana dan sumber pembiayaan, serta indikator kinerja dan tingkat pencapain strategis.

2. Alat pengendalian

Sebagai alat pengendalian, anggaran sektor publik berfungsi sebagai instrumen yang dapat mengendalikan terjadinya pemborosan-pemborosan pengeluaran. Berdasarkan anggaran yang diajukan, pemerintah menyajikan rencana detail tentang semua penerimaan dan pengeluaran yang harus dipertanggung - jawabkan kepada publik.

3. Alat kebijakan fiskal

4. Alat politik

Sebagai alat politik, anggaran sektor publik merupakan dokumen politik yang berupa komitmen dan kesepakatan antara pihak eksekutif dan legislatif atas pengguna dana publik.

5. Alat koordinasi dan komunikasi

Sebagai alat koordinasi, anggaran sektor publik merupakan instrument untuk melakukan koordinasi antar bagian dalam pemerintah. Sebagai alat komunikasi, anggaran sektor publik berfungsi sebagai alat komunikasi antar unit kerja dalam lingkungan eksekutif.

6. Alat penilaian kinerja

Sebagai alat penilain kinerja, anggaran sektor publik merupakan wujud komitmen dari pihak eksekutif sebagai pemegang anggaran kepada pihak legeslatif sebagai pemberi wewenang. Kinerja pihak eksekutif sebagai manajer publik dinilai berdasarkan pencapaian target anggaran dan efisiensi palaksanan anggaran.

7. Alat pemotifasian

Sebagai alat pemotifasian, anggaran sektor publik dapat memotifasi pihak eksekutif beserta stafnya untuk bekerja secara ekonomis, efektif dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan. 8. Alat untuk menciptakan ruang publik

baik kelompok masyarakat yang terorganisir maupun yang tidak terorganisir.

G. Partisipasi dalam Penyusunan Anggaran.

Menurut French et, al, partisipasi merupakan proses kerja sama dalam pengambilan keputusan antara dua kelompok atau lebih yang berpengaruh pada pengambil keputusan itu sendiri dimasa yang akan datang (Siegel, 1989:137) dalam Kuswantoro (2005). Dengan kata lain karyawan dan manajer tingkat bawah mempunyai andil dalam pengambilan keputusan.

Definisi yang lebih rinci mengenai partisipasi diberikan oleh Brownell dalam Ramadhani, Tigor (2009), yaitu suatu proses yang individu-individu didalamnya terlibat dan mempunyai pengaruh atas penyusunan target anggaran, yang kinerjanya akan dievaluasi, dan mungkin dihargai atas dasar pencapaian target anggaran mereka.

utama yang membedakan antara anggaran partisipatif dengan anggaran non partisipatif.

Partisipasi dalam penggangaran merupakan faktor krisis yang dapat mempengaruhi keefektifan perusahaan secara keseluruhan. Efek-efek yang ditimbulkan secara umum adalah positif dengan mengacu pada moral, motivasi, kinerja, kepuasan kerja, serta sikap bawahan terhadap pekerjaan, supervisor, dan perusahaan itu sendiri (Indriantoro, 1993: 21).

H. Kinerja Manajerial

Kinerja manajerial diartikan sebagai tingkatan untuk memenuhi harapan yang berhubungan dengan fungsinya. Harapan tersebut berkenaan dengan fungsinya dalam organisasi. Menurut Mahoney dalam Kuswantoro (2005) yang dimaksud dengan kinerja manajerial adalah persepsi kinerja individu para anggota manajerial dalam kegiatan manajerial.

Menurut Morinda dan Zulfikar (2005) kinerja manajer dalam kegiatan-kegiatan manajerial yang meliputi:

1. Perencanaan.

2. Investigasi.

Investigasi merupakan kemampuan untuk mengumpulkan dan menyampaikan informasi untuk catatan, laporan, dan rekening, mengukur hasil, menetukan persediaan, dan analisis pekerjaan.

3. Pengkoordinasian.

Pengkoordinasian merupakan kemampuan tukar menukar informasi dengan orang lain dibagian lain dalam mengaitkan dan penyesuaian program, ataupun hubungan dengan manajer lain.

4. Evaluasi.

Evaluasi merupakan kemampuan untuk menilai kinerja yang diamati dan dilaporkan, menilai pegawai, melihat catatan hasil, menilai laporan keuangan, dan lain-lain.

5. Pengawasan.

Pengawasan merupakan kemampuan mengarahkan bawahan, memimpin, mengembangkan bawahan, dan memberikan tugas pekerjaan, dan menanggani bawahan.

6. Pengaturan staf.

7. Negosiasi.

Negosisasi merupakan kemampuan dalam hal pembelian, penjualan, atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, dan tawar menawar.

8. Perwakilan.

Perwakilan merupakan kemampuan dalam menghadiri pertemuan dengan perusahaan lain, pendekatan kemasyarakatan, ataupun mempromosikan tujuan umum perusahaan

9. Penilaian kinerja secara keseluruhan.

I. Manfaat Penilaian Kinerja

Penilaian kinerja dimanfaatkan manajemen untuk:

1. Dapat mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

2. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan. 3. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

4. Menyediakan suatu dasar bagi distribusi penghargaan.

J. Pengembangan Hipotesis

Penelitian sebelumnya yang dimuat dalam literatur akuntansi mengenai pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial memperoleh hasil yang bervariasi. Hasil penelitian yang dilakukan oleh Rini, Widanarta, dan Harianto (2003:31) menunjukan hasil bahwa terdapat pengaruh secara signifikan antara pertisipasi dalam penyusunan anggaran dengan kinerja manajerial. Sedangkan penelitian Milani (1975), Kenis (1979), menunjukan bahwa terdapat hubungan yang tidak signifikan diantara keduanya.

Kinerja manajerial yang diperoleh manajer merupakan salah satu faktor yang dapat dipakai untuk meningkatkan efektifitas organisasi. Seperti yang telah dibahas, partisipasi bawahan dalam penyusunan anggaran dan peran anggaran sebagai pengukur kinerja memiliki kaitan yang cukup erat. Penganggaran partisipatif memberikan rasa tanggung - jawab kepada para manajer bawahan dan mendorong timbulnya kreativitas.

menurut mereka dapat dicapai sesuai dengan kemampuan perusahaan, khususnya dari deperteman masing-masing sehingga pada akhirnya akan mempengaruhi kinerja mereka.

Hipotesis yang dapat diajukan untuk pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial dalam penelitian ini adalah:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan merupakan studi kasus yaitu penelitian pada obyek tertentu pada suatu organisasi non profit yang bergerak dibidang pendidikan dengan populasi terbatas. Kesimpulan yang diperoleh hanya berlaku terhadap data diorganisasi yang telah diteliti.

B. Tempat dan waktu penelitian

1. Tempat : Penelitian dilakukan di Universitas Sanata Dharma Yogyakarta 2. Waktu : Penelitian dilakukan pada bulan Juni sampai Juli

C. Subjek dan Objek Penelitian

1. Subjek penelitian:

Seluruh kaprodi yang bekerja di Universitas Sanata Dharma Yogjakarta. 2. Objek penelitian:

Objek penelitian adalah variabel yang diteliti oleh penulis. Dalam hal ini yang menjadi objek penelitian adalah:

a. Gambaran umum organisasi. b. Kinerja manajerial.

c. Stuktur organisasi.

D. Tehnik Pengumpulan Data

1. Kuisioner.

Mengumpulkan data dengan cara mengajukan pertanyaan-pertanyaan secara tertulis kepada subjek penelitian. Kuisioner diberikan kepada seluruh manajer menengah dan bawah yang bekerja di Universitas Sanata Dharma Yogyakarta. Data yang diperoleh berupa jawaban kuisioner yang dapat mengambarkan tingkat partisipasi anggaran dan kinerja manajerial responden.

2. Dokumentasi.

Mengumpulkan data dengan menggunakan dokumen-dokumen yaitu data dan catatan-catatan yang berhubungan dengan masalah yang diteliti. Data yang dikumpulkan berupa gambaran umum, struktur organisasi, visi, misi, dan tujuan organisasi.

E. Tehnik pengumpulan variabel

1. Partisipasi dalam penyusunan anggaran (X)

2. Kinerja manajerial (Y)

Variabel ini merupakan variabel dependen, dimana instrument yang digunakan untuk mengukurnya adalah instrument self-rating yang dikembangkan oleh Mahony (1963) dalam Morindra dan Zulfikar (2005). Instrumen ini menggunakan delapan dimensi kerja yaitu: perencanaan, investigasi, koordinasian, pengawasan, pemilihan staf, negosiasi dan perwakilan serta dimensi kinerja secara keseluruhan.

Pengukuran dilakukan dengan skala Likert lima angka (1-5) skor 1 menunjukkan jawaban dalam klasifikasi sangat tidak baik. Skor 2 menunjukkan jawaban dalam klasifikasi tidak baik. Skor 3 menunjukan jawaban dalam klasifikasi netral. Skor 4 menunjukkan jawaban dalam klasifikasi baik. Skor 5 menujukkan jawaban dalam klasifikasi sangat baik.

F. Tehnik Analisis Data

a. Tehnik pengujian normalisasi data

Menurut Triton (2005: 79) dalam Kuswantoro, normalisasi data dapat diketahui dan dilihat dengan statistik uji kolmogorof smirnov yang dicari dengan bantuan SPSS. Persyaratan data disebut normal jika probabilitas atau p > 0,05.

b. Instrument dan Tehnik Pengujian Instrument. i. Instrument

Dalam penelitian ini, peneliti menggunakan instrument berupa kuisioner. Kuisioner ini terdiri dari dua bagian, yaitu bagian penganggaran parsitipatif dan bagian kinerja manajerial.

Instrumen penganggaran partisipatif menggunakan instrument dari Milani, 1975 (Sugioko, 2004) dalam Kuswantoro, instrument ini bertujuan untuk mengetahui seberapa besar partisipasi manajer dalam kegiatan penganggaran. Dalam kuisioner ini semakin besar angka partisipasi yang dipilih responden maka semakin tinggi tingkat partisipasi manajer dalam penganggaran. Sebaliknya, semakin kecil angka partisipasi yang dipilih responden maka semakin kecil tingkat partisipasi manajer dalam penganggaran.

mereka dan semkin kecil angka yang dipilih responden, maka semakin rendah pula kinerja mereka.

ii. Tehnik Penguji Instrumen

Ketelitian hasil suatu penelitian banyak ditentukan oleh validitas dan reliabilitas instrument yang digunakan untuk mengumpulkan data. Validitas menunjukkan tingkat sejauh mana sesuatu alat pengukur, mengukur apa yang akan diukur. Reliabilitas adalah suatu ukuran konsistensi instrument secara keseluruhan dalam mengukur gejala yang sama.

Pengukuran dalam penelitian ini meliputi : 1) Uji Validitas

Keterangan:

r: korelasi product moment n: cacah subyek uji coba

∑x : jumlah skor butir (x)

∑y : jumlah skor variabel (y) : jumlah skor butir kuadrat (x) : jumlah skor variabel kuadrat (y)

X∑xy: jumlah perkalian butir (x) dengan skor variabel (y)

Dalam penelitian ini menggunakan bantuan SPSS dalam perhitungan nilai korelasi produnct moment butir-total. Dalam buku Sugiyono (2006:152) dalam Kuswantoro menyatakan bahwa item yang mempunyai korelasi positif dengan kriterium (skor total) serta korelasi yang tinggi, menunjukkan bahwa item tersebut mempunyai validitas yang tinggi. Biasanya syarat minimum untuk dianggap memenuhi syarat apabila r = 0,3. Jadi apabila korelasi antar butir dengan skor total kurang dari 0,3 maka butir dalam instrumen tersebut dinyatakan tidak valid.

2) Uji Reliabilitas

Reliabilitas adalah system yang dipakai untuk menunjukkan sejauh mana suatu hasil pengukuran relatif konsisten apabila alat ukur digunakan berulangkali (Umar, 2003:72) dalam Kuswantoro, maka dilakukan uji reabilitas dengan tehnik belah dua, yaitu dengan rumus product moment dengan mencari koefisien antara item soal bernomor ganjil dan bernomor genap. Rumus korelasi product moment yang digunakan adalah:

Keterangan :

r: koefisien korelasi antar item bernomor ganjil dengan genap x: nilai dari item pertayaan ganjil

y: nilai dari item pertanyaan genap n: banyaknya sampel

setelah koefisien korelasi ditemukan, selanjutnya dihitung nilai reabilitas instrument dengan memasukkan nilai kedalam

rumus:

Keterangan:

: reliabilitas seluruh instrmen

Bila >r tabel, maka syarat reabilitas sudah tercapai sehingga kuisioner sudah memenuhi syarat untuk digunakan dalam penelitian.

c. Pengujian hipotesis.

Tujuan dari pengujian ini adalah mengetahui pengaruh antara

variabel bebas yaitu partisipasi dalam penyusunan anggaran dengan variabelterikat yaitu kinerja manajerial.

Untuk melakukan hipotesis dilakukan tahapan sebagai berikut:

a. Menetukan hipotesis nol (Ho) dan hipotesis alternatif (Ha) b. Menentukan level of significance(

α

) = 5% dengan nilai lavelof confidance sebesar 95% dan degree of freedom =

n

-2 c. Menentukan uji kreteria dengan satu sisiDaerah Ho tidak dapat ditolak

Daerah Ho ditolak

(

α

;n

-2 ) d. Menghitung koefisien regresiMenghitung koefisien regresi sederhana

Keterangan :

Y: Nilai dugaan atau ramalan dari variabel Y berdasarkan nilai variabel X yang diketahui (kinerja manajerial)

a: Nilai perkiraan bagi Y pada saat X = 0

b: Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan atau penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik dan bila (-) maka terjadi penurunan X: Subyek pada variabel independen yang mempunyai nilai tertentu atau

(penganggaran partisipatif)

Bila koefisien regresi yang diperoleh positif, maka garis regresi akan mempunyai lereng positif, yang berarti bila partisipasi dalam penyusunan anggaran meningkat, maka kinerja manajerial meningkat. Sebaliknya jika koefisien regresi negatif, maka garis regresi mempunyai lereng negatif yang berarti bila partisipasi dalam penyusunan anggaran meningkat, maka kinerja menurun.

e. Penarikan kesimpulan

- Jika probabilitas > 0,05 maka hipotesis nol (Ho) tidak dapat ditolak. Oleh karena itu dapat disimpulkan bahwa: partisipasi dalam penyusunan anggaran tidak berpengaruh positif dengan kinerja manegerial.

BAB IV

GAMBARAN UMUM SUBYEK PENELITIAN

A. Sejarah Universitas Sanata Dharma Yogyakarta

1. PTPG Sanata Dharma (1955 – 1958)

Ide untuk mendirikan Perguruan Tinggi Pendidikan Guru (PTPG) oleh Prof. Moh. Yamin, S.H. (Menteri Pendidikan, Pengajaran, dan Kebudayaan RI) pada tahun 1950-an disambut baik oleh para imam Katolik, terutama Ordo Societas Jesus (Serikat Yesus yang lazim disingkat S.J.).

Waktu itu ordo ini telah membuka kursus-kursus B1, antara lain B1 Mendidik (Yayasan De Britto) di Yogyakarta yang dikelola oleh Pater H. Loeff, S.J. dan B1 Bahasa Inggris (Yayasan Loyola) di Semarang yang dikelola oleh pater W.J. Van der Meulen, S.J. dan Pater H. Bastiaanse, S.J. Dengan dukungan dari Conggregatio de Propaganda Fide, selanjutnya Pater Kester yang waktu itu menjabat sebagai Superior Misionaris Serikat Yesus menggabungkan kursus-kursus ini menjadi sebuah perguruan tinggi dan lahirlah PTPG Sanata Dharma pada tanggal 20 Oktober 1955 dan diresmikan oleh pemerintah pada tanggal 17 Desember 1955.

Serikat Yesus menunjuk Pater Prof. Nicolaus Driyakara, S.J. menjadi Dekan PTPG Sanata Dharma dan Pater H. Loeff sebagai Wakil Dekan. Nama Sanata Dharma diciptakan oleh Pater K. Looymans, S.J. yang waktu itu menjadi pejabat Departemen Pendidikan, Pengajaran, dan Kebudayaan di Kantor Wali Gereja Indonesia.

2. FKIP Sanata Dharma (1958 – 1965)

Untuk menyesuaikan diri dengan ketentuan pemerintah, dalam hal ini Kementrian Pendidikan, Pengajaran, dan Kebudayaan tentang perubahan PTPG menjadi FKIP, maka PTPG Sanata Dharma pada bulan November 1958 berubah menjadi FKIP (Fakultas Keguruan Ilmu Pendidikan) Sanata Dharma dan merupakan bagian dari Universitas Katolik Indonesia cabang Yogyakarta.

Pada masa FKIP ini Sanata Dharma berhasil memperoleh status "disamakan" dengan Negeri berdasarkan SK Menteri PTIP No.1/1961 pada tanggal 6 Mei 1961 jo No.77/1962 tanggal 11 Juli 1962. Walaupun bagian dari Universitas Katolik Indonesia, secara de facto FKIP Sanata Dharma berdiri sendiri.

3. IKIP Sanata Dharma (1965 - 1993)

Dharma sebagai sebuah institusi pendidikan, FKIP Sanata Dharma berubah menjadi IKIP Sanata Dharma berdasarkan SK Menteri PTIP No. 237/B – Swt/U/1965. Surat Keputusan ini berlaku mulai tanggal 1 September 1965.

Selain melaksanakan Program S1 (sebelumnya Sarjana Muda dan Sarjana), IKIP Sanata Dharma juga dipercaya pemerintah untuk mengelola Program Diploma I, II, dan III untuk jurusan Matematika, Fisika, Bahasa Indonesia, Bahasa Inggris, IPS, dan PMP. Berbagai program Diploma ini ditutup pada tahun 1990 dan selanjutnya dibuka program Diploma II PGSD (Pendidikan Guru Sekolah Dasar)

4. Universitas Sanata Dharma (1993 sampai sekarang)

Akhirnya untuk menyesuaikan diri dengan tuntutan dan kebutuhan masyarakat serta kemajuan zaman, tanggal 20 April 1993 sesuai dengan SK Mendikbud No. 46/D/O/1993, IKIP Sanata Dharma dikembangkan menjadi Universitas Sanata Dharma atau lebih dikenal dengan nama USD. Dengan perkembangan ini USD diharapkan tetap dapat memajukan sistem pendidikan guru sekaligus berpartisipasi dalam memperluas wawasan ilmu pengetahuan dan teknologi.

samping tetap mempertahankan pendidikan guru dengan tetap membuka FKIP (Fakultas Keguruan dan Ilmu Pendidikan), Sanata Dharma membuka beberapa fakultas baru.

Sekarang ini banyak hal berkembang di Universitas Sanata Dharma. Perkembangan meliputi beberapa aspek, baik secara fisik seperti gedung, lab, perpustakaan, dan fasilitas fisik lainya. maupun adminitrasi seperti sistem informasi, manajemen, biro / lembaga / pusat /serta unit pendukung, peningkatan mutu akademik, penelitian, pengajaran, serta pengabdian pada masyarakat.

Rektor yang pernah menjabat di Universitas Sanata Dharma Yogyakarta:

a. Prof. Dr. Nicolaus Drijarkara (1955 – 1967) b. Drs. J. Drost, S.J. (1968 – 1976)

c. Prof. Dr. A.M. Kadarman, S.J. (1977 – 1984) d. Drs. F.X. Danuwinata, S.J. (1984 – 1988) e. Drs. A. Tutoyo, M.Sc. (1988 – 1993) f. Dr. M. Sastrapratedja, S.J. (1993 – 2001) g. Dr. Paulus Suparno, S.J. MST (2001 – 2006)

B. Visi, Misi dan Tujuan Pendidikan

1. Visi:

Universitas Sanata Dharma didirikan oleh Serikat Yesus Provinsi Indonesia bersama dengan rekan imam dan awam Katolik untuk berpartisipasi dalam usaha melindungi dan meningkatkan martabat manusia melalui perpaduan keunggulan akademik dan nilai-nilai kemanusiaan yang diwujudkan dalam penggalian kebenaran secara objektif dan akademis dan pengembangan kaum muda yang didasarkan pada nilai kebangsaan, kemanusiaan, dan spiritualitas Ignatian, yaitu menjadi manusia yang sesama (human for and with others), perhatian (cura personalis), semangat keunggulan (magis), dan semangat dialogis.

2. Misi:

3. Tujuan Pendidikan:

Pendidikan dilingkungan Universitas Sanata Dharma bertujuan membantu mencerdaskan putra-putri bangsa dengan memadukan keunggulan akademik dan niklai-nilai humanistik yang berlandaskan nilai-nilai kristiani yang universal dan cita-cita kemanusiaan sebagaimana terkandung dalam Pancasila, sehingga memiliki kemampuan akademik sesuai dengan bidang studinya dan integritas kepribadian yang tinggi.

C. Lokasi Kampus Universitas Sanata dharma

1. Kampus 1 & 2 : Mrican, Tromol Pos 29, Yogyakarta 55002 2. Kampus 3 : Paingan, Maguwoharjo, Depok, Sleman, Yogyakarta

3. Kampus 4 : Kentungan, Jln Kaliurang Km 7, Tromol Pos 1194 Yogyakarta

4. Kampus 5 : Jln Ahmad Jazuli No. 2, Yogyakarta

D. Fasilitas

Untuk memberi kenyamanan seluruh civitas akademika, USD memiliki fasilitas-fasilitas kampus yang sangat memadai seperti:

1. Koleksi Buku di Perpustakaan

perpustakaan Pusat, yang terdiri dari 4 lantai, sedangkan Perpustakaan Kampus Paingan merupakan perpustakaan cabang, yang terdiri dari 2 lantai dan berkonsentrai pada pelayanan pengguna bagi sivitas akademika USD yang berada di Kampus Paingan. Perpustakaan Mrican dan Paingan dihubungkan dengan jaringan komputer untuk dapat melayani penggunanya secara online. Sistem layanan yang digunakan adalah "sistem terbuka", dimana pengguna dapat memilih dan mencari sendiri koleksi yang diinginkan melalui komputer yang tersedia. 2. Poliklinik

Poliklinik berada jadi satu dengan apotek. Ada dokter jaga yang siap melayani kebutuhan kesehatan civitas akademika.

3. Kapel

Berlokasi di Mrican, kapel kampus juga digunakan untuk misa mingguan.

4. Laboratorium Komputer Dasar

Disediakan laboratorium komputer dasar untuk digunakan oleh mahasiswa

5. Hotspot

Untuk memenuhi kebutuhan internet di setiap area kampus, maka ditempatkan hotspot di banyak tempat strategis.

6. Lapangan sepak bola (Realino), lapangan bola basket dan lapangan

1. : Institusi 2. : Pejabat

3. : Garis komando 4. ……. : Garis konsulatif

5. WR I : Wakil Rektor Bidang Akademik

6. WR II : Wakil Rektor Bidang Sumber Daya, Keuangan dan Adminitrasi

7. WR III : Wakil Rektor bidang Kemahasiswaan dan Alumni 8. P3MP : Pusat Pengembangan dan Penjamin Mutu Pembelajaran 9. UPT MPK : Unit Pelaksaan Teknis Mata Kuliah

Pengembangan Kepribadian

10.PS : Pasca Sarjana

11.CM : Campus Ministry

12.PSI : Pusat Studi Ignatian

13.LPPM : Lembaga Penelitian dan Pengabdian Kepada Masyarakat 14.Humas : Hubungan Masyarakat

15.Prodi : Program studi

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Responden

Dalam penelitian ini kuisioner disebarkan pada responden, dimana responden adalah seluruh Kepala Program Studi yang bekerja di Uiversitas Sanata Dharma. Kuisioner tersebut terdiri dari dua bagian, yaitu 6 item pernyataan untuk mengukur tingkat partisipasi dalam penyusunan anggaran dan 9 item pernyataan untuk mengukur kinerja managerial.

B. Karakteristik Responden

Responden yang ikut berpartisipasi dalam penelitian ini berjumlah 23 orang, setiap responden memiliki karakteristik yang berbeda. Pada penelitian ini, karakteristik responden akan dilihat dari, jenis kelamin, jabatan, lama bekerja, dan pendidikan terakhir. Tebel 5. 1, menunjukan bahwa responden penelitian ini adalah kaprodi di Universitas Sanata Dharma adalah sebanyak 23 orang. Jumlah responden pria sebesar 65 %, yaitu sebanyak 15 orang dan responden wanita sebesar 35 % yaitu sebanyak 8 orang.

Tabel 5. 1 Karekteristik responden berdasarkan jenis kelamin

Jenis kelamin Responden Persentase %

Pria 15 65%

Wanita 8 35%

Tabel 5. 2, berisi tentang responden yang berpartisipasi dalam pengisian kuisioner pada penelitian ini terdiri dari 23 orang Ketua Program Studi.

Tabel 5. 2 Karakteritik responden berdasarkan jabatan

Responden Jabatan

1 Ketua Program Studi Manajemen 2 Ketua Program Studi Akuntansi 3 Ketua Program Studi Teknik Elektro 4 Ketua Program Studi Teknik Informatika 5 Ketua Program Studi Sastra Inggris

6 Ketua Program Studi Pendidikan Bahasa Inggris 7 Ketua Program Studi Pendidikan Sejarah

8 Ketua Program Studi Pendidikan Matematika 9 Ketua Program Studi Pendidikan Biologi 10 Ketua Program Studi Pendidikan Akuntansi 11 Ketua Program Studi Pendidikan Agama Katolik 12 Ketua Program Studi PGSD

13 Ketua Program Studi Ilmu Sejarah 14 Ketua Program Studi Sastra Indonesia 15 Ketua Program Studi Matematika

16 Ketua Program Studi Pendidikan Ekonomi 17 Ketua Program Studi Bimbingan Dan Konseling 18 Ketua Program Studi Farmasi

19 Ketua Program Studi Bahasa, Sastra Indonesia dan Daerah 20 Ketua Program Studi Psikologi

21 Ketua Program Studi Pendidikan Fisika 22 Ketua Program Studi Teologi

23 Ketua Program Studi Tehnik Mesin

besar responden dalam penelitian ini sudah menjabat Kaprodi di Universitas Sanata Dharma antara 2 sampai 5 tahun.

Tabel 5. 3 Karakteritik berdasarkan lama menjabat

Lama menjabat Responden Persentase %

Kurang 1 - 1 th 1 4,55%

2 - 5 th 22 95,5%

6 - 10 th 0 0%

10 th keatas 0 0%

Jumlah 23 100%

Tabel 5. 4, menunjukkan bahwa responden dalam penelitian ini memiliki tingkat pendidikan yang sangat baik, dimana terdapat 21 responden yang pendidikan terakhirnya S2, dan 2 responden yang pendidikan terakhirnya S3.

Tabel 5. 4 Karakteritik responden berdasarkan pendidikan terakhir:

Pendidikan terakhir Responden Persentase %

S-3 2 9%

S-2 21 91%

S-1 0 0%

Jumlah 23 100%

C. Pengujian Validitas dan Reliabilitas Instrumen

1. Uji Validitas

Uji validitas dimaksudkan untuk menyatakan sejauh mana data yang ditampung pada suatu kuisioner akan mengukur apa yang ingin diukur. Uji validitas ini dilaksanakan untuk mengambil sampel 23 responden, dengan mencari nilai korelasi product moment antara butir dan total dalam instrumen. Koefisien korelasi product moment kemudian dibandingkan dengan nilai r kritis yaitu r = 0,3 (Sugiyono, 1999: 115). Jika korelasi tiap faktor tersebut positif dan besarnya 0,3 ke atas, maka faktor tersebut merupakan construct yang kuat dan dapat disimpulkan bahwa instrument tersebut memiliki validitas konstruksi yang baik.

Tabel 5. 5 Ringkasan hasil pengujian validitas dan reabilitas

2. Analisis Reliabilitas

Tabel 5. 6 Hasil perhitungan reliabilitas

Pengujian reliabilitas instrument dilakukan dengan internal consistensy dengan tehnik belah dua (split half) yang dianalisis dengan rumus sparman brown. Untuk keperluan itu maka butir-butir instrument dibelah menjadi dua kelompok, yaitu kelompok instrument ganjil dan kelompok genap. Selanjutnya skor dari tiap kelompok ganjil dan genap dicari korelasinya. Untuk kelompok ganjil skor butirnya dijumlahkan sehingga menghasilkan skor total (tabel 5.6). Setelah dihitung diperoleh koefisien korelasi (rb) = 0,866 (tabel 5.6). Koefisien korelasi ini selanjutnya dimasukkan dalam rumus spearman brown.

=

=

0,92Berdasarkan perhitungan koefisien korelasi di atas dapat disimpulkan bahwa instrument yang digunakan adalah cukup reliabel. Karena berdasarkan uji coba instrument ini sudah valid dan cukup reliabel seluruh

Correlations

GANJIL GENAP

GANJIL Pearson Correlation 1 .866

Sig. (1-tailed) .000

N 23 23

GENAP Pearson Correlation .866 1

Sig. (1-tailed) .000

butirnya, maka instrument dapat digunakan untuk pengukuran dalam rangka pengumpulan data.

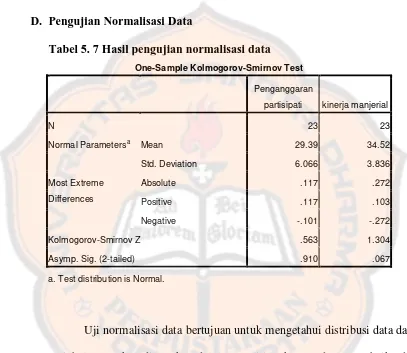

D. Pengujian Normalisasi Data

Tabel 5. 7 Hasil pengujian normalisasi data

One-Sample Kolmogorov-Smirnov Test

Kolmogorov-Smirnov Z .563 1.304

Asymp. Sig. (2-tailed) .910 .067

a. Test distribution is Normal.

Berdasarkan perhitungan melalui statistik uji Kolmogorov Smirnov

yang dicari dengan bantuan SPSS, dapat disimpulkan bahwa kedua variabel tersebut memiliki kecenderungan distribusi secara normal. Karena kedua variabel tersebut masing-masing memiliki probabilitas atau p > 0,05.

E. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan bantuan program SPSS. Tujuanya adalah untuk menguji apakah terdapat pengaruh positif antara penganggaran partisipatif terhadap kinerja manajerial.

Untuk melakukan pengujian hipotesis dilakukan tahapan sebagai berikut: 1. Melakukan hipotesis nol (Ho) dan hipotesis alternatif (Ha)

Ho: b ≤ 0, maka tidak terdapat pengaruh positif penganggaran partisipatif terhadap kinarja manajerial pada Universitas Sanata Dharma Yogyakarta.

Ha: b > 0, maka terdapat pengaruh positif penganggaran partisipatif terhadap kinarja manajerial pada Universitas Sanata Dharma Yogyakarta.

3. Menentukan uji kreteria dengan satu sisi

Daerah Ho tidak dapat ditolak

Daerah Ho ditolak

(

α

;n

-2 )4. Menghitung Koefisien Regresi

Tabel 5. 8 Hasil perhitungan regresi linier

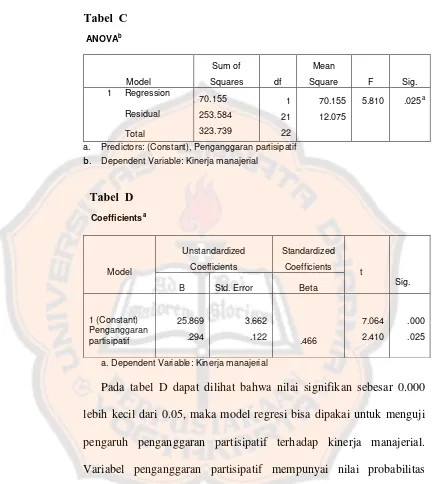

Tabel A

a. Predictors: (Constant), Penganggaran partisipatif

Tabel C

a. Predictors: (Constant), Penganggaran partisipatif

b. Dependent Variable: Kinerja manajerial pengaruh penganggaran partisipatif terhadap kinerja manajerial. Variabel penganggaran partisipatif mempunyai nilai probabilitas sebesar 0.000 oleh karena 0,00 < 0,05 maka dinyatakan signifikan.

penganggaran partisipatif meningkat, maka kinerja manajerial akan meningkat. Sebaliknya, jika penganggaran partisipatif diperusahaan menurun, maka kinerja manajerial akan menurun.

Persamaan regresi untuk pengaruh penganggaran partisipatif terhadap kinerja manjerial adalah:

Y = 25,869 + 0,294X

Keterangan:

- Nilai kostanta regresi 25,869 (tabel D) artinya apabila nilai variabel penganggaran partisipatif sama dengan nol, maka nilai variabel kinerja manajerial sebesar 25,869 %

- Nilai koefisien regresi sebesar 0,294 (tabel D) artinya variabel penganggaran partisiptif mempunyai pengaruh positif terhadap kinerja manajerial, apabila peganggaran partisipatif peningkatan sebesar 1%, maka kinerja manjerial akan naik sebesar 0,294%

F. Pembahasan

Hasil analisis data mengenai pengaruh penganggaran partisipatif terhadap kinerja manajerial menunjukan bahwa terdapat pengaruh positif penganggaran partisipatif terhadap kinerja manajerial. Ini berarti bahwa jika dalam Universitas Sanata Dharma partisipasi dalam penyusunan anggaran meningkat, maka kinerja manajerial juga akan meningkat. Sebaliknya, jika partisipasi dalam penyusunan anggaran menurun, maka kinerja manajerial juga akan menurun.

tinggi akan lebih memahami tujuan anggaran. Karena kinerja manajer akan dinilai berdasarkan target anggaran yang bisa dicapai, maka manajer akan besungguh-sungguh dalam penyusunan anggaran dan menyebabkan meningkatnya kinerja manajer tersebut.

Penganggaran partisipatif memberikan rasa tanggung jawab kepada para manajer bawahan dan mendorong timbulnya kreatifitas. Penelitian pendukung penganggaran partisipatif menyatakan bahwa semakin meningkatnya rasa tanggung jawab serta tantangan merupakan proses pemenuhan insentif nonmoneter, yang pada akhirnya akan menjadikan tingkat kinerja semakin tinggi. Selain itu individu yang terlibat dalam penetapan standar mereka sendiri akan bekerja lebih keras untuk mencapai standar tersebut (Hansen dan Mowen, 1999: 373)

BAB VI

PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan, maka dapat disimpulkan bahwa terdapat pengaruh positif penganggaran partisipatif terhadap kinerja manajerial. Ini berarti bahwa jika dalam Universitas Sanata Dharma partisipasi dalam penyusunan anggaran meningkat, maka kinerja manajerial juga akan meningkat. Sebaliknya, jika partisipasi dalam penyusunan anggaran menurun, maka kinerja manajerial juga akan menurun.

B. Keterbatasan

Penelitian ini memiliki kelemahan dan keterbatasan antara lain:

sebaliknya, sehingga hasilnya pengukuran variabel kinerja manajerial menjadi lebih akurat.

2. Penelitian ini hanya menggunakan satu variabel bebas yaitu penganggaran partisipatif saja, sedangkan banyak variabel lain yang juga dapat mempengaruhi kinerja manajerial. Penelitian berikutnya diharapkan dapat menambah variabel lain atau menggunakan variabel lain sebagai faktor kontinjen yang berperan sebagai variabel moderating dalam pengaruh antara penganggaran partisipatif dengan kinerja manajerial. Misalnya perilaku kelompok, keamanan kerja, kondisi pekerjaan, system penghargaan, dan kebijakan manajemen.

C. Saran

Peneliti menyajikan saran yang dapat dijadikan bahan pertimbangan Universitas Sanata Dharma, yaitu memaksimalkan dan meningkatkan partisipasi dari seluruh tingkatan manajer yaitu seluruh Kaprodi dalam penyusunan anggaran agar kinerja manajerial menjadi semakin baik.

DAFTAR PUSTAKA

Adun, M.Pd, Enas, M.M dan Riduwan, M.B.A., M.Pd, 2011. Cara Mudah Belajar SPSS 17.0 dan Aplikasi Statistik Penelitian, Bandung: ALFABETA.

Agung Bhuono Nugroho, SE, M,Si, Akt, Setrategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, Yogyakarta: ANDI.

Arief Bachtiar dan Dwi Sakti Susilowati, 1998. Analisis Hubungan Antara Penganggaran Partisipatif, Motivasi dan Kinerja Manejerial di PT. Badak NGL. CO. Bontang Kalimantan Timur. Jurnal Akuntansi dan Keuangan. Volume 2 no 1, Juni 1998.

Djati Kuswantoro, 2009. Pengaruh Penganggaran Partisipatif Terhadap Kinerja Manejerial. Study Kasus pada Dinas Perhubungan Komunikasi dan Informatika Provinsi Daerah Istimewa Yogyakarta.

Skripsi. Yogyakarta: Universitas Sanata Dharma.

Goestin Rynita, Morinda dan Zulfikar, 2005. Pengaruh Pelimpahan Wewenang Terhadap Hubungan Antaran Kinerja Manajer dan Partisipasi Anggaran. Jurnal Akuntansi dan Keuangan. Volume 4 No 2, Sepember 2005 hal. 156 – 157.

Hansen, Don R,dan Mowen, Maryane M. 1999. Akuntansi Manajemen Jilid 1. Edisi 1. Penerbit Erlanga: Jakarta.

Mardiasmo, 2002. Akuntansi Sektor Publik. Yogyakarta: ANDI

Mulyadi, 2001. Akuntansi Manajemen. Edisi ketiga. Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Nafarin, M. 2007. Penganggaran Perusahaan Edisi ketiga. Jakarta: Salemba Empat.

Ramadhani, Suryanigsih dan Fahmina Tigor, 2009. Pengaruh Partisipasi Anggaran Terhadap Prestasi Manajer Pusat Pertanggung-jawaban dengan Motivasi sebagai Variable Mediating pada PT. (PERSERO) Pelabuhan Indonesia Medan. Jurnal Akuntansi 10, Universitas Sumatra Utara.

Rusdianto, 2006. Akuntansi Manajemen. Jakarta: PT Gramedia.

LAMPIRAN I

Hal: Permohonan pengisian kuesioner Jogjakarta, 15 Juni 2012

Kepada

Yth: Bapak/Ibu/Saudara

Ketua Dekan / Ketua Program Studi

Di Yayasan Sanata Dharma, U S D Jogjakarta

Dengan hormat,

Dengan ini saya peneliti dari Program Study Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma, sedang melakukan penelitian

dengan judul: “Analisis Pengaruh Penggangaran Partisipatif Terhadap Kinerja Manajerial . Berkaitan dengan judul penelitian tersebut, kami sangat mengharapkan bantuan dari Bapak/Ibu untuk mengisi kuesioner ini. Mohon dijawab dengan jujur, transparan dan sesuai apa adanya. Demi kenyamanan Bapak/Ibu, semua jawaban akan dirahasiakan dan kami siap mempertanggung-jawabkanya, apabila dikemudian hari hasil data tersebut dimanfaatkan untuk tujuan yang lain. Atas kesediaan bapak/ibu, kami mengucapkan terima kasih.

Hormat kami

KUESIONER

Data responden

Nama responden ………..(boleh dikosongkan)

Jenis kelamin Laki-laki/Perempuan (coret yang tidak sesuai)

Jabatan ………

Lama bekerja ………..

Pendidikan

terakhir

……….

A.Variable Partisipasi dalam Penyusunan Anggaran.

Pertanyaaan berikut ini digunakan untuk menggambarkan peran Bapak/Ibu dalam menentukan dan merancang anggaran. Mohon Bapak/Ibu menjawab pertanyaan berikut ini dengan melingkari (O) pada skala angka 1 – 7 sesuai dengan pilihan bapak/ibu, skala nomer menunjukkan seberapa dekat jawaban Bapak/Ibu dengan pilihan yang tersedia.

1. Kategori manakah yang menjelaskan keterlibatan Bapak/Ibu ketika Rencana Kegiatan Anggaran (RKA) sedang disusun dan ditetapkan. Saya ikut dan terlibat dalam penetapan:

1 2 3 4 5 6 7

Tidak satupun Semua RKA RKA

2. Kategori manakah yang menjelaskan alasan yang diberikan oleh Bapak/Ibu ketika revisi anggaran dibuat? Alasan yang diberikan pimpinan Saya ketika merevisi anggaran yang Saya susun:

1 2 3 4 5 6 7

Sangat tidak masuk akal Sangat masuk akal (Tidak logis) (Logis)

3. Seberapa sering Bapak/Ibu menyatakan pendapat dan usulan tentang anggaran kepada pimpinan Bapak/ibu tanpa diminta?

1 2 3 4 5 6 7

4. Seberapa besar bapak/Ibu merasa bahwa bapak/Ibu memiliki pengaruh dalam penetapan Rencana Kegiatan Anggaran (RKA)?

1 2 3 4 5 6 7

Tidak ada Sangat banyak

5. Seberapa besar kontribusi Bapak/Ibu dalam penyusunan Rencana Kegiatan Anggaran (RKA)? Kontribusi Saya adalah:

1 2 3 4 5 6 7

Sangat tidak Sangat penting Penting

6. Seberapa sering pimpinan Bapak/Ibu meminta pendapat atau usulan Bapak/Ibu selama Rencana Kegiatan Anggaran (RKA) disusun dan ditetapkan?

1 2 3 4 5 6 7

B. Variable Kinerja Manegerial

Mohon dinilai kinerja bapak/ibu selama ini, sesuai dimensi kinerja berikut ini dengan memberi tanda centang (

√

) angka dari 1 – 5, menurut skala pengukuran yang paling tepat sesuai pendapat anda dengan ketentuan sebagai berikut:SKALA KINERJA

Bagaimana kinerja pada bagian tanggung-jawab bapak/ibu selama ini dalam menentukan tujuan, penjadwalan kerja & penganggaran pendidikan, menentukan kebijakan & pelaksanaan serta merancang prosedur dan pemrograman?

2

Investigasi

Bagaimana kinerja pada bagian tanggung-jawab anda selama ini dalam menyiapkan catatan, informasi, dan managemen keuangan, mengevaluasi proses & hasil belajar mengajar, menentukan fasilitas belajar & analisis pekerjaan bawahan?

3

Pengkoordinasian

4 Evaluasi

Bagaimana kinerja pada bagian tanggung-jawab anda selama ini dalam menilai & mengukur proposal, kinerja yg diamati/dilaporkan, penilaian pegawai, penilaian catatan hasil kinerja pegawai, penilaian laporan keuangan dan penilaian proses belajar mengajar?

5

Pengawasan

Bagaimana kinerja pada bagian tanggung-jawab anda selama ini dalam mengarahkan, memimpin, mengembangkan bawahan, membimbing, memberi tugas pekerjaan dan menangani keluhan?

6

Pemilihan staf

Bagaimana kinerja pada bagian tanggung-jawab anda selama ini dalam mempertahankan angkatan kerja, merekrut, mewawancarai, dan memilih pegawai baru, menempatkan, mempromosikan dan memutasi pegawai?

7

Negosiasi

Bagaimana kinerja pada bagian tanggung-jawab anda selama ini mengenai kerjasama dengan lembaga pendidikan lain, baik dalam negeri maupun luar negeri dan menjalin hubungan dengan perusahaan-perusahaan sebagai tempat praktek maupun menyalurkan mahasiswa yang telah lulus?

8

Perwakilan

Bagaimana kinerja pada bagian tanggung-jawab anda selama ini dalam menghadiri pertemuan dengan organisasi lain, baik pemerintah maupun swasta dan hubungan sosial kemasyarakatan, mempromosikan tujuan organisasi serta tanggung-jawab sebagai lembaga pendidikan?

9

LAMPIRAN II

Correlations

GANJIL GENAP

GANJIL Pearson Correlation 1 .866

Sig. (1-tailed) .000

N 23 23

GENAP Pearson Correlation .866 1

Sig. (1-tailed) .000

LAMPIRAN III

ABSTRAK

ANALISIS PENGARUH PENGANGGARAN PARTISIPATIF

TERHADAP KINERJA MANAJERIAL

Study Kasus pada Universitas Sanata Dharma Yogjakarta

Sudarmanto Nim : 062114014 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan dari penelitian ini adalah untuk mengetahui apakah partisipasi dalam penyusunan anggaran berpengaruh positif terhadap kinerja manajerial pada Universitas Sanata Dharma Yogyakarta. Teknik pengumpulan data dilakukan dengan tiga metode yaitu dokumentasi, kuesioner dan wawancara. Metode dokumentasi dan wawancara digunakan untuk memperoleh data tentang gambaran umum dan struktur organisasi Universitas Sanata Dharma dan profil responden. Metode kuesioner digunakan untuk memperoleh data tentang pemahaman responden tentang partisipasi dalam penyusunan anggaran dan kinerja manajerial. Teknik analisis data dengan menggunakan korelasi produk moment dan analisis regresi linier sederhana.

Hasil penelitian menyatakan bahwa partisipasi dalam penyusunan anggaran berpengaruh positif terhadap kinerja manajerial. Ini berarti bahwa jika dalam partisipasi penyusunan anggaran meningkat, maka kinerja manajerial juga akan meningkat.

ABSTRACT

THE EFFECT OF PARTICIPATIVE BUDGETING TOWARDS

MANAGERIAL PERFORMANCE

Case Study at Sanata Dharma University Yogyakarta Sudarmanto

Nim: 062114014 Sanata Dharma University

Yogyakarta 2013

The purpose of this study was to determine whether participation in budgeting has positive effect on managerial performance at Sanata Dharma University Yogyakarta. Data was collected by three methods: documentation, questionnaires and interviews. Documentation and interview methods used to obtain data on the overview of the organization and structure of Sanata Dharma University and the profile of respondents. Questionnaire method used to obtain data about the respondents' understanding of participation in budgeting and managerial performance. Data analysis techniques was product moment correlation and simple linear regression analysis.

The study states that participation in budgeting has positive effect on managerial performance. This means that if the budget participation increases, it will also increase the managerial performance.