Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja

Manajerial

(Studi Pada 12 Dinas Di Kabupaten Bandung Barat)

The Influence of Budgetary Participation toward Managerial Performance (Studies on 12 Dinas in Kabupaten Bandung Barat)

1

Latifah Inten Gumilang, 2Rini Lestari, 3Yuni Rosdiana

1,2,3

Prodi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Islam Bandung, JL Tamansari No. 1 Bandung 40116

e-mail:1latifah12inten@gmail.com

Abstract:Managerial performance is one of the most important elements in an organization that helps the

organization to achieve its objectives. To achieve these objectives are considered necessary supporting factors that can affect the performance of the managerial one with the participation of budgeting. Budgeting participation is the involvement of various parties in the budget. Not only private sector organizations , public sector organizations also need to participate in drawing up the budget in order to support the managerial performance becomes better .The purpose of this study was to determine the budget participation in the 12 Dinas in Kabupaten Bandung Barat , to find out the managerial performance at 12 Dinas in Kabupaten Bandung Barat , and to determine the influence of budget participation to managerial performance at 12 Dinas in Kabupaten Bandung Barat. This research was conducted at 12 Dinas in Kabupaten Bandung Barat by using descriptive and verification with quantitative approach . Sources of data used are primary data source . The data collection techniques used were interviews and questionnaires . Sampling technique in this research is purposive sampling. Testing the hypothesis is simple regression analysis .Results showed that the budgeting participation in the 12 Dinas in Kabupaten Bandung Barat included in both criteria . Managerial Performance at 12 Dinas in Kabupaten Bandung Barat included in both criteria . Budgetary participation influence on managerial performance at 12 Office in West Bandung regency.

Keyords: budget participation, managerial performance

Abstrak:Kinerja manajerial merupakan salah satu elemen yang paling penting dalam suatu organisasi

yang membantu organisasi untuk mencapai tujuannya. Untuk mencapai tujuan tersebut diperlukan faktor pendukung yang dianggap dapat berpengaruh bagi kinerja manajerial salah satunya dengan partisipasi penyusunan anggaran. Partisipasi penyusunan anggaran merupakan keterlibatan berbagai pihak dalam menyusun anggaran. Tidak hanya organisasi sektor swasta, organisasi sektor publik pun perlu berpartisipasi dalam menyusun anggaran agar mendukung kinerja manajerial menjadi lebih baik. Tujuan penelitian ini adalah untuk mengetahui partisipasi penyusunan anggaran pada 12 Dinas di Kabupaten Bandung Barat, untuk mengetahui kinerja manajerial pada 12 Dinas di Kabupaten Bandung Barat, dan untuk mengetahui besarnya pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial pada 12 Dinas di Kabupaten Bandung Barat.Penelitian ini dilakukan pada 12 Dinas di Kabupaten Bandung Barat dengan menggunakan metode penelitian deskriptif dan verifikatif dengan pendekatan kuantitatif. Sumber data yang digunakan yaitu sumber data primer. Adapun teknik pengumpulan data yang digunakan adalah wawancara dan kuesioner. Teknik penentuan sampel dalam penelitian ini yaitu purposive sampling. Pengujian hipotesis yang digunakan adalah analisis regresi sederhana.Hasil penelitian menunjukkan bahwa partisipasi penyusunan anggaran pada 12 Dinas di Kabupaten Bandung Barat termasuk dalam kriteria baik. Kinerja Manajerial pada 12 Dinas Di Kabupaten Bandung Barat termasuk dalam kriteria baik. Partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial pada 12 Dinas di Kabupaten Bandung Barat.

A. Pendahuluan 1. Latar Belakang

Sistem penganggaran kembali mengemuka pada awal tahun 2000-an, ketika beberapa ketentuan yang diterbitkan pemerintah mengharuskan digunakannya sistem penganggaran berbasis kinerja (Bastian, 2010:190). Kinerja adalah gambaran mengenai tingkat pencapaian pada pelaksanaan suatu kegiatan atau program atau kebijakan dalam mewujudkan sasaran, tujuan, melaksanakan misi, guna mencapai visi organisasi (Mulyadi, 2001:15). Pengukuran kinerja sangat penting untuk menilai akuntabilitas organisasi dan manajer dalam menghasilkan pelayanan publik yang lebih baik (Mardiasmo, 2002:121).Dalam proses penyusunan anggaran manajer pusat pertanggungjawaban berperan serta dalam menyusun usulan anggaran serta mengadakan negosiasi dengan manajer diatasnya yang memberikan peran kepadanya (Supriyono, 2000:20). Penyusunan anggaran mengharuskan kerja sama antara berbagai area dan aktivitas dalam organisasi sehingga koordinasi sangat dianjurkan agar anggaran sesuai dengan tujuan organisasi (Hansen & Mowen, 2012:425).Ketika diterapkan kepada perencanaan, partisipasi mengacu pada keterlibatan manajer tingkat menengah dan bawah dalam pengambilan keputusan yang mengarah pada penentuan tujuan operasional dan penetapan sasaran kinerja (Ikhsan & Ishak, 2005:173).

Berikut adalah permasalahan yang terjadi di Kabupaten Bandung Barat (KBB), Pemerintahan Kabupaten Bandung Barat merupakan salah satu organisasi sektor publik yang sudah berdiri 8 tahun dan beralamat di JL. Raya Padalarang-Cisarua KM.2 Ngamprah Bandung Barat. Permasalahan yang ada disini adalah KBB mendapatkan predikat C yang diberikan Kementrian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (Kemenpan-RB) untuk Sistem Akuntabilitas Kinerja Istansi Pemerintah (SAKIP). Nurjamil (2016) selaku Direktur Pusat Kajian Politik Ekonomi dan Pembangunan (Puskapol Ekbang) mengatakan berdasarkan pengkategorian, predikat C itu bisa diinterprestasikan memiliki sistem untuk manajemen kinerjanya, tapi kurang diandalkan. Beliau memandang bahwa perencanaan strategis (penyusunan anggaran) dan perencanaan kinerja manajerial tidak jelas, serta tidak adanya keselarasan dengan visi KBB. Banyak kinerja yang tidak sesuai dengan target dan capaian itu tidak bisa diukur dengan keselarasan Rencana Pembangunan Jangka Menengah Daerah (RPJMD).

Berdasarkan uraian di atas, penulis ingin lebih mengetahui bagaimana pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan melakukan penelitian dengan judul :Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial(Studi Pada 12 Dinas Di Kabupaten Bandung Barat).

2. Tujuan Penelitian

Tujuan dari Penelitian ini adalah:

1. Untuk mengetahui partisipasi penyusunan anggaran pada 12 Dinas di

Kabupaten Bandung Barat.

2. Untuk mengetahui kinerja manajerial pada 12 Dinas di Kabupaten Bandung

Barat

3. Untuk mengetahui besarnya pengaruh partisipasi penyusunan anggaran terhadap

B. Tunjauan Pustaka

1. Partisipasi Penyusunan Anggaran

Definisi Partisipasi Penyusunan Anggaran

Menurut Dharmanegara (2010:80) “partisipasi penyusunan anggaran merupakan adanya keterlibatan upaya dan input oleh manajer dalam penyusunan anggaran”. Adapun pengertian lain menurut Ikhsan dan Ishak (2005:173) mengemukakan bahwa “partisipasi penyusunan anggaran adalah suatu proses pengambilan keputusan bersama oleh dua bagian atau lebih pihak dimana keputusan tersebut akan memiliki dampak masa depan terhadap mereka yang mebuat dalam hal penyusunan anggaran”.Menurut Supriyono (2000:54) partisipasi penyusunan anggaran adalah: “Anggaran yang penyusunannya berdasarkan keterlibatan para manajer setiap pusat pertanggung jawaban untuk mengusulkan anggaran serta menjelaskan dan memberikan alasan mengenai usulannnya sesuai dengan kompetensinya masing-masing”.

Indikator Partisipasi Penyusunan Anggaran

Milani (1975) dalam Fatia (2014) mengunakan 6 indikator untuk mengukur sejauh mana tingkat partisipasi para manajer yang terlibat dalam penyusunan anggaran, yaitu :

1. Peran serta dalam penyusunan anggaran

2. Alasan yang diberikan atasan ketika anggaran direvisi

3. Seringnya inisiatif memberikan pendapat pada saat penyusunan anggaran 4. Pengaruh yang dimiliki dalam anggaran akhir

5. Pertimbangan atas kontribusi terhadap anggaran

6. Frekuensi atasan meminta pendapat atau usulan ketika penyusunan anggaran

2. Kinerja Manajerial

Definisi Kinerja Manajerial

Menurut Harefa (2008:17) pengertian kinerja manajerial adalah: “Kemampuan atau prestasi kerja yang telah dicapai oleh para personil atau sekelompok orang dalam suatu organisasi, untuk melaksanakan fungsi, tugas, dan tanggung jawab mereka dalam menjalankan operasional perusahaan”. Sedangkan Menurut Riyadi dalam Muslimin (2007:451) pengertian kinerja manajerial adalah sebagai berikut: “Kinerja manajer dalam kegiatan-kegiatan manajerial yang meliputi: perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negoisasi, dan perwakilan atau representasi”.

Penilaian Kinerja Manajerial

Menurut Mahoney (1963) dalam Fatia (2014) mengungkapkan indikator untuk mengukur penilaian kinerja manajerial yang meliputi 8 (delapan) indikator kegiatan sebagai berikut:

1. Kinerja Perencanaan (Planning) 2. Kinerja Investigasi (Investigating)

3. Kinerja Pengkoordinasian (Coordinating) 4. Kinerja Evaluasi (Evaluating)

5. Kinerja Pengawasan (Monitoring) 6. Kinerja Pengaturan Staf (Staffing) 7. Kinerja Negoisasi (Negotiating) 8. Kinerja Perwakilan (Representating)

C. Metode Penelitian

Penelitian ini dilakukan pada 12 Dinas di Kabupaten Bandung Barat dengan metode penelitian deskriptif dan verifikatif dengan pendekatan kuantitatif. Sumber data dalam penelitian ini yaitu data primer serta teknik pengumpulan data melalui kuesioner dan wawancara. Teknik penentuan sample yang digunakan yaitu menggunakan purposive sampling. Data diperoleh melalui sebaran kuesioner kepada 97 responden. Pengujian hipotesis yang digunakan adalah analisis regresi sederhana dan uji hipotesis.

D. Hasil Penelitian dan Pembahasan 1. Analisis Hasil Penelitian

Analisis Deskripsi Partisipasi Penyusunan Anggaran

Berdasarkan jawaban responden untuk 12 pernyataan mengenai partisipasi penyusunan anggaran diperoleh hasil perhitungan dibawah ini:

Tabel 1. Rekapitullasi Jawaban Responden pada Variabel Partisipasi Penyusunan

Anggaran

No Item Pertanyaan Pilihan jawaban Skor

Total

5 4 3 2 1

1

Saya terlibat ketika Rencana Kegiatan Anggaran (RKA) sedang disusun dan ditetapkan

38 40 16 2 1 403

2 Saya hadir dalam rapat anggaran 24 42 25 5 1 374

3 Pihak atasan memberikan alasan yang

jelas ketika anggaran tersebut direvisi 43 41 12 1 0 417 4 Pihak atasan terbuka mengenai anggaran 39 40 17 1 0 408 5 Saya memberikan pendapat kepada atasan

mengenai anggaran yang disusun 33 37 25 1 1 391

6 Saya memberikan pendapat mengenai

anggaran tanpa diminta 17 44 29 3 4 358

7 Saya memiliki pengaruh cukup besar

terhadap anggaran yang telah dibuat 14 38 30 12 3 339 8 Saya membuat anggaran sesuai dengan

fakta dilapangan 40 45 11 1 0 415

9 Saya berkontribusi langsung terhadap

anggaran yang dibuat 20 52 19 4 2 375

10

Pihak atasan memberikan teguran ketika saya tidak berkontribusi langsung terhadap anggaran

21 44 25 3 4 366

11 Pihak atasan seringkali menanyakan

pendapat ketika anggaran disusun 21 50 24 2 0 381

12 Pihak atasan seringkali memperhatikan

pendapat bawahan mengenai anggaran 21 48 27 1 0 380

Tabel diatas merupakan tabel rekapitulasi hasil skor jawaban responden pada variabel partisipasi penyusunan anggaran. Setelah melakukan perhitungan didapat jumlah skor 4607 dan tergolong dalam kriteria baik, sehingga dapat diketahui bahwa partisipasi penyusunan anggaran pada 12 Dinas di Kabupaten Bandung Barat dinilai baik.

Analisis Deskriptif Kinerja Manajerial

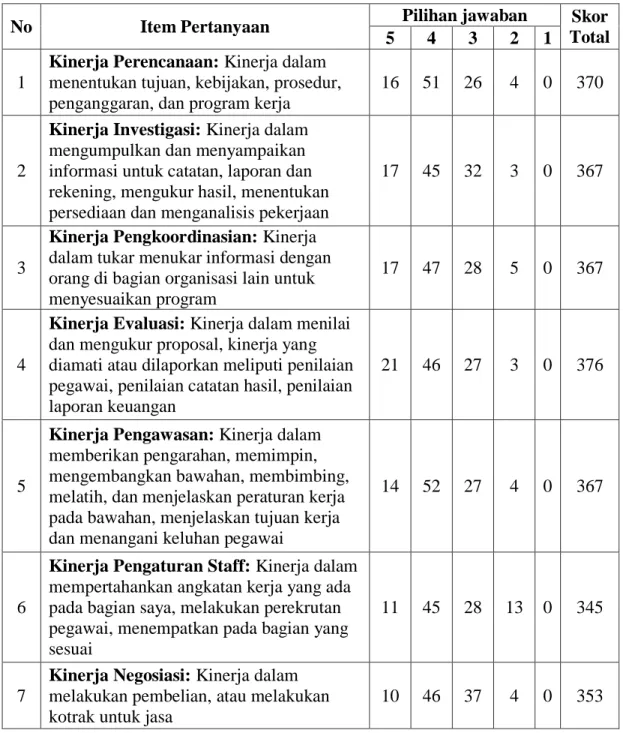

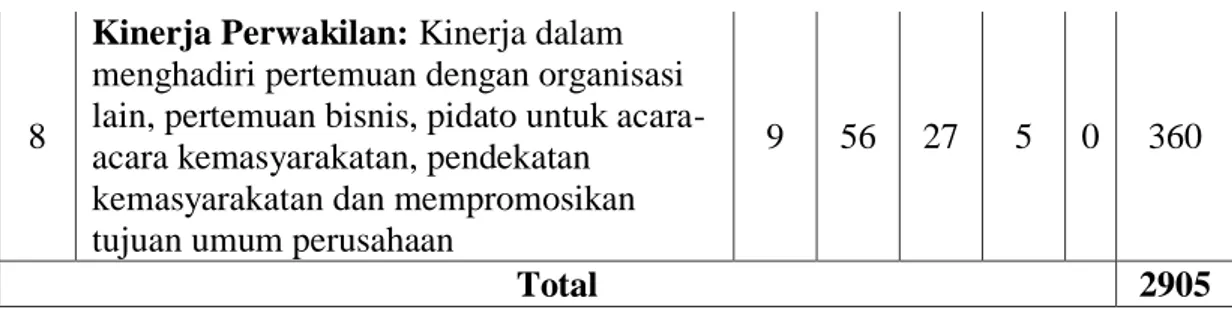

Berdasarkan jawaban responden untuk 8 pernyataan mengenai kinerja manajerial dibawah ini:

Tabel 2. Rekapitullasi Jawaban Responden pada Variabel Kinerja Manajerial

No Item Pertanyaan Pilihan jawaban Skor

Total

5 4 3 2 1

1

Kinerja Perencanaan: Kinerja dalam

menentukan tujuan, kebijakan, prosedur, penganggaran, dan program kerja

16 51 26 4 0 370

2

Kinerja Investigasi: Kinerja dalam

mengumpulkan dan menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil, menentukan persediaan dan menganalisis pekerjaan

17 45 32 3 0 367

3

Kinerja Pengkoordinasian: Kinerja

dalam tukar menukar informasi dengan orang di bagian organisasi lain untuk menyesuaikan program

17 47 28 5 0 367

4

Kinerja Evaluasi: Kinerja dalam menilai

dan mengukur proposal, kinerja yang diamati atau dilaporkan meliputi penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan

21 46 27 3 0 376

5

Kinerja Pengawasan: Kinerja dalam

memberikan pengarahan, memimpin, mengembangkan bawahan, membimbing, melatih, dan menjelaskan peraturan kerja pada bawahan, menjelaskan tujuan kerja dan menangani keluhan pegawai

14 52 27 4 0 367

6

Kinerja Pengaturan Staff: Kinerja dalam

mempertahankan angkatan kerja yang ada pada bagian saya, melakukan perekrutan pegawai, menempatkan pada bagian yang sesuai

11 45 28 13 0 345

7

Kinerja Negosiasi: Kinerja dalam

melakukan pembelian, atau melakukan kotrak untuk jasa

8

Kinerja Perwakilan: Kinerja dalam

menghadiri pertemuan dengan organisasi lain, pertemuan bisnis, pidato untuk acara-acara kemasyarakatan, pendekatan

kemasyarakatan dan mempromosikan tujuan umum perusahaan

9 56 27 5 0 360

Total 2905

Tabel diatas merupakan tabel rekapitulasi hasil skor jawaban responden pada variabel kinerja manajerial Setelah melakukan perhitungan didapat jumlah skor 2905 dan tergolong dalam kriteria baik, sehingga dapat diketahui bahwa kinerja manajerial pada 12 Dinas di Kabupaten Bandung Barat dinilai baik.

2. Analisis Pengujian Hipotesis

Analisis statisti yang digunakan adalah analisis regresi sederhana. Bentuk model persamaan regresi yang akan diuji diformulakan sebagai berikut:

Y = a + b.X Keterangan:

Y = Kinerja Manajerial

X = Partisipasi Penyusunan Anggaran a = Konstanta

b = Koefisien arah regresi

Dengan menggunakan bantuan aplikasi program SPSS didapat hasil estimasi persamaan regresi linear sederhana sebagai berikut:

Tabel 3. Analisis Persamaan Regresi Linier Sederhana

Berdasarkan tabel 4.22 di atas, diperoleh nilai konstanta a = 6,612 dan koefisien regresi b = 0,430 sehingga diperoleh persamaan rergesi sebagai berikut:

Y = 6,612 + 0,430 X

Berdasarkan persamaan di atas, nilai a = 6,612 diartikan bahwa jika variabel partisipasi penyusunan anggarandiabaikan (bernilai nol), maka variabel kinerja manajerial bernilai positif 6,612. Sedangkan nilai b = 0,430 diartikan bahwa jika variabel partisipasi penyusunan anggaran ditingkatkan maka variabel kinerja manajerialakan meningkat pula sebesar 0,430.

Analisis korelasi Pearson Product Moment digunakan untuk melihat seberapa besar pengaruh dari partisipasi penyusunan anggaran terhadap kinerja manajerial, yang kemudian akan dilakukan pengujian hipotesis.

Dengan bantuan aplikasi program SPSS didapat output hasil perhitungan sebagai berikut:

Tabel 4.Analisis Korelasi Pearson Product Moment

Berdasarkan tabel di atas, diperoleh nilai koefisien korelasi Product Momment (R) sebesar 0,507. Berdasarkan tabel interpretasi koefisien korelasi yang telah disajikan pada Bab III, maka nilai R= 0,507 tergolong pada kategori hubungan yang sedang. Dengan demikian dapat disimpulkan terdapat hubungan yang sedang dan positif di antara variabel partisipasi penyusunan anggaran dan variabel kinerja manajerial.

Koefisien determinasi digunakan untuk melihat persentase pengaruh yang diberikan oleh partisipasi penyusunan anggaran terhadap kinerja manajerial. Dengan menggunakan rumus KD = r2x 100% dimana r merupakan koefisien korelasi yang telah didapat dari perhitungan sebelumnya, maka diperoleh:

KD = r2 x 100% = (0,507) x 100% = 0,257 x 100% = 25,7%

Dengan demikian maka variabel partisipasi penyusunan anggaran memberikan pengaruh sebesar 25,7% terhadap variabel kinerja manajerial. Sedangkan 74,3% lainnya dipengaruhi oleh variabel lain yang tidak diamati dalam penelitian ini.

Hipotesis:

H0 :ρ = 0 Artinya tidak ada pengaruh yang signifikan antara variabel

partisipasi penyusunan anggaranterhadap variabel kinerja manajerial

H1 : ρ ≠ 0 Artinya terdapat pengaruh yang signifikan antara variabel

partisipasi penyusunan anggaranterhadap variabel kinerja manajerial

Dengan menggunakan SPSS diperoleh hasil uji hipotesis sebagai berikut:

Tabel 5.Uji Hipotesis

Dari hasil perhitungan uji hipotesis dapat diketahui bahwa untuk uji hipotesis pengaruh antara variabel partisipasi penyusunan anggaran terhadap variabel kinerja manajerial diperoleh nilai thitung sebessar 5,737 . Dengan alpha 5% dan dk= n-2=

97-2=95 diperoleh nilai ttabeldari tabel distribusi untuk uji-t dua pihak sebesar 1,985.

pengujian hipotesis dua pihak di atas dapat diketahui bahwa nilai thitung lebih besar dari ttabel sisi positif (5,737>1,985). dengan demikian, maka H0 ditolak dan H1

diterima. Artinya Partisipasi penyusunan anggaran berpengaruh signifikan terhadap kinerja manajerial.

E. Kesimpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan mengenai partisipasi penyusunan anggaran terhadap kinerja manajerial pada 12 Dinas di Kabupaten Bandung Barat, maka penulis mengambil kesimpulan sebagai berikut:

1. Partisipasi penyusunan anggaran pada 12 Dinas di Kabupaten Bandung Barat dinilai baik. Hal ini dapat dilihat dari peran serta dalam menyusun anggaran, alasan yang diberikan atasan ketika anggaran direvisi, seringnya inisiatif memberikan pendapat pada saat penyusunan anggaran, pengaruh yang dimiliki dalam anggaran akhir, pertimbangan atas kontribusi terhadap anggaran, dan frekuensi atasan meminta pendapat atau usulan ketika penyusunan anggaran sudah dilaksanakan dengan baik.

2. Kinerja manajerial pada 12 Dinas di Kabupaten Bandung Barat dinilai baik. Hal ini dapat dilihat dari indikator yang digunakan yaitu: kinerja perencanaan, kinerja investigasi, kinerja pengkoordinasian, kinerja evaluasi, kinerja pengawasan, kinerja pengaturan staff, kinerja negoisasi, dan kinerja perwakilan. Indikator tersebut sudah dilaksanakan dengan baik.

3. Partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial pada 12 Dinas di Kabupaten Bandung Barat.

Daftar Pustaka

Bastian, Indra. 2010. Akuntansi Sektor Publik. Jakarta: Erlangga

Fatia. 2014. Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial. Bandung

Dharmanegara, Ida Bagus Agung. 2010. Penganggaran Perusahaan Teori dan

Aplikasi. Yogyakarta: Graha Ilmu.

Hansen, D.R., dan Mowen, M.M. 2006. Akuntansi Manajerial. Diterjemahkan oleh : Dewi Fitria Sari, M.Si dan Deny Arnos Kwary, M.Hum. Jakarta: Salemba empat.

Ikhsan, Arfan., dan Ishak Muhammad. 2005. Akuntansi Keprilakuan. Jakarta: Salemba empat.

Harefa, Kornelius. 2008. Analisis Pengaruh Partisipasi Dalam Penyusunan Anggaran

Terhadap Kinerja Manajerial Dengan Komunikasi Sebagai Variabel Moderating Pada PT. Bank Negara Indonesi, Tbk di Medan. Medan: Universitas

Sumatera Utara.

Mulyadi. 2001. Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa (Edisi-3). Jakarta: Salemba Empat

Mardiasmo. 2000. Akuntansi Sektor Publik. Yogyakarta : Andi

Muslimin. 2007. Pengaruh Pengendalian Akuntansi, Pengendalian Perilaku dan

Pengendalian Personel Terhadap Kinerja Manajerial PT Berkah Agung Jaya Abadi (Gresik).Jurnal Aplikasi Manajemen. Vol. 5, No.3: 450-455.

Supriyono. 2000. Sistem Pengendalian ManajemenEdisi pertama. Yogyakarta: BPFE-YOGYAKARTA