ABSTRAK

PENERAPAN AKUNTANSI LINGKUNGAN SEBAGAI BENTUK PERTANGGUNGJAWABAN

PERUSAHAANTERHADAP LINGKUNGAN

(Studi Kasus pada PT. Pesona Khatulistiwa Nusantara)

Galih Bintang Kusuma Perdana NIM: 112114020

Universitas Sanata Dharma Yogyakarta

2015

Penelitian ini bertujuan untuk mengetahui (1) pengakuan biaya yang timbul dari PT.Pesona Khatulistiwa Nusantara yang berkaitan dengan aktivitas lingkungan, (2) penyajian dan pengungkapan biaya lingkungan dalam laba rugi komprehensif, dan (3) akuntansi lingkungan dapat diterapkan di PT. Pesona Khatulistiwa Nusantara.

Penelitian ini merupakan studi kasus. Data diperoleh dengan metode observasi, wawancara, dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif dengan mengidentifikasi, mengklasifikasi, menghitung, dan membandingkan kondisi perusahaan dengan standar yang berasal dari International Guidance Document Environmental Management Accounting (IFAC, 2005) and Pernyataan Standar Akuntansi Keuangan (PSAK).

Hasil penelitian menunjukkan (1) biaya lingkungan sebesar

Rp498.937.640.262,00, (2) perusahaan telah mengakui dan melaporkan biaya lingkungan. Namun, penyajian dan pengungkapan biaya lingkungan masih diintegrasikan dengan biaya lainnya sehingga tidak sesuai dengan International Guidance Document Environmental Management Accounting (IFAC, 2005) dan Pernyataan Standar Akuntansi Keuangan (PSAK), (3) akuntansi lingkungan dapat diterapkan di PT. Pesona Khatulistiwa Nusantara, tetapi perlu adanya pengalokasian biaya antara biaya overburden dan biaya reklamasi.

ABSTRACT

IMPLEMENTATION OF ENVIROMENTAL ACCOUNTING

AS A COMPANY’S RESPONSIBILITY

TO THE ENVIRONMENT

(A Case Study at PT Pesona Khatulistiwa Nusantara)

Galih Bintang Kusuma Perdana NIM: 112114020

Sanata Dharma University Yogyakarta

2015

The research aims to determine (1) the recognition of the expenses arising from PT. Pesona Khatulistiwa Nusantara activities related to the environment, (2) the presentation and disclosure of environmental expenses in the comprehensive income, and (3) whether the environmental accounting canbe applied at PT. Pesona Khatulistiwa Nusantara.

This research is a case study. Data was obtained by observation, interviews, and documentation methods. Data analysis technique used is descriptive analysis by identifying, classifying, calculating, and comparing the firm conditions with those of the standards derivedfrom International Guidance Document Environmental Management Accounting (IFAC, 2005) and Statement of Financial Accounting Standards (SFAS).

The results showed (1) the environmental expenses was

Rp498.937.640.262,00, (2) the firm has recognized and reported the environmental expenses. However, the presentation and disclosure of environmental expenseswere integrated with other expenses and were not in accordance with theInternational Guidance Document Environmental ManagementAccounting(IFAC, 2005) and Statement of Financial Accounting Standards (SFAS), (3) the environmental accounting could be applied at PT. Pesona Khatulistiwa Nusantara, but it needed for separating expenses between overburden expenses and reclamation expenses.

PENERAPAN AKUNTANSI LINGKUNGAN

SEBAGAI BENTUK PERTANGGUNGJAWABAN PERUSAHAAN TERHADAP LINGKUNGAN

(Studi Kasus pada PT. Pesona Khatulistiwa Nusantara)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Galih Bintang Kusuma Perdana NIM: 112114020

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENERAPAN AKUNTANSI LINGKUNGAN

SEBAGAI BENTUK PERTANGGUNGJAWABAN PERUSAHAAN TERHADAP LINGKUNGAN

(Studi Kasus pada PT. Pesona Khatulistiwa Nusantara)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Galih Bintang Kusuma Perdana NIM: 112114020

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Harapan adalah mimpi yang tidak pernah tidur”

“Tugas kita bukanlah untuk berhasil.

Tugas kita adalah untuk mencoba, karena didalam mencoba itulah kita menemukan dan belajar membangun kesempatan untuk sukses”

Karya ini kupersembahkan untuk:

Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nyaa

kepadaku

Keluargaku yang senantiasa memberi semangat dan dorongan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

PENERAPAN AKUNTANSI LINGKUNGAN

SEBAGAI BENTUK PERTANGGUNGJAWABAN PERUSAHAAN TERHADAP LINGKUNGAN

(Studi Kasus pada PT. Pesona Khatulistiwa Nusantara)

dan dimajukan untuk diuji pada tanggal 31 Juli 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Galih Bintang Kusuma Perdana

NIM : 112114020

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENERAPAN AKUNTANSI LINGKUNGAN

SEBAGAI BENTUK PERTANGGUNGJAWABAN PERUSAHAAN TERHADAP LINGKUNGAN

(Studi Kasus pada PT. Pesona Khatulistiwa Nusantara)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pengkalan data, mendistribusikan secara terbatas, dan tidak mempublikasikannya di internet atau media lain untuk kepentingan akademis perlu meminta izin dari penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 31 Agustus 2015

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih penulis persembahkan kepada Tuhan Yang Maha Esa atas segala berkat dan penyertaan yang luar biasa sehingga penulis bisa

menyelesaikan penulisan skripsi ini dengan judul “Penerapan Akuntansi Lingkungan sebagai Bentuk Pertanggungjawaban Perusahaan Terhadap Lingkungan (Studi Kasus pada PT Pesona Khatulistiwa Nusantara)”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingan,

dan arahan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan

terima kasih yang sebesar-besarnya kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma Yogyakarta.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

3. Drs. Y. P. Supardiyono, Ak., M.Si., QIA., CA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma Yogyakarta.

4. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA selaku Dosen Pembimbing

yang telah banyak memberikan waktu, bimbingan, masukan, dan saran

dalam penulisan skripsi ini.

5. Dr. Fr. Ninik Yudianti, M.Acc., QIA. Dan Dr. FA. Joko Siswanto, M.M.,

viii

6. PT. Pesona Khatulistiwa Nusantara yang telah memberikan ijin kepada

penulis dalam melakukan penelitian.

7. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma

yang banyak membantu penulis selama kuliah.

8. Orang tua dan keluarga untuk segala doa dan dukungannya sehingga penulis

dapat menyelesaikan skripsi ini.

9. Teman-teman angkatan 2011 dan MPAT untuk bantuan dan masukannya.

10. Semua pihak yang membantu, mendukung, dan berpartisipasi dalam

penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan pengetahuan dan pengalaman yang dimiliki oleh penulis. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun guna

menyempurnakan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca

dan dapat menjadi salah satu referensi bagi peneliti selanjutnya.

Yogyakarta, 31 Agustus 2015

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR GAMBAR ... xv

ABSTRAK ... xvi

ABSTRACT ... xvii

BAB I: PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

F. Sistematika Penulisan... 6

BAB II: TINJAUAN PUSTAKA ... 9

x

1. Pengertian Lingkungan ... 9

2. Pengelolaan Lingkungan ... 9

3. Bentuk Pertanggungjawaban Perusahaan Terhadap Lingkungan ... 9

4. Analisis Mengenai Dampak Lingkungan ... 11

B. Akuntansi Lingkungan ... 13

1. Pengertian Akuntansi ... 13

2. Pengertian Akuntansi Lingkungan ... 14

3. Sifat Akuntansi Lingkungan ... 15

4. Tujuan Akuntansi Lingkungan ... 15

5. Fungsi Akuntansi Lingkungan ... 16

6. Ruang Lingkup Akuntansi Lingkungan ... 17

7. Ekoefisiensi ... 18

8. Pendekatan Akuntansi Lingkungan ... 21

C. Biaya Pengelolaan Lingkungan Hidup ... 22

1. Pengertian Biaya ... 22

2. Biaya Lingkungan ... 22

D. Penilaian Siklus Hidup (Life Cycle Assesment) ... 24

1. Pengukuran Biaya Lingkungan dengan Penilaian Siklus Hidup (Life Cycle Assesment) ... 25

2. Tipe-tipe Informasi Aliran Fisik ... 26

3. Informasi Aliran Moneter ... 28

E. Laporan Keuangan ... 35

xi

2. Tujuan Laporan Keuangan ... 35

3. Karakteristik Kualitatif Informasi Akuntansi ... 36

F. Penyajian Biaya-biaya Lingkungan dalam Laporan Keuangan Perusahaan ... 38

1. Penyajian Biaya-biaya Lingkungan dalam Laporan Laba Rugi dan Penghasilan Komprehensif Lain ... 39

2. Pengungkapan Biaya-biaya Lingkungan dalam Laporan Posisi Keuangan ... 41

G. Penelitian Terdahulu ... 43

BAB III: METODE PENELITIAN ... 46

A. Jenis Penelitian ... 46

B. Tempat dan Waktu Penelitian ... 46

C. Subyek dan Obyek Penelitian ... 46

D. Data yang Dicari ... 47

E. Teknis Pengumpulan Data ... 48

F. Teknis Analisis Data ... 48

BAB IV : GAMBARAN UMUM PERUSAHAAN A. Identitas Perusahaan ... 59

B. Sejarah Perusahaan ... 59

C. Lokasi ... 61

D. Visi Misi ... 62

E. Struktur Organisasi ... 63

F. Kegiatan Produksi ... 64

G. Proses Kegiatan Penambangan di Perusahaan ... 66

xii

I. Dampak Kegiatan Pertambangan terhadap Lingkungan dan

Kebijakan Penaganannya ... 69

BAB V : ANALISIS DATA DAN PEMBAHASAN ... 82

BAB VI : PENUTUP ... 112

A. Kesimpulan ... 112

B. Keterbatasan ... 112

C. Saran ... 113

DAFTAR PUSTAKA ... 116

xiii

DAFTAR TABEL

Tabel 2.1 : Tipe Input dan Output Fisik ... 27

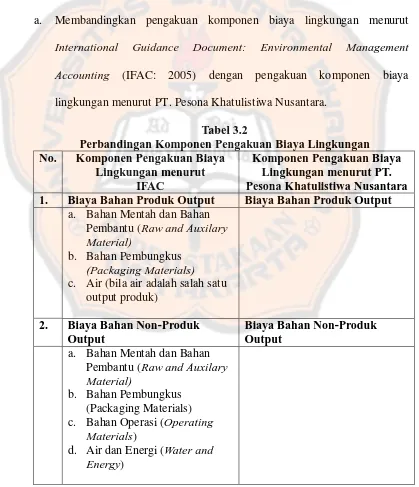

Tabel 3.1 : Komponen Pengukuran/ Perhitungan Biaya Lingkungan ... 52

Tabel 3.2 : Perbandingan Komponen Pengukuran/ Perhitungan Biaya Lingkungan ... 54

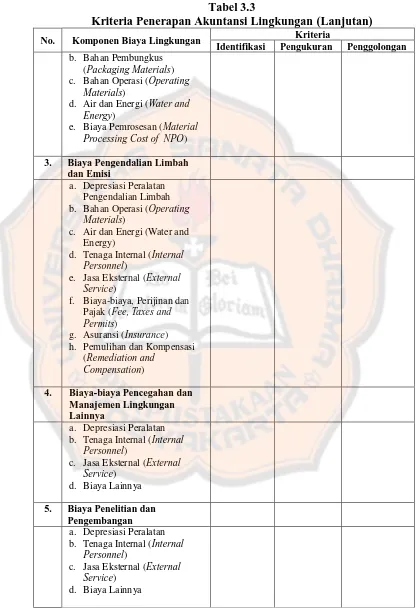

Tabel 3.3 : Kriteria Penerapan Akuntansi Lingkungan ... 56

Tabel 4.1 : Tenaga Kerja PT. Pesona Khatulistiwa Nusantara ... 64

Tabel 4.2 : Data Perusahaan Kontraktor ... 121

Tabel 4.3 : Daftar Peralatan Penambangan yang dimiliki Perusahaan dan Kontraktor ... 122

Tabel 4.4 : Peralatan Pengolahan dan Fasilitas Loading (Pengapalan) yang Dimiliki Perusahaan dan Kontraktor ... 123

Tabel 4.5 : Dampak yang Ditimbulkan Bagi Lingkungan dari Setiap Proses Kegiatan Penambangan Batubara di PT. Pesona Khatulistiwa Nusantara... 70

Tabel 4.6 : Lokasi dan Sumber Aliran Settling Pond di PT. Pesona Khatulistiwa Nuantara ... 73

Tabel 4.7 : Lokasi Limbah Berbahaya dan Beracun di PT. Pesona Khatulistiwa Nusantara ... 74

Tabel 5.1 : Informasi Aliran Fisik PT. Pesona Khatulistiwa Nusantara .... 88

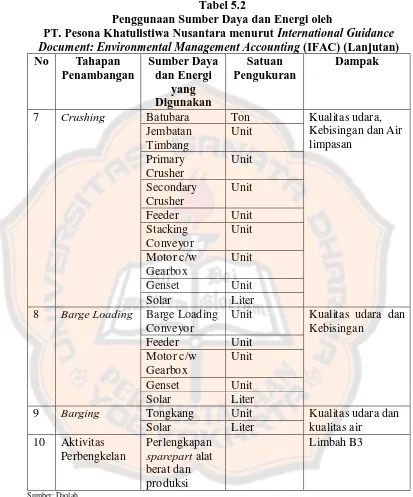

Tabel 5.2 : Penggunaan Sumber Daya dan Energi oleh PT. Pesona Khatulistiwa Nusantara menurut International Guidance Document: Environmental Management Accounting (IFAC) ... 89

Tabel 5.3 : Komponen Biaya Lingkungan PT. Pesona Khatulistiwa Nusantara menurut International Guidance Document: Environmental Management Accounting (IFAC) ... 91

xiv

Tabel 5.5 : Pengukuran Biaya Lingkungan PT. Pesona Khatulistiwa

Nusantara menurut International Guidance Document:

Environmental Management Accounting (IFAC) ... 94

Tabel 5.6 : Perbandingan Biaya Lingkungan PT. Pesona Khatulistiwa

Nusantara menurut Perusahaan dan International Guidance

Document: Environmental Management Accounting (IFAC) .... 101 Tabel 5.7 : Kriteria Penerapan Akuntansi Lingkungan ... 108

xv

DAFTAR GAMBAR

Gambar 2.1 : Fungsi Akuntansi Lingkungan ... 17

Gambar 2.2 : Penyebab dan Insentif untuk Melakukan Ekoefisiensi ... 20

Gambar 2.3 : Informasi Aliran Fisik dalam Proses Produksi ... 26

Gambar 4.1 : Peta Lokasi PKP2B PT. Pesona Khatulistiwa Nusantara di

Kabupaten Bulungan, Kalimantan Utara ... 119

Gambar 4.2 : Peta Situasi Tmabang PT. Pesona Khatulistiwa Nusantara ... 120

xvi

ABSTRAK

PENERAPAN AKUNTANSI LINGKUNGAN SEBAGAI BENTUK PERTANGGUNGJAWABAN

PERUSAHAANTERHADAP LINGKUNGAN

(Studi Kasus pada PT. Pesona Khatulistiwa Nusantara)

Galih Bintang Kusuma Perdana NIM: 112114020

Universitas Sanata Dharma Yogyakarta

2015

Penelitian ini bertujuan untuk mengetahui (1) pengakuan biaya yang timbul dari PT.Pesona Khatulistiwa Nusantara yang berkaitan dengan aktivitas lingkungan, (2) penyajian dan pengungkapan biaya lingkungan dalam laba rugi komprehensif, dan (3) akuntansi lingkungan dapat diterapkan di PT. Pesona Khatulistiwa Nusantara.

Penelitian ini merupakan studi kasus. Data diperoleh dengan metode observasi, wawancara, dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif dengan mengidentifikasi, mengklasifikasi, menghitung, dan membandingkan kondisi perusahaan dengan standar yang berasal dari

International Guidance Document Environmental Management Accounting

(IFAC, 2005) and Pernyataan Standar Akuntansi Keuangan (PSAK).

Hasil penelitian menunjukkan (1) biaya lingkungan sebesar Rp498.937.640.262,00, (2) perusahaan telah mengakui dan melaporkan biaya lingkungan. Namun, penyajian dan pengungkapan biaya lingkungan masih diintegrasikan dengan biaya lainnya sehingga tidak sesuai dengan International Guidance Document Environmental Management Accounting (IFAC, 2005) dan Pernyataan Standar Akuntansi Keuangan (PSAK), (3) akuntansi lingkungan dapat diterapkan di PT. Pesona Khatulistiwa Nusantara, tetapi perlu adanya pengalokasian biaya antara biaya overburden dan biaya reklamasi.

xvii

ABSTRACT

IMPLEMENTATION OF ENVIROMENTAL ACCOUNTING AS A COMPANY’S RESPONSIBILITY

TO THE ENVIRONMENT

(A Case Study at PT Pesona Khatulistiwa Nusantara)

Galih Bintang Kusuma Perdana NIM: 112114020

Sanata Dharma University Yogyakarta

2015

The research aims to determine (1) the recognition of the expenses arising from PT. Pesona Khatulistiwa Nusantara activities related to the environment, (2) the presentation and disclosure of environmental expenses in the comprehensive income, and (3) whether the environmental accounting canbe applied at PT. Pesona Khatulistiwa Nusantara.

This research is a case study. Data was obtained by observation, interviews, and documentation methods. Data analysis technique used is descriptive analysis by identifying, classifying, calculating, and comparing the firm conditions with those of the standards derivedfrom International Guidance Document Environmental Management Accounting (IFAC, 2005) and Statement of Financial Accounting Standards (SFAS).

The results showed (1) the environmental expenses was

Rp498.937.640.262,00, (2) the firm has recognized and reported the environmental expenses. However, the presentation and disclosure of environmental expenseswere integrated with other expenses and were not in

accordance with theInternational Guidance Document Environmental

ManagementAccounting(IFAC, 2005) and Statement of Financial Accounting Standards (SFAS), (3) the environmental accounting could be applied at PT. Pesona Khatulistiwa Nusantara, but it needed for separating expenses between overburden expenses and reclamation expenses.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Saat ini permasalahan lingkungan sedang ramai diperbincangkan dan

sudah bukan menjadi hal baru lagi. Persoalan lingkungan semakin

berkembang seiring perkembangan teknologi dan ekonomi. Industrialisasi

dan isu lingkungan seolah-olah merupakan dua sisi yang saling berlawanan.

Dunia industri berfokus pada maksimalisasi laba dan peningkatan efisiensi

sehingga terkadang aspek-aspek lingkungan menjadi terabaikan (Ikhsan,

2008: 2).

Perekonomian modern seperti saat ini, telah memunculkan berbagai isu

yang berkaitan dengan lingkungan seperti pemanasan global, ekoefisiensi,

dan kegiatan industri lain yang memberi dampak langsung terhadap

lingkungan sekitarnya (Agustia, 2010). Menurut Hilman (2007), keadaan

lingkungan di dunia termasuk di Indonesia saat ini sudah memprihatinkan,

dan salah satu masalah lingkungan hidup dimaksud adalah pemanasan global

(global warming).

Ketua Ikatan Akuntan Indonesia Kompartemen Akuntan Manajemen

(IAI-KAM) sekaligus Direktur Eksekutif National Center for Sustainability

Reporting (NCSR) Ali Darwin, Ak, MSc, dalam artikel majalah Akuntan Indonesia Edisi No.3 November 2007, melihat ada empat hal alasan isu

1. Ukuran perusahaan yang semakin besar. Semakin besar perusahaan,

diperlukan akuntabilitas yang lebih tinggi dalam pembuatan keputusan

berkaitan dengan operasi, produk, dan jasa yang dihasilkan.

2. Aktivis dan LSM bidang lingkungan hidup telah tumbuh dengan pesat di

seluruh dunia termasuk Indonesia. Mereka akan mengungkap sisi negatif

perusahaan yang terkait dengan isu lingkungan hidup dan akan menuntut

tanggung jawab atas kerusakan lingkungan atau dampak sosial yang

timbul oleh operasi perusahaan.

3. Reputasi dan citra perusahaan. Perusahaan-perusahaan saat ini menyadari

bahwa reputasi, merek, dan citra perusahaan merupakan isu strategis

bernilai tinggi dan harus dilindungi.

4. Perkembangan teknologi komunikasi yang sangat cepat. Isu lingkungan

dan sosial yang berdampak negatif akan menyebar dan dapat diakses

dengan mudahnya menggunakan teknologi informasi.

Pada umumnya perusahaan dan organisasi bisnis lainnya hanya

menerapkan konsep maksimalisasi laba (salah satu dari konsep yang dianut

kaum kapitalis), tetapi pada saat yang sama mereka melanggar konsensus dan

prinsip-prinsip maksimalisasi laba itu sendiri (Suartana, 2010). Dalam konsep

ini, perusahaan selalu mencari cara agar dapat menjalankan kegiatan

operasionalnya secara efisien. Dampak yang ditimbulkan adalah kurangnya

perhatian terhadap program pengelolaan lingkungan dan rendahnya tingkat

kinerja lingkungan serta rendahnya minat perusahaan terhadap konservasi

Dari berbagai macam dampak yang ditimbulkan tersebut, diharapkan

perusahaan mulai memperhatikan tanggung jawab lingkungan dan

mengungkapkannya dalam laporan keuangan sebagai bentuk

pertanggungjawaban perusahaan terhadap lingkungan. Diharapkan

pertanggungjawaban perusahaan terhadap lingkungan tidak hanya

semata-mata perusahaan menekan jumlah limbah yang dihasilkan, namun juga dapat

menghemat energi dan sumber daya yang digunakan.

Konsep akuntansi lingkungan sebenarnya sudah mulai berkembang sejak

tahun 1970-an di Eropa akibat tekanan dari lembaga-lembaga bukan

pemerintah dan meningkatnya kesadaran lingkungan di kalangan masyarakat

yang mendesak agar perusahaan-perusahaan menerapkan pengelolaan

lingkungan tidak hanya kegiatan industri demi bisnis semata.

Permasalahan lingkungan yang terjadi saat ini memunculkan banyak

respon dari berbagai pihak untuk melakukan upaya dalam mengatasi

kerusakan lingkungan, di antaranya konsumen, stakeholder, pemerintah dan pihak terkait dalam lingkungan hidup baik secara independen, nasional

maupun internasional (Fitriyani & Mutmainah, 2011).

Saat ini standar akuntansi yang diterapkan di banyak negara belum

mengatur secara khusus hal pelaporan akuntansi lingkungan, termasuk di

Indonesia. Namun dengan berjalannya waktu, ketika International

Accounting Standard (IAS) atau International Financial Reporting Standards

(IFRS) telah semakin banyak diadopsi dan semakin banyaknya persyaratan

standar akuntansi khusus akuntansi lingkungan perlu dibuat (Sadjiarto, 2011).

Akuntansi merupakan proses pencatatan, peringkasan, pengklasifikasian,

serta pelaporan hasil keuangan dalam menunjukkan kinerja perusahaan

selama periode tertentu kepada pihak-pihak yang berkepentingan untuk

pengambilan keputusan bisnis.

Akuntansi lingkungan sebagai alat pertanggungjawaban lingkungan

memiliki fungsi untuk menggambarkan biaya lingkungan supaya diperhatikan

oleh para stakeholders perusahaan yang mampu mendorong dalam

pengidentifikasian cara-cara mengurangi atau menghindari biaya ketika

dalam waktu yang bersamaan sedang memperbaiki kualitas lingkungan (US

EPA).

PT. Pesona Khatulistiwa Nusantara adalah salah satu perusahaan

pertambangan batubara di Indonesia yang terletak di Provinsi Kalimantan

Utara. Sebagai perusahaan pertambangan batubara, PT. Pesona Khatulistiwa

Nusantara telah mengoperasikan kegiatan penambangan batubara yang

terintegrasi mulai dari eksplorasi, penambangan, pengolahan hingga

pemasaran produk baik ke dalam negeri maupun ke luar negeri. Sebagai

perusahaan pertambangan yang cukup besar, maka sudah sepatutnya PT.

Pesona Khatulistiwa Nusantara memerhatikan lingkungan serta kondisi

kehidupan masyarakat sekitar sebagai akibat yang timbul dari kegiatan

pertambangan. Oleh karena itu sangat penting bagi perusahaan untuk

melaporkan aktivitas lingkungannya karena pelaporan tersebut dapat

perusahaan di masa yang akan datang.

B. Rumusan Masalah

1. Bagaimana pengakuan biaya yang timbul dari aktivitas perusahaan yang

berkaitan dengan lingkungan pada PT. Pesona Khatulistiwa Nusantara?

2. Bagaimana penyajian dan pengungkapan biaya lingkungan dalam laporan

laba rugi komprehensif PT. Pesona Khatulistiwa Nusantara?

3. Apakah akuntansi lingkungan dapat diterapkan di PT. Pesona

Khatulistiwa Nusantara?

C. Batasan Masalah

Akuntansi lingkungan yang menjadi fokus penelitian ini adalah biaya

lingkungan dalam konsep penilaian siklus hidup (life cycle assessment). Perlakuan biaya lingkungan mencakup perhitungan biaya lingkungan dan

pengelompokan biaya lingkungan menurut International Guidance

Document: Environmental Mangement Accounting (IFAC: 2005).

D. Tujuan Penelitian

1. Untuk mengetahui bagaimana pengakuan biaya yang timbul dari aktivitas

perusahaan yang berkaitan dengan lingkungan pada PT. Pesona

Khatulistiwa Nusantara.

2. Untuk mengetahui bagaimana penyajian dan pengungkapan biaya

Khatulistiwa Nusantara.

3. Untuk mengetahui apakah akuntansi lingkungan dapat diterapkan di PT.

Pesona Khatulistiwa Nusantara.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat membantu perusahaan untuk

menerapkan akuntansi lingkungan dalam laporan keuangannya.

2. Bagi Universitas

Penelitian ini diharapkan dapat melengkapi koleksi pustaka tentang

akuntansi lingkungan.

3. Bagi Penulis

Penulis dapat belajar sekaligus menerapkan teori-teori yang didapatkan

selama duduk di bangku perkuliahan serta dapat memenuhi

keingintahuan penulis mengenai akuntansi lingkungan.

4. Bagi Badan Penyusun Standar (DSAK)

Penelitian ini diharapkan mampu dijadikan wahana untuk mencermati

lingkungan hidup dan mendorong pembakuan peraturan atau standarisasi

mengenai akuntansi lingkungan di Indonesia.

F. Sistematika Penulisan

BAB I PENDAHULUAN

masalah, batasan masalah, tujuan penelitian, manfaat penelitian

dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menguraikan tentang semua teori yang mendukung

penulisan, dari studi pustaka yang digunakan sebagai dasar

pengolahan data, yaitu studi pustaka mengenai perlakuan biaya

lingkungan dalam akuntansi lingkungan serta teori-teori lain

yang mendukungnya.

BAB III METODE PENELITIAN

Bab ini meguraikan tentang jenis penelitian yang dilakukan,

tempat dan waktu penelitian, subyek dan obyek penelitian, data

yang dicari dan teknis pengolahan data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan tentang sejarah dan perkembangan

perusahaan, letak geografis, struktur organisasi perusahaan,

kegiatan produksi, manajemen lingkungan yang dilakukan oleh

perusahaan, serta sistem pencatatan dan pelaporan biaya

lingkungan perusahaan.

BAB V ANALISIS DAN PEMBAHASAN

Bab ini menguraikan tentang langkah-langkah analisis yang

dipakai untuk menjawab permasalahan dalam rumusan masalah

BAB VI PENUTUP

Bab ini menguraikan tentang kesimpulan, keterbatasan dan

saran yang diambil terkait dengan analisis dan pembahasan

9

BAB 11

TINJAUAN PUSTAKA

A. Lingkungan

1.Pengertian Lingkungan

Pengertian lingkungan menurut Undang-Undang Republik Indonesia

Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan

Hidup Pasal 1 adalah:

"Lingkungan hidup adalah kesatuan ruang dengan semua benda, daya, keadaan, dan makhluk hidup, termasuk manusia dan perilakunya, yang mempengaruhi alam itu sendiri, kelangsungan perikehidupan, dan kesejahteraan manusia serta makhluk hidup lain."

2.Pengelolaan Lingkungan

Menurut Undang-Undang Republik Indonesia Nomor 32 Tahun 2009

tentang Perlindungan dan Pengelolaan Lingkungan Hidup Pasal 2,

perlindungan dan pengelolaan lingkungan hidup adalah upaya sistematis

dan terpadu yang dilakukan untuk melestarikan fungsi lingkungan hidup

dan mencegah terjadinya pencemaran dan/atau kerusakan lingkungan

hidup yang meliputi perencanaan, pemanfaatan, pengendalian,

pemeliharaan, pengawasan, dan penegakan hukum.

3.Bentuk Pertanggungjawaban Perusahaan Terhadap Lingkungan

Menurut Undang-Undang Republik Indonesia Nomor 40 Tahun 2007

tentang Perseroan Terbatas Bab V Pasal 74 ayat 1, ayat 2, ayat 3 dan ayat 4

(1)Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

(2)Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

(3)Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang - undangan.

(4)Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan peraturan pemerintah

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang

Perseroan Terbatas telah mengatur bahwa sebuah perusahaan harus

menempatkan tanggung jawab sosial dan masalah lingkungan sebagai

bentuk kewajiban yang harus dilakukan oleh sebuah perusahaan. Apabila

perusahaan tidak melakukannya, maka akan dikenakan sanksi sesuai

dengan peraturan yang telah ditetapkan. Dalam Undang-Undang

Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas

pada bagian Penjelasan, disebutkan bahwa:

Ketentuan ini bertujuan untuk tetap menciptakan hubungan Perseroan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat.

Yang dimaksud dengan “Perseroan yang menjalankan kegiatan usahanya di bidang sumber daya alam” adalah Perseroan yang kegiatan usahanya mengelola dan memanfaatkan sumber daya alam.

Yang dimaksud dengan “Perseroan yang menjalankan kegiatan

usahanya yang berkaitan dengan sumber daya alam” adalah Perseroan yang tidak mengelola dan tidak memanfaatkan sumber daya alam, tetapi kegiatan usahanya berdampak pada fungsi kemampuan sumber daya alam.

Yang dimaksud dengan “dikenai sanksi sesuai dengan ketentuan

terkait.

4.Analisis Mengenai Dampak Lingkungan

Menurut Peraturan Pemerintah Nomor 27 Tahun 2012 tentang Izin

Lingkungan Bab 1 Pasal 2, menyatakan Analisis Mengenai Dampak

Lingkungan Hidup, yang selanjutnya disebut AMDAL, adalah kajian

mengenai dampak penting suatu usaha dan/atau kegiatan yang

direncanakan pada lingkungan hidup yang diperlukan bagi proses

pengambilan keputusan tentang penyelenggaraan usaha dan/atau kegiatan.

AMDAL merupakan suatu kewajiban bagi perusahaan yang

merencanakan dan melakukan kegiatan yang berdampak pada lingkungan

sebagaimana yang telah ditegaskan dalam Undang-Undang Republik

Indonesia Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan

Lingkungan Hidup Pasal 22 Ayat 1 disebutkan bahwa:

"Setiap usaha dan/atau kegiatan yang berdampak penting terhadap lingkungan hidup wajib memiliki amdal."

Menurut Undang-Undang Republik Indonesia Nomor 32 Tahun 2009

tentang Perlindungan dan Pengelolaan Lingkungan Hidup Pasal 23 Ayat 1,

kriteria usaha dan/atau kegiatan yang berdampak penting yang wajib

dilengkapi dengan AMDAL terdiri atas:

a. Pengubahan bentuk lahan dan bentang alam;

b. Eksploitasi sumber daya alam, baik yang terbarukan maupun yang

tidak terbarukan;

pencemaran dan/atau kerusakan lingkungan hidup serta pemborosan

dan kemerosotan sumber daya alam dalam pemanfaatannya;

d. Proses dan kegiatan yang hasilnya dapat mempengaruhi lingkungan

alam, lingkungan buatan, serta lingkungan sosial dan budaya;

e. Proses dan kegiatan yang hasilnya akan mempengaruhi pelestarian

kawasan konservasi sumber daya alam dan/atau perlindungan cagar

budaya;

f. Introduksi jenis tumbuh-tumbuhan, hewan, dan jasad renik;

g. Pembuatan dan penggunaan bahan hayati dan nonhayati;

h. Kegiatan yang mempunyai risiko tinggi dan/atau mempengaruhi

pertahanan negara; dan/atau

i. Penerapan teknologi yang diperkirakan mempunyai potensi besar

untuk mempengaruhi lingkungan hidup.

Tahap-tahap dalam proses AMDAL (Soeratmo, 1993:143) adalah sebagai

berikut:

a. Identifikasi

Pada tahap ini perusahaan mengidentifikasi komponen lingkungan

yang akan terkena dampak dengan adanya kegiatan perusahaan, atau

perusahaan hanya mengidentifikasi kegiatan proyek yang akan

memberikan dampak terhadap komponen lingkungan.

b. Prediksi

Pada tahap ini perusahaan memperkirakan seberapa besar dampak

c. Evaluasi

Pada tahap ini evalusai digunakan untuk menilai seberapa besar

perubahan lingkungan yang terjadi akibat limbah perusahaan.

B.Akuntansi Lingkungan 1.Pengertian Akuntansi

Akuntansi adalah proses pencatatan, peringkasan, pengklasifikasian,

serta pelaporan hasil keuangan dalam menunjukkan kinerja perusahaan

selama periode tertentu kepada pihak-pihak yang berkepentingan untuk

pengambilan keputusan bisnis.

Akuntansi adalah suatu sistem informasi yang mengidentifikasi,

mencatat, dan mengkomunikasikan kejadian ekonomi dari suatu organisasi

kepada pihak yang berkepentingan (Weygant, 2005: 4)

Kebutuhan informasi tergantung kepada keputusan yang hendak

diambil oleh penggunanya. Oleh karena itu, akuntansi harus

mempertimbangkan kebutuhan informasi dari penggunanya. Pengguna

informasi dibagi jadi dua kelompok (Yadiati dan Wahyudi, 2006: 7):

a. Pemakai Internal (Internal User)

Pemakai internal adalah pihak yang melakukan perencanaan

(planning), pengorganisasian (organizing), pengarahan (actualing), dan pengendalian (controlling).

b. Pemakai Eksternal (Eksternal User)

suatu usaha atau perusahaan, tetapi merupakan pihak diluar

perusahaan.

2.Pengertian Akuntansi Lingkungan

Akuntansi lingkungan adalah suatu istilah yang berupaya untuk

mengelompokkan pembiayaan yang dilakukan perusahaan dan pemerintah

dalam melakukan konservasi lingkungan ke dalam pos lingkungan dan

praktik binis perusahaan (Suartana, 2010).

Menurut Hamid (2002) dalam Agustia (2010), pada tingkat mikro atau

tingkat perusahaan, akuntansi lingkungan memiliki perananan penting

dalam upaya perusahaan manufaktur untuk melaksanakan kegiatan

pelestarian lingkungan. Akuntansi lingkungan memberikan peran dalam

tiga perwujudan akuntansi, yaitu:

a. Akuntansi keuangan, akuntansi lingkungan berperan untuk

memberikan tambahan informasi melalui pengungkapan (disclosure) wajar atau dalam data kuantitatif pada komponen laporan keuangan

yang diterbitkan secara berkala serta menunjukkan kegiatan dan hasil

operasional perusahaan yang mencakup dimensi ekonomi, sosial, dan

lingkungan.

b. Akuntansi biaya, akuntansi lingkungan digunakan untuk alokasi biaya

yang wajar dan pengendalian segala aktivitas perusahaan yang

berkaitan dengan perusahaan.

c. Akuntansi manjemen, akuntansi lingkungan berperan dalam

3.Sifat Akuntansi Lingkungan

Beberapa sifat dari akuntansi lingkungan yang dapat dimasukkan ke

dalam sifat akuntansi lingkungan (Harahap, 1994: 37), adalah:

a. Measurement

Dalam hal ini akuntansi digunakan sebagai pengukur sumber-sumber

ekonomi (economic resources) dan kewajiban (liability) beserta perubahannya yang dimiliki perusahaan.

b. Approximation

Dalam akuntansi tidak dapat dihindarkan penaksiran-penaksiran, nilai,

harga, umur, dan penyisihan.

4.Tujuan Akuntansi Lingkungan

Maksud dan tujuan dikembangkannya akuntansi lingkungan menurut

(Pramanik, et.al dalam Sadjiarto, 2011: 9) antara lain adalah untuk:

a. Mendorong pertanggungjawaban entitas dan meningkatkan

transparansi lingkungan.

b. Membantu entitas dalam menetapkan strategi untuk menanggapi isu

lingkungan hidup dalam konteks hubungan entitas dengan masyarakat

dan terlebih dengan kelompok-kelompok penggiat (activist) atau penekan (pressure group) terkait isu lingkungan.

c. Memberikan citra yang lebih positif sehingga entitas dapat

memperoleh dana dari kelompok dan individu ‟hijau‟, seiring dengan

d. Mendorong konsumen untuk membeli produk hijau dan dengan

demikian membuat entitas memiliki keunggulan pemasaran yang lebih

kompetitif dibandingkan entitas yang tidak melakukan pengungkapan.

e. Menunjukkan komitmen entitas terhadap usaha perbaikan lingkungan

hidup. Mencegah opini negatif publik mengingat perusahaan yang

berusaha pada area yang berisiko tidak ramah lingkungan pada

umumnya akan menerima pertentangan dari masyarakat.

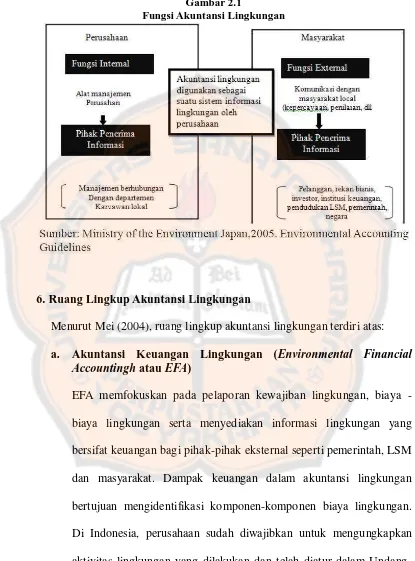

5.Fungsi Akuntansi Lingkungan

Fungsi akuntansi lingkungan terbagi menjadi dua, yaitu internal dan

eksternal (Environmental Accounting Guidelines, Japan, 2005). Fungsi internal memungkinkan perusahaan untuk mengatur biaya konservasi

lingkungan dan menganalisis biaya lingkungan dengan manfaatnya, serta

meningkatkan efektivitas dan efisiensi aktivitas konservasi lingkungan

terkait dengan keputusan yang dibuat. Melalui pengungkapan hasil

pengukuran kuantitatif dari kegiatan konservasi lingkungan, fungsi

eksternal memungkinkan sebuah perusahaan untuk memengaruhi

keputusan stakeholder, seperti konsumen, mitra bisnis, investor, dan masyarakat lokal. Fungasi akuntansi lingkungan seperti yang terlihat pada

gambar 2.1.

Publikasi dari akuntansi lingkungan diharapkan dapat memenuhi

tanggung jawab perusahaan dalam akuntabilitas stakeholder dan

Gambar 2.1

Fungsi Akuntansi Lingkungan

6.Ruang Lingkup Akuntansi Lingkungan

Menurut Mei (2004), ruang lingkup akuntansi lingkungan terdiri atas:

a. Akuntansi Keuangan Lingkungan (Environmental Financial

Accountingh atau EFA)

EFA memfokuskan pada pelaporan kewajiban lingkungan, biaya -

biaya lingkungan serta menyediakan informasi lingkungan yang

bersifat keuangan bagi pihak-pihak eksternal seperti pemerintah, LSM

dan masyarakat. Dampak keuangan dalam akuntansi lingkungan

bertujuan mengidentifikasi komponen-komponen biaya lingkungan.

Di Indonesia, perusahaan sudah diwajibkan untuk mengungkapkan

aktivitas lingkungan yang dilakukan dan telah diatur dalam

Undang-Undang. Namun belum adanya standar mengenai pengukuran dan

kendala utama bagi pelaksanaan akuntansi lingkungan di Indonesia

b. Akuntansi Manajemen Lingkungan (Environmental Management

Accountingh atau EMA)

EMA merupakan bagian dari akuntansi manajemen yang

menitikberatkan pada informasi-informasi lingkungan dan

menyediakan informasi ini bagi para pengambil keputusan lingkungan

dalam suatu perusahaan. EMA membantu para pelaku bisnis atau

manajer mengumpulkan, menganalisa, dan menghubungkan antara

aspek lingkungan dengan informasi moneter maupun fisik dan

menggunakannya dalam pengambilan keputusan.

Akuntansi manajemen lingkungan adalah hal yang tak terpisahkan

dari unsur manajemen perusahaan. Penggunaan dan manfaat khusus dari

manajemen lingkungan sangat beragam. Perusahaan-perusahaan

menemukan bahwa pemenuhan tujuan bisnis dan penyelesaian masalah

lingkungan tidak dapat dipisahkan satu sama lain. Untuk memahami hal

ini, maka perlu memahami konsep yang disebut ekoefisiensi.

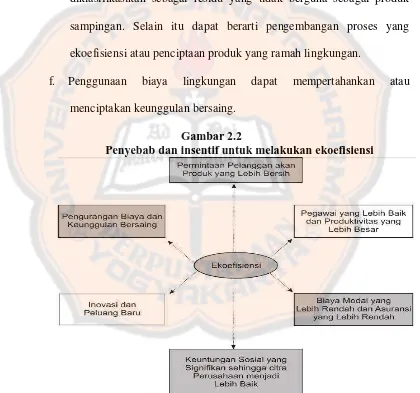

7.Ekoefisiensi

Ekoefisiensi pada intinya mempertahankan bahwa organisasi dapat

memproduksi barang dan jasa yang lebih bermanfaat sambil secara

simultan mengurangi dampak lingkungan yang negatif, konsumsi sumber

daya, dan biaya. Konsep ini mengandung tiga pesan penting, yaitu:

a. Perbaikan kinerja ekologi dan ekonomi dapat dan sudah seharusnya

b. Perbaikan kinerja lingkungan seharusnya tidak lagi dipandang hanya

sebagai sosial, melainkan sebagai daya saing.

c. Pelengkap dan pendukung pengembangan yang berkesinambungan.

Pengembangan yang berkesinambungan didefinisikan sebagai

pengembangan yang memenuhi kebutuhan saat ini tanpa mengurangi

kemampuan generasi masa depan untuk memenuhi kebutuhan sendiri.

Meskipun kesinambungan absolut mungkin tidak dapat dicapai,

namun kemajuan kearah pencapaiannya pasti akan bermanfaat.

Ekoefisien mengimplikasikan bahwa peningkatan efisiensi berasal dari

perbaikan kinerja lingkungan. Ada sejunlah sumber dari insentif dan

penyebab peningkatan efisiensi ini, yaitu:

a. Pelanggan menginginkan produk yang lebih bersih, yaitu produk yang

diproduksi tanpa merusak lingkungan dan penggunaan serta

pembuatannya ramah lingkungan.

b. Para pegawai lebih suka bekerja di perusahaan yang bertanggung

jawab terhadap lingkungan dan akan menghasilkan produktivitas yang

lebih besar dimana kondisi kerja yang bersih dan aman akan menarik

pekerja yang baik serta mendorong produktivitas.

c. Perusahaan bertanggung jawab terhadap lingkungan cenderung

memperoleh keuntungan eksternal, seperti biaya modal yang lebih

rendah dan tingkat asuransi yang lebih rendah.

d. Kinerja lingkungan yang lebih baik dapat menghasilkan keuntungan

Hal ini selanjutnya memperbaiki citra perusahaan dan memperkuat

kemampuan untuk menjual produk dan jasanya.

e. Fokus pada perbaikan kinerja lingkungan membangkitkan keinginan

para manajer untuk melakukan inovasi dan mencari peluang baru. Hal

ini dapat mengarah ke pasar baru untuk keluaran yang sebelumnya

diklasifikasikan sebagai residu yang tidak berguna sebagai produk

sampingan. Selain itu dapat berarti pengembangan proses yang

ekoefisiensi atau penciptaan produk yang ramah lingkungan.

f. Penggunaan biaya lingkungan dapat mempertahankan atau

menciptakan keunggulan bersaing.

Gambar 2.2

Penyebab dan insentif untuk melakukan ekoefisiensi

8.Pendekatan Akuntansi Lingkungan

Konsep akuntansi lingkungan dapat diterapkan melalui lima pendekatan,

yaitu:

a. Biaya Berdasarkan Kegiatan (Activity Based Costing/ABC)

Merupakan suatu metode dalam mengembangkan perkiraan dimana

proyek dibagi ke dalam aktivitas yang dapat dihitung secara terpisah

berdasarkan unit kerja.

b. Total Manajemen Kualitas (Total Quality Management/TQM)

Merupakan perpaduan semua fungsi dari suatu perusahaan ke dalam

falsafah holistis yang dibangun berdasarkan konsep kualitas, tim kerja,

produktivitas dan pengertian serta kepuasan pelanggan.

c. Proses Bisnis Re-Engineering (Process Business

Re-Engineering/BPR)

Merupakan suatu pendekatan manajem,en yang bertujuan

meningkatkan hal-hal yang berhubungan dengan efisiensi dan

efektifitas sepanajang proses organisasi.

d. Model Kualitas Biaya (Model Cost of Quality)

Meliputi biaya pencegahan, biaya penelitian, biaya kesalahan internal,

biaya kesalahan eksternal, dan nilai tambah.

e. Desain Siklus Hidup (Life Cycle Design)

Merupakan penerapan dari konsep penilaian siklus hidup (life cycle asessment) yang menentukan apa yang dikandung produk, bagaimana memproduksinya, bagaimana kinerjanya, dan apa yang ditinggalkan

C. Biaya Pengelolaan Lingkungan Hidup 1.Pengertian Biaya

Menurut Mulyadi (2002: 8): “Biaya adalah pengorbanan sumber

ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau

kemungkinan akan terjadi untuk mencapai tujuan tertentu.”. Dari definisi

ini, ada empat unsur pokok dalam biaya, yaitu:

a. Biaya merupakan pengorbanan sumber ekonomi;

b. Diukur dalam satuan uang;

c. Yang telah terjadi atau kemungkinan akan terjadi;

d. Pengorbanan tersebut untuk memperoleh manfaat saat ini dan/atau

mendatang.

Menurut Ikatan Akuntan Indonesia (2009: 26), biaya adalah

penurunan manfaat ekonomis selama periode akuntansi dalam bentuk arus

atau berkurangnya aktiva atau terjadinya kewajiban yang menyebabkan

turunnya ekuitas yang menyangkut pembagian pada penanam modal.

2.Biaya Lingkungan

Biaya lingkungan adalah dampak yang timbul dari sisi keuangan

maupun non-keuangan. Biaya lingkungan harus dipikul sebagai akibat dari

kegiatan yang memengaruhi kualitas lingkungan (Ikhsan, 2008). Tujuan

perolehan biaya adalah bagaimana cara mengurangi biaya-biaya

lingkungan, meningkatkan pendapatan dan memperbaiki kinerja

akan datang dan biaya-biaya manajemen yang potensial.

Biaya lingkungan merupakan akibat yang timbul dari aktifitas

perusahaan yang berpengaruh terhadap kualitas lingkungan. Menurut

Ikhsan (2009: 103), definisi biaya lingkungan adalah mencakup dari

seluruh biaya-biaya paling nyata (seperti limbah buangan), untuk

mengukur ketidakpastian. Definisi-definisi tambahan menurut Ikhsan

(2009: 105), meliputi:

a. Biaya lingkungan meliputi biaya-biaya dari langkah yang diambil,

atau yang harus diambil untuk mengatur dampak-dampak lingkungan

sebagai akibat aktivitas perusahaan dalam cara pertanggungjawaban

lingkungan, seperti halnya biaya lain yang dipicu untuk tujuan-tujuan

lingkungan dan keinginan perusahaan.

b. Biaya-biaya lingkungan meliputi biaya internal dan eksternal serta

berhubungan terhadap seluruh biaya-biaya yang terjadi dalam

hubungannya dengan kerusakan lingkungan dan perlindungan.

c. Biaya-biaya lingkungan adalah pemakaian sumber daya disebabkan

atau dipandu dengan usaha-usaha (aktivitas) untuk: mencegah atau

mengurangi barang sisa dan polusi, mematuhi regulasi lingkungan dan

kebijakan perusahaan, kegagalan memenuhi regulasi dan kebijakan

D. Penilaian Siklus Hidup (Life Cycle Assesment)

Penilaian siklus hidup (life cycle assesment) adalah proses mengevaluasi dampak yang dimiliki produk terhadap lingkungan di seluruh perioda

hidupnya yang karena itu meningkatkan efisiensi penggunaan sumber daya

dan menurunkan pertanggungan (liabilities). Penilaian siklus hidup (life cycle assesment) digunakan untuk menangani dampak lingkungan dari produk, proses, dan aktifitas di seluruh siklus hidupnya mulai dari ekstrasi material ke

pemrosesan, transportasi sampai akhirnya barang terjual. Siklus hidup

bermula ketika material mentah diambil, diikuti oleh proses pengolahan

menjadi barang jadi dan kemudian keluar dari organisasi, pada setiap tahap

siklus, terjaid emisi dan konsumsi sumber daya. Dampak lingkungan dari

keseluruhan siklus hidup produk dan jasa perlu diketahui, untuk melakukan

ini, penilaian siklus hidup sangat diperlukan.

Dalam penilaian siklus hidup (life cycle assesment) pada akuntansi lingkungan, terdapat dua aliran informasi penting (IFAC, 2005: 30), yaitu:

1. Informasi fisik indikator kinerja lingkungan

2. Informasi keuangan indikator kinerja lingkungan

Keuntungan menerapkan life cycle assesment adalah membantu

perusahaan untuk mengerti dampak lingkungan dari keseluruhan proses dan

mengidentifikasi peluang bagi perbaikan serta membawa dampak efisiensi

dalam proses produksi, dimana setiap efisiensi akan membawa dampak yang

1. Pengukuran Biaya Lingkungan dengan Penilaian Siklus Hidup (Life

Cycle Assesment)

Dalam pengukuran biaya dengan menggunakan penilaian siklus

hidup (life cycle assesmen), perusahaan harus mengetahui aliran fisik

(material flow) dan informasi aliran moneter (IFAC, 2005: 30). Informasi aliran fisik adalah informasi yang berisi informasi material yang

digunakan dalam seluruh produksi perusahaan mulai dari pembelian,

pengolahan sampai pada akhir proses produksi. Aliran moneter adalah

jumlah kas yang digunakan dalam proses produksi mulai dari pembelian

sampai dengan penyelesaian produk akhir. Informasi aliran moneter

dicatat berdasarkan aliran fisik dalam produksi.

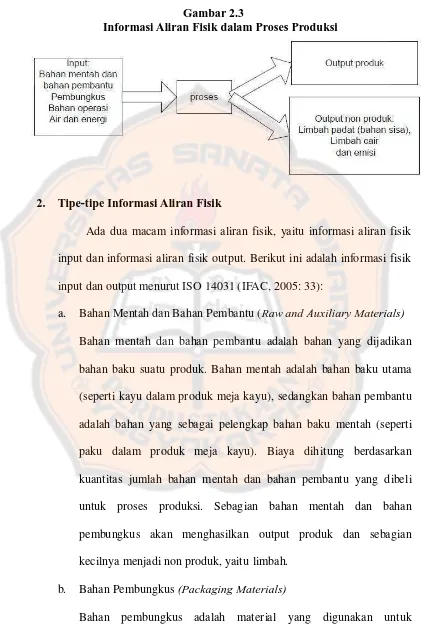

Ada dua hal penting yang harus diperhatikan dalam informasi aliran

fisik, yaitu informasi fisik input dan output dalam proses produksi seperti

yang terlihat pada gambar 2.3. Organisasi harus dapat menelusuri dan

menghitung jumlah input dan output dalam proses produksi seperti

jumlah air, material, energi yang digunakan sebagai input dan jumlah

output yang keluar. Secara garis besar, informasi fisik terdiri dari:

a. Input, yang terdiri dari bahan mentah dan pembantu (raw and auxiliary materials), material pembungkus (packaging materials), bahan operasi (operating materials), energi dan air.

Gambar 2.3

Informasi Aliran Fisik dalam Proses Produksi

2. Tipe-tipe Informasi Aliran Fisik

Ada dua macam informasi aliran fisik, yaitu informasi aliran fisik

input dan informasi aliran fisik output. Berikut ini adalah informasi fisik

input dan output menurut ISO 14031 (IFAC, 2005: 33):

a. Bahan Mentah dan Bahan Pembantu (Raw and Auxiliary Materials)

Bahan mentah dan bahan pembantu adalah bahan yang dijadikan

bahan baku suatu produk. Bahan mentah adalah bahan baku utama

(seperti kayu dalam produk meja kayu), sedangkan bahan pembantu

adalah bahan yang sebagai pelengkap bahan baku mentah (seperti

paku dalam produk meja kayu). Biaya dihitung berdasarkan

kuantitas jumlah bahan mentah dan bahan pembantu yang dibeli

untuk proses produksi. Sebagian bahan mentah dan bahan

pembungkus akan menghasilkan output produk dan sebagian

kecilnya menjadi non produk, yaitu limbah.

b. Bahan Pembungkus (Packaging Materials)

membungkus produk. Biaya dihitung berdasarkan kuantitas jumlah

bahan pembungkus yang dibeli untuk proses pembungkusan.

Sebagian bahan pembungkus akan menghasilkan output produk dan

sebgian kecilnya akan menjadi non produk, yaitu limbah.

c. Barang Dagangan (Merchandise)

Barang dagangan adalah bahan yang dibeli oleh perusahaan tetapi

tidak melalui proses lebih lanjut sebelum akhirnya dijual. Biaya

dihitung berdasarkan jumlah energi yang digunakan dalam

penanganan dan penyimpanan barang dagangan, yaitu jumlah listrik

dan air yang dipakai. Output dari penanganan barang dagangan

adalah output non produk yaitu emisi dan limbah cair.

d. Bahan Operasi (Operating Materials)

Bahan operasi adalah input bahan yang dibeli oleh perusahaan untuk

proses produksi, tetapi tidak menjadi bagian dari output produk yang

dihasilkan. Contoh dari bahan operasi adalah bahan bakar mesin

produksi, cairan katalis, air untuk membersihkan mesin produksi,

listrik untuk kelancaran produksi. Biaya dihitung berdasarkan jumlah

bahan (energi dan air yang dibeli oleh perusahaan untuk produksi).

Output dari bahan operasi adalah output non produk yaitu emisi dan

limbah cair.

e. Air (Water)

Dalam beberapa perusahaan manufaktur, air juga termasuk dalam

pada beberapa perusahaan lain, air digolongkan dalam bahan

operasi. Pada perusahaan manufaktur yang bahan bakunya adalah

air, seperti perusahaan miniman, air diperlakukan sebagai bahan

mentah, sedangkan pada perusahaan lain yang bahan bakunya bukan

air, diperlakukan sebagai bahan operasi. Air menjadi begitu penting

dan digolongkan sebagai input tersendiri karena air adalah elemen

yang sangat penting bagi lingkungan.

f. Energi (Energy)

Kategori energi termasuk semua jenis energi, seperti listrik, gas,

batubara, bensin, bio massa, dan lain-lain. Pada sebagian besar

perusahaan, energi dimasukkan ke dalam bahan operasi, karena

energi digunakan untuk menjalankan peralatan. Energi sangat

penting bagi lingkungan karena energi yang digunakan akan

menghasilkan emisi secara langsung maupun tidak langsung.

Tabel 2.1

Tipe Input dan Output Fisik

Input Output

Bahan Mentah dan Bahan Pembantu Produk

Bahan Pembungkus Produk

Barang Dagangan Non Produk (emisi dan limbah)

Bahan Operasi Non Produk (emisi dan limbah)

Air Non Produk (limbah atau emisi)

Energi Non Produk (emisi)

Sumber: IFAC, 2005

3. Informasi Aliran Moneter

Sebagian nformasi aliran moneter menggunakan informasi dari

aliran fisik. Informasi moneter adalah informasi yang berupa rincian

dengan lingkungan. Berikut ini adalah rincian klasifikasi biaya

lingkungan menurut aliran moneter.

a. Biaya Bahan Output Produk (Material Cost of Product Output)

Kategori biaya yang termasuk dalam biaya bahan output produk

adalah bahan yang dibeli dan termasuk dalam produk yang

dihasilkan, yaitu:

1)Bahan Mentah dan Bahan Pembantu (Raw and Auxiliary

Material)

2)Bahan Pembungkus (Packaging Materials)

3)Air (bila air adalah salah satu output produk)

b. Biaya Output Non Produk (Material Cost of Non Product Output)

Biaya yang termasuk dalam biaya output non produk adalah bahan

mentah dan pembantu, bahan pembungkus yang dibeli untuk

diproduksi tapi terbuang tanpa dapat digunakan kembali dalam

proses produksi, sehingga menghasilkan bahan sisa yang merupakan

limbah padat, juga energi, dan air yang digunakan dalam proses

produksi. Kategori biaya termasuk dalam biaya output non produk

adalah:

1)Biaya bahan mentah dan bahan pembantu (Raw and Auxiliary

Material)

2)Biaya Bahan Pembungkus (Packaging Materials)

3)Biaya Bahan Operasi (Operating Materials)

5)Biaya Pemrosesasn (Material Processing Cost of NPO)

Biaya-biaya yang termasuk ke dalam biaya pemrosesan adalah

biaya depresiasi peralatan produksi.

c. Biaya Pengendalian Limbah dan Emisi (Waste and Emission Control Cost)

Biaya pengendalian limbah dan emisi adalah biaya untuk

mengendalikan dan memperlakukan limbah dan emisi yang telah

dihasilkan oleh perusahaan seperti limbah padat (bahan sisa), limbah

berbahaya, limbah cair dan emisi udara. Aktivitas pengendalian

limbah dan emisi meliputi pengoperasian peralatan pengolahan

limbah, penanganan limbah internal, treatment limbah dan emisi, daur ulang limbah, pemusnahan limbah, pemulihan tempat yang

telah tercemar dan pembersihan polusi. Kategori ini tidak termasuk

aktivitas manajemen lingkungan untik mencegah terciptanya limbah

dan emisi. Biaya-biaya yang termasuk dalam kategori biaya

pengendalian limbah dan emisi adalah:

1)Depresiasi peralatan pengendalian limbah

2)Bahan operasi (Operating Materials)

Bahan operasi yang termasuk dalam kategori biaya pengendalian

limbah dan emisi dibedakan dari bahan operasi dari non produk

output, karena aktivitas pengolahan limbah berbeda dari aktivitas

produksi. Biaya yang termasuk dalam bahan operasi:

a)Perlengkapan untuk menjalankan peralatan pengendalian

b)Penanganan limbah seperi kontainer pengangkut sampah.

c)Treatment emisi dan polusi (seperti penggunaan bahan kimia untuk penanganan limbah cair).

3)Air dan Energi (Water and Energy)

Biaya diukur berdasarkan air dan energi yang digunkan untuk

menjalankan instalasi penanganan limbah dan emisi. Terkadang

bahan operasi air dan energi dijadikan satu kelompok (bahan

operasi, air, dan energi). Hal ini dimungkinkan apabila perusahaan

tidak memiliki informasi m,engenai konsumsi air dan energi yang

terpisah dari bahan operasi. Aktivitas yang menggunakan air dan

energi misalnya:

a)penanganan limbah (seperti energi untuk transportasi limbah)

b)Treatment limbah dan emisi (seperti air pembersih untuk membersihkan incinerator).

4)Tenaga Internal (Internal Personnel)

Biaya tenaga internal termasuk untuk biaya gaji dan upah tenaga

penuh dan tenaga paruh waktu dalam aktivitas pengendalian

limbah dan emisi, misalnya:

a)Tenaga untuk perawatan peralatan treatment pengolahan limbah

b)Tenaga untuk penaganan limbah (mengumpulkan sampah,

pengetesan limbah)

5)Jasa Eksternal (External Service)

Jasa eksternal adalah biaya untuk membayar tenaga dari luar

perusahaan, seperti konsultan lingkungan untuk pengolahan

limbah.

6)Biaya-biaya, Perijinan dan Pajak (Fees, Taxes and Permits)

Biaya dalam kategori ini adalah biaya-biaya untuk membuang

sampah dan AMDAL untuk pembangunan instalsi pengolahan

limbah.

a) Asuransi (Insurance)

Biaya dalam kategori asuransi adalah biaya untuk

mengasuransikan peralatan untuk pengendalian limbah dan

emisi.

b) Pemulihan dan kompensasi (Remediation and Compensation)

Kategori ini berisi berbagai biaya pemulihan dan kompensasi

sehubungan dengan pembersihan tempat-tempat yang

terkontaminasi oleh polusi.

d. Biaya Pencegahan dan Manajemen Lingkungan Lainnya (Prevention

and Other Environmental Management Cost)

Kategori ini mencakup biaya untuk pencegahan terciptanya polusi

dan emisi, serta berbagai biaya untuk menjalankan kebijakan

manajemen lingkungan yang lain selain pengendalian limbah seperti

audit lingkungan, pengimplementasian sistem lingkungan,

pada masyarakat (kampanye lingkungan).

Biaya-biaya yang masuk dalam kategori biaya pencegahan dan

manajemen lingkungan lainnya adalah:

1) Depresiasi Peralatan

Peralatan yang di depresiasi adalah peralatan yang digunakan

untuk pencegahan terjadinya polusi dan peralatan yang

digunakan dalam kebijakan manajemen lingkungan yang lain

(seperti sistem komputer yang memuat data-data lingkungan).

2) Tenaga Internal (Internal Service)

Biaya yang termasuk dalam kategori ini adalah biaya gaji dan

upah untuk pekerja penuh dan paruh waktu untuk:

a) Manajemen pencegahan

b) Perencanaan dan sistem lingkungan (implementasi dan

perawatan sistem manajemen lingkungan)

c) Audit lingkungan

d) Komunikasi lingkungan (publikasi kinerja lingkungan

perusahaan)

3) Jasa Eksternal (External Service)

Biaya yang termasuk dalam kategori jasa eksternal adalah

konsultan, kontarktor, badan sertifikasi, firma hukum.

4) Biaya Lainnya

Biaya yang termasuk biaya lain-lain misalnya biaya sosialisasi

sumbangan lingkungan.

e. Biaya Riset dan Pengembangan (Research and Development Cost)

Biaya yang termasuk dalam biaya riset dan pengembangan adalah

biaya segala aktivitas penelitian, miaslnya untuk mengembangkan

desain produk ramah lingkungan, penelitian limbah beracun, dan

penelitian dampak produk terhadap lingkungan. Biaya dalam

kategori penelitian dan pengembangan adalah:

1)Depresiasi Peralatan

2)Bahan Operasi Air dan Energi (Operation Material, Water and

Energy)

3)Jasa Eksternal (External Service)

4)Tenaga Internal (Internal Service)

f. Biaya Tak Berwujud (Less Tangible Cost)

Less tangible cost adalah biaya yang paling sulit untuk dihitung. Biaya ini memasukkan biaya externalities sebagai komponennya. Biaya ini mencakup biaya kompensasi bagi masyarakat sekitar

pabrik atas berdirinya pabrik, biaya tuntutan hukum di masa depan,

pembangunan citra perusahaan dan realisasi pada para stakeholder

E. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi

keuangan dan kinerja keuangan suatu entitas. Menurut PSAK 1 tentang

Penyajian Laporan Keuangan. Laporan keuangan yang lengkap terdiri

atas:

a. Laporan posisi keuangan pada akhir periode;

b. Laporan laba rugi dan penghasilan komprehensif lain selama periode;

c. Laporan perubahan ekuitas selama periode;

d. Laporan arus kas selama periode;

e. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi

yang signifikan dan informasi penjelasan lain;

f. Informasi komparatif mengenai periode sebelumnya;

g. Laporan posisi keuangan pada awal periode sebelumnya ketika entitas

menerapkan suatu kebijakan akuntansi secara retrospektif atau

membuat penyajian kembali pos-pos laporan keuangan, atau ketika

entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan dalam kerangka dasar penyusunan dan

penyajian laporan keuangan (PSAK 1, paragraf 9: 3) adalah untuk

memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan

keuangan dalam pembuatan keputusan ekonomik. Laporan keuangan juga

menunjukkan hasil pertanggungjawaban manajemen atas penggunaan

sumber daya yang dipercayakan kepada mereka.

3. Karakteristik Kualitatif Informasi Akuntansi

Karakteristik kualitatif informasi lingkungan memberikan pengguna

laporan keuangan satu pilihan diantara berbagai alternatif pelaporan dan

akuntansi. Karakteristik kualitatif informasi akuntansi terdiri atas:

a. Relevan (Relevance)

Informasi dikatakan relevan apabila informasi tersebut memiliki

manfaat, sesuai dengan tindakan yang akan dilakukan oleh pemakai

laporan keuangan. Atau dengan kata lain, relevan merupakan

kemampuan dari suatu informasi untuk mempengaruhi keputusan

manajer atau pemakai laporan keuangan lainnya sehingga keberadaan

informasi tersebut mampu mengubah atau mendukung harapan mereka

tentang hasil-hasil atau konsekuensi dari tindakan yang diambil.

b. Dapat Dipercaya (Reliability)

Dapat dipercaya berarti seorang pengguna pdapat menggantungkan atau

memiliki keyakinan pada informasi yang dilaporakn. Informasi

akuntansi dipertimbangkan dapat dipercaya (reliability) jika informasi secara nyata menyatakan apa yang dimaksud, apa yang diungkapkan

dan dapat diuji kebenarannya. Pada aspek keandalan, laporan akuntansi

1) Pengungkapan yang Jujur (Representational Faithfulness)

Pengungkapan yang jujur artinya terdapat kesesuaian antara satu

ukuran keuangan atau penjelasan dan fenomena kegiatan ekonomi

yang diukur atau dijelaskan.

2) Substansi Mengungguli Bentuk (Substance Over Form)

Substansi mengungguli bentuk adalah transaksi atau peristiwa yang

akan dicatat dalam laporan keuangan didasarkan pada substansi

atau realitas ekonomi dari transaksi tersebut, bukan hanya pada

bentuk hukumnya.

3) Netral (Neutrality)

Netral berarti informasi akuntansi harus netral, atau tidak memihak

yang memberikan dampak pada perilaku para pengguna informasi.

4) Dapat Dimengerti (Understandability)

Dapat dimengerti artinya pengguna harus memahami informasi

lingkungan yang dimaksud mampu memberikan manfaat dalam

pengambilan keputusan.

5) Daya Banding (Comparability)

Daya banding berarti kebergunaan informasi akuntansi lingkungan

dalam pengambilan keputusan akan jadi meningkat jika informasi

tersebut dapat diperbandingkan dengan informasi yang sama dari

entitas akuntansi yang sama dalam tahun yang berbeda.

6) Keterujian (Verifiability)