(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Aprillia Cesarika Koosman NIM : 132114115

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

KEUANGAN PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Aprillia Cesarika Koosman NIM : 132114115

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

Have I not commanded you? Be strong and courageous. Do not be afraid; do not

be discouraged, for the LORD your GOD will be with you wherever you go.

Joshua 1:9

“Everything comes to you in the right moment. Be patient. Be grateful.”

-GG-

Skripsi ini kupersembahkan untuk Tuhan Yesus Kristus

Kedua orang tua terhebat yang aku sayangi, Mama dan Papa

Kakak ku Arianne Rosalina Koosman dan Sarah Indah Wardani yang selalu mendukungku

Semua keluargaku

Sahabat-sahabatku yang selalu ada bersamaku

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

HUBUNGAN KEBERAGAMANGENDER DEWAN DIREKSI DAN KINERJA KEUANGAN PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)

Dan dimajukan untuk diuji pada tanggal 16 Juni 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Aprillia Cesarika Koosman

Nomor Mahasiswa : 132114115

Dengan pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: “Hubungan

Keberagaman GenderDewan Direksi dan Kinerja Keuangan Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Tahun 2011-2015)”, beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberi royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya

Yogyakarta, 31 Juli2017 Yang menyatakan

Puji syukur dan terima kasih saya panjatkan ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis menyadari bahwa skripsi ini berhasil disusun berkat bantuan, bimbingan serta dorongan dari berbagai pihak. Untuk itu, dengan segala kerendahan hati pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. A. Yudi Yuniarto, S.E., MBA., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.

4. Drs. Gabriel Anto Listianto, MSA., Ak. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

5. Dr. FA. Joko Siswanto, MM., Ak., QIA., CA. selaku dosen pembimbing akademik yang telah membimbing penulis selama penulis berdinamika di program studi akuntansi, Universitas Sanata Dharma.

6. Dosen penguji.

telah banyak membantu penulis selama bergabung bersama Universitas Sanata Dharma.

9. My everything Mama dan Papa, kedua kakak ku Arianne Rosalina Koosman, dan Sarah Indah Wardani yang selalu memberi motivasi, dukungan, semangat, dan doa selama penyusunan skripsi.

10. Sahabat-sahabatku tersayang “ciwi-ciwi”: Barbara Amelia Kristy, Felisita Anggi Dewi K, Giat, F. Meliana Ratri P.S, dan Maria Angela Charisma Besthari. Teman setia ku Maria Gabriella Indah, Catharina Astia, Teresa Avilani, dan Irene Benita Novenia.

Atas semua dukungan, cerita, canda tawa, dan kebersamaan selama ini.

11. Teman-temanku yang tidak berada di Jogja tetapi selalu mendukungku: Aloysia Gita Puspa, Fenny Hadibrata, Audrey Marita, Citra Mahayuni, dan Kirby Mills. 12. Teman-teman MPAT Pak Anto yang mau berbagi dan memberikan

masukan-masukan positif kepada penulis.

13. Teman-teman seperjuangan akuntansi angkatan 2013.

14. Seluruh pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2017

HALAMAN JUDUL………. i

HALAMAN PERSETUJUAN PEMBIMBING……… ii

HALAMAN PENGESAHAN……….. iii

HALAMAN PERSEMBAHAN……… iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS……… vi

HALAMAN KATA PENGANTAR……… vii

HALAMAN DAFTAR ISI……… ix

HALAMAN DAFTAR TABEL... xi

HALAMAN DAFTAR GAMBAR……… xiii

ABSTRAK……… xiv

ABSTRACT………. xv

BAB I PENDAHULUAN……….. 1

A. Latar Belakang Masalah………. 1

B. Rumusan Masalah……… 3

C. Tujuan Penelitian……… 4

D. Manfaat Penelitian……….. 4

E. Sistematika Penulisan………. 5

BAB II LANDASAN TEORI……….. 7

A. Good Corporate Governance……….…… 7

B. Dewan Komisaris……… 10

C. Dewan Direksi……… 11

D. Diversity (Keberagaman)……….... 14

1. Definisi Diversity (Keberagaman)……… 14

1. Definisi Kinerja Keuangan Perusahaan……….. 21

2. Pentingnya Penilaian dan Tujuan Penilaian Kinerja Keuangan Perusahaan………. 23

3. Faktor-Faktor yang Mempengaruhi Kinerja……… 24

4. Pengukuran Kinerja Perusahaan………. 25

F. Hubungan Keberagaman Gender Dewan Direksi dan Kinerja Keuangan Perusahaan……….. 29

G. Penelitian Terdahulu………. 36

H. Kerangka Konseptual………... 38

BAB III METODE PENELITIAN………... 39

A. Jenis Penelitian………. 39

B. Objek Penelitian………... 39

C. Populasi Sasaran………... 39

D. Jenis dan Sumber Data………. 40

E. Teknik Pengumpulan Data………... 40

F. Teknik Analisis Data……… 41

1. Mengumpulkan Data……….. 41

2. Menentukan Keberagaman Gender Dewan Direksi…….. 41

3. Menghitung Return on Assets (ROA)………... 41

4. Mendeskripsikan Variabel………. 42

5. Mengklasifikasikan Data Keberagaman Gender Dewan Direksi……….. 42

6. Mengklasifikasikan Data Return on Assets………. 43

7. Melakukan Analisis Tabulasi (Crosstab)……….... 43

8. Menarik Kesimpulan………... 43

BAB IV GAMBARAN UMUM OBJEK PENELITIAN………. 45

A. Populasi Sasaran………. 45

B. Profil Perusahaan……… 46

BAB V ANALISIS DATA DAN PEMBAHASAN………. 49

A. Analisis Data……….. 49

1. Pengumpulan Data………... 49

2. Penentuan KeberagamanGender Dewan Direksi………... 49

3. Perhitungan Kinerja Keuangan (Return on Assets)………. 52

5. Pengklasifikasian Data……… 70

6. Analisis Tabulasi Silang (Crosstab)………... 72

B. Pembahasan……… 75

BAB VI PENUTUP………. 78

A. Kesimpulan……… 78

B. Keterbatasan Penelitian………. 78

C. Saran………. 78

DAFTAR PUSTAKA……….. 80

Tabel 1. Kriteria Pemilihan Populasi Sasaran……….. 45

Tabel 2. Populasi Sasaran Penelitian……… 46

Tabel 3. KeberagamanGender dengan Variabel Dummy………... 50

Tabel 4. Laba Bersih Perusahaan Tahun 2011, 2012, dan 2013………….. 52

Laba Bersih Perusahaan Tahun 2014 dan 2015………. 56

Tabel 5. Total Aset Perusahaan Tahun 2011, 2012, dan 2013………. 58

Total Aset Perusahaan Tahun 2014 dan 2015……… 61

Tabel 6. Hasil Perhitungan Return on Assets……… 63

Tabel 7. Nilai Mean, Minimum, Maximum Kinerja Keuangan………….. 66

Tabel 8. Nilai Kuartil Return on Assets……….. 67

Tabel 9. Klasifikasi return on assets……….. 68

Tabel 10. Frekuensi Keberagamangender……… 70

Tabel 11. Pengklasifikasian Return on Assets……….. 70

Tabel 12. Tabel Silang KeberagamanGender Dewan Direksi dengan Kinerja Keuangan……… 73

HUBUNGAN KEBERAGAMANGENDER DEWAN DIREKSI DAN KINERJA KEUANGAN PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)

Aprillia Cesarika Koosman NIM : 132114115 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk menganalisis hubungan antara keberagaman gender dewan direksi dan kinerja keuanga perusahaan yang diukur dengan rasio return on assets.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 54 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2015. Teknik analisis yang digunakan untuk mengetahui hubungan antar variabel penelitian adalah deskriptif statistik.

Hasil penelitian menunjukkan terdapat hubungan sangat lemah dan positif antara keberagaman gender dewan direksi dengan kinerja keuangan perusahaan yang diukur dengan rasio return on assets.

THE RELATIONSHIP BETWEEN BOARD OF DIRECTORS GENDER DIVERSITY AND CORPORATE FINANCIAL PERFORMANCE

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange in 2011-2015)

Aprillia Cesarika Koosman NIM : 132114115 Universitas Sanata Dharma

Yogyakarta 2017

This research objective is to analyze the relationship between board of directors gender diversity and corporate financial performance measured by return on assets ratio.

The type of this research is empirical study. The target population is 54 manufacturing companies listed in Indonesia Stock Exchange in 2011-2015. The analysis technique on this research is descriptive statistics.

The result showed that there was a very weak positive association between board of directors gender diversity and corporate financial performance measured by return on assets ratio.

Keyword: Board of Directors Gender Diversity, Corporate Financial Performance,

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Anggota dewan sebuah perusahaan tidak hanya terdiri dari satu orang melainkan lebih dari satu orang untuk menjalankan perusahaan. Jumlah anggota dewan harus disesuaikan dengan kompleksitas perusahaan agar tetap efektif dalam pengambilan keputusan. Jumlah anggota dewan yang tidak sedikit dapat menyebabkan pengambilan kebijakan perusahaan membutuhkan waktu yang lama karena memerlukan pertimbangan dari anggota direksi lain yang memiliki pola pemikiran yang berbeda dan memiliki perbedaan dalam menghadapi sebuah risiko. Dasar yang menjadi pembeda pola pikir ialah berasal dari perbedaan gender dewan direksi. Dewasa ini, komposisi anggota dewan direksi tidak hanya terdiri dari laki-laki saja, melainkan sudah banyak perempuan yang dapat bergabung dalam jajaran dewan direksi sebuah perusahaan.

antara laki-laki dan perempuan, selain itu juga menentukan nilai-nilai kerja, dan perilaku strategik mereka. Peran perempuan dalam dunia kerja terlihat meningkat karena banyaknya perempuan yang mengejar karirnya ke jenjang yang lebih baik. Dengan banyaknya pemimpin wanita di dunia bisnis, kehadirannya memberikan nilai tambah tersendiri. Nilai tambah tersebut dapat dilihat dan diukur dengan kinerja perusahaan, khususnya pada kinerja keuangan.

Penelitian terdahulu yang meneliti mengenai pengaruh keberagaman gender terhadap kinerja keuangan perusahaan sudah cukup banyak. Penelitian yang dilakukan oleh McKinsey (2007), Utami dan Wayan (2013), serta Amin dan Sunarjanto (2016) menunjukkan bahwa keberagaman gender dalam dewan berpengaruh terhadap kinerja perusahaan. Penelitian yang dilakukan oleh Adams dan Ferreira (2009), Kusumastuti (2007), serta Ramadhani (2015) menunjukkan bahwa gender diversity dalam dewan tidak berpengaruh terhadap kinerja perusahaan.

Berdasarkan hasil dari penelitian terdahulu masih menunjukkan ketidakkonsistenan hasil penelitian antara keberagaman gender dewan direksi dengan kinerja keuangan perusahaan. Oleh karena itu, peneliti bermaksud untuk menguji hubungan antara kedua variabel tersebut dengan metode penelitian menggunakan statistik deskriptif untuk mendapatkan gambaran hasil penelitian yang lebih jelas dengan judul “Hubungan Keberagaman Gender Dewan Direksi dan Kinerja Keuangan Perusahaan”.

B. Rumusan Masalah

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk mengetahui hubungan antara keberagaman gender dewan direksi terhadap kinerja keuangan perusahaan.

D. Manfaat Penelitian

1) Bagi investor

Memberikan bahan pertimbangan bagi investor untuk melakukan investasi dengan melihat keberadaan dan proporsi wanita dalam jajaran dewan direksi terhadap hasil dari kinerja keuangan dan menjadikannya landasan untuk investasi di masa yang akan datang.

2) Bagi perusahaan

Penelitian ini dapat dijadikan bahan pertimbangan bagi perusahaan dalam melakukan perubahan corporate governance untuk meningkatkan kinerja dengan komposisi dewan yang lebih beragam.

3) Bagi penulis

4) Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi pada penelitian selanjutnya yang berkaitan dengan hubungan antara keberagaman gender dewan direksi dan kinerja keuangan perusahaan.

E. Sistematika Penulisan

BAB I : Pendahuluan

Berisi latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian bagi pihak-pihak terkait, serta sistematika penulisan.

BAB II : Landasan Teori

Berisi teori pendukung, penelitian terdahulu, dan pengembangan hipotesis penelitian.

BAB III : Metode Penelitian

BAB IV : Gambaran Umum Objek Penelitian

Menjelaskan secara garis besar objek yang diteliti, seperti: kriteria perusahaan yang dijadikan sampel, dan jumlah perusahaan yang dijadikan sampel.

BAB V : Analisis Data dan Pembahasan

Berisi analisis data, hasil penelitian, dan pembahasan. BAB VI : Penutup

BAB II

LANDASAN TEORI

A. Good Corporate Governance

Forum for Corporate Governance Indonesia (FCGI) mendefinisikan Corporate Governance sebagai seperangkat peraturan antara hubungan para pemegang saham, manajer, kreditor, pemerintah, karyawan, dan stakeholder internal dan eksternal lainnya yang berkaitan dengan hak-hak dan tanggung jawab, atau sistem yang diarahkan dan dikendalikan perusahaan (FCGI, 2001).

Selanjutnya, Komite Nasional Kebijakan Governance (KNKG,2006) menetapkan lima prinsip Good Corporate Governance yang sering kita sebut dengan TARIF, yaitu:

1. Transparency (Keterbukaan Informasi)

Dapat diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi dimana perusahaan tersebut harus menyediakan informasi yang cukup, akurat, dan tepat waktu kepada berbagai pihak yang berkepentingan.

2. Accountability (Akuntabilitas)

secara transparan dan wajar agar pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (Pertanggungjawaban)

Dapat diartikan sebagai suatu kepatuhan terhadap peraturan yang berlaku di dalam pengelolaan perusahaan baik itu dapat mematuhi peraturan yang ada di dalam perusahaan itu sendiri yang sesuai dengan prinsip perusahaan atau peraturan perundang-undangan yang berlaku agar membantu peran pemerintah dalam mengurangi kesenjangan pendapatan dan kesempatan kerja.

4. Independency (Kemandirian)

Dapat diartikan sebagai suatu keadaan dimana perusahaan harus dikelola secara profesional yaitu independen agar tidak terjadi benturan kepentingan dan intervensi dari pihak lain.

5. Fairness (Kesetaraan dan Kewajaran)

Dapat didefinisikan sebagai suatu perlakuan yang adil dan setara dalam memperhatikan kepentingan stakeholder yang diharapkan dapat membuat seluruh aset perusahaan dikelola secara baik dan hati-hati sehingga timbul perlindungan terhadap kepentingan pemegang saham yang jujur dan adil.

tataran yang minimal (Surya dan Yustiavandana 2006 dalam Kusumastuti, et al 2007). Adanya persebaran atau keberagaman dalam anggota dewan dipercaya dapat mempengaruhi nilai perusahaan, baik dalam jangka pendek maupun dalam jangka panjang. Menurut Ramadhani (2015) pengungkapan diversitas anggota dewan juga merupakan salah satu hal untuk memenuhi prinsip transparansi, dimana perusahaan harus dapat menjaga objektivitas dalam menjalankan bisnis, menyediakan informasi yang material dan relevan yang mudah diakses dan dipahami oleh semua pemangku kepentingan. Selain itu, untuk mewujudkan Tata Kelola Perusahaan yang baik juga dapat dilakukan melalui pengendalian yang dilakukan terhadap anggota dewan perusahaan. Dalam Corporate Governance terdapat dua struktur dewan dalam perusahaan, yaitu Model Anglo-Saxon atau biasa disebut One Tier System (sistem satu tingkat), dan Model Continental Europe atau biasa disebut Two Tier System (sistem dua tingkat).

a. Struktur Dewan Satu Tingkat (One Tier System)

b. Struktur Dewan Dua Tingkat (Two Tier System)

FCGI (2001) menyatakan pada perusahaan ini terdapat dua dewan terpisah, yaitu dewan pengawas (dewan komisaris) dan dewan manajemen (dewan direksi). Dewan direksi bertugas mengelola dan mewakili perusahaan di bawah pengarah dan pengawas dewan komisaris. Pada two tier system, anggota dewan direksi diangkat dan dapat diganti setiap waktu oleh badan pengawas (dewan komisaris). Dewan komisaris memiliki tanggung jawab utama untuk mengawasi tugas-tugas manajemen. Namun dalam hal ini, dewan komisaris tidak boleh melibatkan diri dalam tugas-tugas manajemen dan tidak boleh mewakili perusahaan dalam transaksi-transaksi dengan pihak ketiga. Anggota dewan komisaris diangkat dan diganti dalam Rapat Umum Pemegang Saham (RUPS) (Ramadhani, 2015:11). Negara-negara dengan two-tier system adalah Denmark, Belanda, dan Jepang (Fikri, 2015:21). Indonesia termasuk ke dalam kategori two-tier board karena sesuai dengan UU RI Nomor 40 Tahun 2007 tentang perseroan terbatas pasal satu ayat dua yang menyatakan organ perseroan adalah rapat umum pemegang saham, direksi, dan komisaris.

B. Dewan Komisaris

bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi. KNKG menyatakan bahwa selain melakukan pengawasan dan memberikan nasihat kepada direksi, dewan komisaris juga memastikan perusahaan melaksanakan good corporate governance. Dalam menjalankan tugasnya sebagai pengawas, maka dewan komisaris akan melibatkan pihak yang bersifat independen untuk meningkatkan efektifitasnya (Fikri, 2014:23).

C. Dewan Direksi

Direksi menurut KNKG (2006) adalah organ perusahaan yang bertugas

dan bertanggung jawab secara kolegial dalam mengelola perusahaan.

Masing-masing anggota direksi dapat melaksanakan tugas dan mengambil keputusan

sesuai dengan pembagian tugas dan wewenang. Namun pelaksanaan tugasnya

oleh masing-masing anggota direksi tetap tanggung jawab bersama. Selain itu

Di dalam Undang-Undang No. 40 Tahun 2007 Tentang Perseroan Terbatas juga dijabarkan tugas dan wewenang Direksi, sebagai berikut:

a. Eksternal

Direksi mewakili Perseroan baik di dalam maupun di luar pengadilan (Pasal 98 ayat 1).

b. Internal

i) Direksi menjalankan pengurusan Perseroan untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan Perseroan (Pasal 92 ayat 1)

ii) Direksi berwenang menjalankan pengurusan sebagaimana dimaksud pada ayat (1) sesuai dengan kebijakan yang dipandang tepat, dalam batas yang ditentukan dalam Undang-Undang ini dan/atau anggaran dasar (Pasal 92 ayat 2).

Selain itu, Direksi juga memiliki beberapa kewajiban yang tercantum dalam pasal 100 ayat 1 s/d 3, sebagai berikut:

(1) Direksi wajib:

a. Membuat daftar pemegang saham, daftar khusus, risalah RUPS, dan risalah rapat Direksi;

c. Memelihara seluruh daftar, risalah, dan dokumen keuangan Perseroan sebagaimana dimaksud pada huruf a dan huruf b dan dokumen Perseroan lainnya.

(2) Seluruh daftar, risalah, dokumen keuangan Perseroan, dan dokumen Perseroan lainnya sebagaimana dimaksud pada ayat (1) disimpan di tempat kedudukan Perseroan.

(3) Atas permohonan tertulis dari pemegang saham, Direksi memberi izin kepada pemegang saham untuk memeriksa daftar pemegang saham, daftar khusus, risalah RUPS sebagaimana dimaksud pada ayat (1) dan laporan tahunan, serta mendapatkan salinan risalah RUPS dan salinan laporan tahunan.

(4) Ketentuan sebagaimana dimaksud pada ayat (3) tidak menutup kemungkinan peraturan perundang-undangan di bidang pasar modal menentukan lain.

direksi di Indonesia bisa mengacu ke salah satu fungsi dari kedua dewan tersebut.

D. Diversity (Keberagaman)

1. Definisi Diversity (Keberagaman)

2. Board Diversity (Keberagaman Dewan)

Definisi diversitas dalam konteks corporate governance menurut Vander Walt dan Ingley (2003) dalam Basundari dan Arthana (2013) mendefinisikan diversitas sebagai komposisi dewan komisaris dan direksi dan kombinasi dari kualitas, karakteristik serta keahlian yang berbeda antara individu anggota dewan dalam kaitannya dengan pengambilan keputusan dan proses lainnya dalam dewan perusahaan. Dapat disimpulkan bahwa diversitas merupakan suatu perbedaan dan variasi atribut yang dimiliki oleh dewan komisaris dan direksi dari segi fisik, sosial, kultural dan lain sebagainya.

berpengaruh secara signifikan terhadap kinerja perusahaan. Semakin tinggi keragaman dari struktur dewan direksi dan dewan komisaris akan menambah keyakinan bahwa keputusan yang diambil perusahaan akan memaksimalkan nilai perusahaan.

3. Keberagaman Gender

Hendiana (2015:17) menyatakan gender sendiri dipahami sebagai sebuah konstruksi sosial tentang relasi laki-laki dan perempuan yang dikonstruksikan oleh kekuasaan, baik kekuasaan politik, ekonomi, sosial, kultural, bahkan fisikal karena sebagaimana halnya kenyataan kekuasaan adalah identik dengan kepemimpinan. Berbagai peristiwa seputar dunia perempuan diberbagai penjuru dunia juga telah mendorong semakin berkembangnya perdebatan panjang tentang pemikiran gerakan feminisme yang berlandaskan pada analisis “hubungan gender”.

Salah satu upaya dalam menanggulangi berbagai macam bentuk diskriminasi pada kaum perempuan, pemerintah telah mengeluarkan Peraturan Menteri Negara Pemberdayaan Perempuan dan Perlindungan Anak Republik Indonesia Nomor 25 Tahun 2010 yang menyebutkan bahwa kesetaraan gender adalah kesamaan kondisi bagi laki-laki dan perempuan untuk memperoleh kesempatan dan hak-haknya sebagai manusia agar mampu berperan dan berpartisipasi dalam kegiatan politik, ekonomi, sosial budaya, pertahanan dan keamanan, serta kesamaan dalam menikmati hasil pembangunan (Supriyanto, 2014:28).

perempuan dalam dewan perusahaan adalah suboptimal bagi perusahaan. Jumlah perempuan pada Dewan Komisaris dan Direksi di berbagai negara mulai terlihat peningkatannya. Rose (2007) dalam Ramadhani (2015) melaporkan bahwa terdapat keinginan untuk meningkatan peran perempuan pada anggota dewan secara signifikan. Norwegia telah memiliki hukum yang mengharuskan 40% dari anggota dewan adalah perempuan. Spanyol juga baru saja mengeluarkan undang-undang terkait kuota untuk jumlah anggota dewan perempuan (Adams & Ferreira, 2009).

Dewasa ini kesetaraan gender mendapat banyak perhatian, bukan hanya masalah keadilan tetapi juga bagi perusahaan, soal menarik para pekerja terbaik, setidaknya setengah dari mereka adalah perempuan. Ada juga nilai ekonomi yang cukup besar dipertaruhkan bagi perusahaan dan negara. Wirawan (2013:489) didalam bukunya menyatakan bahwa di Norwegia didirikan Kementerian Persamaan Gender karena persamaan gender ditetapkan sebagai salah satu keunggulan kompetitif. Perdana Menterinya menyatakan bahwa, partisipasi perempuan membantu pertumbuhan ekonomi, pengontrolan angka kelahiran dan anggaran negara.

tahun ke depan jika negara dapat meningkatkan partisipasi perempuan dalam angkatan kerja. Negara di Amerika Latin misalnya, memiliki tujuan untuk mendekati pencapaian tingkat tahunan Chile dengan kenaikan, 1,9 poin persentase, sedangkan Timur dan negara-negara Asia Tenggara akan mencoba untuk menyamakan peningkatan Singapura yaitu sebesar 1,1 persen per tahun.

Gender diversity dewan direksi pada penelitian ini diproksikan dengan keberadaan perempuan sebagai anggota dewan direksi. Keberadaan perempuan dalam jajaran dewan direksi dinilai dengan variabel dummy, dimana apabila terdapat anggota perempuan dalam jajaran dewan direksi maka akan diberi nilai 1, jika tidak memiliki anggota perempuan maka akan diberi nilai 0. Pengukuran ini mengacu pada penelitian Kusumastuti dkk (2007).

E. Kinerja Keuangan Perusahaan

1. Definisi Kinerja Keuangan Perusahaan

perbandingan antara hasil kerja dengan standar yang ditetapkan (Dessler, 2000:41).

Hendiana (2015) mengemukakan bahwa kinerja keuangan merupakan gambaran setiap hasil ekonomi yang mampu diraih oleh perusahaan pada periode tertentu melalui aktivitas-aktivitas perusahaan untuk menghasilkan keuntungan secara efisien dan efektif, yang dapat diukur perkembangannya dengan mengadakan analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan. Kinerja perusahaan dapat di ukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali di gunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan dan hal lain yang langsung menarik perhatian pemakai seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

secara baik dan benar akan memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu, keadaan inilah yang digunakan untuk menilai kinerja keuangan. Keberhasilan dari pengimplementasian corporate governance dapat diukur dengan kinerja perusahaan itu sendiri. Terdapat banyak ukuran yang dapat digunakan untuk mengukur kinerja keuangan perusahaan. Menurut Prihadi (2010) rasio profitabilitas dapat diukur menggunakan Return on Assets (ROA), Return on Investment (ROI), Return on Equity (ROE), Net Profit Margin (NPM), dan Gross Profit Margin (GPM), atau dapat menggunakan asset utilization, seperti total asset turnover, inventory turnover, dan working capital turnover. Dalam penelitian ini, kinerja keuangan perusahaan akan dihitung menggunakan Return on Assets (ROA), yaitu membagi antara laba bersih dengan total aset.

2. Pentingnya Penilaian dan Tujuan Penilaian Kinerja Keuangan

Pengendalian internal yang dilakukan pada kinerja keuangan perusahaan menjadi semakin penting karena penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para investor dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

Menurut Indrawan (2011:21-22) Tujuan dari penilaian kinerja adalah untuk memotivasi para karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan hasil dan tindakan yang diinginkan. Standar perilaku tersebut berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran perusahaan. Penilaian kinerja juga digunakan untuk menekan perilaku yang tidak semestinya dan untuk merangsang dan menegakkan perilaku yang semestinya melalui reward yang diberikan oleh perusahaan dan hasil kinerja.

3. Faktor-Faktor yang Mempengaruhi Kinerja

a. Efektifitas dan efisiensi

Sebaliknya, bila akibat yang dicari-cari tidak penting atau remeh maka kegiatan tersebut efesien (Prawirosentono, 1999:27).

b. Otoritas (wewenang)

Otoritas menurut adalah sifat dari suatu komunikasi atau perintah dalam suatu organisasi formal yang dimiliki seorang anggota organisasi kepada anggota yang lain untuk melakukan suatu kegiatan kerja sesuai dengan kontribusinya (Prawirosentono, 1999:27). Perintah tersebut mengatakan apa yang boleh dilakukan dan yang tidak boleh dalam organisasi tersebut.

c. Disiplin

Disiplin adalah taat kepda hukum dan peraturan yang berlaku (Prawirosentono, 1999:27). Jadi, disiplin karyawan adalah kegiatan karyawan yang bersangkutan dalam menghormati perjanjian kerja dengan organisasi dimana dia bekerja.

d. Inisiatif

Inisiatif yaitu berkaitan dengan daya pikir dan kreatifitas dalam membentuk ide untuk merencanakan sesuatu yang berkaitan dengan tujuan organisasi (Prawirosentono, 1999:27).

4. Pengukuran Kinerja Keuangan Perusahaan

(NPM), dan Gross Profit Margin (GPM), atau dapat menggunakan asset utilization, seperti total asset turnover, inventory turnover, dan working capital turnover.

a. Return On Asset (ROA)

ROA atau bisa disebut juga laba atas aset mengukur tingkat laba terhadap aset yang digunakan dalam menghasilkan laba tersebut. ROA dapat diartikan dengan dua cara, yaitu mengukur kemampuan perusahaan dalam menggunakan asset untuk memperoleh laba dan mengukur hasil total untuk seluruh penyedia sumber dana, yaitu kreditor dan investor (Prihadi, 2010). Perhitungan ROA dapat menggunakan basis setelah pajak (Prihadi, 2010:152):

Keterangan:

Net income : laba bersih setelah pajak After interest tax expense : bunga setelah pajak Average total asset : rata-rata total aset

Versi lain dari ROA adalah perhitungan yang berbasis pada EBIT atau berbasis sebelum pajak (Prihadi, 2010):

Keterangan:

EBIT : Earning Before Interest Tax (laba sebelum bunga dan pajak)

Average Total Asset : rata-rata total aset

Rumus ROA dengan after-tax dan rumus ROA dengan menggunakan EBIT memperhatikan return untuk seluruh pemberi dana. Perbedaan dari kedua metode ini adalah jenis laba yang digunakan antara sebelum bunga dan pajak atau setelah pajak. Perhitungan ROA juga bisa menggunakan dasar operating (Prihadi, 2010):

Operating Income : pendapatan operasi (total aset – aset lain di kelompok aktiva tidak lancar/aktiva dalam pelaksanaan/investasi)

Average Total Asset : rata-rata total aset

Versi yang paling sering ditemui adalah perhitungan ROA yang menggunakan laba bersih (net income, earning after tax), (Prihadi, 2010):

Keterangan:

Average Total Asset : rata-rata total aset

Rumus terakhirlah yang akan digunakan pada penelitian ini. ROA dapat menunjukkan tingkat profitabilitas perusahaan.semakin tinggi tingkat ROA maka semakin besar tingkat profitabilitas yang dihasilkan oleh perusahaan tersebut.

b. Return on Equity (ROE)

Rasio ini digunakan untuk mengetahui sampai seberapa jauh hasil yang diperoleh dari penanaman modal oleh pemilik modal perusahaan (Prihadi, 2011):

Keterangan:

Net Income : laba bersih setelah pajak – dividen saham istimewa

Average Stockholder’s Equity : rata-rata total ekuitas

c. Net Profit Margin (NPM)

Rasio ini mengukur hasil akhir dari seluruh kegiatan perusahaan. Selisih laba bersih dengan laba usaha dapat mencerminkan beberapa beban yang ditanggung perusahaan untuk beban-beban non-operasional, dan berikut ini rumus NPM (Prihadi, 2011):

Keterangan:

Net Income : laba bersih operasi

Revenue : pendapatan atau penjualan neto d. Gross Profit Margin (GPM)

Rasio ini mengukur tingkat profitabilitas produk sebelum dikurangi oleh beban-beban lain, dan rumusnya sebagai berikut (Prihadi,2011):

Keterangan:

Gross Profit : laba bruto (penjualan neto – beban pokok penjualan)

Revenue : pendapatan atau penjualan neto

Dari beberapa cara pengukuran kinerja diatas, penelitian ini akan menggunakan ROA (Return on Assets) dalam mengukur kinerja perusahaan yang akan diteliti.

F. Hubungan Gender Diversity Dewan Dirkesi dan Kinerja Keuangan

Perusahaan

Kinerja perusahaan merupakan indikator tingkatan prestasi yang dapat

dicapai dan mencerminkan keberhasilan jajaran manajemen (Amin dan

koalisi antara BOD dan pemegang saham dalam mengontrol sumberdaya yang dibutuhkan perusahaan. Masing-masing anggota dewan akan memberikan kumpulan dari pengalaman, attachment, dan pandangan yang unik dan berbeda-beda bagi dewan. Jika persepsi, pandangan dan latar belakang anggota dewan relatif homogen, maka ada kemungkinan besar strategi-strategi pembuatan keputusan dari mekanisme corporate governance akan menjadi single-minded, dapat ditebak dan tidak fleksibel. Dewan yang memiliki diversitas anggota yang lebih tinggi akan lebih mampu menghadapi tantangan dan dinamika lingkungan bisnis. Semakin tinggi keragaman dari struktur dewan direksi dan dewan komisaris akan menambah keyakinan bahwa keputusan yang diambil perusahaan akan memaksimalkan nilai perusahaan. Namun masih belum ada teori yang secara langsung mengatur hubungan antara keberagaman pada dewan direksi dan komisaris dengan kinerja keuangan. Berikut ini pembahasan tentang pendekatan interdisipliner dari tiga teori penting pada jurnal Carter et al (2010) yaitu Resource Dependence Theory, Human Capital Theory, dan Agency Theory untuk memberikan teori dasar terkait hubungan antara keberagaman pada dewan direksi dengan kinerja keuangan:

a. Resource Dependence Theory

akses ke konstituen penting dalam lingkungan eksternal, sehingga keberagaman pada kursi dewan diharapkan dapat memberikan nilai tambah yang berpengaruh pada kinerja perusahaan yang lebih baik.

b. Human Capital Theory

Teori sumber daya manusia (Human Capital Theory) berasal dari karya Becker (1964) yang membahas peran seseorang dilihat dari pendidikan, pengalaman, dan keterampilan yang dapat digunakan untuk kepentingan organisasi, selanjutnya perbedaan gender dalam direksi juga mempengaruhi sumber daya manusia yang unik (Ramadhani, 2015:17). Menurut Ramadhani (2015) wanita memiliki kualitas sumber daya yang sama baiknya dengan laki-laki termasuk tingkat pendidikan, namun wanita cenderung kurang memiliki pengalaman sebagai pakar bisnis. Teori sumber daya manusia memprediksi bahwa kinerja dewan akan dipengaruhi oleh keberagaman dewan sebagai akibat dari keberagaman dan keunikan sumber daya manusia, namun efeknya bisa positif atau negatif dari perspektif kinerja keuangan.

c. Agency Theory

memiliki kepentingan yang berbeda, maka akan muncul konflik yang dinamakan konflik keagenan atau biasa disebut agency conflict (Richardson, 1998). Fungsi dewan dalam melakukan monitor dan pengendalian manajer adalah konsep dasar teori keagenan (Ramadhani, 2015). Carter, Simkins, dan Simpson (2003) menunjukkan bahwa dewan yang lebih beragam memungkinkan monitor yang lebih baik dari manajer karena keberagaman dewan dapat meningkatkan kebebasan dewan, tetapi mereka juga mengatakan bahwa teori keagenan tidak memberikan prediksi yang jelas tentang hubungan antara keberagaman dewan dan kinerja keuangan. Namun teori keagenan tidak mengesampingkan adanya kemungkinan manfaat yang diperoleh dari adanya keberagaman pada dewan perusahaan.

Berdasarkan pembahasan ketiga teori tersebut, resource dependence

theory dan human capital theory merupakan teori yang paling mendekati

terkait pengaruh keberagaman gender terhadap kinerja keuangan perusahaan

(Carter et al, 2010). Kedua teori tersebut meyakini bahwa ada kemungkinan

hubungan positif antara kedua hal tersebut, tetapi kedua teori tersebut tidak

secara khusus memprediksi adanya hubungan antara keberagaman dewan

dengan kinerja keuangan perusahaan. Tipe dari keanekaragaman berasal dari

Resource Dependence Theory dan Human Capital Theory karena wanita

memiliki sumber daya manusia yang berbeda dari laki-laki pada umumnya

Di Indonesia, keberadaan perempuan dalam manajemen puncak masih dianggap remeh karena laki-laki dianggap lebih pantas menduduki jabatan

penting dalam perusahaan (Kusumastuti, et al. 2007). Keberadaan perempuan dalam manajemen puncak masih diragukan karena dianggap tidak mampu

dalam memimpin perusahaan. Oleh karena itu, peran wanita dalam dunia

kerja, khususnya pada manajemen puncak perusahaan perlu dikaji lebih dalam

lagi.

Sesungguhnya, peran perempuan di dunia kerja terlihat lebih baik,

jumlah perempuan yang mengejar jenjang karir telah meningkat signifikan (Omar dan Davidson, 2001). Oleh karena itu keanggotaan dewan tidak selalu

dikuasai oleh laki-laki, tetapi terdapat proporsi perempuan. Kusumastuti et al. (2006) dalam Sudiartana (2011) mengungkapkan bahwa perempuan memiliki sikap kehati-hatian yang sangat tinggi, cenderung menghindari risiko, dan

lebih teliti dibandingkan laki-laki. Sisi inilah yang membuat perempuan tidak terburu-buru dalam mengambil keputusan, sehingga dengan adanya

perempuan dalam jajaran dewan perusahaan dikatakan dapat membantu mengambil keputusan yang lebih tepat dan berisiko lebih rendah. Robbins dan

Judge (2008:206) menyatakan bahwa perempuan pada umumnya lebih memiliki pemikiran yang mendetail terkait dalam analisis pengambilan

keputusan. Mereka cenderung menganalisis masalah-masalah sebelum

membuat suatu keputusan dan mengolah keputusan yang telah dibuat,

yang lebih saksama. Keberagaman gender dalam dewan dipercaya

mempengaruhi setiap kebijakan yang diambil dan akan memberikan manfaat

kepada perusahaan diantaranya terdapat banyak alternatif prespektif dalam

pengambilan keputusan, lebih kreatif dan inovatif dan sukses dalam hal

marketing untuk menghadapi konsumen yang berbeda-beda (Krishan dan

Parsons, 2008). Campbell dan Minguez-Vera (2008) berpendapat bahwa proporsi perempuan yang lebih besar di antara anggota dewan menghasilkan pendapat yang lebih beragam dan pemikiran kritis yang beragam sehingga membuat pengambilan keputusan lebih memakan waktu dan kurang efektif, namun dengan munculnya beragam perspektif menyebabkan pembuat keputusan mengevaluasi lebih banyak alternatif dan mengkaji dengan lebih hati-hati konsekuensi dari alternatif yang diberikan (Kusumastuti, 2007).

Laki-laki dan perempuan memiliki gaya kepemimpinan dan cara berfikir berbeda sehingga dapat menghasilkan kebijakan maupun keputusan

yang berbeda pula. Kebijakan yang dimaksud adalah seperti membuat

prediksi atau target laba perusahaan pada tahun berikutnya, penganggaran

perusahaan, menganalisis risiko usaha, struktur modal, dll. Perbedaan gaya

kepemimpinan tersebut dapat memicu perbedaan hasil kinerja perusahaan,

karena keputusan atau kebijakan yang dibuat belum tentu sama. Oleh karena

itu, gender diversity dalam jajaran dewan direksi memiliki hubungan dengan

G. Penelitian Terdahulu

terhadap sampel 200 perusahaan besar di Amerika Serikat. Hasil penelitian presentase perempuan dalam dewan berpengaruh positif terhadap kinerja perusahaan. Adapula penelitian yang dilakukan oleh Amin dan Sunarjanto (2016) yang menyatakan bahwa keberadaan perempuan dalam dewan direksi memiliki pengaruh yang signifikan bila diukur dengan ROA maupun PBV.

governance yang kuat, penambahan kuota gender berakibat menurunkan nilai pemegang saham. Adapula penelitian yang dilakukan oleh Irene (2015) dengan menggunakan uji t diperoleh hasil bahwa tidak ada pengaruh yang signifikan antara antara keragaman gender terhadap kinerja perusahaan. Hal tersebut dikarenakan semakin besar diversitas gender maka dapat mengakibatkan over monitoring atau terjadinya pengawasan secara berlebihan.

H. Kerangka Konseptual

[image:54.612.135.529.222.578.2]Penelitian ini ingin meneliti hubungan variabel Keberagaman Gender Dewan Direksi dan kinerja keuangan perusahaan. Penelitian ini meneliti hubungan antara variabel sehingga tidak ada perumusan hipotesis dalam penelitian ini karena kesimpulan yang akan ditarik hanya terbatas pada populasi sasaran. Penelitian ini melihat hubungan satu per satu antara keberagaman gender dewan direksi dan kinerja keuangan perusahaan.

Gambar 1. Kerangka Konseptual Penelitian

Keberagaman Gender Dewan Direksi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris, yaitu penelitian dengan menggunakan data sekunder yang diperoleh dari www.idx.co.id, dan kemudian diolah dan dianalisis secara menyeluruh.

B. Objek Penelitian

Objek penelitian ini adalah laporan keuangan perusahaan manufaktur yang terdaftar dalam situs resmi PT Bursa Efek Indonesia (www.idx.co.id) pada tahun 2011-2015.

C. Populasi Sasaran

Populasi dari penelitian ini adalah perusahaan manufaktur go public yang terdaftar di BEI di tahun 2011-2015. Sampel penelitian dipilih dengan metode purposive sampling (pengambilan sampel menurut tujuan), yaitu teknik pengambilan sampel menyesuaikan diri berdasarkan kriteria atau tujuan tertentu (Sumarni dan Wahyuni, 2006:77). Berikut ini kriteria dalam pengambilan sampel penelitian:

2) Perusahaan manufaktur yang secara konsisten terdaftar dalam Bursa Efek Indonesia periode tahun 2011-2015.

3) Perusahaan manufaktur yang secara konsisten mempublikasikan laporan tahunan sekaligus laporan keuangan pada Bursa Efek Indonesia periode tahun 2011-2015.

4) Perusahaan go public yang menerbitkan laporan keuangan tahun 2011-2015 dengan mata uang rupiah.

5) Perusahaan manufaktur yang memiliki tingkat keberagaman gender yang sama berturut-turut dari tahun 2011-2015

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari BEI periode 2011-2015. Data yang digunakan yaitu laporan tahunan perusahaan yang tercatat pada BEI.

E. Teknik Pengumpulan Data

F. Teknik Analisis Data

1. Mengumpulkan Data

i. Pengumpulan data untuk menentukan tingkat keberagaman gender dewan direksi yaitu menggunakan informasi jenis kelamin (perempuan atau laki-laki).

ii. Pengumpulan data untuk menghitung kinerja keuangan dari masing-masing perusahaan yaitu data laba bersih setelah pajak dan total keseluruhan aktiva lancar pada periode penelitian. Setelah data terkumpul, maka data siap untuk diukur per variabel dengan menggunakan rumus yang terdapat pada sub-bab pengukuran variabel sesuai dengan masing-masing variabel yang ada. Setelah data diukur, maka data siap diolah menggunakan statistik deskriptif.

2. Menentukan Keberagaman Gender Dewan Direksi

Keberagaman Gender ditentukan dengan menggunakan variabel dummy, dimana 0 menyatakan tidak ada anggota perempuan dalam jajaran dewan direksi dan 1 menyatakan ada anggota perempuan dalam jajaran dewan direksi.

3. Mengitung Return on Asset (ROA)

4. Mendeskripsikan Variabel

Deskripsi variabel dilakukan dengan menganalisis tabel frekuensi untuk mengetahui sebaran data, serta sebagai dasar klasifikasi data. Variabel kinerja keuangan yang diproksikan dengan return on asset menggunakan kuartil sebagai dasar klasifikasi data. Oleh karena dalam penelitian ini ada dua variabel maka deskripsi dilakukan satu per satu atas kedua variabel penelitian.

1) Mendeskripsikan Variabel Kinerja Keuangan

Deskripsi dengan menggunakan kuartil dan tabel frekuensi. 2) Mendeskripsikan Variabel Keberagaman Gender Dewan Direksi

Deskripsi dengan menggunakan tabel frekuensi.

5. Mengklasifikasikan Data Keberagaman Gender Dewan Direksi

Klasifikasi data untuk variabel keberagaman gender dewan direksi didasarkan pada ada atau tidaknya anggota wanita dalam jajaran dewan direksi yang dikategorikan menjadi:

0 = tidak ada anggota perempuan dalam jajaran dewan direksi 1 = ada anggota perempuan dalam jajaran dewan direksi 6. Mengklasifikasikan Data Return on Assets

yaitu kuartil 1, kuartil 2 atau median, dan kuartil 3 (Siagian dan Sugiarto, 2000). Nilai kuartil akan ditentukan dengan menggunakan SPSS, dan ditemukan nilai seperti dibawah ini. Oleh karena itu ROA dikategorikan sebagai berikut:

1 (sangat rendah) ≤ 1,1675

2 (rendah) > 1,1675 - ≤ 4,7900 3 (tinggi) > 4,7900 - ≤ 11,1050 4 (sangat tinggi) > 11,1050

7. Melakukan Analisis Tabulasi

Untuk melihat hubungan antara keberagaman gender dewan direksi dan kinerja keuangan dilakukan dengan analisis tabulasi silang (crosstabs) yaitu menyajikan data dalam bentuk tabulasi yang meliputi baris dan kolom dan data untuk penyajian crosstabs adalah data berskala nominal atau kategori (Ghozali, 2011). Hubungan keberagaman gender dewan direksi dengan kinerja keuangan perusahaan menggunakan analisis tabulasi silang (crosstab) menggunakan aplikasi SPSS 20.

8. Menarik Kesimpulan

kinerja keuangan perusahaan menggunakan koefisien Cramer‟s. Ukuran yang digunakan untuk interpretasi koefisien korelasi menurut Sarwono (2009:59) diberikan kriteria sebagai berikut:

1. Nilai koefisien korelasi r = 0 maka artinya tidak ada korelasi antara dua variabel.

2. Nilai koefisien korelasi lebih 0 < r ≤ 0,25 maka artinya korelasi sangat lemah.

3. Nilai koefisien korelasi lebih 0,25 < r ≤ 0,5 maka artinya korelasi cukup.

4. Nilai koefisien korelasi lebih 0,5 < r ≤ 0,75 maka artinya korelasi kuat.

5. Nilai koefisien korelasi lebih 0,75 < r ≤ 0,99 maka artinya korelasi sangat kuat.

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

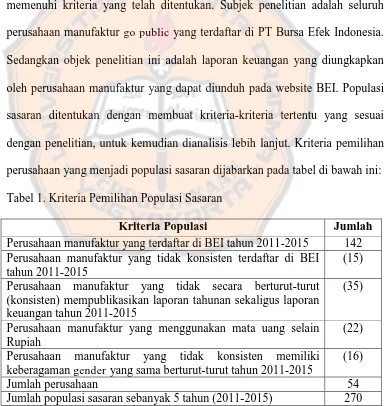

A. Populasi Sasaran

[image:61.612.143.528.297.703.2]Populasi sasaran yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur go public yang terdaftar di situs resmi PT Bursa Efek Indonesia (www.idx.co.id) di tahun 2011-2015, dan data yang terpilih memenuhi kriteria yang telah ditentukan. Subjek penelitian adalah seluruh perusahaan manufaktur go public yang terdaftar di PT Bursa Efek Indonesia. Sedangkan objek penelitian ini adalah laporan keuangan yang diungkapkan oleh perusahaan manufaktur yang dapat diunduh pada website BEI. Populasi sasaran ditentukan dengan membuat kriteria-kriteria tertentu yang sesuai dengan penelitian, untuk kemudian dianalisis lebih lanjut. Kriteria pemilihan perusahaan yang menjadi populasi sasaran dijabarkan pada tabel di bawah ini: Tabel 1. Kriteria Pemilihan Populasi Sasaran

Kriteria Populasi Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun 2011-2015 142 Perusahaan manufaktur yang tidak konsisten terdaftar di BEI

tahun 2011-2015

(15) Perusahaan manufaktur yang tidak secara berturut-turut

(konsisten) mempublikasikan laporan tahunan sekaligus laporan keuangan tahun 2011-2015

(35)

Perusahaan manufaktur yang menggunakan mata uang selain Rupiah

(22) Perusahaan manufaktur yang tidak konsisten memiliki

keberagaman gender yang sama berturut-turut tahun 2011-2015

(16)

Jumlah perusahaan 54

B. Profil Perusahaan

Berikut ini adalah profil dari 54 perusahaan yang menjadi populasi sasaran dalam penelitian.

Tabel 2. Populasi Sasaran Penelitian

No Kode Emiten

Bidang Usaha Nama Emiten

1 ADES Makanan dan Minuman Akasha Wira International Tbk

2 ALDO Pulp dan kertas Alkindo Naratama Tbk

3 AMFG Keramik, Porselen, dan Kaca Asahimas Flat Glass Tbk 4 ASII Otomotif dan Komponen Astra International Tbk

5 BAJA Baja Saranacentral Bajatama Tbk

6 BIMA Alas kaki Primarindo Asia Infrastructure Tbk

7 CEKA Minyak Nabati Wilmar Cahaya Indonesia Tbk

8 CPIN Pakan Ternak Charoen Pokphand Indonesia Tbk

9 DLTA Makanan dan Minuman Delta Djakarta Tbk

10 DPNS Kimia Duta Pertiwi Nusantara Tbk

11 ICBP Makanan dan Minuman Indofood CBP Sukses Makmur Tbk 12 IGAR Plastik dan Kemasan Champion Pasific Indonesia Tbk 13 IMAS Otomotif dan Komponen Indomobil Sukses International Tbk

14 INAF Farmasi Indofarma Tbk

15 INAI Logam dan sejenisnya Indal AluminuimIndustry Tbk

16 INCI Kimia Intan Wijaya International Tbk

17 INDF Makanan dan Minuman Indofood Sukses Makmur Tbk 18 INDS Otomotif dan Komponen Indospring Tbk

19 INTP Semen Indocement Tunggal Prakasa Tbk

20 JECC Kabel Jembo Cable Company Tbk

21 JPRS Logam dan sejenisnya Jaya Pari Steel Tbk

22 KBLI Kabel KMI Wire and Cable Tbk

23 KBLM Kabel Kabelindo Murni Tbk

Tabel 2. Populasi Sasaran Penelitian (Lanjutan)

No Kode Emiten

Bidang Usaha Nama Emiten

25 KDSI Peralatan Rumah Tangga Kedaung Setia Industrial Tbk

26 KIAS Keramik Keramika Indonesia Assosiasi Tbk

27 KICI Peralatan Rumah Tangga Kedaung Indah Can Tbk

28 KLBF Farmasi Kalbe Farma Tbk

29 LION Logam dan sejenisnya Lion Metal Works Tbk

30 LMPI Peralatan Rumah Tangga Langgeng Makmur Industry Tbk 31 LMSH Logam dan sejenisnya Lionmesh Prima Tbk

32 MLIA Kaca Mulia Industrindo Tbk

33 MYTX Tekstil dan Garment Apac Citra Centertex Tbk 34 PICO Logam dan sejenisnya Pelangi Indah Canindo Tbk 35 PSDN Karet Remah dan Kopi Prashida Aneka Niaga Tbk

36 PYFA Farmasi Pyridam Farma Tbk

37 ROTI Makanan dan Minuman Nippon Indosari Corporindo Tbk

38 SCCO Kabel Supreme Cable Manufacturing and

Commerce Tbk

39 SIPD Pakan Ternak Sierad Produce Tbk

40 SKLT Pangan Sekar Laut Tbk

41 SMGR Semen Semen Indonesia Tbk

42 SMSM Otomotif dan Komponen Selamat Sempurna Tbk

43 SPMA Pulp dan kertas Suparma Tbk

44 SRSN Kimia Indo Acidatama Tbk

45 STAR Tekstil dan Garment Star Petrochem Tbk 46 TCID Kosmetika dan Barang Keperluan

Rumah Tangga

Mandom Indonesia Tbk 47 TIRT Kayu dan pengolahannya Tirta Mahakam Resources Tbk 48 TOTO Keramik, Porselen, dan Kaca Surya Toto Indonesia Tbk 49 TRST Plastik dan Kemasan Trias Sentosa Tbk

Tabel 2. Populasi Sasaran Penelitian (Lanjutan)

No Kode Emiten

Bidang Usaha Nama Emiten

51 ULTJ Makanan dan Minuman Ultrajaya Milk Industry and Trading Company Tbk

BAB V

ANALISA DATA DAN PEMBAHASAN

A. Analisa Data

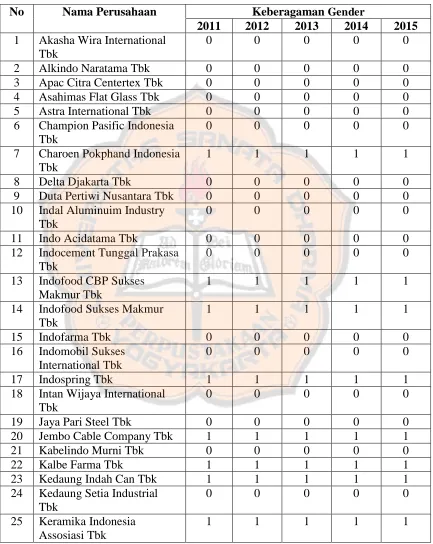

Analisa data dalam penelitian ini sebagai berikut. 1. Pengumpulan Data

Data mengenai gender diversity dewan direksi dengan proksi adanya perempuan dalam jajaran anggota dewan dapat dilihat melalui laporan tahunan perusahaan pada bagian profil anggota dewan dan data tersebut dapat dilihat pada tabel 3. Data mengenai kinerja keuangan dengan proksi Return on Assets (ROA) dapat dilihat pada laporan keuangan yang terdiri dari data laba bersih dibagi dengan total aset, dan perhitungan return on asset tersebut dapat dilihat pada bagian lampiran 2.

2. Penentuan Keberagaman Gender Dewan Direksi

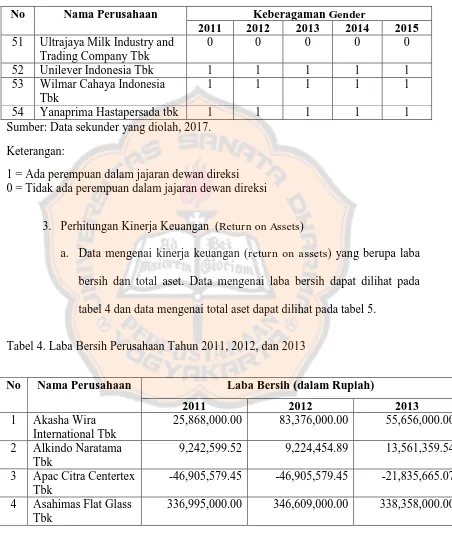

Tabel 3. Keberagaman Gender dengan Variabel Dummy

No Nama Perusahaan Keberagaman Gender

2011 2012 2013 2014 2015

1 Akasha Wira International Tbk

0 0 0 0 0

2 Alkindo Naratama Tbk 0 0 0 0 0

3 Apac Citra Centertex Tbk 0 0 0 0 0

4 Asahimas Flat Glass Tbk 0 0 0 0 0

5 Astra International Tbk 0 0 0 0 0

6 Champion Pasific Indonesia Tbk

0 0 0 0 0

7 Charoen Pokphand Indonesia Tbk

1 1 1 1 1

8 Delta Djakarta Tbk 0 0 0 0 0

9 Duta Pertiwi Nusantara Tbk 0 0 0 0 0

10 Indal Aluminuim Industry Tbk

0 0 0 0 0

11 Indo Acidatama Tbk 0 0 0 0 0

12 Indocement Tunggal Prakasa Tbk

0 0 0 0 0

13 Indofood CBP Sukses Makmur Tbk

1 1 1 1 1

14 Indofood Sukses Makmur Tbk

1 1 1 1 1

15 Indofarma Tbk 0 0 0 0 0

16 Indomobil Sukses International Tbk

0 0 0 0 0

17 Indospring Tbk 1 1 1 1 1

18 Intan Wijaya International Tbk

0 0 0 0 0

19 Jaya Pari Steel Tbk 0 0 0 0 0

20 Jembo Cable Company Tbk 1 1 1 1 1

21 Kabelindo Murni Tbk 0 0 0 0 0

22 Kalbe Farma Tbk 1 1 1 1 1

23 Kedaung Indah Can Tbk 1 1 1 1 1

24 Kedaung Setia Industrial Tbk

0 0 0 0 0

25 Keramika Indonesia Assosiasi Tbk

Tabel 3. Keberagaman Gender dengan Variabel Dummy (Lanjutan)

No Nama Perusahaan Keberagaman Gender

2011 2012 2013 2014 2015

26 Kertas Basuki Rachmat Indonesia Tbk

0 0 0 0 0

27 KMI Wire and Cable Tbk 1 1 1 1 1

28 Langgeng Makmur Industry Tbk

0 0 0 0 0

29 Lionmesh Prima Tbk 1 1 1 1 1

30 Lion Metal Works Tbk 0 0 0 0 0

31 Mandom Indonesia Tbk 1 1 1 1 1

32 Mulia Industrindo Tbk 1 1 1 1 1

33 Nippon Indosari Corporindo Tbk

1 1 1 1 1

34 Nusantara Inti Corpora Tbk 0 0 0 0 0

35 Pelangi Indah Canindo Tbk 0 0 0 0 0

36 Prashida Aneka Niaga Tbk 0 0 0 0 0

37 Primarindo Asia Infrastructure Tbk

1 1 1 1 1

38 Pyridam Farma Tbk 1 1 1 1 1

39 Saranacentral Bajatama Tbk 1 1 1 1 1

40 Sekar Laut Tbk 0 0 0 0 0

41 Selamat Sempurna Tbk 0 0 0 0 0

42 Semen Indonesia Tbk 0 0 0 0 0

43 Sierad Produce Tbk 1 1 1 1 1

44 Star Petrochem Tbk 0 0 0 0 0

45 Suparma Tbk 1 1 1 1 1

46 Supreme Cable Manufacturing and Commerce Tbk

1 1 1 1 1

47 Surya Toto Indonesia Tbk 0 0 0 0 0

48 Tempo Scan Pasific Tbk 1 1 1 1 1

49 Tirta Mahakam Resources Tbk

0 0 0 0 0

Tabel 3. Keberagaman Gender dengan Variabel Dummy (Lanjutan)

No Nama Perusahaan Keberagaman Gender

2011 2012 2013 2014 2015

51 Ultrajaya Milk Industry and Trading Company Tbk

0 0 0 0 0

52 Unilever Indonesia Tbk 1 1 1 1 1

53 Wilmar Cahaya Indonesia Tbk

1 1 1 1 1

54 Yanaprima Hastapersada tbk 1 1 1 1 1

Sumber: Data sekunder yang diolah, 2017. Keterangan:

1 = Ada perempuan dalam jajaran dewan direksi 0 = Tidak ada perempuan dalam jajaran dewan direksi

3. Perhitungan Kinerja Keuangan (Return on Assets)

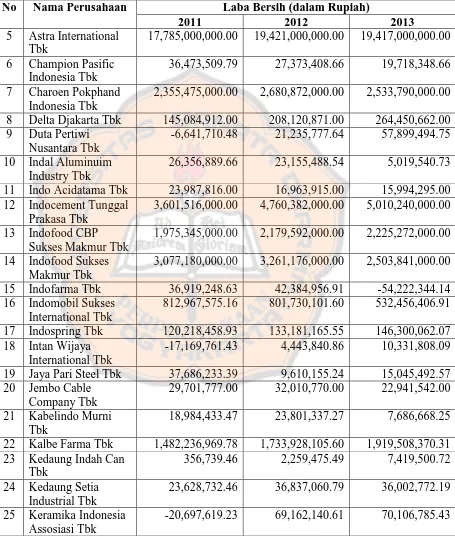

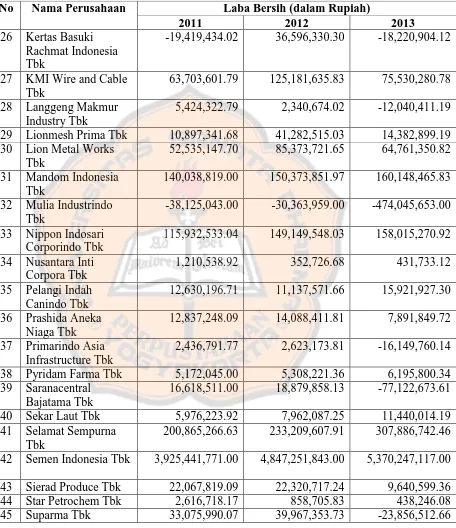

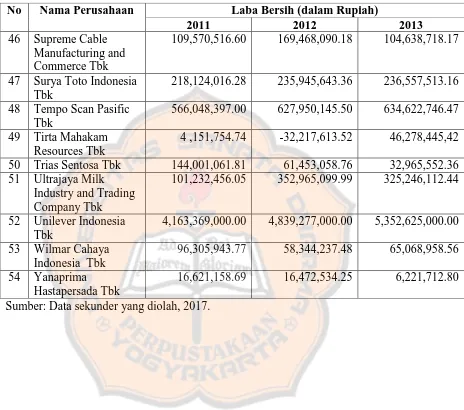

[image:68.612.107.559.145.680.2]a. Data mengenai kinerja keuangan (return on assets) yang berupa laba bersih dan total aset. Data mengenai laba bersih dapat dilihat pada tabel 4 dan data mengenai total aset dapat dilihat pada tabel 5.

Tabel 4. Laba Bersih Perusahaan Tahun 2011, 2012, dan 2013

No Nama Perusahaan Laba Bersih (dalam Rupiah)

2011 2012 2013

1 Akasha Wira International Tbk

25,868,000.00 83,376,000.00 55,656,000.00 2 Alkindo Naratama

Tbk

9,242,599.52 9,224,454.89 13,561,359.54 3 Apac Citra Centertex

Tbk

-46,905,579.45 -46,905,579.45 -21,835,665.07 4 Asahimas Flat Glass

Tbk

Tabel 4. Laba Bersih Perusahaan Tahun 2011, 2012, dan 2013 (Lanjutan)

No Nama Perusahaan Laba Bersih (dalam Rupiah)

2011 2012 2013

5 Astra International Tbk

17,785,000,000.00 19,421,000,000.00 19,417,000,000.00 6 Champion Pasific

Indonesia Tbk

36,473,509.79 27,373,408.66 19,718,348.66

7 Charoen Pokphand Indonesia Tbk

2,355,475,000.00 2,680,872,000.00 2,533,790,000.00 8 Delta Djakarta Tbk 145,084,912.00 208,120,871.00 264,450,662.00 9 Duta Pertiwi

Nusantara Tbk

-6,641,710.48 21,235,777.64 57,899,494.75 10 Indal Aluminuim

Industry Tbk

26,356,889.66 23,155,488.54 5,019,540.73 11 Indo Acidatama Tbk 23,987,816.00 16,963,915.00 15,994,295.00 12 Indocement Tunggal

Prakasa Tbk

3,601,516,000.00 4,760,382,000.00 5,010,240,000.00 13 Indofood CBP

Sukses Makmur Tbk

1,975,345,000.00 2,179,592,000.00 2,225,272,000.00 14 Indofood Sukses

Makmur Tbk

3,077,180,000.00 3,261,176,000.00 2,503,841,000.00 15 Indofarma Tbk 36,919,248.63 42,384,956.91 -54,222,344.14 16 Indomobil Sukses

International Tbk

812,967,575.16 801,730,101.60 532,456,406.91 17 Indospring Tbk 120,218,458.93 133,181,165.55 146,300,062.07 18 Intan Wijaya

International Tbk

-17,169,761.43 4,443,840.86 10,331,808.09 19 Jaya Pari Steel Tbk 37,686,233.39 9,610,155.24 15,045,492.57 20 Jembo Cable

Company Tbk

29,701,777.00 32,010,770.00 22,941,542.00 21 Kabelindo Murni

Tbk

18,984,433.47 23,801,337.27 7,686,668.25 22 Kalbe Farma Tbk 1,482,236,969.78 1,733,928,105.60 1,919,508,370.31 23 Kedaung Indah Can

Tbk

356,739.46 2,259,475.49 7,419,500.72 24 Kedaung Setia

Industrial Tbk

23,628,732.46 36,837,060.79 36,002,772.19 25 Keramika Indonesia

Assosiasi Tbk

Tabel 4. Laba Bersih Perusahaan Tahun 2011, 2012, dan 2013 (Lanjutan)

No Nama Perusahaan Laba Bersih (dalam Rupiah)

2011 2012 2013

26 Kertas Basuki Rachmat Indonesia Tbk

-19,419,434.02 36,596,330.30 -18,220,904.12

27 KMI Wire and Cable Tbk

63,703,601.79 125,181,635.83 75,530,280.78 28 Langgeng Makmur

Industry Tbk

5,424,322.79 2,340,674.02 -12,040,411.19

29 Lionmesh Prima Tbk 10,897,341.68 41,282,515.03 14,382,899.19 30 Lion Metal Works

Tbk

52,535,147.70 85,373,721.65 64,761,350.82 31 Mandom Indonesia

Tbk

140,038,819.00 150,373,851.97 160,148,465.83 32 Mulia Industrindo

Tbk

-38,125,043.00 -30,363,959.00 -474,045,653.00

33 Nippon Indosari Corporindo Tbk

115,932,533.04 149,149,548.03 158,015,270.92 34 Nusantara Inti

Corpora Tbk

1,210,538.92 352,726.68 431,733.12 35 Pelangi Indah

Canindo Tbk

12,630,196.71 11,137,571.66 15,921,927.30 36 Prashida Aneka

Niaga Tbk

12,837,248.09 14,088,411.81 7,891,849.72 37 Primarindo Asia

Infrastructure Tbk

2,436,791.77 2,623,173.81 -16,149,760.14 38 Pyridam Farma Tbk 5,172,045.00 5,308,221.36 6,195,800.34 39 Saranacentral

Bajatama Tbk

16,618,511.00 18,879,858.13 -77,122,673.61 40 Sekar Laut Tbk 5,976,223.92 7,962,087.25 11,440,014.19 41 Selamat Sempurna

Tbk

200,865,266.63 233,209,607.91 307,886,742.46 42 Semen Indonesia Tbk 3,925,441,771.00 4,847,251,843.00 5,370,247,117.00

Tabel 4. Laba Bersih Perusahaan Tahun 2011, 2012, dan 2013 (Lanjutan)

Sumber: Data sekunder yang diolah, 2017.

No Nama Perusahaan Laba Bersih (dalam Rupiah)

2011 2012 2013

46 Supreme Cable Manufacturing and Commerce Tbk

109,570,516.60 169,468,090.18 104,638,718.17

47 Surya Toto Indonesia Tbk

218,124,016.28 235,945,643.36 236,557,513.16 48 Tempo Scan Pasific

Tbk

566,048,397.00 627,950,145.50 634,622,746.47

49 Tirta Mahakam Resources Tbk

4 ,151,754.74 -32,217,613.52 46,278,445,42 50 Trias Sentosa Tbk 144,001,061.81 61,453,058.76 32,965,552.36 51 Ultrajaya Milk

Industry and Trading Company Tbk

101,232,456.05 352,965,099.99 325,246,112.44

52 Unilever Indonesia Tbk

4,163,369,000.00 4,839,277,000.00 5,352,625,000.00 53 Wilmar Cahaya

Indonesia Tbk

96,305,943.77 58,344,237.48 65,068,958.56 54 Yanaprima

Hastapersada Tbk

Tabel 4. berikut ini adalah lanjutan untuk data laba bersih perusahaan pada tahun 2014 dan 2015

Tabel 4. Laba Bersih Perusahaan untuk Tahun 2014 dan 2015 (Lanjutan)

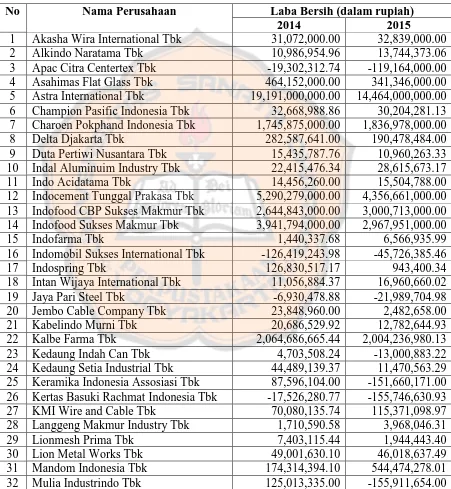

No Nama Perusahaan Laba Bersih (dalam rupiah) 2014 2015

1 Akasha Wira International Tbk 31,072,000.00 32,839,000.00

2 Alkindo Naratama Tbk 10,986,954.96 13,744,373.06

3 Apac Citra Centertex Tbk -19,302,312.74 -119,164,000.00 4 Asahimas Flat Glass Tbk 464,152,000.00 341,346,000.00 5 Astra International Tbk 19,191,000,000.00 14,464,000,000.00 6 Champion Pasific Indonesia Tbk 32,668,988.86 30,204,281.13 7 Charoen Pokphand Indonesia Tbk 1,745,875,000.00 1,836,978,000.00

8 Delta Djakarta Tbk 282,587,641.00 190,478,484.00

9 Duta Pertiwi Nusantara Tbk 15,435,787.76 10,960,263.33 10 Indal Aluminuim Industry Tbk 22,415,476.34 28,615,673.17

11 Indo Acidatama Tbk 14,456,260.00 15,504,788.00

12 Indocement Tunggal Prakasa Tbk 5,290,279,000.00 4,356,661,000.00 13 Indofood CBP Sukses Makmur Tbk 2,644,843,000.00 3,000,713,000.00 14 Indofood Sukses Makmur Tbk 3,941,794,000.00 2,967,951,000.00

15 Indofarma Tbk 1,440,337.68 6,566,935.99

16 Indomobil Sukses International Tbk -126,419,243.98 -45,726,385.46

17 Indospring Tbk 126,830,517.17 943,400.34

18 Intan Wijaya International Tbk 11,056,884.37 16,960,660.02

19 Jaya Pari Steel Tbk -6,930,478.88 -21,989,704.98

20 Jembo Cable Company Tbk 23,848,960.00 2,482,658.00

21 Kabelindo Murni Tbk 20,686,529.92 12,782,644.93

22 Kalbe Farma Tbk 2,064,686,665.44 2,004,236,980.13

23 Kedaung Indah Can Tbk 4,703,508.24 -13,000,883.22

24 Kedaung Setia Industrial Tbk 44,489,139.37 11,470,563.29 25 Keramika Indonesia Assosiasi Tbk 87,596,104.00 -151,660,171.00 26 Kertas Basuki Rachmat Indonesia Tbk -17,526,280.77 -155,746,630.93 27 KMI Wire and Cable Tbk 70,080,135.74 115,371,098.97 28 Langgeng Makmur Industry Tbk 1,710,590.58 3,968,046.31

29 Lionmesh Prima Tbk 7,403,115.44 1,944,443.40

30 Lion Metal Works Tbk 49,001,630.10 46,018,637.49

[image:72.612.108.559.203.692.2]Tabel 4. Laba Bersih Perusahaan untuk Tahun 2014 dan 2015 (Lanjutan)

No Nama Perusahaan Laba Bersih (dalam rupiah) 2014 2015

33 Nippon Indosari Corporindo Tbk 188,577,521.07 270,538,700.44

34 Nusantara Inti Corpora Tbk 205,677.78 417,110.31

35 Pelangi Indah Canindo Tbk 16,153,616.37 14,975,406.02 36 Prashida Aneka Niaga Tbk -30,626,008.05 -47,030,408.87 37 Primarindo Asia Infrastructure Tbk 9,979,198.13 -2,639,975.21

38 Pyridam Farma Tbk 2,657,665.41 3,087,104.47

39 Saranacentral Bajatama Tbk 14,077,852.43 -9,349,900.88

40 Sekar Laut Tbk 16,961,795.85 20,414,618.24

41 Selamat Sempurna Tbk 390,124,000.00 427,628,000.00 42 Semen Indonesia Tbk 5,565,857,595.00 4,521,490,578.00

43 Sierad Produce Tbk 1,780,688.35 -352,335,000.00

44 Star Petrochem Tbk 208,580.34 83,398.57

45 Suparma Tbk 48,602,721.40 -42,597,342.14

46 Supreme Cable Manufacturing and Commerce Tbk

136,761,606.52 158,898,974.64 47 Surya Toto Indonesia Tbk 293,803,908.95 285,236,780.66 48 Tempo Scan Pasific Tbk 579,379,534.77 521,959,194.42 49 Tirta Mahakam Resources Tbk 19,977,876.54 17,337,813.63

50 Trias Sentosa Tbk 30,084,477.14 25,314,103.40

51 Ultrajaya Milk Industry and Trading Company Tbk

Tabel 5. adalah tabel untuk data total aset perusahaan pada tahun 2011, 2012, dan 2013.

Tabel 5. Total Aset Perusahaan Tahun 2011, 2012, dan 2013

No Nama Perusahaan Total Aset (dalam Rupiah)

2011 2012 2013

1 Akasha Wira International Tbk

316,048,000.00 389,094,000.00 441,064,000.00 2 Alkindo Naratama Tbk 164,522,710.98 184,896,742.89 301,479,232.22 3 Apac Citra Centertex Tbk 1,848,394,822.22 1,848,394,822.22 2,095,467,423.42 4 Asahimas Flat Glass Tbk 2,690,595,000.00 3,115,421,000.00 3,561,684,000.00 5 Astra International tbk 154,319,000,000.00 182,274,000,000.00 213,994,000,000.00 6 Champion Pasific

Indonesia Tbk

355,579,996.94 312,342,760.28 314,988,024.20 7 Charoen Pokphand