ABSTRAK

ANALISIS PENYUSUNAN ANGGARAN BIAYA PRODUKSI Studi Kasus pada Pabrik Gula Madukismo Yogyakarta

Cornelia Widayanti 052114045

Universitas Sanata Dharma Yogyakarta

2012

Tujuan penelitian ini adalah untuk mengetahui kesesuaian antara penyusunan anggaran biaya produksi yang dilakukan oleh PG. Madukismo menurut kajian teori. Teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi. Teknik kesesuaian penyusunan anggaran biaya produksi PG. Madukismo pada tahun 2011 yaitu dengan cara membandingkan antara penyusunan anggaran biaya produksi menurut perusahaan dengan kajian teori.

ABSTRACT

AN ANALYSIS OF ARRANGEMENT OF PRODUCTION

COST BUDGET

A case Study at PG. Madukismo Yogyakarta

Cornelia Widayanti

052114045

Sanata Dharma University

Yogyakarta

2012

The aim of the research was to know the suitability between the arrangement of production cost budget by PG. Madukismo and the one according theoretical review. The data collection techniques used were interview and documentation. The data analysis technique to know the arrangement of the production cost budget of PG. Madukismo in 2011 was by comparing the arrangement of production cost budget according to the company and the one in the theory.

ANALISIS PENYUSUNAN ANGGARAN

BIAYA PRODUKSI

Studi Kasus Pada Pabrik Gula Madukismo Yogyakarta

Padokan, Tirtonirmolo, Kasihan, Bantul, Yogyakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Cornelia Widayanti

NIM. 052114045

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ANALISIS PENYUSUNAN ANGGARAN

BIAYA PRODUKSI

Studi Kasus Pada Pabrik Gula Madukismo Yogyakarta

Padokan, Tirtonirmolo, Kasihan, Bantul, Yogyakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Cornelia Widayanti

NIM. 052114045

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Moto dan Persembahan

“Syukuri apa yang ada, hidup adalah anugerah…Tetap jalani hidup ini, melakukan yang terbaik.”

(D’masiv – Jangan Menyerah)

Tangan Tuhan sedang merenda suatu karya yang Agung Mulia. Saatnya kan tiba nanti..kau lihat Pelangu KasihNya.”

(Maria Shandi – Pelangi Kasih)

“Bersukacitalah dalam Pengharapan, bersabarlahdalam kesesakan dan bertekunlah dalam doa.”

(Roma 12:12-13)

“Dan apa saja yang kamu inta dalam doa dengan penuh kepercayaan, kamu akan menerimanya.”

(Matius 21:22)

ABSTRAK

ANALISIS PENYUSUNAN ANGGARAN BIAYA PRODUKSI Studi Kasus pada Pabrik Gula Madukismo Yogyakarta

Cornelia Widayanti 052114045

Universitas Sanata Dharma Yogyakarta

2012

Tujuan penelitian ini adalah untuk mengetahui kesesuaian antara penyusunan anggaran biaya produksi yang dilakukan oleh PG. Madukismo menurut kajian teori. Teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi. Teknik kesesuaian penyusunan anggaran biaya produksi PG. Madukismo pada tahun 2011 yaitu dengan cara membandingkan antara penyusunan anggaran biaya produksi menurut perusahaan dengan kajian teori.

ABSTRACT

AN ANALYSIS OF ARRANGEMENT OF PRODUCTION

COST BUDGET

A case Study at PG. Madukismo Yogyakarta

Cornelia Widayanti

052114045

Sanata Dharma University

Yogyakarta

2012

The aim of the research was to know the suitability between the arrangement of production cost budget by PG. Madukismo and the one according theoretical review. The data collection techniques used were interview and documentation. The data analysis technique to know the arrangement of the production cost budget of PG. Madukismo in 2011 was by comparing the arrangement of production cost budget according to the company and the one in the theory.

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus karena berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Penyusunan skripsi ini merupakan salah satu syarat guna memperoleh gelar Sarjana Ekonomi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Dalam penyusunan skripsi yang berjudul “Analisis Penyusunan Anggaran Biaya Produksi”, penulis dapat banyak menemukan kesulitan dan hambatan, namun berkat bimbingan, bantuan, dan dorongan dari berbagai pihak skripsi ini dapat terselesaikan dengan baik. Dalam kesempatan ini penulis mengucapkan terimakasih kepada:

1. Romo Dr. Ir. P. Wiryono P., S. J., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangan pengetahuan penulis.

2. Bapak Drs. Supardiyono, M.Si., Akt., QIA., selaku pembimbing skripsi yang telah membimbing serta memberi banyak masukan dalam menyelesaikan skripsi ini.

3. Bapak Drs. Yusef Widya Karsana, M.Si., Akt., QIA., selaku dosen pembimbing akademik Universitas Sanata Dharma Yogyakarta.

5. Bapak Gatot dan Bapak C. Kristadi, selaku bagian keuangan yang telah memberikan bagi penulis untuk melakukan penelitian di PG. Madukismo Yogyakarta dan juga telah membantu penulis dalam melengkapi data penelitian yang telah dibutuhkan.

6. Bapak di Surga dan Ibu yang telah memberi nasihat, dukunan baik materiil maupun non materiil, dan doa sehingga penulis dapat menyelesaikan skripsi ini.

7. Kakakku, Simbah, bulik-bulik, om-om dan saudara-saudaraku Nana, Laila, Navy Mba Ik, Boby, Probo dan Alm. Dek Tri yang telah membantu dan memberikan nasehat dan semangat.

8. Ridhoy Perkasa Tohan yang telah banyak membantu dalam penulisan skripsi ini dengan semanagt, dorongan, kritik dan saran serta menemani penulis pada saat melakukan penelitian.

9. Sahabat-sahabatku, Kawoel, Peni, Vanie, Asty, Arum, Marda, Nukie, dan kaka yang banyak memberikan masukan dalam penyusunan skripsi serta atas kebersamaan dan persaudaraan yang diberikan selama ini.

10. Teman-teman senasib seperjuangan yaitu Lina, Firsty dan Atven atas kebersamaan dan perjuangan kita selama bimbingan skripsi.

11. Teman-teman Akuntansi 2005 khususnya kelas A dan kelas MPT atas kebersamaan dan perjuangan kita selama ini.

12. Semua pihak yang telah membantu terselesaikan skripsi ini.

mengharapkan adanya kritik dan saran yang bersifat membangun untuk memperbaiki skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Yogyakarta, 29 Maret 2012 Penulis

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN MOTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS... vi

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA... 7

A. Biaya ... 7

2. Penggolongan Biaya... 7

B. Biaya Produksi ... 9

C. Anggaran ... 10

1. Pengertian Anggaran ... 10

2. Jenis-jenis Anggaran ... 11

3. Fungsi Anggaran ... 15

4. Kelemahan-kelemahan Anggaran ... 16

5. Penyusunan Anggaran... 17

6. Prosedur Penyusunan Anggaran ... 18

7. Faktor-faktor Penyusunan Anggaran ... 21

8. Anggaran Penjualan ... 22

9. Anggaran Produksi... 23

10. Anggaran Biaya Bahan Baku ... 24

11. Anggaran Biaya Tenaga Kerja langsung... 24

12. Anggaran Biaya Overhead Pabrik... 25

BAB III METODE PENELITIAN... 26

A. Jenis Penelitian... 26

B. Tempat dan waktu penelitian ... 26

C. Data yang diperlukan ... 26

D. Teknik pengumpulan Data ... 26

BAB IV GAMBARAN UMUM PERUSAHAAN ... 29

A. Sejarah dan Perkembangan Perusahaan ... 29

B. Visi dan Misi Perusahaan... 31

a. Visi ... 31

b. Misi ... 31

C. Lokasi Perusahaan... 31

D. Karyawan dan Kepegawaian... 32

E. Struktur Organisasi ... 36

F. Produksi ... 43

G. Pemasaran ... 45

H. Beberapa Pedoman Anggaran di PG. Madukismo... 46

BAB V ANALISIS DATA DAN PEMBAHASAN ... 47

A. Deskripsi Penyusunan Anggaran Biaya Produksi... 47

1. Produk ... 47

2. Prosedur Penyusunan Anggaran Biaya Produksi PG. Madukismo... 49

B. Analisis Data ... 58

C. Pembahasan... 60

BAB VI PENUTUP ... 69

A. Kesimpulan ... 69

C. Saran ... 70

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejalan dengan pertumbuhan ekonomi Indonesia, berkembang pula dunia usaha dewasa ini, terbukti dengan berdirinya perusahaan besar, perusahaan menengah dan perusahaan kecil. Pengaruh dari banyak berdirinya perusahaan ini adalah semakin kompleksnya masalah-masalah yang dihadapi oleh perusahaan dan semakin ketatnya persaingan yang dihadapinya. Untuk menghadapi kondisi seperti ini para pengusaha dituntut untuk lebih cermat lagi supaya dapat mempertahankan kelansungan hidup usahanya.

Perencanaan dan pengendalian perlu dilaksanakan dalam menjalankan kegiatan perusahaan. Tanpa adanya perencanaan akan mengakibatkan kurangnya koordinasi dan kerjasama diantara masing-masing-masing bagian dalam perusahaan sehingga akan mengganggu kelancaran jalannya perusahaan. Kegagalan melaksanakan salah satu kegiatan akan berakibat terhadap kegiatan yang lain.

tekanan-tekanan dan untuk memenangkan persaingan, tugas perusahaan bukan sekedar memproduksi dan memasarkan produknya, namun mempertimbangkan besar kecilnya biaya yang akan terjadi untuk meningkatkan efisiensi. Efisiensi digunakan sebagai alat pengukur untuk mencapai tujuan perusahaan. Untuk mencapai tingkat efisiensi tertentu dapat dilaksanakan dengan cara penekanan biaya produksi yang mengakibatkan rendahnya harga pokok produksi.

Perencanaan suatu perusahaan diwujudkan dalam bentuk anggaran. Anggaran merupakan rencana kerja suatu periode tertentu yang dinyatakan didalam nilai uang atau angka-angka lain yang dapat diukur sebagai salah satu diantara alat-alat pengendalian manajemen, anggaran memegang peranan penting di dalam melakukan evaluasi. Maka dari itu, penyusunan anggaran merupakan salah satu kegiatan yang penting dalam perusahaan. Begitu pula dengan PG. Madukismo. Banyak cara yang dilakukan PG. Madukismo untuk menyusun anggaran. Salah satu cara yang dilakukan dalam menyusun anggaran biaya produksi, yaitu dengan menetapkan biaya standar sebelum proses produksi dimulai. Dengan demikian, perusahaan dapat mengetahui berapa biaya produksi yang seharusnya dikeluarkan.

Kegiatan produksi adalah kegiatan mengolah bahan baku menjadi produk jadi. Barang produksi tersebut dikelompokkan menjadi tiga elemen biaya yaitu biaya bahan baku, biaya tenaga kerja langsung dan biaya

overhead pabrik. Dengan perencanaan dan pengendalian biaya produksi

dimaksud dengan efisiensi biaya adalah terhindar dari pemborosan atau penyimpangan, sehingga setiap biaya yang dikeluarkan adalah biaya produksi yang sesungguhnya.

Setelah biaya standar ditetapkan, maka pada akhir periode dapat dilakukan perbandingan antara biaya produksi standar dengan biaya produksi sesungguhnya terjadi. Jika terjadi perbedaan antara biaya produksi standar dan biaya sesungguhnya terjadi, dapat dilakukan suatu analisis selisih yang meliputi selisih biaya bahan baku, biaya tenaga kerja langsung dan biayaoverheadpabrik. Dalam hal ini perusahaan harus dapat menyusun anggaran biaya produksi secara tepat dan mengendalikan biaya produksi yang dikeluarkan seefisien mungkin.

B. Rumusan Masalah

Bertitik tolak dari latar belakang masalah yang dikemukakan dimuka, maka yang menjadi pokok masalah dalam usulan penelitian ini yaitu apakah penyusunan anggaran biaya produksi pada PG. Madukismo sudah sesuai dengan kajian teori penyusunan anggaran biaya produksi?

C. Batasan Masalah

D. Tujuan Penelitian

Berdasarkan masalah yang dikemukakan di atas, tujuan yang akandicapai dalam penelitian ini yaitu untuk mengetahui apakah penyusunan anggaran biaya produksi pada PG. Madukismo sudah sesuai menurut kajian teori.

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah: 1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan sumbangan informasi yang dapat dipakai sebagai bahan evaluasi untuk membantu menyelesaikan masalah yang berhubungan dengan penyusunan anggaran biaya produksi.

2. Bagi Universitas Sanata Dharma

Penelitian ini dapat bermanfaat untuk menambah referensi perpustakaan dan dapat memberikan masukan bagi pembaca yang ingin mengetahui dan memahami mengenai penyusunan anggaran biaya produksi.

3. Bagi Penulis

F. Sistematika Penulisan

Bab I : Pendahuluan

Dalam bab ini berisi tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Landasan Teori

Pada bab ini berisi tentang teori-teori yang digunakan sebagai landasan penelitian. Disini akan diuraikan mengenai anggaran biaya produksi.

Bab III : Metodologi Penelitian

Pada bab ini akan diuraikan mengenai jenis penelitian, tempat penulisan, subjek dan objek penelitian, teknik pengumplan data dan teknik analisis data.

Bab IV : Gambara Umum Perusahaan

Pada bab ini akan diuraikan tentang gambaran umum perusahaan.

Bab V : Deskripsi, Analisis Data dan Pembahasan

Bab VI : Penutup

BAB II

TINJAUAN PUSTAKA

A. Biaya

1. Pengertian Biaya

Biaya merupakan pengorbanan sumber ekonomi yang diukur dengan satuan uang yang terjadi untuk mencapai tujuan tertentu (Mulyadi,1993:14).

2. Penggolongan Biaya

a. Penggolongan biaya berdasarkan perilaku biaya yaitu:

a) Biaya tetap adalah biaya yang jumlah totalnya tetap konstan, tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkatan tertentu.

b) Biaya variabel adalah biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan atau aktivitas biaya bahan baku, biaya tenaga kerja langsng dan biayaoverheadpabrik.

semi variabel ke dalam unsur biaya tetap dan biaya variabel, ada beberapa metode yang dapat dipakai, yaitu (Munandar,1986:236-239):

i. Metode regresi

Metode ini beranggapan bahwa biaya semi variabel dapat dikelompokkan menjadi biaya tetap dan biaya variabel dengan memakai data masa lalu.

ii. Metode maksimum dan minimum

Metode ini menentukan bahwa unsur biaya variabel dapat diperkirakan dengan cara membandingkan antara besarnya biaya semi variabel pada aktivitas maksimum yang pernah dicapai dengan besarnya biaya semi variabel pada aktivitas minimum yang pernah dicapai. Selisih antara biaya semi variabel dengan biaya variabel merupakan biaya tetap.

iii. Metode biaya berjaga(standby cost method)

iv. Metode taksiran langsung

Sama dengan metode biaya berjaga yaitu dengan mengandaikan perusahaan menghentikan aktivitasnya selama jangka waktu tertentu.

b. Penggolongan biaya sesuai dengan obyek ata pusat biaya: a) Biaya langsung adalah biaya yan terjadinya atau

manfaatnya dapat diidentifikasikan kepada obyek atau pusat biaya tertentu, biaya yang manfaatnya dinikmati oleh beberapa obyek atau pusat biaya.

B. Biaya Produksi

Biaya produksi adalah biaya-biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi produk jadi yang terbagi dalam tiga elemen yaitu biaya bahan baku, biaya tenaga kerja langsung dan biayaoverheadpabrik (Mulyadi,1994:14).

Menurut Supriyono, ketiga elemen biaya produksi tersebut masing-masing didefinisikan sebagai:

2. Biaya tenaga kerja langsung adalah balas jasa yang diberikan oleh perusahaan kepada tenaga kerja langsung dan jejak manfaatnya dapat diidentifikasikan pada produk tertentu.

3. Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung, misalnya biaya bahan penolong, biaya tenaga kerja tidak langsung, biaya depresiasi, biaya reparasi dan pemeliharaan, biaya listrik dan air, biaya asuransi dan sebagainya.

C. Anggaran

1. Pengertian Anggaran

Anggaran dapat didefinisikan antara lain:

a. Anggaran merupakan rencana kerja yang dinyatakan secara kuantitatf, diukur dalam satuan moneter dan satuan ukur lainnya yang mencakup jangka waktu 1 tahun (Mulyadi,1993:448).

b. Anggaran adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam satuan moneter dan berlaku untuk jangka waktu periode tertentu (Munandar,1986:1).

c. Anggaran adalah suatu rencana terinci yan dinyatakan secara format dalam ukuran kuantitatif, biasanya dalam satuan uang untuk menunjukkan perolehan atau penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu biasanya 1 tahun. Dari pengertian-pengertian tersebut, anggaran dapat dirumuskan sebagai rencana yang disusun secara sistematis yang mencakup seluruh kegiatan perusahaan yang diukur dalam satuan uang dan berlaku dalam jangka waktu tertentu.

2. Jenis-jenis Anggaran

a. Menurut bentuk(Form)

1. Sesuai dengan waktu anggaran

Anggaran menurut jangka waktu akan disesuaikan dengan keadaan dan sifat perusahaan pada perusahaan yang tidak stabil dapat dibuat setiap triwulan, karena banyak mengalami hal-hal yang tidak pasti.

Akhirnya, dalam hubungan dengan waktu, anggaran harus disusun dengan memperhatikan faktor-faktor sebagai berikut:

a) Kemungkinan untuk mendapat informasi yang dapat dipercaya.

b) Sifat pasaran dan barang-barang yang dihasilkan, misalnya public utility mempunyai pasaran yang relatif stabil.

c) Posisi pasar terhadap saingannya. d) Keadaan perekonomian pada umumnya. 2. Anggaran menurut kegunaan

a) Appropriation Budget

Anggaran ini memberikan batas jumlah maksimum pengeluaran yang boleh dilaksanakan untuk suatu hal tertentu (sifatnya kaku, tidak luwes).

b) Performance Budget

fungsi dan kegiatan yang harus dilakukan, sehingga memungkinkan dibuatnya penilaian dari biaya yang dihadapkan pada hasil yang dicapai, sehingga penilaian atas efisiensi mungkin dapat dilakukan.

c) Fixed Budget

Anggaran ini dibuat untuk satu tingkatan kegiatan selama jangka waktu tertentu. Fixed berarti bahwa anggaran tidak disesuaikan dengan volume yan sesungguhnya.

d) Flexible Budget

Prinsip anggaran ini adalah bahwa setiap tingkatan kegiatan harus terdapat norma-norma untuk biaya yang diperlukan. Pada anggaran ini, diperhitungkan adanya biaya tetap dan biaya variabel yang proporsional dengan pengubahan jumlah unit yang diproduksi. b. Menurut ruang lingkup

1. Anggaran Komprehensif

a. Anggaran operasional, yaitu anggaran yang berati taksiran-taksiran tentang kegiatan perusahaan dalam jangka waktu tertentu dimasa yang akan datang.

c. Anggaran untuk keputusan khusus, yaitu anggaran ini meliputi analisis Break Event Point (BEP) dan studi kelayakan.

2. Anggaran Parsiil

a. Anggaran strategis, yaitu anggaran yang berlaku untuk jangka waktu tertentu yang melebihi periode satu tahun. b. Anggaran taktis, yaitu anggaran yang berlaku untuk jangka pendek, yaitu satu periode akuntansi atau kurang.

c. Menurut Fleksibilitas 1. Anggaran statis

Anggaran yang dibuat oleh perusahaan dalam satu tingkat kegiatan yang diharapkan akan terjadi pola pada satu periode tertentu. Anggaran statis dapat menjadi alat pengendalian yang baik apabila tingkat kegiatan yang ditetapkan dalam anggaran.

2. Anggaran Fleksibel

oleh karena itu besar biaya untuk tiap kegiatan dapat dihitung dengan mudah.

3. Fungsi Anggaran

Fungsi atau manfaat anggaran bagi perusahaan menurut Munandar (1986:10):

a. Sebagai pedoman kerja

Anggaran berfungsi sebagai pedoman dan memberi arah serta memberikan target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan diwaktu yang akan datang.

b. Sebagai alat pengkoordinasian kerja

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja agar semua bagian-bagian yang terdapat di dalam perusahaan dapat saling menunjang dan bekerja sama dengan baik untuk menuju sasaran yang telah ditetapkan. Dengan demikian kelancaran jalannya perusahaan akan lebih terjamin.

c. Sebagai alat pengawas kerja

tersebut dapat pula diketahui sebab-sebab penyimpangan antara anggaran dengan realisasi sehingga dapat pula diketahui kelemahan-kelemahan dan kekuatan-kekuatan yang dimiliki perusahaan. Hal ini aan dapat dipergunakan sebagai bahan pertimbangan perusahaan yang sangat berguna untuk menyusun rencana-rencana selanjutnya secara lebih optimal, matang dan akurat.

4. Kelemahan-kelemahan Anggaran

Meskipun begitu ada manfaat/fungsi yang diperoleh dengan menyusun anggaran, tetapi masih terdapat beberapa kelemahan-kelemahan yang membatasi anggaran. Kelemahan-kelemahan-kelemahan tersebut antara lain:

a. Anggaran hanya merupakan rencana, dan rencana tersebut baru berhasil apabila dilaksanakan dengan sungguh-sungguh.

b. Anggaran hanya merupakan suatu alat yang dipergunakan untuk membantu manajer dalam melaksanakan tugasnya. c. Kondisi yang terjadi tidak selalu seratus persen sama dengan

yang diramalkan sebelumnya karena kondisi yang dihadapi perusahaan setiap waktu berbeda-beda.

5. Penyusunan Anggaran

Penyusunan anggaran yang baik dan tepat sangat diperlukan di dalam kegiatan perusahaan. Hal ini bertujuan agar perusahaan dapat mengendalikan biaya untuk proses produksi sehingga dapat tercapai tujuan yang telah ditetapkan.

Proses penyusunan anggaran merupakan kegiatan penting dan melibatkan berbagai pihak, baik manajer tingkat atas, maupun manajer tingkat bawah. Manajer berperan di dalam mempersiapkan dan mengevaluasi berbagai alternatif baru tujuan anggaran, dimana anggaran aelalu dijadikan tolok ukur terbaik kinerja manajer.

Penyusunan anggaran disuatu perusahaan dimulai dari anggaran penjualan. Anggaran penjualan dibuat berdasarkan ramalan penjualan yang disusun atas dasar situasi perusahaan dan kemungkinan terjadinya perubahan-perubahan dimasa yang akan datang. Karena anggaran yang dipergunakan oleh perusahaan saling berhubungan antara anggaran yang satu dengan yang lain maka jika terjadi kesalahan penyusunan anggaran penjualan akan mempengaruhi anggaran-anggaran yang lainnya.

anggaran biaya bahan baku, anggaran tenaga kerja langsung dan anggaran overhead pabrik.

Anggaran biaya bahan baku menyangkut dua hal yaitu keperluan bahan baku untuk proses produksi dan keperluan bahan baku yang akan dibeli, dimana kedua hal itu belum tentu sama jumlahnya karena sebagian kebutuhan bahan baku telah tersedia dalam bentuk persediaan awal bahan baku, jadi yang harus dibeli adalah sebesar ekuranannya.

Anggaran biaya tenaga kerja langsung menyangkut dua hal yaitu jangka waktu yang ditargetkan untuk menyelesaikan proses produksi selama satu periode tersebut dan besarnya upah. Untuk penyusunan biaya overhead pabrik dilakukan dengan menentukan tarif biaya overhead pabrik. Anggaran biaya overhead pabrik (BOP) merupakan semua jumlah biaya yang dikeluarkan untuk menghasilkan produk selain biaya bahan baku dan biaya tenaga kerja langsung.

6. Prosedur Penyusunan Anggaran

bagaimana yang akan diserahi tugas mempersiapkan dan menyusun anggaran, hal itu tergantung pada struktur organisasi dan besar kecilnya masing-masing perusahaan.

Tugas mempersiapkan dan menyusun anggaran dapat didelegasikan kepada (Munandar,1986:17):

a. Bagian Administrasi (bagi perusahaan kecil atau sedang) Tugas penyusunan anggaran dapat diserahkan kepada salah satu bagian saja dari perusahaan yang bersangkutan dan tidak perlu banyak melibatkan secara aktif seluruh bagian-bagian yag ada di dalam perusahaan. Hal ini disebabkan karena kegiatan-kegiatan perusahaan tidak terlalu komplek, sederhana dan ruang lingkup yang terbatas. Penunjukkan bagian administrasi ini dilakukan dengan pertimbangan bahwa di bagian administrasi ini dilakukan dengan pertimbangan bahwa di bagian administrasi ini terkumpul semua data-data dan informasi yang meliputi seluruh kegiatan perusahaan, baik dibidang pemasaran, produksi, pembelanjaan maupun dibidang personalia.

b. Panitia Anggaran (bagi perusahaan besar)

7. Faktor-faktor Penyusunan Anggaran

Faktor-faktor yang mempengaruhi penyusunan anggaran yaitu: a. Faktor-faktor intern

Yaitu data, informasi dan pengalaman yang terdapat di dalam perusahaan itu sendiri. Faktor-faktor tersebut antara lain:

1. Penjualan tahun-tahun yang lalu.

2. Kebijaksanaan perusahaan yang berhubungan dengan masalah harga jual, pemilihan saluran distribusi dan sebagainya.

3. Kapasitas produksi yang dimiliki perusahaan.

4. Tenaga kerja yang dimiliki perusahaan, baik jumlahnya (kuantitatif) maupun keterampilan dan keahliannya (kualitatif).

5. Modal kerja yang dimiliki perusahaan.

6. Fasilitas-fasilitas lain yang dimiliki perusahaan.

b. Faktor-faktor ekstern

Yaitu data, informasi dan pengaaman yang terdapat di luar perusahaan, tetapi dirasa mempunyai pengaruh terhadap kehidupan perusahaan. Faktor-faktor tersebut antara lain berupa:

1. Keadaan persaingan.

2. Tingkat pertumbuhan penduduk. 3. Tingkat penghasilan masyarakat. 4. Tingkat pendidikan masyarakat. 5. Tingkat penyebaran masyarakat.

6. Agama, adat istiadat dan kebiasaan-kebiasaan masyarakat. 7. Berbagai kebijaksanaan pemerintah, baik di bidang politik,

ekonomi, sosia, budaya maupun keamanan.

8. Keadaan perekonomian nasional maupun internasional, kemajuan teknologi dan sebagainya.

8. Anggaran Penjualan

pada ramalan penjualan. Anggaran penjualan dapat ditentukan dengan cara mengalikan harga jual per unit dengan penjualan dalam unit yang diharapkan.

9. Anggaran Produksi

Setelah anggaran penjualan selesai kemudian di susun anggaran produksi. Anggaran produksi dalam arti luas berupa penjabaran dari rencana produksi, sedangkan dalam arti sempit suatu perencanaan pada tingkat atau volume barang yang harus diproduksi oleh perusahaan agar sesuai dengan volume atau tingkat penjualan yang telah direncanakan (Gunawan Adisaputro,1996:181).

Anggaran produksi didapat dengan:

Anggaran penjualan dalam unit xxx Unit persediaan akhir produksi selesai yang diinginkan xxx

Unit produk yang diperlukan xxx

10. Anggaran Biaya Bahan Baku

Anggaran biaya bahan baku menunjukkan besarnya bahan baku yang diperlukan untuk mengolah produk yang dianggarkan. Besarnya biaya bahan baku ditentukan dengan dua langkah yaitu: a. Menentukan kuantitas bahan baku yang dipakai untuk proses

produksi.

b. Mengalikan kuantitas bahan baku yang dipakai dengan harga bahan baku per unit yang dianggarkan (Supriyono,1989:115). Membuat anggaran pembelian bahan baku unit dengan rumus: Kebutuhan bahan baku untuk produksi xxx Persediaan akhir bahan baku yang diinginkan xxx Total kebutuhan bahan baku xxx Persediaan awal bahan baku xxx Anggaran pembelian bahan baku xxx

11. Anggaran Biaya Tenaga Kerja Langsung

Anggaran biaya tenaga kerja langsung dikembangkan dari anggaran produksi:

a. Tenaga kerja langsung

Tenaga erja langsung adalah tenaga kerja pabrik yang secara langsung terlibat pada proses produksi dan biasanya dilakukan pada biaya produksi atau pada barang yang dihasilkan.

Tenaga kerja tidak langsung adalah tenaga kerja yang tidak terlibat secara langsung pada proses produksi dan biasanya dikaitkan pada BOP.

12. Anggaran Biaya Overhead Pabrik

Anggaran BOP meliputi anggaran biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung yang tidak dapat ditelusuri pada produk dan kegiatan tertentu. BOP terdiri dari bahan pembantu, tenaga kerja tidak langsung dan biaya-biaya produksi lainnya misalnya premi asuransi, pemeliharaan, penyusunan dan lain-lain.

Anggaran BOP dibagi menjadi (Supriyono,1991:120):

a. Perilaku BOP ke dalam BOP tetap dan BOP variabel selanjutnya ditentukan dengan besarnya tarif BOP pada awal periode anggaran.

b. Biaya kas dan bukan kas yang bermanfaat untuk menempuh penyusunan anggaran kas dan pembuatan keputusan.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan merupakan studi kasus pada PG. Madukismo dengan menggunakan metode penelitian lapangan.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitgian dilakukan pada PG. Madukismo yang terletak di Kelurahan Tirtonirmolo, Kecamatan Kasihan, Kabupaten Bantul, Yogyakarta. 2. Waktu Penelitian

Penelitian dilaksanakan pada tahun 2010.

C. Data yang Diperlukan

1. Gambaran umum perusahaan 2. Pedoman anggaran di perusahaan

3. Prosedur penyusunan anggaran biaya produksi di perusahaan 4. Anggaran biaya produksi di perusahaan

D. Teknik Pengumpulan Data

1. Teknik Wawancara

Wawancara merupakan teknik pengumpulan data dengan cara mengadakan tanya jawab secara langsung dengan pihak-pihak yang terkait.

2. Teknik Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan cara membaca data atau catatan yang ada di perusahaan yang bersangkutan. Data yang akan diambil adalah gambaran umum perusahaan, penyusunan anggaran dan lain-lain.

E. Teknik Analisis Data

Teknik analisis data yang dipakai untuk menjawab permasalahan di atas dilakukan dengan membandingkan penyusunan anggaran biaya produksi menurut perusahaan deengan kajian teori yaitu berdasarkan komponen sebagai berikut:

1. Cara menyusun rencana produksi. 2. Cara menyusun rencana penjualan.

3. Cara menyusun anggaran biaya bahan baku.

4. Cara menyusun anggaran biaya tenaga kerja langsung. 5. Cara menyusun anggaran biayaoverheadpabrik.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan Perusahaan

Setelah Proklamasi Kemerdekaan Republik Indonesia, pemerintahan berjalan normal dan keamanan pulih kembali, Sri Sultan Hamengku Buwono IX memprakarsai pembangunan kembali pabrik gula yang telah dihancurkan setelah direbut oleh Jepang pada masa kemerdekaan. Pembangunan kembali bertujuan untuk menampung para buruh pabrik gula yang telah dihancurkan. Selain itu tujuan lain yang ingin dicapai adalah menambah kesejahteraan dan kemakmuran rakyat serta menambah pendapatan pemerintah.

Pabrik gula Madukismo berdiri dengan Akta Notaris pada tanggal 14 Juni 1995 dengan bentuk Perseroan Terbatas dan mulai dibangun pertengahan tahun 1955. Saham-saham dari Badan Usaha ini sebagian dimiliki oleh Sri Sultan Hamengku Buwono IX, sebesar 75% dan Pemerintah Indonesia 25%.

Pabrik Gula Madukismo dibangun di bekas Pabrik Gula Padokan, sebelah selatan kota Yogyakarta, tepatnya di kelurahan Tirtonirmolo, Kecamatan Kasihan, Kabupaten Bantul. Pabrik Gula ini diresmikan oleh Presiden Sukarno pada tanggal 29 Mei 1958.

oleh Badan Pimpinan Umum Perusahaan Perkebunan Negara (BPUPPN) yang dibentuk oleh Pemerintah. Dengan demikian semua Pabrik Gula berada di bawah kepengurusan BPUPPN. Tetapi pada tanggal 3 September 1968 status pabrik kembali menjadi Perseroan Terbatas dan disebut Pabrik Gula Madu Baru PT, yang membawahi Pabrik Gula Madukismo dan Pabrik Spiritus Madukismo. Sri Sultan Hamengku Buwono IX, selaku pemilik saham terbesar menyetujui bahwa P2G Madu Baru PT kembali dikelola oleh Pemerintah Republik Indonesia (dalam hal ini Departemen Keuangan) sejak tanggal 4 Maret 1984.

PT Rajawali Nusantara Indonesia (PT RNI) ditunjuk oleh pem erintah untuk mengelola pabrik tersebut. Penunjukkan ini didasarkan pada

Contract Management yang ditanda tangani pada tanggal 4 Maret 1984

B. Visi dan Misi Perusahaan

a. Visi

PG. Madukismo menjadi perusahaan Argo Industri yang unggul di Indonesia dengan petani menjadi mitra sejati.

b. Misi

1. Menghasilkan gula dengan ethanol yang berkualitass untuk memenuhi pemerintahan masyarakat dan industry di Indonesia. 2. Menghasilkan produk dengan memanfaatkan teknologi maju yang

ramah lingkungan, dikelola secara professional dan inovatif, memberikan pelayanan yang prima kepada pelanggan serta mengutamakan kemitraan dengan petani.

3. Mengembangkan produk atau bisnis baru yang mendukung bisnis inti.

4. Mendapatkan karyawan dan stakeholder lainnya sebagai bagian terpenting dalam proses penciptaan keunggulan perusahaan dan pencapaianshare holder values.

c. Lokasi Perusahaan

PG. Madukismo ini terletak di Desa Padokan, Kelurahan Tirtonirmolo, Kecamatan Kasihan, Kabupaten Bantul, Propinsi Daerah Istimewa Yogyakarta.

d. Karyawan

Dalam masa giling yaitu bagi karyawan yang mempunyai kaitan dengan proses produksi berlaku ketentuan jam kerja dengan sistem beregu (3 shift @ 8 jam):

1. Regu pagi : pukul 06.00 – 14.00 2. Regu siang : pukul 14.00 – 22.00 3. Regu malam : puluk 22.00 – 06.00

Khusus bagi petugas keamanan (SATPAM) berlaku ketentuan jam kerja dengan sistem beregu baik diluar masa giling ataupun dalam masa giling. Ketentuan jam istirahat bagi karyawan yang terkait dengan proses produksi diberikan maksimal ½ jam setelah bekerja selama 4 jam dan dilakukan secara bergantian.

a) Pembagian Karyawan

Karyawan PG. Madukismo dibagi dalam 2 jenis yaitu: 1. Karyawan Tetap

Karyawan bulanan selain mendapat gaji juga mendapat tunjangan yang berdasarkan masa kerja serta golongan klasifikasinya.

2. Karyawan Tidak Tetap

Karyawan tidak tetap adalah karyawan yang bekerja untuk waktu tertentu, biasanya pada saat musim giling berlangsung. Setiap musim giling tiba, mereka melamar pekerjaan dan mengadakan kontrak kerja. Apabila musim giling habis maka kontrak kerja juga berakhir. Karyawan ini dibedakan menjadi 2 jenis yaitu:

i. Karyawan Kampanye

Yaitu karyawan yang berhubungan langsung dengan proses produksi, seperti penimbangan tebu, penggilingan dan sebagainya.

ii. Karyawan Musiman

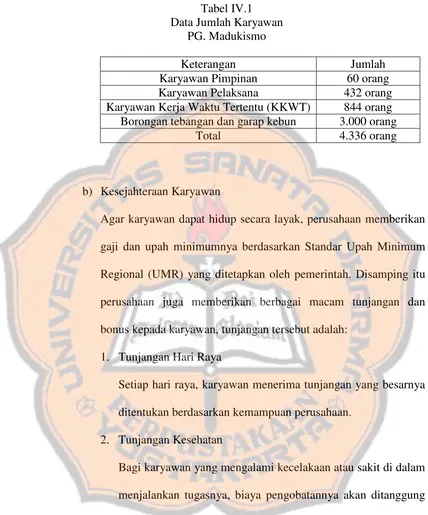

Tabel IV.1 Data Jumlah Karyawan

PG. Madukismo

Keterangan Jumlah

Karyawan Pimpinan 60 orang Karyawan Pelaksana 432 orang Karyawan Kerja Waktu Tertentu (KKWT) 844 orang Borongan tebangan dan garap kebun 3.000 orang

Total 4.336 orang

b) Kesejahteraan Karyawan

Agar karyawan dapat hidup secara layak, perusahaan memberikan gaji dan upah minimumnya berdasarkan Standar Upah Minimum Regional (UMR) yang ditetapkan oleh pemerintah. Disamping itu perusahaan juga memberikan berbagai macam tunjangan dan bonus kepada karyawan, tunjangan tersebut adalah:

1. Tunjangan Hari Raya

Setiap hari raya, karyawan menerima tunjangan yang besarnya ditentukan berdasarkan kemampuan perusahaan.

2. Tunjangan Kesehatan

Bagi karyawan yang mengalami kecelakaan atau sakit di dalam menjalankan tugasnya, biaya pengobatannya akan ditanggung penuh oleh perusahaan.

3. Tunjangan Hari Tua

4. Insentif Tahunan

Insentif tahunan diberikan sesuai dengan jabatan karyawan.

Selain tunjangan dan bonus, perusahaan juga memberikan beberapa fasilitas untuk karyawan, yaitu:

1. Perlengkapan Kerja

Perusahaan mengusahakan perlindungan kerja bagi karyawan dengan menyediakan perlengkapan kerja untuk keamanan, antara lain menyediakan penutup kepala (helm), penutup hidung dan sarung tangan bagi karyawan yang terlibat langsung dengan proses produksi.

2. Bus

Bagi karyawan yang mempunyai putra-putri yang bersekolah, perusahaan menyediakan fasilitas berupa 3 bus antar jemput sekolah dengan jalur yang berbeda. Selain untuk antar jemput sekolah, bus juga digunakan apabila perusahaan mengadakan acara rekreasi bersama.

3. Rumah Dinas

Bagi karyawan tetap perusahaan yang berasal dari luar daerah, disediakan rumah dinas.

4. Asuransi

5. Sarana dan prasarana berupa lapangan sepak bola, lapangan tenis, gedung (untuk pesta pernikahan, kegiatan bisnis, rapat dan lain-lain) dan tempat peribadatan. Fasilitas-fasilitas tersebut dapat digunakan setiap waktu karena lokasinya berada pada satu komplek dengan rumah dinas dan perusahaan.

6. Seragam Kantor

Perusahaan memberikan seragam karyawan untuk karyawan tetap maupun karyawan tidak tetap.

e. Struktur Organisasi

Struktur organisasi Pabrik Gula Madukismo berbentuk garis atau lini dimana setiap bagian mengenal satu pimpinan yang langsung membawahinya. Posisi tertinggi perusahaan dipegang oleh dewan komisaris. Dewan komisaris bertanggungjawab atas semua tugas posisi di bawahnya. Direktur bertanggungjawab atas tugas kepala bagian. Kepala bagian bertanggungjawab atas tugas posisi di bawahnya.

Adapun tugas, wewenang dan tanggung jawab pada PG. Madukismo adalah sebagai berikut:

1. Dewan Komisaris

b. Mengatur dan mengkoordinir kepentingan para pemegang saham sesuai dengan anggaran dasar perusahaan.

c. Memberikan penilaian dan mewakili para pemegang saham atas pengesahan neraca dan perhitungan laba rugi yang disampaikan oleh direktur.

2. Direktur/Direksi

Direksi membawahi administrator dan mempunyai tugas:

a. Merumuskan tujuan, menetapkan strategi dan menyusun rencana jangka panjang perusahaan.

b. Menetapkan rancangan anggaran perusahaan dan menetapkan kebijaksanaan-kebijaksanaan dan pedoman-pedoman penyusunan anggaran tahunan.

c. Merumuskan kebijakan-kebijakan dalam bidang keuangan, personalia, produksi, teknik, umum dan merumuskan kebijakan-kebijakan dalam pengendalian manajemen.

d. Menetapkan kebijakan bagi administrator dalam mengkoordinasikan semua divisi, bagian dan seksi yang ada di perusahaan.

3. Administrator

Administrator berfungsi mengelola secara keseluruhan aktivitas perusahaan sesuai dengan kebijakan yang telah ditetapkan oleh Direksi. Administrator mempunyai tugas sebagai berikut:

a. Menetapkan sasaran dalam kerangka tujuan yang telah ditetapkan dan menetapkan strategi untuk mencapai sasaran.

b. Menetapkan ketentuan-ketentuan pelaksanaan kebijakan Direksi dan membantu Direksi dalam menyusun rencana jangka panjang.

c. Melaksanakan kebijakan Direksi dalam bidang keuangan, personalia, produksi, teknik, dan umum serta melaksanakan kebijakan yang dirumuskan Direksi dalam pengendalian manajemen.

d. Melaksanakan kebijakan dan pedoman penyusunan anggaran tahunan dan mengkoordinasikannya kepada Direksi.

e. Merumuskan ketentuan-ketentuan dalam koordinasi kegiatan divisi, bagian dan unit organisasi yang ada di bawahnya.

4. Departemen Keuangan dan Administrasi Tanggung jawab bagian ini adalah:

a. Melaksanakan kebijakan Direksi dan ketentuan Administrator dalam bidang keuangan, personalia, bidang pengadaan barang dan jasa kebutuhan perusahaan dan bidang penjualan produk perusahaan. b. Memimpin dan mengkoordinasi penyusunan rancangan serta revisi

Departemen Keuangan dan Administrasi ini terbagi menjadi 3 bagian, yaitu: 1) Bagian Akuntansi dan Keuangan

Bagian ini membawahi: a) Seksi Akuntansi Biaya b) Seksi Keuangan c) Seksi Pembelian d) Sub Seksi Penjualan e) Sub Seksi Gudang Pusat f) Sub Seksi Gudang Gula g) Sub Seksi ATR

h) Sub Seksi Timbangan i) Sub Seksi EDP 2) Bagian Personalia

Bagian ini terdiri dari: a) Seksi Personalia

Membawahi Sub Seksi Polikloinik b) Seksi Pengembangan SDM

c) Seksi Imbal Jasa

Tugas bagian ini adalah:

1. Mencari dan melaksanakan recruiting karyawan baru sesuai dengan kebutuhan perusahaan.

3. Melaksanakan kebijakan Direksi dan ketentuan Administrator mengenai jaminan social karyawan dan mengenai upah dan gaji karyawan.

4. Mencatat dan menginformasikan hak cuti karyawan.

5. Melaksanakan kebijakan Direksi dan ketentuan Administrator mengenai pelayanan kesehatan dan keselamatan kerja karyawan. 3) Bagian Umum

Bagian ini membawahi Seksi Keamanan dan mempunyai tugas: 1. Menciptakan dan menjaga keamanan fisik perusahaan.

2. Melaksanakan kebijakan Direksi dan ketentuan Administrator dalam bidang hubungan masyarakat dan keamanan perusahaan.

5. Bagian Tanaman

Bagian tanaman ini terbagi menjadi 3 bagian, yaitu: a. Rayon-rayon

Membawahi beberapa Sinder Kebun Wilayah b. Seksi Tebang dan Angkutan

c. Seksi Bina Sarana Tani

Bagian tanaman mempunyai tugas sebagai berikut:

2. Menetapkan komposisi jenis tebu, jadwal penanaman, tebang dan angkutan tebu.

3. Mengawasi dan membina sinder-sinder rayon dalam membimbing petani tebu.

6. Bagian Instalasi PG Bagian ini terdiri dari: a. Seksi Listrik b. Seksi Ketel

c. Seksi Pabrik Depan d. Seksi Pabrik Tengah e. Seksi Pabrik belakang f. Seksi Besali

g. Seksi Remise

h. Sub Seksi Bangunan

i. Seksi Instalasi Pabrik Spiritus

Bagian ini mempunyai tugas sebagai berikut:

1) Melaksanakan rencana pembangunan instalasi untuk melayani pabrik dan mempertahankan operasi instalasi untuk menjaga kontinuitas penyediaan jasa untuk memenuhi kebutuhan pabrik.

2) Bekerja sama dengan Kepala Bagian Tanaman melakukan pengelolaan, pemeliharaan dan reparasi reise (lori dan loko), pompa-pompa air dan traktor.

7. Bagian Pabrikasi Terdiri dari 6 bagian, yaitu: a. Seksi Pengolahan b. Seksi Laborat c. Sub Seksi Limbah d. Sub Seksi Analisa e. Sub Seksi Pengolahan Tugas bagian ini adalah:

1) Menjalankan kebijakan Direksi dan ketentuan Administrator dalam bidang produksi gula, bekerja sama dengan Kepala Divisi Akuntansi dan Keuangan dalam pengadaan bahan pembantu dan suku cadang mesin dan peralatan pabrik.

2) Melaksanakan kebijakan Direksi dan ketentuan Administratur dalam bidang peningkatan efisiensi produksi dan pengendalian mutu produk dan pengelolaan produk dalam proses sampai dengan produk jadi yang akan disimpan dalam gudang.

3) Membantu Administrator dalam menetapkan saat mulai dan saat berakhirnya masa giling.

8. Bagian Pabrik Spiritus Bagian ini terdiri dari 4 bagian: a. Seksi pengolahan

d. Sub Seksi Limbah

Tugas bagian ini hamper sama dengan Bagian Pabrikasi Pabrik Gula.

F. Produksi

1. Produksi Utama

Produksi utama dari PG. Madukismo yaitu gula pasir dengan kualitas SHS IA (Superior Head Sugar) atau GKP (Gula Kristal Putih). Mutu produksi ini dipantau olehP3GI Pasuruan (Pusat Penelitian Perkebunan Gula Indonesia).

2. Produk Samping

Produk samping dari PS. Madukismo yaitu: a. Alcohol Murni yang berkadar 95%. b. Spiritus Bakar yang berkadar 94%.

Mutu produksi ini dipantau oleh Balai Penelitian Kimia Departemen Perindustrian dan PT. Sucofindo Indonesia.

3. Hasil Produksi rata-rata per tahun a. Pabrik Gula

- Bahan baku tebu 400.000 – 500.000 ton per tahun - Hasil gula SHS: ± 35.000 ton per tahun

- Rendemen antara 7,0% - 8,5%

b. Pabrik Spiritus

- Bahan baku: tetes dari PG. Madukismo ± 25.000 ton per tahun - Hasil Alkohol: 7,5 – 8 juta liter per tahun

- Dipasarkan sebagai Alkohol murni dan Spiritus Bakar - Bahan pembantu pupuk Urea, NPK, Asam Sulfat

4. Masa Produksi

PG.PS Madukismo masa produksinya sekitar 5 sampai 6 bulan per tahun yaitu 24 per hari. Masa produksi gula ini dilakukan terus menerus antara bulan Mei sampai dengan bulan Oktober. Selain bulan tersebut yaitu bulan November sampai dengan bulan April digunakan untuk memelihara mesin pabrik seperti: servis, revisi, perbaikan, penggantian dan lain-lain.

5. Proses Produksi

Dalam proses produksi di PG.PS Madukismo, semua pekerjaan dilakukan dengan menggunakan alat-alat (mesin) yang modern.

6. Biaya-biaya Produksi

Biaya-biaya yang terjadi di PG. Madukismo antara lain adalah: a. Biaya bahan baku terdiri dari:

b. Biaya tenaga kerja langsung terdiri dari: 1) Biaya pembibitan

2) Biaya tebu giling

3) Biaya tebang dan angkutan motor 4) Biaya pembikinan gula

5) Biaya pembungkusan gula c. Biayaoverheadpabrik terdiri dari:

1) Biaya tenaga kerja tidak langsung (pimpinan dan tata usaha) 2) Biaya pemeliharaan dan reparasi

3) Biaya listrik

4) Biaya pompa air dan hama 5) Biaya eksploitasi angkutan motor 6) Biaya penyusutan bangunan 7) Biaya penyusutan mesin

G. Pemasaran

H. Beberapa Pedoman Anggaran di PG. Madukismo

a. Pengertian Anggaran

Menurut perusahaan pengertian dari anggaran adalah rencana yang akan dilaksanakan di masa yang akan datang yang dirumuskan secara bersama-sama oleh pimpinan dan karyawan yang dipilih.

b. Periode

Anggaran yang disusun setiap triwulan, penyusunan anggaran sesuai kalender anggaran yang telah ditetapkan oleh bagian anggaran bersama tim anggaran.

c. Pengesahan

Anggaran yang telah selesai disusun akan disahkan oleh Direksi. d. Pendekatan

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Penyusunan Anggaran Biaya Produksi

1. Produk

PG. Madukismo adalah perusahaan yang bergerak dalam bidang usaha pembuatan gula. Perusahaan ini memproduksi gula dengan klasifikasi SHS I (Superior Head Sugar I) atau sering disebut dengan gula Kristal putih I yang mempunyai standar warna diatas 25Hollands Standard.

Tahap pertama yang harus dilakukan perusahaan yaitu menyusun anggaran. karenaPG. Madukismo menghadapi pasar yang tidak bersaing, dalam arti bahwa penawaran produk yang dihasilkan perusahaan tersebut lebih kecil dari pada permintaan produk itu di pasar, maka anggaran produksi disusun lebih dahulu daripada anggaran penjualan. Dalam menyusun anggaran biaya produksi diperlukan data-data untuk menghitung anggaran biaya produksi yaitu data tentang luas areal tanaman, hasil tebu per ha, volume produksi, kecepatan/kapasitas giling per etmal, dan lama giling.

Tabel V.1

Dasar Anggaran Perusahaan Tahun 2006 – 2010 Pabrik Gula Madukismo

2006 10.090 650 6.562.500 7 459.380 43.472 125

2007 9.707 650 6.309.850 7 441.690 40.404 125

2008 8.092 650 5.259.800 7 368.213 37.863 125

2009 8.980 650 5.837.000 7 408.634 38.312 125

2010 9.463 650 6.150.950 7 430.591 38.480 125

PG. Madukismo dalam menyusun anggaran biaya produksi mempertimbangkan berbagai asumsi berikut ini:

1. Tersedianya lahan yang cukup untuk menanam tebu, sehingga bahan baku (tebu) mencukupi untuk memenuhi kebutuhan produksi.

2. Kapasitas mesin sesuai dengan yang diharapkan (mampu berproduksi secara maksimal).

3. Terbukanya peluangraw sugar.

4. Pabrik gula berhak menjual produknya secara bebas.

2. Prosedur Penyusunan Anggaran Biaya Produksi PG. Madukismo

a. Menyusun Rencana Produksi

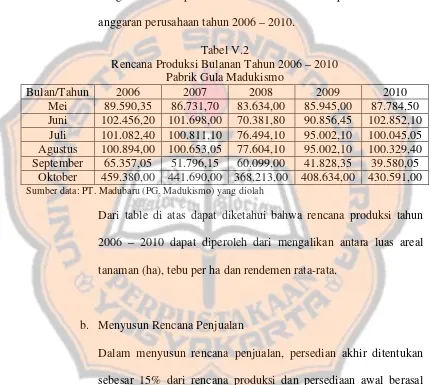

Berdasarkan data-data di atas dapat disusun rencana produksi per bulan, PG. Madukismo mulai produksi pada bulan Mei sampai dengan bulan September. Berikut ini rencana produksi bulanan anggaran perusahaan tahun 2006 – 2010.

Tabel V.2

Rencana Produksi Bulanan Tahun 2006 – 2010 Pabrik Gula Madukismo

Bulan/Tahun 2006 2007 2008 2009 2010

Mei 89.590,35 86.731,70 83.634,00 85.945,00 87.784,50 Juni 102.456,20 101.698,00 70.381,80 90.856,45 102.852,10

Juli 101.082,40 100.811,10 76.494,10 95.002,10 100.045,05 Agustus 100.894,00 100.653,05 77.604,10 95.002,10 100.329,40 September 65.357,05 51.796,15 60.099,00 41.828,35 39.580,05

Oktober 459.380,00 441.690,00 368.213,00 408.634,00 430.591,00 Sumber data: PT. Madubaru (PG. Madukismo) yang diolah

Dari table di atas dapat diketahui bahwa rencana produksi tahun 2006 – 2010 dapat diperoleh dari mengalikan antara luas areal tanaman (ha), tebu per ha dan rendemen rata-rata.

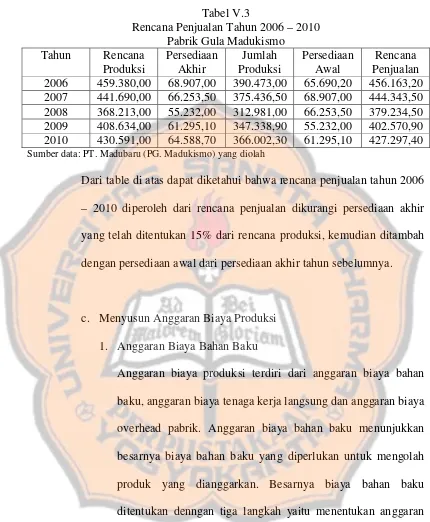

b. Menyusun Rencana Penjualan

Tabel V.3

Rencana Penjualan Tahun 2006 – 2010 Pabrik Gula Madukismo 2006 459.380,00 68.907,00 390.473,00 65.690,20 456.163,20 2007 441.690,00 66.253,50 375.436,50 68.907,00 444.343,50 2008 368.213,00 55.232,00 312.981,00 66.253,50 379.234,50 2009 408.634,00 61.295,10 347.338,90 55.232,00 402.570,90 2010 430.591,00 64.588,70 366.002,30 61.295,10 427.297,40 Sumber data: PT. Madubaru (PG. Madukismo) yang diolah

Dari table di atas dapat diketahui bahwa rencana penjualan tahun 2006 – 2010 diperoleh dari rencana penjualan dikurangi persediaan akhir yang telah ditentukan 15% dari rencana produksi, kemudian ditambah dengan persediaan awal dari persediaan akhir tahun sebelumnya.

c. Menyusun Anggaran Biaya Produksi 1. Anggaran Biaya Bahan Baku

1) Anggaran Kuantitas Bahan Baku

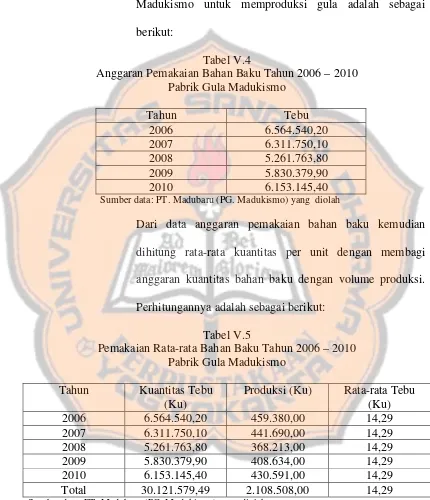

Data anggaran kuantitas bahan baku yang dipakai PG. Madukismo untuk memproduksi gula adalah sebagai berikut:

Tabel V.4

Anggaran Pemakaian Bahan Baku Tahun 2006 – 2010 Pabrik Gula Madukismo

Sumber data: PT. Madubaru (PG. Madukismo) yang diolah

Dari data anggaran pemakaian bahan baku kemudian dihitung rata-rata kuantitas per unit dengan membagi anggaran kuantitas bahan baku dengan volume produksi. Perhitungannya adalah sebagai berikut:

Tabel V.5

Pemakaian Rata-rata Bahan Baku Tahun 2006 – 2010 Pabrik Gula Madukismo

Tahun Kuantitas Tebu (Ku)

Produksi (Ku) Rata-rata Tebu (Ku)

2006 6.564.540,20 459.380,00 14,29

2007 6.311.750,10 441.690,00 14,29

2008 5.261.763,80 368.213,00 14,29

2009 5.830.379,90 408.634,00 14,29

2010 6.153.145,40 430.591,00 14,29

Total 30.121.579,49 2.108.508,00 14,29 Sumber data: PT. Madubaru (PG. Madukismo) yang diolah

memproduksi satu ku gula pada tahun 2006 – 2010 membutuhkan 14,29 ku tebu. Jadi besarnya kebutuhan bahan baku tebu adalah sebagai berikut:

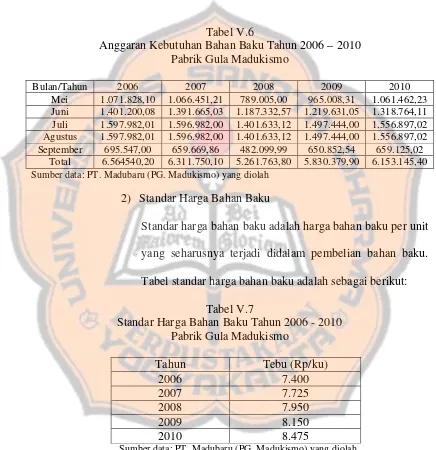

Tabel V.6

Anggaran Kebutuhan Bahan Baku Tahun 2006 – 2010 Pabrik Gula Madukismo

Bulan/Tahun 2006 2007 2008 2009 2010

Mei 1.071.828,10 1.066.451,21 789.005,00 965.008,31 1.061.462,23 Juni 1.401.200,08 1.391.665,03 1.187.332,57 1.219.631,05 1.318.764,11 Juli 1.597.982,01 1.596.982,00 1.401.633,12 1.497.444,00 1.556.897,02 Agustus 1.597.982,01 1.596.982,00 1.401.633,12 1.497.444,00 1.556.897,02 September 695.547,00 659.669,86 482.099,99 650.852,54 659.125,02

Total 6.564540,20 6.311.750,10 5.261.763,80 5.830.379,90 6.153.145,40 Sumber data: PT. Madubaru (PG. Madukismo) yang diolah

2) Standar Harga Bahan Baku

Standar harga bahan baku adalah harga bahan baku per unit yang seharusnya terjadi didalam pembelian bahan baku. Tabel standar harga bahan baku adalah sebagai berikut:

Tabel V.7

Standar Harga Bahan Baku Tahun 2006 - 2010 Pabrik Gula Madukismo

Sumber data: PT. Madubaru (PG. Madukismo) yang diolah

Tabel V.8

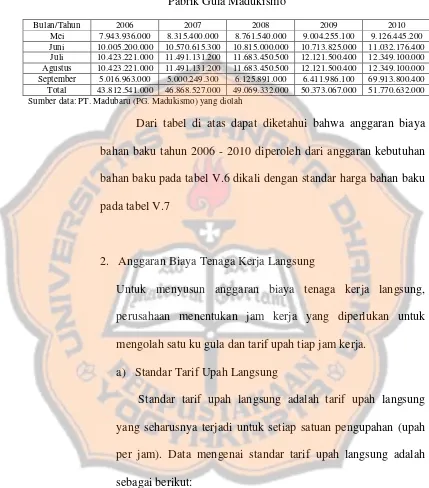

Anggaran Biaya Bahan Baku Tahun 2006 - 2010 Pabrik Gula Madukismo

Bulan/Tahun 2006 2007 2008 2009 2010 Mei 7.943.936.000 8.315.400.000 8.761.540.000 9.004.255.100 9.126.445.200 Juni 10.005.200.000 10.570.615.300 10.815.000.000 10.713.825.000 11.032.176.400 Juli 10.423.221.000 11.491.131.200 11.683.450.500 12.121.500.400 12.349.100.000 Agustus 10.423.221.000 11.491.131.200 11.683.450.500 12.121.500.400 12.349.100.000 September 5.016.963.000 5.000.249.300 6.125.891.000 6.411.986.100 69.913.800.400 Total 43.812.541.000 46.868.527.000 49.069.332.000 50.373.067.000 51.770.632.000 Sumber data: PT. Madubaru (PG. Madukismo) yang diolah

Dari tabel di atas dapat diketahui bahwa anggaran biaya bahan baku tahun 2006 - 2010 diperoleh dari anggaran kebutuhan bahan baku pada tabel V.6 dikali dengan standar harga bahan baku pada tabel V.7

2. Anggaran Biaya Tenaga Kerja Langsung

Untuk menyusun anggaran biaya tenaga kerja langsung, perusahaan menentukan jam kerja yang diperlukan untuk mengolah satu ku gula dan tarif upah tiap jam kerja.

a) Standar Tarif Upah Langsung

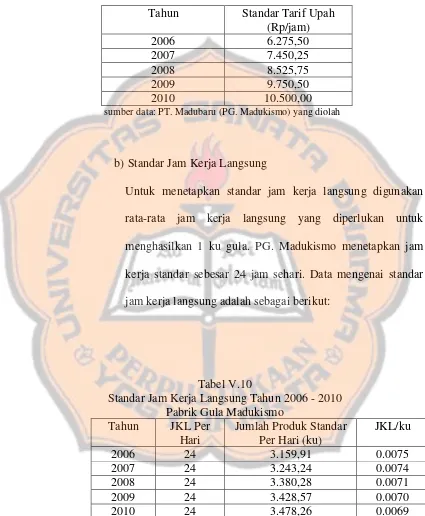

Tabel V.9

Standar Tarif Upah Langsung Tahun 2006 - 2010 Pabrik Gula Madukismo

Tahun Standar Tarif Upah (Rp/jam)

sumber data: PT. Madubaru (PG. Madukismo) yang diolah

b) Standar Jam Kerja Langsung

Untuk menetapkan standar jam kerja langsung digunakan rata-rata jam kerja langsung yang diperlukan untuk menghasilkan 1 ku gula. PG. Madukismo menetapkan jam kerja standar sebesar 24 jam sehari. Data mengenai standar jam kerja langsung adalah sebagai berikut:

Tabel V.10

Standar Jam Kerja Langsung Tahun 2006 - 2010 Pabrik Gula Madukismo

2006 24 3.159,91 0.0075

2007 24 3.243,24 0.0074

2008 24 3.380,28 0.0071

2009 24 3.428,57 0.0070

2010 24 3.478,26 0.0069

Dari tabel di atas dapat diketahui bahwa jam kerja langsung per kuintal diperoleh dari jumlah jam per hari dibagi dengan jumlah produk standar per hari.

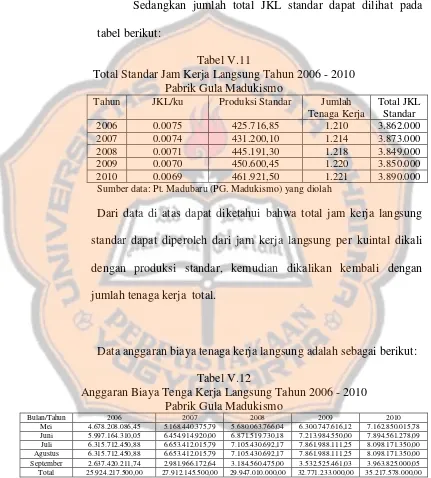

Sedangkan jumlah total JKL standar dapat dilihat pada tabel berikut:

Tabel V.11

Total Standar Jam Kerja Langsung Tahun 2006 - 2010 Pabrik Gula Madukismo

Tahun JKL/ku Produksi Standar Jumlah Tenaga Kerja

Total JKL Standar

2006 0.0075 425.716,85 1.210 3.862.000

2007 0.0074 431.200,10 1.214 3.873.000

2008 0.0071 445.191,30 1.218 3.849.000

2009 0.0070 450.600,45 1.220 3.850.000

2010 0.0069 461.921,50 1.221 3.890.000

Sumber data: Pt. Madubaru (PG. Madukismo) yang diolah

Dari data di atas dapat diketahui bahwa total jam kerja langsung standar dapat diperoleh dari jam kerja langsung per kuintal dikali dengan produksi standar, kemudian dikalikan kembali dengan jumlah tenaga kerja total.

Data anggaran biaya tenaga kerja langsung adalah sebagai berikut: Tabel V.12

Anggaran Biaya Tenga Kerja Langsung Tahun 2006 - 2010 Pabrik Gula Madukismo

Dari data di atas dapat diketahui bahwa biaya standar biaya tenaga kerja langsung tahun 2006 - 2010 dapat diperoleh dari standar tarif upah langsung pada tabel V.9 dikalikan dengan total standar jam kerja langsung pada tabel V.11. 3. Anggaran Biaya Overhead Pabrik

Penentuan biaya overhead pabrik dilakukan dengan langkah-langkah sebagai berikut:

a) Pada awal periode disusun anggaran tiap elemen biaya overhead pabrik yang digolongkan dalam biaya tetap dan variabel.

b) Tarif biaya overhead pabrik dihitung sebesar anggaran biaya overhead pabrik dibagi tingkat kapasitas yang dipakai.

Tabel V.13

Tarif BOP Total tahun 2006 - 2010 Pabrik Gula Madukismo

Tahun Anggaran

BOPTotal

Anggaran JKl Tarif BOP Total 2006 61.883.423.750 3.862.000 16.023,67 2007 65.968.464.270 3.873.000 17.032,91 2008 69.405.491.910 3.849.000 18.032,08 2009 74.738.699.243 3.850.000 19.412,65 2010 78.704196.359 3.890.000 20.232,44

Dari tabel di atas dapat diketahui bahwa tariff BOP total tahun 2006 – 2010 dapat diperoleh dari anggaran BOP total dibagi dengan anggaran JKL.

Tabel V.14

Tarif BOP Variabel Tahun 2006 – 2010 Pabrik Gula Madukismo

Tahun Anggaran BOP Variabel

Anggaran JKL Tarif BOP Variabel 2006 38.901.633.314 3.862.000 10.072,92 2007 40.844.462.370 3.873.000 10.545,95 2008 43.689.160.093 3.849.000 11.350,78 2009 44.734.571.993 3.850.000 11.619,37 2010 45.972.950.559 3.890.000 11.818,24

Dari tabel di atas dapat diketahui bahwa tarif BOP Variabel tahun 2006 – 2010 dapat diperoleh dari anggaran BOP variabel dibagi dengan anggaran JKL.

Tabel V.15

Tarif BOP Tetap Tahun 2006 – 2010 Pabrik Gula Madukismo Tahun Anggaran BOP

Tetap

Dari tabel di atas dapat diketahui bahwa tarif BOP tetap tahun 2006 – 2010 dapat diperoleh dari anggaran BOP tetap dibagi dengan anggaran JKL.

Setelah diketahui standar biaya bahan baku, biaya tenaga kerja dan biaya

overhead pabrik. Maka elemen standar biaya produksi tersebut diakumulasikan

menjadi total standar biaya produksi. Sehingga data mengenai standar biaya produksi adalah sebagai berikut:

Tabel V.16

Anggaran Biaya Produksi Tahun 2006 - 2010 Pabrik Gula Madukismo

Tahun Anggaran BBB Anggaran BTKL Anggaran BOP Total

Anggaran Biaya Produksi 2006 43.812.541.000 25.924.217.500,00 61.883.423.750 131.620.182.250 2007 46.868.527.000 27.912.145.500,00 65.968.464.270 140.749.136.770 2008 49.069.332.000 29.947.010.000,00 69.405.491.910 148.421.833.910 2009 50.373.067.000 32.771.233.000,00 74.738.699.243 157.882.999.243 2010 51.770.632.000 35.217.578.000,00 78.704.196.359 165.692.406.359 Sumber data: Pt. Madubaru (PG. Madukismo) yang diolah

Dari data di atas dapat diketahui bahwa anggaran biaya produksi tahun 2006 – 2010 dapat diperoleh dari tabel anggaran biaya bahan baku ditambah dengan tabel anggaran biaya tenaga kerja langsung dan kemudian ditambahkan dengan anggaran biayaoverheadpabrik.

3. Analisis Data

Kemudian setelah rencana produksi disusun, langkah selanjutnya adalah menyusun rencana penjualan. Barulah selanjutnya disusun anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung dan anggaran biaya overhead pabrik. Anggaran-anggaran tersebut baru dapat dibuat setelah penyusunan anggaran produksi selesai, karena di dalam penyusunan anggaran ini diperlukan data jumlah produksi.

Untuk lebih jelasnya berikut ini tabel perbandingan antara penyusunan anggaran yang sesungguhnya dibuat oleh PG. Madukismo dengan kajian teori:

Tabel V.17

Perbandingan Prosedur Penyusunan Anggaran Biaya Produksi No. Komponen Menurut Kajian

persediaan awal

Prosedur penyusunan anggaran biaya produksi yang dilakukan oleh beberapa perusahaan biasanya diawali dengan menyusun rencana penjualan dengan menggunakan ramalan penjualan. Setelah itu menyusun rencana produksi yang kemudian dilanjutkan dengan menyusun anggaran biaya produksi, yang meliputi: anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung dan anggaran biaya overhead pabrik. Akan tetapi, berbeda sedikit dengan prosedur penyusunan anggaran yang dilakukan oleh PG. Madukismo.

Berikut ini merupakan prosedur penyusunan anggaran biaya produksi yang dilakukan oleh PG. Madukismo:

a. Menyusun rencana produksi

dikarenakan PG. Madukismo menghadapi pasar yang tidak bersaing, dalam arti bahwa penawaran produk yang dihassilkan perusahaan tersebut lebih kecil dari pada permintaan produk itu di pasar. Dalam menyusun rencana produksi ini, disusun berdasarkan dari dasar anggaran perusahaan PG. Madukismo tahun 2006 – 2010 yaitu seperti luas areal tanaman (ha), tebu per ha (ku), volume produksi, kecepatan/kapasitas giling per atmal dan lama giling. Dari data-data tersebut maka dapat diperoleh produksi bulanan PG. Madukismo yang diperoleh deungan cara mengalikan antara luas areal tanaman (ha) dengan tebu per ha (ku) dan hasilnya dikalikan dengan rendemen rata-rata tiap tahunnya 7%. Sehingga dapat dianggarkan jumlah produksi gula yang akan diproduksi. b. Menyusun rencana penjualan

taksiran-taksiran yang termuat di dalamnya cukup akurat, sehingga tidak jauh berbeda dengan realisasinya. PG. Madukismo mempertimbangkan faktor-faktor internal dan eksternal dalam membuat rencana penjualan. Faktor-faktor internal yang menjadi pertimbangan perusahaan yaitu luas area yang ada dan hasil tebu yang dihasilkan, kondisi keuangan perusahaan dan tenaga kerjayang tersedia. Faktor-faktor internal merupakan faktor yang dapat diatur, sehingga perusahaan masih dapat mengatur dan menyelesaikan faktor-faktor ini dengan apa yang direncanakan pada masa yang akan datang. Prestasi penjualan yang telah dicapai pada masa lalu dapat digunakan sebagai tolak ukur dalam memproduksi gula di masa yang akan datang dan dengan mem pertimbvangkan faktor internal lainnya seperti kondisi keuangan maupuntenaga kerja yang dimiliki, perusahaan dapat menyesuaikan modal yang dimiliki dan tenaga kerja yang dimiliki baik jumlahnya (kuantitas) maupun keterampilan dan keahliannya (kualitas).

Dalam menyusun rencana penjualan, PG. Madukismo menentukan persediaan akhir sebesar 15% dari rencana produksi dan persediaan awal dari persediaan akhir tahun sebelumnya.

c. Menyusun anggaran biaya produksi

supaya proses produksi dapat dikerjakan tepat pada waktunya dan produk yang dihasilkan dapat mempunyai mutu dan kualitas yang baik, sehingga konsumen akan merasa puas terhadap produk yang dihasilkan oleh perusahaan dan akan dapat menguntungkan perusahaan. Beberapa faktor yang mempengaruhi perencanaan produksi diantaranya adalah persediaan barang yang ada di gudang.

Data persediaan awal PG. Madukismo dapat diketahui dalam perusahaan karena data persediaan awal tahun anggaran sama dengan persediaan akhir tahun 2010 (tahun yang sedang berjalan), sedangkan untuk persediaan akhir tahun anggaran belum dapat dicari karena belum terlaksana dan akan terjadi satu tahun kemudian. PG. Madukismo menentukan besarnya persediaan yang ada di gudang sebesar 15% dari rencana penjualan.

Setelah rencana produksi disusun, langkah selanjutnya adalah menyusun anggaran biaya produksi. Anggaran biaya produksi terdiri dari anggaran biaya bahan baku, anggaran tenaga kerja langsung dan anggaran biayaoverheadpabrik.

1. Menyusun anggaran biaya bahan baku

dipakai untuk proses produksi dan menentukan harga bahan baku yang dianggarkan.

a. Menetapkan standar kuantitas bahan baku berdasarkan pemakaian rata-rata bahan baku.

Dalam penetapan standar kuantitas ini, perusahaan mempertimbangkan jumlah tebu yang akan diproduksi setiap tahunnya. Maka, PG. Madukismo membuat anggaran pemakaian rata-rata bahan baku yaitu dengan membagi anggaran kuantitas bahan baku dengan volume produksi, sehingga dapat diketahui bahwa PG. Madukismo untuk memproduksi satu kuintal gula pada tahun 2006 – 2010 membutuhkan 14,29 ku tebu.

b. Menetapkan standar harga bahan baku berdasarkan harga bahan baku.

Standar harga bahan baku adalah harga bahan baku per unit yang seharusnya terjadi di dalam pembelian bahan baku. Standar harga bahan baku yang ditetapkan oleh PG. Madukismo tersebut menggunakan data harga bahan baku tahun-tahun sebelumnya yang relative stabil, sehingga harga bahan baku di masa yang akan datang dapat diperkirakan oleh perusahaan dengan baik.

Dalam menyusun anggaran biaya tenaga kerja langsung, perusahaan menentukan standar tariff upah langsung dan standar jam kerja langsung.

a) Menetapkan standar tariff upah lanngsung

per satuan. Tarif upah per satuan dapat dihitung dengan cara membagi upah standar per jam dengan jumlah hasil standar per jam. Kebijakan sistem pengupahan ini akan memberikan kesempatan bagi karyawan yang berprestasi untuk bekerja sungguh-sungguh dan mendapat balas jasa minimal sehingga dapat memenuhi kebutuhan hidupnya. b) Menetapkan standar jam kerja langsung

Untuk menetapkan standar jam kerja langsung digunakan rata-rata jam kerja langsung yang diperlukan untuk menghasilkan 1 ku gula.

3. Anggaran biayaoverheadpabrik

Anggaran biaya overhead pabrik ditentukan berdasarkan pada penggolongan tiap elemen biaya overhead pabrik (biaya

overheadpabrik tetap dan biayaoverheadvariabel), penenyuan dasar pembebanan yang didasarkan pada kapasitas yang dipakai yaitu dasar jam kerja langsung dan penghitungan tarif biaya overhead pabrik.

a) Menggolongkan anggaran biayaoverheadpabrik

Pemisahan baiya overheadpabrik ke dalam biaya tetap dan variabel yang dilakukan PG. Madukismo sudah tepat, sehingga apabila terjadi penyimpangan biaya overhead

tetap yang umumnya tidak berubah dari yang akan dianggarkan, atau disebabkan karena elemen biaya

overhead pabrik variabel yang jumlahnya berbeda dari

waktu ke waktu sesuai dengan aktivitas yang direncanakan. b) Menentukan dasar pembebanan yang berdasarkan jam kerja

langsung.

Penentuan dasar pembebanan biaya overhead pabrik berdasarkan jam kerja kangsung yang dilakukan perusahaan sudah tepat karena diantara elemen biaya overhead pabrik yang dianggarkan, biaya tenaga kerja tidak langsung jumlahnya relatif besar, dengan demikian unsur biaya

overhead pabrik sebagian besar berorientasi pada tenaga

kerja, sehingga dasar pembebanan yang lebih dekat dengan biaya overhead pabrik adalah biaya tenaga kerja langsung atau jam kerja langsung.

c) Menghitung tarif biayaoverheadpabrik.

Penentuan tarif biaya overhead pabrik total, tetap dan variabel yang dilakukan perusahaan digunakan untuk analisa terhadap biayaoverheadpabrik.

BAB VI

PENUTUP

A. Kesimpulan

B. Keterbatasan Penelitian

Dalam melakukan penelitian pada PG. Madukismo data yang diperoleh adalah data dari tahun 2006 – 2010, sehingga data yang diperoleh tidak dapat mewakili tahun-tahun yang sebelumnya ataupun sesuadahnya, karena sifat data yang sementara dan tidak berlaku pada masa yang akan datang.

C. Saran

DAFTAR PUSTAKA

Adisaputro, Gunawan dan Marwan Asri. (1996) Anggaran Perusahaan. Yogyakarta: BPFE.

Ahyari, Agus. (1998). Anggaran Perusahaan, Pendekatan Kuantitatif Buku I. Yogyakarta: BPFE.

Hansen, Dor R. dan Maryanne M. Mowen. (1994). Management Accounting (Third Edition). Ohio USA.International Thompson Publishing.

Hartanto, D. (1987).Akuntansi Untuk Usahawan.Jakarta: LP FEUI.

Hasan, M. Iqbal. (2002). Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya.Jakarta: Ghalia Indonesia.

Mulyadi. (1993). Akuntansi Biaya: Penentuan Harga Pokok dan Pengendalian Biaya (edisi ketiga).Yogyakarta: BPFE.

Mulyadi (1993).Akuntansi Biaya. Yogyakarta: STIE YKPN.

Mulyatno, S. (1974). Anggaran Perusahaan. Jakarta: Lembaga Administrasi Perusahaan FE Universitas Trisakti.

Munandar, M. (1996). Budgeting: Perencanaan kerja, PengkoordinasianKerja,

Penawaran Kerja. Yogyakarta: BPFE.