viii Universitas Kristen Maranatha

ABSTRACT

The aim of this study is to determine which theory can be used to test the market reaction on the ex dividend date based on dividend announcement in financial sector Indonesian Stock Exchange.

This research is a descriptive research hypothesis. The research period is 2005-2012, and event window from five days before and five days after the ex dividend date. I use test the significance of the average abnormal return which is adopted from one sample t-test.

The result show that no significant abnormal returns in the event window, thus signaling theory and semi-strong form of market efficiency is not supported, but the results of this study support the theory irrelevant dividend proposed by Modigliani and Miller (MM).

ix Universitas Kristen Maranatha

ABSTRAK

Penelitian ini merupakan studi peristiwa yang bertujuan untuk mengetahui teori yang dapat digunakan untuk menguji reaksi pasar pada periode ex dividend date berdasarkan peristiwa pengumuman dividen sector keuangan di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian hipotesis deskriptif. Periode penelitian dilakukan dari tahun 2005-2012 dan periode jendela selama lima hari sebelum, dan lima hari sesudah ex dividend date. Alat statistic yang digunakan untuk menguji hipotesis adalah uji signifikansi rata-rata abnormal return yang diadopsi dari one sample t-test.

Hasil penelitian menunjukkan bahwa tidak adanya abnormal return yang signifikan di periode jendela, sehingga teori sinyaling dan efisiensi pasar bentuk setengah kuat tidak didukung, namun hasil penelitian ini mendukung teori dividen tidak relevan yang dikemukakan oleh Modigliani dan Miller (MM).

x Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

SURAT PERNYATAAN MENGADAKAN PENELITIAN TIDAK MENGGUNAKAN PERUSAHAAN ... iv

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN... v

KATA PENGANTAR ... vi

ABSTRACT ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS... 12

xi Universitas Kristen Maranatha

2.1.1 Pengertian Dividen ... 12

2.1.2 Prosedur Pembagian Dividen ... 12

2.1.3 Bentuk Dividen ... 13

2.1.4 Faktor yang Mempengaruhi Kebijakan Dividen ... 18

2.1.5 Teori Tentang Kebijakan Dividen ... 22

2.1.6 Efisiensi Pasar ... 26

2.1.7 Abnormal Return ... 28

2.1.8 Indeks Pasar Modal ... 30

2.2 Riset Empiris ... 32

2.3 Rerangka Teoritis ... 37

2.4 Rerangka Pemikiran ... 38

2.5 Pengembangan Hipotesis ... 39

BAB III METODE PENELITIAN... 42

3.1 Jenis dan Sumber Data ... 42

3.2 Populasi dan Sampel dan Teknik Pengambilan Sampel ... 42

3.3 Definisi Operasional Variabel ... 43

3.4 Teknik Pengumpulan Data ... 43

3.5 Metode Analisis Data ... 44

3.6 Uji Hipotesis Penelitian... 46

3.6.1 Pengujian Signifikansi Rata-Rata Abnormal Return ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Uji Normalitas ... 48

4.2 Uji Signifikansi Rata-Rata Abnormal Return ... 49

4.3 Pembahasan Hipotesis ... 50

BAB V KESIMPULAN DAN SARAN ... 52

5.1 Kesimpulan ... 52

5.2 Keterbatasan Penelitian ... 53

xiii Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 1 Prosedur Pembagian Dividen ... 13

Gambar 2 Periode Estimasi dan Periode Jendela ... 29

Gambar 3 Rerangka Teoritis ... 37

xiv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel I Jumlah Emiten Keuangan yang Listing di BEI sampai tahun 2012

dan membagikan dividen periode 2005-2012. ... 3

Tabel II Ketidakkonsistenan Hasil Penelitian Terdahulu Terhadap Teori Efisiensi Pasar Bentuk Setengah Kuat dan Teori Sinyal ... 10

Tabel III Daftar Sampel Penelitian ... 43

Tabel IV Definisi Operasional Variabel ... 43

Tabel V Hasil Uji Normalitas ... 48

xv Universitas Kristen Maranatha

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sektor keuangan memegang peranan yang sangat signifikan dalam memicu pertumbuhan ekonomi suatu Negara. Bank Dunia (2001) menekankan pentingnya sector keuangan untuk mencapai tujuan kebijakan ekonomi makro karena sector keuangan dapat mendorong pertumbuhan ekonomi, menurunkan volatilitas ekonomi makro. Oleh karena itu, Bank Dunia menyarankan pentingnya kebijakan yang mendorong perkembangan sector keuangan di berbagai Negara di dunia.

Kebijakan yang dilakukan oleh pemerintah Indonesia untuk mendorong perkembangan sektor keuangan menambah modal pada lembaga keuangan. Lembaga keuangan yang dimaksudkan, yaitu Bank Indonesia (BI), Lembaga Penjamin Simpanan (LPS) dan Lembaga Pembiayaan Ekspor Indonesia (LPEI) (Kementrian Keuangan RI dalam www.commondatastorage.googleapis.com)

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna meningkatkan taraf hidup rakyat.

Berdasarkan UU no. 24 tahun 2004 tentang Lembaga Penjamin Simpanan Menjadi Undang-Undang, fungsi LPS adalah menjamin simpanan nasabah di bank dan turut aktif memelihara stabilitas system perbankan sesuai kewenangannya. Berdasarkan ketentuan dalam pasal 85 ayat (i) Undang-Undang no 24 tahun 2004 tentang LPS, dalam hal modal LPS menjadi kurang dari modal awal, pemerintah dengan persetujuan DPR menutup kekurangan tersebut. Modal awal LPS ditetapkan sekurang-kurangnya Rp 4 triliun dan sebesar-besarnya Rp 8 triliun.

Lembaga Pembiayaan Ekspor Indonesia (LPEI) sebelumnya bernama PT Bank Ekspor Indonesia (Persero), adalah lembaga keuangan nonbank yang berfungsi mendukung program ekspor nasional melalui penyediaan pembiayaan, penjaminan, asuransi dan jasa konsultasi bagi para eksportir. Berdasarkan ketentuan dalam pasal 19 ayat (i) Undang-Undang no.2 tahun 2009 tentang Lembaga Pembiayaan Ekspor Indonesia, modal awal LPEI ditetapkan paling sedikit Rp 4 triliun dan jika modal tersebut kurang dari Rp 4 triliun pemerintah menutup kekurangan tersebut dari dana APBN berdasarkan mekanisme yang berlaku.

BAB I PENDAHULUAN 3

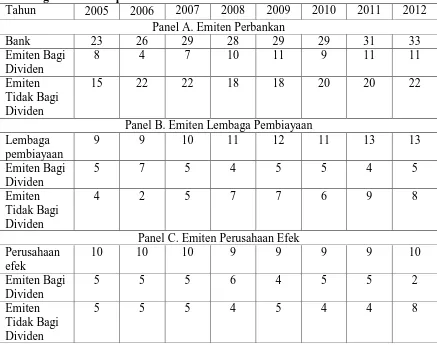

Universitas Kristen Maranatha emiten sector perbankan yaitu pada kisaran antara 37.1% sampai 44%, selanjutnya diikuti dengan perusahaan asuransi pada kisaran 14.67% sampai dengan 17.74%, lembaga pembiayaan sebesar pada kisaran antara 13.85% sampai 18.06%,, perusahaan efek sebesar 13.92% dan lainnya sebesar 12.47% (lihat tabel 1 panel F).

Tabel I Jumlah Emiten Keuangan yang Listing di BEI sampai tahun 2012 dan

Panel B. Emiten Lembaga Pembiayaan Lembaga

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha Panel D. Emiten Perusahaan Asuransi

Asuransi 11 11 11 11 11 11 11 11

Panel E. Emiten Perusahaan Lainnya

Lainnya 9 9 10 8 8 8 8 8

Panel F. Dominasi Masing-Masing Emiten Sector Keuangan (dalam persen) Bank 37.10 40.00 41.43 41.79 42.03 42.65 43.06 44.00

Sector perbankan melaksanakan fungsi utamanya, yaitu fungsi intermediasi atau sebagai perantara antara pemilik modal (fund supplier) dengan pengguna dana (fund

user). Usaha perbankan dalam pembangunan ekonomi meliputi tiga kegiatan utama,

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha adalah bunga simpanan dan bunga pinjaman. Bunga simpanan adalah bunga yang harus dibayarkan oleh bank kepada nasabah yang telah menyimpan uangnya di bank, sedangkan bunga pinjaman adalah bunga yang harus dibayarkan oleh nasabah karena telah meminjam uang kepada bank. Bunga pinjaman maupun bunga simpanan merupakan sumber pendapatan bagi bank dan keduanya memiliki pengaruh satu sama lain, yaitu jika bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik dan demikian pula sebaliknya (Kasmir, 2000).

Lembaga pembiayaan memegang peranan penting untuk meningkatkan perekonomian dengan cara memberikan pembiayaan untuk keperluan barang-barang modal yang diinginkan oleh nasabah, namun dengan tidak menarik dana secara langsung dari masyarakat luas (Kasmir, 2001). Dengan adanya lembaga pembiayaan ini, akan mempermudah masyarakat untuk mendirikan usaha kecil maupun menengah, sehingga masyarakat secara aktif dapat meningkatkan perekonomian Negara tersebut (mengurangi pengangguran). Beberapa contoh lembaga pembiyaan yang ada di Indonesia, yaitu sewa guna usaha (leasing), modal ventura (venture capital), anjak piutang (factoring), pembiayaan konsumen (consumer finance), dan kartu kredit (Kasmir, 2001). Salah satu contoh biaya yang paling besar dibebankan pada peminjam dari lembaga pembiayaan

leasing berupa biaya bunga dan biaya bunga merupakan salah satu keuntungan bagi

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha Perusahaan efek berfungsi untuk mempertemukan investor dengan perusahaan emiten yang listing di Bursa Efek Indonesia untuk memperjualbelikan sekuritas. Sebagai lembaga perantara pasar modal yang bergerak di bidang investasi, perusahan efek memegang peranan penting dalam menunjang perekonomian karena pasar dapat mendorong terciptanya alokasi dana yang efisien bagi investor pasar modal merupakan alternatif investasi yang memberikan return yang optimal (Ibrahim, 2009). Selain itu, fungsi utama dari investasi adalah pertumbuhan ekonomi (UU Penanaman Modal no.25 tahun 2007). Investasi dapat memperluas kesempatan kerja, mendorong kemajuan teknologi dan spesialisasi dalam produksi sehingga meminimalkan ongkos produksi serta penggalian sumber daya alam, industrialisasi dan ekspansi pasar yang diperlukan bagi kemajuan perekonomian daerah (Machmud, 2002). Imbalan yang diterima perusahaan efek dari investor berupa fee atau komisi untuk jasa yang diberikan (Mangoting, 2003).

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha Dana tersebut dipakai perusahaan untuk diinvestasikan pada sector ekonomi lainnya, selain itu dana tersebut ditujukan juga untuk pengoperasian kegiatan asuransi maupun menambah pendapatan. Investasi yang dilakukan oleh perusahaan asuransi dapat berupa surat berharga jangka panjang (saham, obligasi) pada perusahaan di bidang lainnya. Dengan adanya investasi tersebut dapat mempercepat laju pertumbuhan ekonomi karena pertumbuhan ekonomi yang berkelanjutan adalah pertumbuhan yang ditopang oleh investasi dan pertumbuhan yang ditopang oleh investasi ini dianggap akan dapat meningkatkan produktivitas sehingga membantu meningkatkan pertumbuhan ekonomi (Ernita, et al, 2013). Pendapat tersebut didukung dengan adanya UU Penanaman Modal No.25 Tahun 2007 yang menyebutkan bahwa salah satu tujuan dari penyelenggaraan investasi dalam maupun luar negeri adalah untuk meningkatkan pertumbuhan ekonomi nasional dan selanjutnya akan meningkatkan kesejahteraan nasional.

BAB I PENDAHULUAN 8

Universitas Kristen Maranatha (eksternal), serta infomasi internal perusahaan, termasuk di dalamnya adalah pengumuman pembagian dividen.

Penelitian bertujuan untuk menguji teori sinyaling mengenai terdapatnya kandungan informasi atas dividen. Miller & Modigliani (1961) mencetuskan teori

dividend signaling. Teori ini mengatakan bahwa perubahan pembagian dividen akan

memberikan informasi bagi pasar tentang perusahaan tersebut. Informasi yang terkandung dalam pengumuman dividen sangat berarti bagi investor sehingga dapat mempengaruhi harga saham, meskipun harga saham masih menjadi refleksi dari pendapatan dan peluang pertumbuhan masa depan perusahaan. Dengan kata lain, dividen dianggap memiliki sinyal yang baik dan dapat dipercaya. Manajer perusahaan menggunakan dividen sebagai salah satu sarana untuk menginformasikan kepada pasar mengenai prospek masa depan perusahaan.

BAB I PENDAHULUAN 9

Universitas Kristen Maranatha menguji efisiensi pasar dalam bentuk setengah kuat, maka menggunakan event study (Hartono, 2010:555). Menurutnya pengujian kandungan informasi dan pengujian efisiensi pasar bentuk setengah kuat merupakan dua pengujian yang berbeda. Pengujian kandungan informasi hanya dimaksudkan untuk melihat reaksi pasar dari suatu pengumuman, tetapi tidak menguji seberapa cepat pasar itu bereaksi. Pengujian efisiensi pasar bentuk setengah kuat melibatkan kecepatan reaksi pasar untuk menyerap informasi yang diumumkan. Pasar dikatakan efisien dalam bentuk setengah kuat jika investor bereaksi dengan cepat (quickly) untuk menyerap abnormal return untuk menuju ke harga keseimbangan baru. Jika pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan dari harga sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau secara spesifik dengan menggunakan abnormal return (Telaumbanua & Sumiyana, 2008).

BAB I PENDAHULUAN 10

Universitas Kristen Maranatha Tabel II. Ketidakkonsistenan Hasil Penelitian Terdahulu Terhadap Teori Efisiensi

Pasar Bentuk Setengah Kuat dan Teori Sinyal

Peneliti Lamanya

Abnornal Return pada Studi Peristiwa

Pengujian Hasil Penelitian

Mirdah & Solikhin (2010)

t-5 sampai t+5 Signaling theory & efisiensi pasar

Mendukung teori sinyaling

Apriani (2005) t-14 sampai t+14 Signaling theory Mendukung teori sinyaling

Haryanto (2011) t-15 sampai t+15 Signaling theory Tidak mendukung teori sinyaling Ibrahim (2009) t-10 sampai t+10 Signaling theory Mendukung teori

sinyaling Astuty & Siregar

(2008)

t-10 sampai t+10 Signaling theory Tidak mendukung teori sinyaling Kurniawati (2003) t-5 sampai t+5 Signaling theory Mendukung teori

sinyaling Prayitno (2012) 30 menitan pada

periode peristiwa

t-10 sampai t+10 Signaling theory & efisiensi pasar

Mendukung teori sinyaling Ratnawati et al

(2009)

t-5 sampai t+5 Signaling theory & efisiensi pasar

Tidak mendukung teori sinyaling dan pasar efisien Suparno (2013) t-15 sampai t+15 Signaling theory Tidak mendukung

teori sinyaling Sheikhbahaei

(2012)

t-1 sampai t+1 Signaling theory & efisiensi pasar

Mendukung teori sinyaling dan pasar efisien

Yip, et al (2010) t-15 sampai t+15 Signaling theory & efisiensi pasar

Mendukung teori sinyaling

Gantyowati & Sulistiyani (2008)

t-5 sampai t+5 Signaling theory Mendukung teori sinyaling

BAB I PENDAHULUAN 11

Universitas Kristen Maranatha Bursa Efek Indonesia sampai dengan tahun 2012 dan yang membagikan dividen pada periode 2005 sampai 2012.

1.2IDENTIFIKASI MASALAH

Untuk menganalisis reaksi pasar pada pengumuman dividen pada sector keuangan di Bursa Efek Indonesia, maka peneliti merumuskan masalah sebagai berikut: 1. Apakah reaksi pasar pada ex-dividend date mendukung teori sinyaling ataukah

mendukung teori efisiensi pasar bentuk setengah kuat?

1.3 TUJUAN PENELITIAN

Sesuai dengan rumusan masalah yang dikemukakan, maka tujuan penelitian ini adalah:

1. Untuk mengetahui teori yang dapat digunakan untuk menguji reaksi pasar pada periode ex dividend date

1.4KONTRIBUSI PENELITIAN

KESIMPULAN DAN SARAN

52 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah mengetahui hasil pengujian dari penelitian ini, dapat diperoleh kesimpulan bahwa tidak ada signifikansi abnormal return yang terjadi pada saat sebelum dan sesudah pengumuman dividen. Hasil ini tidak mendukung teori signaling karena tidak ditemukannya abnormal return yang signifikan di periode jendela, namun hasil penelitian ini mendukung teori dividen tidak relevan yang dikemukakan oleh Modigliani dan Miller (MM). Penelitian ini mendukung penelitian yang telah dilakukan sebelumnya oleh Kurniawati (2003), Prayitno (2012), Ratnawati (2009), Suparno (2013), Sheikhbahaei (2012), Haryanto (2011), dan Astuty & Siregar (2008).

KESIMPULAN DAN SARAN 53

Universitas Kristen Maranatha 5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan karena hanya meneliti pada sector keuangan saja sehingga data tidak bisa digeneralisasi, selain itu penelitian ini juga tidak membagi dividen kas naik, stabil dan menurun sehingga analisisnya kurang spesifik. Penelitian ini juga menggunakan data harian, sehingga tidak dapat diketahui kecepatan reaksi pasar dalam menyerap informasi dari pengumuman dividen. Metode yang digunakan untuk menghitung abnormal return dapat dikembangkan lagi, yaitu berupa market model sehingga memperhitungkan beta pasar.

5.3 Saran

Penelitian selanjutnya dapat meneliti dengan menggunakan sector selain keuangan, sehingga mungkin data bisa berdistribusi normal dan adanya pembagian dividen kas naik, stabil dan turun sehingga dapat diketahui lebih mendalam apakah pengumuman perubahan dividen akan direaksi oleh pasar. Selain itu, penelitian selanjutnya juga dapat menggunakan data berbasis intraday yang mengamati data menitan, sehingga dapat diketahui seberapa cepat pasar bereaksi terhadap pengumuman dividen.

KESIMPULAN DAN SARAN 54

55 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Apriani, L. (2005). Reaksi Pasar Terhadap Pengumuman Kenaikan/Penurunan Dividen: Studi Empiris Pada Perusahaan Utilitas Publik Dan Perusahaan Dalam Industri Tidak Diregulasi. Jurnal SNA, 8, hal. 75-86

Astuty & Siregar. (2008). Hubungan Antara Sinyal Dividen Tunai Dengan Kinerja Operasional Dan Kinerja Pasar. Jurnal Akuntansi Dan Keuangan Indonesia. Vol 5 no.1, Juni 2008

Barclay, Holderness, Sheehan. (2009). Dividends Corporate Shareholders. The Review

Of Financial Studies. Volume 22, no 6

Brigham, Houston. (2001). Manajemen keuangan. Edisi kedelapan. Penerbit Erlangga, Jakarta

Djojosoedarso. (1999). Prinsip-Prinsip Manajemen Risiko dan Asuransi. Cetakan pertama. Penerbit Salemba Empat, Jakarta

Ernita, Amar, Syofyan. (2013). Analisis Pertumbuhan Ekonomi, Investasi Dan Konsumsi Di Indonesia. Jurnal kajian ekonomi, januari 2013, vol. I no.02

Gantyowati & Sulistiyani. (2008). Reaksi Pasar Terhadap Pengumuman Dividen Pada Perusaahaan Yang Masuk Corporate Governance Perception Index. Jurnal Bisnis

Dan Akuntansi. Volume 10, no. 3, hlm 161-171

Hartono. (2010). Teori Portofolio dan Analisis Investasi. Edisi ketujuh. Cetakan pertama. Penerbit BPFE, Yogyakarta

Hartono. 2004. Metodologi Penelitian Bisnis. Edisi pertama. Penerbit BPFE, Yogyakarta

Hartono. 2010. Metodologi penelitian bisnis: salah kaprah dan pengalaman-pengalaman. BPFE, Yogyakarta

Haryanto. (2011). Reaksi investor terhadap pengumuman dividen di bursa efek Jakarta. Jurnal keuangan dan perbankan, vol. 15, no.2, hlm 213-220

56

Universitas Kristen Maranatha Ibrahim. (2009). Reaksi Pasar Terhadap Pengumuman Kenaikan Dividen Perusahaan

Manufaktur Indonesia. Kajian akuntansi, volume 4, nomor 2, desember 2009: 137-146

Indrianto & Supomo. (2002). Metodologi Penelitian Bisnis (Untuk Akuntansi Dan Manajemen). BPFE, Yogyakarta

Kasmir. (2000). Manajemen Perbankan. Cetakan pertama. Penerbit PT. Raja Grafindo Persada, Jakarta

Kasmir. (2001). Bank & Lembaga Keuangan Lainnya. Edisi keenam. Penerbit PT. RajaGrafindo Persada:Jakarta

Kementrian Keuangan RI dalam www.commondatastorage.googleapis.com

Kuncoro & Suhardjono. (2002). Manajemen Perbankan: Teori dan Aplikasi. Edisi pertama. Cetakan pertama. Penerbit BPFE, Yogyakarta

Kurniawati. (2003). Analisis Pengaruh Pengumuman Deviden Terhadap Abnormal Return: Pengujian Signaling Hypothesis Di Bursa Efek Jakarta. Jurnal Akuntansi

& Manajemen

Machmud, S. (2002). Analysis Investasi dan Pertumbuhan Ekonomi di Sumatera Selatan. Kajian Ekonomi, 1(1): 40-57

Mangoting. (2003). Tinjauan Aspek Pajak Penghasilan Atas Traansaksi Instrument Keuangan Derivative SWAP. Jurnal Akuntansi & Keuangan vol. 5, No. 1, Mei 2003:75

Martin, Keown, Petty, Scott. (1985). Dasar-Dasar Manajemen Keuangan. Jilid kesatu. Edisi kelima. Haris Munandar. PT RajaGrafindo Persada. Jakarta

Martono & Harjito. (2004). Manajemen Keuangan. Edisi Pertama. Cetakan keempat. Ekonisia, Yogyakarta

Miller & Scholes. (1982). Dividend And Taxes: Some Empirical Evidence. Journal Of

Political Economy 90, pp.1118-1141

57

Universitas Kristen Maranatha Mirdah & Solikhin. (2010). Analisis Dampak Pengumuman Dividen Terhadap Reaksi

Pasar. Jurnal Penelitian Universitas Jambi Seri Humaniora volume 12, nomor 2, hal. 01-08 Juli – Desember 2010

Morck & Yeung. (2005). Dividend Taxation And Corporate Governance. Journal of

economic perspective – volume 19, number 3 page 163-180

Prayitno. (2012). Abnormal Return Di Sekitar Tanggal Pengumuman Deviden Setelah Lama Tidak Membagi: Studi Peristiwa Berbasis Data Intraday. Proceeding for

call paper pekan ilmiah dosen FEB – UKSW. 14 desember 2012

Puspaningtyas. (2012). Relevansi Nilai Informaasi Akuntansi Dan Manfaatnya Bagi Investor. Jurnal Ekonomi Dan Keuangan Volume 16 Nomor 2

Rahmawati. (2009). Analisis Perbedaaan Anormal Retun Dan Volume Perdagangan Saham Sebelum Dan Sesudah Tanggal Pengumuman Dividen Tunai (Studi Pada Perusahaan Di Jakarta Islamic Index). Program Studi Keuangan Islam. Fakultas Syariah. Universitas Islam Negeri Sunan Kalijaga, Yogyakarta

Ratnawati, Sumiyati, Triyuwono. (2009). Analisa Dampak Pengumuman Dividen Terhadap Return, Variabilitas Tingkat Keuntungan Dan Aktivitas Volume Perdagangan Saham. Wacana Vol 12 No 4

Sawir. (2004). Kebijakan Pendanaan dan Restrukturisasi Perusahaan. PT Gramedia Pustaka Utama. Jakarta

Sheikhbahaei. (2012). Information Content In Dividend Announcements, A Test Of Market Efficiency In Malaysian Market. International business research vol. 5

no 12

Siaputra & Atmadja. (2006). Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham Sebelum Dan Sesudah Ex-Dividend Date Di Bursa Efek Jakarta.

Jurnal Akuntansi Dan Keuangan, vol 8, no. 01, mei 2006:71-77

Stojić & Njegomir. (2010). Does Insurance Promote Economic Growth: The Evidence From Yugoslavia Region. Ekon. Misao I Praksa Dbk. God XIX. Br. 1. (31-48) Sugiyono.2009. Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif dan

R&D. CV Alfabeta, Bandung

58

Universitas Kristen Maranatha Sunjoyo, Setiawan, Carolina, Magdalena, Kurniawan. (2013). Aplikasi SPSS untuk

Smart Riset. Cetakan pertama. Penerbit Alfabeta: Bandung

Suparno. (2013). Devidend Policy Analysis To Manufacturing Company Stock Price Change Before An Ex-Dividend Date In Indonesiaa Stock Exchange (BEI) Period 2008-2012. International journal of science and research. Vol 2 issue 6 Telaumbanua & Sumiyana. (2008). Pengumuman Laba Terhadap Reaksi Pasar Modal:

Studi Empiris Bursa Efek Indonesia 2004-2006. Jurnal Manajemen Teori Dan

Terapan. Tahun 1, no.3

UU no.13 tahun 1968 pasal 7 dalam www.bi.go.id

UU Penanaman Modal No.25 Tahun 2007

http://www.bi.go.id/NR/rdonlyres/C7402D01-A030-454A-BC75-9858774DF852/17683/UU25Tahun2007PenanamanModal.pdf

Weston & Brigham (1994). Dasar-Dasar Manajemen Keuangan. Jilid kedua. Edisi kesembilan. Alfonsus Sirait SE. PT Erlangga. Jakarta

World bank. 2001, “Finance for Growth: Policy Choices in a Volatile World”, A World Bank Policy Research Report, Oxford University Press, Inc., New York.

www.finance.yahoo.com www.idx.co.id

www.pajak.go.id

Yip, Isa, Kester, Lee. 2010. Share Price Reaction To Dividend Announcements And The Interaction With Earnings Announcement In The Malaysian Stock Market. Asian