commit to user

i

EVALUASI SISTEM PENGGAJIAN PEGAWAI NEGERI SIPIL PADA

PEMKOT SURAKARTA (BAGIAN PEREKONOMIAN SETDA

KOTA SURAKARTA)

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat

Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

HERVIANY MONA ROHMANIATY

NIM F3309057

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii ABSTRACT

EVALUASI SISTEM PENGGAJIAN PNS PADA PEMKOT SURAKARTA (BAG PEREKONOMIAN SETDA KOTA SURAKARTA)

HERVIANY MONA ROHMANIATY F3309057

In writing this work, discussed the employee's payroll procedures in Pemkot Surakarta (Bagian Perekonomian Setda Kota Surakarta), because in the form of financial payments to the employees is a paycheck. The accounting system is a form, the book notes, procedures, tools used for the benefit of the activities of a company that produces a report required by the party requires. Payroll

accounting system in Pemkot Surakarta consists of several procedures before it

can pay received by employees, the present time recording procedures, the procedures of payroll, and employee payroll procedures. Related functions within the payroll system include: staffing functions, timer functions, payroll functions makers, financial functions and accounting functions.

The study authors found a weakness in Pemkot Surakarta payroll system is

the use of data at present there is no supervision by a timer function that oversees the employees who are actually present. Surplus, every piece of salary and salary allowances, always based on deductions and allowances that a letter had been authorized by the personnel function.

Based on the weaknesses contained in the company's payroll accounting system, the author tries to give advice on which company should need to be made a sudden inspection on the performance of employees. Checks and carried out without prior notice and an irregular schedule. This encourages employees to perform their duties according to predetermined rules.

commit to user

commit to user

commit to user

v

MOTTO DAN PERSEMBAHAN

Orang yang mengatakan tidak punya waktu adalah orang yang pemalas. (Lichterberg)

Apabila seseorang itu membatasi kemampuannya pada waktu yang sama dia telah membatasi hasilnya.

(Charles M. Schwab)

Jadi diri sendiri, cari jati diri, dan dapatkan hidup yang mandiri. (Penulis)

Penulis Persembahkan kepada:

o Allah SWT

o Bapak, Ibu, dan Adik

tersayang

o My Aji yang jauh dimata

o Semua sahabat dan

teman-teman yang baik hati

commit to user

vi

KATA PENGANTAR

Assalamu’alaikum wr. wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan

Tugas Akhir yang berjudul “EVALUASI SISTEM PENGGAJIAN PEGAWAI

NEGERI SIPIL PADA PEMKOT SURAKARTA (BAGIAN PEREKONOMIAN

SETDA KOTA SURAKARTA)“ dengan baik dan lancar.

Keberhasilan dalam penyusuan Tugas Akhir ini tidak lepas dari dukungan

dan bantuan beberapa pihak. Untuk itu dalam kesempatan ini penulis

mengucapkan terima kasih kepada:

1. Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Drs. Agus Budiatmanto, M.Si., Ak. selaku ketua Program Studi Diploma III

Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Hanung Triatmoko, Msi., Ak. selaku dosen pembimbing akademik.

4. Sutaryo, S.E., M.Si., Ak. selaku dosen pembimbing.

5. Bapak dan Ibu Dosen Fakultas Ekonomi UNS yang telah membekali ilmu

pengetahuan selama dalam bangku perkuliahan.

6. Segenap karyawan Fakultas Ekonomi UNS.

7. Bapak Drs. Asih Widodo selaku Kepala Bagian Administrasi Perekonomian

yang telah berkenan memberikan kesempatan kepada penulis untuk

commit to user

vii

8. Bapak Djarot, Bapak Harry, dan Bapak Kurnia selaku Kepala Subbagian

Perekonomian Setda Surakarta, terima kasih atas bimbingan dan ilmu yang

diberikan.

9. Segenap staff karyawan PEMKOT Surakarta (Bagian Perekonomian SETDA Surakarta), yang telah membimbing dan membantu penulis selama kegiatan

magang berlangsung.

10. Bapak Herry Sulistyawan dan Ibu Mujiani, selaku orang tua yang telah

memberikan do’a, dukungan, dan semangat kepada penulis.

11. My brother, Herwanto Gede Sulistyawan tersayang terima kasih dek telah

memberikan semangat untuk kakak selama ini.

12. My Pilot, Aji Muktiawan Tardan yang tidak pernah lelah mendukung dan

memberi semangat.. that we can be so amazing, darling.

13. Sahabat–sahabatku Glennardilla Dea, Julianda Ariesta, dan Fadhila Nurin

Ajrina terima kasih untuk semangat yang kalian berikan untukku dan

segalanya hingga penulis mengerti makna dari kesabaran, keikhlasan, setia

kawan serta kasih sayang.

14. Teman–teman satu kampus angkatan 2009 yang telah memberikan saran.

15. Pihak–pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

banyak membantu penulis hingga terselesaikan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir initidak lepas dari kekurangan.

Oleh karena itu, saran dan kritik yang membangun penulis harapkan untuk

kesempurnaan Tugas Akhir ini selanjutnya.

Surakarta, Juli 2012

commit to user

viii

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRACT... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR... vi

DAFTAR ISI... viii

BAB IPENDAHULUAN ... 1

A. GAMBARAN UMUM ORGANISASI ... 1

B. VISI DAN MISI ... 2

1. VISI... 2

2. MISI ... 2

C. DESKRIPSI JABATAN... 3

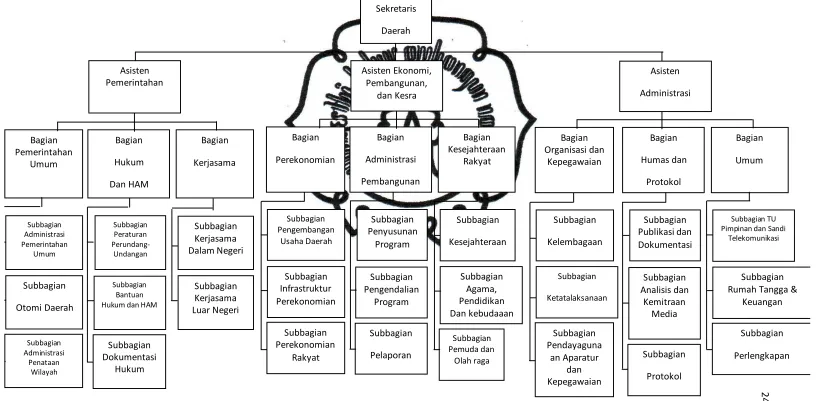

D. STRUKTUR ORGANISASI ... 23

E. LATAR BELAKANG MASALAH ... 25

F. PERUMUSAN MASALAH ... 28

G. TUJUAN PENELITIAN ... 29

H. MANFAAT PENELITIAN ... 29

BAB IILANDASAN TEORI DAN PEMBAHASAN ... 30

A. LANDASAN TEORI... 30

commit to user

ix

2. Pengertian Sistem Akuntansi ... 31

3. Sistem Akuntansi Pemerintahan ... 33

4. Sistem Pengendalian Intern ... 36

5. Sistem Penggajian ... 40

B. ANALISIS DAN PEMBAHASAN ... 41

1. Pembahasan Sistem Akuntansi Penggajian pada Pemkot Surakarta (Bagian Perekonomian Setda Kota Surakarta) ... 40

2. Pembahasan Sistem Akuntansi Penggajian Menurut Teori ... 51

3. Evaluasi Sistem Penggajian pada Pemkot Surakarta (Bagian Perekonomian Setda Kota Surakarta) ... 57

BAB IIITEMUAN ... 65

A. Kelebihan ... 65

B. Kelemahan ... 66

BAB IVPENUTUP... 68

A. Kesimpulan ... 68

B. Saran ... 70

DAFTAR PUSTAKA

commit to user

x

DAFTAR GAMBAR

Gambar Halaman

I.1 Struktur Organisasi Pemkot Surakarta ... 24

II.1 Tabel Tunjangan Jabatan Struktural ... 42

II.2 Flowchart Fungsi Kepegawaian pada Sistem Penggajian Pemkot

Surakarta... 60

II.3 Flowchart Fungsi Pembuat Daftar Gaji pada Sistem Penggajian

PemkotSurakarta ... 61

II.4 Flowchart Fungsi Akuntansi pada Sistem Penggajian Pemkot

Surakarta ... 62

II.5 Flowchart Fungsi Keuangan pada Sistem Penggajian Pemkot

commit to user

xi

DAFTAR LAMPIRAN

1. Surat Pernyataan Penulisan Tugas Akhir

2. Surat Keterangan Magang dari Pemkot Surakarta

3. Daftar Pembayaran Gaji Pegawai Bagian Perekonomian Setda Kota

Surakarta

4. Daftar Rincian Gaji Pegawai

5. Surat Pengantar Gaji

6. Rekap Gaji Induk Bagian Perekonomian

7. Daftar Rincian Jumlah Pegawai dan Belanja Pegawai Daerah

8. Daftar Tunjangan Pegawai

9. Daftar Perbedaan Jumlah Pegawai dan Pembayaran

10. Daftar Rincian Jumlah Pegawai dan Tunjangan Struktural dan Fungsional

commit to user

ABSTRAKSI

EVALUASI SISTEM PENGGAJIAN PNS PADA PEMKOT SURAKARTA

(BAGIAN PEREKONOMIAN SETDA KOTA SURAKARTA)

HERVIANY MONA ROHMANIATY

F3309057

Dalam penulisan karya ini, dibahas mengenai prosedur penggajian karyawan di Pemkot Surakarta (Bagian Perekonomian Setda Kota Surakarta), karena di tempat tersebut bentuk pembayaran finansial kepada karyawannya adalah berupa gaji. Sistem akuntansi adalah suatu formulir, buku catatan, prosedur, alat-alat yang digunakan untuk kepentingan kegiatan suatu perusahaan yang menghasilkan suatu laporan yang dibutuhkan oleh pihak yang memerlukan. Sistem akuntansi penggajian pada Pemkot Surakarta terdiri dari beberapa prosedur sebelum gaji dapat diterima oleh karyawan, yaitu prosedur pencatatan waktu hadir, prosedur pembuatan daftar gaji, dan prosedur pembayaran gaji karyawan. Fungsi yang terkait dalam sistem penggajian antara lain: fungsi kepegawaian, fungsi pencatat waktu, fungsi pembuat daftar gaji, fungsi keuangan, dan fungsi akuntansi.

Hasil penelitian penulis menemukan kelemahan dalam sistem penggajian Pemkot Surakarta yaitu penggunaan data jam hadir tidak ada pengawasan oleh fungsi pencatat waktu yang bertugas mengawasi karyawan yang benar-benar hadir. Kelebihannya, setiap potongan gaji maupun tunjangan gaji, selalu didasarkan pada surat potongan dan tunjangan yang telah diotorisasi oleh fungsi kepegawaian.

Berdasarkan kelemahan yang terdapat pada sistem akuntansi penggajian perusahaan, penulis mencoba memberikan saran pada perusahaan yaitu sebaiknya Perlu diadakan pemeriksaan mendadak terhadap kinerja pegawai. Pemeriksaan mendadak dilakukan tanpa pemberitahuan sebelumnya dan jadwal tidak teratur. Hal ini mendorong karyawan untuk melaksanakan tugasnya sesuai peraturan yang telah ditetapkan.

commit to user

ABSTRACT

EVALUASI SISTEM PENGGAJIAN PNS PADA PEMKOT SURAKARTA (BAG PEREKONOMIAN SETDA KOTA SURAKARTA)

HERVIANY MONA ROHMANIATY

F3309057

In writing this work, discussed the employee's payroll procedures in Pemkot Surakarta (Bagian Perekonomian Setda Kota Surakarta), because in the form of financial payments to the employees is a paycheck. The accounting system is a form, the book notes, procedures, tools used for the benefit of the activities of a company that produces a report required by the party requires. Payroll

accounting system in Pemkot Surakarta consists of several procedures before it

can pay received by employees, the present time recording procedures, the procedures of payroll, and employee payroll procedures. Related functions within the payroll system include: staffing functions, timer functions, payroll functions makers, financial functions and accounting functions.

The study authors found a weakness in Pemkot Surakarta payroll system is

the use of data at present there is no supervision by a timer function that oversees the employees who are actually present. Surplus, every piece of salary and salary allowances, always based on deductions and allowances that a letter had been authorized by the personnel function.

Based on the weaknesses contained in the company's payroll accounting system, the author tries to give advice on which company should need to be made a sudden inspection on the performance of employees. Checks and carried out without prior notice and an irregular schedule. This encourages employees to perform their duties according to predetermined rules.

commit to user

1

BAB I

PENDAHULUAN

A. GAMBARAN UMUM ORGANISASI

Dengan diberlakukannya Undang-undang Nomor 32 Tahun 2004

tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004

tentang perimbangan Keuangan Pusat dan Daerah, memberikan kewenangan

kepada daerah provinsi/ kabupaten/ kota untuk mengurus dan memajukan

daerahnya sendiri. Hal ini diarahkan untuk mempercepat terwujudnya

kesejahteraan masyarakat melalui peningkatan pelayanan, dan pemberdayaan

peran serta masyarakat.

Berdasarkan Peraturan Daerah Kota Surakarta No 6 Tahun 2008

Tentang Organisasi dan Tata kerja Perangkat Daerah Kota Surakarta dan

Peraturan Walikota Surakarta Nomor 9 Tahun 2008 Tentang penjabaran

Tugas, Pokok, Fungsi dan Tata Kerja Sekretariat Daerah Kota Surakarta.

Tugas Bagian Perekonomian Setda Kota Surakarta adalah menyusun

perumusan kebijakan pemerintahan daerah, pengkoordinasian pelaksanaan

tugas perangkat daerah, pelaksanaan dan pelayanan administrasi, pembinaan

dan fasilitasi, pemantauan, evaluasi dan pelaporan kebijakan pemerintahan

daerah di bidang Pariwisata, Pertanian, Lingkungan Hidup, Koperasi, Usaha

Mikro Kecil dan Menengah (UMKM), Perindustrian dan Perdagangan, Badan

Usaha Milik Daerah (BUMD), Pengembangan lnvestasi dan Pemberdayaan

commit to user

Surakarta adalah perumusan kebijakan pemerintahan daerah di bidang

perekonomian.

B. VISI DAN MISI

1. VISI

Visi merupakan suatu keadaan atau harapan yang harus diwujudkan pada masa

yang akan datang. Seperti diketahui bersama bahwa visi Bagian Perekonomian

Sekretariat Daerah Kota Surakarta sebagai berikut: ”Terwujudnya

administrasi perumusan kebijakan di bidang perekonomian Kota Surakarta

yang efisien, efektif dan akuntabel”.

2. MISI

Sedangkan Misi Bagian Perekonomian Sekretariat Daerah Kota Surakarta

adalah, sebagai berikut:

a. Koordinasi perumusan kebijakan dan pelaksanaan tugas perangkat

daerahdi bidang perekonomian daerah.

b. Pembinaan dan fasilitasi kebijakan pemerintah daerah di bidang bidang

Pariwisata, Pertanian, Lingkungan Hidup, Koperasi, Usaha Mikro

Kecil dan Menengah (UMKM), Perindustrian dan Perdagangan, Badan

Usaha Milik Daerah (BUMD), Pengembangan lnvestasi dan

Pemberdayaan Masyarakat.

c. Pemantauan, evaluasi dan pelaporan kebijakan

pemerintah daerah di bidang di bidang Pariwisata, Pertanian,

commit to user

(UMKM), Perindustrian dan Perdagangan, Badan Usaha Milik Daerah

(BUMD), Pengembangan lnvestasi dan Pemberdayaan

Masyarakat;Pelaksanaan dan pelayanan administrasi bidang

Pariwisata, Pertanian, Lingkungan Hidup, Koperasi, Usaha Mikro

Kecil dan Menengah (UMKM), Perindustrian dan Perdagangan, Badan

Usaha Milik Daerah (BUMD), Pengembangan lnvestasi dan

Pemberdayaan Masyarakat.

C. DESKRIPSI JABATAN

Tugas dan tanggung jawab masing-masing bagian dalam struktur

organisasi Pemerintah Kota Surakarta (Bagian Perekonomian SETDA Kota

Surakarta) akan dijelaskan dalam sub pokok deskripsi jabatan. Adapun yang

dimaksud dengan deskripsi jabatan di sini adalah uraian tertulis atau

penggambaran mengenai tugas dan tanggung jawab masing-masing bagian

yang terdapat dalam struktur organisasi. Deskripsi jabtatan dalam struktur

organisasi Pemerintah Kota Surakarta (Bagian Perekonomian SETDA Kota

Surakarta) akan dijelaskan sebagai berikut ini.

1.SETDA (Sekretariat Daerah).

Tugas dan tanggung jawab Sekretariat Daerah antara lain:

a. Menyelenggarakan penyusunan kebijakan pemerintah daerah.

b. Menyelenggarakan koordinasi pelaksanaan tugas Inspektorat,

Sekretariat Daerah, Sekretariat Dewan Perwakilan Rakyat Daerah,

commit to user

Rumah sakit Daerah, Lembaga Lain Daerah, Kecamatan dan

Kelurahan.

c. Menyelenggarakan pelaksanaan sebagaian urusan otonomi daerah,

pemerintahan umum, hukum dan HAM, kerja sama, administrasi

keuangan daerah, perangkat daerah, dan persandian.

d. Menyelenggarakan pemantauan dan evaluasi pelaksanaan kebijakan

pemerintah daerah.

e. Menyelenggarakan pembinaan administrasi dan aparatur

pemerintahan daerah.

f. Menyelenggarakan pelaksanaan tugas lain yang diberikan oleh atasan

sesuai dengan tugas dan fungsinya.

2.Asisten Pemerintahan.

Tugas dan tanggung jawab Asisten Pemerintahan antara lain:

a. Mengkoordinasikan perumusan kebijakan daerah.

b. Penyelenggaraan tugas operasional.

c. Membina, memfasilitasi, memantau, mengevaluasi, dan pelaporan di

bidang pemerintahan umum, hukum, HAM, dan kerjasama.

3.Bagian Pemerintahan Umum.

Tugas dan tanggung jawab Bagian Pemerintahan Umum antara lain:

a. Menyusun rencana strategis dan rencana kerja bagian.

b. Memberikan petunjuk, arahan, dan mendistribusikan tugas kepada

commit to user

c. Mempelajari, menelaah peraturan perundang-undangan, keputusan,

petunjuk pelaksanaan dan petunjuk teknis program kegiatan bagian

sesuai dengan bidang tugas.

d. Menyelenggarakan sistem pengendalian intern pelaksanaan kegiatan

agar efektif dan efisien sesuai peraturan perundangan yang berlaku.

e. Melaksanaan pengelolaan kesekretariatan, meliputi: perencanaan,

evaluasi, pelaporan, keuangan, umum, dan kepegawaian.

4.Kepala Sub Bagian Administrasi Pemerintahan Umum.

Tugas dan tanggung jawab Kepala Sub Bagian Administrasi

Pemerintahan Umum antara lain:

a. Melakukan penyusunan rencana kerja Sub Bagian Administrasi

Pemerintahan Umum berdasarkan rencana kerja bagian.

b. Memberi petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Mempelajari, menelaah peraturan perundang-undangan, keputusan,

petunjuk pelaksanaan dan petunjuk teknis program kegiatan bagian

sesuai dengan bidang tugas.

d. Melakukan penyiapan bahan perumusan kebijakan di bidang

administrasi.

e. Melakukan fasilitasi penyediaan dan pengelolaan prasarana fisik

pemerintahan, melakukan fasilitasi pemilihan Walikota dan Wakil

commit to user

5.Kepala Sub Bagian Otonomi Daerah.

Tugas dan tanggung jawab Kepala Sub Bagian Otonomi Daerah antara

lain:

a. Melakukan penyusunan rencana kerja Sub Bagian Otonomi Daerah

berdasarkan rencana kerja bagian.

b. Memberi petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Mempelajari, menelaah peraturan perundang-undangan, keputusan,

petunjuk pelaksanaan petunjuk teknis program kegiatan bagian sesuai

dengan bidang tugas.

d. Memfasilitasi penyusunan kebijakan, pedoman, dan petunjuk teknis

pembinaan penyelenggaraan otonomi daerah sesuai dengan

kemampuan daerah dan kewenangan yang dimiliki.

e. Melakukan penyiapan bahan perumusan kebijakan dibidang otonomi

daerah.

f. Melakukan pemantauan, pengendalian, dan evaluasi otonomi daerah.

g. Melakukan pembinaan teknis, pengawasan, dan evaluasi

penyelenggaraan pemerintah kecamatan dan kelurahan.

commit to user

6.Kepala Sub Bagian Administrasi Penataan Wilayah.

Tugas dan tanggung jawab Kepala Sub Bagian Administrasi Penataan

Wilayah antara lain:

a. Melakukan penyusunan rencana kerja Sub Bagian Administrasi

Penataan Wilayah berdasarkan rencana kerja bagian.

b. Memberi petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Mempelajari, menelaah peraturan perundang-undangan, keputusan,

petunjuk pelaksanaan dan petunjuk teknis program kegiatan bagian

sesuai dengan bidang tugas.

d. Melakukan penyiapan bahan perumusan kebijakan di bidang

Administrasi Penataan Wilayah.

7.Bagian Hukum dan Hak Asasi Manusia.

Tugas dan tanggung jawab Bagian Hukum dan Hak Asasi Manusia

antara lain:

a. Menyusun rencana strategis dan rencana kerja bagian.

b. Memberikan petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Mempelajari, menelaah peraturan perundang-undangan, keputusan,

petunjuk pelaksanaan, dan petunjuk teknis program kegiatan bagian

commit to user

d. Menyelenggarakan sistem pengendalian intern pelaksanaan kegiatan

agar efektif dan efisien sesuai dengan peraturan perundang-undangan

yang berlaku.

e. Melaksanaan pengelolaan kesekretariatan, meliputi: Perencanaan,

Evaluasi, Pelaporan, Keuangan, Umum, dan Kepegawaian.

f. Menyusun laporan hasil pelaksanaan rencana strategis, rencana kerja,

LAKIP, LKPJ, LPPD, dan EKPPD bagian.

g. Menerapkan standar pelayanan minimal.

8.Sub Bagian Peraturan Perundang-Undangan.

Tugas dan tanggung jawab Sub Bagian Peraturan Perundang-Undangan

antara lain:

a. Melakukan penyusunan rencana kerja Sub Bagian Peraturan

Perundang-Undangan berdasarkan rencana kerja bagian.

b. Memberi petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Mempelajari, menelaah peraturan perundang-undangan, keputusan,

petunjuk pelaksanaan, dan petunjuk teknis program kegiatan bagian

sesuai dengan bidang tugas.

d. Menghimpun dan mempelajari peraturan perundang-undangan,

kebijaksanaan teknis, pedoman dan petunjuk teknis serta bahan-bahan

lainnya yang berhubungan dengan peraturan perundang-undangan.

e. Melakukan penyiapan bahan perumusan kebijakan di bidang peraturan

commit to user

f. Melakukan penyiapan bahan koordinasi di bidang peraturan

perundang-undangan.

9.Sub Bagian Bantuan Hukum dan Hak Asasi Manusia.

Tugas dan tanggung jawab Sub Bagian Bantuan Hukum dan Hak Asasi

Manusia antara lain:

a. Melakukan penyusunan rencana kerja Sub Bagian Bantuan Hukum

dan Hak Asasi Manusia berdasarkan rencana kerja bagian.

b. Memberi petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Mempelajari, menelaah peraturan perundang-undangan, keputusan,

petunjuk pelaksanaan dan petunjuk teknis program kegiatan bagian

sesuai dengan bidang tugas.

d. Menghimpun dan mempelajari peraturan perundang-undangan,

kebijakan teknis, pedoman, dan petunjuk teknis serta bahan-bahan

lainnya yang berhubungan dengan peraturan perundang-undangan.

10.Sub Bagian Dokumentasi Hukum.

Tugas dan tanggung jawab Sub Bagian Dokumentasi Hukum antara lain:

a. Melakukan penyusunan rencana kerja Sub Bagian Dokumentasi

Hukum berdasarkan rencana kerja bagian.

b. Memberi petunjuk, arahan, dan mendistribusikan tugas kepada

commit to user

c. Mempelajari, menelaah peraturan peundang-undangan, keputusan,

petunjuk pelaksanaan, dan petunjuk teknis program kegiatan bagian

sesuai dengan bidang tugas.

d. Menghimpun dan mempelajari peraturan perundang-undangan,

kebijakan teknis, pedoman, dan petunjuk teknis serta bahan-bahan

lainnya yang berhubungan dengan peraturan perundang-undangan.

e. Melakukan penyiapan bahan perumusan kebijakan di bidang

Dokumentasi Hukum.

f. Melakukan penyiapan bahan koordinasi di bidang dokumentasi dan

informasi hukum.

g. Melakukan penyiapan bahan pembinaan, konsultasi, fasilitasi, dan

informasi di bidang dokumentasi dan informasi hukum.

11.Kepala Bagian Kerjasama.

Tugas dan tanggung jawab Kepala Bagian Kerjasama antara lain:

a. Menyusun rencana strategis dan rencana kerja bagian.

b. Memberikan petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Mempelajari, menelaah peraturan perundang-undangan, keputusan,

petunjuk pelaksanaan dan petunjuk teknis program kegiatan bagian

sesuai dengan bidang tugas.

12.Sub Bagian Kerjasama Dalam Negeri.

Tugas dan tanggung jawab Sub Bagian Kerjasama Dalam Negeri antara

commit to user

a. Melakukan penyusunan rencana kerja Sub Bagian Kerjasama Dalam

Negeri berdasarkan rencana kerja bagian.

b. Memberi petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Melakukan penyiapan bahan perumusan kebijakan di bidang

Kerjasama Dalam Negeri.

13.Sub Bagian Kerjasama Luar Negeri.

Tugas dan tanggung jawab Sub Bagian Kerjasama Luar Negeri antara

lain:

a. Melakukan penyusunan rencana kerja Sub Bagian Kerjasama Luar

Negeri berdasarkan rencana kerja bagian.

b. Melakukan penyiapan bahan perumusan kebijakan di bidang

Kerjasama Luar Negeri.

c. Melakukan penyiapan naskah kerjasama luar negeri.

14.Asisten Perekonomian, Pembangunan, dan Kesejahteraan Rakyat.

Tugas dan tanggung jawab Asisten Perekonomian, Pembangunan, dan

Kesejahteraan Rakyat antara lain:

a. Menyelenggarakan koordinasi perumusan kebijakan, pelaksanaan

tugas dan fasilitasi di bidang penanggulangan bencana, kesehatan,

sosial, transmigrasi, tenaga kerja, pemberdayaan perempuan,

perlindungan anak, keluarga berencana, agama, perencanaan

pembangunan, pekerjaan umum, budaya, pariwisata, badan usaha

commit to user

b. Melaksanakan tugas lain yang diberikan oleh atasan sesuai tugas dan

fungsinya.

15.Kepala Bagian Perekonomian.

Tugas dan tanggung jawab Kepala Bagian Perekonomian antara lain:

a. Menyusun rencana strategis dan rencana kerja bagian.

b. Memberikan petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Menerapkan standar pelayanan minimal.

d. Menyusun kebijakan teknis di bidang perekonomian rakyat.

16.Kepala Sub Bagian Pengembangan Usaha Daerah.

Tugas dan tanggung jawab Kepala Sub Bagian Pengembangan Usaha

Daerah antara lain:

a. Melakukan penyusunan rencana kerja Sub Bagian Pengembangan

Usaha Daerah berdasarkan rencana kerja bagian.

b. Memberi petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Melakukan penyiapan bahan perumusan kebijakan di bidang

Pengembangan Usaha Daerah.

d. Melakukan penyiapan bahan koordinasi dengan instansi terkait dalam

rangka menjaga stabilitas perekonomian daerah.

17.Kepala Sub Bagian Infrastruktur Perekonomian.

Tugas dan tanggung jawab Kepala Sub Bagian Infrastruktur

commit to user

a. Melakukan penyusunan rencana kerja Sub Bagian Infrastruktur

Perekonomian berdasarkan rencana kerja bagian.

b. Memberi petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Melakukan penyiapan bahan perumusan kebijakan di bidang

Infrastruktur Perekonomian.

d. Melakukan penyiapan bahan kebijakan dalam rangka penyaluran

beras miskin (raskin).

18.Sub Bagian Perekonomian Rakyat.

Tugas dan tanggung jawab Sub Bagian Perekonomian Rakyat antara lain:

a. Melakukan penyusunan rencana kerja Sub Bagian Perekonomian

Rakyat berdasarkan rencana kerja bagian.

b. Memberi petunjuk, arahan, dan mendistribusikan tugas kepada

bawahan.

c. Melakukan pemantauan kebijakan di bidang perekonomian rakyat

dan pemberdayaan Usaha Mikro, Kecil, dan Menengah (UMKM).

d. Melakukan penyiapan bahan penyusunan indikator dan penyusunan

kinerja di bidang Perekonomian Rakyat.

e. Melakukan penyiapan bahan sosialisasi di bidang perekonomian

rakyat.

19.Kepala Bagian Administrasi Pembangunan.

Tugas dan tanggung jawab Kepala Bagian Administrasi Pembangunan

commit to user

a. Menyusun rencana strategis dan rencana kerja Bagian.

b. Melaksanakan koordinasi pelaksanaan tugas di bidang administrasi

pembangunan.

c. Menyusun indikator dan pengukuran kinerja di bidang adminstrasi

pembangunan.

d. Melaksanakan koordinasi untuk proses pengadaan barang dan jasa.

e. Melaksanakan koordinasi dengan instansi terkait.

20.Sub Bagian Penyusunan Program.

Tugas dan tanggung jawab Sub Bagian Penyusunan Program antara lain:

a. Melakukan penyiapan bahan perumusan kebijakan di bidang

penyusunan program.

b. Melakukan penyiapan bahan koordinasi di bidang penyusunan

program.

c. Melakukan fasilitasi kegiatan-kegiatan dalam rangka penyusunan

program.

d. Memberikan pelayanan fasilitasi konsultasi dan informasi di bidang

penyusunan program.

e. Melakukan penyiapan administrasi swakelola dalam pengelolaan

kegiatan.

21.Sub Bagian Pengendalian Program.

Tugas dan tanggung jawab Sub Bagian Pengendalian Program antara

lain:

commit to user

b. Menyiapkan bahan usulan perubahan anggaran.

c. Menyiapkan bahan perhitungan anggaran.

d. Melakukan administrasi surat menyurat dan perjalanan dinas.

e. Melakukan urusan rumah tangga, hubungan masyarakat, dan protokol.

22.Sub Bagian Pelaporan.

Tugas dan tanggung jawab Sub Bagian Pelaporan antara lain:

a. Melakukan penyiapan bahan sosialisasi di bidang pelaporan.

b. Memeriksa dan menilai hasil kerja bawahan secara periodik.

c. Memberikan usul dan saran kepada atasan dalam rangka kelancaran

pelaksanaan tugas.

d. Melaporkan hasil pelaksanaan tugas kepada atasan sebagai

pertanggungjawaban pelaksanaan tugas.

e. Melakukan tugas lain yang diberikan oleh atasan.

23. Kepala Bagian Administrasi Kesejahteraan Rakyat.

Tugas dan Tanggung jawab Kepala Bagian Administrasi Kesejahteraan

Rakyat antara lain:

a. Menyusun kebijakan teknis di bidang kesejahteraan.

b. Menerapkan standar pelayanan minimal.

c. Menyusun kebijakan teknis di bidang agama, pendidikan, dan

kebudayaan.

d. Menyusun kebijakan teknis di bidang pemuda dan olah raga.

commit to user

24. Kepala Sub Bagian Kesejahteraan.

Tugas dan tanggung jawab Kepala Sub Bagian Kesejahteraan antara lain:

a. Melakukan pengawasan laporan administrasi keuangan bendahara.

b. Menyiapkan bahan usulan perubahan anggaran.

c. Menyiapkan bahan perhitungan anggaran.

d. Melakukan administrasi surat menyurat dan perjalanan dinas.

e. Melakukan pembuatan data gaji pegawai.

25.Kepala Sub Bagian Agama.

Tugas dan tanggung jawab Kepala Sub Bagian Agama antara lain:

a. Menyiapkan bahan perumusan kebijakan di bidang keagamaan,

pendidikan, dan kebudayaan.

b. Melakukan penyiapan bahan koordinasi di bidang keagamaan,

pendidikan, dan kebudayaan.

c. Melakukan penyiapan bahan fasilitasi di bidang keagamaan,

pendidikan, dan kebudayaan.

d. Melakukan fasilitasi di bidang keagamaan, pendidikan, dan

kebudayaan.

e. Melakukan pemantauan, evaluasi, dan pelaporan di bidang

keagamaan, pendidikan, dan kebudayaan.

26.Kepala Sub Bagian Pemuda dan Olah Raga.

Tugas dan tanggung jawab Kepala Sub Bagian Pemuda dan Olah Raga

commit to user

a. Menyusun rencana kerja Sub Bagian Pemuda dan Olah Raga

berdasarkan rencana kerja bagian.

b. Menyiapkan bahan perumusan kebijakan di bidang kepemudaan dan

olah raga.

c. Menyiapkan bahan pengkoordinasian pelaksanaan tugas perangkat

daerah di bidang kepemudaan dan olah raga.

d. Memfasilitasi kegiatan-kegiatan kepemudaan dan olah raga.

e. Melakukan penyiapan bahan penyusunan indikator dan penyusunan

kinerja di bidang kepemudaan dan olah raga.

27.Asisten Administrasi.

Tugas dan tanggung jawab Asisten Administrasi antara lain:

a. Menyelenggarakan koordinasi perumusan kebijakan, pelaksanaan

tugas dan fasilitasi di bidang Organisasi dan Tatalaksana, Sumber

Daya Manusia Aparatur, Keuangan, Pendapatan, Arsip, Perpustakaan,

Hubungan Masyarakat, Urusan Umum, Statistik, Penelitian, dan

Pelayanan Perizinan.

b. Menyelenggarakan koordinasi pelayanan administrasi dan teknis di

bidang Organisasi dan Tatalaksana, Sumber Daya Manusia Aparatur,

Keuangan, Pendapatan, Arsip, Perpustakaan, Hubungan Masyarakat,

Urusan Umum, Statistik, Penelitian, dan Pelayanan Perizinan.

c. Mengadakan koordinasi pemantauan, evaluasi, dan pelaporan

kebijakan pemerintahan daerah di bidang Organisasi dan Tatalaksana,

commit to user

Perpustakaan, Hubungan Masyarakat, Urusan Umum, Statistik,

Penelitian, dan Pelayanan Perizinan.

28.Kepala Bagian Organisasi.

Tugas dan tanggung jawab Kepala Bagian Organisasi antara lain:

a. Menyusun kebijakan teknis di bidang kelembagaan.

b. Menyusun kebijakan teknis di bidang ketatalaksanaan.

c. Menyusun kebijakan teknis di bidang akuntabilitas dan kinerja

aparatur.

d. Melaksanakan koordinasi dan penyusunan LAKIP Pemerintah Kota.

e. Melaksanakan sosialisasi di bidang kelembagaan, akuntabilitas dan

kinerja aparatur pemerintahan daerah, dan ketatalaksanaan.

29.Kepala Sub Bagian Kelembagaan.

Tugas dan tanggung jawab Kepala Sub Bagian Kelembagaan antara lain:

a. Melakukan fasilitasi penyusunan kelembagaan perangkat daerah.

b. Melakukan penyiapan bahan pengembangan kapasitas kelembagaan

perangkat daerah.

c. Melakukan penyiapan bahan penyusunan analisis dan formasi jabatan.

d. Melakukan pemantauan dan evaluasi kelembagaan perangkat daerah.

e. Melakukan penyiapan bahan penyusunan indikator dan penyusunan

kinerja di bidang kelembagaan.

30.Kepala Sub Bagian Ketatalaksanaan.

Tugas dan tanggung jawab Kepala Sub Bagian Ketatalaksanaan antara

commit to user

a. Melakukan penyiapan bahan perumusan kebijakan di bidang

ketatalaksanaan.

b. Melakukan penyiapan bahan penyusunan standardisasi indeks biaya

kegiatan.

c. Melakukan penyiapan bahan penyusunan tata naskah dinas.

d. Melakukan penyiapan bahan forum komunikasi pendayagunaan

aparatur negara.

e. Melakukan penyiapan bahan pembinaan pelayanan publik.

31.Kepala Sub Bagian Akuntabilitas dan Kinerja Aparatur.

Tugas dan tanggung jawab Kepala Sub Bagian Akuntabilitas dan Kinerja

Aparatur antara lain:

a. Melakukan penyusunan penetapan kinerja.

b. Melakukan penyiapan bahan koordinasi dan penyusunan LAKIP.

c. Melakukan penyusunan Indikator Kinerja Utama (IKU).

d. Melakukan pemantauan, evaluasi, dan pelaporan kinerja perangkat

daerah.

e. Menyiapkan bahan usulan perubahan anggaran.

32.Kepala Bagian Hubungan Masyarakat dan Protokol.

Tugas dan tanggung jawab Kepala Bagian Hubungan Masyarakat dan

Protokol antara lain:

a. Menyusun kebijakan teknisdi bidang pemberitaan.

commit to user

c. Melaksanakan koordinasi pelaksanaan tugas di bidang Hubungan

Masyarakat dan Protokol.

d. Melaksanakan pengolahan dan analisa opini publik sebagai bahan

perumusan kebijakan pemerintah kota.

e. Melaksanakan penyediaan sarana dan prasarana tamu khusus yang

memerlukan pelayanan yang bersifat protokoler.

33.Kepala Sub Bagian Pemberitaan.

Tugas dan tanggung jawab Kepala Sub Bagian Pemberitaan antara lain:

a. Melakukan penyiapan bahan jumpa pers.

b. Melakukan penyiapan bahan naskah sambutan.

c. Melakukan peliputan acara-acara kegiatan pemerintah kota.

d. Melakukan penyiapan bahan sosialisasi di bidang pemberitaan.

e. Melakukan penyiapan bahan pemberitaan kegiatan pemerintah kota

melalui media cetak dan elektronik.

34.Kepala Sub Bagian Pengumpulan dan Distribusi Informasi.

Tugas dan tanggung jawab Kepala Sub Bagian Pengumpulan dan

Distribusi Informasi antara lain:

a. Melakukan penghimpunan berita dari media massa.

b. Melakukan pengolahan dan analisa berita sebagai bahan pertimbangan

pemecahan masalah.

c. Melakukan perekaman, penyajian data, dan pameran hasil liputan

kegiatan pemerintah kota.

commit to user

e. Mengelola data dan dokumentasi pegawai.

35.Kepala Sub Bagian Protokol.

Tugas dan tanggung jawab Kepala Sub Bagian Protokol antara lain:

a. Melakukan penyediaan sarana dan prasarana tamu khusus yang

memerlukan pelayanan yang bersifat protokoler.

b. Melakukan penyiapan bahan administrasi perjalanan dinas.

c. Melakukan penyiapan bahan penyusunan indikator dan penyusunan

kinerja di bidang protokol.

d. Melakukan penyiapan bahan sosialisasi di bidang protokol.

e. Memeriksa dan menilai hasil kerja bawahan secara periodik.

36.Kepala Bagian Umum.

Tugas dan tanggung jawab Kepala Bagian Umum antara lain:

a. Menyusun kebijakan teknis di bidang Tata Usaha Pimpinan dan Sandi

Telekomunikasi.

b. Menyusun kebijakan teknis di bidang rumah tangga dan keuangan.

c. Menyusun kebijakan teknis di bidang perlengkapan.

d. Melaksanakan penyediaan sarana dan prasarana tamu yang

memerlukan pelayanan yang bersifat reguler.

e. Melaksanakan sosialisasi di bidang kesekretariatan, sandi

telekomunikasi, rumah tangga, keuangan, dan perlengkapan.

37.Kepala Sub Bagian Tata Usaha Pimpinan dan Sandi Telekomunikasi.

Tugas dan tanggung jawab Kepala Sub Bagian Tata Usaha Pimpinan dan

commit to user

a. Melakukan pemantauan, evaluasi, dan pelaporan pelaksanaan

kebijakan di bidang Tata Usaha Pimpinan dan Sandi Telekomunikasi.

b. Meyiapkan bahan penyusunan rencana anggaran dalam bentuk

Rencana Kerja Anggaran (RKA) sesuai dengan rencana strategis dan

rencana kerja bagian.

c. Mengelola data dan dokumentasi pegawai.

38.Kepala Sub Bagian Rumah Tangga dan Keuangan.

Tugas dan tanggung jawab Kepala Sub Bagian Rumah Tangga dan

Keuangan antara lain:

a. Melakukan pengawasan laporan admnistrasi keuangan bendahara.

b. Menyiapkan bahan usulan perubahan anggaran.

c. Menyiapkan bahan perhitungan anggaran.

d. Melakukan admnistrasi pembukuan, pertanggungjawaban, dan

laporan keuangan.

e. Melakukan penghimpunan dan pengolahan data dan informasi yang

berhubungan dengan urusan rumah tangga dan keuangan.

39.Kepala Sub Bagian Perlengkapan

Tugas dan tanggung jawab Kepala Sub Bagian Perlengkapan antara lain:

a. Melakukan pengadaan dan pemeliharaan perlengkapan dinas,

b. Mengurus kelancaran operasional kendaraan dinas,

c. Menyiapkan bahan perumusan kebijakan di bidang perlengkapan,

commit to user

e. Melakukan penghimpunan serta pengolahan data dan informasi yang

berhubungan dengan pengelolaan perlengkapan di Sekretariat Daerah.

D. STRUKTUR ORGANISASI

Struktur organisasi sangat penting bagi perkembangan suatu instansi

baik instansi pemerintah maupun instansi swasta. Struktur organisasi

merupakan suatu susunan yang sistematik untuk mempermudah satuan

pemberi perintah kepada satuan penerima/ pelaksana perintah. Susunan

organisasi Pemerintah Kota Surakarta (Bagian Perekonomian SETDA Kota

commit to user

E. LATAR BELAKANG MASALAH

Sistem penggajian merupakan fungsi penting yang menjadi tanggung

jawab manajemen Sumber Daya Manusia. Menurut Mulyadi (2001: 373)

sistem penggajian adalah proses yang menentukan tingkat penggajian,

memantau, atau mengawasi, dan mengendalikan gaji pegawai. Gaji

merupakan suatu balas jasa ataupun penghargaan yang diberikan secara

teratur kepada seorang pegawai atas jasa dan hasil kerjanya. Gaji juga disebut

upah. Keduanya merupakan suatu bentuk kompensasi berupa imbalan jasa

yang diberikan secara teratur atas profesi kerja yang diberikan kepada

seorang pegawai. Perbedaan antara gaji dan upah hanya terletak pada kuatnya

ikatan kerja dan jangka waktu penerimaannya. Seseorang menerima gaji

apabila ikatan kerjanya kuat, sedangkat seseorang menerima upah apabila

ikatan kerjanya kurang kuat. Dilihat dari jangka waktu penerimaannya, gaji

pada umumnya diberikan setiap bulan, sedangkan upah diberikan setiap hari

atau setiap minggu. Besar gaji pokok yang diberikan kepada seorang pegawai

biasanya tergantung dari latar belakang pendidikan yang dimiliki,

kemampuan, maupun pengalaman kerja.

Dalam penulisan karya ini, akan dibahas mengenai penggajian

karyawan di Pemkot Surakarta (Bagian Perekonomian Setda Kota Surakarta),

karena di tempat tersebut bentuk pembayaran finansial kepada karyawannya

adalah berupa gaji. Untuk dapat memberikan gaji kepada karyawannya,

Pemkot Surakarta (Setda Kota Surakarta) memerlukan suatu sistem

commit to user

karyawannya. Sistem tersebut telah diterapkan, namun pada kenyataannya di

Pemkot Surakarta (Setda Kota Surakarta) sistem penggajian karyawannya

tidak memerlukan langkah rumit seperti yang penulis pelajari selama ini,

cukup dengan melibatkan karyawan bagian yang berwenang mengurusi

masalah penggajian karyawan.

Pembayaran gaji merupakan kegiatan yang mutlak harus dilakukan

perusahaan dalam menjaga kelangsungan hidup perusahaan. Hal ini

dikarenakan menyangkut tenaga-tenaga pelaksana yang selalu berupaya

secara terus-menerus untuk memajukan usahanya. Sistem akuntansi menjadi

sarana yang penting untuk memperoleh informasi keuangan, termasuk

informasi penggajian, serta juga dapat digunakan sebagai alat bantu

mendeteksi penyimpangan yang terjadi. Mengingat pentingnya sistem dan

prosedur yang diharapkan dapat memberikan data dan informasi yang

dibutuhkan oleh manajemen, dan dapat membantu manajemen dalam

melakukan pengawasan terhadap jalannya perusahaan. Untuk itu manajemen

harus menciptakan sistem dan prosedur penggajian yang handal dan dapat

dipercaya.

Berdasarkan penelitian Widitiarga (2008) yang mengevaluasi tentang

evaluasi sistem penggajian RSUD Kayen Kabupaten Pati. Hasil penelitiannya

adalah kelemahan sistem penggajian karyawan bagian kepegawaian pada

sekretariat daerah kota surakarta. Kelemahannya antara lain pembuatan daftar

commit to user

kepegawaian mempunyai berbagai informasi operasi seperti nama pegawai,

jumlah pegawai, jenis golongan, dan masa kerja pegawai.

Berbeda dengan penelitian yang dilakukan Agustian (2011) yang

meneliti tentang evaluasi sistem penggajian pada RSUD Dr. Moowardi

Surakarta. Hasil penelitiannya adalah kelemahan pada sistem akuntansi

penggajian dan pengupahan. Tidak adanya bukti hadir karyawan atau absensi

karyawan akan berdampak pada banyaknya penyelewengan-penyelewengan

yang dilakukan karyawan terhadap sistem penggajian yang diterapkan oleh

instansi dan juga berpengaruh pada kualitas kerja karyawan itu sendiri.

Penelitian yang telah dilakukan oleh Sari (2008) yang meneliti tentang

evaluasi sistem akuntansi penggajian pada PT Pos Indonesia (PERSERO)

Surakarta. Hasil penelitiannya mengenai evaluasi sistem akuntansi penggajian

pada PT Pos Indonesia (PERSERO). Perusahaan terlalu memberikan

wewenang yang berlebih terhadap bagian SDM dan ADM subbagian

kesejahteraan pegawai dalam sistem penggajian perusahaan. Bagian ini hanya

bertugas membuat daftar gaji dan membayar gaji karyawan. Tidak ada

pengecekan oleh bagian lain mengenai kebenaran daftar gaji yang dibuat oleh

bagian SDM dan ADM subbagian kesejahteraan pegawai.

Sistem penggajian pada Pemkot Surakarta menggunakan prosedur

pencatatan waktu hadir yang bertujuan untuk mencatat waktu hadir karyawan

pegawai. Akan tetapi, pencatatan waktu hadir dalam Pemkot Surakarta ini

tidak bisa dipertanggungjawabkan penggunaannya dalam waktu hadir

commit to user

pencatat waktu yang bertugas mengawasi karyawan yang benar-benar hadir.

Dengan demikian, prestasi kinerja pegawai tidak dapat dicapai karena

aktivitas pegawai tidak dapat diukur. Padahal mereka tetap mendapatkan gaji

bulanan yang penuh.

Selain itu, rekapan gaji pegawai yang diberikan oleh fungsi pembuat

daftar gaji tidak diverifikasi ketelitiannya oleh fungsi akuntansi, karena fungsi

pembuat daftar gaji dan fungsi akuntansi pada Pemkot Surakarta belum

dipisahkan. Sehingga tidak ada fungsi lain yang menjamin bukti kas keluar

dibuat atas dasar dokumen pendukung yang andal.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk

meneliti sistem penggajian pada Pemkot Surakarta (Bagian Perekonomian

Setda Kota Surakarta) dengan mengambil tugas akhir yang berjudul

“EVALUASI SISTEM PENGGAJIAN PEGAWAI NEGERI SIPIL

PADA PEMKOT SURAKARTA (BAGIAN PEREKONOMIAN SETDA

KOTA SURAKARTA)”.

F. PERUMUSAN MASALAH

Dalam menyusun tugas akhir penulis mengemukakan perumusan

masalah sebagai berikut:

1. Bagaimana sistem penggajian yang diterapkan Pemkot Surakarta (Bagian

commit to user

2. Apakah sistem akuntansi penggajian sudah diterapkan dengan baik dalam

proses penggajian PNS pada Pemerintah Kota Surakarta (Bagian

Perekonomian Sekretariat Daerah Surakarta)?

G. TUJUAN PENELITIAN

Berdasarkan latar belakang penelitian dan perumusan masalah yang

telah diuraikan di atas, maka tujuan penelitian adalah untuk mengetahui

penerapan sistem penggajian Pegawai Negeri Sipil pada Pemerintah Kota

Surakarta (Bagian Perekonomian SETDA Surakarta).

H. MANFAAT PENELITIAN

Manfaat yang dapat diperoleh dari penyusunan laporan ini adalah

sebagai berikut ini.

1. Manfaat teoritis

Hasil penelitian ini diharapkan dapat bermanfaat untuk menambah

pemahaman mengenai sistem penggajian serta sebagai referensi bagi

peneliti selanjutnya yang mengadakan penelitian lebih lanjut dengan topik

yang sama.

2. Manfaat praktis

a. Bagi pemerintah

Dapat digunakan sebagai bahan masukan dan evaluasi sistem

penggajian Pegawai Negeri Sipil dalam Pemerintahan.

b. Bagi peneliti

Dapat digunakan sebagai wacana dan sarana pembanding antara teori

commit to user

30

BAB II

LANDASAN TEORI DAN PEMBAHASAN

A. LANDASAN TEORI

1. Pengertian Sistem dan Prosedur

a. Pengertian Sistem

Sistem menurut Mulyadi (2001: 5) adalah jaringan prosedur yang

dibuat menurut pola tertentu untuk melaksanakan kegiatan pokok

perusahaan. Menurut Harnanto (1987: 391) sistem adalah suatu

kerangka dari prosedur-prosedur yang diintregasikan dan diciptakan

untuk dapat mengikuti, mencatat, dan mengawasi pelaksanaan

kegiatan-kegiatan yang berhubungan dengan salah satu bidang

akuntansi dalam suatu perusahaan. Menurut Jogiyanto (2000: 29)

sistem adalah suatu kesatuan yang terdiri dari unit-unit yang berkaitan

secara fungsional dan mempunyai tujuan bersama yang sama.

Berdasarkan definisi tentang sistem diatas, dapat ditarik kesimpulan

bahwa sistem adalah serangkaian unsur yang saling berkaitan, yang

berfungsi secara bersama-sama untuk mencapai suatu tujuan tertentu

guna menangani kegiatan perusahaan yang sifatnya berulang-ulang

atau rutin.

b. Pengertian Prosedur

Prosedur adalah urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih yang dibuat untuk

berulang-commit to user

ulang (Mulyadi, 2001: 5). Menurut Harnanto ( 1987: 391) prosedur

adalah meliputi semua tahap atau langkah (proses atau operasi) yang

diperlukan dalam pelaksanaan terhadap suatu bagian dari suatu sistem.

Menurut Jogiyanto (2000: 29) prosedur adalah suatu kelompok

kegiatan administrasi dan yang berhubungan erat yang merupakan sub

fungsi dari suatu sistem, seperti sistem penjualan kas, dan sebagainya.

Dari pengertian diatas dapat ditarik kesimpulan bahwa prosedur

merupakan suatu urutan kegiatan klerikal yang terdiri dari menulis,

menggandakan, menghitung, memberi kode, mendaftar, memilih,

memindah, dan membandingkan.

2. Pengertian Sistem Akuntansi

Menurut Mulyadi (2001: 3) sistem akuntansi adalah organisasi formulir,

catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan. Sedangkan menurut Howard F.

Steffler dalam Baridwan (1990: 3) sistem akuntansi adalah

formulir-formulir, buku-buku catatan, prosedur-prosedur, dan alat-alat yang

digunakan untuk mengolah data yang berhubungan dengan usaha suatu

perusahaan dan menghasilkan suatu bentuk laporan-laporan yang

diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi

pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan

lembaga-lembaga pemerintah untuk menilai hasil operasi suatu

commit to user

yang terdiri dari kegiatan manusia yang menjalankan

kegiatan-kegiatan tersebut, alat-alat dan jaringan dokumen, catatan-catatan dan

laporan-laporan yang ada dalam suatu organisasi guna menyajikan suatu

informasi keuangan bagi pihak-pihak yang berkepentingan terutama

pengelola perusahaan.

Berdasarkan penjelasan mengenai sistem akuntansi diatas dapat ditarik

kesimpulan bahwa sistem akuntansi adalah suatu formulir, buku catatan,

prosedur, alat-alat yang digunakan untuk kepentingan kegiatan suatu

perusahaan yang menghasilkan suatu laporan yang dibutuhkan oleh pihak

yang memerlukan.

Menurut Mulyadi (2001: 3-5) unsur-unsur yang terdapat dalam sistem

akuntansi adalah sebagai berikut ini:

a) Formulir

Merupakan dokumen yang digunakan untuk merekam terjadinya

transaksi. Formulir sering disebut dengan istilah dokumen.

b) Jurnal

Merupakan catatan akuntansi pertama yang digunakan untuk mencatat,

mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

Sumber dari pencatatan dalam jurnal ini adalah formulir.

c) Buku Besar (General Ledger)

Terdiri dari rekening-rekening yang digunakan untuk meringkas data

Rekening-commit to user

rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur

informasi yang akan disajikan dalam laporan keuangan.

d) Buku Pembantu

Buku pembantu ini terdiri dari rekening-rekening pembantu yang

merinci data keuangan yang tercantum dalam rekening tertentu dalam

buku besar.

e) Laporan

Hasil akhir dari proses akuntansi adalah laporan keuangan yang dapat

berupa neraca, laporan laba rugi, laporan perubahan modal, laporan

harga pokok produksi, laporan harga pokok barang yang terjual,

laporan biaya pemasaran, dan daftar umur piutang.

3. Sistem Akuntansi Pemerintahan

a. Sistem Akuntansi Pemerintahan Indonesia

Akuntansi pemerintahan di Indonesia yang berlaku hingga saat ini

dikenal dengan istilah pembukuan anggaran. Pada masa pemerintahan

penjajahan Belanda yang baru berakhir sekitar 60 tahun yang lalu,

dikenal serangkaian pengetahuan tata buku dengan berbagai variasi.

Rangkaian tata buku tersebut dikenal sebagai tata buku tunggal, tata

buku berpasangan, tata buku kameral, tata buku lanjutan/pabrik, dan

Administrasi Perusahaan Modern (APM).

Khusus mengenai tata buku kameral secara ringkas dapat dijelaskan

commit to user

1) Tata buku kameral digunakan oleh badan-badan non profit yang

berlandaskan atas anggaran belanja termasuk badan-badan

pemerintahan.

2) Buku-buku yang digunakan terdiri dari:

a) Buku kas/bank biasa/tabelaris, berbentuk skontro. Sisi debit

(kiri) digunakan untuk penerimaan tunai dan sekaligus

mencatat sumber/jenis/mata anggaran yang bersangkutan. Sisi

kredit (kanan) digunakan untuk mencatat pembayaran tunai dan

sekaligus mencatat jenis/mata anggarannya.

b) Buku jenis/mata anggaran, berbentuk daftar untuk setiap

jenis/mata anggaran yang ditetapkan untuk satu tahun ditulis

dibelakang nomor dan nama jenis/mata anggaran sebagai

heading.

3) Secara periodik dan di akhir tahun anggaran dibuatlah rekapitulasi

(ikhtisar) dari buku jenis/mata anggaran tersebut.

4) Pada akhir tahun juga disusun: neraca, daftar lebih atau kurang

anggaran dan realisasi, dan daftar hasil/tanggungan (semacam

rugi/laba).

5) Semua pembukuan bersifat tunai, jadi menggunakan cash basis.

Dengan demikian dapat ditarik kesimpulan bahwa pada dasarnya

akuntansi pemerintahan di Indonesia didasarkan atas tatacara sebagai

commit to user

1) Pembukuan kameral.

2) Menggunakan cash basis of accounting.

Kebaikan dari sistem ini adalah penatausahaan yang sederhana dan

mudah dilaksanakan, serta pendapatan dan belanja bersifat sangat

realistis, karena semua bersifat tunai.

b. Karakteristik organisasi publik (pemerintah)

Beberapa karakteristik dari organisasi publik (pemerintah) yang

bersifat nonprofit adalah sebagai berikut:

1) Organisasi nonprofit tidak mempunyai motif mencari laba atau

dengan kata lain motif mendapatkan keuntungan bukanlah tujuan

utama bagi organisasi jenis ini.

2) Organisasi nonprofit ini dimiliki secara kolektif, artinya adalah hak

pemilikan tidak ditujukan oleh saham yang dapat dimiliki secara

perseorangan yang dapat dijualbelikan.

3) Pihak-pihak yang memberikan sumber keuangan kepada organisasi

nonprofit ini, tidak harus menerima imbalan langsung, baik berupa

barang, uang, atau jasa.

c. Sumber dana

Pemerintah dalam memperoleh sumber dana mempunyai keunikan,

karena dapat memaksa adanya sumbangan dana (kontribusi dana) dari

masyarakat yang antara lain dapat berbentuk pajak atau

commit to user

4. Sistem Pengendalian Intern

Perlu adanya suatu struktur pengendalian intern yang baik dalam suatu

organisasi agar mampu mengolah data dan informasi yang diperoleh

menjadi laporan keuangan yang bermanfaat bagi pengguna baik dari dalam

maupun dari luar perusahaan, untuk menghindari adanya risiko yang

begitu besar dalam pengumpulan data dan informasi. Hal ini yang

dilakukan pihak manajemen, sehingga dapat menghasilkan laporan

keuangan yang berkualitas. Sistem pengendalian intern meliputi struktur

organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan

manajemen.

a. Pengertian sistem pengendalian intern

Sistem pengendalian intern meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen, Mulyadi (2001: 163).

b. Tujuan sistem pengendalian intern

Dari definisi tersebut pengendalian intern menekankan pada tujuan

yang hendak dicapai dan bukan pada unsur-unsur yang membentuk

sistem tersebut.

commit to user

1)Menjaga kekayaan organisasi.

2)Mengecek ketelitian dan keandalan data akuntansi.

3)Mendorong efisiensi.

4)Mendorong dipatuhinya kebijakan manajemen.

c. Unsur-unsur sistem pengendalian intern

Unsur pokok sistem pengendalian intern adalah:

1) Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas. Pembagian tanggung jawab fungsional dalam

organisasi didasarkan pada beberapa prinsip-prinsip:

a) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan

dari fungsi akuntansi.

Fungsi operasi adalah fungsi yang memiliki wewenang untuk

melaksanakan suatu kegiatan, setiap kegiatan dalam

perusahaan memerlukan otorisasi dari manager fungsi yang

memiliki wewenang untuk melaksanakan kegiatan tersebut.

Fungsi penyimpanan adalah fungsi yang memiliki wewenang

untuk menyimpan aktiva perusahaan.Fungsi akuntansi adalah

fungsi yang memiliki wewenang untuk mencatat peristiwa

keuangan perusahaan.

b) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

commit to user

2) Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan

dan biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar

otorisasi dari pejabat yang memiliki wewenang untuk menyetujui

terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi

harus dibuat sistem yang mengatur pembagian wewenang untuk

mengotorisasi atas terlaksananya setiap transaksi, misal dalam

penggunaan formulir harus diawasi sedemikian rupa guna

nengawasi pelaksanaan otorisasi.

3) Praktik yang sehat untuk melaksanakan tugas dan fungsi setiap unit

organisasi.

Pada umumnya ada beberapa cara yang dilakukan perusahaan

untuk menciptakan praktik yang sehat, cara-cara tersebut adalah:

a) Penggunaan formulir bernomor urut tercetak yang

penggunaannya harus dipertanggung jawabkan oleh fungsi

yang berwenang.

b) Pemeriksaan mendadak (surprised audit), hal ini dilakukan

untuk mendorong agar karyawan melaksanakan tugasnya

sesuai dengan aturan yang telah ditetapkan.

c) Setiap transaksi tidak boleh dari awal sampai akhir

commit to user

d) Perputaran jabatan (job rotation) dilakukan secara rutin agar

dapat menjaga indepensi pejabat dalam melaksanakan

tugasnya.

e) Keharusan pengambilan cuti bagi karyawan yang berhak.

f) Secara periodik dilakukan pencocokan fisik kekayaannya

dengan catatannya.

4) Karyawan yang mutunya sesuai dengan tanggung jawabnya

Dalam struktur organisasi, sistem otorisasi dan prosedur

pencatatan, serta berbagai cara untuk mendorong praktik yang

sehat semua tergantung pada manusianya. Untuk itu dalam sistem

pengendalian suatu perusahaan diperlukan karyawan yang

kompeten dan jujur. Untuk mendapatkan karyawan yang

kompeten dan dapat dipercaya, ada banyak cara yang dapat

dilakukan oleh perusahaan seperti:

a) Seleksi calon karyawan berdasarkan persyaratan yang

dituntut oleh pekerjaannya. Disini pihak manajemen harus

mengadakan analisis jabatan yang ada dalam perusahaan dan

menentukan syarat-syarat yang dipenuhi oleh calon

karyawan.

b) Pengembangan pendidikan karyawan selama menjadi

karyawan perusahaan, sesuai dengan tuntutan perkembangan

commit to user

5. Sistem Penggajian

Sistem penggajian adalah suatu jaringan prosedur yang dibuat menurut

suatu pola yang terorganisasi atau terpadu untuk melaksanakan suatu

kegiatan pembayaran atau kompensasi atas penyerahan jasa yang

dilakukan oleh karyawan yang meliputi pencatatan, penyiapan, sampai

dengan pembayaran gaji. Proses penggajian meliputi pengurangan pajak,

potongan tertentu, laporan kepada pemerintah, dan persyaratan untuk

kepegawaian lainnya.

Pengertian gaji menurut Mulyadi (2001:373) adalah merupakan

pembayaran pembayaran atas penyerahan jasa yang dilakukan oleh

karyawan yang mempunyai jenjang jabatan manajer dan tidak berdasarkan

hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh

karyawan.

Gaji bersih atau penghasilan bersih adalah keseluruhan jumlah uang yang

diterima oleh karyawan, yaitu jumlah gaji pokok ditambah dengan segala

macam tunjangan dalam bentuk uang (misalnya tunjangan transportasi,

uang makan), dan telah dikurangi dengan kewajiban-kewajiban yang harus

dibayar oleh karyawan yang bersangkutan (misalnya pajak penghasilan).

B. ANALISIS DAN PEMBAHASAN

1. Pembahasan Sistem Akuntansi Penggajian pada Pemkot Surakarta

commit to user

Sistem penggajian adalah sistem yang digunakan untuk menangani

transaksi pembayaran atas penyerahan jasa yang dilakukan oleh karyawan.

Formula yang dipakai untuk menentukan besarnya gaji bersih yang

diterima PNS adalah sebagai berikut ini.

GAJI BERSIH = GAJI KOTOR – POTONGAN

GAJI KOTOR = GAJI POKOK + TUNJANGAN

*Potongan: PPh pasal 21, Taperum, Askes,dan IWP.

*Tunjangan: tunjangan fungsional, tunjangan struktural, tunjangan umum,

tunjangan beras, tunjangan PPh 21, tunjangan istri atau suami, tunjangan

anak, tunjangan askes.

Unsur-unsur yang mempengaruhi pembayaran gaji adalah sebagai berikut

ini:

a. Gaji pokok

Gaji pokok adalah gaji yang sudah ditetapkan oleh pemerintah pusat.

Gaji pokok disesuaikan dengan pangkat atau golongan yang

disandang oleh pegawai. Semakin tinggi pangkat atau golongan yang

disandang maka akan semakin tinggi pula gaji yang dibayarkan.

b. Tunjangan

Tunjangan yang diberikan kepada karyawan karena

kebijakan-kebijakan yang telah ditetapkan dan diatur dalam peraturan presiden.

Macam-macam tunjangan yang terdapat dalam sistem penggajian

Pemkot Surakarta (Bagian Perekonomian Setda Kota Surakarta)

commit to user

1)Tunjangan fungsional

Dasar hukum dari tunjangan ini adalah peraturan presiden

republik Indonesia nomor 47 tahun 2006.

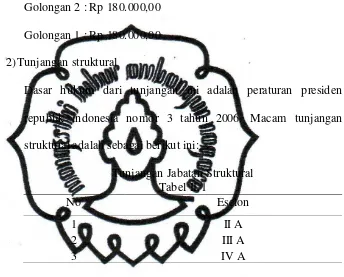

Golongan 3 : Rp 185.000,00

Golongan 2 : Rp 180.000,00

Golongan 1 : Rp 180.000,00

2)Tunjangan struktural

Dasar hukum dari tunjangan ini adalah peraturan presiden

republik indonesia nomor 3 tahun 2006. Macam tunjangan

struktural adalah sebagai berikut ini:

Tunjangan Jabatan Struktural Tabel II.1

No Eselon

1 II A

2 III A

3 IV A

Eselon 2, yaitu Kepala Bagian: Rp 440.000,00

Eselon 3, yaitu Kasubag: Rp 490.000,00

Eselon 4, yaitu Kasi (IVA) : Rp 540.000,00

3)Tunjangan umum

4)Tunjangan beras

Tunjangan beras sebesar Rp 42.300/kg X 10

5)Tunjangan PPH 21 atau khusus yaitu 5% dari gaji pokok

6)Tunjangan istri/suami

commit to user

7)Tunjangan anak

Tunjangan anak dihitung dengan gaji pokok X 5%

8)Tunjangan askes

c. Potongan

Unsur-unsur yang ada dalam potongan gaji terdiri atas:

1) PPH 21

2) TAPERUM

TAPERUM adalah suatu potongan yang digunakan untuk

tabungan pembelian kredit perumahan.

Golongan 4 : Rp 10.000,00

Golongan 3 : Rp 7.000,00

Golongan 2 : Rp 5.000,00

3) ASKES yaitu 2% dari gaji pokok.

4) IWP (Iuran Wajib Pegawai) yaitu 10% dari gaji pokok.

Pembahasan sistem penggajian yang diterapkan pada Pemkot Surakarta

(Bagian Perekonomian Setda Kota Surakarta) adalah sebagai berikut.

1. Fungsi yang terkait dalam sistem penggajian:

a. Fungsi kepegawaian

Pada Pemkot Surakarta, yang menjadi fungsi kepegawaian adalah

bagian kepegawaian yang mempunyai tugas mencari pegawai

baru, menyeleksi calon pegawai, memutuskan penempatan

pegawai baru. Sedangkan Kepala Sekretariat Daerah mempunyai

commit to user

kenaikan pangkat dan golongan gaji, mutasi karyawan, dan

pemberhentian karyawan.

b.Fungsi pencatat waktu hadir

Pada Pemkot Surakarta, yang menjadi fungsi pencatat waktu

hadir adalah bagian pencatat waktu hadir atau disebut dengan

sekretaris. Fungsi pencatat waktu hadir berupa kartu pencatat

waktu hadir yang ditandatangani pada saat apel pagi (masuk

kantor) dan pada saat apel sore (pulang kantor). Kartu hadir

kemudian diserahkan kebagian kepegawaian untuk membuat

buku absensi atau rekap kehadiran pegawai. Kartu absensi

terdapat dua rangkap, yang pertama untuk syarat penggajian dan

yang kedua untuk arsip permanen. Bagi karyawan yang tidak

masuk kantor ataupun ijin sakit, tidak akan mempengaruhi gaji

mereka, karena mereka selalu dibayar penuh oleh pemerintahan

kota Surakarta perbulan. Kepala Sekretariat Daerah hanya

memberikan teguran bagi mereka yang sering absen, dan tidak

ada sanksi tegas untuk mereka yang sering tidak masuk kerja.

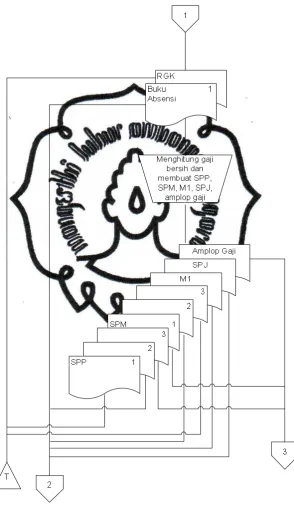

c.Fungsi pembuat daftar gaji dan upah

Pada Pemkot Surakarta, yang menjadi fungsi pembuat daftar gaji

adalah bagian pembukuan gaji. Fungsi pembuat daftar gaji

bertanggung jawab untuk membuat daftar gaji yang berisi

commit to user

potongan yang menjadi beban setiap pegawai selama waktu

pembayaran gaji.

d.Fungsi keuangan

Pada Pemkot Surakarta, yang menjadi fungsi keuangan adalah

bagian pengguna anggaran atau bagian umum. Fungsi ini

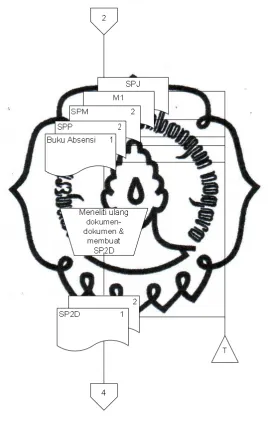

bertanggung jawab untuk mencairkan SP2D gaji melalui bank

yang sudah ditunjuk pemerintah daerah. Dalam hal ini, bank yang

telah ditunjuk adalah BPD Jateng.

e.Fungsi Akuntansi

Pada Pemkot Surakarta, yang menjadi fungsi akuntansi adalah

bagian pembuat daftar gaji. Fungsi ini bertanggung jawab

mencatat pembayaran gaji pegawai, beserta rincian tunjangan dan

potongan pegawai.

2. Dokumen yang digunakan dalam sistem penggajian:

a. Dokumen yang digunakan sebagai persyaratan penggajian Pegawai

Negeri Sipil (PNS):

1) Surat keputusan Pegawai Negeri Sipil (PNS)

2) Surat keterangan keluarga

3) Akte nikah bagi yang sudah berkeluarga

b. Dokumen yang digunakan sebagai persyaratan pendukung

(Dokumen Pendukung) perubahan gaji PNS:

1) Surat keputusan berkala bagi PNS