commit to user

STRATEGI PENGHIMPUNAN DANA PIHAK KETIGA PADA

PD. BPR BKK GROGOL SUKOHARJO

Tugas Akhir

Disusun untuk Melengkapi Tugas–Tugas dan Syarat–Syarat Mencapai Gelar Ahli Madya Program Studi Diploma III Keuangan dan Perbankan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

WENI PRABATIWI MUSTIKA NINGTYAS

F3609072

PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user ABSTRAK

STRATEGI PENGHIMPUNAN DANA PIHAK KETIGA PADA PD. BPR BKK GROGOL SUKOHARJO

Nama : Weni Prabatiwi Mustika Ningtyas Nim : F3609072

Strategi penghimpunan dana pihak ketiga perlu diterapkan oleh lembaga keuangan khususnya BPR agar mampu meningkatkan nilai transaksi nasabah maupun meningkatkan jumah nasabah. Perbankan umumnya menerapkan strategi promosi untuk mengenalkan produk-produknya, baik melalui media massa,

personal selling, dan pemberian hadiah. Selain itu untuk meningkatkan dana yang dihimpun dapat juga melalui usaha bank memberikan layanan yang terbaikuntuk nasabah baik melalui pelayanan prima, jaminan keamanan dana nasabah, suku bunga yang menarik, dan produk yang variatif.

Metode penelitian yang digunakan adalah metode diskriptif analisis dengan menggunakan jenis data sekunder, yaitu data-data yang diperoleh dari PD. BPR BKK Grogol. Langkah-langkah pengumpulan data dilakukan melalui observasi, wawancara kepada beberapa karyawan PD. BPR BKK Grogol. Penelitian ini mengambil rumusan masalah antara lain, jenis produk penghimpunan dana pihak ketiga dan keunggulannya yang ditawarkan oleh PD. BPR BKK Grogol, strategi penghimpunan dana pihak ketiga PD. BPR BKK Grogol, dan hambatan dalam melakukan strategi penghimpunan dana pihak ketiga pada PD. BPR BKK Grogol.

PD. BPR BKK Grogol memiliki enam produk penghimpunan dana yaitu, TAMADES, Tabungan Wajib, Deposito 1 bulan, 3 bulan, 6 bulan, dan 12 bulan. Masing-masing produk memiliki kelebihan tersendiri dengan target pasar yang berbeda dan bunga yang kompetitif. Strategi penghimpunan dana pihak ketiga pada PD. BPR BKK Grogol antara lain, penerapan layanan jemput bola, suku bunga kompetitif, pelayanan prima front office, dan strategi promosi. Hambatan yang dialami dalam melakukan strategi penghimpunan dana yaitu, produk yang dimiliki kurang bervariasi dan kurangnya sumber daya manusia khususnya tenaga pemasar.

Kesimpulan dalam penelitian ini adalah PD. BPR BKK Grogol memiliki enam produk penghimpunan dana pihak ketiga, yaitu dua produk tabungan dan empat produk deposito. PD. BPR BKK Grogol menerapkan strategi penghimpunan dana pihak ketiga yang difokuskan pada kepuasan nasabah antara lain dengan layanan jemput bola dan pemberian bunga kompetitif. Hambatan dialami pada faktor produk dan SDM yang mana PD. BPR BKK Grogol hanya memiliki satu jenis produk tabungan untuk masyarakat umum dan pada SDM, membutuhkan tenaga pemasar yang lebih banyak. Saran yang diberikan penulis yaitu PD. BPR BKK Grogol perlu menerbitkan brosur mengenai informasi produk penghimpunan dana yang dimiliki. Minat perbankan untuk melakukan penghimpunan dana pihak ketiga harus terus ditingkatkan demi kemajuan kinerja perusahaan. Selain itu PD. BPR BKK Grogol perlu menambah variasi produk dan jumlah SDM.

commit to user MOTTO

“Sebelum kedua telapak kaki seseorang menetap di hari kiamat

Akan ditanyakan akan empat hal lebih dulu:

Pertama tentang umurnya untuk apa dihabiskan,

Kedua tentang masa mudanya untuk apakah dipergunakan,

Ketiga tentang hartanya dari mana ia peroleh dan untuk apakan

dibelanjakan,

Dan keempat tentang ilmunya, apa saja yang ia amalkan dengan

ilmunya itu.”

(HR Bukhari-Muslim)

“Pelajarilah ilmu.

Barang siapa mempelajarinya karena Allah, itu taqwa

Menuntutnya, itu ibadah

Mengulang-ulangnya, itu tasbih

Membahasnya, itu jihad

Mengajarkannya kepada orang tidak tau, itu sedekah

Memberikannya kepada ahlinya,

Itu mendekatkan diri kepada Tuhan.”

(Abusy Syaikh Ibnu Hibban dan Ibu Abdil Barr, Ilya

commit to user PERSEMBAHAN

Kupersembahkan karya ini kepada : 1. ALLAH SWT

2. Ayah dan Ibu tercinta, terimakasih atas semua doa, kasih sayang dan

pengorbananMU.

3. Saudara-saudaraku (dhek Arum dan Dhek Puthut) yang selalu memberiku semangat. 4. Sahabat-sahabat karib REMPONGG (Anik,

Maya, Rinta, Vina, Yanuar) yang selalu mendukungku.

5. ‘Opa’ Danang Purwanto yang selalu membantu dan mendukungku.

6. Teman-teman kampus Diploma III KP yang selalu menyenangkan.

commit to user KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas

segala nikmat dan rahmat-Nya yang telah memberikan kesehatan dan kesempatan

kepada penulis sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir

dengan judul “STRATEGI PENGHIMPUNAN DANA PIHAK KETIGA PADA

PD. BPR BKK GROGOL SUKOHARJO”. Penyusunan Tugas Akhir ini tidak

akan berhasil dengan baik tanpa adanya bantuan, dorongan dan bimbingan dari

berbagai pihak. Meskipun penulis sering mengalami hambatan, berkat motivasi

dan dorongan semangat dari berbagai pihak akhirnya penulis dapat menyelesaikan

dengan lancar. Oleh karena itu pada kesempatan ini penulis mengucapkan

terimakasih kepada berbagai pihak yang secara langsung dan tidak langsung telah

membantu hingga tersusunnya Tugas Akhir ini, kepada :

1. Bapak Dr. Wisnu Untoro, MS., selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

2. Bapak Kresno Sarosa Pribadi, Drs, Msi selaku Ketua Program Studi Diploma

III Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

3. Bapak Ariyanto Adhi Nugraha selaku pembimbing yang dengan arif dan

sabar telah memberikan pengarahan, petunjuk, nasehat serta bimbingan

commit to user

4. Bapak Johadi, SE selaku Pembimbing Akademik yang selalu membantu

kelancaran aktivitas perkuliahan hingga tersusunnya Tugas Akhir ini.

5. Bapak Yusup Harsono, SE selaku Direktur PD. BPR BKK Grogol Sukoharjo

yang telah berkenan memberikan izin untuk melakukan magang kerja.

6. Bapak Budi Setyono, SH selaku Pembimbing Institusi yang telah berkenan

memberikan bantuan serta bimbingan magang kerja dan penelitian untuk

penulisan Tugas Akhir.

7. Semua karyawan dan karyawati PD. BPR BKK Grogol Sukoharjo yang telah

memberikan motivasi serta informasi dan data yang diperlukan oleh penulis.

8. Ayah dan Ibu tercinta serta seluruh keluarga dan orang tercinta yang

senantiasa mendukung dan memberikan semangat hingga selesainya Tugas

Akhir ini.

9. Seluruh teman-teman Program studi Diploma III Keuangan dan Perbankan

Angkatan 2009 yang selalu memberikan kerjasama yang baik selama ini.

Penulis menyadari bahwa dalam penulisan laporan magang ini masih

terdapat banyak kekurangan dan jauh dari sempurna, maka kritik dan saran yang

konstruktif dari berbagai pihak sangat penulis harapkan demi kesempurnaan penulisan Laporan Kegiatan Magang ini.

Surakarta, April 2012

commit to user DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAKS ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A.Latar Belakang Masalah ... 1

B.Perumusan Masalah ... 4

C.Tujuan Penelitian ... 4

D.Manfaat Penelitian ... 4

E.Metode Penelitian ... 5

BAB II TINJAUAN PUSTAKA A.Pengertian Bank ... 9

commit to user

C.Jenis-Jenis bank ... 11

D.Badan Perkreditan Rakyat ... 13

E.Strategi Penghimpunan Dana ... 18

F.Penghimpunan Dana ... 22

G.Sumber-Sumber Penghimpunan Dana ... 23

H.Pengertian Dana Pihak Ketiga ... 27

I.Pengertian Tabungan ... 28

J.Pengertian Deposito ... 28

K.Pengertian Giro ... 31

BAB III PEMBAHASAN A.Gambaran Umum Perusahaan 1.Sejarah dan Perkembangan PD. BPR BKK Grogol ... 32

2.Bidang Usaha ... 33

3.Perijinan dan Legalitas ... 34

4.Peraturan/ Undang-Undang yang Mendasari ... 34

5.Kondisi Umum PD. BPR BKK Grogol ... 35

6.Tujuan PD. BPR BKK Grogol ... 35

7.Fungsi PD. BPR BKK Grogol ... 36

8.Produk yang Ditawarkan ... 36

9.Daerah Pemasaran Produk PD. BPR BKK Grogol... 40

10.Struktur Organisasi PD. BPR BKK Grogol ... 41

11.Job Description ... 43

commit to user

C. Pembahasan Masalah

1. Jenis produk penghimpunan dana pihak ketiga pada PD. BPR

BKK Grogol Sukoharjo ... 61

2. Strategi penghimpunan dana pihak ketiga pada PD. BPR BKK

Grogol Sukoharjo ... 71

3. Hambatan yang dialami PD. BPR BKK Grogol Sukoharjo

dalam menghimpun dana pihak ketiga ... 80

BAB IV PENUTUP

A. Kesimpulan 82

B. Saran 84

DAFTAR PUSTAKA

commit to user DAFTAR TABEL

Halaman

Table 3.1 Ketentuan Bunga Deposito PD. BPR BKK Grogol ... 68

commit to user DAFTAR GAMBAR

Halaman

commit to user DAFTAR LAMPIRAN

Lampiran I Surat Pernyataan Tugas Akhir

Lampiran II Surat Ijin Magang Kerja

Lampiran III Surat Keterangan Magang Kerja

Lampiran IV Kartu Bimbingan Kuliah Magang Kerja

Lampiran IV Formulir Penilaian Pembimbing Institusi Mitra

Lampiran V Kegiatan Harian Kuliah Magang Kerja

Lampiran VI Profil PD. BPR BKK Grogol Sukoharjo

Lampiran VII Brosur Hadiah Langsung TAMADES

Lampiran VIII Brosur Hadiah Langsung Deposito

Lampiran IX Pengumuman Tingkat Suku Bunga

Lampiran X Slip Setoran Tabungan

Lampiran XI Slip Penerimaan Umum dan Bukti Setoran Pinjaman

Lampiran XII Slip Setoran dan Slip Penarikan

Lampiran XIII Kitir Pinjaman

commit to user ABSTRAK

STRATEGI PENGHIMPUNAN DANA PIHAK KETIGA PADA PD. BPR BKK GROGOL SUKOHARJO

Nama : Weni Prabatiwi Mustika Ningtyas Nim : F3609072

Strategi penghimpunan dana pihak ketiga perlu diterapkan oleh lembaga keuangan khususnya BPR agar mampu meningkatkan nilai transaksi nasabah maupun meningkatkan jumah nasabah. Perbankan umumnya menerapkan strategi promosi untuk mengenalkan produk-produknya, baik melalui media massa,

personal selling, dan pemberian hadiah. Selain itu untuk meningkatkan dana yang dihimpun dapat juga melalui usaha bank memberikan layanan yang terbaikuntuk nasabah baik melalui pelayanan prima, jaminan keamanan dana nasabah, suku bunga yang menarik, dan produk yang variatif.

Metode penelitian yang digunakan adalah metode diskriptif analisis dengan menggunakan jenis data sekunder, yaitu data-data yang diperoleh dari PD. BPR BKK Grogol. Langkah-langkah pengumpulan data dilakukan melalui observasi, wawancara kepada beberapa karyawan PD. BPR BKK Grogol. Penelitian ini mengambil rumusan masalah antara lain, jenis produk penghimpunan dana pihak ketiga dan keunggulannya yang ditawarkan oleh PD. BPR BKK Grogol, strategi penghimpunan dana pihak ketiga PD. BPR BKK Grogol, dan hambatan dalam melakukan strategi penghimpunan dana pihak ketiga pada PD. BPR BKK Grogol.

PD. BPR BKK Grogol memiliki enam produk penghimpunan dana yaitu, TAMADES, Tabungan Wajib, Deposito 1 bulan, 3 bulan, 6 bulan, dan 12 bulan. Masing-masing produk memiliki kelebihan tersendiri dengan target pasar yang berbeda dan bunga yang kompetitif. Strategi penghimpunan dana pihak ketiga pada PD. BPR BKK Grogol antara lain, penerapan layanan jemput bola, suku bunga kompetitif, pelayanan prima front office, dan strategi promosi. Hambatan yang dialami dalam melakukan strategi penghimpunan dana yaitu, produk yang dimiliki kurang bervariasi dan kurangnya sumber daya manusia khususnya tenaga pemasar.

Kesimpulan dalam penelitian ini adalah PD. BPR BKK Grogol memiliki enam produk penghimpunan dana pihak ketiga, yaitu dua produk tabungan dan empat produk deposito. PD. BPR BKK Grogol menerapkan strategi penghimpunan dana pihak ketiga yang difokuskan pada kepuasan nasabah antara lain dengan layanan jemput bola dan pemberian bunga kompetitif. Hambatan dialami pada faktor produk dan SDM yang mana PD. BPR BKK Grogol hanya memiliki satu jenis produk tabungan untuk masyarakat umum dan pada SDM, membutuhkan tenaga pemasar yang lebih banyak. Saran yang diberikan penulis yaitu PD. BPR BKK Grogol perlu menerbitkan brosur mengenai informasi produk penghimpunan dana yang dimiliki. Minat perbankan untuk melakukan penghimpunan dana pihak ketiga harus terus ditingkatkan demi kemajuan kinerja perusahaan. Selain itu PD. BPR BKK Grogol perlu menambah variasi produk dan jumlah SDM.

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang perbankan

Indonesia menurut jenisnya, bank dibagi menjadi dua yaitu Bank Umum dan

Bank Perkreditan Rakyat (BPR). Undang-undang tersebut dijelaskan pula

bahwa fungsi utama Perbankan Indonesia adalah melakukan penghimpunan

dan penyaluran dana masyarakat. Perbankan mempunyai fungsi untuk

menghubungkan antara unit ekonomi surplus atau penabung dengan unit

ekonomi minus atau peminjam. Karena fungsinya tersebut bank disebut pula

sebagai lembaga perantara keuangan atau intermediary institutions serta lembaga kepercayaan.

Seperti halnya Bank Umum, BPR pun memiliki fungsi melakukan

penghimpunan dan penyaluran dana masyarakat. Perbedaan antara BPR

dengan Bank Umum adalah BPR hanya diperbolehkan melakukan

penghimpunan dana masyarakat dalam bentuk Deposito dan Tabungan,

sedangkan bagi Bank Umum selain melalui Deposito dan Tabungan

commit to user

Semakin banyaknya lembaga keuangan di Indonesia, persaingan untuk

menghimpun dana dari masyarakat pun semakin meningkat dan menuntut

perbankan khususnya lembaga keuangan mikro untuk terus menciptakan

strategi-strategi yang kreatif dan inovatif dalam mengembangkan dan

memperolah sumber-sumber dana baru. Dana-dana yang dihimpun dari

masyarakat merupakan sumber dana terbesar yang dapat mencapai 80% dari

seluruh dana yang dikelola oleh BPR.

Bank memerlukan strategi promosi yang bertujuan untuk menarik minat

masyarakat dan mampu bersaing dengan lembaga keuangan lain. Menurut

Tjiptono (1997:199) strategi promosi penting dilakukan oleh bank dalam

menarik minat masyarakat untuk menyimpan uangnya di bank dalam bentuk

Tabungan dan Deposito karena dana dari masyarakat dapat menambah modal

bank untuk pemberian kredit selain itu juga untuk menjaga kesehatan bank.

Tujuan dari promosi adalah untuk menginformasikan, membujuk, serta

mengingatkan kepada pelanggan tentang produk perbankan dan bauran

pemasarannya. Dengan promosi diharapkan produk yang dikeluarkan oleh

bank dapat diterima oleh masyarakat.

Selain promosi, kegiatan bank tidak terlepas dari peran para nasabah.

Oleh karena itu dalam melaksanakan kegiatan usahanya bank harus

memperhatikan kepentingan nasabah termasuk dalam hal penghimpunan

dana. Dalam menempatkan dananya, masyarakat memilih perbankan yang

commit to user

melalui kepercayaan nasabah pada bank yang bersangkutan antara lain

melalui kondisi keuangan bank, laba yang selalu meningkat, berita – berita di

media massa tentang bank tersebut, serta pengalaman masyarakat yang

berhubungan dengan bank tersebut. Semakin tinggi tingkat kepercayaan

nasabah maka semakin tinggi pula kemungkinan masyarakat untuk

menitipkan dananya ke bank.

Selain kepercayaan, tingkat suku bunga tabungan juga menentukan

besar kecilnya minat nasabah dalam menempatkan dananya. Nasabah akan

memperkirakan tingkat pendapatan yang diperoleh dari penyimpanan dana di

bank yang diharapkan nilainya akan lebih besar dibandingkan lembaga

keuangan lain. Semakin tinggi tingkat harga yang ditawarkan maka semakin

memudahkan bank untuk bersaing dalam hal penghimpunan dana. Besarnya

nilai suku bunga perbankan harus diimbangi dengan tingkat kepastian yang

tinggi atas dana masyarakat untuk dapat ditarik kembali, dengan demikian

masyarakat semakin bersedia untuk menempatkan dananya di bank tersebut.

Dari uraian di atas penulis menyimpulkan bahwa penghimpunan dana

yang dilakukan oleh bank memperlukan strategi-strategi tertentu yang erat

hubungannya dengan nasabah. Oleh karena itu, penulis tertarik mengambil

judul tugas akhir “STRATEGI PENGHIMPUNAN DANA PIHAK

commit to user B. Perumusan Masalah

1. Apa sajakah produk penghimpunan dana dan keunggulannya yang

ditawarkan oleh PD. BPR BKK Grogol Sukoharjo?

2. Bagaimanakah strategi penghimpunan dana pihak ketiga pada PD. BPR

BKK Grogol Sukoharjo?

3. Hambatan apa saja yang dihadapi PD. BPR BKK Grogol Sukoharjo dalam

penghimpunan dana pihak ketiga?

C. Tujuan Penelitian

1. Mengetahui jenis produk penghimpunan dana dan keunggulannya yang

ditawarkan oleh PD. BPR BKK Grogol Sukoharjo.

2. Mengetahui strategi penghimpunan dana pihak ketiga pada PD. BPR BKK

Grogol Sukoharjo.

3. Mengetahui hambatan yang dihadapi PD. BPR BKK GROGOL Sukoharjo

dalam penghimpunan dana pihak ketiga.

D. Manfaat Penelitian

1. Bagi Penulis

a. Menambah wawasan dan pengetahuan penulis di bidang perbankan

khususnya dalam hal penghimpunan dana pihak ketiga.

b. Meningkatkan kemampuan penulis dalam menganalisis dan

memecahkan masalah dalam bidang perbankan sekaligus

commit to user

2. Bagi Perusahaan

Sebagai bahan informasi dan evaluasi pihak BPR dalam

penghimpunan dana dari masyarakat bentuk Deposito dan Tabungan,

serta untuk mempertahankan tingkat pelayanan yang menguntungkan

pada saat ini dan masa mendatang.

3. Bagi Pembaca

Hasil penelitian ini diharapkan mampu memberikan inspirasi

terhadap pengembangan ilmu pengetahuan dan dapat menjadi referensi

dan acuan lebih lanjut untuk penelitian berikutnya dalam menyelesaikan

permasalahan yang sama.

E. Metodologi Penelitian

Metode adalah suatu cara untuk memahami obyek sasaran yang diteliti.

Metode dipilih dan digunakan dalam rangka memperoleh data yang akurat

dan relevan untuk dapat dianalisa serta disusun secara sistematis sesuai

dengan tujuan diadakan penelitian tersebut. Dalam memperoleh data yang

diperlukan untuk melaksanakan penelitian pada PD. BPR BKK Grogol

Sukoharjo, penulis menggunakan metode penelitian sebagai berikut:

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah diskriptif analisis yaitu

prosedur pemecahan masalah yang terbatas pada kasus tertentu yang

commit to user

Penggunaan penelitian ini dimaksudkan untuk menggambarkan

bagaimana strategi penghimpunan dana pihak ketiga yang diterapkan

pada PD. BPR BKK Grogol Sukoharjo yang ditujukan kepada para calon

nasabah.

Adapun metode pendekatan yang dilakukan adalah metode yuridis

sosiologis yaitu berusaha untuk menjelaskan permasalahan yang diteliti

dalam praktik di lapangan dan membandingkannya dengan peraturan

yang berlaku.

2. Obyek Penelitian

Obyek penelitian merupakan obyek yang menjadi sasaran

penelitian. Tugas akhir ini mengambil obyek penelitian pada PD. BPR

BKK Grogol Sukoharjo dengan pokok penelitian antara lain:

a. Jenis produk yang ditawarkan PD. BPR BKK Grogol Sukoharjo

dalam usaha menghimpun dana pihak ketiga.

b. Strategi yang digunakan PD. BPR BKK Grogol Sukoharjo dalam

menghimpun dana pihak ketiga.

c. Hambatan yang dihadapi PD. BPR BKK Grogol Sukoharjo dalam

upaya menghimpun dana pihak ketiga.

3. Lokasi Penelitian

Penulis mengambil lokasi penelitian pada PD. BPR BKK Grogol

commit to user

4. Jenis Data

Data merupakan keterangan-keterangan tentang suatu hal yang

dapat berupa sesuatu yang diketahui, dianggap atau anggapan. Data

dapat juga berupa fakta yang digambarkan lewat angka, simbol, kode,

dan lain-lain. Data yang dipergunakan dalam penelitian ini adalah:

a. Data primer

Dalam penelitian ini data primer diperoleh langsung melalui

penelitian di lapangan yaitu pada PD. BPR BKK Grogol Sukoharjo.

b. Data sekunder

Data yang diperoleh dari kepustakaan PD. BPR BKK Grogol

Sukoharjo mengenai gambaran umum perusahaan yang berisi sejarah

dan perkembangan perusahaan, produk dan jasa, deskripsi jabatan,

dan sumber-sumber pustaka lainnya yang berkaitan dengan

penelitian ini.

5. Teknik Pengumpulan Data

a. Studi Lapangan

Merupakan teknik pengumpulan data yang dilakukan untuk

memperoleh data primer dengan melakukan penelitian langsung

pada lokasi perusahaan dengan tujuan untuk memperoleh data dan

commit to user

1) Metode Interview

Interview atau wawancara adalah metode pengumpulan

data dimana peneliti mengajukan pertanyaan-pertanyaan kepada

narasumber untuk memperoleh informasi yang dibutuhkan.

Teknik wawancara ini digunakan untuk memperoleh data dan

informasi mengenai sejarah dan perkembangan BPR serta

strategi penghimpunan dana pihak ketiga pada PD. BPR BKK

Grogol Sukoharjo.

2) Metode Observasi

Metode observasi adalah pengamatan langsung suatu

obyek yang akan diteliti dalam waktu singkat dan bertujuan

untuk mendapatkan gambaran mengenai obyek penelitian.

Observasi dilakukan secara langsung kegiatan yang

berhubungan dengan strategi penghimpunan dana pihak ketiga

pada PD. BPR BKK Grogol Sukoharjo antara lain melakukan

commit to user

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Pengertian bank berasal dari bahasa italia banco yang artinya bangku. Bangku inilah yang dipergunakan para banker untuk melakukan transaksi

dengan para nasabah. Dari sinilah istilah bank dikenal sebagai industri yang

menawarkan jasa keuangan kepada masyarakat. Pengertian Bank menurut UU

No. 10 Tahun 1998 :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam rangka meningkatkan taraf hidup masyarakat”.

B. Fungsi Bank

Menurut UU No. 10 Tahun 1998 secara umum, fungsi bank adalah

menghimpum dana dari masyarakat dan menyalurkannya kembali kepada

commit to user

a. Agent of trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam penghimpunan dana maupun penyaluran dana. Masyarakat

bersedia menitipkan dananya di bank apabila dilandasi adanya unsur

kepercayaan. Masyarakat percaya bahwa uangnya tidak akan

disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank

tidak akan bangkrut dan pada saat yang telah dijanjikan simpanan

tersebut dapat ditarik kembali dari bank. Pihak bank sendiri akan mau

menempatkan atau menyalurkan dananya pada debitur atau masyarakat

apabila dilandasi adanya unsur kepercayaan. Pihak bank percaya bahwa

pihak debitur tidak akan menyalahgunakan pinjamannya, debitur akan

mengelola dana pinjamannya dengan baik, debitur akan mempunyai

kemampuan untuk membayar pada saat jatuh tempo, dan debitur

mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban

lainnya pada saat jatuh tempo.

b. Agent of development

Kegiatan perekonomian masyarakat di sektor moneter dan sektor

riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan

saling mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik

apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa

penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya

commit to user

masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta

kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan

investasi-distribusi-konsumsi ini tidak dapat dilepaskan dari adanya penggunan

uang. Kelancaran kegiata investasi-distribusi-konsumsi ini tidak lain

adalah kegiatan pembangunan perekonomian.

c. Agent of service

Disamping melakukan kegiatan penghimpunan dan penyaluran

dana, bank juga memberikan penawaran jasa perbankan yang lain kepada

masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan

kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain

dapat berupa jasa pengiriman uang, penitipan barang berharga,

pemberian jaminan bank, dan penyelesaian tagihan.

C. Jenis – Jenis Bank

Berdasarkan Undang-Undang RI No.10 tahun 1998 tentang perbankan,

jenis-jenis bank dapat dibedakan berdasarkan fungsi, kepemilikan, bentuk

hukum, dan kegiatan operasional.

1. Berdasar Aspek Fungsi

a. Bank Sentral, adalah bank yang merupakan badan hukum milik

negara yang tugas pokoknya membantu pemerintah.

b. Bank Umum, adalah bank yang sumber utama dananya berasal dari

simpanan pihak ketiga, serta pemberian kredit jangka pendek dalam

commit to user

c. Bank Pembangunan, adalah bank yang dalam pengumpulan dananya

berasal dari penerimaan simpanan Deposito serta commercial paper. d. Bank Desa, adalah kantor di suatu desa yang tugas utamanya adalah

melaksanakan fungsi perkreditan dan penghimpunan dana dalam

rangka program pemerintah memajukan pembangunan desa.

e. BPR, adalah kantor bank di kota kecamatan yang merupakan unsur

penghimpunan dana masyarakat maupun menyalurkan dananya di

sektor pertanian dan pedesaan.

2. Berdasarkan Status Kepemilikan

a. Bank Milik Negara, adalah bank yang seluruh modalnya berasal dari

kekayaan negara yang dipisahkan dan pendiriannya di bawah UU

tersendiri.

b. Bank Milik Swasta Nasional, adalah bank milik swasta yang

didirikan dalam bentuk hukum perseroan terbatas, dimana seluruh

sahamnya dimiliki oleh WNI dan/atau badan-badan hukum di

Indonesia.

c. Bank Swasta Asing, adalah bank yang didirikan dalam bentuk

cabang bank yang sudah ada diluar negeri atau dalam bentuk

campuran antara bank asing dengan bank nasional yang ada di

Indonesia.

d. Bank Pembangunan Daerah, bank yang pendiriannya berdasarkan

commit to user

pemerintah kota dan pemerintah kabupaten, di wilayah yang

bersangkutan, dan modalnya merupakan harta kekayaan pemerintah

daerah yang dipisahkan.

e. Bank Campuran, adalah bank yang sebagian sahamnya dimiliki oleh

pihak asing dan pihak swasta nasional.

3. Berdasarkan Kegiatan Operasional

a. Bank Devisa, adalah bank yang mempunyai hak dan wewenang yang

diberikan oleh Bank Indonesia untuk melakukan transaksi valuta

asing dan lalu lintas devisa serta hubungan koresponden dengan

bank asing di luar negeri.

b. Bank Nondevisa, adalah bank yang dalam operasionalnya hanya

melakukan transaksi di dalam negeri, tidak melakukan transaksi

valuta asing, dan tidak melakukan hubungan dengan bank asing di

luar negeri.

D. Badan Perkreditan Rakyat

a. Sejarah Singkat Bank Perkreditan Rakyat

Berawal dari keinginan untuk membantu para petani, pegawai, dan

buruh untuk melepaskan diri dari jerat pelepas uang (rentenir) yang

memberikan kredit dengan bunga tinggi, lembaga perkreditan rakyat

mulai didirikan. Sekilas dapat dipaparkan runtutan sejarah BPR (Julius,

commit to user

a. Abad ke-19: dibentuk Lumbung Desa, Bank Desa, Bank Tani, dan

Bank Dagang Desa.

b. Pasca kemerdekaan Indonesia didirikan Bank Pasar dan Bank Karya

Produksi Desa (BKPD).

c. Awal 1970-an: didirikan Lembaga Dana Kredit Pedesaan (LDKP)

oleh Pemerintah Daerah.

d. 1988: pemerintah mengeluarkan Paket Kebijakan Oktober 1988

(Pakto 1988) melalui keputusan Presiden RI No.38 yang menjadi

momentum awal pendirian BPR-BPR baru. Kebijakan tersebut

memberikan kejelasan mengenai keberadaan dan kegiatan usaha

BPR.

e. 1992: Undang-Undang No. 7 Tahun 1992 tentang Perbankan, BPR

diberikan landasan hukum yang jelas sebagai salah satu jenis bank

selain bank umum.

f. PP No. 71/1992 lembaga keuangan bukan bank yang telah

memperoleh izin usaha dari Menteri Keuangan dan

lembaga-lembaga keuangan kecil seperti Bank Desa, Lumbung Desa, Bank

Pasar, Bank Pegawai, LPN, LPD, BKD, BKK, KURK, LPK, BKPD,

dan lembaga-lembaga lainnya yang dipersamakan dengan itu dapat

diberikan status sebagai BPR dengan memenuhi persyaratan dan tata

cara yang ditetapkan untuk menjadi BPR dalam jangka waktu

commit to user

b. Pengertian BPR

Landasan hukum BPR adalah UU No. 7/1992 tentang Perbankan

sebagaimana telah diubah dengan UU No. 10/1998. Dalam UU tersebut

secara tegas disebutkan bahwa BPR adalah bank yang melakukan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. Kegiatan usaha BPR terutama ditujukan untuk melayani

usaha-usaha kecil dan masyarakat di daerah pedesaan. Bentuk hukum

BPR dapat berupa perseroan terbatas, perusahaan daerah atau koperasi.

Pengertian lain tentang Bank Perkreditan Rakyat (BPR) adalah

salah satu jenis bank yang dikenal melayani golongan pengusaha mikro,

kecil, dan menengah dengan lokasi yang pada umumnya dekat dengan

tempat masyarakat yang membutuhkan (Julius, 2011:300).

c. Asas BPR

Dalam melaksanakan usahannya BPR berasaskan demokrasi

ekonomi dengan menggunakan prinsip kehati-hatian. Demokrasi

ekonomi adalah sistem ekonomi Indonesia yang dijalankan sesuai dengan

pasal 33 UUD 1945 yang memiliki 8 ciri positif sebagai pendukung dan

3 ciri negatif yang harus dihindari (free fight liberalism, etatisme, dan

commit to user

d. Tujuan BPR

Menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional

kearah peningkatan kesejahteraan rakyat banyak.

e. Fungsi Kegiatan Usaha BPR

Fungsi BPR tidak hanya sekedar menyalurkan kredit kepada para

pengusaha mikro, kecil, dan menengah, tetapi juga menerima simpanan

masyarakat. Dalam menyalurkan kredit kepada masyarakat, BPR

menggunakan prinsip 3T yaitu Tepat Waktu, Tepat Jumlah, dan Tepat

Sasaran, karena proses kreditnya yang relatif cepat, persyaratan lebih

sederhana dan sangat mengerti kebutuhan nasabah. Selain BPR berperan

menghimpun dana masyarakat dalam bentuk Tabungan, Deposito,

dan/atau bentuk lain yang serupa dan memberikan kredit dalam bentuk

kredit modal kerja, kredit investasi, maupun kredit konsumsi.

Adapun kegiatan usaha yang dapat dilakukan BPR adalah:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

Deposito berjangka , Tabungan, dan/atau bentuk lainnya yang

serupa.

b. Memberikan kredit.

c. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia,

commit to user

sertifikat yang ditawarkan bank Indonesia kepada BPR apabila BPR

mengalami over liquiditas.

Kegiatan usaha yang tidak dapat dilakukan oleh BPR antara lain:

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas

pembayaran.

b. Melakukan kegiatan usaha dalam valuta asing kecuali sebagai

pedagang valuta asing (dengan izin Bank Indonesia).

c. Melakukan penyertaan modal.

d. Melakukan kegiatan perasuransian.

e. Melakukan usaha lain di luar kegiatan usaha sebagaimana yang

dimaksud dalam usaha BPR.

Menurut Siamat (2005:399) keberadaan BPR dari sisi kepentingan

pemerintah adalah untuk:

a. Memberi pelayanan perbankan kepada masyarakat yang sulit atau

tidak memiliki akses ke bank umum.

b. Membantu pemerintah mendidik masyarakat dalam memahami pola

nasional agar akselerasi pembangunan di sektor pedesaan dapat lebih

dipercepat.

c. Menciptakan pemerataan kesempatan berusaha terutama bagi

commit to user

d. Mendidik dan mempercepat pemahaman masyarakat terhadap

pemanfaatan lembaga keuangan formal sehingga terhindar dari

jeratan rentenir.

E. Strategi Penghimpunan Dana

Pada dasarnya istilah strategi menurut Afif (1994:9) dirumuskan

sebagai suatu tindakan penyesuaian untuk mengadakan reaksi terhadap situasi

lingkungan tertentu (baru dan khas) yang dapat dianggap penting, dimana

tindakan penyesuaian tersebut dilakukan secara sadar berdasarkan

pertimbangan yang wajar. Secara singkat strategi dapat diartikan sebagai

sarana yang dilakukan untuk mencapai tujuan akhir.

Strategi yang digunakan oleh bank untuk memperoleh sumber dana

yang berasal dari masyarakat dalam bentuk dana pihak ketiga yang bertujuan

untuk mengembangkan usahanya, strategi tersebut yaitu Strategi Promosi

(Khasmir, 2005:85).

Strategi Promosi merupakan sarana untuk memperkenalkan produk

sebuah bank kepada masyarakat agar masyarakat tertarik dengan

produk-produk tersebut. Jenis promosi yang dapat digunakan oleh setiap bank dalam

commit to user

1. Promosi melalui periklanan (Advertising).

Merupakan promosi yang dilakukan dalam bentuk tayangan atau

gambar atau kata-kata yang tertuang dalam spanduk, brosur, billboard, koran, majalah, televisi, atau radio-radio.

2. Promosi Penjualan (Sales Promotion).

Merupakan promosi yang digunakan untuk meningkatkan

penjualan melalui potongan harga atau hadiah pada waktu tertentu

terhadap barang-barang tertentu pula.

3. Publisitas (Publicity).

Merupakan promosi yang dilakukan untuk meningkatkan citra bank

di depan para calon nasabah atau nasabahnya melalui kegiatan

sponsorship terhadap suatu kegiatan amal atau sosial atau olahraga.

Menurut Tjiptono (1997:200) tujuan dari promosi adalah

menginformasikan, mempengaruhi, dan membujuk serta mengingatkan

pelanggan sasaran tentang perusahaan dan bauran pemasarannya. Dari uraian

diatas dapat diterangkan sebagai berikut:

1. Menginformasikan, dapat berupa :

a. Menginformasikan pasar mengenai produk baru.

b. Memperkenalkan cara pemakaian yang baru dari suatu produk.

c. Menyampaikan perubahan harga kepada pasar.

commit to user

e. Menginformasikan jasa-jasa yang disediakan.

2. Membujuk dapat berupa :

a. Membentuk pilihan merek.

b. Mengalihkan pilihan ke merek lain.

c. Mengubah persepsi pelanggan terhadap atribut produk.

d. Mendorong pembeli untuk belanja saat itu juga.

e. Mendorong pembeli untuk menerima kunjungan marketing. 3. Mengingatkan terdiri atas :

a. Mengingatkan pembeli bahwa produk yang bersangkutan dibutuhkan

dalam waktu dekat.

b. Mengingatkan pembeli akan tempat-tempat yang menjual produk

perusahaan.

c. Membuat pembeli tetap ingat walaupun tidak ada kampanye iklan.

d. Menjaga agar ingatan pertama pembeli jatuh pada perusahaan.

Penerapan bauran pemasaran pada produk dan jasa perbankan juga

diperlukan dalam rangka menarik minat nasabah. Penerapan bauran

pemasaran pada produk dan jasa perbankan dapat dilihat sebagai berikut:

a. Product. Yang penting diperhatikan dalam desain dan produk jasa bank adalah atribut yang menyertai, seperti sistem, prosedur, dan

pelayanannya. Desain produk dan jasa bank juga berkaitan dengan

commit to user

b. Price. Pengertian harga dalam produk dan jasa bank berupa kontra prestasi dalam bentuk suku bunga, baik untuk produk simpanan maupun

pinjaman, serta fee untuk jasa-jasa perbankan.

c. Promotion. Kegiatan promosi pada produk dan jasa bank pada umumnya dilakukan melalui iklan di media massa, atau televisi. Konsep kegiatan

promosi secara menyeluruh meliputi advertising, sales promotion, public relation, sales training, marketing research & development.

d. Place. Atau disebut juga saluran distribusi. Saluran distribusi produk dan jasa bank berupa kantor cabang yang secara langsung menyediakan

produk dan jasa yang ditawarkan. Dengan semakin majunya teknologi,

saluran distribusi dapat dilakukan melalui saluran telekomunikasi seperti

telefon dan jaringan internet.

e. People. Ciri bisnis bank adalah dominannya unsur personal approach,

baik dari jajaran front office, back office sampai tingkat manajerial. Para pekerja bank dituntut untuk melayani nasabah secara optimal.

f. Process. Meliputi sistem dan prosedur termasuk persyaratan ataupun ketentuan yang diberlakukan oleh bank terhadap produk dan jasa bank.

Sistem dan prosedur akan merefleksikan penilaian, apakah pelayanan

cepat atau lambat. Pada umumnya nasabah lebih menyenangi proses

yang cepat, walaupun bagi bank akan menimbulkan risiko yang lebih

tinggi. Penggunaan teknologi yang tepat guna serta kreatifitas yang prima

commit to user F. Penghimpunan Dana

Penghimpunan dana dari masyarakat perlu dilakukan dengan cara-cara

tertentu sehingga efisien dan dapat disesuaikan dengan rencana penggunaan

dana tersebut. Keberhasilan suatu bank dalam memenuhi maksud itu

dipengaruhi antara lain oleh hal-hal berikut ini (Santoso dan Triandaru,

2006:95) :

1. Kepercayaan masyarakat pada bank yang bersangkutan. Gambaran sebuah

bank secara umum di mata masyarakat sangat mempengaruhi tingkat

kepercayaan masyarakat pada bank tersebut. Banyak faktor yang

mempengaruhi gambaran bank dimata masyarakat, seperti pelayanan,

keadaan keuangan, berita-berita di media massa, laporan-laporan BI,

pengalaman masyarakat, dan lain-lain. Semakin tinggi tingkat

kepercayaan masyarakat pada sebuah bank, semakin tinggi pula

kemungkinan bank tersebut untuk menghimpun dana dari masyarakat

secara efisien dan sesuai rencana penggunaan dananya.

2. Perkiraan tingkat pendapatan yang akan diperoleh oleh penyimpan dana

relatif terhadap pendapatan dari alternatif investasi lain dengan tingkat

risiko yang seimbang. Semakin tinggi tingkat pendapatan yang

diperkirakan oleh calon penyimpan dana, akan semakin mudah bank

untuk menarik dana dari calon penyimpan dana.

3. Risiko penyimpanan dana. Apabila sebuah bank dapat memberi tingkat

commit to user

sesuai waktu yang telah dijanjikan, maka masyarakat semakin bersedia

untuk menempatkan dananya di bank tersebut.

4. Pelayanan yang diberikan oleh bank kepada penyimpan dana. Pelayanan

yang baik akan membuat penyimpan dana semakin dihargai, diperhatikan

dan dihormati, sehingga merasa senang untuk terus bertransaksi

keuangan di bank tersebut. Pelayanan ini bisa berupa pelayanan dari

petugas bank, pemberian hadiah, atau pemberian fasilitas yang lain.

G. Sumber-Sumber Penghimpunan Dana

Pada dasarnya bank memiliki tiga alternatif untuk menghimpun dana

untuk kepentingan usahanya, yaitu (Santoso dan Triandaru, 2006:96) :

1. Dana sendiri

Proporsi dana sendiri untuk usaha bank relatif lebih kecil di

bandingkan total dana yang dihimpun ataupun total aktivanya, namun

dana tersebut penting untuk kelangsungan usaha perbankan. Bank sentral

mengatur tentang proporsi minimal modal sendiri dibandingkan dengan

total nilai Aktiva Tertimbang Menurut Risiko (ATMR). Proporsi ini

dikenal dengan Capital Adequacy Ratio (CAR).

Di Indonesia dalam kondisi normal, BI menetapkan CAR

minimum sebesar 8%, dan secara gradual ditingkatkan mencapai 12%.

Dana yang bersumber dari modal sendiri terdiri atas (Abdullah, 2003:33)

commit to user

a. Modal disetor

Modal disetor adalah uang yang disetor secara efektif oleh

pemegang saham pada saat bank didirikan. Pada umumnya, sebagian

dari modal pertama pemilik bank (pemegang saham) dipergunakan

bank untuk menyediakan sarana perkantoran seperti tanah atau

gedung, peralatan kantor, dan promosi untuk menarik minat

masyarakat.

b. Laba ditahan

Laba ditahan adalah laba milik para pemegang saham yang

diputuskan oleh mereka sendiri melalui rapat umum pemegang

saham untuk tidak dibagikan sebagai dividen, tetapi dimasukkan kembali dalam modal kerja untuk operasional bank.

c. Cadangan-cadangan

Cadangan-cadangan adalah sebagian laba bank yang disisihkan

dalam bentuk cadangan modal dan cadangan lainnya yang digunakan

untuk menutup kemungkinan timbulnya risiko di kemudian hari.

d. Agio saham

Agio saham adalah nilai selisih jumlah uang yang dibayarkan

oleh pemegang saham baru dibandingkan dengan nilai nominal

commit to user

2. Dana pihak ketiga

Dana-dana yang dihimpun dari masyarakat ternyata merupakan

sumber dana terbesar yang paling diandalkan oleh bank. Pada dasarnya

sumber dana dari masyarakat dapat berupa Giro, Tabungan dan Deposito

untuk bank umum. Khusus untuk BPR hanya diperbolehkan

menghimpun dana berupa Tabungan dan Deposito.

3. Dana pinjaman

Dana pinjaman yang diperbolehkan bank dalam rangka

menghimpun dana antara lain dapat berupa:

a. Call Money

Call money merupakan sumber dana yang dapat diperoleh bank berupa pinjaman jangka pendek dari bank lain melalui

interbank call money market. Sumber dana ini sering digunakan oleh bank untuk memenuhi kebutuhan dana mendesak dalam jangka

pendek, seperti bila terjadi kalah kliring. Dana dari call money ini berjangka waktu relatif pendek yaitu satu hari atau overnight sampai dengan 180 hari dengan tingkat bunga berfluktuasi serta sangat

dipengaruhi oleh permintaan dan ketersediaan dana di pasar pada

suatu saat.

b. Pinjaman Antar Bank

Pinjaman antar bank biasanya dilakukan untuk memenuhi

suatu kebutuhan dana yang lebih terencana dalam rangka

commit to user

c. Kredit Liquiditas Bank Indonesia

Kredit Liquiditas Bank Indonesia adalah kredit yang diberikan

oleh Bank Indonesia terutama kepada bank yang sedang mengalami

kesulitan liquiditas. Untuk kepentingan mempertahankan

kepercayaan masyarakat terhadap sektor perbankan secara umum,

maka BI akan berusaha memberikan bantuan liquiditas kepada bank

tersebut sepanjang masih memungkinkan untuk ditolong.

4. Sumber Dana Lain

a. Setoran Jaminan

Setoran jaminan merupakan sejumlah dana yang wajib

diserahkan oleh nasabah yang menerima jasa-jasa tertentu dari bank

atas risiko keuangan yang ditanggung oleh bank. Dengan adanya

setoran jaminan, nasabah diharapkan mempunyai komitmen untuk

berperilaku positif sehingga dikemudian hari bank tidak harus

mengalami kerugian karena menanggung risiko yang muncul.

b. Surat Berharga Pasar Uang

SBPU merupakan surat-surat berharga jangka pendek yang

dapat diperjual belikan dengan calon diskonto oleh Bank Indonesia.

Pada saat bank memiliki kelebihan liquiditas, bank tersebut dapat

membeli berbagai macam SBPU, dan menjualnya kembali pada saat

commit to user

c. Diskonto Bank Indonesia

Fasilitas diskonto adalah penyediaan dana jangka pendek oleh

BI dengan cara pembelian promes yang diterbitkan oleh bank-bank

atas dasar diskonto. Fasilitas Diskonto ini merupakan upaya terakhir

bank dan merupakan bantuan Bank Sentral sebagai lender of last resort. Fasilitas Diskonto I disediakan dalam rangka memperlancar pengaturan dana bank sehari-hari. Sedangkan Fasilitas Diskonto II

diberikan untuk memudahkan bank dalam menanggulangi kesulitan

pendanaan karena rencana pengerahan dana tidak sesuai dengan

penarikan kredit jangka menengah atau panjang oleh nasabah.

H. Pengertian Dana Pihak Ketiga

Dana bank adalah semua utang atau modal yang tercatat pada neraca

bank sisi pasiva yang dapat digunakan sebagai modal operasional bank dalam

rangka kegiatan penyaluran / penempatan dana (Kuncoro dan Suhardjono,

2002:151).

Dana Pihak Ketiga adalah dana-dana yang berasal dari masyarakat, baik

perorangan maupun badan usaha yang diperoleh bank dengan menggunakan

berbagai instrumen produk simpanan yang dimiliki oleh bank (Mudrajat

Kuncoro dan Suhardjono, 2002:155).

Menurut Santoso dan Triandaru (2006:96), dana pihak ketiga adalah

commit to user

(saving deposit), dan Deposito berjangka (time deposit) yang berasal dari nasabah perorangan atau badan.

I. Pengertian Tabungan

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya

hanya dapat dilakukan menurut syarat-syarat tertentu (Surat Edaran BI No.

22/63/KEP/DIR). Adapun syarat-syarat tertentu tersebut antara lain meliputi

hal-hal berikut:

1. Penarikan hanya dapat dilakukan dengan mendatangi bank atau alat yang

disediakan untuk keperluan tersebut.

2. Penarikan tabungan tidak dapat dilakukan dengan menggunakan cek,

bilyet giro, serta surat perintah pembayaran lain yang sejenis. Bank

hanya dapat menyelenggarakan tabungan dalam rupiah. Ketentuan

mengenai penyelenggaraan tabungan ditetapkan sendiri oleh

masing-masing bank.

Menurut Siamat (1993:102), tabungan atau saving deposit adalah simpanan yang penarikannya dapat dilakukan menurut syarat-syarat tertentu

yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang

dipersamakan dengan itu.

J. Pengertian Deposito

Menurut Latumaerissa (2011:247), Deposito ini termasuk ke dalam

commit to user

mahal karena bunga yang harus dibayar bank kepada para deposan relatif

tinggi dibandingkan dengan produk-produk yang lainnya seperti rekening

giro dan tabungan. Walaupun demikian ternyata bank paling menyukai dana

Deposito tersebut dan umumnya dalam bank sumber dana ini menduduki

persentase yang paling tinggi jika dibandingkan dengan sumber dana lain. Hal

ini terjadi karena dana tersebut memiliki mobilitas yang makin kecil sehingga

bank lebih mudah memperkirakan kebutuhan liquiditasnya. Deposan tidak

mencairkannya sebelum Deposito itu jatuh tempo dan dana tersebut dapat

digunakan oleh bank untuk memperoleh pendapatan. Secara garis besar

Deposito dapat dibagi ke dalam tiga jenis sebagai berikut yaitu Deposito

berjangka (time Deposito / fixed deposit), Deposito harian (deposit on call), dan Sertifikat Deposito.

1. Deposito Berjangka

Deposito berjangka (time Deposito / fixed deposit) adalah simpanan pihak ketiga di bank yang penarikannya hanya dapat dilakukan setelah

jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan

bank teknis yang bersangkutan. Deposito berjangka dikeluarkan atas

nama deposan tertentu sehingga tidak dapat dipindah tangankan atau

diperjual belikan. Setiap Deposito memiliki satu jangka waktu tertentu

yang umumnya adalah 1 bulan, 3 bulan, 6 bulan, 12 bulan, dan 24 bulan.

Masing-masing jangka waktu tersebut memiliki tingkat suku bunga yang

berbeda sesuai bank penyelenggaranya. Terhadap pencairan sebelum

commit to user

praktiknya disebut pinalti. Pada Deposito dikenal istilah ARO (automatic rollover), maksudnya adalah apabila terdapat Deposito yang telah jatuh tempo dan deposan tidak menarik dananya maka bank akan

memperpanjang Deposito tersebut secara otomatis dengan jangka waktu

yang sama dengan jangka waktu yang sebelumnya, namun suku

bunganya adalah sesuai dengan yang berlaku pada saat perpanjang

tersebut.

2. Deposito Harian

Deposito harian (deposit on call) adalah simpanan pihak ketiga pada bank yang memiliki jangka waktu 1 sampai dengan 30 hari yang

pencairannya dapat dilakukan setiap hari dengan pemberitahuan

sebelumnya kepada pihak bank akan maksud tersebut. Pemberitahuan

tersebut dapat dilakukan sehari sebelum pencairan (one day call) atau dapat juga dilakukan seminggu sebelumnya (seven days call) sesuai perjanjian yang disepakati bank dengan deposan. Karana risiko yang

melekat pada Deposito harian lebih besar dari pada Deposito berjangka

dalam arti penyediaan liquiditas harian bank, maka tingkat bunga yang

diberikanpun relatif lebih rendah dibandingkan tingkat bunga Deposito

berjangka.

3. Sertifikat Deposito

Sertifikat Deposito (certificate of Deposito) adalah bentuk simpanan berjangka yang diterbitkan oleh bank yang dapat diperjual

commit to user

Sepertihalnya Deposito Berjangka, Sertifikat Deposito juga memiliki

jatuh tempo yang sama dengan Deposito Berjangka.

K. Pengertian Giro

Menurut Undang-undang No. 7 tahun 1992 tentang perbankan, giro

adalah simpanan yang hanya dapat digunakan sebagai alat pembayaran dan

penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana

perintah lainnya atau dengan cara pemindah bukuan.

Dalam pelaksanaannya giro ditata usahakan oleh bank dalam suatu

rekening yang disebut dengan rekening koran. Jenis rekening giro ini dapat

berupa :

a. Rekening atas nama perorangan.

b. Rekening atas nama badan usaha/ lembaga.

c. Rekening bersama/ gabungan.

Menurut Siamat (1993:100), sifat sumber dana ini dapat diketegorikan

sebagai sumber dana yang sangat labil karena sesuai dengan pengertiannya,

pemilik rekening dapat melakukan penarikan setiap saat tanpa ada

pemberitahuan terlebih dahulu. Jenis dana ini tidak memiliki jatuh tempo dan

commit to user

BAB III

PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah dan Perkembangan PD. BPR BKK Grogol

Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit

Kecamatan Grogol didirikan dengan anggaran dasar awal yang dibuat di

hadapan notaris Fransiska Eka Sumarningsih, SH tertanggal 5 November

1996 dengan akta nomor : 41, dan telah mendapat izin usaha sebagai

Bank Perkreditan Rakyat dari Direksi Bank Indonesia sebagaimana

terdapat dalam Surat Keputusan Nomor 32/209/KEP/DIR tertanggal 14

Mei 1999. Anggaran dasar yang terakhir dibuat dan disahkan dihadapan

notaris Dewi W. Retno Murni, SH di Klaten dengan akta nomor : 11

tertanggal 27 Januari 2004.

PD. BPR BKK Grogol sebagai lembaga di bidang perkreditan yang

wilayah operasionalnya berada di wilayah lingkungan Kecamatan Grogol

Kabupaten Sukoharjo. Maksud dan tujuannya adalah mendekatkan

permodalan kepada masyarakat diluar atau di lingkungan Kabupaten

Sukoharjo, serta meningkatkan mutu pelayanan bagi perusahaan kecil,

sehingga dapat membantu dan mendorong pertumbuhan perekonomian

commit to user

taraf hidup masyarakat, meningkatkan pendapatan asli daerah. PD BPR

BKK Grogol dalam melaksanakan sistem, tugas, fungsi, kinerja yang

mempunyai MOTTO : Mudah, Murah, Mengarah.

Sebagai perusahaan daerah, PD. BPR BKK Grogol Sukoharjo tidak

hanya bertujuan untuk mencari keuntungan, akan tetapi juga berusaha

untuk memajukan perekonomian rakyat dengan memberikan pelayanan

modal dengan cara mudah, murah, mengarah dalam mengembangkan

kesempatan berusaha. Selain itu keunggulan yang dimiliki BPR adalah,

dana nasabah yang ditempatkan di PD. BPR BKK Grogol Sukoharjo

telah dijamin oleh Lembaga Penjamin Simpanan atau LPS serta dijamin

oleh Pemerintah Kabupaten Sukoharjo dan Pemerintah Provinsi Jawa

Tengah.

2. Bidang Usaha

Berdasarkan anggaran dasar pendirian PD. BPR BKK Grogol,

maksud dan tujuan perusahaan adalah untuk melakukan usaha Bank

Perkreditan Rakyat dengan kegiatan sebagai berikut :

a. Membantu menyediakan modal usaha bagi masyarakat golongan

ekonomi lemah di pedesaan.

b. Memberikan pelayanan modal dengan cara mudah, murah,

mengarah dalam rangka mengembangkan kesempatan berusaha di

pedesaan.

c. Meningkatkan taraf hidup dan kesejahteraan masyarakat pedesaan.

commit to user

3. Perijinan dan Legalitas

Perijinan dan legalitas dalam menjalankan usaha sebagai berikut :

a. Surat Keputusan Pemberian Izin Usaha PD. BPR BKK Grogol dari

Direksi Bank Indonesia dengan nomor keputusan 32/209/KEP/DIR

tertanggal 14 Mei 1999.

b. Nomor Pokok Wajib Pajak (NPWP) dengan nomor 1.245.984.8-525,

dengan nomor registrasi 00164235.

c. Ijin Mendirikan Bangunan dari Dinas Pekerjaan Umum Pemerintah

Kabupaten Sukoharjo dengan nomor : 503/IMB/378/IV/2004

tertanggal 26 April 2004.

4. Peraturan / Undang-Undang yang Menjadi Dasar

a. Undang-Undang Nomor 7 Tahun 1992 tentang perbankan

sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun

1998 tentang perbankan.

b. Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2006 tentang

pengelolaan Bank Perkreditan Rakyat Milik Pemerintah Daerah.

c. Peraturan Daerah Provinsi Jawa Tengah Nomor 11 Tahun 2008

tentang Perusahaan Daerah Bank Perkreditan Rakyat Bank Kredit

Kecamatan di Provinsi Jawa Tengah.

d. Keputusan Gubernur Jawa Tengah Nomor 148 Tahun 2008 tentang

Petunjuk Pelaksanaan Peraturan Daerah Provinsi Jawa Tengah

Nomor 11 Tahun 2008 tentang PD. BPR BKK Jawa Tengah.

commit to user

5. Kondisi Umum PD. BPR BKK Grogol

a. Tata Letak

PD. BPR BKK Grogol berlokasi di Jl. Raya Grogol No 55

Madegondo Grogol Sukoharjo dengan gedung perkantoran milik

pemerintah.

b. Karyawan

Saat ini perusahaan mempekerjakan 20 karyawan yang terdiri

dari 19 karyawan tetap dan 1 karyawan kontrak.

c. Jam Kerja

Jam kerja yang diterapkan pada PD. BPR BKK Grogol yaitu

mulai pukul 08.00 WIB–17.00 WIB untuk hari Senin–Jumat, dan

pukul 08.00 WIB–14.00 WIB untuk hari sabtu. Jam istirahat

karyawan secara bergantian mulai pukul 12.00 WIB–13.00 WIB

sehingga kas tidak tutup di jam istirahat.

d. Sumber Permodalan

Permodalan dasar PD. BPR BKK Grogol dapat diperoleh

dengan rincian sebagai berikut:

1) Pemerintah Daerah Provinsi Jawa Tengah 51%

2) Pemerintah Kabupaten Sukoharjo 49%

6. Tujuan PD. BPR BKK Grogol

a. Menunjang kelancaran penyedia sarana produksi terutama

permodalan dalam rangka pembangunan daerah-daerah pada

commit to user

b. Menciptakan kemerataan kesempatan berusaha bagi pengusaha

golongan ekonomi lemah di pedesaan.

c. Melindungi masyarakat pedesaan dari penipuan lintah darat.

d. Mendidik masyarakat agar gemar menabung melalui Tamades dan

Deposito.

e. Mendorong perkembangan wiraswasta di pedesaan sehingga secara

tidak langsung membuka lapangan pekerjaan.

7. Fungsi PD. BPR BKK Grogol

a. Meningkatkan permodalan dengan motto “Mudah, Murah, dan

Mengarah” kepada masyarakat.

b. Melindungi masyarakat pedesaan dari pengaruh pelepas uang.

c. Membentuk modal masyarakat yang diarahkan pada usaha

peningkatan produksi.

d. Mendidik masyarakat pengusaha mikro dan pengusaha kecil untuk

lebih mengenal dan memahami asas-asas permodalan dan

perekonomian.

e. Membimbing pengusaha kecil dan pedagang kecil untuk merasa

memiliki lembaga perkreditan pedesaan.

8. Produk yang ditawarkan PD. BPR BKK Grogol

Dalam menjalankan kegiatannya, PD. BPR BKK Grogol

menawarkan jasa simpanan dan pinjaman bagi para nasabah di

commit to user

a. Jasa Simpanan

1) Tabungan

a) TAMADES ( Tabungan Masyarakat Desa)

Diperuntukkan bagi masyarakat umum di wilayah

kecamatan Grogol dan sekitarnya baik perorangan, badan,

ataupun yayasan dengan bunga 5% pertahun. Nasabah

TAMADES kebanyakan adalah para pedagang pasar.

Secara sistematis TAMADES adalah sebagai berikut:

(1) Diperuntukan bagi masyarakat umum.

(2) Tidak ada batasan waktu penyetoran dan penarikan.

(3) Biaya administrasi Rp. 500,- perbulan.

(4) Akan ada undian berhadian berupa barang maupun

sepeda motor setiap bulan Agustus.

b) Tabungan Wajib

Diperuntukkan bagi debitur peminjam perorangan,

badan maupun yayasan dan kelompok. Jumlah tabungan

wajib berbeda-beda sesuai dengan jenis kredit yang diambil

dan disetor bersama setoran anggaran pinjaman setiap

bulannya sesuai jumlah yang ditentukan oleh PD. BPR

BKK Grogol dengan bunga sebesar 3% pertahun. Rekening

commit to user

2) Deposito

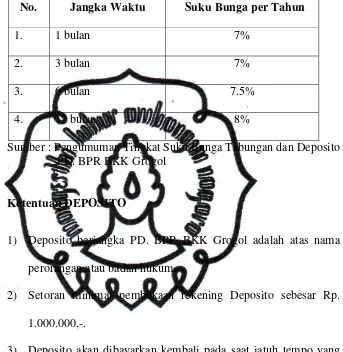

Diperuntukan bagi masyarakat umum dengan ketentuan

sebagai berikut:

a) Penyimpanan Deposito berjangka PD. BPR BKK Grogol

dengan setoran awal minimal Rp. 1.000.000,00 selanjutnya

dengan kelipatan, suku bunga, dan jangka waktu :

(1) Jangka waktu 1 bulan dengan bunga 7% pertahun

(2) Jangka waktu 3 bulan dengan bunga7 % pertahun

(3) Jangka waktu 6 bulan dengan bunga 8% pertahun

(4) Jangka waktu 12 bulan dengan bunga 8,5% pertahun

b) Deposito yang sudah jatuh tempo akan diperpanjang secara

otomatis.

c) Deposito yang belum jatuh tempo namun ingin diambil

maka nasabah akan dikenai pinalti.

d) Apabila deposan meninggal dunia maka Deposito akan

dibayarkan kepada ahli waris yang ditunjuk setelah jatuh

tempo sesuai yang tertera pada surat pengajuan Deposito.

b. Jasa Pinjaman

1) Kredit Harian

Kredit yang khusus diberikan kepada para nasabah

pedagang pasar. Angsuran dilakukan setiap harinya dengan

commit to user

minimal Rp. 100.000,00 dan maksimal Rp. 10.000.000,00

dengan jangka waktu 58 – 122 hari.

2) Kredit Musiman

Kredit yang khusus diberikan kepada para nasabah di sektor

pertanian dengan nominal kredit antara Rp. 1.000.000,00 – Rp.

10.000.000,00 dan diangsur setiap bulannya dengan bunga

sebesar 3% perbulan atau 36% pertahun. Jangka waktu

pengambilan kredit musiman yaitu 3 - 6 bulan.

3) Kredit Karyawan Swasta

Kredit yang diberikan untuk karyawan perusahaan swasta

dengan nominal kredit antara Rp. 500.000,00 – Rp.

50.000.000,00 dengan bunga sebesar 2% perbulan atau 24%

pertahun dan diangsur setiap bulannya.

4) Kredit PNS

Kredit ini diberikan khusus untuk para PNS dengan

nominal kredit antara Rp. 1.000.000,00 - Rp. 50.000.000,00

dengan bunga sebesar 1,2% perbulan atau 14,4% pertahun.

Kredit diangsur setiap bulannya dan dapat juga dilakukan

commit to user

5) Kredit Pensiunan

Kredit yang diberikan khusus untuk para nasabah

pensiunan dengan nominal antara Rp. 500.000,00-

Rp50.000.000,00 dengan bunga sebesar 1,8% perbulan atau

21,6% pertahun.

6) Kredit Umum

Kredit yang diberikan untuk masyarakat umum di wilayah

kecamatan Grogol dan sekitarnya dengan nominal kredit antara

Rp. 1.000.000,00 - Rp. 50.000.000,00 dengan bunga sebesar

2,5% perbulan atau 30% pertahun.

9. Daerah Pemasaran Produk pada PD. BPR BKK Grogol

PD. BPR BKK Grogol memasarkan produknya untuk seluruh

kalangan masyarakat mulai dari pedagang, petani, karyawan swasta,

pensiuan, dan PNS di kawasan kecamatan Grogol dan sekitarnya. Untuk

memudahkan nasabah dalam melakukan transaksi, PD. BPR BKK

Grogol melakukan sistem jemput bola yaitu mendatangi nasabah secara

langsung. Khusus untuk para nasabah pasar, PD. BPR BKK Grogol

memiliki pos-pos pelayanan di sebagian pasar kawasan Sukoharjo dan

Surakarta yang beroperasi setiap hari senin sampai sabtu, antara lain :

a. Pasar Grogol

commit to user

d. Pasar Harjodaksino

Untuk mendukung operasional pada pos-pos tersebut, bank telah

mempersiapkan petugas lapangan baik dalam penghimpunan dana

maupun penyaluran kredit dan penagihan kredit.

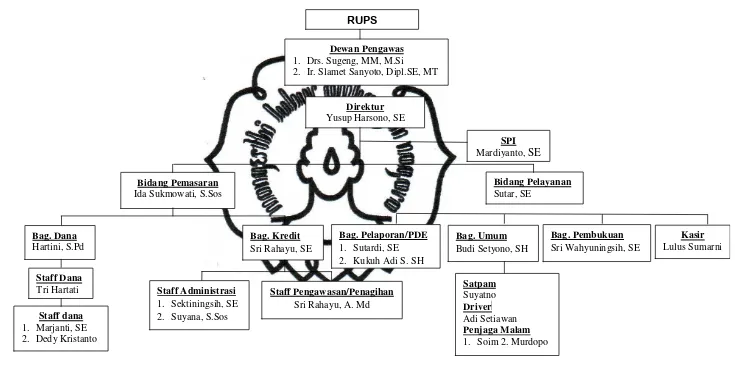

10. Struktur Organisasi pada PD. BPR BKK Grogol

Struktur organisasi perusahaan merupakan kerangka dasar yang

mempersatukan bagian-bagian yang ada dalam suatu perusahaan

sehingga dapat bekerja sama untuk mencapai tujuan yang ditetapkan

perusahaan.

Dengan adanya struktur organisasi yang baik akan memudahkan

bagi pimpinan dan karyawan untuk mengetahui batas-batas tugas,

42

Grogol, Januari 2012 PD. BPR BKK GROGOL

Kabupaten Sukoharjo

Yusuf Harsono,SE Sumber : PD. BPR BKK Grogol Sukoharjo

Staff Pengawasan/Penagihan

2. Ir. Slamet Sanyoto, Dipl.SE, MT RUPS

commit to user

11. Job Discription

a. Dewan Pengawas

1) Menet apkan kebij akan umum yang di gari skan oleh

Pem egang S aham, melaksanakan pengawasan, pemeriksaan,

dan pembinaan terhadap PD. BPR BKK Grogol.

2) Memimpin semua kegiatan anggota Dewan Pengawas.

3) Menyusun program kerja pelaksanaan tugas sesuai dengan

kebijakan yang telah ditetapkan Pemegang Saham.

4) Memimpin rapat Dewan Pengawas.

5) Menetapkan pembagian tugas para anggota Dewan Pengawas.

6) Membina dan meningkatkan tugas para anggota Dewan

Pengawas.

7) Dewan Pengawas wajib menyampaikan Laporan Pelaksanaan

RKAP kepada Kantor Bank Indonesia setempat dan

Pemegang Saham setiap akhir bulan Juni dan akhir bulan

Desember sesuai dengan ketentuan yang berlaku.

b. Direktur

1) Melaksanaan manajemen PD. BPR BKK Grogol berdasarkan

kebijakan umum Pemegang Saham yang ditetapkan oleh Dewan

Pengawas.

2) Menetakpan kebijakan untuk melaksanakan pengurusan dan

commit to user

umum Pemegang Saham yang ditetapkan oleh Dewan

Pengawas.

3) Menyusun dan menyampaikan RKAP dan perubahannya setelah

disetujui Dewan Pengawas untuk mendapat pengesahan RUPS.

4) Menyusun dan menyampaikan Laporan Bulanan, Laporan

Keuangan Tahunan dan Laporan-laporan lainnya yang

diperlukan kepada Kantor Bank Indonesia setempat dan

tindasannya disampaikan kepada Badan Pembina Provinsi

dan Badan Pembina Kabupaten/Kota.

5) Menyusun dan mengumumkan Laporan Keuangan Publikasi

kepada Kantor Bank Indonesia serta tindasannya disampaikan

kepada Badan Pembina Provinsi dan Badan Pembina

Kabupaten/Kota.

6) Menyampaikan Laporan Pertanggungjawaban Tahunan kepada

pemegang Saham melalui Dewan Pengawas.

7) Menyampaikan Laporan Akhir Masa Jabatan kepada Pemegang

Saham melalui Dewan Pengawas.

c. Satuan Pengawas Intern (SPI)

1) Membantu Direksi untuk menjabarkan secara

opersional perencanaan, pelaksanaan, dan pemantauan atas

hasil audit.

2) Membuat analisis dan penilaian dibidang keuangan, akuntansi,

commit to user

3) Memberikan saran perbaikan dan informasi yang obyektif

tentang kegiatan yang direview kepada semua tingkatan

manajemen.

4) Mengidentifikasi segala kemungkinan untuk memperbaiki dan

meningkatkan efisiensi penggunaan sumber daya dan dana

serta meningkatkan kegiatan yang ada di PD. BPR BKK

Grogol.

5) Memberikan saran dan pertimbangan tentang langkah-langkah

dan atau tindakan-tindakan yang perlu diambil sesuai bidang

tugasnya.

d. Bidang Pemasaran

1) Melakukan pembiayaan golongan usaha mikro, keci1 dan

menengah.

2) Melakukan pendekatan pembinaan pada masyarakat, baik calon

nasabah maupun yang sudah menjadi nasabah.

3) Melakukan penghimpunan dan pengelolaan dana masyarakat

berupa Deposito, Tabungan dan bentuk lainnya yang

dipersamakan dengan itu, serta dana kerjasama dan dana

lainnya.

4) Melakukan pelaksanaan administrasi keuangan, baik dalam

menghimpun dana dari masyarakat maupun penyaluranya.

5) menyelenggarakan promosi, baik dalam menghimpun dana