EVALUASI PROSEDUR PEMBERIAN KREDIT PADA

PD. BKK MOJOGEDANG

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Menyelesaikan Program Pendidikan Diploma III

Universitas Sebelas Maret Surakarta

Disusun Oleh:

Restu Rikasari Yulianingsih

F.3607076PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sektor perbankan merupakan salah satu faktor yang memegang peranan

penting dalam perekonomian Indonesia saat ini . Berdirinya Lembaga atau

Bank Perkreditan, maka akan terjadi peningkatan investasi oleh masyarakat

dan peningkatan produktifitas usaha. Kebijakan dalam penyaluran kredit bagi

masyarakat melalui jasa perbankan merupakan upaya pemerintah dalam

membantu peningkatan produktifitas usaha terutama bagi usaha kecil,

menengah, dan usaha rumah tangga.

Modal dari para pengusaha kecil pada umumnya tidak mampu menopang

kegiatan produksinya, jadi peranan bank dalam hal ini PD. BKK Mojogedang

diharapkan dapat membantu pengusaha kecil tersebut. Didirikannya PD.

BKK Mojogedang ini juga bertujuan untuk memberantas sistem praktik

rentenir yang keberadaannya merugikan pengusaha kecil.

Tugas utama dari PD. BKK Mojogedang yaitu memberi kredit pada

masyarakat. Kredit adalah penyediaan uang atau tagihan yang dapat

disamakan dengan itu, berdasarkan persetujuan pinjam-meminjam antara

Bank dengan lain pihak dalam hal mana pihak peminjam berkewajiban

melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang

Sumber dana PD. BKK Mojogedang yang digunakan untuk pemberian

kredit bagi masyarakat diperoleh dari pinjaman dari bank lain maupun

simpanan nasabah yang kelebihan dana dan diputar kembali kepada nasabah

yang kekurangan dana, dalam keadaan seperti ini PD. BKK Mojogedang akan

mempunyai resiko cukup besar, yaitu apakah pinjaman kredit beserta

bunganya akan kembali seperti awal perjanjian kredit. Untuk menghindari

hal-hal yang tidak di inginkan dalam pemberian kredit, maka PD. BKK

Mojogedang sebagai pemberi kredit harus bisa berhati-hati dalam

mengucurkan dananya. Dengan adanya kredit bermasalah yang terjadi pada

PD. BKK Mojogedang penulis akan mengamati pelaksanaan pemberian

kredit dan menuliskannya dalam bentuk laporan dengan judul ”EVALUASI

PROSEDUR PEMBERIAN KREDIT PADA PD. BKK MOJOGEDANG”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka penulis

merumuskan masalah sebagai berikut :

1. Bagaimana Prosedur Pemberian Kredit pada PD. BKK Mojogedang?

2. Apakah Sistem Pengendalian Intern dalam Prosedur Pemberian Kredit

C. Tujuan

Berdasarkan identifikasi masalah di atas, tujuan penelitian ini adalah sebagai

berikut:

1. Untuk mengetahui Prosedur Pemberian Kredit pada PD. BKK

Mojogedang.

2. Untuk mengetahui apakah Sistem Pengendalian Intern Prosedur Pemberian

Kredit telah diterapkan di PD. BKK Mojogedang.

D. Manfaat

Hasil dari penelitian yang dilakukan, diharapkan dapat memberi manfaat baik

secara langsung maupun tidak langsung. Adapun manfaat yang diberikan

yaitu:

1. Bagi Perusahaan

Memberikan masukan pada manajemen yang dapat dijadikan sebagai

bahan pertimbangan dalam penerapan sistem perkreditan.

2. Bagi Penulis

Untuk memenuhi salah satu syarat dalam menempuh progam Ahli Madya

jurusan Keuangan dan Perbankan pada Universitas Sebelas Maret serta

menambah pengetahuan mengenai dunia perbankan.

3. Bagi Pihak Lain

Diharapkan penelitian ini dapat bermanfaat bagi masyarakat pada

umumnya dan dapat juga dijadikan sebagai bahan kepustakaan guna

E. Metode Penelitian 1. Desain Penelitian

Dalam penyusunan Tugas Akhir ini, penulis memilih menggunakan suatu

desain kasus yang apabila dilakukan menimbulkan pertanyaan

“bagaimana” menjadi permasalahan utama penelitian dengan keharusan

membuat deskripsi/analisis/sintesis yang terbatas pada kasus tertentu untuk

menjawab permasalahan tersebut.

2. Objek penelitian

Penelitian ini dilakukan di kantor PD. BKK Mojogedang yang berlokasi di

Jalan Mojogedang - Karanganyar Km.01.

3. Jenis dan Sumber Data

Sumber data yang penulis gunakan dalam Tugas Akhir ini adalah :

a. Interview

Interview atau wawancara adalah pengumpulan data dimana peneliti

mengajukan pertanyaan-pertanyaan tentang segala sesuatu kepada

informan untuk memperoleh informasi yang diharapkan. Teknik

wawancara ini digunakan untuk melengkapi data tentang unsur-unsur

yang terkait dalam sistem pemberian kredit pada PD. BKK

Mojogedang.

b. Dokumentasi

Dokumentasi yaitu suatu usaha yang dilakukan dalam kajian untuk

mengumpulkan data dengan cara menggunakan dokumen yang

diharapkan. Metode dokumentasi ini digunakan untuk mengumpulkan

data-data tentang sistem yang diterapkan dalam pemberian kredit pada

PD. BKK Mojogedang..

c. Observasi

Observasi adalah pengamatan langsung suatu obyek yang akan diteliti

dalam waktu singkat dan bertujuan untuk mendapatkan gambaran

mengenai obyek penelitian. Observasi dilakukan penulis dengan

mengamati secara langsung kegiatan yang berhubungan dengan

pemberian kredit pada PD. BKK Mojogedang.

Adapun jenis data yang penulis gunakan dalam pembuatan Tugas

Akhir ini adalah :

a) Data Primer

Merupakan data yang diperoleh secara langsung dari sumbernya,

diamati dan dicatat untuk pertama kalinya yang diperoleh melalui

observasi dan wawancara.

b) Data Sekunder

Merupakan data yang diperoleh dari obyek penelitian. Data

tersebut diperoleh dari dokumen-dokumen yang menyangkut

tentang sistem pemberian kredit.

d. Teknik Pembahasan

Dalam penyusunan Tugas Akhir ini, penulis melakukan suatu study

kasus dengan metode analitis deskriptif, yaitu suatu penelitian dengan

menginterprestasikan data yang diperoleh untuk dibuat kesimpulan

BAB II

TINJAUAN PUSTAKA

A. Pengertian Prosedur

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang terjadi

berulang-ulang. (Mulyadi : 2001 : 5)

Menurut Zulkifli Amsyah (2000 : 33) dinyatakan bahwa prosedur adalah

aturan main, aturan bekerjasama, aturan berkoordinasi, sehingga unit-unit

dalam sistem, subsistem dan seterusnya dapat berinteraksi satu sama lain

secara efektif dan efisien.

Definisi-definisi diatas dapat disimpulkan bahwa prosedur merupakan

suatu urut-urutan dari pekerjaan yang biasanya melibatkan beberapa petugas

di dalam suatu bagian atau lebih yang terkoordinasi dan berinteraksi untuk

menjamin pelaksanaan yang seragam dari transaksi-transaksi yang

berulang-ulang dalam perusahaan.

B. Pengertian Kredit

Pengertian Kredit menurut Undang-undang nomor 7 tahun 1992 tentang

pokok-pokok perbankan yang diubah dengan Undang-undang nomor 10

”penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu

berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak lain dalam

hal mana pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

Sedangkan menurut Suyatno, kredit merupakan kepuasan untuk menerima

pembayaran atau kewajiban untuk melakukan pembayaran pada waktu yang

diterima atau pada waktu yang akan datang karena penyerahan barang-barang

sekarang. Suyatno (2003 : 137).

Berdasarkan beberapa pengertian di atas, maka dapat ditarik kesimpulan

bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu antara pihak kreditur dengan pihak debitur yang berlandaskan

kepercayaan bahwa pihak debitur akan melunasi kewajibannya berdasarkan

perjanjian yang telah disepakati.

C. Unsur-unsur Kredit

Unsur-unsur yang terkandung dalam pemberian kredit menurut Suyatno

(2003 : 14) adalah sebagai berikut:

1. Kepercayaan

Kepercayaan yaitu keyakinan dari si pemberi kredit bahwa prestasi yang

diberikannya baik dalam bentuk uang, barang, atau jasa, akan

benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang

2. Waktu

Waktu yaitu suatu masa yang memisahkan antara pemberian prestasi

dengan kontraprestasi yang akan diterima pada masa yang akan datang.

3. Resiko

Resiko yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang memisahkan antarapemberian prestasi dengan

kontraprestasi yang akan diterima kemudian hari.

4. Prestasi

Prestasi bisa disebut juga objek kredit itu tidak bisa diberikan dalam

bentuk uang, tetapi juga dapat bentuk barang atau jasa.

D. Tujuan dan Fungsi Kredit

Menurut Suyatno (2003 : 15) tujuan pemberian suatu kredit adalah:

1. Turut mensukseskan program pemerintah di bidang ekonomi dan

pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsi-fungsi

guna menjamin terpenuhinya kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin, dan

Fungsi kredit menurut Suyanto (2003 : 16-17) adalah sebagi berikut:

a. Meningkatkan daya guna uang

Pemberian kredit tersebut dapat berguna untuk menghasilkan barang

atau jasa oleh penerima kredit serta dapat memberikan penghasilan

tambahan pada pemilik dana.

b. Meningkatkan peredaran dan lalu-lintas uang

Kredit uang yang disalurkan melalui rekening giro dapat

menciptakan pembayaran baru serepti cek, giro bilyet, dan wesel,

sehingga apabila pembayaran-pembayaran dilakukan cek, giro

bilyet, dan wesel, maka akan dapat meningkatkan uang giral.

c. Meningkatkan daya guna dan peredaran uang

Dengan adanya kredit, para pengusaha dapat memproses bahan baku

menjadi barang jadi, sehingga daya guna barang tersebut menjadi

meningkat.

d. Alat stabilitas ekonomi

Dalam keadaan ekonomi yang kurang sehat, bantuan kredit yang

diberikan kepada masyarakat dari bank akan dapat menambah

jumlah uang yang diperlukan masyarakat.

e. Meningkatkan kegairahan berusaha

Bantuan kredit yang diberikan oleh bank akan dapat mengatasi

kekurang mampuan para pengusaha di bidang permodalan tersebut,

f. Meningkatkan pemerataan pendapatan

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas

usahanya dan mendirikan proyek-proyek baru.

g. Alat untuk meningkatkan hubungan internasional

Dalam hal meningkatkan pinjaman internasional dapat

meningkatkan hubungan kerejasama dibidang lainnya, sehingga

dapat tercipta perdamaian dunia.

E. Jenis Kredit

Beragam jenis usaha menyebabkan beragam jenis pula kebutuhan dana yang

mengakibatkan jenis kredit menjadi beragam. Menurut Suyatno (2003 :

25-29) jenis-jenis kredit perbankan untuk masyarakat tersebut antara lain :

1. Kredit Dilihat dari Sudut Tujuannya Kredit ini terdiri atas:

a. Kredit Konsumtif, yaitu kredit yang diberikan dengan tujuan untuk

memperlancar jalannya proses konsumtif.

b. Kredit Produktif, yaitu kredit yang diberikan dengan tujuan untuk

memperlancar jalannya proses produksi.

c. Kredit Perdagangan, kredit yang diberikan dengan tujuan untuk

2. Kredit Dilihat dari Sudut Jangka Waktunya Kredit ini terdiri atas:

a. Kredit Jangka Pendek, yaitu kredit yang berjangka waktu maksimum

1 tahun.

b. Kredit Jangka Menengah, yaitu kredit yang berjangka waktu antara 1

sampai 3 tahun, kecuali kredit untuk tanaman musiman.

c. Kredit Jangka Panjang, yaitu kredit berjangka waktu lebih dari 3

tahun.

3. Kredit Dilihat dari Sudut Jaminannya Kredit ini terdiri atas:

a. Kredit Tanpa Jaminan, yaitu kredit yang diberikan tanpa jaminan

barang atau orang tertentu.

b. Kredit Jaminan, yaitu kredit yang diberikan dengan menggunakan

jaminan. Jaminan tersebut bisa berwujud dan tidak berwujud.

4. Kredit Dilihat dari Sudut Penggunaannya Kredit ini terdiri atas:

a. Kredit Eksploitasi, yaitu kredit berjangka waktu pendek yang

diberikan oleh suatu bank kepada perusahaan untuk membiayai

kebutuhan modal kerja perusahaan sehingga dapat berjalan dengan

lancar.

b. Kredit Investasi, yaitu kredit jangka menengah atau jangka panjang

yang diberikan oleh suatu bank kepada perusahaan untuk melakukan

F. Prinsip Penilaian Kredit

Dalam pertimbangan suatu permohonan kredit, pertimbangan utamanya

adalah apakah kredit yang diberikan itu akan mampu dilunasi atau tidak.

Pada umumnya para analisis kredit dalam mempertimbangkan permohonan

kredit memilliki kerangka analisis kredit yang dikenal dengan sebutan

”prinsip 6C” seperti yang dikemukakan Mulyono (1993 : 11-17) adalah

sebagai berikut :

1. Character

Character merupakan moral, watak, sifat pribadi seseorang. Manfaat

dari penilaian ini untuk mengetahiu sampai sejauh mana tingkat

kejujuran dan integritas serta tekad baik yaitu kemauan untuk memenuhi

kewajiban-kewajibannya dari calon debitur.

2. Capacity

Capacity adalah suatu penilaian kepada calon debitur mengenai

kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha

yang dilakukannya atau kegiatan usaha yang akan dilakukanya yang

akan dibiayai dengan kredit dari Bank.

3. Capital

Capital yaitu sejumlah dana / modal sendiri yang dimiliki oleh calon

debitur.

4. Collateral

Collateral yaitu barang-barang jaminan yang diserahkan oleh peminjam

5. Condition of Economy

Condition of Economy yaitu situasi dan kondisi politik, sosial, ekonomi,

budaya dan lain-lain yang mempengaruhi keadaan perekonomian pada

suatu saat maupun untuk suatu kurun waktu tertentu yang

kemungkinannya akan dapat mempengaruhi kelancaran usaha dari

perusahaan yang memperoleh kredit.

6. Constraint

Constrain yaitu batasan-batasan atau hambatan-hambatan yang tidak

memungkinkan seseorang melakukan bussines di suatu tempat.

G. JAMINAN KREDIT

Jaminan adalah penyerahan kekayaan dari debitur kepada kreditur sebagai

pernyataan kesanggupan seseorang untuk menanggung kembali suatu hutang.

(Suyatno : 2003 : 88)

Jaminan kredit berfungsi sebagai pengaman apabila kredit yang diberikan

mengalami kegagalan dalam pengembalian kredit, oleh karena itu para analisis

kredit harus lebih jeli dan teliti dalam penilainan barang-barang yang

dijaminkan kepada bank.

Secara umum menurut Mulyono (2001 : 291), jaminan perkreditan dapat

1. Dari pemilik barang itu sendiri:

a. Dapat berupa kekayaan dari debitur yang bersangkutan

b. Dapat berupa kekayaan dari pihak ketiga lainnya yang digunakan

untuk mengambil kredit.

2. Dari status kekayaan tersebut didalam suatu perusahaan.

a. Dapat sebagai current asset, antara lain berupa piutang, stock

persediaan.

b. Dapat juga sebagai fixed asset, yaitu kekayaan / alat produksi dari

debitur yang bersangkutan seperti tanah, bangunan, alat-alat produksi,

dan alat transportasi.

3. Dari wujud barang jaminan itu sendiri :

a. Jaminan yang berupa tangible asset yaitu barang-barang yang ada

wujudnya secara fisik.

b. Jaminan dalam bentuk intangible asset yaitu jaminan kredit yang tidak

ada wujudnya secara fisik.

4. Dari fungsinya dalam kegiatan perkreditan :

a. Jaminan utama, barang yang diperoleh dari kredit yang dijaminkan.

b. Jaminan tambahan, barang jaminan lainnya dengan maksud sebagai

tambahan alat pengaman.

5. Dari jumlah kreditur :

a. Jaminan tunggal, suatu kekayaan hanya ada pengikatan jaminan

b. Jaminan gabungan, diikat sebagai barang jaminan oleh beberapa

kreditur secara bersama-sama atau sendiri-sendiri oleh masing-masing

kreditur yang bersangkutan.

6. Dari kestabilan nilai jaminan :

a. Akan mengalami penurunan nilai rupiahnya dari waktu ke waktu.

b. Akan mengalami kenaikan nilai rupiahnya dari waktu ke waktu.

7. Dari penguasaan barang jaminan :

a. Secara fisik dikuasai oleh bank dan disimpan digudang.

b. Secara fisik dikuasai dan digunakan kembali oleh pihak debitur.

8. Dari resiko barang jaminan :

a. Kekayaan yang mengandung resiko tinggi.

b. Kekayaan yang tidak mengandung resiko.

9. Dari sudut yuridis :

a. Jaminan kebendaan, dibagi atas :

1) Benda bergerak, mempunyai ciri-ciri yang sifatnya tidak

bergabung dengan tanah (misalnya : hak atas surat berharga).

2) Benda tidak bergerak, mempunyai ciri-ciri yang tidak bergerak

(misalnya : tanah, bangunan), ditentukan oleh undang-undang

(misalnya hak guna bangunan), BPKB atau bukti pemillik

kendaraan bermotor, deposito dimana bagian kredit dari bank yang

H. SISTEM PENGENDALIAN INTERN

Sistem Pengendalian Intern menurut Mulyadi (2001 : 163) adalah meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akutansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen.

Tujuan sistem pengendalian intern menurut definisi tersebut adalah :

1. Menjaga kekayaan organisasi.

2. Mengecek ketelitian dan keandalan data akutansi.

3. Mendorong efisiensi.

4. Mendorong dipatuhinya kebijakan manajemen.

Menurut Mulyadi ada empat Sistem Pengendalian Intern. Keempat sistem

tersebut adalah :

1.Stuktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas. Pembagian tanggung jawab fungsional dalam organisasi ini

didasarkan pada prinsip–prinsip berikut ini :

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntasi.

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi

tersebut.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur

pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika

tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam

pelaksanaanya.

Cara-cara yang umum ditempuh untuk menjamin praktik yang sehat

sebagai berikut ini :

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus

dipertanggung jawabkan oleh yang berwenang.

b. Pemeriksaan mendadak yang dilakukan tanpa adanya pemberitahuan

terlebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang

tidak teratur.

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu orang atau satu unit organisasi, tanpa ada campur tangan dari

orang atau unit organisasi lain.

d. Perputaran jabatan yang diadakan secara rutin akan dapat menjaga

indepedensi pejabat dalam melaksanakan tugasnya, sehingga

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya.

g. Pembentukan unit organisasi yang bertugas untuk mengecek

keefektivan unsur-unsur sistem pengendalian intern.

4. Karyawan yang cakap dan mempunyai mutu dibidangnnya.

Tingkat kecakapan karyawan mempengaruhi sukses tidaknya suatu

sistem pengendalian intern. Karyawan yang jujur dan ahli dalam bidang

yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaannya

dengan baik, meskipun hanya sedikit unsur sistem pengendalian intern

yang mendukungnya.

Cara-cara yang ditempuh untuk mendapatkan karyawan yang kompeten

dan dapat dipercaya, antara lain sebagai berikut :

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya.

b. Pengembangan pendidikan karyawan selama menjadi karyawan

BAB III PEMBAHASAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah Berdirinya dan Perkembangan PD. BKK Mojogedang

Berdirinya PD. BKK Mojogedang bukan hanya merupakan prakasa

Pemerintah Kecamatan Mojogedang saja, melainkan berdasarkan

Peraturan Daerah Propinsi Jawa Tengah No. 11 tahun 1981 tanggal 16

April 1981, yang intinya berisi intruksi Kepada Bupati di seluruh Jawa

Tengah, agar di setiap Kecamatan di bentuk BKK, yang kemudian dengan

Peraturan Daerah Propinsi Jawa Tengah No.4 tahun 1995 dikukuhkan

menjadi BPR BKK.

Badan Kredit Kecamatan di bentuk berdasarkan Surat Keputusan

Gubernur Kepala Daerah Propinsi Jawa Tengah, yaitu :

Tanggal, 4 September 1969 Nomor : Dsa.G.226/1969

8/2/4

Tanggal, 19 November 1969 Nomor : Dsa.G.323/1969

12/19/24

Dengan status BKK saat ini sebanyak proyek yang berarti pada

saat harus berakhir. Keadaan ini tidak sesuai dengan situasi dan kondisi

dimana masyarakat golongan ekonomi lemah sangat mendambakan

Bertolak dari keadaan semacam inilah maka Pemerintah Propinsi

Jawa Tengah dan Dewan Perwakilan Rakyat Propinsi Jawa Tengah.

Untuk memantapkan dasar hukum BKK menjadi Peraturan Daerah

No. 11 tahun 1981, yang kemudian merubah status proyek menjadi

Badan Usaha Milik Daerah Propinsi Jawa Tengah adalah sebagai

pembina dan Pengawas teknik BKK.

Adanya kebijakan pemerintah di bidang keuangan, moneter dan

perbankan pada tanggal 27 Oktober 1988 yang dikenal dengan sebutan

”PAKTO 88” memberikan peluang dan kesempatan bagi BKK yang

statusnya merupakan lembaga dana dan kredit pedesaan bisa

meningkatkan statusnya menjadi Bank Perkreditan Rakyat (BPR).

Pengukuhan ijin usaha BKK menjadi BPR ditandai dengan penyerahan

SK Menteri Keuangan RI No. 315 sampai 516/km.131/1991 tanggal 8

Oktober 1991.

2. Lokasi dan Wilayah Kerja PD. BKK Mojogedang

a. PD. BKK Mojogedang berlokasi di Jalan Mojogedang - Karanganyar

Km.01.

b. Wilayah Kerja PD. BKK Mojogedang

Untuk lebih mendekatkan diri kepada para nasabah dan juga untuk

melayani masyarakat secara lebih dekat, maka PD. BKK Mojogedang

a) Di Pos Induk Kecamatan Mojogedang, setiap hari kerja

b) Di Pos Munggur setiap pasaran Wage

c) Di Pos Kaliboto setiap pasaran Legi

d) Di Pos Jambangan setiap pasaran Pahing

e) Di Pos Gebyok setiap pasaran Legi

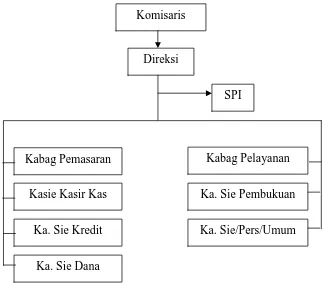

3. Stuktur Organisasi PD. BKK Mojogedang

Dalam rangka menunjang aktifitas dan hubungan yang sangat baik

dalam organisasi, dalam hubungan-hubungan kerja baik antara

orang-orang maupun fungsi-fungsinya ditetapkan, diatur dan disusun sehingga

merupakan kerangka yang mempunyai pola tetap dan susunan yang logis

dan teratur atau lebih dikenal dengan tata gara organisasi atau struktur

organisasi.

PD. BKK Mojogedang dipimpin oleh Direksi / Pimpinan yang

sebanyak-banyaknya terdiri dari seseorang Direktur / Wakil Pimpinan

yang berada di bawah dan bertanggung jawab kepada Dewan Komisaris /

Badan Pembina PD. BKK Mojogedang dalam melaksanakan tugasnya di

bawah koordinasi Sekretariat Dewan Komisaris / Badan Pembina BKK

yang akan didirikan oleh Pemegang Saham.

Adapun susunan organisasi PD. BKK Mojogedang adalah sebagai

STUKTUR ORGANISASI

Gambar 3. 1 Stuktur Organisasi PD. BKK Mojogedang Kabag Pelayanan

Ka. Sie Dana

Komisaris

Ka. Sie Pembukuan SPI

Ka. Sie Kredit Kasie Kasir Kas Kabag Pemasaran

Adapun fungsi dari masing-masing bagian dapat diuraikan sebagai berikut:

a. Komisaris

1) Mengawasi dan mengamati tindakan direksi dan menjaga agar

supaya tindakan tidak merugikan perseroan.

2) Memberi nasehat kepada pengurus atau sekedar ikut dalam

kepengurusan perseroan, misal : setiap peminjam uang dibuat oleh

direksi harus lebih dulu mendapat persetujuan dari dewan komisaris

secara tertulis.

3) Melakukan pengawasan terhadap pekerjaan direksi atau pengurus

pengawasan ini dibagi menjadi 2 (dua) yaitu :

a) Pengawasan Preventif dengan maksud untuk menjaga agar

sebelumnya tidak terjadi hal-hal yang tidak diinginkan yang

bisa merugikan perseroan.

b) Pengawasan Represif untuk menguji perbuatan direksi apakah

perbuatan yang dilakukannya tidak bertentangan dengan

ketentuan dalam akte pendiriannya atau ketentuan yang berlaku

dan segala petunjuk yang dianut.

b. Direksi

Secara umum tugas direksi adalah :

1) Mengurus segala urusan yang berakaitan di bidangnya.

2) Menguasai kekuasaan perseroan

3) Melakukan perbuatan-perbuatan sebagaimana dalam pasal 1765

a) Memindah tangankan barang-barang

b) Membebaskan hipotek pada barang-barang

c) Melakukan perbuatan lain

d) Melakukan perwakilan baik di muka atau di luar pengadilan

Selain yang diatur dalam Kitab Undang-Undang Hukum Dagang

yaitu bahwa tugas direksi adalah :

1) Tanggung jawab keluar terhadap pihak ketiga

Selama direksi bertindak keluar atas nama PT dan tidak

melampaui batas-batas kekuasaannya, segala perbuatannya

tidak bertentangan dengan maksud PT maka direksi tidak

terikat oleh tindakan keluar dari direksi tersebut melampaui

batas kekuasaannya, bertentangan dengan dasar PT maka dalam

hal yang demikian direksi pribadi terikat oleh tindakannya itu

dan bertanggung jawab sepenuhnya terhadap kerugian yang

diderita pihak ketiga.

2) Tanggung jawab direksi mengenai penuaian tugas yang

diserahkan kepadanya pada Rapat Umum Pemegang Saham.

Setahun sekali direksi harus mempertanggung jawabkan

kepemimpinannya dalam jangka waktu setahun dihadapan

RUPS dengan jalan membuat laporan tahunan serta neraca dan

daftar rugi laba secara lengkap dengan penjelasannya.

Sedangkan penetapan tugas direksi dalam anggaran dasar PD.

a) Memimpin dan mengkoordinir seluruh kegiatan di

bagian-bagian kantor bank.

b) Memimpin rapat staf untuk membahas persoalan yang

timbul dalam operasional bank keseluruhan, masalah strategi

dan taktik pemasaran dan sistem kontrol.

c) Membina motivasi, disiplin kerja, moral dan loyalitas para

staf dan karyawan serta mengembangkan kemampuan dan

pengetahuan melalui pendidikan dan latihan intern maupun

ekstern.

d) Menyusun anggaran penerimaan dan pengeluaran serat

rencana kerja dan berusaha mewujudkan hal-hal yang

tercantum dalam rencana kerja anggaran.

e) Memelihara hubungan baik dengan nasabah, pejabat

pemerintah atau daerah, instansi pemerintah dan daerah,

Bank Indonesia dan lembaga keuangan lain.

c. SPI

Secara umum tugas SPI adalah :

1) Membuat struktur organisasi perusahaan.

2) Membuat daftar gaji pegawai sesuai dengan masa kerjanya.

3) Memback-up data-data mutasi harian atau arsip, surat-surat dinas

d. Kepala Bagian Pemasaran

Secara umum tugas Kepala Bagian Pemasaran adalah :

1) Membantu direksi dalam melaksanakan tugasnya dalam bidang

pemasaran.

2) Memantapkan sasaran dalam penempatan dana dan rencana

pemasarannya di bagi dalam tahap-tahap kuantitas kredit dan

jadwal pencapaiannya.

3) Melaksanakan rencana kerja dan anggaran perusahan yang telah di

tetapkan, baik mengenai penempatan dana maupun pengumpulan

dana.

4) Mengawasi kelancaran pinjaman yang telah diberikan serta

kelengkapan surat persyaratan pinjaman.

e. Kasie Kas

Secara umum tugas Kasie Kas adalah :

1) Melayani penerimaan dan pengeluaran secara kas ataupun tunai.

2) Mencatat transaksi masuk dan keluar.

3) Menghitung dan menyusun sisa uang dalam brankas.

4) Menyimpan uang dalam brankas dengan baik dan aman.

f. Kasie Kredit

Secara umum tugas Kasie Kredit adalah :

1) Mencari dan menghubungi sasaran kredit yang potensial.

2) Menerima permohonan kredit.

4) Mengelola dan mengawasi kredit agar tetap terjaga kualitasnya.

5) Mengadministrasi kredit dengan tertib.

g. Kasie Dana

Secara umum tugas Kasie Dana adalah :

1) Mencari dan menghubungi sumber-sumber dana dari masyarakat

dan lainnya.

2) Melayani setoran dan pengambilan tabungan wajib dan tabungan

masyarakat.

3) Menghitung tabungan wajib dan tabungan masyarakat desa.

4) Mengelola dan mengadministrasikan dana-dana dari masyarakat.

5) Lain-lain yang berhubungan dengan penghimpunan dana.

h. Kabag Pelayanan

Secara umum tugas Kabag Pelayanan adalah :

1) Membantu pimpinan dalam bidang:

a) Pembukuan, personalia dan umum.

b) Menyusun rencana kerja anggaran dan mengevaluasi serta

bertanggung jawab untuk mencapainya.

c) Menyusun laporan untuk kepentingan intern dan ekstern dalam

bidang tugasnya sesuai dengan ketentuan.

d) Bertanggung jawab terhadap kelancaran pelaksanaan tugas

kegiatan petugas dibawahnya.

2) Dalam melaksanakan tugas tersebut Kabag Pelayanan bertanggung

i. Kasie Pembukuan

Secara umum tugas Kasie Pembukuan adalah :

1) Menjurnal atas seluruh transaksi harian.

2) Mengarsip dokumen transaksi harian dengan tertib dan aman.

j. Kasie Personalia / Umum

Secara umum tugas Kasie Personalia / Umum adalah :

1) Mengagendakan surat-surat masuk dan keluar serta menyimpan

dengan baik.

2) Menyimpan bahan-bahan untuk penyelenggara rapat.

3) Merawat inventaris kantor dengan baik.

4) Pengadaan barang-barang kebutuhan kantor.

5) Mengurus dan menyusun administrasi kepegawaian.

k. Staf Pengawas Intern

Secara umum tugas Staf Pengawas Intern adalah :

1) Melakukan audit atas keuangan bank.

2) Meneliti kebenaran dan kelengkapan laporan keuangan bank.

3) Mengawasi pelaksanaan pemberian kredit.

4) Melaksanakan kas opname secara insidentil.

5) Membantu direksi dalam hierarki di bidang tugasnya.

6) Mengadakan pengawasan atas pelaksanaan anggaran baik

7) Mengadakan pengawasan terhadap pelaksanaan tata kerja di

seluruh unit kerja di kantor menurut kebutuhan yang berlaku serta

meninjau efisiensi kerja maupun efisiensi dana.

4. Produk-produk PD. BKK Mojogedang a. Kredit

1) Kredit Umum

Kredit umum adalah kredit yang diberikan oleh bank untuk

menambah modal usaha ataupun untuk memenuhi kebutuhan

nasabah yang bersifat konsumtif seperti : untuk membeli

kendaraan, rumah, dan lain-lain.

Syarat-syarat kredit umum:

a) Fotocopy KTP (fotocopy suami-istri yang sudah menikah)

b) Fotocopy KK yang masih berlaku

c) Surat jaminan asli (BPKB, Sertifikat)

d) Maximal pinjaman Rp. 3.000.000,-

e) Bunga 2.5% per bulan

2) Kredit Mingguan

Kredit mingguan adalah kredit yang diberikan oleh bank dengan

jangka waktu tertentu dan angsurannya disetor tiap seminggu

Syarat-syarat kredit mingguan:

a) Fotocopy KTP (fotocopy suami-istri yang sudah menikah)

b) Maximal pinjaman Rp. 500.000,-

c) Bunga 3% per minggu

3) Kredit Karyawan / Potong Gaji

Kredit Karyawan / Potong Gaji adalah kredit yang dikeluarkan oleh

bank khusus utuk para karyawan.

Syarat-syarat kredit Karyawan / Potong Gaji :

a) Fotocopy KTP (fotocopy suami-istri yang sudah menikah)

b) Fotocopy KK yang masih berlaku

c) Fotocopy SK (Surat Kepegawaian)

d) Maximal pinjaman Rp. 5.000.000,-

e) Bunga 1.5% per bulan

b. Tabungan

1) Tabungan wajib

Tabungan wajib adalah tabungan yang dikeluarkan oleh bank yang

diwajibkan untuk para nasabah yang mengambil kredit mingguan.

2) Tabungan Masyarakat Desa (TAMADES)

Tabungan Masyarakat Desa (TAMADES) adalah tabungan yang

3) Tabungan Deposito

Tabungan Deposito yaitu jenis simpanan yang dapat diambil dalam

jangka waktu tertentu sesuai kesepakatan di awal perjanjian, misal

dalam jangka waktu 3 bulan dengan bunga 11% per tahun, 6 bulan

dengan bunga11.5% per tahun, dan 12 bulan dengan bunga 12% per

tahun.

Contoh perhitungan kredit karyawan : Pinjaman

Pada tanggal 01 Januari 2009 Tn. Surya mengajukan pinjaman sebesar Rp.

1.000.000,- dan akan direalisasikan tanggal 03 Januari 2010. Dengan

pelunasan pinjaman yang akan dilakukan dalam 12x angsuran perbulan,

dengan bunga 1.5% per bulan ?

Pertanyaan :

a) Berapa jumlah angsuran pinjaman?

b) Berapa jumlah uang yang diterima Tn. Surya pada saat penerimaan

pinjaman uang?

c) Berapa jumlah uang yang harus dibayar jika Tn. Surya akan melunasi

Penyelesaian :

a) Jumlah angsuran :

Pinjaman = Rp. 1.000.000,-

Potongan provisi & adm = Rp. 20.000,- -

Uang yang diterima Tn. Surya = Rp. 980.000,

b) Jumlah uang yang diterima Tn. Surya :

Pinjaman : Rp. 1.000.000,-

Jangka : 12 bulan

Angsuran pokok Rp. 1.000.000,- / 12 bulan = Rp. 83.350,-

Bunga : Rp.1.000.000,- X 1.5% / bulan = Rp. 15.000,- +

Jadi jumlah angsuran pinjaman = Rp. 98.350,-

c) Jumlah uang yang harus dibayar jika Tn. Surya :

Sisa angsuran selama 3 bulan :

= (Rp. 98.350,- x 3 bulan) + bunga 1 bulan

= Rp. 259.050,- + Rp. 15.000,-

=Rp. 274.050,-

B. LAPORAN MAGANG KERJA

1. Produk-produk PD. BKK Mojogedang a. Kredit

1) Kredit Umum

Kredit umum adalah kredit yang diberikan oleh bank untuk

menambah modal usaha ataupun untuk memenuhi kebutuhan

nasabah yang bersifat konsumtif seperti : untuk membeli

kendaraan, rumah, dan lain-lain.

Syarat-syarat kredit umum:

a) Fotocopy KTP (fotocopy suami-istri yang sudah menikah)

b) Fotocopy KK yang masih berlaku

c) Surat jaminan asli (BPKB, Sertifikat)

d) Maximal pinjaman Rp. 3.000.000,-

e) Bunga 2.5% per bulan

2) Kredit Mingguan

Kredit mingguan adalah kredit yang diberikan oleh bank dengan

jangka waktu tertentu dan angsurannya disetor tiap seminggu

sekali.

Syarat-syarat kredit mingguan:

a) Fotocopy KTP (fotocopy suami-istri yang sudah menikah)

b) Maximal pinjaman Rp. 500.000,-

3) Kredit Karyawan / Potong Gaji

Kredit Karyawan / Potong Gaji adalah kredit yang dikeluarkan

oleh bank khusus utuk para karyawan.

Syarat-syarat kredit Karyawan / Potong Gaji :

a) Fotocopy KTP (fotocopy suami-istri yang sudah menikah)

b) Fotocopy KK yang masih berlaku

c) Fotocopy SK (Surat Kepegawaian)

d) Maximal pinjaman Rp. 5.000.000,-

e) Bunga 1.5% per bulan

b. Tabungan

1) Tabungan wajib

Tabungan wajib adalah tabungan yang dikeluarkan oleh bank

yang diwajibkan untuk para nasabah yang mengambil kredit

mingguan.

2) Tabungan Masyarakat Desa (TAMADES)

Tabungan Masyarakat Desa (TAMADES) adalah tabungan yang

bersifat umum yang diperuntukkan untuk semua masyarakat.

3) Tabungan Deposito

Tabungan Deposito yaitu jenis simpanan yang dapat diambil

dalam jangka waktu tertentu sesuai kesepakatan di awal

11% per tahun, 6 bulan dengan bunga11.5% per tahun, dan 12

STUKTUR ORGANISASI

Gambar 3.2 Stuktur Organisasi PD. BKK Mojogedang Kabag Pelayanan

Ka. Sie Dana

Komisaris

Ka. Sie Pembukuan SPI

Ka. Sie Kredit Kasie Kasir Kas Kabag Pemasaran

Adapun fungsi dari masing-masing bagian dapat diuraikan sebagai berikut:

a. Komisaris

1) Mengawasi dan mengamati tindakan direksi dan menjaga agar

supaya tindakan tidak merugikan perseroan.

2) Memberi nasehat kepada pengurus atau sekedar ikut dalam

kepengurusan perseroan, misal : setiap peminjam uang dibuat oleh

direksi harus lebih dulu mendapat persetujuan dari dewan komisaris

secara tertulis.

3) Melakukan pengawasan terhadap pekerjaan direksi atau pengurus

pengawasan ini dibagi menjadi 2 (dua) yaitu :

a) Pengawasan Preventif dengan maksud untuk menjaga agar

sebelumnya tidak terjadi hal-hal yang tidak diinginkan yang bisa

merugikan perseroan.

b) Pengawasan Represif untuk menguji perbuatan direksi apakah

perbuatan yang dilakukannya tidak bertentangan dengan

ketentuan dalam akte pendiriannya atau ketentuan yang berlaku

dan segala petunjuk yang dianut.

b. Direksi

Secara umum tugas direksi adalah :

1) Mengurus segala urusan

2) Menguasai kekuasaan perseroan

3) Melakukan perbuatan-perbuatan sebagaimana dalam pasal 1765

1) Memindah tangankan barang-barang

2) Membebaskan hipotek pada barang-barang

3) Melakukan perbuatan lain

4) Melakukan perwakilan baik di muka atau di luar pengadilan

Selain yang diatur dalam Kitab Undang-Undang Hukum

Dagang yaitu bahwa tugas direksi adalah:

1) Tanggung jawab keluar terhadap pihak ketiga

Selama direksi bertindak keluar atas nama PT dan tidak

melampaui batas-batas kekuasaannya, segala perbuatannya

tidak bertentangan dengan maksud PT maka direksi tidak

terikat oleh tindakan keluar dari direksi tersebut melampaui

batas kekuasaannya, bertentangan dengan dasar PT maka

dalam hal yang demikian direksi pribadi terikat oleh

tindakannya itu dan bertanggung jawab sepenuhnya terhadap

kerugian yang diderita pihak ketiga.

2) Tanggung jawab direksi mengenai penuaian tugas yang

diserahkan kepadanya pada Rapat Umum Pemegang Saham.

Setahun sekali direksi harus mempertanggung jawabkan

kepemimpinannya dalam jangka waktu setahun dihadapan

RUPS dengan jalan membuat laporan tahunan serta neraca

dan daftar rugi laba secara lengkap dengan penjelasannya.

Sedangkan penetapan tugas direksi dalam anggaran dasar

a) Memimpin dan mengkoordinir seluruh kegiatan di

bagian-bagian kantor bank.

b) Memimpin rapat staf untuk membahas persoalan yang

timbul dalam operasional bank keseluruhan, masalah

strategi dan taktik pemasaran dan sistem kontrol.

c) Membina motivasi, disiplin kerja, moral dan loyalitas para

staf dan karyawan serta mengembangkan kemampuan dan

pengetahuan melalui pendidikan dan latihan intern maupun

ekstern.

d) Menyusun anggaran penerimaan dan pengeluaran serat

rencana kerja dan berusaha mewujudkan hal-hal yang

tercantum dalam rencana kerja anggaran.

e) Memelihara hubungan baik dengan nasabah, pejabat

pemerintah atau daerah, instansi pemerintah dan daerah,

Bank Indonesia dan lembaga keuangan lain.

c. SPI

Secara umum tugas SPI adalah :

1) Membuat struktur organisasi perusahaan. Membuat daftar gaji

pegawai sesuai dengan masa kerjanya.

2) Memback-up data-data mutasi harian atau arsip, surat-surat dinas

d. Kepala Bagian Pemasaran

Secara umum tugas Kepala Bagian Pemasaran adalah :

1) Membantu direksi dalam melaksanakan tugasnya dalam bidang

pemasaran.

2) Memantapkan sasaran dalam penempatan dana dan rencana

pemasarannya di bagi dalam tahap-tahap kuantitas kredit dan

jadwal pencapaiannya.

3) Melaksanakan rencana kerja dan aggaran perusahan yang telah di

tetapkan, baik mengenai penempatan dana maupun pengumpulan

dana.

4) Mengawasi kelancaran pinjaman yang telah diberikan serta

kelengkapan surat persyaratan pinjaman.

e. Kasie Kas

Secara umum tugas Kasie Kas adalah :

1) Melayani penerimaan dan pengeluaran secara kas ataupun tunai.

2) Mencatat transaksi masuk dan keluar.

3) Menghitung dan menyusun sisa uang dalam brankas.

4) Menyimpan uang dalam brankas dengan baik dan aman.

f. Kasie Kredit

Secara umum tugas Kasie Kredit adalah :

1) Mencari dan menghubungi sasaran kredit yang potensial.

2) Menerima permohonan kredit.

4) Mengelola dan mengawasi kredit agar tetap terjaga kualitasnya.

5) Mengadministrasi kredit dengan tertib.

g. Kasie Dana

Secara umum tugas Kasie Dana adalah :

1) Mencari dan menghubungi sumber-sumber dana dari masyarakat

dan lainnya.

2) Melayani setoran dan pengambilan tabungan wajib dan tabungan

masyarakat.

3) Menghitung tabungan wajib dan tabungan masyarakat desa.

4) Mengelola dan mengadministrasikan dana-dana dari masyarakat.

5) Lain-lain yang berhubungan dengan penghimpunan dana.

h. Kabag Pelayanan

Secara umum tugas Kabag Pelayanan adalah :

1) Membantu pimpinan dalam bidang :

a) Pembukuan, personalia dan umum.

b) Menyusun rencana kerja anggaran dan mengevaluasi serta

bertanggung jawab untuk mencapainya.

c) Menyusun laporan untuk kepentingan intern dan ekstern dalam

bidang tugasnya sesuai dengan ketentuan.

d) Bertanggung jawab terhadap kelancaran pelaksanaan tugas

kegiatan petugas dibawahnya.

2) Dalam melaksanakan tugas tersebut Kabag Pelayanan bertanggung

i. Kasie Pembukuan

Secara umum tugas Kasie Pembukuan adalah :

1) Menjurnal atas seluruh transaksi harian.

2) Mengarsip dokumen transaksi harian dengan tertib dan aman.

j. Kasie Personalia / Umum

Secara umum tugas Kasie Personalia / Umum adalah :

1) Mengagendakan surat-surat masuk dan keluar serta menyimpan

dengan baik.

2) Menyimpan bahan-bahan untuk penyelenggara rapat.

3) Merawat inventaris kantor dengan baik.

4) Pengadaan barang-barang kebutuhan kantor.

5) Mengurus dan menyusun administrasi kepegawaian.

k. Staf Pengawas Intern

Secara umum tugas Staf Pengawas Intern adalah :

1) Melakukan audit atas keuangan bank.

2) Meneliti kebenaran dan kelengkapan laporan keuangan bank.

3) Mengawasi pelaksanaan pemberian kredit.

4) Melaksanakan kas opname secara insidentil.

5) Membantu direksi dalam hierarki di bidang tugasnya.

6) Mengadakan pengawasan atas pelaksanaan anggaran baik

7) Mengadakan pengawasan terhadap pelaksanaan tata kerja di

seluruh unit kerja di kantor menurut kebutuhan yang berlaku serta

meninjau efisiensi kerja maupun efisiensi dana.

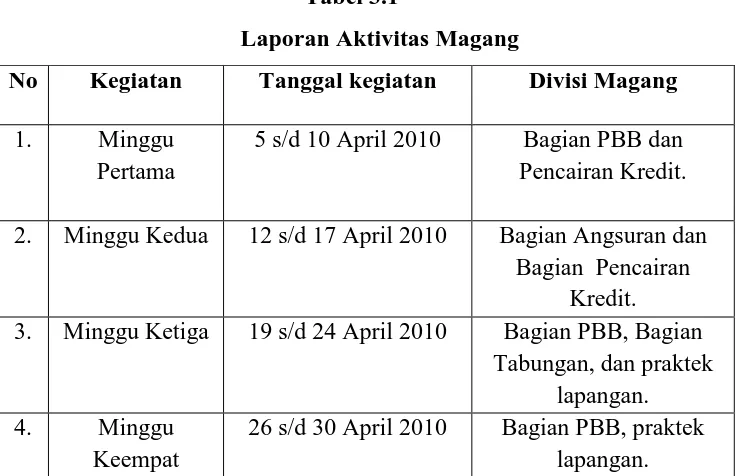

2. Aktivitas Magang Kerja

Dalam melaksanakan kegiatan aktivitas magang kerja penulis

mengikuti aturan kerja PD. BKK Mojogedang yakni disesuaikan

dengan jam kerja staf karyawan dengan ketentuan yang berlaku

sebagai berikut :

1) Senin s/d Jum’at : Pukul 08.00 s/d 14.00 WIB

2) Sabtu : Pukul 08.00 s/d 12.00 WIB

3) Ketentuan jam istirahat : Pukul 11.00 s/d 12.00 WIB

Tabel 3.1

Laporan Aktivitas Magang

No Kegiatan Tanggal kegiatan Divisi Magang

1. Minggu

26 s/d 30 April 2010 Bagian PBB, praktek

Keterangan tiap-tiap bagian:

a. Bagian Angsuran.

Pada bagian ini kegiatan yang penulis lakukan ialah membantu melayani

angsuran pinjaman langsung dari debitur, yaitu dengan bunga Flat sesuai

dengan kesepakatan diawal perjanjian

b. Bagian Tabungan.

Kegiatannya seperti mengisi slip formulir Tanda Terima Buku Tabungan

sesuai dengan data nasabah, tanda Terima Buku Tabungan ini diberikan

kepada nasabah sebagai bukti atas pembukaan rekening tabungan pada PD.

BKK Mojogedang.

c. Bagian pencairan kredit

Pada bagian ini kegiatan yang penulis lakukan ialah membantu menyiapkan

dokumen-dokumen apa saja yang diperlukan di bagian kredit jika ada nasabah

yang ingin mengajukan kredit ke PD. BKK Mojogedang.

d. Bagian PBB

Pada bagian ini kegiatan yang penulis lakukan ialah membantu nasabah dalam

pembayaran angsuran rutin PBB.

e. Praktek lapangan

Di bagian ini yang penulis lakukan adalah ikut terjun langsung ke lapangan

untuk dapat mengetahui secara langsung bagaimana proses survey pengajuan

kredit dan juga dapat mengetahui bagaimana sifat / watak nasabah. Selain itu

C. PEMBAHASAN MASALAH

1. Evaluasi Prosedur pemberian Kredit pada PD. BKK Mojogedang a. Syarat yang harus dipenuhi pemohon kredit

Untuk dapat mengajukan permohonan kredit pada PD. BKK

Mojogedang, calon debitur harus memenuhi syarat-syarat yang

ditetapkan di PD. BKK Mojogedang, antara lain sebagai berikut :

1. Calon debitur harus mempunyai KTP asli di wilayah kerja bank,

yaitu berada di Kecamatan Mojogedang dan begitu pula dengan

agunan harus berada di wilayah yang sama dengan calon debitur.

2. Calon debitur mempunyai kemampuan untuk membayar

angsuran pinjaman.

3. Calon debitur mempunyai kemampuan mengembalikan pinjaman

sesuai dengan jangka waktu yang telah disepakati.

4. Calon debitur bersedia mematuhi segala syarat-syarat dan

ketentuan yang terlampir dalam formulir permohonan pinjaman

dan surat perjanjian kredit.

b. Dokumen / persyaratan yang harus dilampirkan bersama formulir

permohonan pinjaman dibedakan berdasarkan jenis kredit, yaitu

sebagai berikut :

1) Kredit Umum

Syarat-syarat kredit umum:

a) Fotocopy KTP (fotocopy suami-istri yang sudah menikah)

c) Surat jaminan asli (BPKB, Sertifikat)

2) Kredit Mingguan

Syarat-syarat kredit mingguan adalah hanya Fotocopy KTP

(fotocopy suami-istri yang sudah menikah)

3) Kredit Karyawan / Potong Gaji

Syarat-syarat kredit Karyawan / Potong Gaji :

a) Fotocopy KTP (fotocopy suami-istri yang sudah menikah)

b) Fotocopy KK yang masih berlaku

c) SK pengangkatan terakhir dan kartu pegawai

2. Fungsi yang terkait

Fungsi yang terkait dalam prosedur pemberian kredit dapat disebutkan

sebagai berikut ini :

a. Pimpinan Direksi

Pimpinan direksi mempunyai tanggung jawab sebagai berikut :

1) Memberikan keputusan terhadap permohonan pinjaman yang

diberikan dengan melakukan kelayakan terhadap calon debitur.

2) Memberikan persetujuan atas formulir permohonan pinjaman

dan surat kuasa menjual yang diajukan oleh calon debitur dengan

menandatangani dokumen tersebut.

3) Bertanggung jawab terhadap kelancaran kredit yang diberikan

4) Bertugas mengawasi dan mengotorisasi dokumen-dokumen yang

digunakan dalam pemberian kredit.

b. Bagian kredit

Bagian kredit mempunyai tanggung jawab sebagai berikut :

1) Menerima pengajuan kredit dari calon kreditur.

2) Menyiapkan formulir permohonan pinjaman dan surat kuasa

menjual untuk diisi dan diotorisasi oleh pimpinan PD. BKK

Mojogedang.

3) Membantu membuatkan dokumen untuk memperlancar proses

pemberian kredit. Dokumen tersebut termasuk kartu pinjaman.

4) Melekukan survey ke lapangan berkaitan dengan pengajuan

kredit calon debitur, mengisi formulir analisa kredit yang

terlampir pada formulir permohonan pinjaman, dan kemudian

diserahkan kepada pimpinan untuk dinilai kelayakan calon

debitur.

5) Menerima agunan dari nasabah dan menilainya bersama

pimpinan dan selanjutnya diserahkan kepada kasir untuk

disimpan.

c. Bagian kasir

Bagian kasir mempunyai tanggung jawab sebagi berikut :

1) Bertanggung jawab terhadap keamanan kas dan memastikan

bahwa dana yang diberikan benar-benar telah diterima nasabah

2) Membuat bukti pengeluaran umum dan bukti mutasi kas harian

untuk mencatat seluruh pengeluaran kas dan membuat bukti

setoran pinjaman untuk mencatat setoran angsuran dari debitur.

3) Menyimpan surat kuasa menjual dan agunan yang diterima

debitur dalam brankas.

d. Bagian Pembukuan

Bagian pembukuan mempunyai tanggung jawab sebagai berikut :

1) Bertanggung jawab atas pembukuan seluruh transaksi yang ada

di PD. BKK Mojogedang terutama yang berhubungan dengan

pemberian kredit tersebut.

2) Bertugas membuat rekapitulasi mutasi kas dan melakukan

penghapusan dokumen-dokumen.

3) Membuat sistem akutansi dan menyiapkan laporan keuangan

secara harian, mingguan, bulanan, dan tahunan.

3. Dokumen yang digunakan

Dokumen yang digunakan untuk mempermudah pelaksanaan

pemberian kredit pada PD. BKK Mojogedang adalah sebagai berikut :

a. Formulir Permohonan Pinjaman (FPP)

Formulir ini diisi oleh petugas bank serta mendapat pengesahan dari

Kepala Desa di mana calon debitur bertempat tinggal. Formulir ini

pinjaman, keterangan usaha, dan jenis agunan yang dijaminkan

untuk memperoleh kredit.

b. SPK (Surat Perjanjian Kredit)

Surat ini dilampirkan pada agunan yang dijaminkan dengan materai

Rp. 6000,-. Surat ini digunakan untuk memperkuat posisi PD. BKK

Mojogedang apabila terjadi kredit macet. Maka apabila pelaksanaan

angsuran kredit dari calon debitur tidak lancar, pihak PD. BKK

Mojogedang mempunyai wewenang untuk menjual atau melelang

agunan yang dijaminkan. Apabila penjualan yang diperoleh

melebihi kreditnya, maka kelebihannya akan dikembalikan kepada

pemiliknya. Dokumen ini juga terlampir Surat Pernyataan Kuasa

Menjual.

c. Kartu Pinjaman (KP)

Kartu ini berisi tentang nama peminjam, beserta angsuran,dan

bunga yang dibayarkan. Kartu ini dibuat rangkap dua, dimana

lembar pertama diberikan kepada debitur dan lembar kedua diarsip

oleh bagian kredit. Bagian kredit ini yang mencatat dalam Kartu

Pinjaman apabila debitur tersebut akan mengangsur pinjaman.

d. Bukti Pengeluaran Umum (BPU 1)

Bukti ini berisi jumlah uang yang akan dibayarkan kepada debitur,

apabila debitur telah disetujui sebagi penerima kredit. Bukti ini

lembar kedua diberikan ke bagian kredit, dan lembar ketiga

disimpan oleh bagian kasir.

e. Bukti Penerimaan Umum (BPU 2)

Bukti ini berisi jumlah uang yang akan diterima oleh bank dari

debitur, yang isinya mengenai pembayaran administrasi / provisi

setelah debitur tersebut disetujui sebagai penerima kredit. Bukti ini

dibuat rangkap tiga, lembar pertama diberikan kepada debitur,

lembar kedua diberikan ke bagian kredit, dan lembar ketiga

disimpan oleh bagian kasir.

f. Bukti Setoran Pinjaman (BSP)

Bukti ini berisi jumlah uang yang akan dibayarkan kepada debitur

untuk melunasi angsuran pinjaman. Bukti ini dibuat rangkap dua,

lembar pertama diberikan kepada debitur dan lembar kedua

disimpan oleh bagian pembukuan.

4. Catatan Akutansi yang digunakan

a. Jurnal Umum atau Jurnal Harian

Jurnal ini digunakan untuk mencatat semua transaksi yang ada pada

PD. BKK Mojogedang, yang pada akhirnya akan digunakan untuk

membuat laporan keuangan.

b. Mutasi Kas Harian

Catatan ini digunakan oleh bagian kasir, untuk mencatat

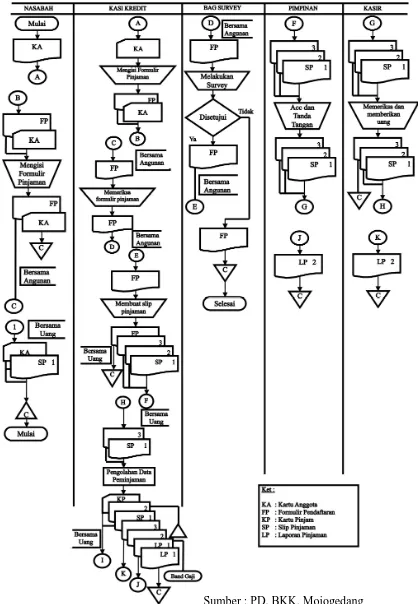

Gambar 3. 2 BAGAN ALIR DOKUMEN PINJAMAN NASABAH

5. Prosedur Kredit

Prosedur pemberian kredit yang dilaksanakan di PD. BKK

Mojogedang adalah sebagai berikut :

a. NASABAH

Untuk nasabah baru maka harus mendaftar dahulu sebagai calon

debitur untuk mendapatkan kartu anggota di PD. BKK.

Mojogedang. Setelah mendapatkan kartu anggota itu, selanjutnya

meminta formulir pinjaman kepada bagian kasie kredit. Setelah

mendapat formulir pinjaman tersebut, nasabah mengisinya

kemudian menyerahkan kembali kepada bagian kasie kredit.

b. KASIE KREDIT

1) Bagian kasie kredit memeriksa formulir pinjaman, kemudian

menyerahkan ke bagian survey.

2) Membuatkan Slip Pinjaman dan diserahkan ke Pimpinan untuk

Acc.

3) Mengolah data pinjaman nasabah dan membuatkan laporan.

Kemudian memberikan laporan pinjaman nasabah lembar ke 2

ke pimpinan untuk diarsip, laporan ke 3 diberikan kasir.

Menyerahkan slip pinjaman lembar ke 1 dan kartu pinjaman

kepada nasabah bersama dengan uang pinjamnan. Sementara slip

pinjaman lembar ke 2 dan laporan lembar ke 1 diarsip kasie

c. BAGIAN SURVEY

Bagian survey melakukan survey kelayakan pinjaman. Jika disetujui

maka formulir permohonan pinjaman diserahkan ke bagian Kasie

kredit, dan jika tidak diterima maka dokumennya diarsip dan

selesai.

d. PIMPINAN

Pimpinan Acc dan tanda tangan formulir pinjaman kemudian

formulir pinjaman diserahkan ke Kasir.

e. KASIR

Setelah slip pinjaman di Acc oleh pimpinan, kasir memeriksa dan

memberikan uang, kemudian mengarsip slip pinjaman lembar ke 3.

Sementara slip pinjaman lembar ke 1 dan lembar ke 2 diserahkan

kepada bagian kasie kredit bersama uang.

6. Evaluasi Sistem Pengendalian Intern Pemberian kredit

Unsur sistem Pengendalian Intern dalam pemberian kredit yang

diterapkan oleh PD. BKK Mojogedang adalah sebagai berikut:

a. Stuktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas

Stuktur organisasi merupakan kerangka pembagian tanggung jawab

fungsional kepada unit-unit organisasi yang dibentuk untuk

tanggung jawab fungsional di PD. BKK Mojogedang didasarkan

pada prinsip-prinsip berikut :

1) Telah ada pemisahan fungsi antara bagian kasir yaitu membuat

bukti pengeluaran umum, bukti mutasi kas harian, dan membuat

bukti setoran pinjaman dengan bagian pembukuan yang

melaksanakan pencatatan rekapitulasi dan slip jurnal atas bukti

pengeluaran umum dan penerimaan umum.

2) Telah ada pemisahan antara bagian kasir yaitu membuat bukti

pengeluaran umum, bukti mutasi kas harian, membuat bukti

setoran pinjaman, dan menyimpan agunan dalam brankas dengan

bagian kredit yaitu bagian yang melaksanakan tugasnya mulai

dari calon debitur, penilaian kelayakan kredit, sampai dengan

disetujuinya permohonan kredit tersebut dengan mendapatkan

otorisasi dari direksi.

b. Sistem wewenang dan prosedur pencatatan

Untuk menjaga kekayaan organisasi, setiap transaksi hanya terjadi

atas dasar otorisasi dari pegawai yang mempunyai wewenang untuk

menyetujui terjadinya transaksi tersebut. Penggunaan wewenang

untuk memberikan otorisasi di PD. BKK Mojogedang didasarkan

pada hal-hal berikut :

1) Bendahara PD. BKK Mojogedang untuk memberikan otorisasi

blanko pernyataan pinjaman yang diserahkan oleh bagian simpan

2) Bagian simpan pinjam memberikan otorisasi terhadap bukti

pengeluaran kas dan penerimaan kas yang berkaitan dengan

transaksi pemberian kredit.

Prosedur pencatatan transaksi dibuat dalam catatan akutansi.

Formulir merupakan dokumen yang dipakai sebagai dasar

pencatatan transaksi.

Prosedur pencatatan transaksi yang dilaksanakan oleh PD. BKK

Mojogedang adalah sebagai berikut :

a) Bagian juru buku melaksanakan pencatatan rekapitulasi dan

slip jurnal atas bukti pengeluaran umum dan penerimaan

umum.

b) Bagian simpan pinjam melaksanakan pencatatan dalam kartu

simpan pinjam atas dasar blanko pernyataan pinjaman, bukti

pengeluaran umum, dan bukti penerimaan umum.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang dan

prosedur pencatatan yang telah ditetapkan tidak akan terlaksana

dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik

yang sehat. Adapun praktik yang sehat pada PD. BKK

Mojogedang adalah sebagai berikut :

1) Adanya pemeriksaan mendadak dari direksi kepada seluruh

bagian kasir untuk mencocokan jumlah uang yang tercantum

dalam laporan keuangan dan yang ada di tangan kasir.

2) Adanya perputaran jabatan di PD. BKK Mojogedang untuk

menghindari segala bentuk kecurangan yang dapat dilakukan oleh

karyawan.

3) Adanya pembentukan organisai yang bertugas untuk mengecek

efektifitas unsur-unsur SPI. Unit tersebut disebut Satuan

Pengawas Intern.

4) Adanya cuti wajib bagi karyawan yang merupakan salah satu

bentuk perhatian dari perusahaan untuk memotivasi dan

meningkatkan kinerja dari karyawan.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Tingkat kecakapan pegawai merupakan unsur yang penting dalam

Sistem Pengendalian Intern. Kualitas atau mutu karyawan yang

dimiliki oleh PD. BKK Mojogedang telah sesuai dengan tanggung

jawabnya. Banyak karyawan PD. BKK Mojogedang yang

berpendidikan sampai dengan diploma atau sarjana. PD. BKK

Mojogedang juuga sering mengirim karyawannya untuk mengikuti

pelatihan-pelatihan tentang perbankan. Dengan demikian terdapat

karyawan yang ahli dalam bidang yang menjadi tanggung

jawabnya, sehingga dapat melaksanakan pekerjaannya dengan

efektif dan efisien yang pada akhirnya dapat menciptakan karyawan

diandalkan. Adapun karyawan PD. BKK Mojogedang yang

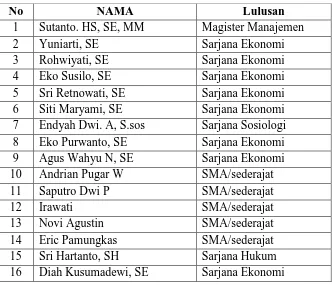

berpendidikan sampai dengan diploma atau sarjana dapat dilihat

dari tabel berikut ini :

Tabel III. 2

Daftar lulusan karyawan PD. BKK Mojogedang

No NAMA Lulusan

1 Sutanto. HS, SE, MM Magister Manajemen

2 Yuniarti, SE Sarjana Ekonomi

3 Rohwiyati, SE Sarjana Ekonomi

4 Eko Susilo, SE Sarjana Ekonomi

5 Sri Retnowati, SE Sarjana Ekonomi

6 Siti Maryami, SE Sarjana Ekonomi

7 Endyah Dwi. A, S.sos Sarjana Sosiologi

8 Eko Purwanto, SE Sarjana Ekonomi

9 Agus Wahyu N, SE Sarjana Ekonomi

10 Andrian Pugar W SMA/sederajat

11 Saputro Dwi P SMA/sederajat

12 Irawati SMA/sederajat

13 Novi Agustin SMA/sederajat

14 Eric Pamungkas SMA/sederajat

15 Sri Hartanto, SH Sarjana Hukum

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian dan pembahasan mengenai sistem pemberian kredit pada

PD. BKK Mojogedang, maka dapat ditarik kesimpulan :

1. Dokumen yang digunakan dalam sistem pemberian kredit pada PD. BKK

Mojogedang sudah lengkap dan baik, yakni berupa formulir permohonan

kredit, kartu identitas, kartu angsuran, tanda terima barang jaminan, bukti

pengeluaran kas, dan bukti penerimaan kas.

2. Catatan akuntansi yang digunakan dalam sistem pemberian kredit pada

PD. BKK Mojogedang secara keseluruhan sudah baik, antara lain berupa

jurnal, buku besar, buku bantu harian, dan neraca harian.

3. Prosedur pemberian kredit mulai dari pengajuan permohonan sampai

dengan pencairan kredit sudah dilaksanakan dengan baik dan sesuai

prosedur yang berlaku. Prosedur pembayaran juga sudah dilaksanakan

dengan baik.

4. Berkaitan dengan Sistem pengendalian intern bahwa system pemberian

kredit pada PD. BKK. Mojogedang sudah berjalan dengan baik walaupun

masih terdapat beberapa kelemahan, ini dapat dilihat dari dokumen yang

digunakan, yaitu Formulir Permohonan Pinjaman dan Surat Perjanjian

B. Saran

Dari pembahasan yang telah disampaikan, maka penulis dapat memberikan

beberapa saran sebagai berikut :

1. Catatan akuntansi yang digunakan dalam sistem pemberian kredit akan

lebih baik lagi apabila jurnal yang digunakan tidak hanya satu. Sebaiknya

setiap transaksi keuangan dibukukan tersendiri ke dalam jurnal khusus

seperti jurnal pengeluaran kas, jurnal penerimaan kas, dan jurnal umum.

2. Dokumen yang digunakan dalam sistem pemberian kredit seperti bukti

penerimaan kas, dan bukti pengeluaran kas sebaiknya diberi nomor urut

cetak. Hal ini perlu dilakukan untuk mengawasi pemakaiannya dan untuk

memudahkan identifikasi dan pencarian kembali dokumen yang

diperlukan.

3. Adanya papan informasi prosedur pemberian kredit di kantor PD. BKK.

DAFTAR PUSTAKA

Muljono, Teguh Pudjo. 2001. Manajemen Perkreditan Bagi Bank Komersiil. Edisi

ketiga. Yogyakarta : BPFE.

Mulyadi. Sistem Akuntansi,. Edisi ketiga. Jakarta : Salemba Empat, 2001.

Suyatno, Thomas, dkk. Gramedia Pustaka Utama. Jakarta, 2003.

Zulkifli, Amsyah, Sistem Informasi Manajemen. Jakarta : Gramedia Pustaka

Utama, 2000.

Undang-undang perbankan no.7 tahun 1992.