TESIS

DETERMINASI KEPUTUSAN

HEDGING

PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK

INDONESIA

IDA AYU PUTU MEGAWATI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

TESIS

DETERMINASI KEPUTUSAN

HEDGING

PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK

INDONESIA

IDA AYU PUTU MEGAWATI NIM. 1390662024

PROGRAM MAGISTER

PROGRAM STUDI MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

ii

DETERMINASI KEPUTUSAN

HEDGING

PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK

INDONESIA

Tesis untuk Memperoleh Gelar Magister Pada Program Magister, Program Studi Manajemen

Program Pascasarjana Universitas Udayana

IDA AYU PUTU MEGAWATI

NIM. 1390662024

PROGRAM MAGISTER

PROGRAM STUDI MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

Lembar Pengesahan

Tesis Ini Telah Disetujui Tanggal 23 Juni 2016

Pembimbing Utama Pembimbing Pendamping

Prof. Dr. Luh Putu Wiagustini, SE.,MSi NIP. 19630801 198702 2 001

Dr. Luh Gede Sri Artini, SE.,MSi NIP. 19720804 199702 2 001

Mengetahui,

Direktur

Program Pascasarjana Universitas Udayana

Ketua Program Studi Magister Manajemen Program Pascasarjana Universitas Udayana

Prof. Dr. dr. A. A. Raka Sudewi, Sp.S (K) NIP. 19590215 198510 2 001

iv

Tesis Ini Telah Diuji pada Tanggal 08 Juni 2016

Panitia Penguji Tesis Berdasarkan SK Rektor Universitas Udayana No : 2116/UN14.4/HK/2016, Tanggal 11 Mei 2016

Ketua : Prof. Dr. Luh Putu Wiagustini, SE., MSi Anggota :

SURAT PERSYARATAN BEBAS PLAGIAT

Dengan ini menyatakan bahwa karya ilmiah Tesis ini bebas plagiat.

Apabila di kemudian hari terdapat plagiat dalam karya ilmiah ini maka saya

bersedia menerima sanksi sesuai peraturan Mendiknas RI No 17 Tahun 2010 dan

peraturan perundang-undangan yang berlaku.

Denpasar, 08 Juni 2016

(Ida Ayu Putu Megawati) NAMA : IDA AYU PUTU MEGAWATI

NIM : 1390662024

PROGRAM STUDI : Magister Manajemen

vi

UCAPAN TERIMA KASIH

Pertama-tama penulis memanjatkan puji syukur kehadapan Ida Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena atas asung wara nugraha-Nya/karunia-Nya, tesis ini dapat diselesaikan. Pada kesempatan ini perkenankanlah penulis mengucapkan terimakasih yang sebesar-besarnya kepada Prof. Dr. Luh Putu Wiagustini, SE., MSi., sebagai pembimbing utama yang dengan penuh perhatian telah memberikan dorongan, semangat, bimbingan, dan saran selama penulis mengikuti program Magister Manajemen, khususnya dalam penyelesaian tesis ini. Terima kasih sebesar-besarnya pula penulis sampaikan kepada Dr. Luh Gede Sri Artini, SE., MSi., sebagai pembimbing pendamping yang dengan penuh perhatian dan kesabaran telah memberikan bimbingan dan saran kepada penulis.

Ucapan yang sama juga ditujukan kepada Prof. Dr. dr. Ketut Suastika, Sp.PD, KEMD., selaku Rektor Universitas Udayana atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister di Universitas Udayana. Ucapan terima kasih ini juga ditujukan kepada Direktur Program Pascasarjana Universitas Udayana yang dijabat oleh Prof. Dr. dr. A.A.Raka Sudewi, Sp.S(K)., atas kesempatan yang diberikan kepada penulis untuk menjadi mahasiswa Program Magister pada Program Pascasarjana Universitas Udayana. Tidak lupa penulis ucapkan terimakasih kepada Dr. Nyoman Mahaendra Yasa, SE., MSi., sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana atas ijin yang diberikan kepada penulis untuk mengikuti pendidikan program Magister. Pada kesempatan ini, penulis juga menyampaikan rasa terima kasih kepadaDr. Desak Ketut Sintaasih, SE., MSi., sebagai Ketua Program MM Universitas Udayana. Ungkapan terima kasih penulis sampaikan pula kepada para penguji tesis, yaitu Prof. Dr. IG.B.Wiksuana, SE., MS., Dr. Ida Bagus Panji Sedana, SE., MSi., dan Dr. I.B.Anom Purbawangsa, SE., MM., yang telah memberikan masukan, saran, sanggahan, dan koreksi sehingga tesis dapat terwujud seperti ini.

Pada kesempatan ini penulis ucapkan terima kasih yang tulus disertai penghargaan kepada semua guru dan dosen yang telah membimbing penulis, mulai dari sekolah dasar sampai perguruan tinggi. Juga penulis ucapkan terima kasih kepada Ida Bagus Made Wiradnyana dan Ni Kadek Mirah Widiasih yang telah mengasuh dan membesarkan penulis, memberikan dasar-dasar berpikir logik dan suasana demokratis sehingga tercipta lahan yang baik untuk berkembangnya kreativitas. Akhirnya penulis sampaikan terima kasih kepada teman-teman Program Magister Manajemen Angkatan XXXI B serta Alvita Chatarine yang telah memberikan semangat kepada penulis untuk kelancaran tesis ini. Semoga Ida Hyang Widi Wasa/Tuhan Yang Maha Esa selalu melimpahkan rahmat-Nya kepada semua pihak yang telah membantu pelaksanaan dan penyelesaian tesis ini serta kepada penulis sekeluarga.

ABSTRAK

DETERMINASI KEPUTUSANHEDGINGPADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Perusahaan perlu mengelola risiko yang dihadapi untuk mencapai tujuannya yakni memaksimumkan nilai perusahaan. Salah satu alat untuk mengelola risiko adalah melakukan lindung nilai (hedging) dengan instrumen derivatif. Tujuan dari penelitian ini adalah mengetahui signifikansi pengaruh

leverage, ukuran perusahaan, profitabilitas dan likuiditas terhadap pengambilan

keputusanhedgingpada perusahaan Manufaktur.

Sampel pada penelitian ini berjumlah 114 perusahaan Manufaktur yang dipilih dengan metode purposive sampling. Data diperoleh dari publikasi laporan keuangan Tahunan dan annual report perusahaan manufaktur yang diterbitkan oleh Bursa Efek Indonesia. Alat analisis data yang digunakan adalah analisis regresi logistik. Regresi logistik digunakan untuk melihat pengaruh variabel – variabel independen terhadap variabel dependen yang berupa variabel kategorik (binomial).

Berdasarkan hasil analisis uji statistik ditemukan bahwa Leverage

berpengaruh positif dan tidak signifikan terhadap keputusan Hedging, Ukuran Perusahaan berpengaruh positif dan signifikan terhadap keputusan Hedging,

Profitabilitas berpengaruh positif dan signifikan terhadap keputusan Hedging,dan yang terakhir Likuiditas berpengaruh negatif dan signifikan terhadap keputusan

Hedging.

Kata kunci:Leverage,Ukuran Perusahaan, Profitabilitas, Likuiditas,Hedging,

viii ABSTRACT

DETERMINATION OF HEDGING DECISION ON MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE

Companies should to manage all facing risks in order to achieve the

company’s goal to maximize their value. One tool to manage the risk is hedging

with derivative instruments. This study purposed to determine the significant influence of leverage, company size, profitability and liquidity on the manufacturing company's hedging decision.

The research samples were 114 manufacturing companies selected by purposive sampling method. The data obtained from the publication of manufacturing company`s annual financial statements and report by the Indonesia Stock Exchange. The data was analysed with the logistic regression analysis. Logistic regression was used to observe the effect of the independent variables on the dependent variables in the form of categorical variable (binomial).

The statistical tests analysis found that leverage has a positive and not significant effect on the hedging decision, company size has a positif and significant effect on the hedging decision, profitability has a positive and significant effect on the hedging decision, and the liquidity has a negative and significant effect on the hedging decision.

DAFTAR ISI 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 10

1.3. Tujuan Penelitian ... 11

1.4. Manfaat Penelitian ... 11

BAB II KAJIAN PUSTAKA 2.1. Manajemen Risiko ... 12

2.2. Derivatif Mata Uang ... 18

2.3. Leverage ... 24

2.4. Ukuran Perusahaan ... 27

2.5. Profitabilitas... 30

2.6. Likuiditas ... 33

BAB III KERANGKA BERPIKIR, KONSEPTUAL DAN HIPOTESIS PENELITIAN

4.4. Identifikasi Variabel Penelitian ... 44

4.5. Definisi Operasional Variabel Penelitian ... 44

4.6. Sumber dan Jenis Data ... 47

4.7. Populasi dan Sampel... 47

x BAB V PEMBAHASAN

5.1 Analisis Deskriptif ... 52

5.1.1 Analisis Statistik Deskriptif... 52

5.1.2 Hasil Uji Regresi Logistik ... 54

5.1.2.1 Menilai Kelayakan Model Regresi ... 54

5.1.2.2 Menilai Keseluruhan Model ... 55

5.1.2.3 Koefisien Determinasi ... 56

5.1.2.4 Tabel Klasifikasi... 57

5.1.2.5 Model Regresi Logistik yang terbentuk dan Pengujian Hipotesis ... 58

5.2 Pembahasan Hasil Penelitian... 60

5.2.1 PengaruhLeverageterhadap KeputusanHedging... 60

5.2.2 Pengaruh Ukuran Perusahaan terhadap Keputusan Hedging... 61

5.2.3 Pengaruh Profitabilitas terhadap KeputusanHedging... 62

5.2.4 Pengaruh Likuiditas terhadap KeputusanHedging... 63

5.3 Implikasi Penelitian ... 64

BAB VI SIMPULAN DAN SARAN 6.1 Simpulan... 67

6.2 Saran ... 68

DAFTAR GRAFIK

No Nama Grafik Halaman

1.1 BIRateperiode Januari 2012–Desember 2014 ... 4 1.2 Nilai Tukar IDR terhadap USD periode Januari 2012–

xii

DAFTAR GAMBAR

No Nama Gambar Halaman

DAFTAR TABEL

No Nama Tabel Halaman

1.1. Komposisi Perbandingan Instrumen ValasEmerging Market... 6

4.1 Kriteria Pengambilan Sampel ... 47

5.1. Descriptive Statistics... 52

5.2. Hosmer and Lemeshow Test... 55

5.3. Perbandingan Antara -2LogL Awal dan -2LogL Akhir... 55

5.4. Model Summary... 56

5.5. Classification Table... 57

xiv

DAFTAR LAMPIRAN

No Nama Lampiran Halaman

1. Daftar Nama Perusahaan Manufaktur Tahun 2013–2014 ... 73

2. Sampel Perusahaan Manufaktur Tahun 2013 - 2014 ... 77

3. Analisis Output SPSS 1... 84

4. Analisis Output SPSS 2... 85

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi internasional yang semakin pesat pasca

pemulihan krisis ekonomi global pada Tahun 2008, mengakibatkan peningkatan

arus perdagangan barang maupun uang serta modal antar negara. Globalisasi

dunia membuat perekonomian dunia lebih erat keterkaitannya yang menyebabkan

kejadian di suatu Negara akan lebih cepat memengaruhi Negara lain (Hanafi,

2012:5). Perekonomian setiap Negara saat ini menjadi semakin terkait erat satu

sama lain akibat dari adanya perdagangan internasional, sehingga perubahan

dalam lingkungan internasional menjadi perhatian utama baik dalam strategi

perusahaan maupun kebijakan ekonomi nasional (Krugman dan Obstfeld, 2003:1).

Husnan dan Pudijiastuti (2012:417) menyatakan bahwa banyak

perusahaan yang dalam menjalankan operasi berhubungan dengan pihak asing

(luar negeri) sebagai contoh perusahaan menjual hasil produksi ke luar negeri

(ekspor), membeli bahan baku dari luar negeri (impor), menggunakan dana dari

luar negeri (kredit), atau bahkan melakukan penanaman modal di luar negeri

(investasi). Perusahaan yang dalam menjalankan operasinya berhubungan dengan

pihak asing akan memiliki risiko yang lebih besar terhadap risiko valuta asing,

risiko tingkat bunga, dan bahkan risiko politik atau Negara. Banyaknya risiko –

risiko eksternal yang muncul dan mempengaruhi arus kas internal perusahaan

2

investasi tertentu atau yang sering disebut underinvestment problem (Myers,

1977).

Banyaknya risiko yang mungkin dihadapi perusahaan multinasional

dalam menjalankan bisnisnya menyebabkan perusahaan harus mengelola risiko

tersebut. Brigham dan Daves (2009:837) menyatakan beberapa alasan perusahaan

mengelola risikonya, yaitu kapasitas utang, menjaga anggaran modal yang optimal

dari waktu ke waktu, kesulitan keuangan, keunggulan komparatif dalam lindung

nilai, biaya pinjaman, dampak perpajakan, dan sistem kompensasi. Penggunaan

instrumen derivatif atau yang sering disebut dengan hedging adalah salah satu

cara yang dapat dilakukan perusahaan untuk meminimalisir risiko keuangan.

Brigham dan Houston (2011:346) juga menjelaskan bagaimana perusahaan

menggunakan instrumen derivatif seperti opsi, transaksi berjangka, dan swap

untuk membantu meminimalisasi risiko yang dihadapi.

Derivatif merupakan suatu kontrak keuangan antara dua pihak untuk

mentransaksikan suatu aset saat harga tetap pada tanggal yang akan terjadi di

masa depan (Brigham dan Houston, 2011:347). Derivatif digunakan untuk

berspekulasi atas perubahan kurs nilai tukar dimasa depan. MNC (Multi National

Corporate) umumnya membentuk posisi derivatif sebagai lindung nilai

eksposurnya terhadap risiko nilai tukar (Madura, 2006:147). Perlu diketahui

bahwa underlying instrumens dalam derivatif tidak terbatas pada aktiva finansial

saja, seperti saham, warrants, dan obligasi, tetapi bisa terdapat pada komoditas,

3

Brigham dan Houston (2011 : 347) menjelaskan instrumen derivatif

yang paling umum digunakan untuk aktivitas hedging adalah kontrak forward,

kontrakfuture, kontrak opsi dan kontrak swap. Kontrakforward merupakan suatu

kontrak keuangan yang memperkenankan pembeli kontrak untuk membeli aset

tertentu pada harga tertentu di tanggal tertentu di masa depan. Kontrakfuturepada

intinya sama dengan kontrak berjangka, hanya saja spesifikasi kontrak berjangka

tersebut telah distandarisasi dan diperdagangkan di bursa. Kontrak opsi (option

contract) merupakan suatu kontrak yang memberikan hak kepada pemegangnya

namun bukan kewajiban untuk membeli (atau menjual) suatu aset pada harga yang

telah ditentukan sebelumnya dalam jangka waktu tertentu. Yang terakhir kontrak

swap adalah dua pihak yang setuju untuk bertukar (swap) sesuatu, biasanya

kewajiban untuk melakukan sejumlah pembayaran tertentu.

Faktor - faktor yang mempengaruhi aktivitas hedging berasal dari

eksternal perusahaan dan juga internal perusahaan. Berikut ini dijelaskan

mengenai faktor eksternal yang mempengaruhi aktivitas hedging antara lain BI

rate dan nilai tukar yang dijadikan acuan perusahaan dalam melakukan aktivitas

4

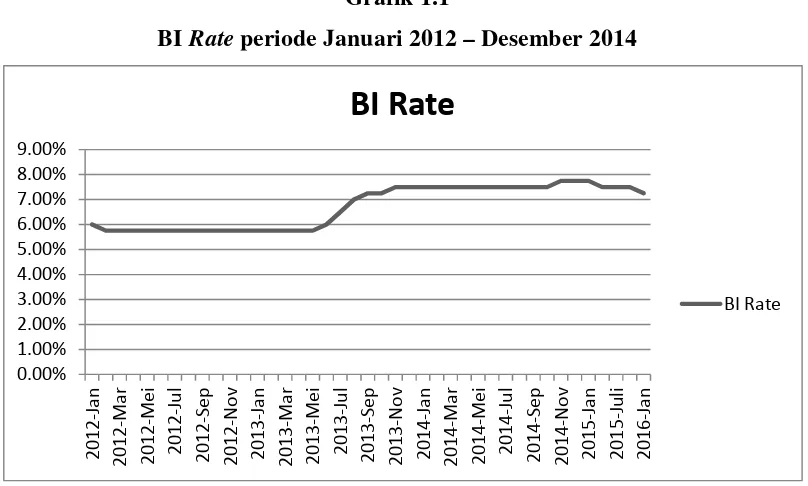

Grafik 1.1

BIRateperiode Januari 2012–Desember 2014

Sumber : www.bi.go.id (data diolah)

Grafik 1.1 menunjukkan fluktuasi nilai Tingkat Suku Bunga Bank

Indonesia periode 2012 - 2015 dengan amatan per 3 bulan. Suku bunga bank

sentral atau BI Rate adalah suku bunga kebijakan yang mencerminkan kebijakan

moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik

(www.bi.go.id). Pada awal bulan Januari Tahun 2012 BI ratedalam posisi 6.00%

seperti yang terlihat dalam grafik, kemudian menunjukkan tingkat yang menurun

sampai angka 5.75% pada bulan Februari 2012 hingga bulan Mei 2013. Pada

bulan Juni 2013 tingkat suku bunga Bank Indonesia terus meningkat hingga

mencapai titik tertinggi di bulan November 2014 sebesar 7.75%. Jika dilihat dari

fluktuasi suku bunga tersebut, tentunya akan memberikan dampak kepada

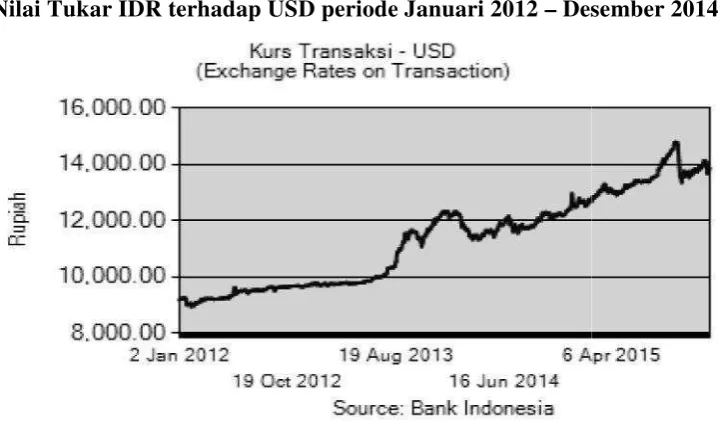

Nilai Tukar IDR t

R terhadap USD periode Januari 2012–Dese

1.2 menunjukkan fluktuasi nilai tukar IDR

2015. Mata uang yang lemah dapat merang

egeri terhadap produk ekspor Negara ter

si nilai tukar IDR cenderung melemah terhadap

a risiko yang ditimbulkan cenderung meningka

lainya atau mata uang USD mengalami apresi

n ekspor Indonesia dan bisa saja mengurang

. Apabila terdapat perusahaan yang mengada

ahun 2015 saat periode jatuh tempo, perusahaa

mahal dari jumlah transaksi yang seharusn

u membayar lebih mahal apabila sudah mengguna

sebagai aktivitas hedginguntuk menutupi kerug

6

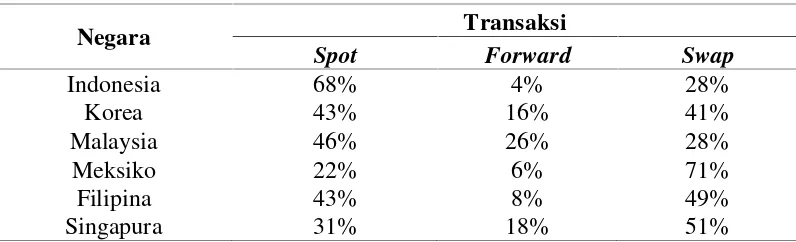

Apabila dilihat dari pengaruh BI Rate dan fluktuasi Nilai Tukar,

penggunaan hedging sangatlah penting untuk dilakukan oleh perusahaan yang

melakukan transaksi antar Negara. Di Indonesia justru terjadi sebaliknya,

berdasarkan data rata – rata harian pasar valuta asing di Indonesia Tahun 2013,

transaksi valas di Indonesia masih didominasi oleh transaksi spot dan transaksi

derivatif masih sangat terbatas. Berikut Tabel yang menunjukkan perbandingan

komposisi instrumen valas di beberapa Negara :

Tabel 1.1

Komposisi Perbandingan Instrumen ValasEmerging Market

Negara Transaksi Sumber : Laporan Perekonomian Indonesia, 2014

Berdasarkan Tabel 1.1 dapat dilihat bahwa transaksi spot terbesar

terjadi di Negara Indonesia. Transaksi valas di Indonesia masih didominasi oleh

transaksi spot sebesar 68 persen, kemudian diikuti oleh transaksi swap sebesar 28

persen dan terakhir transaksi forward hanya sebesar 4 persen. Transaksi spot

adalah transaksi jual atau beli antara dua valuta dengan penyerahan dananya

dilakukan 2 (dua) hari kerja setelah tanggal transaksi.

Masih rendahnya perusahaan – perusahaan di Indonesia yang

menggunakan hedging dapat disebabkan oleh beberapa faktor internal, salah satu

faktor internal yang memicu perusahaan untuk melakukan hedging adalah

7

membutuhkan modal yang lebih besar sehingga untuk memperoleh modalnya,

salah satu cara yang dapat dilakukan perusahaan adalah dengan menggunakan

utang (leverage keuangan). Perusahaan dapat melakukan pembiayaan melalui

Utang Luar Negeri, dimana penggunaan utang selain memiliki potensi

memberikan keuntungan yang besar, juga memiliki potensi kerugian besar yang

sama. Penggunaan utang dapat membantu perusahaan dalam membiayai kegiatan

produksi maupun ekspansi usaha, tapi di sisi lain penggunaan utang luar negeri

dalam jumlah besar akan sangat dipengaruhi oleh fluktuasi nilai tukar. Penelitian

yang dilakukan oleh NguyenandFaff (2002) menyatakan bahwa perusahaan lebih

suka untuk menggunakan derivatif jika nilainya besar dan memiliki hutang lebih

banyak dalam struktur modal. Pernyataan tersebut didukung oleh penelitian yang

dilakukan oleh Guniarti (2014) yang menyatakan bahwa leverage berpengaruh

signifikan terhadap prediksi probabilitas aktivitas hedging. Berbeda dengan

penelitian yang dilakukan olehGeczyet al. (1997) yang menyatakan bahwadebt to

equity ratio memiliki pengaruh negatif dan tidak signifikan terhadap keputusan

hedging.

Faktor selanjutnya yang mempengaruhi keputusan hedgingperusahaan

adalah ukuran perusahaan. Perusahaan multinasional memiliki ukuran yang lebih

besar dari perusahaan lokal, dikarenakan transaksi yang dilakukan melibatkan

beberapa Negara. Semakin besar ukuran suatu perusahaan tentunya akan semakin

besar juga risiko yang ditimbulkan dari kegiatan yang dilakukan oleh perusahaan

tersebut. Sang et al. (2013) dalam penelitiannya juga menggunakan variabel

8

Sang et al. (2013) menyatakan bahwa karena adanya biaya transaksi lebih tinggi

yang disebabkan oleh asimetri informasi pada perusahaan kecil, perusahaan kecil

akan menghindari untuk mencari pembiayaan eksternal yang cenderung mahal

dan akan lebih memilih cara alternatif seperti lindung nilai untuk membiayai

kegiatan operasionalnya terutama yang berhubungan dengan risiko. Penelitian

yang dilakukan Sang et al (2013), Ahmad dan Haris (2012) dan Marshal et al.

(2013) menyatakan bahwa ukuran perusahaan berpengaruh tidak signifikan

terhadap keputusan penggunaan hedging. Berbeda dengan penelitian yang

dilakukan oleh Ameer (2010), Shiu et al. (2010), Takao dan Lantara (2009)

menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap keputusan

penggunaanhedging.

Profitabilitas adalah faktor berikutnya yang mempengaruhi perusahaan

dalam keputusanhedging.Profitabilitas adalah hasil akhir dari sejumlah kebijakan

dan keputusan yang dilakukan oleh perusahaan (Brigham dan Daves, 2009:265).

Profitabilitas memainkan peran penting dalam semua bisnis, karena profitabilitas

menunjukkan efisiensi dan kinerja keseluruhan perusahaan serta yang berkaitan

dengan tingkat pengembalian ke investor. Shaariet al.(2013) dalam penelitiannya

menyatakan sebuah perusahaan dengan profitabilitas yang tinggi menunjukkan

bahwa perusahaan tersebut memiliki potensi yang rendah terhadap kesulitan

keuangan sehingga perusahaan memiliki kecenderungan untuk tidak terlibat

dalam aktivitas lindung nilai. Pernyataan tersebut didukung oleh Jang (2011) yang

dalam penelitiannya menyatakan bahwa adanya hubungan yang negatif antara

9

semakin tingginya profitabilitas maka perusahaan akan menghadapi risiko

financial distress cost yang lebih kecil dan mengakibatkan perusahaan tidak

melakukan hedging. Berbeda dengan penelitian yang dilakukan oleh Jiwandhana

dan Triaryati (2016) yang menyatakan variabel return on asset sebagai proksi

profitabilitas memiliki pengaruh yang positif dan signifikan terhadap aktivitas

hedging. Ini disebabkan karena suatu perusahaan dengan tingkat keuntungan yang

lebih tinggi cenderung lebih cepat untuk melakukan ekspansi bisnisnya, karena

kondisi pasar internsional sangat dinamis maka setiap perubahan kecil yang

terjadi dapat menyebabkan kerugian besar terhadap perusahaan yang melakukan

transaksi dalam jumlah besar, oleh karena itu perusahaan harus selalu mengurangi

risiko dengan melakukanhedging.

Faktor selanjutnya yang harus diperhatikan juga adalah kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya yang dapat dilihat dari

rasio likuiditasnya. Semakin likuid suatu perusahaan mencerminkan bahwa

perusahaan secara baik memenuhi kewajiban jangka pendeknya, sehingga

ancaman kesulitan keuangan juga kecil yang berdampak pada menurunnya

aktivitas hedgingyang dilakukan perusahaan. Di sisi lain, perusahaan yang likuid

akan memiliki kesempatan yang lebih besar untuk mengembangkan usahanya

sehingga dana yang dimiliki cenderung digunakan untuk aktivitas lain selain

aktivitas hedging instrumen derivatif valuta asing (Guniarti,2014). Ahmad dan

Haris (2012), Ameer (2010), Marshall et al.(2013), Sanget al (2013), Shiuet al.

(2010), Shaari et al. (2013), dan Chaudrhry et al. (2014) menyatakan bahwa

10

Berbeda dengan penelitian yang dilakukan oleh Raghavendra dan Velmurugan

(2014) yang menyatakan bahwa likuiditas berpengaruh tidak signifikan terhadap

pengambilan keputusanhedging.

Berdasarkan fenomena yang telah dijelaskan dan pernyataan dari

penelitian–penelitian yang telah dilakukan sebelumnya, masih ditemukan adanya

research gap dari variabel – variabel yang diteliti sehingga perlu dilakukan

penelitian lebih lanjut. Variabel – variabel eksternal tidak dibahas dalam

penelitian ini karena dalam prakteknya, para manajer perusahaan lebih banyak

memiliki informasi tentang internal perusahaan sehingga lebih mudah melakukan

prediksi dibandingkan dengan eksternal perusahaan. Perusahaan juga lebih bisa

mengendalikan keadaan internal perusahaan dibandingkan eksternalnya karena

adanya informasi yang lebih lengkap dari laporan keuangan perusahaan.

1.2 Rumusan Masalah :

Berdasarkan latar belakang yang telah dijelaskan sebelumnya maka

dapat dirumuskan permasalahan sebagai berikut :

1) Apakah Leverage berpengaruh signifikan terhadap pengambilan keputusan

hedging?

2) Apakah Ukuran Perusahaan berpengaruh signifikan terhadap pengambilan

keputusanhedging?

3) Apakah Profitabilitas berpengaruh signifikan terhadap pengambilan keputusan

11

4) Apakah Likuiditas berpengaruh signifikan terhadap pengambilan keputusan

hedging?

1.3 Tujuan Penelitian

1) Mengetahui signifikansi pengaruh Leverage terhadap pengambilan keputusan

Hedging.

2) Mengetahui signifikansi pengaruh Ukuran Perusahaan terhadap pengambilan

keputusanHedging.

3) Mengetahui signifikansi pengaruh Profitabilitas terhadap pengambilan

keputusanHedging.

4) Mengetahui signifikansi pengaruh Likuiditas terhadap pengambilan keputusan

Hedging.

1.4 Manfaat Penelitian

1) Manfaat Teoritis

Penelitian ini diharapkan dapat memperkaya bukti empiris bidang manajemen

keuangan khususnya mengenaileverage, ukuran perusahaan, profitabilitas dan

likuiditas dalam pengambilan keputusanhedging.

2) Manfaat Praktis

Penelitian ini diharapkan dapat memberikan tambahan informasi kepada

stakeholder membuat keputusan dalam melakukan hedging untuk

12 BAB II

KAJIAN PUSTAKA

2.1 Manajemen Risiko

Manajemen risiko dalam bisnis melibatkan pengidentifikasian

peristiwa – peristiwa yang dapat memberikan konsekuensi keuangan yang

merugikan dan kemudian mengambil tindakan untuk mencegah dan/atau

meminimalkan kerugian yang diakibatkan oleh peristiwa – peristiwa tersebut

(Brigham dan Daves, 2009:834). Ruang lingkup manajemen risiko telah diperluas

menjadi turut mencakup hal–hal seperti pengendalian biaya–biaya input penting

yaitu bahan bakar minyak dengan membeli transaksi berjangka untuk minyak,

atau perlindungan dari perubahan dalam tingkat suku bunga atau nilai tukar

dengan melakukan transaksi di pasar valuta asing. Manajer risiko juga mencoba

untuk memastikan bahwa tindakan – tindakan yang dirancang untuk melindungi

nilai dari risiko bukan sebaliknya justru menambah risiko.

Hanafi (2012:1) menyatakan bahwa risiko adalah kejadian yang

merugikan atau kemungkinan hasil yang diperoleh menyimpang dari yang

diharapkan. Risiko muncul karena ada kondisi ketidakpastian, dimana

ketidakpastian bisa tercermin dari fluktuasi pergerakan yang tinggi, semakin

tinggi fluktuasi maka semakin besar ketidakpastiannya. Risiko keuangan

(Brigham dan Houston, 2011:164) merupakan tambahan risiko yang dibebankan

kepada pemegang saham biasa sebagai akibat dari keputusan untuk melakukan

13

Perusahaan yang memiliki operasi di luar negeri menghadapi beberapa

risiko yang pada dasarnya berasal dari perubahan nilai tukar (Horne dan

Wachowicz, 2001:550). Terdapat beberapa jenis eksposur risiko nilai tukar

(Horne dan Wachowicz, 2001:552), yaitu yang pertama adalah eksposur translasi

merupakan perubahan laba akuntansi dan neraca yang disebabkan oleh perubahan

nilai tukar. Jenis eksposur kedua adalah eksposur transaksi yang berhubungan

dengan penyelesaian transaksi tertentu pada satu nilai tukar ketika kewajibannya

dicatat pada nilai tukar lainnya. Terakhir, eksposur ekonomi melibatkan

perubahan arus kas yang diharapkan di masa depan, dan juga nilai ekonomi yang

disebabkan oleh perubahan nilai tukar.

Hanafi (2012:234) menyatakan bahwa dalam keuangan international

terdapat tiga jenis eksposur yang dihadapi oleh perusahaan yang berkaitan dengan

perubahan kurs, yaitu :

1) Eksposur Transaksi adalah eksposur yang terjadi karena perusahaan memasuki

kontrak tertentu, yang kemudian memunculkan sejumlah nilai uang yang

rentan terhadap perubahan kurs.

2) Eksposur Akuntansi terjadi karena laporan keuangan dengan mata uang

tertentu, kemudian dikonversikan ke laporan keuangan dengan mata uang lain,

rentan terhadap perubahan kurs. Perubahan kurs bisa menyebabkan proses

konversi semacam itu menghasilkan keuntungan atau kerugian.

3) Eksposur Operasi adalah operasi perusahaan yang rentan terhadap perubahan

14

4) Eksposur Ekonomi adalah eksposur operasi yang digabung dengan eksposur

transaksi.

Brigham dan Daves (2009:837) menjelaskan beberapa alasan yang

baik bagi perusahaan untuk mengelola risikonya, yaitu :

1) Kapasitas utang. Manajemen risiko dapat mengurangi ketidakstabilan arus

kas, sehingga dapat mengurangi kemungkinan kebangrutan. Perusahaan –

perusahaan dengan risiko operasional yang lebih rendah dapat

mempergunakan utang lebih banyak, sehingga dapat mengarah pada harga

saham yang lebih tinggi lagi akibat adanya pengurangan pajak dari bunga.

2) Menjaga anggaran modal yang optimal dari waktu ke waktu. Perusahaan –

perusahaan enggan memperoleh ekuitas eksternal akibat adanya biaya emisi

yang tinggi dan tekanan pasar. Ini artinya anggaran modal umumnya harus

didanai dengan utang ditambah dana yang diperoleh secara internal,

khususnya saldo laba ditahan dan depresiasi.

3) Kesulitan keuangan. Kesulitan keuangan yang dapat berupa kekhawatiran

pemegang saham, tingkat suku bunga yang tinggi atas utang, kepergian

pelanggan hingga kebangkrutan, memiliki keterkaitan dengan adanya

penurunan arus kas di bawah tingkat yang diharapkan. Manajemen risiko

dapat mengurangi kemungkinan terjadinya arus kas yang rendah, dan

akibatnya kesulitan keuangan.

4) Keunggulan komparatif dalam lindung nilai. Banyak investor tidak dapat

mengimplementasikan program lindung nilai sendiri seefisien sebuah

15

rendah karena volume aktivitas lindung nilai yang lebih besar. Kedua, adanya

masalah informasi asimetris, manajer tahu lebih banyak akan eksposur risiko

perusahaan daripada investor luar, sehingga manajer dapat melakukan lindung

nilai yang lebih efektif. Dan ketiga, manajemen risiko yang efektif

mensyaratkan adanya keahlian – keahlian dan pengetahuan khusus yang lebih

besar kemungkinannya dimiliki oleh perusahaan.

5) Biaya pinjaman. Perusahaan terkadang dapat menurunkan biaya –biaya input,

khususnya tingkat bunga atas utang, melalui penggunaan instrumen –

instrumen derivatif yang disebut“swap”.

6) Dampak perpajakan. Perusahaan dengan laba yang tidak stabil membayar

pajak yang lebih tinggi daripada perusahaan yang lebih stabil karena adanya

perlakuan kredit pajak dan ketentuan – ketentuan yang mengatur kerugian

perusahaan yang dibawa ke depan dan dibawa ke belakang. Oleh karena itu,

sistem perpajakan yang ada mendorong manajemen risiko menstabilkan laba.

7) Sistem kompensasi. Kebanyakan sistem kompensasi menetapkan angka “batas

atas” dan “batas bawah” untuk bonus atau memberikan imbalan kepada para

manajer karena telah memenuhi sasarannya. Meskipun tidak memberikan

tambahan nilai yang terlalu banyak bagi para pemegang saham, lindung nilai

masih dapat memberikan manfaat bagi para manajer.

Beberapa sumber risiko yang bisa mempengaruhi keputusan

perusahaan dalam mengelola risikonya (Zubir, 2011 : 20), antara lain :

1) Risiko suku bunga, yaitu risiko yang disebabkan oleh perubahan tingkat bunga

16

menyebabkan return yang diperoleh dari investasi berisiko rendah seperti

deposito lebih tinggi daripada return investasi yang berisiko tinggi seperti

saham.

2) Risiko pasar, yaitu risiko yang disebabkan oleh gejolak return suatu investasi

sebagai akibat dari fluktuasi transaksi di pasar keseluruhan. Risiko pasar

disebabkan oleh peristiwa-peristiwa yang bersifat menyeluruh yang

mempengaruhi kegiatan pasar secara umum, seperti resesi, peperangan,

perubahan struktur keuangan, dan perubahan selera keuangan.

3) Risiko inflasi, yaitu risiko yang disebabkan oleh menurunnya daya beli

masyarakat sebagai akibat dari kenaikan harga barang-barang secara umum.

Hal ini akan berdampak buruk pada perusahaan karena permintaan terhadap

barang yang diproduksi menurun, sehingga penjualan juga menurun dan harga

saham melemah.

4) Risiko bisnis, yaitu risiko yang disebabkan oleh tantangan bisnis yang

dihadapi perusahaan makin berat, baik akibat tingkat persaingan yang ketat,

perubahan peraturan pemerintah, maupun klaim dari masyarakat terhadap

perusahaan karena merusak lingkungan.

5) Risiko finansial, yaitu risiko keuangan ang berkaitan dengan struktur modal

yang digunakan untuk mendanai kegiatan perusahaan. Perusahaan yang

mempunyai utang besar mempunyai risiko yang besar juga di mata pemegang

sahamnya karena sebagian besar laba operasi perusahaan akan digunakan

untuk membayar bunga pinjaman tersebut. Akibatnya, bagian laba atau

17

perusahaan tidak stabil, maka makin besar pula kemungkinan pemegang

saham tidak menerima dividen dan hal ini akan mengakibatkan saham

perusahaan menjadi tidak menarik, sehingga harga sahamnya akan jatuh.

6) Risiko likuiditas, yaitu risiko yang berkaitan dengan kesulitan untuk menjual

saham karena tidak ada yang membeli saham tersebut. Risiko likuiditas juga

berkaitan dengan kondisi perusahaan seperti menghadapi kesulitan keuangan.

Investor yang memegang saham perusahaan tidak likuid akan menanggung

risiko yang tinggi karena harganya akan jatuh pada waktu dijual, sehingga real

return akan berada jauh di bawahexpected return.

7) Risiko nilai tukar mata uang, yaitu risiko yang berkaitan dengan perubahan

nilai mata uang suatu Negara. Hal ini menjadi faktor penyebab real return

lebih kecil dari expected return. Perubahan nilai tukar dapat disebabkan oleh

perubahan permintaan terhadap mata uang suatu Negara dalam perdagangan

internasional dan mata uang sebagai “komoditas” yang diperjualbelikan.

8) Risiko Negara yaitu risiko yang berkaitan dengan investasi lintas Negara yang

disebabkan oleh kondisi politik, keamanan, dan stabilitas perekonomian suatu

negara. Semakin tidak stabil keamanan, politik, dan perekonomian suatu

negara, makin tinggi risiko berinvestasi di negara tersebut, karena return

investasi jadi makin tidak pasti, sehingga kompensasi atau return yang

dituntut atas suatu investasi makin tinggi. Oleh karena itu, stabilitas negara

tujuan investasi menjadi pertimbangan yang sangat penting sebelum

18

2.2 Derivatif Mata Uang

Hubungan antara pendapatan (atau penetapan harga) dan biaya anak

perusahaan luar negeri terkadang menyediakan lindung nilai alami, sehingga

perusahaan mendapatkan perlindungan terus – menerus terhadap fluktuasi nilai

tukar (Horne dan Wachowicz, 2001:558). Kuncinya adalah sejauh mana arus kas

disesuaikan secara alami terhadap perubahan mata uang. Masalahnya bukan di

Negara mana anak perusahaan tersebut berada, namun apakah fungsi pendapatan

dan biaya anak perusahaan tersebut sensitif terhadap kondisi pasar global atau

domestik. Sarana lainnya untuk mencegah eksposur mata uang adalah melalui

alat dari beberapa pasar mata uang seperti kontrak forward, kontrak berjangka,

opsi mata uang dan swap mata uang.

Derivatif mata uang merupakan kontrak yang harganya sebagian

merupakan turunan dari nilai mata uang yang terdapat pada kontrak tersebut.

Beberapa individu dan perusahaan keuangan membentuk posisi derivatif mata

uang untuk berspekulasi atas perubahan kurs nilai tukar di masa depan (Madura,

2006:147). Brigham dan Houston (2011:347) menyatakan bahwa derivatif

merupakan suatu kontrak keuangan antara dua pihak untuk mentransaksikan suatu

aset saat harga tetap pada tanggal yang akan terjadi di masa depan. Lindung nilai

(hedging) dilakukan oleh suatu perusahaan atau individu untuk melindungi

terhadap suatu perubahan harga yang akan memberikan dampak negatif pada laba

(Brigham dan Houston, 2011:379). Instrumen derivatif sangat bermanfaat untuk

manajemen risiko, yaitu bisa digunakan untuk hedging (lindung nilai). Hedging

19

turun-naiknya harga.Hedging merupakan suatu cara produsen atau investor untuk

melindungi posisi suatu aset atau (underlying assets)dari risiko perubahan pasar.

Brigham dan Daves (2009:853) menyatakan perusahaan dapat terkena

berbagai risiko terkait dengan tingkat suku bunga, harga saham, dan fluktuasi nilai

tukar di dalam pasar uang. Salah satu cara yang paling jelas dalam mengurangi

risiko keuangan adalah dengan memiliki portofolio saham dan sekuritas uang

yang terdiversifikasi secara luas, termasuk di dalamnya sekuritas internasional dan

utang dengan berbagai waktu jatuh tempo. Akan tetapi, derivatif juga dapat

digunakan untuk mengurangi risiko yang terkait dengan bursa keuangan dan

komoditas. Instrumen derivatif dasar dapat dikelompokkan menjadi forward,

futures, opsi,danswap(Brigham dan Houston, 2011:347).

1) Kontrak berjangka (forward contracts) merupakan suatu kontrak keuangan

yang memperkenankan pembeli kontrak untuk membeli aset tertentu pada

harga tertentu di tanggal tertentu di masa depan. Penjual kontrak berjangka

harus menjual kepada pembeli pada harga dan tanggal di masa depan tersebut.

Underlying asset untuk kontrak berjangka tidak harus berupa emas, tetapi

dapat berupa komoditas seperti logam mulia, logam, energi, gandum,

makanan, mata uang, dan indeks keuangan. Kontrak berjangka memiliki

fleksibilitas yang tinggi, tetapi kontrak berjangka juga memiliki kelemahan

yang cukup besar karena tidak likuid. Artinya, pembeli atau penjual kontrak

berjangka tidak dapat dengan mudah menjual posisinya dalam kontrak

berjangka sebelum tanggal pengiriman. Cara menghentikan kontrak berjangka

20

Cara yang lain adalah mencoba untuk menjual kontrak berjangka kepada

pihak ketiga. Cara yang ini akan sulit dilakukan karena kontrak berjangka

biasanya bersifat sangat khusus, sehingga akan sulit bagi pemilik kontrak

untuk menemukan pembeli yang memiliki kebutuhan underlying asset yang

persis sama pada jumlah, harga, dan tanggal pengiriman tetap yang persis

sama seperti yang dicantumkan dalam kontrak. Agar kontrak berjangka dapat

dengan mudah diperjualbelikan dan bersifat likuid, spesifikasinya perlu

distandarisasi dan harus ada bursa untuk memperdagangkannya.

2) Kontrak ijon (futures contracts) pada intinya sama dengan kontrak berjangka,

hanya saja spesifikasi kontrak berjangka tersebut telah distandarisasi dan

diperdagangkan di bursa. Untuk suatu kontrak berjangka, harga pengiriman

ditetapkan pada hari pertama dan tidak dapat diubah, tetapi pada kontrak ijon

harga pengiriman underlying asset akan berubah setiap hari. Pada umumnya,

jika harga pasar aset saat ini yang disebut harga spot naik, maka harga

pengiriman kontrak ijon juga akan ikut naik, begitu pula sebaliknya. Kenaikan

dalam harga pengiriman ini tidak harus persis sama dengan kenaikan harga

aset. Harga pengiriman efektif kontrak ijon setiap saat diumumkan di bursa.

Jadi, harganya dapat berubah kapan saja. Pada hari terakhir perdagangan,

harga pengiriman penutup dari kontrak ijon akan diumumkan dan seluruh

kontrak ijon yang beredar akan ditetapkan pada harga pengiriman tersebut

sampai sesi perdagangan berikutnya.

3) Kontrak opsi (option contract) merupakan suatu kontrak yang memberikan

21

menjual) suatu aset pada harga yang telah ditentukan sebelumnya dalam

jangka waktu tertentu. Ada dua jenis kontrak opsi utama, yaitu opsi call dan

opsiput:

a) Opsi Beli (Call Option) merupakan suatu kontrak opsi untuk membeli atau

“call”selembar saham pada harga dan tanggal yang telah ditentukan. Opsi

call Eropa memberikan hak kepada pembeli kontrak, tetapi bukan

kewajiban untuk membeli underlying asset dari penjual kontrak pada

harga dan tanggal yang telah ditentukan. Opsi callAmerika mirip dengan

Eropa hanya saja pembeli dapat melaksanakan opsicallpada atau sebelum

tanggal kadaluwarsa, artinya pembeli dapat membeli underlying assetdari

penjual opsi pada atau sebelum tanggal kadaluwarsa

b) Opsi Jual (Put Option) merupakan suatu opsi untuk menjual selembar

saham pada harga dan tanggal tertentu. Opsi put Eropa memberikan hak

kepada pembeli kontrak tetapi bukan kewajiban untuk menjual underlying

asset ke penjual kontrak pada suatu harga dan tanggal yang telah

ditentukan. Opsi put Amerika persis sama dengan Eropa kecuali pembeli

dapat melaksanakan opsiput,pada atau sebelum tanggal kadaluwarsa.

4) Swap adalah dua pihak yang setuju untuk bertukar (swap) sesuatu, biasanya

kewajiban untuk melakukan sejumlah pembayaran tertentu. Terdapat banyak

jenis swap yang ada di pasar, termasukswap tingkat bunga,swap mata uang,

swap ekuitas, swap komoditas, dan swap risiko kredit. Di antara beberapa

swap tersebut, swap tingkat bunga merupakan yang paling tua dan paling

22

didasarkan atas suatu estimasi, dimana pembeli kontrak membayar tingkat

bunga tetap secara berkala yang didasarkan atas jumlah yang diestimasi oleh

penjual, dan penjual kontrak membayar tingkat bunga mengambang

berdasarkan atas jumlah estimasi yang sama secara berkala kepada pembeli.

Madura (2006 : 147) menjelaskan derivatif mata uang yang sering

digunakan baik oleh spekulator yang tertarik menggunakan perdagangan mata

uang hanya untuk memperoleh keuntungan, maupun oleh perusahaan untuk

melindungi posisi valuta asingnya. Perusahaan multinasional umumnya

membentuk posisi derivatif sebagai lindung nilai eksposurnya terhadap risiko nilai

tukar. Madura (2006 : 147) juga menjelaskan beberapa transaksi derivatif yang

sering digunakan oleh MNC, yaitu sebagai berikut :

1) PasarForward.

Pasar forward memfasilitasi perdagangan kontrak forward atas mata uang.

Kontrak forward adalah perjanjian antara sebuah perusahaan dengan sebuah

bank komersial untuk menukar sejumlah mata uang tertentu dengan kurs nilai

tukar tertentu pada tanggal tertentu di masa depan. Saat perusahaan

multinasional (MNC) mengantisipasi kebutuhan adanya penerimaan valuta

asing di masa depan, MNC dapat membuat kontrak forward untuk

menetapkan kurs untuk membeli atau menjual valuta asing tertentu.

Umumnya semua MNC besar menggunakan kontrak forward, dan kontrak

forward umumnya tidak digunakan oleh konsumen atau perusahaan kecil.

23

360 hari, kurs forward atas suatu mata uang tertentu umumnya berbeda

sesuai dengan lamanya periodeforward.

2) PasarFutures.

Kontrak futures mata uang merupakan kontrak yang menyatakan volume

standar suatu mata uang tertentu untuk ditukar pada tanggal jatuh tempo

tertentu. Kontrak futures mata uang serupa dengan kontrak forward dari sisi

kewajibannya, tetapi berbeda dengan forward dari sisi bentuk

perdagangannya.Futuresumumnya digunakan oleh MNC untuk lindung nilai

posisi valuta asingnya. Selain itu, futures diperdagangkan oleh spekulator

yang berharap memperoleh manfaat dari prediksinya mengenai pergerakan

kurs masa depan. Perusahaan atau individu dapat mengirim pesanan kontrak

futuresmelalui perusahaan pialang yang bertindak sebagai perantara.

3) Pasar Opsi.

Opsi mata uang memberikan hak untuk membeli atau menjual mata uang

dengan harga tertentu. Opsi mata uang dikelompokkan menjadi opsi beli

(call)dan opsi jual(put).

a) Opsi beli mata uang memberikan hak untuk membeli mata uang tertentu

pada harga tertentu selama suatu periode tertentu. Opsi beli akan

menguntungkan ketika seseorang ingin menetapkan harga maksimum

untuk membeli suatu mata uang di masa depan. Jika kurs spotmata uang

tersebut meningkat di atas strike price (harga penyerahan), pembeli opsi

dapat menggunakan opsi dengan membeli mata uang sehargastrike price,

24

dapat memilih untuk membiarkan opsi kadaluwarsa tanpa menggunakan

opsi tersebut, pemilik opsi yang kadaluwarsa merugi sebesar premi awal

yang dibayarnya, tetapi itulah jumlah kerugian maksimalnya.

b) Opsi jual mata uang memberikan hak kepada pemilik opsi untuk menjual

suatu mata uang pada harga tertentu selama suatu periode waktu tertentu.

Opsi jual mata uang dikatakan menguntungkan jika kurs nilai tukar saat

ini lebih kecil dari strike price, netral jika kurs nilai tukar saat ini sama

dengan strike price, dan tidak menguntungkan jika kurs nilai tukar saat

ini lebih tinggi dibandingkanstrike price.

2.3Leverage

Brigham dan Houston (2011:153) menyatakan jika suatu perusahaan

ingin tumbuh, perusahaan membutuhkan modal, dan modal tersebut datang dalam

bentuk utang atau ekuitas. Pendanaan utang memiliki dua keunggulan penting,

yang pertama yaitu bunga yang dibayarkan atas utang dapat menjadi pengurang

pajak, sementara dividen yang dibayarkan atas saham bukan pengurang pajak dan

hal ini akan menurunkan biaya relatif utang. Keunggulan yang kedua yaitu

pengembalian atas utang jumlahnya tetap, sehingga pemegang saham tidak ikut

menerima laba perusahaan jika perusahaan meraih keberhasilan yang luar biasa.

Namun utang juga memiiki kelemahan, kelemahan yang pertama yaitu

penggunaan utang dalam jumlah yang besar akan meningkatkan risiko

perusahaan, yang meningkatkan biaya utang maupun ekuitas. Kelemahan yang

25

tidak mencukupi untuk menutup beban bunga, pemegang saham terpaksa harus

menutupi kekurangan tersebut. Jika tidak bisa, perusahaan tersebut akan bangkrut.

Risiko keuangan (Brigham dan Houston, 2011:164) adalah tambahan

risiko yang dibebankan kepada para pemegang saham biasa sebagai hasil dari

keputusan untuk mendapatkan pendanaan melalui utang. Penggunaan pendanaan

melalui utang(leveragekeuangan)akan memberikan tiga implikasi penting, yaitu:

1) Dengan memperoleh dana melalui utang, para pemegang saham dapat

mempertahankan kendali atas perusahaan tersebut dengan sekaligus

membatasi investasi yang diberikan.

2) Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai

suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal

yang diberikan oleh pemegang saham, maka semakin kecil risiko yang harus

dihadapi oleh kreditor.

3) Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana

hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka

pengembalian dari modal pemilik akan diperbesar.

Perusahaan– perusahaan yang memiliki rasio utang relatif tinggi akan

memiliki ekspektasi pengembalian yang juga lebih tinggi ketika perekonomian

sedang berada pada kondisi normal, namun memiliki risiko kerugian ketika

ekonomi mengalami masa resesi. Oleh sebab itu, keputusan akan penggunaan

utang mengharuskan perusahaan menyeimbangkan tingkat ekspektasi

pengembalian yang lebih tinggi dengan risiko yang meningkat. Rasio leverage

26

(DER) menunjukan sejauh mana pendanaan dari hutang digunakan jika

dibandingkan dengan pendanaan ekuitas. Ahmad dn Haris (2012) juga

menggunakan rasio yang sama yaitu debt to equity ratio yang merupakan rasio

total hutang dibandingkan dengan total ekuitas yang dimiliki oleh perusahaan dan

dapat dirumuskan sebagai berikut :

DER =

Penggunaan Debt to Equity Ratiodikarenakan DER adalah rasio yang

paling tepat untuk menggambarkan struktur modal perusahaan dan dapat

menunjukan kondisi keuangan perusahaan. Total utang meliputi kewajiban lancar

dan utang jangka panjang. Kreditor lebih menyukai rasio utang yang lebih rendah

karena semakin rendah angka rasionya, maka semakin besar peredaman dari

kerugian yang dialami kreditor jika terjadi likuidasi. Pemegang saham mungkin di

lain pihak lebih menginginkan lebih banyakleveragekarena ia akan memperbesar

ekspektasi keuntungan.

Hubungan leverage dengan keputusan hedging dapat dilihat dari

beberapa penelitian yang telah dilakukan sebelumnya. Ameer (2010) dalam

artikelnya menyatakan bahwa suatu perusahaan yang menggunakan utang akan

menghadapi biaya kesulitan keuangan dan karenanya keinginan yang lebih besar

untuk terlibat dalam aktivitas lindung nilai. Ahmad dan Haris (2012) juga

menyatakan hal yang sama bahwa lindung nilai akan dapat mengurangi

kemungkinan perusahaan dalam kesulitan keuangan akibat penggunaan utang,

sehingga leverage memiliki pengaruh yang positif dan signifikan terhadap

27

seperti yang dilakukan oleh Takao dan Lantara (2009), Afza dan Alam (2011),

serta Guniarti (2014).

Berbeda dengan penelitian yang dilakukan oleh Shaari et al. (2013)

yang menyatakan bahwa leveragememiliki pengaruh yang negatif dan signifikan

terhadap penggunaan hedging pada perusahaan di Malaysia. Hal ini mungkin

disebabkan karena penggunaan derivatif dari suatu perusahaan tergantung pada

posisi keuangan perusahaan. Sebagai sebuah perusahaan di tingkat utang yang

tinggi, perusahaan akan memotong biaya untuk mengurangi tingkat utang dan

dengan demikian perusahaan akan menghindari masuk ke pasar derivatif jika

tidak perlu karena permasalahan anggaran dan modal. Alasan mengapa rasio

hutang terhadap ekuitas tidak signifikan adalah mungkin karena rasio ini yang

tidak bisa secara akurat menunjukkan tingkat utang perusahaan, dan beberapa

perusahaan mungkin tidak menambah dana operasional dari sumber pendanaan

eksternal. Hasil penelitian tersebut juga didukung oleh penelitian yang dilakukan

oleh Jiwandhana dan Triaryati (2016) bahwa Debt to equity ratio (DER) sebagai

proksi darileverage memiliki pengaruh yang negatif namun tidak signifikan pada

keputusanhedgingdengan instrumen derivatif.

2.4 Ukuran Perusahaan

Besar kecilnya suatu perusahaan membuat pengambilan keputusannya

pun berbeda-beda. Besarnya ukuran perusahaan dapat mempengaruhi kemudahan

suatu perusahaan dalam memperoleh sumber pendanaan baik eksternal maupun

28

pun semakin besar, sehingga perusahaan cenderung lebih banyak melakukan

aktivitashedginguntuk melindungi asetnya. Perusahaan yang lebih besar tentunya

memiliki aktivitas operasional yang luas dan lebih berisiko karena adanya

kemungkinan besar untuk bertransaksi hingga ke berbagai negara. Ketika

perusahaan dengan ukuran yang besar beroperasi melintasi berbagai negara akan

melibatkan beberapa mata uang yang berbeda (Guniarti, 2014).

Dalam kegiatannya akan terdapat risiko fluktuasi nilai tukar mata

uang. Oleh karena itu, perusahaan yang lebih besar akan lebih banyak melakukan

aktivitas hedging dalam rangka melindungi perusahaan dari risiko fluktuasi nilai

tukar mata uang (Nguyen & Faff, 2002). Ukuran perusahaan diukur dengan

logaritma nilai buku dari total aset (Ahmad dan Haris, 2012) yang bisa

dirumuskan sebagai berikut :

Firm Size = In Total Asset

Ukuran perusahaan dilihat dari jumlah total aset yang dimilikinya,

semakin besar aset yang dimiliki, semakin hati-hati perusahaan tersebut

melangkahkan suatu kegiatan di perusahaannya. Ameer (2010) juga telah

menyatakan bahwa ada hubungan antara ukuran perusahaan dan lindung nilai,

terdapat hubungan positif atau negatif antara ukuran perusahaan dan aktivitas

lindung nilai. Perusahaan-perusahaan kecil memiliki insentif yang lebih besar

untuk melakukan lindung nilai. Karena perusahaan-perusahaan kecil juga

dihadapkan dengan asimetri informasi yang lebih besar dan biaya transaksi

pembiayaan yang lebih tinggi, jadi untuk membuat pendanaan eksternal tentunya

29

mungkin untuk dilakukan. Namun, perusahaan-perusahaan kecil mungkin tidak

memiliki teknologi dan keahlian untuk secara efektif menggunakan derivatif

untuk mengelola eksposur risiko tersebut.

Guniarti (2014) menyatakan bahwa besarnya ukuran perusahaan dapat

mempengaruhi kemudahan suatu perusahaan dalam memperoleh sumber

pendanaan baik eksternal maupun internal. Bahkan ukuran perusahaan dapat pula

menciptakan hambatan masuk bagi perusahaan lain untuk memasuki industri

tersebut. Perusahaan besar cenderung bertindak hati – hati dalam melakukan

pengelolaan perusahaan dan cenderung melakukan aktivitas hedging yang lebih

banyak. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga

mereka akan lebih berhati-hati dalam menjalankan perusahaan sehingga

berdampak perusahaan tersebut melakukan manajemen risiko yang lebih ketat.

Beberapa penelitian juga menyatakan hubungan antara ukuran

perusahaan dengan keputusan hedging. Sang et al (2013) menyatakan bahwa

ukuran perusahaan berpengaruh tidak signifikan terhadap keputusan penggunaan

hedging. Ahmad dan Haris (2012) dan Marshal et al.(2013) juga menyatakan hal

yang sama bahwa ukuran perusahaan berpengaruh tidak signifikan terhadap

keputusan penggunaan hedging. Berbeda dengan beberapa penelitian berikut

seperti yang dilakukan Shiu et al. (2010) yang menyatakan bahwa ukuran

perusahaan berpengaruh signifikan terhadap pengambilan keputusan hedging.

Takao dan Lantara (2009) juga menemukan hal yang sama bahwa ukuran

perusahaan memiliki pengaruh yang positif signifikan terhadap pengambilan

30

(2014), Raghavendra dan Velmurugan (2014), serta Jin dan Jorion (2007) juga

menyatakan bahwa ukuran perusahaan memiliki pengaruh yang signifikan

terhadap pengambilan keputusanhedging.

2.5 Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan

yang dilakukan oleh perusahaan (Brigham dan Daves, 2009:265). Bagi

perusahaan tingkat profitabilitas lebih penting dibandingkan dengan laba, karena

laba yang lebih besar bukan merupakan ukuran perusahaan telah memiliki kinerja

yang efektif dan efisien. Rasio yang telah dibahas sejauh ini dapat memberikan

petunjuk yang berguna dalam menilai keefektifan dari operasi sebuah perusahaan,

tetapi rasio profitabilitas akan menunjukkan kombinasi efek dari likuiditas,

manajemen aktiva, dan utang pada hasil – hasil operasi (Brigham dan Daves,

2009:266).

1) Margin laba atas penjualan yang dihitung dengan membagi laba bersih dengan

penjualan, akan menunjukkan laba per nilai dolar penjualan :

=

2) Kemampuan dasar untuk menghasilkan laba dihitung dengan membagi

keuntungan sebelum beban bunga dan pajak (EBIT) dengan total aktiva :

Basic Earning Power(BEP) =

Rasio di atas menunjukkan kemampuan dasar untuk menghasilkan laba dari

aktiva – aktiva perusahaan, sebelum ada pengaruh dari pajak dan leverage,

31

dan angka ini akan bermanfaat dalam membandingkan perusahaan –

perusahaan dengan berbagai situasi pajak dan tingkat pengungkitan keuangan

yang berbeda–beda.

3) Rasio antara laba bersih terhadap total aktiva mengukur tingkat pengembalian

total aktiva(return to total assets–ROA) setelah beban bunga dan pajak :

ROA =

4) Tingkat pengembalian ekuitas saham biasa yaitu rasio laba bersih terhadap

ekuitas saham biasa, mengukur tingkat pengembalian atas investasi dari

pemegang saham biasa.

ROE =

Riyadi (2006:155) menyatakan bahwa terdapat dua rasio yang

digunakan untuk mengukur profitabilitas suatu perusahaan, rasio – rasio tersebut

adalah sebagai berikut :

1) Return On Assets(ROA)

ROA merupakan rasio perbandingan antara laba sebelum pajak dengan total

aset, rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan

oleh perusahaan. Secara umum ROA diformulasikan sebagai berikut :

ROA =

32

2) Return On Equity(ROE)

ROE merupakan rasio perbandingan antara laba setelah pajak dengan modal

inti, rasio ini menunjukkan tingkat persentase yang dapat dihasilkan oleh

perusahaan. Secara umum ROE diformulasikan sebagai berikut :

ROE =

( ) x 100 Persen

Dalam penelitian ini rasio yang digunakan untuk mengukur

profitabilitas adalah Return On Assets (ROA). Penggunaan Return on Asset

(ROA) dikarenakan ROA adalah rasio yang mencerminkan efektivitas kinerja

suatu perusahaan untuk mendapatkan keuntungan. Apabila tingkat pengembalian

(ROA) perusahaan berada dibawah rata – rata industri, ini merupakan akibat dari

kemampuan untuk menghasilkan laba perusahaan yang rendah ditambah dengan

biaya bunga yang tinggi yang dikarenakan oleh penggunaan utangnya diatas rata –

rata, dimana keduanya menyebabkan laba bersihnya menjadi relatif rendah

(Brigham dan Daves, 2009:266).

Adapun beberapa penelitian terdahulu yang menyatakan hubungan

antara profitabilitas dengan keputusan hedging. Seperti penelitian yang dilakukan

oleh Shaari et al. (2013) yang menyatakan bahwa ROA dan ROE memiliki

pengaruh yang positif dan signifikan terhadap penggunaan hedging pada

perusahaan di Malaysia. Sama halnya dengan penelitian yang dilakukan oleh

Jiwandhana dan Triaryati (2016) yang menyatakan bahwareturn on asset sebagai

proksi dari profitabilitas memiliki pengaruh positif dan signifikan terhadap

variabel dependen yaitu keputusan hedging dengan menggunakan instrumen

33

bahwa profitabilitas memiliki hubungan yang negatif dengan penggunaan

hedging. Hasil penelitian tersebut didukung oleh penelitian yang dilakukan Jang

(2011) dimana terdapat hubungan yang negatif antara profitabilitas perusahaan

dengan keputusan hedging perusahaan dengan alasan semakin tingginya

profitabilitas maka perusahaan akan menghadapi risiko financial distress cost

yang lebih kecil dan mengakibatkan perusahaan tidak melakukanhedging.

2.6 Likuiditas

Aktiva likuid adalah aktiva yang diperdagangkan dalam suatu pasar

yang aktif sehingga akibatnya dapat dengan cepat diubah menjadi kas dengan

menggunakan harga pasar yang berlaku (Brigham dan Daves, 2009:256).

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban yang harus

segera dipenuhi. Menurut Brigham dan Daves (2009:258) rasio likuiditas yaitu

rasio yang menunjukkan hubungan antara kas dan aktiva lancar lainnya dari

sebuah perusahaan dengan kewajiban lancarnya. Kemampuan perusahaan untuk

memenuhi kebutuhan jangka pendeknya dapat dihitung menggunakan rasio

lancar, dengan cara membagi aktiva lancar dengan kewajiban lancar (Brigham

dan Daves, 2009:258) :

Rasio Lancar =

Current ratio (Rasio lancar) merupakan salah satu rasio likuiditas

yang bertujuan untuk melihat besarnya aktiva lancar relatif terhadap utang

34

utang jatuh tempo yang kurang dari satu Tahun, akrual pajak, dan beban – beban

akrual lainnya. Jika sebuah perusahaan mengalami kesulitan keuangan,

perusahaan akan mulai membayar tagihan–tagihannya (utang usaha) secara lebih

lambat, meminjam dari bank, dan seterusnya. Jika kewajiban lancar meningkat

lebih cepat dari aktiva lancar, rasio lancar akan turun, dan hal ini pertanda adanya

masalah.

Ahmad dan Haris (2012) menyatakan bahwa perusahaan yang

memiliki tingkat likuiditas yang lebih tinggi akan mencoba sejauh mungkin untuk

tidak untuk menggunakan sumber pembiayaan eksternal. Likuiditas yang tinggi

mengarah untuk menurunkan eksposur dan dengan demikian mengakibatkan

perusahaan memiliki sedikit insentif untuk lindung nilai. Secara teoritis

diperkirakan bahwa likuiditas perusahaan berbanding terbalik dengan probabilitas

perusahaan untuk menggunakan derivatif untuk mengelola risiko keuangan.

Penelitian sebelumnya yang dilakukan oleh Nguyen dan Faff (2002)

menunjukkan bahwa semakin likuid perusahaan, semakin kecil kemungkinan akan

menggunakan derivatif untuk mengelola risiko. Didukung oleh penelitian yang

dilakukan oleh Shaari et al. (2013) yang menyatakan bahwa likuiditas memiliki

pengaruh yang negatif dan signifikan terhadap penggunaan hedging pada

perusahaan di Malaysia. Penelitian tersebut didukung oleh hasil penelitian

Guniarti (2014) yang menyatakan bahwa liquidity berpengaruh negatif dan tidak

signifikan terhadap probabilitas aktivitashedging.

Berbeda dengan penelitian yang dilakukan oleh Marshallet al. (2013)

35

terhadap keputusan penggunaan hedging. Sama dengan penelitian yang dilakukan

oleh Raghavendra dan Velmurugan (2014) yang menyatakan bahwa likuiditas

berpengaruh positif dan tidak signifikan terhadap pengambilan keputusan

hedging. Shaari et al. (2013) menyatakan bahwa likuiditas berpengaruh negatif