ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi Masalah ... 8

1.3. Rumusan Masalah ... 9

1.4. Tujuan Penelitian ... 9

1.5. Kegunaan Penelitian ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 11

2.1.1 Konsep Loan to Deposit Ratio ... 11

2.1.1.1 Pengertian Loan to Deposit Ratio (LDR) ... 14

2.1.1.2 Unsur-Unsur Loan to Deposit Ratio (LDR)... 17

2.1.1.3 Faktor-Faktor Yang Mempengaruhi Loan to Deposit Ratio (LDR) ... 19

2.1.2 Konsep Profitabilitas ... 20

2.1.2.1 Pengertian Profitabilitas ... 20

2.1.2.2 Return On Assets (ROA) ... 30

2.1.2.3 Unsur-Unsur Return On Assets (ROA) ... 32

2.1.3 Pengaruh Tingkat Loan to Deposit Ratio (LDR) Terhadap Profitabilitas ... 33

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 47

3.2 Metode Penelitian ... 47

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 47

3.2.2 Operasionalisasi Variabel ... 49

3.2.3 Jenis dan Sumber Data ... 50

3.2.4 Populasi, Sampel, dan Teknik Sampel ... 52

3.2.4.1 Populasi ... 52

3.2.4.2 Sampel... 52

3.2.4.2 Teknik Sampel ... 53

3.2.5 Teknik Pengumpulan Data ... 53

3.2.6 Rancangan Analisis Data ... 54

3.2.6.1 Rancangan Analisis Data ... 54

3.2.6.2 Pengujian Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Profil PT Bank Ekonomi Raharja ... 57

4.1.1 Sejarah PT Bank Ekonomi Raharja ... 57

4.1.2 Visi dan Misi PT Bank Ekonomi Raharja... 58

4.1.3 Produk dan Layanan PT Bank Ekonomi Raharja ... 58

4.2 Gambaran Loan to Deposit Ratio (LDR) PT Bank Ekonomi Raharja ... 63

4.3 Gambaran Profitabilitas PT Bank Ekonomi Raharja ... 72

4.4 Pengaruh Loan to Deposit Ratio (LDR) terhadap Profitabilitas PT Bank Ekonomi Raharja ... 79

4.5 Hasil Pembahasan ... 84

4.5.1 Hasil Pembahasan Bersifat Teoritis ... 84

4.5.2 Hasil Pembahasan Bersifat Empiris ... 89

1.1 Kinerja Perbankan Nasional Tahun 2007-2011.….…..…… 2

1.2 Return On Asset (ROA) 5 Bank Umum Swasta Nasional Devisa di Indonesia Periode 2007-2011.…………... 3 2.1 Bobot Faktor-Faktor Camel………... 28

2.2 Standar Return On Asset (ROA)………... 31

2.3 Hasil Penelittian Yang Berkaitan……… 37

3.1 Operasionalisasi Variabel………... 49

3.2 Jenis Dan Sumber Data……….. 51

4.1 Loan to Deposit Ratio (LDR)………... 65

4.2 Perubahan Loan to Deposit Ratio (LDR)……… 67

4.3 Perkembangan Total Loan…...………. 68

4.4 Perkembangan Total Deposit ……….………... 69

4.5 Perkembangan Equity……….……….. 71

4.6 Profitabilitas……….……….. 73

4.7 Perkembangan Laba Sebelum Pajak….………. 75

4.8 Perkembangan Total Aktiva………..……….….... 76

4.9 Perkembangan Profitabilitas (ROA)……….. 77

4.10 Hasil Perhitungan Regresi Linear Sederhana …....………… 80

4.11 Hasil Perhitungan R Square………...….….... 81

No. Gambar Judul Gambar Halaman

1.1 Perkembangan Return On Asset (ROA) PT Bank Ekonomi Raharja Tbk Periode 2007-2011………..

5

2.1 Kerangka Pemikiran Analisis Loan to Deposit Ratio Terhadap Profitabilitas………...

45

2.2 Paradigma Penelitian Analisis Analisis Loan to Deposit Ratio Terhadap Profitabilitas………...

46

4.1 Total Loan, Total Deposit dan Equity………... 65

4.2 Loan to Deposit Ratio (LDR)………..…... 66

4.3 Perubahan Loan to Deposit Ratio(LDR)……..…….…... 67

4.4 Perubahan Total Loan………...………. 69

4.5 Perubahan Total Deposit…..………... 70

4.6 Perubahan Equity………...……….... 71

4.7 Laba Sebelum Pajak dan Total Aktiva….……….. 74

4.8 Profitabilitas (ROA)………..…... 74

4.9 Perubahan Laba Sebelum Pajak…….…..……... 75

4.10 Perubahan Total Aktiva……….………...…. 77

Lampiran 1 : Laporan Keuangan Publikasi PT Bank Ekonomi Raharja Tbk Periode 2007-2011

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Perekonomian suatu negara mempunyai peranan yang sangat penting bagi semua aspek kehidupan. Proses pemulihan perekonomian dunia pada tahun 2011 mengalami perlambatan dibandingkan tahun 2010. Perlambatan perekonomian tersebut disebabkan masih berlanjutnya ketidakpastian pemulihan ekonomi dan keuangan di Kawasan Eropa sehingga mendorong penurunan rating kredit di negara-negara Uni Eropa dan melambatnya perekonomian global juga dikarenakan permasalahan tingginya angka utang Amerika Serikat (AS).

Pembangunan dalam bidang perekonomian merupakan hal yang harus dilakukan oleh negara dalam menghadapi tantangan global. Salah satu yang menjadi peran serta strategis dalam menyelasaikan dan menyeimbangan pembangunan di bidang perekonomian adalah industri perbankan.

Sebagai financial intermediary institutions, kegiatan operasional bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali pada masyarakat. Dalam menilai kondisi perbankan nasional dapat dilihat bagaimana perkembangan kinerja keuangan bank. Berikut adalah perkembangan kinerja perbankan berdasarkan rasio keuangan dari tahun 2007-2011:

TABEL 1.1

KINERJA PERBANKAN NASIONAL TAHUN 2007-2011

Indikator 2007 2008 2009 2010 2011

ROA (%) 2.78 2.33 2.60 2.97 3.03

NIM (%) 5.70 5.66 5.56 5.76 6.06

BOPO (%) 84.05 88.59 86.63 85.63 85.42

CAR (%) 19.30 16.76 17.42 18.29 18.41

NPL (%) 4.07 3.20 3.31 2.56 2.17

LDR (%) 66.32 74.58 72.88 76.39 78.77

Sumber: Statistik Perbankan Indonesia - Vol. 10, No. 4 Maret 2012.

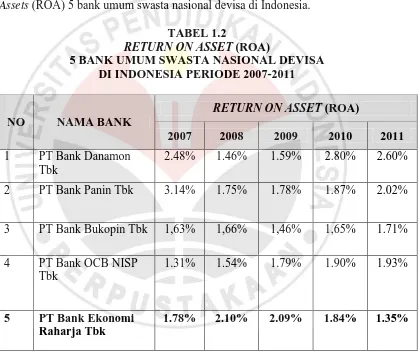

Lukman (2009:118), menyatakan bahwa “Return On Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan (laba) secara keseluruhan”. Semakin besar ROA bank, semakin besar pula tingkat keuntungan bank tersebut. Adapun Tabel Return On Assets (ROA) 5 bank umum swasta nasional devisa di Indonesia.

TABEL 1.2

RETURN ON ASSET (ROA)

5 BANK UMUM SWASTA NASIONAL DEVISA DI INDONESIA PERIODE 2007-2011

NO NAMA BANK

RETURN ON ASSET (ROA)

2007 2008 2009 2010 2011

1 PT Bank Danamon Tbk

2.48% 1.46% 1.59% 2.80% 2.60% 2 PT Bank Panin Tbk 3.14% 1.75% 1.78% 1.87% 2.02%

3 PT Bank Bukopin Tbk 1,63% 1,66% 1,46% 1,65% 1.71% 4 PT Bank OCB NISP

Tbk

1.31% 1.54% 1.79% 1.90% 1.93%

5 PT Bank Ekonomi Raharja Tbk

1.78% 2.10% 2.09% 1.84% 1.35%

Sumber: Laporan Keuangan Perusahaan (data diolah)

terus-menerus akan berdampak pada kinerja perusahaan yang kurang baik sehingga dapat menghilangkan kemampuan bank dalam memperoleh keuntungan atau laba.

Return On Assets (ROA) yang merupakan rasio profitabilitas untuk mengukur kemampuan bank dalam memperoleh kemampuan keuntungan secara keseluruhan yang diperoleh dari aktiva yang dimiliki bank.

PT Bank Ekonomi Raharja merupakan salah satu bank umum di Indonesia. Dampak dari perekonomian global yang tidak stabil menyebabkan laba bersih yang diperoleh PT Bank Ekonomi Raharja Tbk pada tahun 2011 mengalami penurunan yang signifikan. Menurut Chief Human Resources Officer

Bank Ekonomi, Endy Abdurrahman menjelaskan “PT Bank Ekonomi Raharja Tbk (BAEK) perlu bekerja lebih keras ditahun 2012. Alasannya, laporan keuangan 2011 tidak terlalu menggembirakan. Keuntungan bersih selama 2011 turun hingga 25% menjadi Rp 326 miliar dibanding tahun sebelumnya yaitu Rp 396 miliar.”

Su mber: Laporan Keuangan PT Bank Ekonomi Raharja Tbk (data diolah)

GAMBAR 1.1

PERKEMBANGAN RETURN ON ASSET (ROA) PT BANK EKONOMI RAHARJA Tbk

PERIODE 2005-2011

Berdasarkan Gambar 1.1 perkembangan ROA PT Bank Ekonomi Raharja Tbk mengalami fluktuasi setiap tahunnya yang cenderung mengalami penurunan. ROA tertinggi yang dapat dicapai PT Bank Ekonomi Raharja Tbk pada tahun 2008 yaitu sebesar 2,10%, sedangkan ROA terendah terjadi pada tahun 2011 yaitu hanya 1.35%.

dapat disimpulkan bahwa kegiatan bank memberikan kredit akan menghasilkan pendapatan bagi bank sebagai sumber pendapatan utamanya.

Salah satu faktor yang berpengaruh terhadap profitabilitas bank yaitu Loan to Deposit Ratio (LDR). Sebagaimana dikemukakan oleh Lukman (2009:59):

Salah satu ketentuan perbankan yang sangat berpengaruh terhadap keberanian para eksekutif perbankan untuk memperbesar volume kreditnya dalam rangka mengejar profitabilitas yang tinggi adalah Loan to Deposit Ratio (LDR). LDR sebagai tolak ukur suatu bank untuk memperbesar volume kredit untuk mencapai profitabilitas yang tinggi. LDR memperlihatkan seberapa besar dana yang dihimpun bank untuk disalurkan kembali kepada nasabah dalam bentuk kredit.

Menurut Kasmir (2011:225) Loan to Deposit Ratio (LDR) merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Rasio ini umum digunakan karena kegiatan utama bank adalah penyaluran kredit yang pendanaannya berasal dari masyarakat.

Marc J. Epstein and John Y. lee (2004:145), menyatakan bahwa loan to deposit rasio yang tinggi menunjukkan kinerja operasional yang tinggi di industri perbankan. Bank sering melaporkan pendapatan meningkat ketika telah meningkatkan volume pinjaman. Dalam prakteknya, loan to deposit ratio

digunakan untuk memantau potensi profitabilitas suatu bank.

masih rendah, adanya tingkat persaingan yang terjadi pada industri perbankan di Indonesia dalam menyalurkan kredit kepada masyarakat dan kurang nya promosi yang dilakukan oleh pihak bank tersebut yang diindikasikan sebagai penyebab menurunnya Loan to Deposit Ratio (LDR) pada PT. Bank Ekonomi Raharja Tbk. LDR suatu bank harus dijaga pada tingkat yang ideal, batas toleransi LDR suatu bank adalah berkisar antara 85%-100% (Lukman, 2009:117). LDR yang ideal tidak boleh terlalu besar diatas 100% yang dikhawatirkan timbul resiko kredit bermasalah yang akan mengakibatkan menurunnya pendapatan suatu bank dan tidak boleh terlalu rendah di bawah 85% yang akan menyebabkan bank jauh dari fungsi intermediasi yang akan mempengaruhi tingkat profitabilitas bank. Keadaan LDR yang rendah di bawah batas ketetapan Bank Indonesia di indikasikan memberi dampak terhadap profitabilitas yang rendah pada PT. Bank Ekonomi Raharja Tbk. Dimana ketika penyaluran kredit yang dilakukan suatu bank rendah maka akan mempengaruhi pendapatan yang diperoleh bank

Hasil penelitian Nurleilasari (2008) menunjukkan bahwa likuiditas (LDR) bank belum sehat masih di bawah rata-rata standar Bank Indonesia sebesar 85%-110%, Kemudian pengaruh likuiditas terhadap profitabilitas yakni sebesar 26,21% dan mempunyai pengaruh positif. Menurut Rendi (2011), penelitian menunjukkan berada di bawah standar tingkat likuiditas diukur dengan LDR yang ditetapkan Bank Indonesia yang berkisar antara 85%-100%, diperoleh kesimpulan bahwa benar dan terbukti adanya pengaruh antara Likuiditas terhadap Profitabilitas.

(2011), Andika (2011), mengenai rasio keuangan loan to deposit ratio (LDR) dan Profitabilitas (ROA) suatu bank. Semakin baik nilai LDR maka akan meningkatkan profitabilitas suatu bank.

Kegiatan penyaluran kredit yang dilakukan PT. Bank Ekonomi Raharja Tbk masih rendah dan di bawah batas ketetapan Bank Indonesia sehingga berdampak pada penurunan Profitabilitas yang diperoleh PT. Bank Ekonomi Raharja Tbk setiap tahunnya.

Berdasarkan penjelasan yang telah diuraikan di atas, maka peneliti merasa perlu untuk mengadakan penelitian mengenai “PENGARUH LOAN TO DEPOSIT RATIO (LDR) TERHADAP PROFITABILITAS (Studi Kasus

Laporan Keuangan PT. Bank Ekonomi Raharja Tbk Periode 2007-2011)” 1.2. Identifikasi Masalah

Berdasarkan latar belakang penelitian, maka masalah penelitian dapat diidentifikasi sebagai berikut:

Profitabilitas PT. Bank Ekonomi Raharja mengalami fluktuasi setiap tahunnya yang cenderung mengalami penurunan sehingga perlu dilakukan upaya untuk meningkatkan profitabilitas bank. Indikator yang menunjukkan tingkat profitabilitas bank yaitu Return On Asset (ROA).

Return On Asset (ROA) tertinggi yang dicapai PT Bank Ekonomi Raharja Tbk pada tahun 2008 yaitu sebesar 2,10%, sedangkan Return On Asset

(ROA) terendah terjadi pada tahun 2011 yaitu hanya 1.35%. Return On Asset (ROA) PT Bank Ekonomi Raharja Tbk mengalami penurunan yang signifikan setiap tahunnya, sehingga tahun 2011 Return On Asset (ROA) berada di bawah batas minimum yang ditetapkan Bank Indonesia sebesar 1.5%. Profitabilitas yang menurun diindikasikasi terjadi karena tingkat

1.3. Rumusan Masalah

Berdasarkan identifikasi masalah, dapat dirumuskan beberapa masalah yang akan diteliti sebagai berikut:

1. Bagaimana gambaran Loan to Deposit Ratio (LDR) pada PT Bank Ekonomi Raharja Tbk.

2. Bagaimana gambaran profitabilitas (ROA) pada PT Bank Ekonomi Raharja Tbk.

3. Bagaimana pengaruh Loan to Deposit Ratio (LDR) terhadap profitabilitas (ROA) pada PT Bank Ekonomi Raharja Tbk.

1.4. Tujuan Penelitian

Penelitian ini dimaksudkan untuk mengungkapkan data dan informasi yang berhubungan dengan Loan to Deposit Ratio (LDR) terhadap profitabilitas dengan tujuan untuk memperoleh temuan sebagai berikut:

1. Gambaran Loan to Deposit Ratio (LDR) pada PT Bank Ekonomi Raharja. 2. Gambaran profitabilitas (ROA) pada PT Bank Ekonomi Raharja Tbk. 3. Besarnya pengaruh Loan to Deposit Ratio (LDR) terhadap profitabilitas

(ROA) pada PT Bank Ekonomi Raharja Tbk. 1.5. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan sumbangan baik secara teoritis maupun praktis sebagai berikut:

metode-metode yang digunakan terutama dalam mengukur kinerja keuangan suatu bank khususnya tentang loan to deposit ratio (LDR) dan profitabilitas sehingga diharapkan penelitian ini dapat memberikan sumbangan bagi para akademisi dalam mengembangkan teori keuangan.

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini menggunakan pendekatan manajemen keuangan khususnya analisis laporan keuangan yaitu mengenai pengaruh Loan to Deposit Ratio (LDR) terhadap Profitabilitas (Studi Kasus Pada Laporan Keuangan PT Bank Ekonomi Raharja Tbk Periode 2007-2011). Objek penelitian yang diteliti terdiri dari satu variabel bebas dan satu variabel terikat. Menurut Sugiyono (2009:60), “Variabel

penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan. Adapun dalam penelitian ini, variabel bebas atau

independent variabel yang diteliti adalah Loan to Deposit Ratio (LDR) kemudian yang menjadi variabel terikat atau dependent variabel adalah Profitabilitas. Adapun objek penelitian ini adalah Loan to Deposit Ratio (LDR) dan Profitabilitas PT Bank Ekonomi Raharja Tbk periode 2007-2011.

Berdasarkan objek penelitian tersebut, maka akan dianalisis mengenai pengaruh Loan to Deposit Ratio (LDR) terhadap Profitabilitas (Studi Kasus Pada Laporan Keuangan PT Bank Ekonomi Raharja Tbk Periode 2007-2011).

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

tertentu”. Berdasarkan variabel-variabel yang diteliti maka jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif.

Implementasi jenis penelitian deskriptif pada penelitian ini yaitu pada

Loan to Deposit Ratio (LDR) dan Profitabilitas. Sedangkan penelitian verifikatif pada penelitian ini yaitu mengenai pengaruh Loan to Deposit Ratio (LDR) terhadap profitabilitas pada (Studi Kasus Pada Laporan Keuangan PT Bank Ekonomi Raharja Tbk Periode 2007-2011).

Berdasarkan pendapat di atas, maka penulis dalam melakukan penelitian ini menggunakan metode explanatory research. Hal ini sesuai dengan pernyataan Masri Singarimbun dan Sofian Effendi (2006:5) yang mengemukakan bahwa

“Expalanatory research merupakan penelitian yang menjelaskan hubungan

kausal antara variabel-variabel melalui pengujian hipotesis.” Dengan kata lain penelitian eksplanatory adalah penelitian untuk menguji hipotesis antara variabel yang satu dengan variabel yang lain.

Penelitian ini merupakan penelitian kuantitatif yaitu Loan to Deposit Ratio

(LDR) dan pengaruhnya terhadap profitabilitas, maka desain penelitian yang digunakan adalah time series design. Menurut Sugiyono (2009:78) menyatakan bahwa, “Time series design adalah desain penelitian yang bermaksud untuk mengetahui kestabilan dan kejelasan suatu keadaan, yang tidak menentu dan tidak konsisten”. Dalam penelitian ini peneliti memfokuskan pada Loan to Deposit

Ratio (LDR) yang mempengaruhi profitabilitas dengan indikator Return On Asset

3.2.2 Operasionalisasi Variabel

Secara teoritis variabel dapat didefinisikan sebagai atribut seseorang, atau objek, yang mempunyai “variasi” antara satu orang dengan yang lain atau satu objek dengan objek yang lain (Hatch dan Farhady dalam Sugiyono, 2009:60).

Suharsimi Arikunto (2009:96), menyatakan bahwa "Variabel adalah objek penelitian atau apa yang menjadi titik perhatian suatu penelitian".

Menurut Kerlinger dalam Sugiyono (2009:58) menyatakan bahwa “variabel adalah konstruk (constructs) atau sifat yang akan dipelajari.” Sedangkan

menurut Kedder dalam Sugiyono (2009:59) menyatakan bahwa “variabel adalah

suatu kualitas (qualities) dimana peneliti mempelajari dan menarik kesimpulan.”

Dalam penelitian ini terdapat dua variabel yang diteliti, yaitu: 1. Variabel bebas (variabel X) adalah Loan to Deposit Ratio (LDR)

2. Variabel terikat (variabel Y) adalah profitabilitas dengan indikator Return On Asset (ROA).

Secara lengkap operasionalisasi variabel dalam penelitian ini dapat terlihat pada Tabel 3.1

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Ukuran Skala

Variabel (X)

Loan to Deposit

Ratio

(LDR)

Loan to Deposit Ratio (LDR) merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan Loan to Deposit Ratio

(LDR) Kasmir (2011:290)

Variabel Konsep Indikator Ukuran Skala dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Menurut Kasmir (2011:290) Variabel (Y) Profitabilitas Profitabilitas adalah kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam presentase. Menurut Malayu Hasibuan (2009:19) Return On Asset (ROA)

Lukman Dendawijaya (2009:118)

Rasio

Sumber: Berdasarkan Hasil Pengolahan Data dan Berbagai Referensi Buku.

3.2.3 Jenis dan Sumber Data

Sumber data penelitian dapat diperoleh secara langsung (data primer), maupun secara tidak langsung (data sekunder) yang berhubungan dengan objek penelitian. Menurut Sugiyono (2009:137) menjelaskan pengertian sumber data

primer dan sumber data sekunder sebagai berikut : Sumber primer adalah sumber data yang langsung memberikan data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupkan sumber yang tidak langsung memberikan langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder.

di internet yang berkenaan dengan penelitian yang dilakukan. Data sekunder yang diperlukan dalam penelitian ini adalah laporan keuangan tahunan PT Bank Ekonomi Raharja Tbk dari tahun 2007 sampai tahun 2011. Untuk lebih jelasnya mengenai data dan sumber yang digunakan dalam penelitian ini, maka peneliti mengumpulkan dan menyajikannya dalam tabel berikut:

TABEL 3.2

JENIS DAN SUMBER DATA

No Data Jenis Data Sumber Data

1 Profil Perusahaan Sekunder Website PT Bank Ekonomi Raharja Tbk

2 Neraca Periode 2007-2011 Sekunder

Website PT Bank Ekonomi Raharja Tbk (Laporan Keuangan tahunan)

3 Laporan Laba-Rugi Periode 2007-2010

Sekunder Website PT Bank Ekonomi Raharja Tbk (Laporan Keuangan tahunan)

4

Perkembangan Return On Asset

(ROA) PT Bank Ekonomi Raharja Tbk 2007-2011

Sekunder Website PT Bank Ekonomi Raharja Tbk (Laporan Keuangan tahunan)

5

Perkembangan Loan to Deposit Rati (LDR) PT Bank Ekonomi Raharja Tbk 2007-2011

Sekunder Website PT Bank Ekonomi Raharja Tbk (Laporan Keuangan tahunan)

6

Laporan Manajemen PT Bank Ekonomi Raharja Tbk periode 2007-2011

Sekunder Website PT Bank Ekonomi Raharja Tbk (Annual Repot)

3.2.4 Populasi, Sampel dan Teknik Sampel 3.2.4.1 Populasi

Menurut Sugiyono (2009:117) “Populasi adalah wilayah generalisasi yang

terdiri atas : objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Jadi populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek atau subyek yang dipelajari, tetapi meliputi seluruh karakteristik/ sifat yang dimiliki oleh subyek atau obyek itu.

Menurut Lili Adi Wibowo (2010:82) menyatakan bahwa,:

Populasi adalah keseluruhan elemen, atau unit elementer, atau unit penelitian, atau unit analisis yang memiliki karakteristik tertentu yang diijadikan sebagai objek penelitian. Populasi tidak hanya berkenaan dengan siapa tetapi juga berkenaan dengan apa yang diteliti.

Berdasarkan pengertian di atas, maka yang menjadi populasi dalam penelitian ini adalah Laporan Keuangan pada PT Bank Ekonomi Raharja Tbk. 3.2.4.2 Sampel

Menurut Sugiyono (2009:118) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Bila populasi besar dan

Berdasarkan pengertian di atas, maka yang menjadi sampel dalam penelitian ini adalah Laporan Keuangan PT Bank Ekonomi Raharja Tbk periode 2007-2011.

3.2.4.3 Teknik Sampel

Menurut Sugiyono (2009:118) “Teknik sampling adalah merupakan teknik

pengambilan sampel”. Untuk menentukan sampel yang akan dilakukan dalam

penelitian terdapat berbagai teknik sampling yang digunakan. Teknik sampel yang digunakan dalam penelitian ini adalah time series. Menurut Sugiyono (2009:78) “Time series design adalah desain penelitian yang bermaksud untuk mengetahui kestabilan dan kejelasan suatu keadaan, yang tidak menentu dan tidak konsisten”.

Berdasarkan pengertian di atas, maka dalam penelitian ini sampel yang diambil peneliti adalah data laporan keuangan tahunan dan data mengenai Loan to Deposit Ratio (LDR) dan Profitabilitas yang terdapat pada PT Bank Ekonomi Raharja Tbk periode 2007-2011.

3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2009:402) “Teknik pengumpulan data merupakan

langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data”. Bila dilihat dari sumber datanya, maka pengumpulan data dapat menggunakan sumber primer, dan sumber sekunder

Menurut Sugiyono (2009:402) “Jika dilihat dari segi cara atau teknik

pengumpulan data, maka teknik pengumpulan data dapat dilakukan dengan

dan gabungan keempatnya”. Teknik pengumpulan data dalam penelitian ini adalah metode dokumentasi.

3.2.6 Rancangan Analisis Data 3.2.6.1Rancangan Analisis Data

Setelah seluruh data yang dibutuhkan dalam pelaksanaan penelitian terkumpul, maka kemudian dibuat rancangan analisis data. Pengolahan data analisis data yang dilakukan adalah untuk memperoleh data-data yang akurat dan mempermudah dalam proses selanjutnya.

Langkah-langkah analisis data yang dilakukan dalam penelitian ini meliputi beberapa hal, yaitu:

1. Menyusun kembali data yang diperoleh ke dalam bentuk tabel maupun grafik.

2. Analisis deskriptif terhadap Loan to Deposit Ratio (LDR)

3. Analisis deskriptif terhadap profitabilitas dengan melakukan perhitungan nilai Return On Asset (ROA).

4. Melakukan analisis statistik untuk mengetahui pengaruh Loan to Deposit Ratio (LDR) terhadap profitabilitas dengan indikator Return On Asset

(ROA).

Menurut Susan Stainback dalam Sugiyono (2009:335),

Data analysis is critical to the qualitative research process. It is recognition, study, and understanding of interrelationship and concept in your data that hypotheses and assertions can be developed and

Sesuai dengan metode penelitian yang digunakan, untuk menghitung nilai

Loan to Deposit Ratio (LDR) (variabel X) dan Profitabilitas (variabel Y), yaitu dengan cara mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil pengumpulan data yang di dapat. Adapun cara untuk menghitung indikator dari setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Menghitung Loan to Deposit Ratio (LDR)

Untuk menghitung Loan to Deposit Ratio (LDR) digunakan rumus sebagai berikut :

kasmir (2011:290 b. Menghitung Profitabilitas

Untuk menghitung profitabilitas digunakan rumus sebagai berikut :

Lukman Dendawijaya (2009:118) 3.2.6.2Pengujian Hipotesis

1. Uji Linieritas

Uji linieritas bertujuan untuk mengetahui hubungan linier antara variabel bebas x terhadap variabel terikat y. Jika Fhitung lebih kecil dari Ftabel maka berarti

hubungan antara variabel bebas dan terikat bersifat linier, namun jika Fhitung lebih

besar dari Ftabel maka berarti hubungan antara variabel bebas dan terikat bersifat

Fhitung < Ftabel atau 0.880 < 10.13 maka hubungan antara variabel bebas dan terikat

bersifat linier.

2. Analisis Regresi Linear sederhana

Regresi linear sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan variabel dependen. Persamaan umum regresi linear sederhana adalah :

= a + bX

Sudjana (2005:312) Dimana : Y = Variabel Dependen

X = Variabel Independen

a = Nilai konstanta harga Y jika X = 0

b = Nilai arah sebagai penentu ramalan (prediksi) yang menunjukkan nilai peningkatan (+) atau nilai penurunan (-) variabel Y.

Untuk mencari nilai a maka digunakan rumus sebagai berikut :

Untuk mencari nilai b maka digunakan rumus sebagai berikut :

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada BAB IV mengenai pengaruh Loan to Deposit Ratio (LDR) terhadap profitabilitas PT Bank Ekonomi Raharja Tbk. maka penulis dapat menyimpulkan bahwa : 1 Gambaran Loan to Deposit Ratio (LDR) PT Bank Ekonomi Raharja Tbk

dari tahun 2007 sampai tahun 2011 terus mengalami fluktuasi, namun cenderung mengalami peningkatan. Loan to Deposit Ratio (LDR) tertinggi ada pada tahun 2011 dan LDR terendah ada pada tahun 2009. Walaupun mengalami peningkatan kondisi LDR di Bank Ekonomi Raharja tergolong kurang baik di tahun 2007, 2008, 2009, 2010 dan 2011 berada dibawah batas ketetapan Bank Indonesia yang disebabkan oleh jumlah penyaluran kredit atau total loans yang dilakukan Bank Ekonomi Raharja masih rendah dibandingkan dengan total deposit dan modal sendiri.

2 Gambaran Profitabilitas di PT Bank Ekonomi Raharja dari tahun 2007, 2008, 2009, 2010 dan 2011 cenderung mengalami penurunan. Profitabilitas tertinggi terjadi pada tahun 2008. Sedangkan profitabilitas terendah terjadi pada tahun 2011. Hal ini disebabkan karena penurunan pada laba bersih dan kurangnya pemanfaatan terhadap aktiva pada Bank Ekonomi Raharja. 3 Pengaruh Loan to Deposit Ratio (LDR) terhadap profitabilitas PT Bank

profitabilitas. Artinya semakin tinggi LDR maka akan mengakibatkan semakin rendahnya profitabilitas, begitupun sebaliknya. Semakin rendah LDR maka akan mengakibatkan semakin tingginya profitabilitas.

5.2 Rekomendasi

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada BAB IV mengenai pengaruh Loan to Deposit Ratio (LDR) terhadap profitabilitas PT Bank Ekonomi Raharja Tbk. Terdapat beberapa saran yang dapat penulis ajukan antara lain adalah sebagai berikut :

1 Bank Ekonomi Raharja hendaknya senantiasa berusaha meningkatkan kegiatan penyaluran kredit sesuai dengan batas ketetapan Bank Indonesia guna meningkatkan keuntungan yang akan diperoleh sehingga menjaga kestabilan bank dalam keadaan sehat.

2 Dalam meningkatkan profitabilitas sebaiknya Bank Ekonomi Raharja dapat menjaga total asset dan menyalurkan kepada masyarakat sehingga akan meningkatkan laba yang diperoleh Bank Ekonomi Raharja.

DAFTAR PUSTAKA

Abor, Joshua. (2005). The effect of capital structure on profitability: an empirical analysis of listed firms in Ghana. The Journal of Risk Finance, Vol. 6 Iss: 5 pp. 438 – 445.

Ade Arthesa dan Edia Handiman. (2006). Bank dan Lembaga Keuangan Bukan

Bank. Jakarta : PT Indeks Kelompok Gramedia.

Adiwarman A Karim,. (2010). Islamic Banking fiqh and financial analisis. Jakarta : PT Rajagrafindo Persada.

Agus Sartono. (2008). Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta: BPFE-Yogyakarta.

Ahmad Buyung Nusantara. (2009). Analisis Pengaruh NPL, CAR, LDR, dan BOPO Terhadap Profitabilitas Bank (Perbandingan Bank Umum Go-Publik dan Bank Umum Non Go-Publlik). Tesis UNDIP Semarang. C4A006137.

Ahmed Arif dan Ahmed Nauman Anees. (2012). Liquidity risk and performance of banking system Vol. 20 No. 2, 2012 pp. 182-195.

Andika. (2011). Pengaruh Likuiditas Terhadap Profitabilitas Pada PT. Bank Commonwealth Indonesia. Skripsi UPI Bandung SPKR FAU p-2011. Arief Sugiono. (2009). Manajemen Keuangan untuk Praktisi Keuangan. Jakarta:

Grasindo.

Atma Hayat. (2008). Analisis Faktor-Faktor yang Berpengaruh Terhadap Rentabilitas Perusahaan Perbankan yang Go-Publik di Pasar Modal Indonesia. JEPMA Vol.7, No.1, April 2008, Halaman 112-125.

Badreldin, Ahmed Mohamed. (2009). Measuring the Performance of islamic Banks by Adapting Conventional Ratios.Working Paper No. 16 Faculty of Management Technology Germany University in Cairo.

Balanchander, J Shaunton and B Shanmugam. (2002). Determinants Of Commercial Bank Profitability In Malaysia. Bankers Journal Malaysia: Multimedia University.

Brigham and Houston. (2011). Fundamentals Of Financial Management. South-Western: Cengage Learning.

Dwi Prastowo dan Rifka Juliaty. 2005. Analisis Laporan Keuangan Konsep dan Aplikasi. Yogyakarta: UPP AMP YKPN.

Ezeoha, Abel E. (2012). Banking consolidation, Profitability and asset quality in a fragile banking system: Some evidence from Nigerian data. Journal of Financial Regulation and Compliance Vol. 19 No. 1, 2011 pp. 33-44. Frank J Fabozzi and Pamela P Peterson. (2003). Financial Management and

Analysis. Inc., Hoboken, New Jersey Published simultaneously in Canada. Hanifa. (2011). Pengaruh Loan to Deposit Ratio (LDR) Terhadap Return On Asset

Pada PT. Bank Permata Tbk. Skripsi UPI Bandung SPEM HAN p-2010.

Indra Bastian dan Suhardjono. (2006). Akuntansi perbankan buku 1. Jakarta: Salemba Empat.

John R Grahan and Scott B Smart. (2012). Introduction to Corporate Finance, Third Edition. South-Western: Cengage Learning.

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Jakarta : PT Rajagrafindo Persada.

---. (2010). Manajemen Perbankan. Jakarta: Rajawali Press.

---. (2011). Dasar-dasar Perbankan. Jakarta : PT Rajagrafindo persada. Keown, et al. (2008). Financial Management: Principles and Aplications. New

Jersey: Pearson Education, Inc.

Kyriaki Kosmidou. (2008). The determinants of banks' profits in Greece during the period of EU financial integration. Managerial Finance, Vol. 34 Iss: 3 pp. 146 – 159.

Lili Adi Wibowo. (2010). Handout Metodologi Penelitian. Bandung: Boswie Education.

Lin Peter, dan Mei Albert. (2006). The internal performance measures of bank lending: a value-added approach Benchmarking: An International Journal, Vol. 13 Iss: 3 pp. 272 – 289

Louis E. Boone dan David L. Kurtz. (2011). Contemporary Business. United State Of America: John Wiley & Sons Inc.

---.2004. Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Malayu P Hasibuan. (2009). Dasar-Dasar Perbankan. Jakarta: Bumi Aksara. Marc J. Epstein and John Y. lee. (2004). Advances In Management Accounting.

United State Of America: Elsevier Inc.

Masri Singarimbun dan Sofian Effendi. (2006). Metode Penelitian Survai. Yogyakarta: UGM.

Mike Rini. (2006). Mengeola keuangan pribadi. Jakarta: PT Elek Media Komputindo.

Mosquera, Jim. (2010). Escaping Oz: Protecting your wealth during the financial crisis. United State Of America: Kimberly A hitchens.

Munawir. (2007). Manajemen Keuangan. Jakarta: Grasindo.

Nurlaelasari. (2008). Pengaruh Likuiditas Terhadap Profitabilitas Pada Bank Jabar Tbk. Skripsi UPI Bandung SPEK NUR p-2008.

Rendi. (2011). Pengaruh Likuiditas Terhadap Profitabilitas Pada Bank Jabar Banten Tbk. Skripsi UPI Bandung SPEM MAS p-2011.

Rifki Ismal. (2011). Depositors’ withdrawal behavior in Islamic banking: case of Indonesia Vol. 27 No. 1, 2011 pp. 61-76.

Riduwan. (2010). Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta. Sekar Putri Jaya. (2012). Pengaruh Perubahan Loan to Deposit Ratio (LDR)

Terhadap Perubahan Jumlah Pemberian Kredit pada PT. Bank Rakyat Indonesia Tbk. Skripsi UPI Bandung SPE JAY p-2007.

Somashekar, NT. (2010). Banking. New Delhi: New Age International (P) Limited, Publisher.

Scott, Besley and Eugene F. Brigham. (2008). Principles of Finance. South-Western: Cengage Learning.

--- (2008). Essential of Managerial Finance. Fourteen Edition. New Jersey:Pearson-Prentice Hall.

Sofyan Syafri Harahap. (2008). Analisis Kritis atas Laporan keuangan. Jakarta: Raja Grafindo Persada

Suci Setia Belawati. (2012). Pengaruh Likuiditas dan Struktur Modal Terhadap Profitabilitas PT. Indosat Tbk. Skripsi UPI Bandung SPEM RAH p-2011. Sudjana. (2005). Metoda Statistika. Bandung: Tarsito.

Sugiyono. (2008). Metode Penelitian Bisnis. Bandung: Alfabeta.

--- (2009). Metode Penelitian Kuntitatif Kualitatif R&D. Bandung: Alfabeta.

Suharsimi Arikunto. (2009). Prosedur Penelitian Suatu Pendekatan Praktis. Yogyakarta: Bina Aksara.

Teguh Muldjono. (2007). Manajemen Perkreditan Bagi Bank Komersil. Yogyakarta : BPFE.

Tika Indriyanti. (2012). Pengaruh Loan to Deposit Ratio (LDR) Terhadap Profitabilitas pada PT Bank Capital Indonesia, Tbk. Skripsi UPI Bandung SPEM IND p-2012.

Veithzal Rivai dan Arviayan Arifin. 2010. Islamic Banking. Jakarta : Bumi Aksara.

Westort. Peter, Russ Kashian, Richard Cummings. (2010). Does ownership form in community banking impact profitability. Managerial Finance. Vol. 36 Iss: 2 pp. 122 – 133.

Yuyun Nurul Aini. (2006). Analisis pengaruh CAR, LDR, ROA, dan besaran perusahaan terhadap perubahan laba perusahaan perbankan yang terdaftar di bursa efek Jakarta (BEJ). Skripsi UPI Bandung S PEA MUN p-2006. Zoubi dan Osamah. (2007). Empirical testing of the loss provisions of banks in the

Sumber Lain :

Annual Report PT Bank Ekonomi Raharja Tbk Tahun 2007-2011 Data Statistik Perbankan Bank Indonesia tahun 2011

http://www.bankekonomi.co.id/1/2/ Laporan Keuangan Tahunan PT. Bank Ekonomi Raharja Tbk. (diakses 20 Mei 2012, Pukul 14:04)

Laporan Keuangan PT Bank Ekonomi Raharja Tbk Tahun 2007-2011 Laporan Keuangan bank tahun 2007-2011

Surat Edaran BI No.26 /BPPP/1993, tanggal 29 Mei 1993, SE No.6/23/DPNP tanggal 1 Mei 2004

Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan Undang-Undang No.10 Tahun 1998 Pasal 1 Butir 7

Undang-Undang No.20 Tahun 2003 Tentang Pendidikan Nasional Undang-Undang No.4 Tahun 2003 Pasal 1

Undang-Undang Tahun 1945 Alinea 4