DAFTAR ISI

1.5Kegunaan Penelitian... 11

Bab II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 13

2.1Kajian Pustaka ... 13

2.1.1 Konsep Good Corporate Governance ... 13

2.1.1.1 Kenaikan Harga Saham dalam Implementasi Good Corporate Governance ... 13

2.1.1.2 Definisi Good Corporate Governance ... 15

2.1.1.3 Prinsip Good Corporate Governance ... 19

2.1.1.4 Manfaat Good Corporate Governance ... 21

2.1.1.5 Corporate Govenance Perception Index (CGPI) sebagai Alat Alat Ukur Informasi Penerapan GCG ... 22

2.1.2 Konsep Harga Saham ... 27

2.1.2.1 Pengertian Investasi ... 27

2.1.2.2 Pengertian Keputusan Investasi ... 29

2.1.2.3 Jenis-Jenis Investasi ... 32

2.1.2.5 Jenis-Jenis Saham ... 38

2.1.2.6 Harga Saham ... 44

2.1.2.7 Faktor-Faktor yang Memengaruhi Harga Saham ... 46

2.1.3 Pengaruh Informasi Penerapan Good Corporate Governance terhadap Kenaikan Harga Saham ... 50

2.1.4 Orisinalitas Penelitian ... 53

2.2Kerangka Pemikiran ... 57

2.3Hipotesis ... 63

Bab III OBJEK DAN METODE PENELITIAN ... 64

3.1Objek Penelitian ... 64

3.2Metode Penelitian... 64

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 64

3.2.2 Operasionalisasi Variabel ... 65

3.2.3 Jenis dan Sumber Data ... 67

3.2.4 Populasi, Sampel, dan Teknik Sampling ... 68

3.2.4.1 Populasi ... 68

3.2.4.2 Sampel ... 69

3.2.4.3 Teknik Sampel ... 69

3.2.5 Teknik Pengumpulan Data ... 69

3.2.6 Teknik Analisis Data dan Pengujian Hipotesis ... 70

3.2.6.1 Teknik Analisis Data ... 70

3.2.6.2 Pengujian Hipotesis ... 72

3.2.6.2.1 Pengujian Hipotesis secara Parsial ... 72

Bab IV HASIL PENELITIAN DAN PEMBAHASAN ... 74

4.1 Profil Perusahaan ... 74

4.1.1 Sejarah PT Adhi Karya (Persero) Tbk ... 74

4.1.2 Visi, Misi, Maksud dan Tujuan PT Adhi Karya (Persero) Tbk ... 75

4.1.2.1 Visi PT Adhi Karya (Persero) Tbk ... 75

4.1.2.2 Misi PT Adhi Karya (Persero) Tbk ... 75

4.1.2.3 Nilai-nilai PT Adhi Karya (Persero) Tbk ... 75

4.2 Gambaran Informasi Penerapan Good Corporate Governance dengan

Indikator skor Corporate Governance Perception Index (CGPI) pada PT

Adhi Karya (Persero) Tbk ... 78

4.3 Gambaran Harga Saham PT Adhi Karya (Persero) Tbk ... 85

4.4 Pengaruh Informasi Good Corporate Governance Terhadap Kenaikan Harga Saham ... 91

4.4.1 Analisis Regresi Linear Sederhana ... 96

4.4.2 Pengujian Hipotesis secara Parsial... 97

4.5 Temuan Hasil Penelitian ... 98

4.5.1 Temuan Penelitian Bersifat Teoritis... 98

4.5.2 Temuan Penelitian Bersifat Empiris ... 101

4.5 Implikasi Penelitian terhadap Pengembangan Pendidikan Manajemen Bisnis... 105

BAB V KESIMPULAN DAN REKOMENDASI ... 107

5.1 Kesimpulan ... 107

5.2 Rekomendasi ... 108

DAFTAR PUSTAKA ... 110

DAFTAR TABEL

No Tabel Judul Tabel Hal

1.1 Harga Saham 4 Perusahaan Konstruksi yang Tergolong Memiliki Aset

Terbesar Versi ICMD (Indonesian Capital Market Directory) Tahun

2007-2011 ... 4

1.1 Harga Saham PT Adhi Karya (Persero) Tbk Tahun 2007-2011 ... 5

1.2 Corporate Governance Perception Index (CGPI) PT Adhi Karya (Persero) Tbk Tahun 2007-2011 ... 7

2.1 Rating Skor Corporate Governance Perception Index (CGPI) ... 27

2.2 Overview of Investment Alternatives ... 35

2.3 Hasil Penelitian yang Berkaitan ... 54

3.1 Operasionalisasi Variabel ... 66

3.2 Jenis dan Sumber Data ... 67

4.1 Corporate Governance Perception Index (CGPI) PT Adhi Karya (Persero) Tbk Tahun 2007-2011... 80

4.2 Harga Saham PT Adhi Karya (Persero) Tbk Tahun 2007-2011 ... 85

4.3 Persentase Kenaikan dan Penurunan Skor CGPI dan Harga Saham Tahun 2007-2011 (Persen) ... 91

4.4 Data Xi dan Yi sebagai Bahan Pengolahan Perhitungan Regresi Linear Sederhana Menggunakan SPSS 17.0 ... 94

DAFTAR GAMBAR

No Gambar Judul Gambar Hal

1.1 Laju pertumbuhan PDB atas harga konstan (2000) pada sektor

konstruksi tahun 2004-2011 ... 2

2.1 Sinergi dalam Implementasi Good Corporate Governance ... 14

2.2 Kerangka Pemikiran Pengaruh Informasi Penerapan Good Corporate

Governance terhadap Kenaikan Harga Saham pada PT Adhi Karya

(Persero) Tbk Tahun 2007-2011... 62

2.3 Paradigma Penelitian Analisis Penerapan Good Corporate Governance

terhadap Kenaikan Harga Saham pada PT Adhi Karya (Persero) Tbk

Tahun 2007-2011 ... 63

4.1 Perjalanan Tema Pelaksanaan Corporate Governance Perception Index

DAFTAR LAMPIRAN

Lampiran 1 : Laporan Tahunan Good Corporate Governance dan Harga Saham PT Adhi Karya (Persero) Tbk

Lampiran 2 : Corporate Governance Perception Index (CGPI) Majalah SWA

Lampiran 3 : Perhitungan Analisis Regresi Linear Sederhana Menggunakan SPSS

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Keputusan investasi merupakan bentuk alokasi modal yang realisasinya

harus menghasilkan manfaat atau keuntungan di masa yang akan datang

(Harmono, 2009:9). Baik perusahaan maupun pihak diluar perusahaan berusaha

menciptakan atmosfer investasi yang kondusif guna meningkatkan ketertarikan

dan permintaan investor dalam berinvestasi.

World Economic Forum (WEF) menyatakan bahwa, pada tahun 2011,

posisi daya saing Indonesia dalam hal investasi asing menurun dari peringkat

ke-44 (tahun 2010) menjadi ke-46 (tahun 2011). Demikian pula dalam laporan Doing

Business (2012), peringkat Indonesia merosot dari 121 (tahun 2010) ke-129

(tahun 2011) (www.okezone.com diakses 08:23 24/01/2012).

Dalam laporan Doing Business tahun 2012 menyatakan bahwa, ada

beberapa aspek yang sangat mengganggu daya saing dan iklim investasi di

Indonesia, diantaranya adalah praktek korupsi (www.okezone.com diakses 08:23

24/01/2012). Hal ini didukung oleh hasil survei yang dilakukan oleh

Transparency Internasional (TI) yang menyatakan bahwa, berdasarkan Indeks

Persepsi Korupsi (Corruption Perception Index – CPI) tahun 2011, posisi

Indonesia berada di peringkat ke 100. Meski mengalami kenaikan skor CPI

sebesar 0,2 dari tahun sebelumnya, sejumlah pengamat dan pakar menilai

kenaikan ini tidak memiliki banyak arti dalam pemberantasan korupsi. Dengan

Diantara banyak sektor perekonomian di Indonesia, salah satu

penyumbang terbesar dalam hal korupsi adalah sektor konstruksi (Ahmad

Nurullah dan Ririn Handayani, 2011:10). Sudah menjadi rahasia umum bahwa

sektor konstruksi sangat rawan korupsi. Berdasarkan survei indeks persepsi

korupsi yang dilakukan World Bank tahun 2005 di 15 negara, termasuk Indonesia,

sektor konstruksi berada pada urutan terakhir atau terkorup di antara 17 sektor

perekonomian lainnya. Sektor konstruksi dianggap rawan penyimpangan, suap

dan korupsi sebab bidang pekerjaan konstruksi yang melibatkan banyak pihak

dipandang dapat membuka peluang terjadinya suap dan korupsi (Ahmad Nurullah

dan Ririn Handayani, 2011:10).

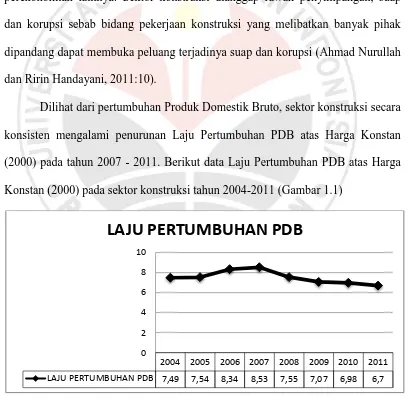

Dilihat dari pertumbuhan Produk Domestik Bruto, sektor konstruksi secara

konsisten mengalami penurunan Laju Pertumbuhan PDB atas Harga Konstan

(2000) pada tahun 2007 - 2011. Berikut data Laju Pertumbuhan PDB atas Harga

Konstan (2000) pada sektor konstruksi tahun 2004-2011 (Gambar 1.1)

GAMBAR 1.1

LAJU PERTUMBUHAN PDB ATAS HARGA KONSTAN (2000) PADA SEKTOR KONSTRUKSI TAHUN 2004 – 2011

2004 2005 2006 2007 2008 2009 2010 2011

LAJU PERTUMBUHAN PDB 7,49 7,54 8,34 8,53 7,55 7,07 6,98 6,7

0 2 4 6 8 10

Laju Pertumbuhan Atas Harga Konstan pada Sektor Konstruksi

mengalami penurunan sebesar 4,44 persen di tahun 2011 dibandingkan tahun

2010. Sektor Konstruksi (Bangunan) berada pada peringkat keempat dalam Laju

Pertumbuhan tahun 2011 yaitu sebesar 6,7 persen, setara dengan Laju

Pertumbuhan pada Sektor Jasa. Penurunan persentase Laju Pertumbuhan ini

konsisten terjadi dari tahun 2007 sampai 2011 rata-rata sebesar 5,9 persen. Tahun

2004 sampai 2006, Laju Pertumbuhan Sektor Konstruksi relatif tumbuh dengan

persentase Laju Pertumbuhan masing-masing adalah 7,49, 7,54, dan 8,34.

Pertumbuhan ekonomi yang bergerak negatif pada Sektor Konstruksi

tahun 2007 sampai 2011 menggambarkan kinerja perusahaan didalamnya.

Menurut Moeljono (2006) mengatakan bahwa, kompetisi global itu bukan

merupakan kompetisi antarnegara, melainkan kompetisi antar korporat di

negara-negara tersebut. Hal ini menunjukan bahwa, menang atau kalah, menang atau

terpuruk, pulih atau tetap terpuruknya perekonomian satu negara bergantung pada

korporat masing-masing.

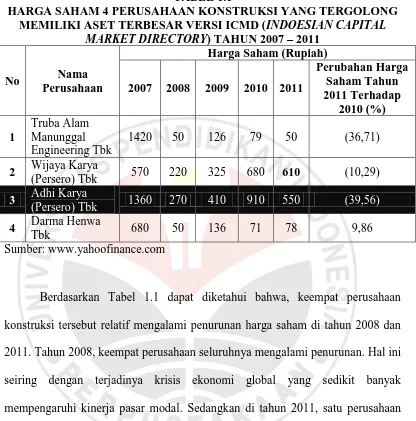

Di pasar modal, kinerja perusahaan konstruksi yang bisa terlihat dari

fluktuasi harga saham, relatif mengalami penurunan di tahun 2008 dan 2011.

Berikut fluktuasi harga saham 4 perusahaan konstruksi yang tergolong memiliki

aset terbesar versi ICMD (Indoesian Capital Market Directory) tahun 2007 –

TABEL 1.1

HARGA SAHAM 4 PERUSAHAAN KONSTRUKSI YANG TERGOLONG MEMILIKI ASET TERBESAR VERSI ICMD (INDOESIAN CAPITAL

MARKET DIRECTORY) TAHUN 2007 – 2011

No Nama

Berdasarkan Tabel 1.1 dapat diketahui bahwa, keempat perusahaan

konstruksi tersebut relatif mengalami penurunan harga saham di tahun 2008 dan

2011. Tahun 2008, keempat perusahaan seluruhnya mengalami penurunan. Hal ini

seiring dengan terjadinya krisis ekonomi global yang sedikit banyak

mempengaruhi kinerja pasar modal. Sedangkan di tahun 2011, satu perusahaan

yaitu Darma Henwa Tbk, mengalami kenaikan harga saham sedangkan tiga

perusahaan lainnya mengalami penurunan. Penurunan terbesar terjadi pada PT

Adhi Karya (Persero) Tbk dengan persentase perubahan harga saham sebesar

39,56 persen.

Penurunan harga saham pada PT Adhi Karya bukan hanya terjadi di tahun

2011, tetapi sebelumnya, di tahun 2008, harga saham PT Adhi Karya (Persero)

peningkatan harga saham PT Adhi Karya (Persero) Tbk tahun 2007 - 2011

dijelaskan dalam Tabel 1.2 sebagai berikut.

TABEL 1.2

HARGA SAHAM PT ADHI KARYA (PERSERO) TBK TAHUN 2007-2011

TAHUN HARGA SAHAM TREN

Desember 2007 1360

-Desember 2008 270 Turun

Desember 2009 410 Naik

Desember 2010 910 Naik

Desember 2011 550 Turun

Sumber: yahoofinance.com dan Laporan Tahunan PT Adhi Karya (Persero) Tbk

Harga saham PT Adhi Karya (Persero) Tbk mengalami peningkatan di

tahun 2009 dan 2010. Harga saham PT Adhi Karya meningkat masing-masing

sebesar 51,85 persen dan 121,95 persen. Sedangkan harga saham pada tahun 2008

dan 2011 mengalami penurunan masing-masing sebesar 80,14 persen dan 39,56

persen.

Menurut Rusell Olukayode Christopher et al (2009:178), perubahan harga

saham pada dasarnya terjadi karena adanya perubahan permintaan dan penawaran

ekonomi. Perubahan permintaan dan penawaran ini terjadi karena adanya berbagai

informasi yang masuk di pasar modal. Informasi positif cenderung meningkatkan

permintaan saham, sedangkan informasi negatif cenderung menurunkan

permintaan saham. Permintaan dan penawaran itulah yang kemudian tergambar

dari harga sahamnya. Menurut Evi Gantyowati dan Yayuk Sulistiyani (2008:162)

menyatakan bahwa:

Menurut Evi Gantyowati dan Yayuk Sulistiyani (2008:162), ada beberapa

informasi yang terdapat di pasar modal yang dianggap informatif atau mampu

mengubah kepercayaan para pengambil keputusan. Informasi tersebut meliputi

penggabungan usaha (merger), pengambilalihan (acquisition), peleburan usaha

(consolidation), pemecahan saham (stock split), pembagian dividen saham (stock

dividen), laporan keuangan, dan corporate governance perception index (CGPI).

Corporate Governance Perception Index (CGPI) merupakan indeks yang

diperoleh dari hasil riset yang dilakukan oleh The Indonesian Institute for

Corporate Governance (IICG) bekerja sama dengan majalah SWA berkaitan

dengan penerapan good corporate governance di berbagai perusahaan. Skor CGPI

ini menjadi alat ukur sejauh mana good corporate governance diterapkan pada

perusahaan.

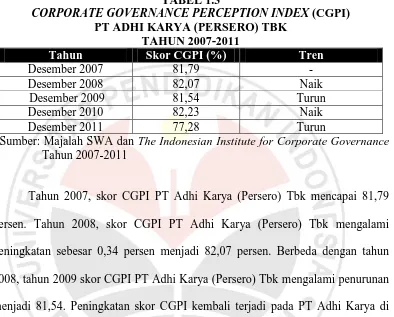

Penurunan harga saham PT Adhi Karya (Persero) Tbk pada Desember

tahun 2011 terjadi seiring dengan adanya informasi penurunan skor Corporate

Governance Perception Index (CGPI) di tahun yang sama. Penurunan skor CGPI

ini menunjukkan kualitas penerapan good corporate governance pada PT Adhi

Karya (Persero) Tbk sedang mengalami kemunduran. Penurunan skor CGPI PT

Adhi Karya juga terjadi bersamaan dengan munculnya isu negatif berkaitan

dengan keterlibatan PT Adhi Karya (Persero) Tbk dalam beberapa kasus seperti

kasus korupsi proyek pembangunan kompleks olah raga Hambalang dan kasus

suap PON Riau. Kasus-kasus yang muncul tersebut sedikit banyak membuka

pandangan publik bahwa PT Adhi Karya (Persero) Tbk kurang menerapkan

fairness di tahun 2011. Berikut data Corporate Governance Perception Indeks

(CGPI) PT Adhi Karya (Persero) Tbk tahun 2007-2011. (Tabel 1.4)

TABEL 1.3

CORPORATE GOVERNANCE PERCEPTION INDEX (CGPI) PT ADHI KARYA (PERSERO) TBK

TAHUN 2007-2011

Tahun Skor CGPI (%) Tren

Desember 2007 81,79 -

Desember 2008 82,07 Naik

Desember 2009 81,54 Turun

Desember 2010 82,23 Naik

Desember 2011 77,28 Turun

Sumber: Majalah SWA dan The Indonesian Institute for Corporate Governance Tahun 2007-2011

Tahun 2007, skor CGPI PT Adhi Karya (Persero) Tbk mencapai 81,79

persen. Tahun 2008, skor CGPI PT Adhi Karya (Persero) Tbk mengalami

peningkatan sebesar 0,34 persen menjadi 82,07 persen. Berbeda dengan tahun

2008, tahun 2009 skor CGPI PT Adhi Karya (Persero) Tbk mengalami penurunan

menjadi 81,54. Peningkatan skor CGPI kembali terjadi pada PT Adhi Karya di

tahun 2010 menjadi 82,23. Penurunan paling tinggi skor CGPI PT Adhi Karya

(Persero) Tbk terjadi di tahun 2011 menjadi 77,28 persen.

Informasi Corporate Governance Perception Index (CGPI) dianggap

penting bagi investor sebagai bahan evaluasi sejauh mana kualitas good corporate

governance diterapkan di perusahaan. Berdasarkan pendapat dari Cahyani

Nuswandari (2009:71-72), hampir 75% investor di pasar menganggap

keterbukaan dan informasi mengenai penerapan good corporate governance sama

pentingnya dengan informasi keuangan yang dipublikasikan oleh suatu

corporate governance lebih penting dari pada informasi keuangan. Dalam

Cahyani Nuswandari (2009:72) juga disebutkan bahwa, pelaksanaan corporate

governance yang baik dan sesuai dengan peraturan yang berlaku akan membuat

investor merespon secara positif terhadap kinerja perusahaan dan meningkatkan

nilai pasar perusahaan. Pendapat ini juga didukung oleh majalah SWA dan IICG

dalam Evi Gantyowati dan Yayuk Sulistiyani (2008:162) yang menyatakan

berencana menjadikan skor CGPI ini sebagai indikator (benchmark) yang akan

selalu menjadi pegangan investor.

Oleh karena informasi corporate governance perception index (CGPI)

dianggap penting bagi investor, maka hal itu menandakan bahwa setiap

pergerakan skor CGPI akan menimbulkan reaksi pada pergerakan harga saham.

Seperti halnya yang terjadi pada skor CGPI PT Adhi Karya (Persero) Tbk di tahun

2011 yang mengalami penurunan bersamaan dengan penurunan harga sahamnya

di tahun yang sama.

Pengaruh positif antara informasi penerapan good corporate governance

(dengan alat ukur skor CGPI) dan harga saham didukung beberapa teori

diantaranya Luhukay (2002) dalam Cahaya Nuswandari (2009:71) menyatakan

bahwa, survei yang dilakukan oleh enam emerging market menunjukkan kaitan

yang erat antara penerapan corporate governance dengan harga saham

perusahaan-perusahaan publik. Suranta dan Midiastuti (2005) dalam Nur Sayidah

(2007:6) juga menguji pengaruh dari interaksi mekanisme corporate governance

dan earning (sebagai proksi kualitas laporan keuangan) terhadap return saham.

corporate governance dapat mempengaruhi kualitas laporan keuangan sehingga

berdampak pada peningkatan kepercayaan investor yang tercermin dalam harga

saham/return saham.

Selain itu, menurut Hussein A. Hasan Al- Tamimi (2012:16) menyatakan

bahwa, ada hubungan yang positif signifikan antara praktek Corporate

Governance dengan ketertarikan pemegang saham. Shil, N.C (2008:23) juga

menyatakan bahwa lebih dari 60% investor memperhatikan praktek corporate

governance di perusahaan sebagai kunci dalam pengambilan keputusan investasi.

Berdasarkan teori tersebut dapat diketahui bahwa, informasi penerapan good

corporate governance adalah penting sebagai bahan pertimbangan investor dalam

mengambil keputusan berinvestasi. Semakin baik penerapan good corporate

governance maka permintaan investasi saham akan semakin meningkat.

Peningkatan permintaan saham ini yang terlihat dari naiknya harga saham.

Berdasarkan latar belakang masalah di atas, maka perlu bagi penulis untuk

melakukan penelitian dengan judul “Pengaruh Informasi Penerapan Good

Corporate Governance terhadap Kenaikan Harga Saham pada PT Adhi Karya

(Persero) Tbk Periode 2007-2011.”

1.2Identifikasi Masalah

Informasi, baik informasi keuangan maupun non keuangan merupakan

bahan pertimbangan bagi investor sebelum akhirnya melakukan keputusan

investasi. Pada saham, informasi keuangan dan non keuangan itu akan

sahamnya. Ketika permintaan tinggi maka harga saham akan cenderung

meningkat, sedangkan ketika permintaan turun maka harga saham akan cenderung

menurun. Informasi yang dianggap penting dan mampu mengubah kepercayaan

investor diantaranya adalah informasi yang berkaitan dengan penerapan good

corporate governance.

Berdasarkan latar belakang dan identifikasi masalah, maka yang menjadi

tema sentral masalah dalam penelitian ini diuraikan sebagai berikut:

Kinerja PT Adhi Karya (Persero) Tbk di pasar modal tahun 2011 mengalami penurunan yang tercermin dari turunnya harga saham sebesar 36,56 persen. Penurunan ini terjadi bersamaan dengan adanya informasi penurunan skor Corporate Governance Perception Index (CGPI) di tahun yang sama. Penurunan harga saham dipengaruhi oleh berbagai informasi yang masuk pada investor baik informasi internal maupun eksternal perusahaan. Informasi penerapan good corporate governance yang terwakili oleh corporate governance perception index (CGPI) merupakan informasi internal perusahaan terkait penerapan transparansi, akuntabilitas, responcibility, independence dan fairness. Informasi CGPI merupakan informasi penting yang dapat mengubah kepercayaan yang kemudian akan mengubah permintaan dan penawaran investor yang terlihat dari pergerakan harga sahamnya.

1.3Rumusan Masalah

1. Bagaimana Informasi Penerapan Good Corporate Governance (GCG)

pada PT Adhi Karya (Persero) Tbk tahun 2007-2011

2. Bagaimana Harga Saham pada PT Adhi Karya (Persero) Tbk tahun

2007-2011

3. Bagaimana pengaruh Informasi Penerapan Good Corporate Governance

(GCG) terhadap Kenaikan Harga Saham pada PT Adhi Karya (Persero)

1.4Tujuan Penelitian

Tujuan dalam penelitian ini diantaranya adalah untuk mengetahui:

1. Gambaran Informasi Penerapan Good Corporate Governance (GCG) pada

PT Adhi Karya (Persero) Tbk tahun 2007-2011

2. Gambaran Harga Saham pada PT Adhi Karya (Persero) Tbk tahun

2007-2011

3. Gambaran pengaruh Informasi Penerapan Good Corporate Governance

(GCG) terhadap Kenaikan Harga Saham pada PT Adhi Karya (Persero)

Tbk tahun 2007-2011

1.5Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis

dan praktik sebagai berikut:

1. Kegunaan Teoritis:

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada penulis

sebagai sarana untuk melatih diri dalam ranah penelitian dan belajar

mengaplikasikan ilmu yang telah dicapai di bangku kuliah dan menambah

khasanah ilmu pengetahuan khususnya di bidang investasi pada saham dan

penerapan Good Corporate Governance, yang diharapkan bisa bermanfaat

2. Kegunaan Praktis:

Hasil penelitian ini diharapkan bisa dijadikan dasar pengambilan kebijakan

finansial guna meningkatkan nilai perusahaan dan juga sebagai acuan dalam

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini menggunakan pendekatan manajemen keuangan dengan

menggunakan Laporan Tahunan PT Adhi Karya (Persero) Tbk untuk mengetahui

pengaruh informasi Good Corporate Governance terhadap harga saham.Objek

penelitian ini adalah Informasi penerapan good corporate governance dan

kenaikan harga saham. Variabel bebas (independent variabel) dalam penelitian ini

adalah Informasi Penerapan Good Corporate Governance yang diukur dari skor

Corporate Governance Perception Index (CGPI), sedangkan variabel terikatnya

(dependent variable) adalah harga saham yang diukur dari nominal harga saham

PT Adhi Karya (Persero) Tbk pada bulan Desember setiap tahunnya.

Penelitian dilakukan pada salah satu perusahaan Sektor Konstruksi yaitu

PT Adhi Karya (Persero) Tbk. Metode yang digunakan dalam penelitian ini

adalah times series karena penelitian dilakukan selama periode tertentu yaitu

tahun 2007-2011.

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Berdasarkan variabel-variabel dalam penelitian ini, maka jenis penelitian

yang diambil adalah deskriptif dan verifikatif. Menurut Sugiyono (2008:11),

variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat

perbandingan, atau menghubungkan antara satu dengan variabel lain. Penelitian

deskriptif ditujukan untuk menggambarkan masing-masing variabel, baik variabel

bebas (independent variabel) maupun variabel terikatnya (dependent variabel).

Sedangkan penelitian verifikatif menurut Suharsimi Arikunto (2006:8),

pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan

melalui pengumpulan data di lapangan. Penelitian ini dilakukan untuk mengetahui

pengaruh variabel bebas (Informasi Penerapan Good Corporate Governance)

dengan variabel terikatnya (Kenaikan Harga Saham).

Berdasarkan penjelasan diatas, maka metode yang digunakan adalah

explanatory research. Ulber Silalahi (2009:30) menyatakan bahwa, peneltian

eksplanotori atau eksplanatif atau eksplanasi bertujuan untuk menjelaskan

hubungan antara dua atau lebih gejala atau variabel.

3.2.2 Operasionalisasi Variabel

Variabel yang digunakan dalam penelitian ini adalah variabel bebas

(independent variable) dan variabel terikat (dependent variable). Menurut Ulber

Silalahi (2009:132-133), variabel independen (variabel bebas) dalam hubungan

kausal merupakan variabel sebab (cause variable) atau sesuatu yang

mengkondisikan terjadinya perubahan dalam variabel lain. Sedangkan variabel

dependen (variabel terikat) adalah variabel yang merespon perubahan dalam

variabel independen.

1. Variabel bebas (variabel X) dalam penelitian ini adalah Informasi

Penerapan Good Corporate Governance dengan indikator Corporate

Governance Perception Index (CGPI)

2. Variabel terikat (variabel Y) adalah harga saham.

Secara lengkap operasionalisasi variabel penelitian ini tertuang pada Tabel

3.1 di bawah ini.

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Skala

Informasi

Cahyani Nuswandari (2009:71-72), hampir 75% investor di pasar menganggap keterbukaan dan informasi mengenai penerapan good corporate governance sama pentingnya dengan informasi keuangan yang dipublikasikan oleh suatu perusahaan. Bahkan beberapa pihak menganggap keterbukaan dan informasi corporate governance lebih penting dari pada informasi keuangan. Sukrisno Agoes (2009:101) Mendefinisikan good corporate governance sebagai suatu sistem yang mengatur hubungan peran dewan komisaris, peran direksi, pemegang saham, dan pemangku kepentingan lainnya. Tata kelola perusahaan yang baik juga disebut sebagai suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaiannya, dan penilaian kinerjanya.

Berdasarkan pendapat Rusell Olukayode Christopher et al, (2009:178), harga dari sebuah komoditi dipengaruhi oleh kekuatan permintaan dan penawaran ekonomi. Dalam pasar sekuritas, harga sekuritas dipengaruhi

Variabel Konsep Indikator Skala

juga oleh sejumlah faktor seperti nilai buku perusahaan, dividend per share,earnings per share, price eraning ratio dan dividen cover (Gompers, Ishii & Metrick, 2003). Faktor yang paling mendasar dalam harga sekuritas adalah permintaan dan penawaran. Ketika banyak orang membeli sekuritas (saham) maka harga saham akan meningkat dan ketika orang memutuskan untuk menjualnya, maka harga sekuritas tersebut akan turun.

3.2.3 Jenis dan Sumber Data

Dalam penelitian ini, data yang digunakan merupakan data sekunder. Data

sekunder adalah data yang diperoleh secara tidak langsung dimana subjeknya

tidak berhubungan langsung dengan objek penelitian akan tetapi membantu dan

dapat memberikan informasi untuk bahan penelitian.

Data sekunder yang dibutuhkan berupa laporan tahunan PT Adhi Karya

(Persero) Tbk tahun 2007 – 2011. Berikut keseluruhan data-data sekunder yang

digunakan dalam penelitian ini. (Tabel 3.2)

TABEL 3.2

JENIS DAN SUMBER DATA

DATA PENELITIAN SUMBER DATA JENIS DATA

DATA PENELITIAN SUMBER DATA JENIS DATA

3.2.4 Populasi, Sampel dan Teknik Sampel

3.2.4.1Populasi

Menurut M. Burhan Mungin (2010:141), populasi digunakan untuk

menyebutkan serumpun atau sekelompok objek yang menjadi sasaran penelitian

Populasi adalah wilayah generalisasi yang jadikan atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Berdasarkan penjelasan tersebut maka populasi dalam penelitian ini adalah

Laporan Tahunan PT Adhi Karya (Persero) Tbk tahun 2007-2011

3.2.4.2Sampel

Sugiyono (2008:81) menyatakan bahwa, sampel adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut. Penelitian ini melibatkan

satu perusahaan pada Sektor Konstruksi, sampel penelitan mencakup seluruh

populasi yaitu Laporan Tahunan PT Adhi Karya (Persero) Tbk tahun 2007-2011.

3.2.4.3Teknik Sampel

Menurut Sugiyono (2008:85), sampling jenuh adalah teknik penentuan

sampel bila semua anggota populasi digunakan sebagai sampel. Teknik sampel

dalam penelitian ini adalah sampel jenuh karena sampel yang dipilih mencakup

seluruh populasinya yaitu laporan tahunan PT Adhi Karya (Persero) Tbk tahun

2007-2011.

3.2.5 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah metode studi

pustaka dan metode dokumenter. Metode studi pustaka dilakukan dengan cara

mengkaji sumber tertulis seperti buku, artikel, jurnal, litelatur dan hasil penelitian

terdahulu yang dijadikan bahan dalam proses penelitian. Sedangkan metode

dokumenter menurut M. Burhan Bungin (2010:144), merupakan metode yang

digunakan untuk menelusuri data historis. Dalam penelitian ini, metode

(Persero) Tbk untuk melihat kondisi good corporate governance maupun kondisi

harga sahamnya tahun 2007 -2011. Selain itu, metode dokumenter juga digunakan

melalui penggunaaan majalah SWA sembada edisi 5 tahun terakhir untuk melihat

pergerakan Corporate Governance Perception Index (CGPI) PT Adhi Karya

(Persero) Tbk.

3.2.6 Teknik Analisis Data dan Pengujian Hipotesis

3.2.6.1Teknik Analisis Data

Analisis data ditujukan untuk mengetahui gambaran setiap variabel, baik

itu variabel bebas (independent variable) yaitu Informasi penerapan Good

Corporate Governance, maupun variabel terikat (dependent variable) yaitu

kenaikan harga saham. Berdasarkan hal tersebut, maka peneltian ini menggunakan

rancangan analisis data deskriptif.

Sugiyono (2008:147) menyatakan bahwa:

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Selain untuk mengetahui gambaran variabel bebas dan variabel terikatnya,

penelitian ini juga meneliti pengaruh antara variabel bebas (X) dan variabel terikat

(Y) dengan perhitungan analisis regresi linear sederhana dengan menggunakan

1. Analisis data variabel yang diteliti

Data variabel yang digunakan dalam perhitungan software SPSS 17.0 for

windows didapat dari perhitungan persentase perubahan masing-masing

skor pada tahun tertentu dengan tahun sebelumnya. Variabel X ( Informasi

penerapan good corporate governance) didapat dari perhitungan

persentase perubahan skor CGPI tahun 2007-2008. Sedangkan Data

variabel Y (kenaikan harga saham) didapat dari perhitungan persentase

perubahan harga saham tahun 2007-2011

a. Perhitungan data variabel X (Informasi Penerapan Good Corporate

Governance dengan indikator skor Corporate Governance Perception

Index-CGPI)

Data Variabel X = (skor CGPI tahunx– skor CGPI tahunx-1)

skor CGPI tahunx

b. Perhitungan data variabel harga saham

Data Variabel Y = (harga saham tahunx– harga saham tahunx-1)

harga saham tahunx

2. Analisis data pengaruh variabel X terhadap variabel Y

Teknik analisis yang digunakan untuk mengetahui pengaruh antara

variabel X dan variabel Y adalah teknik perhitungan regresi linear

sederhana. Menurut Sugiyono (2009:270), Analisis regresi linier

sederhana dipergunakan untuk mengetahui hubungan kausial antara

variabel independen dengan variabel dependen. Analisis ini digunakan

untuk menentukan seberapa besar pengaruh variabel independen yaitu

X 100%

Informasi Penerapan Good Corporate Governance terhadap variabel

dependen yaitu Kenaikan harga saham

Dimana:

Y’ = Subyek dalam variabel dependen yang diprediksi

a = Harga Y bila X = 0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukan angka

peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independen.

X = Subyek pada variabel independen yang mempunyai nilai tertentu

3.2.6.2Pengujian Hipotesis

3.2.6.2.1 Pengujian Hipotesis secara Parsial

Menurut Ulber Silalahi (2009:160) menyatakan bahwa:

Satu hipotesis adalah satu pernyataan atau jawaban tentatif tentang hubungan antara dua atau lebih variabel. Ia merupakan jawaban atau dugaan atau penjelasan sementara tentang perilaku, atau gejala atau keadaan sebagaimana dikemukakan dalam rumusan masalah.

Pengujian yang diajukan adalah Informasi Penerapan Good Corporate

Governance memiliki pengaruh positif terhadap kenaikan harga saham. Kriteria

penerimaan dan penolakan hipotesis tersebut dijelaskan sebagai berikut:

Ha : Terdapat pengaruh positif antara Informasi Penerapan Good

HO : Tidak terdapat pengaruh positif antara Informasi Penerapan

Good Corporate Governance dan Kenaikan harga saham

Pengujian hipotesis dilakukan secara parsial dengan tujuan untuk menguji

ada tidaknya pengaruh antara Informasi Penerapan Good Corporate Governance

dan Kenaikan harga saham. Pengujian ini dilakukan dengan membandingkan

thitung dan ttabel, yaitu dengan uji signifikansi dengan rumus :

ℎ� ��

=

r1n−−r22 (Riduwan,2010:81)Keterangan : thitung = Nilai t

r = Koefisien korelasi n = jumlah sampel

Kriteria pengambilan keputusan untuk hipotesis yang diajukan adalah:

Jika thitung≤ ttabel, maka Ho diterima dan H1 ditolak.

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan penelitian yang dilakukan, maka dapat ditarik kesimpulan

sebagai berikut:

1. Gambaran penerapan good corporate governance PT Adhi Karya

(Persero) Tbk tahun 2007 – 2011 yang diukur dari persentase skor

Corporate Governance Perception Index (CGPI) cenderung mengalami

peningkatan dan penurunan. Peningkatan dan penurunan sama-sama

terjadi selama dua tahun yaitu tahun 2008 dan 2010 (peningkatan) dan

tahun 2009 dan 2011 (penurunan). Persentase penurunan corporate

governance perception index tahun 2007-2011 lebih tinggi dibandingkan

persentase peningkatannya. Hal ini berkaitan dengan penurunan kondisi

perusahaan dalam hal transparancy, accountability, responsibility,

independency, dan fairness.

2. Gambaran harga saham PT Adhi Karya (Persero) Tbk tahun 2007 – 2011

cenderung mengalami peningkatan dan penurunan. Peningkatan dan

penurunan harga saham sama-sama terjadi selama dua tahun yaitu tahun

2009 dan 2010 (peningkatan) dan 2008 dan 2011 (penurunan). Persentase

peningkatan harga saham pada periode 2007-2011 lebih dominan

yang cepat tanggap dalam menanggapi turunnya harga saham seperti

dengan melakukan buyback.

3. Berdasarkan perhitungan analisis regresi linear sederhana, terdapat

hubungan positif antara informasi penerapan good corporate governance

dengan kenaikan harga saham pada PT Adhi Karya (Persero) Tbk.

Artinya, kenaikan harga saham dipengaruhi oleh adanya informasi

peningkatan penerapan good corporate governance melalui publikasi skor

CGPI. Tetapi hubungan positif ini tergolong pada kategori lemah, artinya

ada faktor-faktor lain yang mempengaruhi kenaikan harga saham yang

tidak diteliti dalam penelitian ini, seperti laba per saham, buyback, kondisi

ekonomi global, dan informasi finansial dan non finansial lainnya.

5.2 Rekomendasi

Dari kesimpulan yang telah diuraikan, maka rekomendasi yang diajukan

penulis dalam penelitian ini diantara lain sebagai berikut:

1. PT Adhi Karya (Persero) Tbk diharapkan bisa meningkatkan kinerjanya di

pasar modal dengan menjaga kestabilan harga saham. Hal ini dilakukan

dengan memperhatikan berbagai faktor yang mempengaruhi harga saham

seperti informasi skor CGPI sebagai implikasi dari penerapan good

corporate governance, dan faktor-faktor lain yang tidak diteliti dalam

penelitian ini seperti pelaksanaan aksi korporasi buyback, kondisi ekonomi

global, nilai buku perusahaan, dividen per share, earning per share, price

2. PT Adhi Karya (Persero) Tbk lebih memperhatikan kualitas penerapan

good corporate governance setiap tahunnya. Hal ini dilakukan sebagai

tanggung jawab perusahaan terhadap praktek bisnis etis dan jaminan akan

kewajiban-kewajibannya terhadap para pemangku kepentingan, sehingga

dapat menumbuhkan kepercayaan investor dan memudahkan dalam

mendapatkan dana investasi.

3. Bagi para peneliti selanjutnya yang akan meneliti bidang kajian yang

sama, sebaiknya mengambil periode waktu yang lebih lama untuk melihat

keakuratan hasil penelitian dan memilih objek perusahaan dari sektor lain

DAFTAR PUSTAKA

Al-Tamimi, Hussein A. Hassan. (2012). The Effect of Corporate Governance on Performance and Financial Distress: The Experience of UAE National Banks. Departement of Accounting, Finance and Economics. University of Sharjah. Sharjah. United Arab Emiratees. Emerald. Tersedia online: www.emeraldinsight.com diakses: 02/02/2012

Aluchna, Maria. (2009). Does Good Corporate Governance Matter? Best Practice in Poland. Vol. 32 No 2, 2009. Pp 185-198. Emerald Group Publishing Limited 0140-9174. Tersedia online: www.emeraldinsight.com diakses: 02/02/2012 08:30

Amir, Hamzah. (2006). Analisis Kinerja Saham Perbankan Sebelum dan Sesudah Reverse Stock Split di PT Bursa Efek Jakarta. Jurnal Manajemen dan Bisnis Sriwijaya Vol. 4 No.8 Desember 2006

Andika, Arie Setiawan. (2006). Var Portofolio Optimal: Perbandingan antara Mrtode Markowitz dan Mean Absolute Deviation. JSB Vol. 11 No. 1, April 2006

Artie, Arditha, R dan Endang Asliana. (2007). Analisis Investasi Saham Perusahaan Go Public Sektor Pertanian di Bursa Efek Jakarta. 2007. Ekuitas Bol.11 No.3 September 2007: 391-410

Benni, Sinaga. (2011). Buku Saham Paling Fundamental. Cibubur: Perumahan Citra Gran

Bodie, Zvi. (2010). Essentials of Investments Eight Edition. Singapore: Mc-Graw Hill.

Brandimarte, Paole. (2006). Numerical Methods in Finance and Economics - A Matlab Based Introduction - Second Edition. United State of America: Wiley-Interscience.

Brealey, A. Richard et al, (2007). Fundamentals of Corporate Finance. Fifth Edition. New York America: Mcgraw Hill International Edition

Brealey, A. Richard et al, (2010). Fundamental of Corporate Finance. Singapore: Mcgraw-Hill

Brigham dan Houston. (2006). Fundamental of Financial Management – Dasar-Dasar Manajemen Keuangan. Jakarta: Penerbit Salemba

Bunda, Mulia. (2008). Analisis Portofolio Optimal Saham-Saham LQ-45 pada periode Agustus 2005 – Juli 2006 dengan Metode Single Index Model di Bursa Efek Jakarta. Business and Management Journal Vol; No.1, Maret 2008

Burhan, M Bungin. (2010). Metode Penelitian Kuantitatif - komunikasi, Ekonomi dan Kebijakan Publik. Jakarta: Kencana Prenada Media Group

Chandra, Shil Nikhil. (2008). Accounting for Good Corporate Governance. JOAAG, Vol.3 No.1. Tersedia online: www.emeraldinsight.com diakses: 02/02/2012

Christopher, Rusell Olukayode et al, (2009). Determinants of Equity Prices in The Stock Markets. International Research Journal of Finance and Economics Issn 1450-2887 Issue 30 (2009). Eurojournal Publishing, Inc

Elton, J Edwin et al, (2007). Modern Portofolio Theory and Investment Analysis. United State of America: John Willey & Sons. Incvb b

Emery, R. Douglas et al, (2007). Corporation Financial Management-Third Edition. United State of America: Pearson Educational International.

Erna, Hidayah. (2008). Pengaruh Kualitas Pengungkapan Informasi terhadap Hubungan antara Penerapan Corporate Governance dengan Kinerja Perusahaan di Bursa Efek Jakarta. JAAI Volume 12 No.1, Juni 2008:53-64. Fak Ekonomi Universitas Islam Indonesia

Gitman, J. Lawrence. (2009). Principles of Managerial Finance. United State of America: Pearson Prentice Hall

Halim, Abdul. (2005). Analisis Investasi. Edisi Kedua. Jakarta: Salemba Empat.

Henny, Irniawan. (2004). Pengaruh Informasi Prospektus IPO terhadap Keputusan Investasi Investor di Bursa Efek Jakarta. Perspektif, Volume 9, Nomor 1, Juni 2004:41-52

Heri, W Sukendar. (2009). Konversi Standar Laporan Keuangan ke Standar Pelaporan Keuangan Internasional Apa dan Bagaimana. Journal The Winners, Vol. 10 No,1, Maret 2009:10-21

Higgins, C Robert. (2007). Analysis Financial Management. Singapore: Mcgraw-Hill

Hirt, A. Goefrey, and Stanley B. Block. (2006). Fundamental of Investment Management. Singapore: Mc Graw Hill

Ibn, Supancana dan I B Wyasa Putra. (2010). Ikhtisar Ketentuan Penanaman Modal. Jakarta: The Indonesia Netherlands National Legal Reform Program (Nlrp)

Isaacman, Max. (2008). Investing with Intelligent Ets-Strategies for Rofiting from The New Breed of Securities. United States of America: McGraw-Hill

John, F. Steiner and George A. Steiner. (2009). Business, Government, and Society; A Managetial Perspective, Text and Cases. New York: Mcgraw-Hill

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajagrafindo

Khanchel, Imen. (2007). Corporate Govenance: Measurement and Determinant Analysis. Vol.22 No.8, 2007 Pp. 740-760. Emerald Gorup Publishing Limited 0268-6902

Keown, J Arthur et al, (2006). Manajemen Keuangan. Indonesia: Indeks

L.M Bhole and Jitendra Mahakud. (2009). Financial Institution and Markets. Stukture, Growth and Innovations. New Delhi: The Mcgraw-Hill Company

Lasher, R William. (2008). Practical Financial Management. United State of America: South Western Cengage-Learning

Moeljono, Djokosantoso. (2008). Good Corporate Culture sebagai Indit dari Good Gorporate Governance. Jakarta : Elex-Gramedia

Nur, Sayidah. (2007). Pengaruh Kualitas Corporate Governance terhadap Kinerja Perusahaan Publik (Studi Kasus Peringkat 10 Besar CGPI Tahun 2003, 2004, 2005). JAAI Volume 11 No.1, Juni 2007:1-19. Surabaya.

Panji, Anoraga dan Piji Pakarti. (2008). Pengantar Pasar Modal. Jakarta: Rineka Cipta

Paul, Justin. (2009). Business Environment; Text and Cases. New Delhi : Mcgraw-Hill

Paulus, M. Situmorang. (2008). Pengantar Pasar Modal. Jakarta: Mitra Wacana Media

Penman, H. Stephen. (2007). Financial Statement Analysis and Security Valuation Third Edition. New York – America: Mcgraw Hill Internasional Edition

Reddy Krisna, et al. (2010). The Efficacy of Principle-Based Corporate Governance Practices and Firm Financial Performance. Internasional Journal Of Managerial Finance. Col.6 No.3, 2010 Pp 190-219. Emerald Group Publishing Limited 1743-9132. Doi 10.1108/17439131011056224.

Rose, S. Peter and Milton H. Marquis. (2006). Money and Capital Market – Financial Institution and Instruments in A Global Marketplace. New York Amerika: Mcgraw-Hill Irwin

Ross, A. Stephen et al, (2009). Pengantar Keuangan Perusahaan-Corporate Finance Fundamentals. Jakarta: Penerbit Salemba Empat

Riduwan dan Sunarto. (2010). Pengantar Statistika. Bandung : Alfabeta

Rusdin. (2008). Pasar Modal; Teori, Masalah dan Kebijakan dalam Praktik. Bandung: Alfabeta

Sandy, Kosasi. (2011). Sistem Penunjang Keputusan dalam Model Proses Valuasi Portofolio Saham. Jurnal Socioscientia Kopertis Wilayah XI Kalimantan Februari 2011, Volume 3 Nomor 1

Sri, Hasnawati. (2005). Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta. JAAI Volume 9 No.2, Desember 2005: 117-126

Suharsimi, Arikunto. (2006). Prosedur Penelitian. Jakarta: Rinerka Cipta

Sukrisno, Agoes I Cenik Ardana. (2009). Etika Bisnis dan Profesi, Tantangan Membangun Manusia Seutuhnya. Jakarta: Salemba Empat

Sunariyah. (2011). Pengantar Pengetahuan Pasar Modal. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN

Susan, Irawati. (2006). Manajemen Keuangan. Bandung: Pustaka

Susanna, Chandradewi. (2000). Pengaruh Variabel Keuangan terhadap Penentuan Harga Pasar Saham Perusahaan Sesudah Penawaran Umum Perdana. Perspektif. Vol 5 No.1, Juni 2000:15-23

Thomas, S. Kaihatu, S. (2006). Good Corporate Governance dan Penerapannya di Indonesia. Jurnal Manajemen dan Kewirausahaan, Vol.8 No.1, Maret 2006:1-9

Trianda. (2010). Effect of Application of Corporate Governance on The Financial Performance of Banking Sector Companies. Gunadarma University

Ulber, Silalahi. (2009). Metode Penelitian Sosial. Bandung: Refika Aditama

Sumber Lain:

Berita Resmi Statistik Bps No. 13/02/Th. Xv, 6 Februari 2012,

http://www.maswins.com/2011/03/pengertian-pendidikan-menurut-uu-dan.html Indonesia Capital Market Directory (ICMD) tahun 2008

Indonesia Economic Observation Kemenperin RI Tahun 2011-2012 Laporan Keuangan PT Adhi Karya (Persero) Tbk Tahun 2007-2011

Laporan Tahunan Perusahaan PT Adhi Karya (Persero) Tbk Tahun 2007-2011 Majalah Investor (Januari 2012. Xiii/223:46-47)

SWA Sembada 27 Xxvii, 9 Desember 2011 – 4 Januari 2012 SWA Sembada 26/XXV/1/9 – 19 Desember 2010

SWA Sembada 27/XXV/21 Desember 2009 – 6 Januari 2010 SWA Sembada 27/XXIV/18 Desember 2008 – 7 Januari 2009 Tabloid Minggu Bisnis Indonesia 4 November 2007

Tinjauan Ekonomi Triwulan Bappenas, Desember 2011

Vibiznews.Com Visi Business News Online. (13 Mei 2012, 21:00 WIB) www.bapepam.go.id

www.deden08m.wordpress.com (13 Maret 2012, 21:00 WIB) www.detikcom.Tokyo (29 Desember 2011, 04:42 WIB) www.detiknews.com (25 Mei 2012, 11:06 WIB)

www.jurnas.com/halaman/10/2011-12-20/192933 (20 Desember 2011) www.Okezone.com (24 Januari 2012, 08:23)