KATA PENGANTAR

Puji dan syukur saya panjatkan kehadirat Allah SWT, karena dengan

Rahmat dan Hidayah yang telah diberikan saya dapat menyelesaikan skripsi yang

berjudul “Keahlian Auditor Eksternal dalam Penugasan Audit E-Commerce.”

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Jurusan Akuntansi Universitas Pendidikan Indonesia.

Tak lupa saya mengucapkan banyak terima kasih kepada Dosen

Pembimbing saya yang telah banyak memberikan ilmu dan membimbing saya

serta kepada seluruh pihak yang telah banyak membantu dalam penyusunan

skripsi ini.

Saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Hal ini

tidak terlepas dari keterbatasan saya yang tidak dirancang untuk menjadi

sempurna, namun senantiasa berupaya untuk menjadi sempurna. Oleh karena itu,

saya mengharapkan saran serta kritik yang konstruktif dari pembaca guna

kesempurnaan skripsi ini di masa yang akan datang. Harapan saya dengan

terselesaikannya skripsi ini, semoga memberikan kontribusi bagi saya khususnya

dan pembaca pada umumnya.

Akhir kata, semoga pembaca dapat memperoleh inspirasi, gagasan dan

panduan dalam setiap lembaran skripsi ini. Aamiin.

Bandung, Juli 2012

ii

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan kepada Allah SWT atas rahmat dan

karunia-Nya yang dilimpahkan kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini. Ucapan terima kasih sebagai penghargaan yang tulus

penulis ucapkan untuk ibunda dan ayahanda tercinta selaku orang tua penulis

yang telah membesarkan, merawat, dan mendidik serta selalu memberikan

motivasi dan bimbingannya, juga senantiasa menjadi penyemangat bagi penulis

yang tidak bisa terbayar dengan apapun. Tidak lupa penulis mengucapkan terima

kasih kepada Bapak Prof. Dr. Dadang Sadeli., M.Si dan Ibu R. Nelly Nur Apandi,

S.E.,M.Si. selaku pembimbing penulis yang telah memberikan banyak ilmu yang

bermanfaat serta telah meluangkan banyak waktu, pikiran, tenaga dan selalu sabar

dalam memberikan bimbingan dan motivasi kepada penulis selama penyusunan

skripsi ini.

Pada kesempatan ini, penulis juga mengucapakan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd, Rektor Universitas

Pendidikan Indonesia

2. Bapak Dr. H. Edi Suryadi, M.Si, Dekan Fakultas Pendidikan Ekonomi dan

Bisnis Universitas Pendidikan Indonesia

4. Seluruh dosen program studi akuntansi fakultas pendidikan ekonomi dan

bisnis (FPEB) Universitas Pendidikan Indonesia, dan dosen-dosen dari

program studi lain yang telah memberikan materi dan ilmu selama

perkuliahan

5. Kakak penulis yang telah memberikan waktunya untuk bisa saling

bertukar pikiran selama penulisan skripsi serta selalu memberikan

dukungan kepada penulis.

6. Annisa Mulia Octavia, Novi Nur Widayanti, Hidayani, Rahma Nilla Sari

Putri selaku sahabat tercinta yang saling mendukung dan memotivasi sejak

pertama masuk kuliah hingga selesainya masa studi, sahabat yang selalu

ada saat suka maupun duka, semoga persahabatan ini akan selalu terjalin.

7. Lenny Purwanti, sahabat penulis sejak SMA yang telah memberikan

motivasi dan semangat saat penulisan skripsi ini serta selalu menemani

saat penulis butuh refreshing. Sahabat yang selalu mendengarkan keluh

kesah penulis dan berbagi cerita.

8. Ria Wahyuni, yang telah membantu penulis mencari data, teman berbagi

yang senasib.

9. Teman-teman di kelas Akuntansi B dan kelas Akuntansi Bisnis atas

kebersamaannya selama perkuliahan. Idot, Fida, Adit, Afril yang selalu

memberikan motivasi dan tempat bertukar pikiran.

10.Teman-teman KKN Desa Patrolsari, yang telah mengukir cerita untuk

iv

11.Semua pihak yang telah memberikan bantuan dan dorongan kepada

penulis yang tidak dapat disebutkan satu per satu.

Semoga Allah SWT yang Maha Pemurah dan Maha Pengasih senantiasa

memberikan balasan yang berlipat ganda kepada semua pihak yang telah

membantu penulis.

Bandung, Juli 2012

DAFTAR ISI

Kata Pengantar……… i

Ucapan Terima Kasih……….

Daftar Isi………...

ii

v

Daftar Tabel……….…... viii

Daftar Gambar………... ix

Daftar Lampiran………. x

BAB I PENDAHULUAN

1.1Latar Belakang……….…..

1.2Rumusan Masalah………..

1.3Maksud dan Tujuan Penelitian………..

1.3.1 Maksud Penelitian………..

1.3.2 Tujuan Penelitian………....

1.4Kegunaan Penelitian………..

1 7 7 7 7 8

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Pustaka……….

2.1.1Audit……….………….

2.1.1.1 Pengertian Audit………...

2.1.1.2 Jenis-Jenis Audit………..

2.1.1.3 Jenis-Jenis Auditor………...

2.1.2Keahlian Auditor………

vi

2.1.2.1 Pengertian Keahlian………..

2.1.2.2 Standar Profesional Akuntan Publik……….

2.1.3Audit E-Commerce……….………

2.1.3.1 Pengertian E-Commerce……….……….

2.1.3.2 Ruang Lingkup E-Commerce………..

2.1.3.3 Karakteristik E-Commerce……….….

2.1.3.4 Jenis-Jenis E-Commerce………..

2.1.3.5 Infrastruktur E-Commerce………...

2.1.3.6 Pilar-Pilar E-Commerce………...

2.1.3.7 Perbedaan Proses Bisnis E-Commerce dengan

Proses Bisnis Manual………...

2.1.3.8 Manfaat E-Commerce……….

2.1.3.9 Kelemahan E-Commerce………

2.1.3.10 Penghambat E-Commerce………...

2.1.3.11 Pilar dalam Keamanan E-Commerce………..

2.1.3.12 Ancaman Keamanan E-Commerce……….

2.1.3.13 Mekanisme E-Commerce………

2.1.3.14 Pengertian Audit E-Commerce……….…...

2.1.3.15 Konsep Audit E-Commerce………….………

2.1.3.16 Pendekatan Audit E-Commerce………..

2.1.3.17 Perbedaan Financial Audit dengan E-Commerce

Audit………

2.1.3.18 Hubungan Antara Keahlian Auditor Eksternal

terhadap Audit E-Commerce……..……….

2.2 Kerangka Pemikiran……….………...

49

52

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian……….………

3.2 Metode Penelitian……….………..

3.2.1 Desain Penelitian……….……….

3.2.2 Sumber Data dan Teknik Pengumpulan Data..………

3.2.3 Instrumen Penelitian……….…

3.2.4 Teknik Analisis Data………...

3.2.5 Pengujian Kredibilitas Data………. 57

57

57

58

64

66

69

BAB IV PEMBAHASAN

4.1 Keahlian Auditor Eksternal dalam Penugasan Audit E-Commerce... 73

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan……….

5.2 Saran………...

115

116

DAFTAR PUSTAKA……… 117

viii

DAFTAR TABEL

Tabel 2.1 Jenis-Jenis Audit……….………. 13

Tabel 2.2 Ancaman Keamanan di Internet……..……….………… 34

Tabel 2.3 Standar Keamanan di Internet……….……….………… 36

Tabel 2.4 Penelitian Terdahulu………..……….…………. 50

Tabel 3.1 Daftar Wawancara Partisipan Penelitian………..……… 59

Tabel 3.2 Tabel Pertanyaan terhadap Partisipan……….………. 61

Tabel 4.1 Keahlian yang Harus Dimiliki Auditor dalam Penugasan Audit E-Commerce………..………. 87

DAFTAR GAMBAR

Gambar 2.1 Ruang Lingkup E-Commerce.………... 23

Gambar 2.2 Proses Bisnis Manual………. 27

Gambar 2.3 Proses Bisnis dengan E-Commerce……… 27

Gambar 2.4 Proses Enkripsi………... 34

Gambar 2.5 Proses Dekripsi………... 35

Gambar 2.6 Standar Firewall………. 38

Gambar 2.7 Bagan Kerangka Pemikiran……… 55

Gambar 3.1 Komponen-Komponen Analisis Data: Model Interaktif………… 69

Gambar 3.2 Triangulasi dengan Sumber……… 70

Gambar 3.3 Triangulasi dengan Sumber dan Teori………... 71

x

DAFTAR LAMPIRAN

Lampiran 1 Surat Ketetapan Pembimbing Skripsi

Lampiran 2 Frekuensi Bimbingan Skripsi Pembimbing I

Lampiran 3 Frekuensi Bimbingan Skripsi Pembimbing II

Lampiran 4 Surat Permohonan Izin Wawancara

Lampiran 5 Formulir Persetujuan Revisi Skripsi

Lampiran 6 Daftar Pertanyaan Wawancara Kepada Partner Auditor

Lampiran 7 Daftar Pertanyaan Wawancara Kepada Senior Auditor

Lampiran 8 Hasil Wawancara dari Partner Auditor

Lampiran 9 Hasil Wawancara dari Senior Auditor

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Globalisasi merupakan proses interaksi dan saling mempengaruhi

antarindividu, antarkelompok, dan antarnegara. Dampak globalisasi terjadi di

semua bidang kehidupan. Globalisasi biasanya berlangsung melalui dua dimensi

dalam interaksi bangsa, dimensi tersebut yaitu dimensi ruang dan waktu. Dimensi

ruang akan semakin sempit dan waktu semakin singkat dalam interaksi pada skala

dunia. Faktor pendukung utama globalisasi adalah komunikasi dan teknologi

informasi. Saat ini, perkembangan teknologi terjadi sangat cepat sehingga semua

informasi dapat tersebar luas ke seluruh dunia.

Dampak globalisasi yang sangat terasa yaitu pada sektor bisnis. Dalam

era baru dunia bisnis yang semakin global, bisnis memanfaatkan media elektronik

Internet, sudah pasti merupakan sektor yang utama dan melalui sektor ini

diharapkan dapat memberikan kesempatan atau peluang yang sama bagi para

pelaku bisnis baik kecil, menengah, maupun besar untuk dapat bersaing. Para

pelaku bisnis memanfaatkan kesempatan ini untuk menawarkan produk mereka

melalui internet yang kemudian berkembang menjadi perdagangan elektronik atau

yang biasa disebut dengan e-commerce (electronic commerce). Dalam

penggunaan teknologi tersebut, berbagai pihak yang terkait dengan perusahaan

2

Dengan adanya layanan electronic commerce ini, pelanggan dapat

mengakses serta melakukan pesanan dari berbagai tempat. Dalam era teknologi

yang canggih saat ini, para pelanggan yang ingin mengakses e-commerce tidak

harus berada di suatu tempat, hal itu dikarenakan di kota kota besar di Indonesia

telah banyak tempat tempat yang menyediakan suatu fasilitas akses internet hanya

dengan menggunakan laptop/notebook ataupun dengan Personal Digital Assistant

(PDA) dengan menggunakan teknologi wifi. Oleh karena itu,

perusahaan-perusahaan yang menerapkan layanan e-commerce sangat diminati oleh

pelanggan.

E-commerce merupakan sebuah konsep yang belum terdefinisikan,

artinya, e-commerce memiliki arti yang beda bagi orang yang

berbeda-beda pula, tergantung pada sudut pandang yang mereka pergunakan. Setiap sudut

pandang yang kita gunakan akan memberikan definisi yang berbeda-beda. Ding

mendefinisikan e-commerce sebagai berikut:

Electronic commerce, or e-commerce as it is also known, is a commercial transaction between a vendor and a purchaser or parties in similar contractual relationship for the supply of goods, services or

acquisition of “rights”. This commercial transaction is executed or

entered into in an electronic medium (digital medium) where the physical presence of the parties is not required, and the medium exist in a public network or system as opposed to a private network (closed system). The public network or system must be considered an open system (e.g. the internet or world wide web). The transactions are concluded regardless of national boundaries or local requirements.

Maksud dari definisi diatas bahwa perdagangan elektronik, atau

sebagaimana juga dikenal dengan e-commerce, adalah suatu transaksi komersil

antara penjual dan pembeli atau para pihak dalam hubungannya sesuai kontrak

dimasukkan ke dalam satu medium elektronik (medium digital) di mana kehadiran

secara fisik dari para pihak itu tidak diperlukan, dan medium ada di suatu jaringan

atau sistem yang umum sebagai lawan suatu jaringan pribadi (sistem tertutup).

Jaringan atau sistem publik yang harus dipertimbangkan satu sistem terbuka (eg.

internet atau world wide web). Transaksi-transaksi itu disimpulkan dengan

mengabaikan batasan-batasan nasional atau persyaratan-persyaratan lokal.

Transaksi komersial elektronik (e-commerce) merupakan salah satu

bentuk bisnis modern yang bersifat non-face dan non-sign (tanpa bertatap muka

dan tanpa ditandatangani). Transaksi komersial elektronik (e-commerce) memiliki

beberapa ciri khusus, diantaranya bahwa transaksi ini bersifat paperless (tanpa

dokumen tertulis), borderless (tanpa batas geografis) dan para pihak yang

melakukan transaksi tidak perlu bertatap muka. Transaksi komersial elektronik

(ecommerce) mengacu kepada semua bentuk transaksi komersial yang didasarkan

pada proses elektronis dan transmisi data melalui media elektronik.

Karena menggunakan jaringan publik, maka masalah keamanan menjadi

suatu hal yang amat rentan dan sangat perlu dicermati. Hal ini memunculkan

polemik dalam masyarakat, sebab di satu sisi transaksi e-commerce mendatangkan

keuntungan, tetapi di sisi lain juga memiliki kelemahan dari segi keamanan karena

penggunaan jaringan publik dan transaksinya bersifat tidak langsung (faceless

nature).

Kenyataan ini dengan adanya fenomena-fenomena yang terjadi dalam

transaksi e-commerce seperti contohnya perusahaan e-commerce yang terkenal

4

pertama (Dari Facebook toko bagus beralamat Facebook.com/tokobagus) korban

membeli BB torch 9800 dan sudah mentransfer sejumlah Rp.800.000,- Ke BRI

dengan NO REK 530601012007534 AN. Ricky Edisyah Putra dengan nomor HP

0857 6086 8349. Setelah uang di transfer, nomor hp pelaku tidak aktif dan barang

pun tidak diterima dan korban pun sangat kecewa setelah belanja online di situs

toko bagus.COM . Kasus yang ke dua (Kasus ini di ambil dari postingan F David

Talalo, di Forum fotografer.net), korban tergiur dengan iklan penawaran kamera

digital SLR di situs tokobagus.com, disitu ditawarkan oleh seorang pengiklan

bernama charles zhang yang berdomisili di Medan, kamera Nikon D200 body

only hanya seharga 2,8jt. Pengiklan menyertakan alamat lengkap beserta nama

toko - Miracle Komputer di Shopping Centre YUKI Suka Ramai Lt.2 no.29 dan

nomor telepon 061-76503903. Tapi setelah uang di tranfer sejumlah 2,8jt ke

rekening milik Bapak Syukran. Baru kemudian setelah itu konfirmasi dari pihak

mall di Medan menyatakan bahwa toko itu sudah tutup. barang tidak sampai, nota

pembelian pun tidak di fax. (Sumber:

http://riangold.wordpress.com/2011/03/13/contoh-beberapa-kasus-penipuan-di-tokobagus-dan-tanggapan-dari-fihak-tokobagus-com/ di akses pada 10 Maret

2012 pukul 22:00). Melihat dua fenomena ini korban selaku konsumen merasa dia

tidak mendapatkan hak-hak dia sebagai konsumen atas pembelian barang atau jasa

dan juga konsumen entah harus menyelesaikan atau mengadu kemana,

dikarenakan banyak perusahaan fiktif dan kurangnya perhatian atas kementerian

Faktor keamanan yang masih minim inilah yang membuat masyarakat

masih memandang skeptis terhadap keamanan bertransaksi via internet. Hal

tersebut menjadi hambatan bagi perkembangan e-commerce. Untuk mengatasi

hambatan tersebut, sebuah perusahaan on-line membutuhkan jasa audit dari kantor

akuntan publik. Jasa audit yang dibutuhkan tidaklah sama dengan jasa audit yang

diberikan oleh akuntan publik kepada perusahaan yang tidak melakukan kegiatan

bisnis e-commerce atau perusahaan pada umumnya. Di luar negeri telah menjadi

hal yang umum suatu kantor publik memberikan jasa audit e-commerce, untuk

memberikan bukti bahwa suatu bisnis berbasis web memang dapat dipercaya,

maka sejumlah organisasi pihak ketiga (Kantor Akuntan Publik) yang “dipercaya”

menawarkan segel keamanan (Seal of Assurance) yang dapat ditampilkan

perusahaan terkait dalam situs Web utamanya, untuk dapat secara sah

menampilkan segel tersebut, perusahaan terkait harus menunjukan bahwa

perusahaan tersebut mentaati berbagai praktik, kemampuan dan pengendalian

bisnis tertentu. Contoh 6 organisasi pemberi segel, yaitu: Better Business Bureau

(BBB), TRUSTe, Veri-Sign, Inc., International Computer Security Association (ICSA), AICPA/CICA Webtrust, dan AICPA/CICA Sys Trust.(James A. Hall dan

Tommie Singleton ,2007:353)

Di Indonesia, fenomena e-commerce sudah dikenal sejak tahun 1996

dengan munculnya situs http://www.sanur.com sebagai toko buku on-line pertama

meskipun tidak begitu populer. Kemudian mulailah bermunculan berbagai situs

yang melakukan transaksi e-commerce. Namun sepanjang tahun 1997-1998

6

Namun mulai tahun 1999 sampai 2006 transaksi e-commerce kembali menjadi

fenomena yang menarik perhatian meskipun masih terbatas pada minoritas

masyarakat Indonesia yang mengenal teknologi.

Berkembangnya perusahaan e-commerce di Indonesia ini belum

diimbangi dengan kebutuhan akan jasa audit e-commerce. Hal ini terbukti dengan

masih sedikitnya orang ahli yang mampu melaksanakan audit e-commerce di

Indonesia. Selain itu implementasi undang-undang transaksi elektronik di

Indonesia belum diterapkan secara maksimal terbukti dengan masih banyaknya

penipuan yang terjadi oleh perusahaan e-commerce yang merugikan pihak

konsumen. Salah satu faktor penghambat berkembangnya audit e-commerce di

Indonesia yaitu kesadaran akan kebutuhan audit yang masih belum masuk dalam

kategori wajib. Sampai saat ini, perusahaan melakukan audit bukan karena

peraturan, tetapi lebih kepada untuk mendapatkan advice (sumber: Isnaeni

Achdiat).

Namun belum lama ini, para akuntan publik telah memperluas jenis jasa

assurance yang mereka lakukan hingga mencakup jenis-jenis informasi yang

berpandangan ke depan serta jenis informasi lainnya, seperti perkiraan keuangan

perusahaan dan pengendalian situs Internet. Sebagai contoh, perusahaan dan

konsumen yang menggunakan jaringan komunikasi, seperti Internet, dalam

melakukan bisnis dan membuat keputusan memerlukan kepastian yang

independen mengenai reliabilitas dan keamanan informasi elektronik tersebut.

akan informasi juga meningkat dan karena makin banyak informasi real-time

yang tersedia melalui Internet.

Berdasarkan uraian di atas, peneliti ingin mengetahui kondisi

perkembangan audit e-commerce di Indonesia dan keahlian yang dibutuhkan

dalam melaksanakan penugasan audit e-commerce. Oleh karena itu, peneliti

merumuskan judul penelitian sebagai berikut: “KEAHLIAN AUDITOR

EKSTERNAL DALAM PENUGASAN AUDIT E-COMMERCE.”

1.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan di atas, maka

rumusan masalah yang akan dibahas dalam penelitian ini yaitu apa saja keahlian

yang harus dimiliki auditor eksternal dalam penugasan audit e-commerce?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data dan

informasi yang diperlukan untuk mengetahui keahlian auditor eksternal yang

harus dimiliki dalam melakukan penugasan audit e-commerce.

1.3.2 Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian ini adalah

untuk mengetahui keahlian apa saja yang harus dimiliki auditor eksternal dalam

8

1.4 Kegunaan Penelitian

Kegunaan Teoritis :

Kegunaan teoritis dari penelitian ini adalah sebagai berikut :

1. Bagi Peneliti

Hasil penelitian ini hendaknya dapat mengetahui bagaimana kondisi

eksisting audit e-commerce di Indonesia.

2. Bagi pengembangan Ilmu Akuntansi khususnya auditing

Hasil penelitian ini hendaknya memberikan pengetahuan dan teori yang

berkaitan tentang audit e-commerce di Indonesia.

3. Bagi Peneliti lain

Sebagai bahan referensi bagi peneliti lain yang ingin mengkaji bidang

yang sama sehingga menjadikan hasil penelitian ini sebagai

pembanding.

Kegunaan Praktisi :

Kegunaan praktis dari penelitian ini adalah sebagai berikut :

1. Bagi Auditor Eksternal pada Kantor Akuntan Publik

Hasil penelitian ini memberikan informasi tentang bagaimana kondisi

eksisting audit e-commerce di Indonesia dan keahlian yang diperlukan

auditor dalam proses audit e-commerce, sehingga auditor dapat

2. Bagi Kantor Akuntan Publik

Hasil penelitian ini memberikan informasi tentang kondisi eksisting

audit e-commerce di Indonesia. sehingga dapat digunakan sebagai

masukan bagi auditor eksternal dalam meningkatkan pemahaman dalam

Teknologi Informasi.

3. Bagi masyarakat umum

Memberikan gambaran tentang kondisi eksisting audit e-commerce di

Indonesia, sehingga memberikan informasi dan pengetahuan bagi

57

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian yang dikemukakan oleh Husein Umar

(2005:303), objek penelitian menjelaskan tentang apa atau siapa yang menjadi

objek penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap

perlu.

Dari pengertian diatas dapat disimpulkan bahwa objek penelitian

merupakan sasaran ilmiah yang mendasari pemilihan, pengolahan, dan penafsiran

semua data yang diperlukan. Pada penelitian ini yang menjadi objek penelitian

adalah keahlian auditor eksternal dan penugasan audit e-commerce. Penelitian ini

dilaksanakan dengan melakukan wawancara kepada narasumber mengenai

kondisi eksisting audit e-commerce di Indonesia dan keahlian apa saja yang

dibutuhkan auditor dalam melakukan penugasan audit e-commerce.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Memilih dan menentukan suatu metode tertentu dalam suatu penelitian

mempunyai dampak yang besar terhadap keberhasilan penelitian. Adapun yang

dimaksud dengan metode adalah “… adalah cara kerja yang utama untuk menguji

cara utama ini digunakan setelah penyelidikan serta dari situasi penyelidikan”

(Winarno Surakhmad, 1982:131).

Metode yang digunakan dalam penelitian ini yaitu metode penelitian

deskriptif kualitatif dengan tujuan memberikan penjelasan tentang fenomena yang

terjadi dimasa sekarang, serta untuk menggambarkan secara sistematis mengenai

fakta-fakta dan hubungan antara fenomena yang diteliti.

Dengan menggunakan metode deskriptif kualitatif, peneliti ingin

mencari pemahaman lebih dalam mengenai fakta yang ada dilapangan dari

perspektif orang-orang yang ahli dalam bidangnya. Penelitian ini difokuskan pada

kondisi eksisting audit e-commerce di Indonesia, serta keahlian yang dibutuhkan

auditor dalam melaksanakan penugasan audit e-commerce.

3.2.2 Sumber Data dan Teknik Pengumpulan Data

Menurut Lofland dan Lofland dalam Lexy J. Moleong (2010:157)

„sumber data utama dalam penelitian kualitatif ialah kata-kata, dan tindakan,

selebihnya adalah data tambahan seperti dokumen dan lain-lain‟. Oleh karena itu,

jenis data yang dikumpulkan peneliti dalam penelitian ini terdiri dari data primer

dan data sekunder.

Data primer adalah data yang diperoleh langsung dari sumber data. Data

primer pada penelitian ini diperoleh melalui wawancara mendalam (in depth

interview) terhadap para informan berupa kata-kata maupun tindakan. Sumber

59

wawancara atau pengamatan berperan serta merupakan hasil usaha gabungan dari

kegiatan melihat, mendengar, dan bertanya (Lexy J. Moleong, 2002:112).

Data sekunder adalah data yang diperoleh secara tidak langsung yang

digunakan untuk mendukung penulisan pada penelitian ini adalah dokumen atau

kajian literatur dari buku-buku, artikel, jurnal, serta situs di internet yang

berhubungan dengan permasalahan yang ada.

Penentuan sumber data dalam penelitian kualitatif menggunakan

nonprobability sampling dengan metode purposive sampling. Non-probability

sampling adalah teknik yang tidak memberikan peluang atau kesempatan yang

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel

(Sugiyono, 2008:60). Purposive sampling, yaitu teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2006:96).

Individu-individu yang akan menjadi informan dalam penelitian ini

terdiri atas auditor yang dalam penugasannya terjun langsung dalam mengaudit

teknologi informasi. Auditor ini merupakan auditor ahli yang memiliki sertifikat

audit sistem informasi dan telah lebih dari 5 tahun bekerja sebagai auditor IT.

Nama partisipan dalam penelitian ini disamarkan.

Tabel 3.1

Daftar Partisipan Wawancara Penelitian

No Partisipan Lokasi Wawancara Dasar Pemilihan

1 Partner Indonesia Stock

Exchange Building

Tower 1, 13th Floor

Jl. Jend. Sudirman

Kav. 52-53 Jakarta

Aktif sebagai pembicara dalam seminar tentang audit sistem

informasi,

Memiliki sertifikasi CISA,

Memiliki pengalaman kerja 20 tahun sebagai auditor.

2 Senior

Auditor

E-Mail Senior auditor Technology and

Security Risk Services (TSRS) of

Ernst & Young

Memiliki lebih dari 8 tahun pengalaman kerja dalam bidang

Internal controls, financial

auditing, Key Performance

Indicator Assessment, IT risks

management and IT advisory

dengan berbagai tipe dari

lingkungan IT dalam institusi

financial, Consumer & Industrial

Products, dan transportation

services,

Memiliki keahlian dan

keterampilan:

1. CISA

2. Internal Audit

3. Internal Controls

4. COBIT

5. Risk Assessment

Memiliki sertifikasi CISA

Sumber: data diolah

Pemilihan para informan dilakukan secara sengaja. Bungin (2003:54)

menjelaskan „bahwa informan merupakan individu yang telah cukup lama dan

61

penelitian. Mereka tidak hanya sekedar tahu dan dapat memberikan informasi,

tetapi telah menghayati secara sungguh-sungguh sebagai akibat dari

keterlibatannya yang cukup lama dengan lingkungan atau kegiatan yang

bersangkutan‟.

Peneliti telah menyiapkan pertanyaan dalam mencari data yang

berhubungan dengan rumusan masalah dalam penelitian ini. Peneliti akan

meminta kesediaan dari partisipan untuk dapat melakukan wawancara. Adapun

daftar pertanyaan yang akan ditanyakan dalam proses wawancara yang dilakukan

oleh peneliti dengan partisipan adalah sebagai berikut:

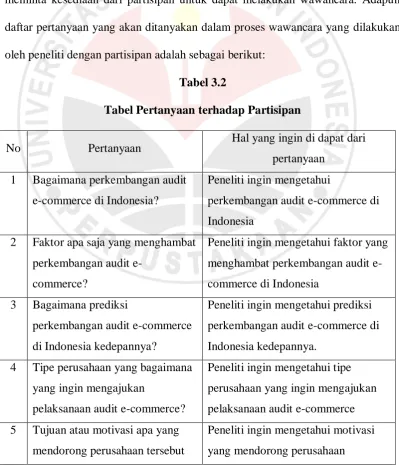

Tabel 3.2

Tabel Pertanyaan terhadap Partisipan

No Pertanyaan Hal yang ingin di dapat dari

pertanyaan

1 Bagaimana perkembangan audit

e-commerce di Indonesia?

Peneliti ingin mengetahui

perkembangan audit e-commerce di

Indonesia

2 Faktor apa saja yang menghambat

perkembangan audit

e-commerce?

Peneliti ingin mengetahui faktor yang

menghambat perkembangan audit

e-commerce di Indonesia

3 Bagaimana prediksi

perkembangan audit e-commerce

di Indonesia kedepannya?

Peneliti ingin mengetahui prediksi

perkembangan audit e-commerce di

Indonesia kedepannya.

4 Tipe perusahaan yang bagaimana

yang ingin mengajukan

pelaksanaan audit e-commerce?

Peneliti ingin mengetahui tipe

perusahaan yang ingin mengajukan

pelaksanaan audit e-commerce

5 Tujuan atau motivasi apa yang

mendorong perusahaan tersebut

Peneliti ingin mengetahui motivasi

untuk melakukan audit

e-commerce?

melakukan audit e-commerce

6 Keahlian apa saja yang

diperlukan seorang auditor dalam

melakukan audit e-commerce?

Penulis ingin mengetahui keahlian

yang diperlukan auditor dalam

melakukan penugasan audit

e-commerce.

7 Bagaimana prosedur dalam audit

e-commerce?

Penulis ingin mengetahui prosedur

dalam audit e-commerce.

8 Program apa saja yang dilakukan

dalam melaksanakan penugasan

audit e-commerce?

Peneliti ingin mengetahui program

yang dilakukan dalam penugasan

e-commerce.

Teknik pengumpulan data yang digunakan oleh peneliti yaitu dengan

menggunakan metode kualitatif dimana menurut Sugiyono (2009: 1),

Metode penelitian kualitatif adalah metode yang digunakan untuk meneliti pada kondisi obyek alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data dilakukan secara trianggulasi (gabungan), analisis data bersifat induktif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi.

Menurut Moleong (2010:9), “penelitian kualitatif menggunakan metode

kualitatif yaitu pengamatan, wawancara, atau penelaahan dokumen.” Dalam

rangka pengumpulan data penelitian, peneliti menggunakan sejumlah teknik

pengumpulan data, yaitu:

1. Wawancara

Moleong (2010:186) menjelaskan “wawancara adalah

percakapan dengan maksud tertentu. Percakapan itu dilakukan oleh dua

pihak, yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan

63

Wawancara yang dilakukan dalam penelitian ini adalah

wawancara terbuka. Wawancara terbuka adalah wawancara yang para

subjeknya tahu bahwa mereka sedang diwawancarai dan mengetahui pula

apa maksud dan tujuan wawancara itu” (Lexy J.Moleong, 2010:189).

Sedangkan penelaahan dokumen dilakukan dengan cara mempelajari

dokumen-dokumen yang berkaitan dengan objek dan masalah penelitian.

Dalam melakukan wawancara terbuka dengan informan, penulis

membatasi waktu selama 1 jam, sampai data yang ditemukan sudah jenuh.

2. Studi Kepustakaan

Studi kepustakaan dilakukan untuk memperoleh data sekunder,

yaitu sumber informasi dari para ahli yang sifatnya teoritis yang ada

hubungannya dengan penelitian ini dan dapat dipergunakan sebagai dasar

perbandingan yang mendukung dalam pembahasan. Data sekunder

diperoleh melalui kajian literatur dari buku-buku, artikel, jurnal, serta situs

di internet yang berhubungan dengan permasalahan yang ada.

Data yang akan digunakan dalam studi pustaka ini berupa

buku-buku yang membahas tentang audit teknologi informasi (termasuk

e-commerce di dalamnya) secara teoritis sehingga dapat dilakukan

pembandingan antara hasil penelitian di lapangan dengan konsep audit

e-commerce yang ada, selain itu untuk memberikan argumentasi tentang

permasalahan yang muncul dalam penelitian sehingga bisa dijadikan

Dalam penelitian ini juga menggunakan artikel dan jurnal yang

berkaitan dengan audit e-commerce dan keahlian yang dibutuhkan dalam

melakukan penugasan audit e-commerce. Artikel dan jurnal ini digunakan

untuk mengetahui pendapat para praktisi tentang bagaimana kondisi

eksisting audit e-commerce di Indonesia dan keahlian yang dibutuhkan

dalam menjalankan penugasan audit e-commerce. Penggunaan artikel dan

jurnal ini berguna untuk memperkuat hasil wawancara yang berkaitan

dengan pertanyaan tersebut.

3.2.3 Instrumen Penelitian

Hal utama yang mempengaruhi kualitas hasil penelitian yaitu, kualitas

instrument penelitian dan kualitas pengumpulan data. Dalam penelitian kualitatif

yang menjadi instrument atau alat penelitian adalah peneliti itu sendiri. Oleh

karena itu, peneliti sebagai instrument juga harus “divalidasi” seberapa jauh

peneliti kualitatif siap melakukan penelitian yang selanjutnya terjun ke lapangan.

Dalam penelitian kualitatif, segala sesuatu yang akan dicari dari objek penelitian

belum jelas dan pasti masalahnya, sumber data, dan hasil yang diharapkan

semuanya belum jelas. Oleh karena itu, dalam penelitian kualitatif “the researcher is the key instrument.” Jadi peneliti adalah merupakan instrument kunci dalam

penelitian kualitatif. (sumber: http://skripsimahasiswa.blogspot.com 14 Maret

2012 pukul 23:24.)

Nasution (dalam Sugiyono,2010:223) menyatakan:

65

ialah bahwa, segala sesuatunya belum mempunyai bentuk yang pasti. Masalah,fokus penelitian, prosedur penelitian, hipotesis yang digunakan, bahkan hasil yang diharapkan, itu semuanya tidak dapat ditentukan secara pasti dan jelas sebelumnya. Segala sesuatu masih perlu dikembangkan sepanjang penelitian itu. Dalam keadaan yang serba tidak pasti dan tidak jelas itu, tidak ada pilihan lain dan hanya peneliti itu sendiri sebagai alat satu-satunya yang dapat mencapainya.

Selain peneliti sebagai instrument utama penelitian, instrumen penelitian lain yang

digunakan dalam penelitian ini adalah pedoman wawancara. Pedoman wawancara

digunakan untuk menjaring data tentang audit e-commerce di Indonesia dan

keahlian yang dibutuhkan dalam melaksanakan penugasan audit e-commerce.

Pedoman wawancara disusun dalam bentuk rangkaian pertanyaan terhadap

masing-masing partisipan secara terpisah.

Pedoman/petunjuk wawancara secara garis besar, sebagai berikut

menurut Bimo Walgito (2005):

1. Persiapan.

a) Menentukan tujuan.

b) Menetapkan bentuk pertanyaan ( pertanyaan bebas atau terpimpin ).

c) Menetapkan responden yang diperkirakan sebagai sumber informasi.

d) Menetapkan jumlah responden yang akan diwawancarai

e) Menetapkan jadwal pelaksanaan wawancara

2. Pelaksanaan

a) Memilih pertanyaan-pertanyaan yang benar-benar terarah dan dibutuhkan

dalam rangka mengumpulkan informasi.

b) Mengadakan wawancara.

3. Penutup.

a) Menyusun laporan wawancara secara sistematis

b) Mengadakan evaluasi tentang pelaksanaan wawancara

c) Mengadakan diskusi tentang hal-hal yang dianggap penting dari

pelaksanaan wawancara itu.

3.2.4 Teknik Analisis Data

„Analisis data sebagai proses yang merinci usaha secara formal untuk

menemukan tema dan merumuskan hipotesis kerja (ide) seperti yang disarankan

oleh data dan sebagai usaha untuk memberikan bantuan pada tema dan hipotesis

kerja itu.‟ (Robert Bogdan dan Taylor dalam Lexy J. Moleong (2010:280))

Dari definisi diatas, Lexy J. Meoleong (2010:280) menyimpulkan bahwa

analisis data adalah proses mengorganisasikan dan mengurutkan data ke dalam

pola, kategori, dan satu uraian dasar sehingga dapat ditemukan tema dan dapat

dirumuskan hipotesis kerja seperti yang disarankan oleh data.

Miles and Huberman (1984) menyatakan bahwa “the most serious and

67

adalah karena metode analisis belum dirumuskan dengan baik. Susan Stainback

menyatakan hal yang serupa bahwa “there are no guidelines in qualitative research for determining how much data and data analysis are necessary to

support and assertion, conclusion, or theory”. Artinya, belum ada panduan dalam

penelitian kualitatif untuk menentukan berapa banyak data dan analisis yang

diperlukan untuk mendukung kesimpulan dan teori.

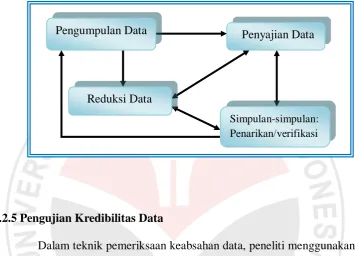

Teknik analisis data penelitian kualitatif menurut Matthew B.Miles dan

A. Michael Hubermandilakukan dalam tiga alur, yaitu pengumpulan data reduksi

data (data reduction), penyajian data (data display), dan kesimpulan atau

verifikasi (conclution drawing & verifying).

1. Reduksi Data

Reduksi data diartikan sebagai proses pemilihan, pemusatan perhatian

pada penyederhanaan, pengabstrakan, dan transformasi data “kasar” yang

muncul dari catatan-catatan tertulis di lapangan. Kegiatan ini berlangsung

terus menerus selama kegiatan penelitian kualitatif ini berlangsung.

Mereduksi artinya merangkum. Data yang telah diperoleh disederhanakan

dan diseleksi relevansinya dengan masalah penelitian, sedangkan data

yang tidak diperlukan dibuang.

2. Penyajian Data

Suatu penyajian sebagai sekumpulan informasi tersusun yang memberi

kemungkinan adanya penarikan simpulan dan pengambilan tindakan.

Melalui penyajian tersebut dapat dipahami apa yang terjadi, merencanakan

bisa dengan matrik, grafik, atau bagan yang dirancang untuk

menggabungkan informasi.

3. Penyimpulan dan Verifikasi

Kegiatan ketiga menurut Miles dan Huberman adalah penyimpulan dan

verifikasi. Kegiatan ini merupakan langkah lebih lanjut dari kegiatan

reduksi dan penyajian data. Data yang sudah direduksi dan disajikan

secara sistematis akan disimpulkan sementara. Kesimpulan yang diperoleh

pada tahap awal biasanya kurang jelas, tetapi pada tahap-tahap selanjutnya

akan semakin tegas dan memiliki dasar yang kuat. Simpulan-simpulan

juga diverifikasi selama penelitian berlangsung. Makna-makna yang

muncul dari data harus “diuji” kebenarannya, kekokohannya, dan

kecocokannya, yakni yang merupakan validitasnya. Teknik yang dapat

digunakan untuk memverifikasi adalah triangulasi dengan sumber dan

triangulasi dengan teori.

Kesimpulan dalam penelitian kualitatif adalah temuan baru yang

sebelumnya belum pernah ada. Temuan dapat berupa deskripsi atau

gambaran obyek yang sebelumnya masih remang-remang atau gelap

69

Gambar 3.1

Komponen-komponen Analisis Data: Model Interaktif

3.2.5 Pengujian Kredibilitas Data

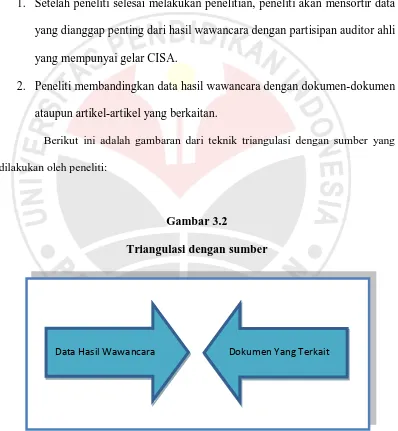

Dalam teknik pemeriksaan keabsahan data, peneliti menggunakan teknik

triangulasi dengan teori. Dimana dalam pengertiannya triangulasi adalah teknik

pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain dalam

membandingkan hasil wawancara terhadap objek penelitian (Moleong, 2004:330).

Menurut Lincoln dan Guba dalam buku Lexy. J. Moleong, Metode

Penelitian Kualitatif triangulasi dengan teori adalah berdasarkan anggapan bahwa

fakta tertentu tidak dapat diperiksa derajad kepercayaannya dengan satu atau lebih

teori. Dalam mengecek keabsahan atau validitas data menggunakan teknik

triangulasi. data atau informasi dari satu pihak harus dichek kebenarannya dengan

cara memperoleh data itu dari sumber lain, misalnya dari pihak kedua, ketiga dan

seterusnya dengan menggunakan metode yang berbeda-beda. Tujuannya ialah

Pengumpulan Data Penyajian Data

Reduksi Data

membandingkan informasi tentang hal yang sama yang diperoleh dari berbagai

pihak, agar ada jaminan tentang tingkat kepercayaan data.

Adapun langkah-langkah yang dilakukan oleh peneliti saat

menggunakan teknik ini ialah sebagai berikut:

1. Setelah peneliti selesai melakukan penelitian, peneliti akan mensortir data

yang dianggap penting dari hasil wawancara dengan partisipan auditor ahli

yang mempunyai gelar CISA.

2. Peneliti membandingkan data hasil wawancara dengan dokumen-dokumen

ataupun artikel-artikel yang berkaitan.

Berikut ini adalah gambaran dari teknik triangulasi dengan sumber yang

[image:33.595.115.513.228.659.2]dilakukan oleh peneliti:

Gambar 3.2

Triangulasi dengan sumber

71

Triangulasi dengan Sumber

Triangulasi dengan Teori

3. Pembandingan di atas dilakukan untuk memastikan tidak ada informasi

yang bertentangan antara hasil wawancara dan isi dokumen yang berkaitan

satu sama lainnya.

4. Apabila ternyata antara hasil wawancara dan isi dokumen yang terkait

tidak relevan, maka peneliti akan mengkonfirmasikan perbedaan itu

kepada informan/subjek penelitian yang bersangkutan. Pengkonfirmasian

informasi tersebut dilakukan dengan mengadakan pertemuan kembali

dengan informan dan memperlihatkan kutipan hasil wawancara yang telah

peneliti catat, dengan tujuan untuk mendapatkan koreksi dari informan

apabila terdapat kesalahan pemahaman peneliti terhadap hasil wawancara

tersebut atau untuk mendapatkan informasi lebih lanjut yang dapat lebih

memperjelas informasi/hasil wawancara sebelumnya, serta untuk mengkaji

kembali dokumen-dokumen yang berkaitan.

5. Selain itu juga peneliti membandingkan hasil penelitian/wawancara

dengan teori-teori yang ada untuk mencari hubungannya dan membantu

[image:34.595.130.516.185.693.2]dalam menginterpretasikan data yang diperoleh (triangulasi dengan teori).

Gambar 3.3

6. Setelah mendapatkan kesimpulan, kecocokan, dan kepastiannya (baik

dengan teori maupun dengan hasil konfirmasi), maka peneliti akan

mendeskripsikan atau menginterpretasikan data tersebut dengan kata-kata

peneliti sendiri yang nantinya dapat dipertanggungjawabkan dalam sebuah

115

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang peneliti lakukan mengenai “keahlian

auditor eksternal dalam penugasan audit e-commerce”, maka peneliti menarik

kesimpulan bahwa audit e-commerce adalah audit yang dilakukan untuk menilai

kewajaran dalam hal keamanan transaksi pada sistem commerce. Perusahaan

e-commerce meminta auditor eksternal untuk mengaudit e-e-commerce pada

perusahaannya dengan tujuan untuk mendapatkan kepercayaan dari calon

konsumen kepada perusahaan e-commercenya. Audit e-commerce dilakukan oleh

auditor eksternal. Dalam melaksanakan audit e-commerce, auditor eksternal harus

memiliki keahlian khusus. Keahlian tersebut antara lain:

1. pemahaman mengenai dasar audit

2. pemahaman mengenai audit teknologi informasi

3. pemahaman mengenai audit TI khusus security

4. pemahaman mengenai audit dan manajemen resiko

5. pemahaman mengenai audit pengendalian

Keahlian tersebut dapat dimiliki oleh auditor dari pengalaman selama ia

bekerja menjadi auditor dan didapat dengan mengikuti pendidikan berkelanjutan

5.2 Saran

Diharapkan dari hasil penelitian ini, peneliti dapat menyumbangkan

kontribusinya kepada pihak auditor eksternal, perusahaan e-commerce, dan

masyarakat pada umumnya, berupa saran-saran berikut ini:

1. Saran bagi auditor eksternal, dengan memperbanyak pengalaman dan

meningkatkan pemahaman mengenai teknologi informasi akan menunjang

auditor eksternal dalam melakukan penugasan audit e-commerce.

2. Saran bagi perusahaan e-commerce, sebaiknya audit dilakukan pada

perusahaan e-commerce, hal ini dikarenakan audit e-commerce dapat

memberikan manfaat kepada perusahaan seperti meningkatnya tingkat

kepercayaan calon konsumen kepada perusahaan tersebut.

3. Saran bagi peneliti selanjutnya dengan metode kualitatif, akan lebih baik

apabila tidak hanya dengan melakukan wawancara, tetapi dengan

melakukan observasi dan peneliti benar-benar masuk ke dalam lingkungan

objek penelitian tanpa mengganggu suasana objek penelitian maupun

117

DAFTAR PUSTAKA

Abdul Halim. 2007. Auditing dan Sistem Informasi (isu-isu Dampak Teknologi

Informasi). Yogyakarta : UUP AMP YKPN.

Agoes, Sukrisno. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan

Publik Edisi ketiga. Jakarta: Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia.

Alvin A. Arens dan James K. Loebbecke. (1996). Auditing (Pendekatan Terpadu).

(Penerjemah: Amir Abadi Jusuf. Jakarta: Salemba Empat)

Anonymous 1. http://niaas8.wordpress.com/2012/03/16/perkembangan-ti/ diakses pada 7 Juni 2012 pukul 13:20 WIB

Anonymous 2. http://www.scribd.com/doc/45334977/20091121-E-COMMERCE-1 diakses pada 21 Juni 2012 pukul 23:24 WIB

Anonymous 3. http://indrabexs.wordpress.com/2010/01/07/tujuan-dan-manfaat-audit/ diakses pada 15 September 2012 pukul 13:20 WIB

Anonymous 4. http://ambarwijaksono.blogspot.com/2010/05/ringkasan-mata-kuliah-bab-2-langkah.html diakses pada 15 September 2012 pukul 14:30 WIB

Anonymous 5. http://muhammad-ikhsan74.blogspot.com/2012/05/pengertian-kriptografi.html diakses pada 14 september 2012 pukul 20.30 WIB

Anonymous 7. http://blog-arul.blogspot.com/2011/11/manfaat-database-dalam-bidang-bisnis.html#ixzz26SNC3MCu diakses pada 14 september 2012 pukul 21.30 WIB

Bimo Walgito.2005. Bimbingan dan Konseling (Studi dan Karir). Yogyakarta:

Andi Offset

Boynton, William C., et.al. 2001. Modern Auditing Seven Edition. New York:

Juhn Willey and Sons Inc

Bungin, B. 2003. Analisis Data Penelitian Kualitatif. Jakarta: PT. Raja Grafindo

Persada

Ding, Julian. 1999. E-Commerce Law and Practice. Selangor, Malaysia: Sweet

and Maxwell Asia.

Greeaone Zone. 2010. E-Commerce dan Perkembangannya di Indonesia. Diakses

pada tanggal 7 Juni 2012.

http://greeaone.wordpress.com/2010/10/22/e-commerce-dan-perkembangannya-di-indonesia/

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Jakarta

:Salemba Empat.

Ikatan Audit Sistem Informasi Indonesia. 2006. Standar Audit Sistem Informasi.

Diakses pada tanggal 7 Juni 2012. http://iasii.or.id/?p=13

Irfansyah Noor. 2006. Sikap Auditor Terhadap Jasa Audit E-Commerce.

Universitas Widyatama.

Islahuzzaman. 2006. Sikap Auditor Terhadap Jasa Audit E-Commerce.

Universitas Widyatama.

119

James A. Hall dan Tommie Singleton. 2007 . Audit Teknologi Informasi dan

Assurance. Jakarta: Salemba Empat.

Jayanti Octavia. 2010. Pengaruh Keahlian Auditor Eksternal Terhadap Audit

E-Commerce. UNIKOM

Moleong, Lexy J. 2002. Metodologi Penelitian Kualitatif. Bandung: Remaja

Rosda Karya

Moleong, Lexy J.. 2010. Metodologi Penelitian Kualitatif. Bandung: Remaja

Rosda Karya

M. Suyanto. 2003. Strategi Periklanan pada E-Commerce Perusahaan Top Dunia.

Yogyakarta: Andi

Mariza Arfina dan Robert Marpaung. 2005. Konsep Pelaksana E-Commerce.

Maulanar. Contoh Beberapa kasus Penipuan Di Tokobagus, Dan Tanggapan Dari

Fihak Tokobagus.com. 2011. Diakses pada tanggal 10 Maret 2012.

http://riangold.wordpress.com/2011/03/13/contoh-beberapa-kasus-penipuan-di-tokobagus-dan-tanggapan-dari-fihak-tokobagus-com/

Milles, M.B. and Huberman, M.A. 1984. Qualitative Data Analysis. London:

Sage Publication

Mulyadi. 2002. Auditing Edisi 6, Buku I. Jakarta: Salemba Empat

Noor Ifada. Pengantar E-Bussines dan E-Commerce. Universitas Trunojoyo.

Diakses pada tanggal 7 Juni 2012.

https://docs.google.com/viewer?a=v&q=cache:tADKQ5gC1JoJ:noorifada.f

iles.wordpress.com/2010/03/pee_09-html-dan-hmtl-lanjut1.pdf+&hl=id&gl=id&pid=bl&srcid=ADGEESgalZHbHBlmoUh6O5

xvCn9z5cyTpao7dE2UOg_Nm5T17wk-

Onno W. Purbo dan Aang Arif Wahyudi. 2001. Mengenal E-Commerce. Jakarta:

Elex Media Komputindo

Robert E. Johnson, III. (http://www.cimcor.com)

Roger Clarke. 2004. Electronic Commerce Definitions.

Ron Weber. 2000. Information System Controls and Audit. USA: Prentice-Hall

Sugiyono. 2006. Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono. 2008. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung:

Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung:

Alfabeta.

Surakhmad, Winarno. 1982. Pengantar Penelitian Ilmiah. Bandung: Transito

Bandung.

Umar, Husein. 2005. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta:

PT. Raja Grafindo Persada

Wikipedia. http://id.wikipedia.org/wiki/Analis_sistem diakses pada 14 September

2012 pukul 12.00 WIB

Wikipedia. http://id.wikipedia.org/wiki/Programmer diakses pada 14 september