BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian 1) Statistik Deskriptif

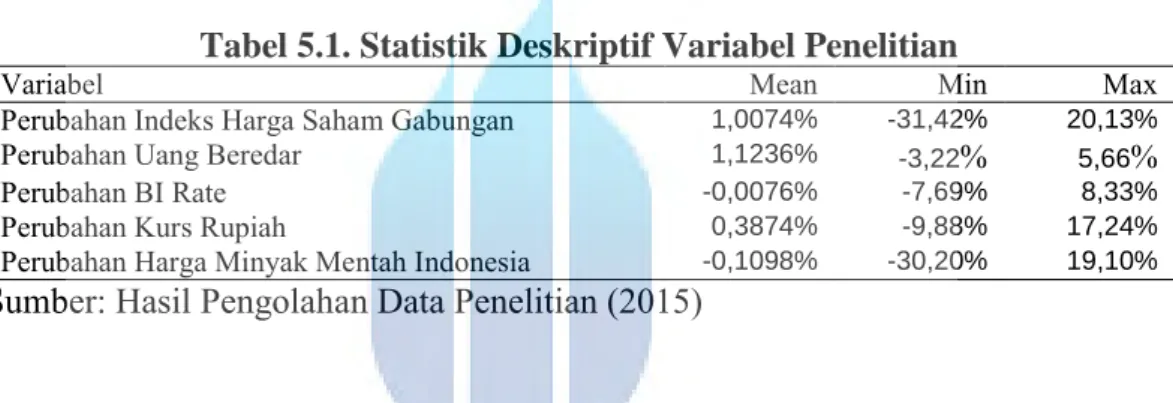

Pada pengujian deskriptif ini untuk menguji seberapa besar nilai Mean, Min, dan Max. Tujuan dari statistik deskriptif ini untuk mengetahui seberapa besar keakuratan data. Untuk lebih jelasnya dapat dilihat pada Tabel 5.1.

Tabel 5.1. Statistik Deskriptif Variabel Penelitian

Variabel Mean Min Max

Perubahan Indeks Harga Saham Gabungan 1,0074% -31,42% 20,13%

Perubahan Uang Beredar 1,1236% -3,22% 5,66%

Perubahan BI Rate -0,0076% -7,69% 8,33%

Perubahan Kurs Rupiah 0,3874% -9,88% 17,24%

Perubahan Harga Minyak Mentah Indonesia -0,1098% -30,20% 19,10%

Sumber: Hasil Pengolahan Data Penelitian (2015)

Pergerakan sekitar 506 emiten yang terdaftar di BEI selama tahun 2008 sampai dengan tahun 2014 yang disajikan dalam data bulanan, diperoleh 84 data time series bulanan. Dari Tabel 5.1. terlihat bahwa variabel terikat yaitu Perubahan Indeks Harga Saham Gabungan memiliki nilai Mean sebesar 1,0074%, Min sebesar -31,42%, dan Max sebesar 20,13%. Sedangkan variabel bebas

Perubahan Uang Beredar memiliki nilai Mean sebesar 1,1236%, Min sebesar -3,22%, dan Max sebesar 5,66%. Perubahan BI Rate memiliki nilai Mean sebesar

-0,0076%, Min sebesar -7,69%, dan Max sebesar 8,33%. Perubahan Kurs Rupiah memiliki nilai Mean sebesar 0,3874%, Min sebesar -9,88%, dan Max sebesar 17,24%. Perubahan Harga Minyak Mentah Indonesia memiliki nilai Mean sebesar -0,1098%, Min sebesar -30,20%, dan Max sebesar 19,10%.

57

2) Deskripsi Hasil Penelitian

Dalam penelitian ini terdapat 5 (lima) variabel yang akan dianalisis selama periode Januari 2008 - Desember 2014. Kelima variabel yang dimaksud adalah Perubahan Indeks Harga Saham Gabungan (Y), Perubahan Uang Beredar (X1),

Perubahan BI Rate (X2), Perubahan Kurs Rupiah (X3), dan Perubahan Harga Minyak Mentah Indonesia (X4).

1) Perubahan Indeks Harga Saham Gabungan

Tabel 5.1. menunjukkan perubahan Indeks Harga Saham Gabungan di Bursa Efek Indonesia selama tahun 2008-2014. Pada pengamatan data bulanan

yang dilakukan terhadap Indeks Harga Saham Gabungan, ditemukan adanya perubahan Indeks Harga Saham Gabungan yang bernilai positif (+) maupun negatif (-). Apabila perubahan Indeks Harga Saham Gabungan positif, menunjukkan bahwa Indeks Harga Saham Gabungan mengalami kenaikan.

Apabila perubahan Indeks Harga Saham Gabungan bernilai negatif, menunjukkan bahwa Indeks Harga Saham Gabungan mengalami penurunan.

Dari hasil perhitungan di atas dengan jumlah pengamatan selama 84 bulan dimulai dari bulan Januari 2008 hingga bulan Desember 2014, dapat dilihat bahwa Nilai rata-rata (Mean) Perubahan Indeks Harga Saham Gabungan adalah 1,0074%. Nilai terendah (Minimum) Perubahan Indeks Harga Saham Gabungan adalah -31,42% yang terjadi pada bulan Oktober tahun 2008 (Indeks Harga Saham Gabungan September 2008 = 1.832,507 bps dan Oktober 2008 = 1.256,704 bps).

Nilai tertinggi (Maximum) Perubahan Indeks Harga Saham Gabungan adalah

58

20,13% yang terjadi pada bulan April tahun 2009 (Indeks Harga Saham Gabungan Maret 2009 = 1.434,074 bps dan April 2009 = 1.722,766 bps).

Merosotnya Indeks Harga Saham Gabungan secara tajam pada tahun 2008

disebabkan oleh terjadinya krisis ekonomi dunia yang mengakibatkan indeks harga saham dunia merosot tajam. Namun, memasuki triwulan IV tahun 2008 di awal Oktober, IHSG mengalami penurunan signifikan karena krisis

keuangan global. Indonesia tidak sepenuhnya bisa terhindar dari imbas krisis.

Terjadinya keketatan kredit global, berimbas pada stabilitas pasar keuangan di Indonesia yang ditandai oleh terdepresiasinya nilai tukar dan anjloknya Indeks Harga Saham Gabungan (IHSG). Risiko antarbank juga meningkat

menyusul permasalahan likuiditas yang dialami Bank. Demikian pula, perbankan Indonesia tidak terhindar dari masalah produk derivatif, meskipun

skalanya lebih kecil dibandingkan dengan sejumlah negara lain.

Penurunan kinerja IHSG lebih disebabkan oleh gejolak eksternal, baik di pasar keuangan maupun pasar komoditas, sementara itu kondisi domestik masih relatif terjaga. Gejolak eksternal bermula dari pecahnya bubble pasar keuangan global yang memicu terjadinya proses deleveraging dan

berdampak pada perlambatan ekonomi global. Dampak lanjutan dari situasi tersebut adalah penurunan laba dan bahkan kebangkrutan institusi keuangan secara global. Terimbas kondisi tersebut, investor asing mulai mengurangi

portofolio dananya di emerging market yang menyebabkan indeks di emerging market terkoreksi, termasuk IHSG di Indonesia. Selain itu, penurunan

secara signifikan harga komoditas tambang dan pertanian di pasar dunia juga menjadi faktor penyebab penurunan IHSG.

59

Meskipun sempat mengalami penurunan yang cukup tajam pada tahun 2008, Indeks Harga Saham Gabungan akhirnya kembali berada pada level sebelum krisis pada akhir tahun 2009. Tanda-tanda pemulihan ekonomi global mendorong perbaikan persepsi risiko baik terhadap ekonomi global maupun domestik. Pengaruh perbaikan persepsi risiko global terutama ditopang oleh mulai berlangsungnya momentum pemulihan ekonomi di kawasan Asia sejak awal April 2009. Kondisi tersebut yang menjadi salah satu faktor pendukung perbaikan kinerja ekspor domestik, terutama untuk komoditas berbasis sumber daya alam.

Di samping itu, berkembangnya optimisme seiring berlangsungnya pemulihan

ekonomi dunia, yang disertai perbaikan persepsi risiko terhadap aset-aset di emerging markets, mendorong mulai derasnya aliran masuk modal asing.

Di tengah pertumbuhan ekonomi yang belum cukup cepat dan perkiraan masih rendahnya tekanan inflasi ke depan, mulai pulihnya kondisi ekonomi global.

2) Perubahan Uang Beredar

Tabel 5.1. menunjukkan perubahan Uang Beredar di Bank Indonesia selama tahun 2008-2014. Pada pengamatan data bulanan yang dilakukan terhadap Uang Beredar, ditemukan adanya perubahan Uang Beredar yang bernilai positif (+) maupun negatif (-). Apabila perubahan Uang Beredar positif, menunjukkan bahwa Uang Beredar mengalami kenaikan. Apabila perubahan Uang Beredar bernilai negatif, menunjukkan bahwa Uang Beredar mengalami penurunan.

Dari hasil perhitungan di atas dengan jumlah pengamatan selama 84 bulan dimulai dari bulan Januari 2008 hingga bulan Desember 2014, dapat dilihat

bahwa Nilai rata-rata (Mean) Perubahan Uang Beredar adalah 1,1236%.

60

Nilai terendah (Minimum) Perubahan Uang Beredar adalah -3,22% yang terjadi pada bulan Januari tahun 2008 (Uang Beredar Desember 2007 = Rp1.649.662 Miliar dan Januari 2008 = Rp1.596.565 Miliar). Nilai tertinggi (Maximum)

Perubahan Uang Beredar adalah 5,66% yang terjadi pada bulan September tahun 2008 (Uang Beredar Agustus 2008 = 1.682.811 Miliar dan September 2008

= 1.778.139 Miliar).

Dari Tabel di atas dapat dilihat bahwa periode tahun 2008 Uang Beredar mengalami penurunan. Merosotnya Uang Beredar secara tajam pada tahun 2008

disebabkan oleh terjadinya krisis ekonomi dunia yang mengakibatkan Uang Beredar merosot tajam. Meskipun sempat mengalami penurunan yang

cukup tajam pada tahun 2008, Uang Beredar akhirnya kembali berada pada level sebelum krisis di kisaran 2500 pada akhir tahun 2009 dan bahkan terus membuat rekor tertinggi baru di tahun 2014.

Jumlah uang beredar di masyarakat meningkat menjelang pemilihan umum

(Pemilu) 2009. Pada pelaksanaan Pemilu 2009 juga diperkirakan jumlah uang beredar tetap akan meningkat. Disebabkan karena pengeluaran masyarakat

dan pemerintah untuk kegiatan tertentu meningkat dengan pesat sehingga jumlah uang beredar waktu itu tinggi dibandingkan sebelumnya. Kebijakan moneter dilakukan dengan mengurangi jumlah uang beredar dalam sistem finansial.

Faktor-faktor yang mempengaruhi jumlah uang yang beredar adalah:

Kebijakan Bank Sentral berupa hak otonom dan kebijakan moneter (meliputi:

politik diskonto, politik pasar terbuka, politik cash ratio, politik kredit selektif) dalam mencetak dan mengedarkan uang kartal, kebijakan pemerintah melalui

menteri keuangan untuk menambah peredaran uang dengan cara mencetak

61

uang logam dan uang kertas yang nominalnya kecil, bank umum dapat menciptakan uang giral melalui pembelian saham dan surat berharga, tingkat pendapatan masyarakat, tingkat suku bunga bank, selera konsumen terhadap suatu barang (semakin tinggi selera konsumen terhadap suatu barang maka harga barang tersebut akan terdorong naik, sehingga akan mendorong jumlah uang yang beredar semakin banyak, demikian sebaliknya).

3) Perubahan BI Rate

Tabel 5.1. menunjukkan perubahan BI Rate di Bank Indonesia selama tahun

2008-2014. Pada pengamatan data bulanan yang dilakukan terhadap Uang Beredar, ditemukan adanya perubahan BI Rate yang bernilai positif (+)

maupun negatif (-). Apabila perubahan BI Rate positif, menunjukkan bahwa BI Rate mengalami kenaikan. Apabila perubahan BI Rate bernilai negatif,

menunjukkan bahwa BI Rate mengalami penurunan.

Dari hasil perhitungan di atas dengan jumlah pengamatan selama 84 bulan dimulai dari bulan Januari 2008 hingga bulan Desember 2014, dapat dilihat bahwa Nilai rata-rata (Mean) Perubahan BI Rate adalah -0,0076%. Nilai terendah (Minimum) Perubahan BI Rate adalah -7,69% yang terjadi pada bulan November

tahun 2011 (BI Rate Oktober 2011 = 6,50% dan November 2011 = 6,00%).

Nilai tertinggi (Maximum) Perubahan BI Rate adalah 8,33% yang terjadi pada bulan Juli tahun 2013 (BI Rate Juni 2013 = 6,00% dan Juli 2013 = 6,50%).

Penurunan BI Rate sejalan dengan tekanan inflasi ke depan yang semakin rendah sekaligus sebagai langkah perbaikan terhadap struktur suku bunga

jangka pendek, menengah dan panjang. Penurunan tersebut juga dimaksudkan

62

untuk mengurangi dampak memburuknya prospek ekonomi global terhadap perekonomian Indonesia. Indikator produksi dan konsumsi negara-negara maju

masih terus melambat. Sementara itu, kondisi pasar keuangan domestik semakin stabil disertai sentimen pasar yang positif seiring dengan berbagai

kebijakan yang ditempuh Bank Indonesia bersama dengan Pemerintah.

Pada triwulan IV 2011, pertumbuhan ekonomi berpotensi lebih tinggi dari triwulan sebelumnya, ditopang masih kuatnya konsumsi rumah tangga dan ekspor

serta prakiraan peningkatan belanja Pemerintah pada bulan terakhir.

Prakiraan kuatnya konsumsi rumah tangga didukung oleh terjaganya daya beli dan optimisme konsumen. Sementara itu, pertumbuhan ekspor diprakirakan

masih tinggi. Kondisi yang membaik tersebut seiring dengan berbagai langkah kebijakan yang ditempuh Bank Indonesia dan Pemerintah dalam

memitigasi dampak gejolak ekonomi global. Hal itu tercermin pada kinerja bursa saham yang meningkat. Di sisi lain, suku bunga pasar uang antar bank juga cenderung menurun seiring dengan tersedianya likuiditas yang memadai.

Dalam kaitan ini penyesuaian BI Rate ke 6.00% diharapkan dapat memperbaiki struktur suku bunga menurut berbagai tenor jatuh tempo.

Perkembangan sistem perbankan menunjukkan stabilitas yang tetap terjaga

dengan fungsi intermediasi yang membaik, meskipun sempat terjadi gejolak di pasar keuangan akibat pengaruh global. Bank Indonesia tetap fokus menjaga stabilitas sistem perbankan dan memperkuat fungsi intermediasi dengan tetap memperhatikan prinsip kehatihatian, sehingga perekonomian

nasional tetap dapat mencapai pertumbuhan yang optimal di tengah kekhawatiran terhadap prospek perekonomian global.

63

Kenaikan BI Rate yang dimaksudkan untuk mempertahankan nilai tukar Rupiah dan menyikapi lonjakan inflasi akibat kenaikan harga bahan bakar minyak (BBM) ini, tentu akan memiliki dampak yang begitu besar dan panjang bagi

perekonomian nasional, khususnya berkaitan dengan investasi dan kegiatan di sektor riil. Pada pertengahan Juni 2013, Bank Indonesia telah menaikkan BI rate sebesar 25 basis poin menjadi 6 persen, dari sebelumnya 5,75 persen yang

berlaku sejak Februari 2012. Kemudian, Kamis (11/7/2013), Bank Indonesia kembali menaikkan BI Rate sebesar 50 basis poin, menjadi 6,5 persen. Dampak panjang bagi perekonomian nasional, berasal dari prinsip asimetris yang berlaku dalam ekonomi. Ketika Bank Indonesia menaikkan BI Rate, perbankan seketika

menaikkan suku bunga kredit. Namun sebaliknya ketika BI Rate turun, tidak serta-merta perbankan menurunkan suku bunga kredit. Perbankan akan

melakukan proses wait and see yang cukup panjang (sebelum menurunkan kembali suku bunga kredit), sehingga akan merugikan perekonomian nasional khususnya sektor riil. Kenaikan BI Rate ini bertujuan mendorong kembali datangnya arus modal masuk (capital inflow), yang diharapkan akan memperkuat nilai tukar Rupiah terhadap dollar Amerika Serikat. Namun, dalam kondisi yang tidak menentu atau mengarah pada suasana krisis ekonomi, pasar dapat mengartikan naiknya BI Rate sebagai meningkatnya resiko, sehingga hasilnya akan kontraproduktif dengan tujuan menstabilkan nilai tukar itu sendiri.

Sementara untuk meredam lonjakan inflasi akibat kenaikan harga bahan bakar minyak, Pemerintah bisa menggunakan serangkaian kebijakan fiskal alih-alih menaikkan BI Rate. Seperti dengan menaikkan pajak pada barang-barang non-tradable.

64

4) Perubahan Kurs Rupiah

Tabel 5.1. menunjukkan perubahan Kurs Rupiah di Bank Indonesia selama

tahun 2008-2014. Pada pengamatan data bulanan yang dilakukan terhadap Kurs Rupiah, ditemukan adanya perubahan Kurs Rupiah yang bernilai positif (+)

maupun negatif (-). Apabila perubahan Kurs Rupiah bernilai positif,

menunjukkan bahwa Kurs Rupiah mengalami depresiasi atau melemah terhadap United States Dollar. Apabila perubahan Kurs Rupiah bernilai negatif,

menunjukkan bahwa Kurs Rupiah mengalami apresiasi atau menguat nilainya terhadap United States Dollar.

Dari hasil perhitungan di atas dengan jumlah pengamatan selama 84 bulan dimulai dari bulan Januari 2008 hingga bulan Desember 2014, dapat dilihat bahwa Nilai rata-rata (Mean) Perubahan Kurs Rupiah adalah 0,3874%. Nilai terendah (Minimum) Perubahan Kurs Rupiah adalah -9,88% yang terjadi pada bulan Desember tahun 2008 (Kurs Rupiah November 2008 = Rp12.151/USD dan Desember 2008 = Rp10.950/USD). Nilai tertinggi (Maximum) Perubahan Kurs Rupiah adalah 17,24% yang terjadi pada bulan Oktober tahun 2008 (Kurs Rupiah September 2008 = Rp9.378/USD dan Oktober 2008 = Rp10.995/USD).

Rupiah mengalami penguatan drastis setelah sebelumnya sejak Oktober 2008 lalu terus mengalami tren pelemahan hingga tembus level di atas

10.000 per Dolar AS. Rupiah yang sempat lama bertahan di level 11.000 - 12.000 per Dolar AS, kini turun tajam ke bawah 11.000 per Dolar AS. Penguatan Rupiah tidak terlepas dari faktor global. BI juga selalu sigap mengendalikan suplai dan permintaan terhadap valas. Utamanya tentu faktor global, turbulensi pasar keuangan masih berlanjut, ketidakpastian. Tapi perkembangannya tidak selalu

65

bearish ada kalanya perkembangannya bullish, di dalam pasar keuangan global, dalam langkah kebijakan baru pemerintah AS. Tapi terkait dengan di dalam negeri

BI selalu memastikan pengendalian supply dan demand valas. Penguatan Rupiah ini juga mengiringi kenaikan tajam Indeks Harga Saham Gabungan.

Investor mulai kembali masuk ke pasar saham menjelang akhir tahun ini untuk mempercantik portofolio sahamnya dalam rangka window dressing.

Terdapat sejumlah faktor yang menyebabkan nilai tukar Rupiah kian menyusut terhadap Dolar antara lain adalah penguatan Dolar, spekulasi perusahaan lokal yang melakukan aksi beli Dolar sebelum akhir tahun, data ekonomi AS yang semakin membaik dan memicu kekhawatiran bahwa The Fed akan menaikkan suku bunganya lebih cepat dari perkiraan, kekhawatiran akan penguatan Dolar AS karena peningkatan data ekonomi, perputaran uang di mana dana asing yang beredar kembali masuk ke Amerika Serikat menjelang akhir tahun, kebutuhan Dolar yang meningkat di akhir tahun, persepsi pasar saat Rupiah menembus level tertentu yang dengan cepat memicu aksi beli Dolar, mendekati akhir tahun transaksi Dolar akan berkurang karena sudah banyak pelaku pasar yang berlibur. Risiko terkait prospek ekonomi Eropa dan AS telah mendorong investor melakukan penyesuaian instrumen investasinya sehingga menimbulkan tekanan pada nilai tukar. Selain itu, permintaan valas untuk memenuhi pembayaran impor yang meningkat juga turut menekan nilai tukar Rupiah.

Namun, berbagai langkah kebijakan Bank Indonesia dan Pemerintah dapat membatasi tekanan terhadap nilai tukar Rupiah. Bank Indonesia terus memonitor perkembangan nilai tukar Rupiah dan memastikan kecukupan likuiditas Rupiah dan valas yang diperlukan untuk menjaga keseimbangan pasar domestik.

66

5) Perubahan Harga Minyak Mentah Indonesia

Tabel 5.1. menunjukkan perubahan Harga Minyak Mentah Indonesia di Kementerian Energi Dan Sumber Daya Mineral selama tahun 2008-2014.

Pada pengamatan data bulanan yang dilakukan terhadap Harga Minyak Mentah Indonesia, ditemukan adanya perubahan Harga Minyak Mentah Indonesia yang bernilai positif (+) maupun negatif (-). Apabila perubahan Harga Minyak Mentah Indonesia positif, menunjukkan bahwa Harga Minyak Mentah Indonesia mengalami kenaikan. Apabila perubahan Harga Minyak Mentah Indonesia bernilai negatif, menunjukkan bahwa Harga Minyak Mentah Indonesia mengalami penurunan.

Dari hasil perhitungan di atas dengan jumlah pengamatan selama 84 bulan dimulai dari bulan Januari 2008 hingga bulan Desember 2014, dapat dilihat bahwa

Nilai rata-rata (Mean) Perubahan Harga Minyak Mentah Indonesia adalah -0,1098%. Nilai terendah (Minimum) Perubahan Harga Minyak Mentah Indonesia

adalah -30,20% yang terjadi pada bulan November tahun 2008 (Harga Minyak

Mentah Indonesia Oktober 2008 = 70,66 US$/Barrels dan November 2008

= 49,32 US$/Barrels). Nilai tertinggi (Maximum) Perubahan Harga Minyak

Mentah Indonesia adalah 19,10% yang terjadi pada bulan Juni tahun 2009 (Harga Minyak Mentah Indonesia Mei 2009 = 57,86 US$/Barrels dan Juni 2009

= 68,91 US$/Barrels).

Penurunan harga tersebut sejalan dengan penurunan harga minyak mentah

utama di pasar internasional yang diakibatkan oleh beberapa faktor, yaitu:

Terus melemahnya pertumbuhan ekonomi dunia, masih merosotnya pasar saham global, rendahnya tingkat pengolahan kilang minyak di AS dan Eropa pada

67

November 2008 sehubungan dengan terus menurunnya margin kilang, tingginya stok minyak mentah komersial AS dan Eropa, cenderung tingginya produksi minyak mentah dunia (OPEC dan non OPEC). Khusus

perkembangan harga minyak mentah di kawasan Asia Pasifik, selain disebabkan oleh faktor-faktor di atas, juga terutama disebabkan pengurangan tingkat pengolahan minyak mentah sejumlah kilang minyak di Jepang sehubungan dengan melemahnya permintaan produk minyak dan rendahnya margin kilang.

Menguatnya harga minyak mentah periode Juni disebabkan beberapa faktor, salah satunya yaitu penguatan bursa saham global terutama saham-saham finansial dan komoditas sebagai indikator membaiknya perekonomian global yang berdampak pada pemulihan permintaan akan minyak mentah. Faktor lainnya adalah dampak psikologis pernyataan OPEC untuk mempertahankan kuota produksi untuk mencapai target harga minyak mentah dunia tahun 2009 serta meningkatnya pengoperasian kilang-kilang minyak di China, India dan terutama AS saat memasuki musim panas (driving season).

5.2. Pembahasan

1) Analisis Regresi Linier Berganda

Analisis regresi linier adalah analisis untuk mengetahui pengaruh atau hubungan secara linier antara variabel independen terhadap variabel dependen, dan untuk memprediksi atau meramalkan suatu nilai variabel dependen berdasarkan variabel independen. Analisis regresi linier berganda, yaitu

menganalisis hubungan linier antara 2 variabel independen atau lebih dengan 1 variabel dependen (Priyatno, 2014:134).

68

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh atau hubungan secara linier antara dua atau lebih variabel independen dengan satu variabel dependen. Perbedaan dengan regresi linier sederhana adalah bahwa regresi linier sederhana hanya menggunakan satu variabel independen dalam satu model regresi, sedangkan regresi linier berganda menggunakan dua atau lebih variabel independen dalam satu model regresi (Priyatno, 2014:148-149).

Tabel hasil estimasi regresi melalui pengolahan data dengan bantuan software IBM SPSS Statistics Version 22. Tabel Hasil Uji Analisis Regresi Linier Berganda ada dalam Lampiran 3.

Nilai-nilai pada output kemudian dimasukkan ke dalam persamaan regresi linier berganda sebagai berikut:

Y' = 1,167 + 0,299X1 (Perubahan Uang Beredar) – 0,547X2 (Perubahan BI Rate) – 1,263X3 (Perubahan Kurs Rupiah) + 0,096X4 (Perubahan Harga Minyak Mentah Indonesia)

Arti dari angka-angka ini adalah sebagai berikut:

(1) Nilai konstanta (a) adalah 1,167; ini dapat diartikan jika Perubahan Uang Beredar, BI Rate, Kurs Rupiah, dan Harga Minyak Mentah Indonesia

nilainya adalah 0, maka Perubahan Indeks Harga Saham Gabungan nilainya 1,167.

(2) Nilai koefisien regresi variabel Perubahan Uang Beredar (b1) bernilai positif, yaitu 0,299; ini dapat diartikan bahwa setiap peningkatan Perubahan

Uang Beredar sebesar 1 satuan, maka akan meningkatkan Perubahan Indeks Harga Saham Gabungan sebesar 0,299 satuan dengan asumsi

variabel independen lain nilainya tetap.

69

(3) Nilai koefisien regresi variabel Perubahan BI Rate (b2) bernilai negatif,

yaitu -0,547; ini dapat diartikan bahwa setiap peningkatan Perubahan BI Rate sebesar 1 satuan, maka akan menurunkan Perubahan Indeks Harga

Saham Gabungan sebesar 0,547 satuan dengan asumsi variabel independen lain nilainya tetap.

(4) Nilai koefisien regresi variabel Perubahan Kurs Rupiah (b3) bernilai negatif, yaitu -1,263; ini dapat diartikan bahwa setiap peningkatan Kurs Rupiah sebesar 1 satuan, maka akan menurunkan Perubahan Indeks Harga Saham Gabungan sebesar 1,263 satuan dengan asumsi variabel independen lain nilainya tetap.

(5) Nilai koefisien regresi variabel Perubahan Harga Minyak Mentah Indonesia (b4) bernilai positif, yaitu 0,096; ini dapat diartikan bahwa setiap peningkatan Perubahan Harga Minyak Mentah Indonesia sebesar 1 satuan, maka akan meningkatkan Perubahan Indeks Harga Saham Gabungan sebesar 0,096 satuan dengan asumsi variabel independen lain nilainya tetap.

2) Uji Asumsi Klasik

Uji asumsi klasik perlu dilakukan untuk mengetahui ketepatan dari model regresi yang dipakai. Persyaratan uji analisis untuk regresi berganda yang juga sering disebut dengan istilah uji asumsi klasik. Agar model regresi tidak bias atau agar model regresi BLUE (Best Linear Unbiased Estimator) maka perlu dilakukan uji asumsi klasik terlebih dahulu. Penelitian ini menggunakan data perubahan yang berasal dari data sekunder, maka untuk menentukan ketepatan model perlu

di lakukan pengujian asumsi klasik yang digunakan adalah uji normalitas,

70

uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas. Suatu model regresi yang menghasilkan estimator tidak bias, data yang terdistribusi harus normal serta harus memenuhi asumsi klasik diantaranya adalah tidak terjadi multikolinieritas, tidak terjadi autokorelasi, dan tidak terjadi heterokedastisitas.

Disimpulkan setelah dilakukan penelitian, maka hasil akhir untuk

mengetahui pengaruh Perubahan Uang Beredar, BI Rate, Kurs Rupiah, dan Harga Minyak Mentah Indonesia terhadap Perubahan Indeks Harga Saham Gabungan menunjukkan bahwa pengujian asumsi klasik dipenuhi yaitu data terdistribusi normal, tidak terjadi multikolinieritas, tidak terjadi autokorelasi, dan tidak terjadi heterokedastisitas. Sehingga dapat digunakan untuk analisis lebih lanjut. Dalam menganalisis data, penulis menggunakan software IBM SPSS Statistics Version 22.

(1) Uji Normalitas

Hasil uji normalitas dapat dilihat pada Gambar Hasil Uji Normalitas ada dalam Lampiran 3. Dari output hasil uji normalitas dapat diketahui bahwa pada gambar grafik Normal P-P Plot of Regression Standardized titik-titik menyebar

sekitar garis dan mengikuti garis diagonal, maka dapat disimpulkan bahwa nilai residual tersebut telah normal.

(2) Uji Multikolinieritas

Hasil uji multikolinieritas dapat dilihat pada Tabel Hasil Uji Multikolinieritas ada dalam Lampiran 3. Dari output hasil uji multikolinieritas

dapat diketahui bahwa nilai Tolerance keempat variabel lebih dari 0,1 dan

71

VIF kurang dari 10, maka dapat disimpulkan bahwa tidak terjadi multikolinieritas antar variabel bebas.

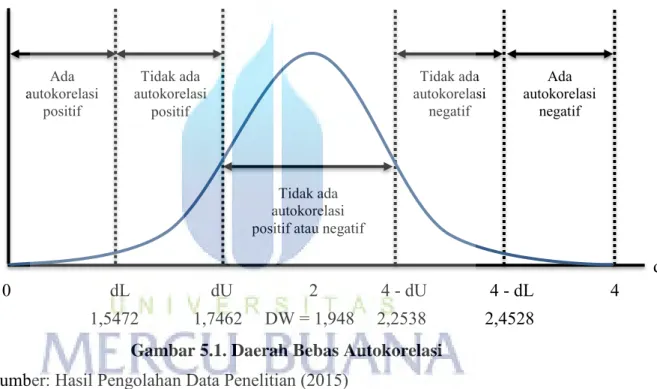

(3) Uji Autokorelasi

Autokorelasi dapat dideteksi dengan menggunakan Durbin Watson test.

Berikut disajikan hasil perhitungan uji autokorelasi sesuai dengan Gambar 5.1.

Gambar 5.1. Daerah Bebas Autokorelasi Sumber: Hasil Pengolahan Data Penelitian (2015)

Penentuan ada tidaknya kasus autokorelasi didasari oleh kaidah di bawah ini:

0 < d < dL = Ada autokorelasi positif dL d dU = Tidak ada autokorelasi positif 4 - dL < d < 4 = Ada autokorelasi negatif 4 - dU d 4 - dL = Tidak ada autokorelasi negatif

dU < d < 4 - dU = Tidak ada autokorelasi positif atau negatif

Tidak ada autokorelasi

negatif

autokorelasi Ada negatif

0 dL dU 2 4 - dU 4 - dL 4 4

Tidak ada autokorelasi positif atau negatif Tidak ada

autokorelasi positif autokorelasi Ada

positif

d 1,5472 1,7462 DW = 1,948 2,2538 2,4528

72

Setelah variabel diuji dengan Durbin Watson test, didapatkan hasil uji dengan jumlah variabel bebas (k = 4) dan banyaknya data (n = 84).

Berdasarkan hasil hitung nilai Durbin Watson adalah DW = 1,948 sedangkan

dalam DW tabel untuk k = 4 dan n = 84 adalah DW batas bawah yaitu

dL = 1,5472 dan DW batas atas yaitu dU = 1,7462. Sedangkan besarnya 4 - dU = 2,2538 dan 4 - dL = 2,4528. Dari nilai yang didapatkan disimpulkan

bahwa DW test berada diantara dU dengan 4 - dU (1,7462 < 1,948 < 2,2538) (Gambar 5.1.). Dari output hasil uji autokorelasi dapat diketahui bahwa DW test

berada di daerah penerimaan, maka dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun negatif. Tabel Hasil Uji Autokorelasi ada dalam

Lampiran 3.

(4) Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dapat dilihat pada Gambar Hasil Uji Heteroskedastisitas ada dalam Lampiran 3. Dari output hasil uji heteroskedastisitas dapat diketahui bahwa titik-titik tidak membentuk

pola yang jelas dan titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model regresi.

3) Uji Hipotesis

Ada 4 (empat) hipotesis yang akan diuji kebenarannya melalui uji F dan uji t beserta tingkat signifikansinya.

73

Tabel 5.2. Hasil Uji Hipotesis Perubahan Uang Beredar, BI Rate, Kurs Rupiah, dan Harga Minyak Mentah Indonesia terhadap Perubahan

Indeks Harga Saham Gabungan di Bursa Efek Indonesia tahun 2008-2014

Variabel Koefisien t hitung Sig. Hasil

Konstanta 1.167 1.943 0.056 -

Perubahan Uang Beredar 0.299 0.969 0.336 (+) Tidak Signifikan

Perubahan BI Rate -0.547 -2.614 0.011 (-) Signifikan

Perubahan Kurs Rupiah -1.263 -8.030 0.000 (-) Signifikan

Perubahan Harga Minyak Mentah Indonesia 0.096 1.566 0.121 (+) Tidak Signifikan

R Square 0.572

Adjusted R Square 0.551

F hitung 26.415 0.000

Keterangan: Signifikan pada α = 5 %

Sumber: Hasil Pengolahan Data Penelitian (2015)

(1) Analisis Koefisien Determinasi

Koefisien determinasi (regresi) untuk mengetahui seberapa besar kontribusi X terhadap naik turunnya Y. Dari Tabel, Adjusted R Square sebesar 0,551 atau 55,1% hal ini berarti bahwa prosentase kontribusi variabel yaitu Perubahan Uang Beredar, BI Rate, Kurs Rupiah, dan Harga Minyak Mentah Indonesia terhadap Perubahan Indeks Harga Saham Gabungan sebesar 55,1% sedangkan sisanya sebesar 44,9% (100% - 55.1%) dipengaruhi oleh variabel lain yang tidak diteliti.

Keterangan output model summary: R Square (R2) atau kuadrat dari R, yaitu menunjukkan koefisien determinasi. Angka ini akan diubah ke bentuk persen, yang artinya persentase sumbangan pengaruh variabel independen terhadap variabel dependen (Priyatno, 2014:156). Nilai R2 sebesar 0,572 artinya persentase sumbangan pengaruh variabel Perubahan Uang Beredar, BI Rate, Kurs Rupiah, Harga Minyak Mentah Indonesia terhadap Perubahan Indeks Harga Saham Gabungan sebesar 57,2%, sedangkan sisanya sebesar 42,8% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model ini; Adjusted R Square adalah

R Square yang telah disesuaikan, nilai sebesar 0,551; ini juga menunjukkan sumbangan pengaruh variabel independen terhadap variabel dependen.

74

Menurut Priyatno (2014:156) Adjusted R Square biasanya untuk mengukur sumbangan pengaruh jika dalam regresi menggunakan lebih dari dua variabel independen; Standard Error of the Estimate adalah ukuran kesalahan prediksi

(Priyatno, 2014:156). Nilai sebesar 4,51601 artinya kesalahan yang dapat terjadi dalam memprediksi Indeks Harga Saham Gabungan sebesar 4,51601.

Tabel Hasil Uji Analisis Koefisien Determinasi ada dalam Lampiran 3.

(2) Uji Simultan (Uji F)

Pengujian ini dilakukan untuk menguji pengaruh perubahan dari seluruh variabel bebas yaitu Perubahan Uang Beredar (X1), Perubahan BI Rate (X2), Perubahan Kurs Rupiah (X3), dan Perubahan Harga Minyak Mentah Indonesia (X4) secara simultan terhadap variabel terikat yaitu

Perubahan Indeks Harga Saham Gabungan (Y). Langkah-langkah pengujiannya adalah sebagai berikut:

Menentukan nilai F tabel: dengan menggunakan signifikansi 5% (α = 0,05)

dan degree of freedom (k - 1) dan (n - k) dalam pembahasan ini adalah (5 - 1 = 4) dan (84 - 5 = 79), dihasilkan nilai F tabel sebesar 2,49.

Sedangkan nilai F hitung sesuai keluaran software IBM SPSS Statistics Version 22 adalah sebesar 26,415. Tingkat signifikansi adalah

0,000. Dimana df adalah degree of freedom (derajat kebebasan), n adalah jumlah data dan k adalah jumlah variabel (bebas dan terikat).

Menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha):

o Ho : b1 = b2 = b3 = b4 = 0 (Secara simultan variabel-variabel bebas Perubahan Uang Beredar, BI Rate, Kurs Rupiah, dan Harga Minyak

75

Mentah Indonesia tidak berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan)

o Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0 (Secara simultan variabel-variabel bebas Perubahan Uang Beredar, BI Rate, Kurs Rupiah, dan Harga Minyak

Mentah Indonesia berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan)

Membuat kriteria pengujian berupa penerimaan dan penolakan Ho:

o Jika F hitung < F tabel, maka Ho diterima dan Ha ditolak.

Jika F hitung > F tabel, maka Ho ditolak dan Ha diterima.

Karena F hitung = 26,415 > F tabel = 2,49 maka Ho ditolak dan Ha diterima.

o Jika signifikansi F > 0,05 maka Ho diterima dan Ha ditolak.

Jika signifikansi F < 0,05 maka Ho ditolak dan Ha diterima.

Karena signifikansi F = 0,000 < 0,05 maka Ho ditolak dan Ha diterima.

Membuat kesimpulan dalam hal penerimaan dan penolakan Ho:

secara simultan variabel-variabel bebas Perubahan Uang Beredar, BI Rate, Kurs Rupiah, dan Harga Minyak Mentah Indonesia berpengaruh signifikan

terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan.

Tabel Hasil Uji Simultan (Uji F) ada dalam Lampiran 3.

(3) Uji Parsial (Uji t)

Uji t (uji koefisien regresi secara parsial) digunakan untuk mengetahui apakah secara parsial Uang Beredar, BI Rate, Kurs Rupiah, dan Harga Minyak

76

Mentah Indonesia berpengaruh secara signifikan atau tidak terhadap Indeks Harga Saham Gabungan. Pengujian menggunakan tingkat signifikansi 0,05 dan 2 sisi.

Keterangan output Coefficients: Unstandardized Coefficients adalah nilai koefisien yang tidak terstandarisasi atau tidak ada patokan, nilai ini menggunakan satuan yang digunakan pada data pada variabel dependen (Priyatno, 2014:158).

Koefisien B terdiri nilai konstan (harga Y jika X1, X2, X3, dan X4 = 0) dan koefisien regresi (nilai yang menunjukkan peningkatan atau penurunan variabel Y yang didasarkan variabel X1, X2, X3, dan X4), nilai-nilai inilah yang masuk dalam persamaan regresi linier berganda. Sedangkan Standard Error adalah nilai maksimum kesalahan yang dapat terjadi dalam memperkirakan rata-rata populasi berdasar sampel. Nilai ini untuk mencari t hitung (dengan cara koefisien dibagi Standard Error); Standardized Coefficients (nilai koefisien yang telah terstandarisasi / ada patokan, nilai koefisien beta semakin mendekati 0 maka hubungan antara variabel X dengan Y semakin lemah (Priyatno, 2014:158-159).

Pengaruh paling dominan yaitu berdasakan tabel Coefficients, diketahui bahwa variabel Perubahan Kurs Rupiah merupakan variabel yang paling dominan

pengaruhnya terhadap Perubahan IHSG. Besarnya pengaruh Perubahan Kurs Rupiah dapat dilihat dari nilai Standardized Coefficients Beta tingkat

Perubahan Kurs Rupiah. Nilai Standardized Coefficients Beta Perubahan Kurs Rupiah tersebut merupakan nilai yang paling besar diantara Standardized

Coefficients Beta variabel yang lainnya, hal ini menunjukkan bahwa variabel Perubahan Kurs Rupiah merupakan variabel yang paling dominan pengaruhnya terhadap IHSG. Investor saham cenderung menunggu informasi tentang Perubahan Kurs Rupiah, hal ini dikarenakan Perubahan Kurs Rupiah dapat

77

mempengaruhi Perubahan Indeks Harga Saham Gabungan; t hitung adalah pengujian signifikansi untuk mengetahui variabel X1, X2, X3, dan X4 terhadap Y

secara parsial, apakah berpengaruh signifikan atau tidak. Untuk mengetahui hasil signifikan atau tidak, angka t hitung akan dibandingkan dengan t tabel;

signifikansi adalah besarnya probabilitas atau peluang untuk memperoleh kesalahan dalam mengambil keputusan. Jika pengujian menggunakan tingkat

signifikansi 0,05 artinya peluang memperoleh kesalahan maksimal 5%.

Dengan kata lain, penulis percaya bahwa 95% keputusan adalah benar (Priyatno, 2014:159). Tabel Hasil Uji Parsial (Uji t) ada dalam Lampiran 3.

Uji Hipotesis Pengaruh Perubahan Uang Beredar (X1) terhadap Perubahan Indeks Harga Saham Gabungan (Y)

Langkah-langkah pengujiannya adalah sebagai berikut:

o Menentukan nilai t tabel: dengan menggunakan signifikansi 5%

(α = 0,05) dan degree of freedom (k - 1) dan (n - k) dalam pembahasan ini adalah (5 - 1 = 4) dan (84 - 5 = 79), dihasilkan nilai t tabel sebesar 1,99045. Sedangkan nilai t hitung sesuai keluaran

software IBM SPSS Statistics Version 22 adalah sebesar 0,969.

Tingkat signifikansi adalah 0,336. Dimana df adalah degree of freedom (derajat kebebasan), n adalah jumlah data dan k adalah jumlah variabel (bebas dan terikat).

o Menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha):

78

Ho : b1 = 0 (Secara parsial variabel bebas Perubahan Uang Beredar tidak berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan).

Ha : b1 ≠ 0 (Secara parsial variabel bebas Perubahan Uang Beredar berpengaruh signifikan terhadap variabel terikat

Perubahan Indeks Harga Saham Gabungan).

o Membuat kriteria pengujian berupa penerimaan dan penolakan Ho:

Jika t hitung < t tabel, atau -t hitung > -t tabel maka Ho diterima dan Ha ditolak.

Jika t hitung > t tabel, atau -t hitung < -t tabel maka Ho ditolak dan Ha diterima.

Karena t hitung = 0,969 < t tabel = 1,99045 maka Ho diterima dan Ha ditolak.

Jika signifikansi t > 0,05 maka Ho diterima dan Ha ditolak.

Jika signifikansi t < 0,05 maka Ho ditolak dan Ha diterima.

Karena signifikansi t = 0,336 > 0,05 maka Ho diterima dan Ha ditolak.

o Membuat kesimpulan dalam hal penerimaan dan penolakan Ho:

secara parsial variabel bebas Perubahan Uang Beredar tidak berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan.

Uji Hipotesis Pengaruh Perubahan BI Rate (X2) terhadap Perubahan Indeks Harga Saham Gabungan (Y)

79

Langkah-langkah pengujiannya adalah sebagai berikut:

o Menentukan nilai t tabel: dengan menggunakan signifikansi 5%

(α = 0,05) dan degree of freedom (k - 1) dan (n - k) dalam pembahasan ini adalah (5 - 1 = 4) dan (84 - 5 = 79), dihasilkan nilai t tabel sebesar 1,99045. Sedangkan nilai t hitung sesuai keluaran software IBM SPSS Statistics Version 22 adalah sebesar -2,614. Tingkat signifikansi adalah 0,011. Dimana df adalah degree of freedom (derajat kebebasan), n adalah jumlah data dan k adalah jumlah variabel (bebas dan terikat).

o Menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha):

Ho : b2 = 0 (Secara parsial variabel bebas Perubahan BI Rate tidak berpengaruh signifikan terhadap variabel terikat

Perubahan Indeks Harga Saham Gabungan).

Ha : b2 ≠ 0 (Secara parsial variabel bebas Perubahan BI Rate berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan).

o Membuat kriteria pengujian berupa penerimaan dan penolakan Ho:

Jika t hitung < t tabel, atau -t hitung > -t tabel maka Ho diterima dan Ha ditolak.

Jika t hitung > t tabel, atau -t hitung < -t tabel maka Ho ditolak dan Ha diterima.

Karena -t hitung = -2,614 < -t tabel = -1,99045 maka Ho ditolak dan Ha diterima.

80

Jika signifikansi t > 0,05 maka Ho diterima dan Ha ditolak.

Jika signifikansi t < 0,05 maka Ho ditolak dan Ha diterima.

Karena signifikansi t = 0,011 < 0,05 maka Ho ditolak dan Ha diterima.

o Membuat kesimpulan dalam hal penerimaan dan penolakan Ho:

secara parsial variabel bebas Perubahan BI Rate berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan.

Uji Hipotesis Pengaruh Perubahan Kurs Rupiah (X3) terhadap Perubahan Indeks Harga Saham Gabungan (Y)

Langkah-langkah pengujiannya adalah sebagai berikut:

o Menentukan nilai t tabel: dengan menggunakan signifikansi 5% (α = 0,05) dan degree of freedom (k - 1) dan (n - k) dalam

pembahasan ini adalah (5 - 1 = 4) dan (84 - 5 = 79), dihasilkan nilai t tabel sebesar 1,99045. Sedangkan nilai t hitung sesuai keluaran software IBM SPSS Statistics Version 22 adalah sebesar -8,030.

Tingkat signifikansi adalah 0,000. Dimana df adalah degree of freedom (derajat kebebasan), n adalah jumlah data dan k adalah jumlah variabel (bebas dan terikat).

o Menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha):

Ho : b3 = 0 (Secara parsial variabel bebas Perubahan Kurs Rupiah tidak berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan).

81

Ha : b3 ≠ 0 (Secara parsial variabel bebas Perubahan Kurs Rupiah berpengaruh signifikan terhadap variabel terikat

Perubahan Indeks Harga Saham Gabungan).

o Membuat kriteria pengujian berupa penerimaan dan penolakan Ho

Jika t hitung < t tabel, atau -t hitung > -t tabel maka Ho diterima dan Ha ditolak.

Jika t hitung > t tabel, atau -t hitung < -t tabel maka Ho ditolak dan Ha diterima.

Karena -t hitung = -8,030 < -t tabel = -1,99045 maka Ho ditolak dan Ha diterima.

Jika signifikansi t > 0,05 maka Ho diterima dan Ha ditolak.

Jika signifikansi t < 0,05 maka Ho ditolak dan Ha diterima.

Karena signifikansi t = 0,000 < 0,05 maka Ho ditolak dan Ha diterima.

o Membuat kesimpulan dalam hal penerimaan dan penolakan Ho:

secara parsial variabel bebas Perubahan Kurs Rupiah berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan.

Uji Hipotesis Pengaruh Perubahan Harga Minyak Mentah Indonesia (X4) terhadap Perubahan Indeks Harga Saham Gabungan (Y)

Langkah-langkah pengujiannya adalah sebagai berikut:

o Menentukan nilai t tabel: dengan menggunakan signifikansi 5%

(α = 0,05) dan degree of freedom (k - 1) dan (n - k) dalam pembahasan

82

ini adalah (5 - 1 = 4) dan (84 - 5 = 79), dihasilkan nilai t tabel sebesar 1,99045. Sedangkan nilai t hitung sesuai keluaran software IBM SPSS Statistics Version 22 adalah sebesar 1,566. Tingkat signifikansi adalah

0,121. Dimana df adalah degree of freedom (derajat kebebasan), n adalah jumlah data dan k adalah jumlah variabel (bebas dan terikat).

o Menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha):

Ho : b4 = 0 (Secara parsial variabel bebas Perubahan Harga Minyak Mentah Indonesia tidak berpengaruh signifikan

terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan).

Ha : b4 ≠ 0 (Secara parsial variabel bebas Perubahan Harga Minyak Mentah Indonesia berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan).

o Membuat kriteria pengujian berupa penerimaan dan penolakan Ho:

Jika t hitung < t tabel, atau -t hitung > -t tabel maka Ho diterima dan Ha ditolak.

Jika t hitung > t tabel, atau -t hitung < -t tabel maka Ho ditolak dan Ha diterima.

Karena t hitung = 1,566 < t tabel = 1,99045 maka Ho diterima dan Ha ditolak.

Jika signifikansi t > 0,05 maka Ho diterima dan Ha ditolak.

Jika signifikansi t < 0,05 maka Ho ditolak dan Ha diterima.

Karena signifikansi t = 0,121 > 0,05 maka Ho diterima dan Ha ditolak.

83

o Membuat kesimpulan dalam hal penerimaan dan penolakan Ho:

secara parsial variabel bebas Perubahan Harga Minyak Mentah Indonesia tidak berpengaruh signifikan terhadap variabel terikat PerubahanIndeks Harga Saham Gabungan.

4) Pembahasan Hasil Penelitian

Adapun pembahasan penulis terhadap hasil penelitian yang telah dilakukan adalah sebagai berikut:

(1) Pembahasan Hasil Penelitian secara Simultan

Berdasarkan hasil uji F yang telah dilakukan untuk menguji pengaruh

variabel-variabel bebas terhadap variabel terikat dapat disimpulkan bahwa secara simultan Perubahan Uang Beredar, BI Rate, Kurs Rupiah, dan Harga Minyak Mentah Indonesia berpengaruh signifikan terhadap Perubahan

Indeks Harga Saham Gabungan di Bursa Efek Indonesia tahun 2008-2014.

Keadaan ini menunjukkan bahwa penggabungan variabel Perubahan Uang Beredar, BI Rate, Kurs Rupiah, dan Harga Minyak Mentah Indonesia

relevan digunakan untuk memprediksi Perubahan Indeks Harga Saham Gabungan dimasa yang akan datang.

Hal ini mengindikasikan bahwa keempat rasio tersebut secara bersama-sama

dapat dipakai untuk memprediksi kenaikan dan penurunan Perubahan Indeks Harga Saham Gabungan. Hasil ini memberikan arti bahwa Perubahan

Indeks Harga Saham Gabungan dipengaruhi oleh Perubahan Uang Beredar,

BI Rate, Kurs Rupiah, dan Harga Minyak Mentah Indonesia.

84

Setiap perubahan yang terjadi pada keempat variabel tersebut tentunya akan berakibat berubahnya Indeks Harga Saham Gabungan. Hasil ini dapat dijadikan pertimbangan oleh para investor saham dalam menentukan pembelian saham, sehingga tidak mengalami kerugian dalam berinvestasi saham.

(2) Pembahasan Hasil Penelitian secara Parsial

Analisis data dalam penelitian ini dilakukan dengan teknik statistik regresi.

Data-datanya berdistribusi normal yang berasal dari Bank Indonesia, Kementerian Energi Dan Sumber Daya Mineral dan Bursa Efek Indonesia tahun 2008-2014

yang selanjutnya dianalisis menggunakan software IBM SPSS Statistics Version 22. Analisis dilakukan dengan meregresi seluruh variabel independen

maupun variabel dependen. Variabel independen berupa Perubahan Uang Beredar (X1), Perubahan BI Rate (X2), Perubahan Kurs Rupiah (X3), dan Perubahan Harga Minyak Mentah Indonesia (X4). Variabel dependen berupa Perubahan Indeks Harga Saham Gabungan (Y). Uji regresi dilakukan untuk mengetahui

besarnya pengaruh variabel independen terhadap variabel dependen.

Variabel Perubahan Uang Beredar terhadap Perubahan Indeks Harga Saham Gabungan

Hipotesis yang diajukan dalam penelitian ini adalah secara parsial variabel bebas Perubahan Uang Beredar berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan. Berdasarkan hasil perhitungan diperoleh bahwa hipotesis tidak terbukti. Dari hasil uji t disimpulkan bahwa secara parsial variabel bebas Perubahan Uang Beredar tidak berpengaruh

85

signifikan terhadap Indeks Harga Saham Gabungan. Tidak adanya pengaruh yang signifikan ini mengindikasikan bahwa besar kecilnya Perubahan Uang Beredar pada tahun 2008-2014 tidak berdampak besar pada naik turunnya Perubahan Indeks Harga Saham Gabungan. Perubahan Uang Beredar berpengaruh positif terhadap Perubahan Indeks Harga Saham Gabungan memiliki arti bahwa apabila Perubahan Uang Beredar mengalami kenaikan maka Perubahan Indeks Harga Saham Gabungan akan mengalami kenaikan, demikian pula sebaliknya apabila Perubahan Uang Beredar mengalami penurunan maka Perubahan Indeks Harga Saham Gabungan akan mengalami penurunan.

Telaah teori mengungkapkan bahwa kelebihan jumlah uang beredar dapat mengakibatkan inflasi yang lebih tinggi. Hal ini dikarenakan ketika bank sentral dalam hal ini Bank Indonesia meningkatkan jumlah uang beredar, tingkat harga akan meningkat dengan cepat dan perusahaan akan memperoleh profitabilitas yang tinggi sehingga menyebabkan harga saham di perusahaan akan meningkat.

Tingkat inflasi yang berfluktuasi tinggi menggambarkan besarnya ketidakpastian nilai uang, tingkat produksi, distribusi, dan arah perkembangan

ekonomi sehingga dapat menimbulkan ekspektasi keliru dan manipulasi yang dapat membahayakan perekonomian secara keseluruhan. Sebaliknya inflasi

yang rendah juga tidak menguntungkan perekonomian karena menggambarkan rendahnya daya beli dan permintaan masyarakat akan barang dan jasa yang pada gilirannya memperlambat pertumbuhan ekonomi.

Peningkatan inflasi secara relatif merupakan sinyal negatif bagi pemodal dipasar modal. Hal ini dikarenakan peningkatan inflasi akan menaikkan biaya produksi perusahaan. Jika peningkatan biaya produksi lebih tinggi dari

86

peningkatan harga yang dapat dinikmati oleh perusahaan maka profitabilitas perusahaan akan turun. Secara langsung, inflasi mengakibatkan turunnya profitabilitas dan daya beli uang sedangkan secara tidak langsung inflasi berpengaruh melalui perubahan tingkat bunga. Masyarakat memerlukan uang tunai untuk keperluan transaksi tukar menukar. Jadi, semakin banyak transaksi yang dilakukan semakin banyak uang tunai yang dibutuhkan oleh masyarakat.

Inflasi merupakan suatu fenomena moneter yang pada umumnya berhubungan langsung dengan jumlah uang beredar. Terdapat hubungan linier antara penawaran uang dan inflasi. Keadaan ekonomi dalam jangka panjang di mana tingkat teknologi dan tenaga kerja tidak dapat ditambah lagi atau kapasitas ekonomi maksimal (full employment), penambahan jumlah uang beredar tidak akan dipakai untuk transaksi, sehingga menaikkan harga. Kenaikan harga yang terus menerus akan mengakibatkan menurunnya daya beli masyarakat dan mendorong meningkatnya suku bunga. Semakin besar jumlah uang yang beredar dalam masyarakat maka inflasi juga akan meningkat. Oleh karena itu sebaiknya pemerintah harus memperhitungkan atau memperkirakan akan timbulnya inflasi yang bakal terjadi bila ingin mengadakan penambahan pencetakan uang baru,

karena pencetakan uang baru yang terlalu besar akan mengakibatkan goncangnya perekonomian.

Jika pertumbuhan uang beredar adalah wajar maka akan memberikan dampak positif terhadap ekonomi dan pasar ekuitas dalam jangka pendek.

Perkembangan jumlah uang beredar di Indonesia (M2) juga menunjukan angka yang semakin meningkat setiap tahunnya. Pengendalian jumlah uang beredar oleh pemerintah telah dicerminkan dalam variabel suku bunga. Banyak faktor yang

87

mendorong meningkatnya jumlah uang yang beredar di Indonesia. Jumlah uang beredar M2 (broad money) mengalami peningkatan jumlah dari tahun 2008

hingga tahun 2014 dengan persentase pertumbuhan yang berflukuasi.

Pertumbuhan M2 yang cenderung meningkat tersebut terutama didukung oleh pertumbuhan tabungan dan deposito. Suplai dana yang meningkat secara wajar akan menyebabkan meningkatnya kegiatan ekonomi sehingga kebutuhan masyarakat akan modal meningkat, hal ini akan meningkatkan niat perusahaan- perusahaan mencari dana di pasar modal. Hal ini tercermin dari peningkatan Indeks Harga Saham Gabungan dari tahun 2008 hingga tahun 2014

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Arif (2014) yang menunjukkan bahwa Jumlah Uang Beredar tidak berpengaruh signifikan dan positif terhadap Indeks Harga Saham Gabungan. Variabel yang digunakan dalam

penelitian ini adalah Produk Domestik Bruto, Jumlah Uang Beredar, Inflasi, BI Rate, dan Indeks Harga Saham Gabungan. Periode pengamatan antara tahun 2007-2013. Metode penelitian adalah analisis regresi linier berganda.

Variabel Perubahan BI Rate terhadap Perubahan Indeks Harga Saham Gabungan

Hipotesis yang diajukan dalam penelitian ini adalah secara parsial variabel bebas Perubahan BI Rate berpengaruh signifikan terhadap variabel terikat

Perubahan Indeks Harga Saham Gabungan. Berdasarkan hasil perhitungan diperoleh bahwa hipotesis terbukti. Dari hasil uji t disimpulkan bahwa secara parsial variabel bebas Perubahan BI Rate berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan. Adanya pengaruh

88

yang signifikan ini mengindikasikan bahwa besar kecilnya Perubahan BI Rate

pada tahun 2008-2014 berdampak besar pada naik turunnya Perubahan Indeks Harga Saham Gabungan. Perubahan BI Rate berpengaruh negatif terhadap

Perubahan Indeks Harga Saham Gabungan memiliki arti bahwa apabila Perubahan BI Rate mengalami kenaikan maka Perubahan Indeks Harga Saham Gabungan akan mengalami penurunan, demikian pula sebaliknya apabila Perubahan BI Rate mengalami kenaikan maka Perubahan Indeks Harga Saham Gabungan akan mengalami penurunan.

Telaah teori mengungkapkan bahwa kenaikan tingkat suku bunga dapat meningkatkan beban perusahaan (emiten) yang lebih lanjut dapat menurunkan harga saham. Kenaikan ini juga potensial mendorong investor mengalihkan

dananya ke pasar uang atau tabungan maupun deposito sehingga investasi di lantai bursa turun dan selanjutnya dapat menurunkan harga saham.

Tingkat suku bunga yang tinggi dapat meningkatkan biaya modal yang selanjutnya dapat menurunkan laba perusahaan, sementara ekspektasi return bagi investor tinggi tidak dapat dipenuhi oleh emiten. Kondisi ini secara pasti akan mempengaruhi nilai perusahaan dan menekan harga saham secara keseluruhan.

Suku bunga sebagai salah satu pertimbangan investor dalam menentukan investasi di pasar modal atau di pasar uang. Karena suku bunga sebagai salah satu strategi untuk menekan laju inflasi secara langsung mempengaruhi pola investasi di pasar modal yang selanjutnya berdampak pada pergerakan harga saham secara keseluruhan (IHSG). Investor saham cenderung menunggu informasi tentang perubahan BI Rate, hal ini dikarenakan BI Rate dapat mempengaruhi kurs Dolar selain itu BI Rate juga digunakan untuk mengendalikan inflasi.

89

Suku bunga adalah kebijakan moneter yang bertujuan menekan pertumbuhan inflasi, apabila kondisi inflasi sudah normal maka suku bunga akan turun sehingga biaya modal bagi perusahaan juga kan berkurang. Situasi tersebut

merupakan sinyal positif bagi investor untuk berinvestasi di pasar modal.

Ketika inflasi mulai naik tidak terkendali, maka efeknya adalah biaya operasional para perusahaan yang terdaftar di BEI menjadi membengkak, karena naiknya harga bahan baku, gaji karyawan, dan lain-lain. Akibatnya, laba bersih para emiten dikhawatirkan akan turun. Alhasil, harga sahamnya pun turun. Dan jika hal

ini terjadi pada banyak saham, maka IHSG secara keseluruhan juga akan turun.

Jadi ketika BI Rate dinaikkan dan harapannya inflasi akan terkendali, maka IHSG juga bisa bangkit kembali. Namun, naiknya BI Rate tidak akan serta merta menguatkan IHSG, karena yang jadi concern investor bukanlah BI Rate, melainkan tingkat inflasi. Dalam jangka pendek, naiknya BI Rate bahkan justru berpotensi semakin melemahkan IHSG. Karena dengan naiknya BI Rate, maka

suku bunga di deposito, sukuk, dan lain-lain juga akan naik. jadi, para investor di pasar modal kini punya alternatif investasi yang tidak kalah menguntungkan

dibanding investasi saham. Tingkat pengembalian yang diharapkan investor pada investasi saham seringkali dipengaruhi oleh pendapatan yang diperoleh investor pada alternatif investasi lain.

Tingkat bunga mempengaruhi harga saham dengan 2 (dua) cara, yaitu:

1) Tingkat bunga mempengaruhi laba perusahaan karena tingkat bunga merupakan biaya, 2) Tingkat bunga yang tinggi akan menyebabkan investor menarik investasi sahamnya dan memindahkannya pada investasi lain yang menawarkan tingkat bunga yang lebih tinggi.

90

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Wulandari (2013) yang menunjukkan bahwa BI Rate berpengaruh signifikan dan negatif terhadap Indeks Harga Saham Gabungan (IHSG). Variabel yang

digunakan dalam penelitian ini adalah BI Rate, Kurs Rupiah terhadap Dolar,

Indeks Dow Jones, Indeks Hang seng, Indeks Nikkei 225, IHSG, JII, LQ45, dan Kompas100. Periode pengamatan antara tahun 2008-2012. Metode penelitian

adalah analisis regresi linier berganda.

Variabel Perubahan Kurs Rupiah terhadap Perubahan Indeks Harga Saham Gabungan

Hipotesis yang diajukan dalam penelitian ini adalah secara parsial variabel bebas Perubahan Kurs Rupiah berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan. Berdasarkan hasil perhitungan diperoleh bahwa hipotesis terbukti. Dari hasil uji t disimpulkan bahwa secara parsial variabel bebas Perubahan Kurs Rupiah berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan. Adanya pengaruh

yang signifikan ini mengindikasikan bahwa besar kecilnya Perubahan Kurs Rupiah pada tahun 2008-2014 berdampak besar pada naik turunnya

Perubahan Indeks Harga Saham Gabungan. Perubahan Kurs Rupiah berpengaruh negatif terhadap Perubahan Indeks Harga Saham Gabungan memiliki arti bahwa

apabila Perubahan Kurs Rupiah mengalami kenaikan maka Perubahan Indeks Harga Saham Gabungan akan mengalami penurunan, demikian pula

sebaliknya apabila Perubahan Kurs Rupiah mengalami kenaikan maka Perubahan Indeks Harga Saham Gabungan akan mengalami penurunan.

91

Telaah teori mengungkapkan bahwa ketika nilai Kurs Rupiah terdepresiasi maka Indeks Harga Saham Gabungan akan melemah. Bagi investor sendiri, pelemahan (depresiasi) Kurs Rupiah menunjukkan situasi fundamental perekonomian Indonesia dalam kondisi kurang baik. Investor tentunya akan menghindari risiko, sehingga investor akan cenderung melakukan aksi jual (melepaskan saham-saham yang dimilikinya) dan menunggu hingga situasi perekonomian dirasakan membaik. Aksi jual saham yang dilakukan investor ini tentunya akan mendorong penurunan indeks harga saham di BEI dan mengalihkan investasinya ke Dolar Amerika. Sebab depresiasi Rupiah dapat terjadi apabila faktor fundamental perekonomian Indonesia tidaklah kuat, sehingga Dolar Amerika akan menguat dan akan menurunkan Indeks Harga Saham Gabungan di BEI. Hal ini tentunya menambah resiko bagi investor apabila hendak berinvestasi di bursa saham Indonesia.

Pelemahan nilai tukar atau depresiasi Rupiah di satu sisi akan meningkatkan daya saing komoditi ekspor Indonesia, sehingga corporate profit akan meningkat dan pada akhirnya akan mendorong kenaikan harga saham perusahaan tersebut.

Namun di sisi lain, depresiasi Rupiah akan meningkatkan harga barang impor sehingga cost of production bagi perusahaan yang banyak menggunakan barang impor tersebut akan meningkat, sehingga dapat mengakibatkan turunnya corporate profit dan pada gilirannya akan mengakibatkan turunnya harga saham perusahaan tersebut. Dengan demikian hubungan nilai tukar terhadap harga saham perusahaan akan sangat dipengaruhi oleh jenis perusahaan tersebut, apakah lebih bersifat sebagai eksportir atau importir. Kemudian bila terjadi penurunan kurs yang berlebihan, akan berdampak pula pada perusahaan-perusahaan go public

92

yang menggantungkan faktor produksi terhadap barang-barang impor. Besarnya

belanja impor dari perusahaan seperti ini bisa mempertinggi biaya produksi, serta menurunnya laba perusahaan. Selanjutnya, harga saham perusahaan itu akan

anjlok. Begitu pula sebaliknya, jika nilai Rupiah meningkat maka besarnya

belanja impor dari perusahaan seperti ini bisa menurunkan biaya produksi, serta meningkatkan laba perusahaan dan akhirnya harga saham pun meningkat.

Terjadinya apresisasi Kurs Rupiah terhadap Dolar akan memberikan dampak terhadap perkembangan pemasaran produk Indonesia di luar negeri, terutama dalam hal persaingan harga. Apabila hal ini terjadi, secara tidak langsung akan memberikan pengaruh terhadap neraca perdagangan, yang selanjutnya akan berpengaruh pula kepada neraca pembayaran Indonesia.

Memburuknya neraca pembayaran tentu akan berpengaruh terhadap cadangan devisa. Berkurangnya cadangan devisa akan mengurangi kepercayaan investor terhadap perekonomian Indonesia, yang selanjutnya menimbulkan

dampak negatif terhadap perdagangan saham di pasar modal sehingga terjadi capital outflow.

Perubahan satu variabel makro ekonomi memiliki dampak yang berbeda terhadap harga saham, yaitu suatu saham dapat terkena dampak positif sedangkan saham lainnya terkena dampak negatif. Misalnya, perusahaan yang berorientasi impor, depresiasi Kurs Rupiah terhadap Dolar Amerika yang tajam akan berdampak negatif terhadap harga saham perusahaan. Sementara itu, perusahaan

yang berorientasi ekspor akan menerima dampak positif dari depresiasi Kurs Rupiah terhadap Dolar Amerika. Ini berarti harga saham yang terkena

dampak negatif akan mengalami penurunan di Bursa Efek Indonesia (BEI),

93

sementara perusahaan yang terkena dampak positif akan mengalami kenaikan harga sahamnya. Selanjutnya, Indeks Harga Saham Gabungan (IHSG) juga akan terkena dampak negatif atau positif tergantung pada kelompok yang dominan dampaknya.

Nilai Kurs Rupiah yang relatif stabil menunjukkan bahwa prospek perekonomian Indonesia cukup baik. Kurs atau nilai tukar valuta asing adalah harga suatu mata uang yang dinyatakan dalam harga mata uang lain.

Misalnya Kurs Rupiah atas Dolar AS menunjukkan nilai Rupiah yang diperlukan untuk setiap Dolar AS. Perubahan Kurs Rupiah atas Dolar AS

berdampak berbeda terhadap setiap jenis saham, artinya suatu saham terkena dampak positif sedangkan saham lainnya terkena dampak negatif.

Contoh kenaikan tajam Kurs USD terhadap Rupiah akan berdampak negatif terhadap emiten yang memiliki hutang Dolar sementara produk emiten tersebut dijual lokal sedangkan emiten yang berorientasi pada kegiatan ekspor akan menerima dampak positif dari kenaikan kurs USD tersebut sehingga mengakibatkan kenaikan pada harga saham.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Andiyasa (2014) yang menunjukkan bahwa Kurs Rupiah berpengaruh signifikan dan negatif terhadap Indeks Harga Saham Gabungan. Variabel yang digunakan dalam penelitian ini adalah Indeks Dow Jones, Indeks Nikkei 225, Indeks Shanghai, Indeks UK:FT100, Harga Minyak, Harga Emas,

dan Kurs USD/IDR, dan Indeks Harga Saham Gabungan. Periode pengamatan antara tahun 2008-2012. Metode penelitian adalah analisis regresi

linier berganda.

94

Variabel Perubahan Harga Minyak Mentah Indonesia terhadap Perubahan Indeks Harga Saham Gabungan

Hipotesis yang diajukan dalam penelitian ini adalah secara parsial variabel bebas Perubahan Harga Minyak Mentah Indonesia berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan. Berdasarkan hasil perhitungan diperoleh bahwa hipotesis tidak terbukti. Dari hasil uji t disimpulkan bahwa secara parsial variabel bebas Perubahan Harga Minyak Mentah Indonesia tidak berpengaruh signifikan terhadap variabel terikat Perubahan Indeks Harga Saham Gabungan. Tidak adanya pengaruh yang signifikan ini mengindikasikan bahwa besar kecilnya Perubahan Harga Minyak Mentah Indonesia pada tahun 2008-2014 tidak berdampak besar pada naik turunnya Perubahan Indeks Harga Saham Gabungan. Perubahan Harga Minyak Mentah Indonesia berpengaruh positif terhadap Perubahan Indeks Harga Saham Gabungan memiliki arti bahwa apabila Perubahan Harga Minyak Mentah Indonesia mengalami kenaikan maka Perubahan Indeks Harga Saham Gabungan

akan mengalami kenaikan, demikian pula sebaliknya apabila Perubahan Harga Minyak Mentah Indonesia mengalami penurunan maka Perubahan Indeks Harga Saham Gabungan akan mengalami penurunan.

Telaah teori mengungkapkan bahwa kenaikan harga minyak karena meningkatnya permintaan tidak berdampak langsung terhadap Indeks Harga Saham Gabungan. Meningkatnya permintaan terhadap minyak ini disebabkan pertumbuhan ekonomi dunia. Salah satu indikator penting untuk mengetahui

kondisi ekonomi di suatu negara dalam suatu periode tertentu adalah Produk Domestik Bruto (PDB), baik atas dasar harga berlaku maupun atas dasar

95

harga konstan. PDB pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu atau merupakan

jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.

Di Indonesia Produk Domestik Bruto senantiasa tumbuh. Pertumbuhan Produk Domestik Bruto ini sendiri akan tercermin pada Indeks Harga Saham Gabungan, karena Indeks Harga Saham Gabungan merupakan salah satu

indikator perekonomian suatu negara. Hasil ini menunjukkan bahwa kenaikan harga minyak tidak berpengaruh signifikan mendorong kenaikan Indeks Harga

Saham Gabungan.

Hasil penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh Killian dan Park (2007) bahwa kenaikan harga minyak akibat meningkatnya permintaan akan mendorong kenaikan indeks harga saham. Perubahan harga minyak dunia memiliki dua pengaruh bagi pasar modal di Amerika Serikat.

Apabila kenaikan harga minyak dunia disebabkan oleh meningkatnya permintaan minyak dunia akibat ketidak pastian ketersediaan minyak dimasa

depan, maka hal ini akan membawa pengaruh negatif bagi pasar modal.

Tetapi apabila meningkatnya harga minyak dunia disebabkan oleh peningkatan perekonomian global, maka akan memberikan dampak positif bagi pasar modal.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Prayitno (2012) yang menunjukkan bahwa harga crude oil tidak berpengaruh

signifikan dan positif terhadap variabel Indeks Harga Saham Gabungan.

Variabel yang digunakan dalam penelitian ini adalah nilai kurs, harga emas,

harga crude oil, dan Indeks Harga Saham Gabungan. Periode pengamatan antara tahun 2009-2011. Metode penelitian adalah analisis regresi linier berganda.