PENGARUH MOTIVASI, KETERAMPILAN SOSIAL, MINAT

BELAJ AR DAN KEPERCAYAAN DIRI TERHADAP

TINGKAT PEMAHAMAN AKUNTANSI

(Studi Pada Mahasiswa Akuntansi UPN “Veter an” J awa Timur )

SKRIPSI

Oleh :

ANDRI PRIBADI TRIWIANTO 0713010085/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2012

PENGARUH MOTIVASI, KETERAMPILAN SOSIAL, MINAT

BELAJ AR DAN KEPERCAYAAN DIRI TERHADAP

TINGKAT PEMAHAMAN AKUNTANSI

(Studi Pada Mahasiswa Akuntansi UPN “Veter an” J awa Timur )

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr a m Studi Akuntansi

Oleh :

ANDRI PRIBADI TRIWIANTO 0713010085/FE/EA

FAKULTAS EKONOMI

SKRIPSI

PENGARUH MOTIVASI, KETERAMPILAN SOSIAL, MINAT BELAJ AR, DAN KEPERCAYAAN DIRI TERHADAP TINGKAT PEMAHAMAN

AKUNTANSI

(Studi Pada Mahasiswa Akuntansi UPN “Veter an” J awa Timur ) Disusun O leh :

ANDRI PRIBADI TRIWIANTO 0713010085/FE/EA

telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veter an” J awa Timur

pada tanggal 14 Desember 2012

Pembimbing : Tim Penguji : Pembimbing Utama : Ketua

Pr of.Dr .H.Soepar lan Pr anoto, MM, AK Pr of.Dr .H.Soepar lan Pr anoto, MM, AK Sekr etar is

Dr a.Ec.Tituk Diah W., M.AKS Anggota

Dr a.Ec. Siti Sundar i, M.SI

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dr . Dhani Ichsanuddin Nur , MM NIP. 196309241989031001

SKRIPSI

PENGARUH MOTIVASI, KETERAMPILAN SOSIAL, MINAT BELAJ AR, DAN KEPERCAYAAN DIRI TERHADAP TINGKAT PEMAHAMAN

AKUNTANSI

(Studi Pada Mahasiswa Akuntansi UPN “Veter an” J awa Timur )

Yang diajukan

ANDRI PRIBADI TRIWIANTO 0713010085/FE/EA

Telah disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Prof. Dr. H. Soeparlan pr anoto. MM, AK Tanggal : ……….. NPT. 3 4203 09 0276 2

Mengetahui

PENGARUH MOTIVASI, KETERAMPILAN SOSIAL, MINAT BELAJ AR, DAN KEPERCAYAAN DIRI TERHADAP TINGKAT PEMAHAMAN

AKUNTANSI

(Studi Pada Mahasiswa Akuntansi UPN “Veter an” J awa Timur )

Yang diajukan

ANDRI PRIBADI TRIWIANTO 0713010085/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Pr of. Dr. H. Soepar lan pranoto. MM, AK Tanggal : ……….. NPT. 3 4203 09 0276 2

Mengetahui, Ketua Progdi Akuntansi

Dr. Sr i Trisnaningsih, SE, M.Si NIP. 19650929 199203 2001

USULAN PENELITIAN

PENGARUH MOTIVASI, KETERAMPILAN SOSIAL, MINAT BELAJ AR, DAN KEPERCAYAAN DIRI TERHADAP TINGKAT PEMAHAMAN

AKUNTANSI

(Studi Pada Mahasiswa Akuntansi UPN “Veter an” J awa Timur )

Yang diajukan

ANDRI PRIBADI TRIWIANTO 0713010085/FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Pr of. Dr. H. Soepar lan pranoto. MM, AK Tanggal : ……….. NPT. 3 4203 09 0276 2

i

KATA PENGANTAR

Puji dan syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT pengatur semesta alam, yang telah memberikan kesehatan, kesabaran, kekuatan serta melimpahkan segala rahmat hidayah dan karuniaNya serta kesempatan pada penulis untuk menyelesaikan skripsi yang berjudul “PENGARUH MOTIVASI, KETERAMPILAN SOSIAL, MINAT BELAJ AR DAN KEPERCAYAAN DIRI TERHADAP TINGKAT PEMAHAMAN AKUNTANSI. Skripsi ini disusun sebagai salah satu persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penyusunan ini penulis menyadari bahwa skripsi ini tidak akan selesai tanpa adanya dukungan dari berbagai pihak. Untuk itu penulis mengucapkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak DR. Dhani Ichsanuddin Nur,MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs.Ec.RA Suwaidi,Ms selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, M.Si selaku Ketua Progdi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak DR. Gideon Setyo M.Si selaku Dosen Wali yang selalu Memberikan Arahan.

6. Bapak Prof.Dr.H.Soeparlan Pranoto.MM.AK selaku Dosen Pembimbing yang dengan kerelaan dan kesabarannya telah membimbing dan memberi petunjuk-petunjuk yang sangat berguna, sehingga penulisan skripsi ini dapat terselesaikan. 7. Segenap Staf Dosen Pengajar Fakultas Ekonomi Jurusan Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang telah membekali dengan ilmu-ilmu pengetahuan yang sangat berguna dan berharga.

8. Kepada ayahanda dan Ibunda, Kakak dan adiku serta someone-ku yang tercinta, terima kasih telah memberikan doa dan semangat sehingga skripsi akhirnya dapat terselesaikan.

9. Tak lupa sahabat dan teman-teman seperujuanganku yang selalu memberikan semangat serta dengan kompaknya mengerjakan skripsi bersama-sama dan saling berbagi.

10.Serta pihak-pihak lain yang ikut membantu dalam pengerjaan skripsi ini yang nama-namanya tidak saya sebutkan.

Semoga Allah SWT memberikan balasan atas keikhlasan dan bantuan yang telah diberikan kepada penulis.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak.

iii

BAB II KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL 2.1 Penelitian terdahulu ... 9

2.2.2.2 Pengertian Pemahaman Akuntansi ... 14

2.2.2.3 Tingkat Pemahaman Akuntansi ... 15

2.2.2.4 Tujuan Pemakaian Akuntansi ... 15

2.2.3 Kecerdasan Emosional ... 16

2.2.4 Motivasi ... 17

2.2.4.1 Pengertian Motivasi ... 17

2.2.4.2 Pengaruh Motivasi Terhadap Prestasi Belajar .. 19

2.2.4.3 Pengaruh Motivasi Terhadap Tingkat Pemahaman Akuntasi ... 20

2.2.5 Keterampilan Sosial ... 21

2.2.5.1 Pengertian Keterampilan Sosial ... 21

2.2.5.2 Teori-teori Keterampilan Sosial... 23

2.2.5.3 Pengaruh Keterampilan Sosial Terhadap Tingkat Pemahaman Akuntansi ... 23

2.2.6 Minat Belajar ... 24

2.2.6.1 Pengertian Minat Belajar ... 24

2.2.6.2 Pengaruh Minat Belajar Terhadap Tingkat Pemahaman Akuntansi ... 27

2.2.7 Kepercayaan Diri ... 28

2.2.7.1 Pengertian Kepercayaan Diri ... 28

2.2.7.2 Pengaruh Kepercayaan Diri Terhadap Tingkat Pemahaman Akuntansi ... 29

2.3 Kerangka Pikir ... 30

2.4 Hipotesis ... 31

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 32

3.1.1 Definisi Operasional Variabel ... 32

3.1.2 Pengukuran Variabel ... 34

3.2 Teknik Pengumpulan Sampel ... 35

3.2.1 Populasi ... 35

3.2.2 Sampel ... 35

3.3 Teknik Pengumpulan Data ... 37

3.3.1 Jenis Data ... 37

3.3.2 Sumber Data ... 37

3.3.3 Pengumpulan Data ... 37

3.4 Uji Kualitas Data ... 38

v

3.4.5 Teknik Analisis ... 41

3.4.6 Uji Hipotesis ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 44

4.1.1. Sejarah Umum UPN’Veteran”Jatim ... 44

4.1.2. Falsafah Visi, Misi dan Tujuan ... 45

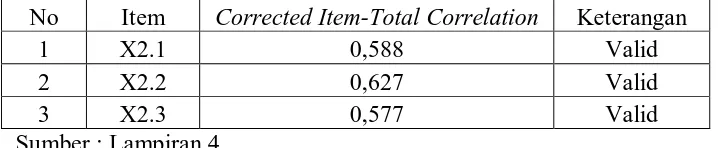

4.3.1.2 Uji Validitas Variabel Keterampilan Sosial (X2) 54 4.3.1.3 Uji Validitas Variabel Minat Belajar (X3) ... 55

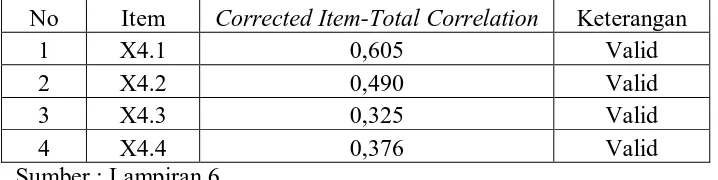

4.3.1.4 Uji Validitas Variabel Kepercayaan Diri (X4) .... 56

4.3.1.5 Uji Validitas Variabel Pemahaman Akuntansi (Y) ... 56

4.3.2. Uji Reliabilitas ... 57

4.4. Hasil Analisis Regresi Linier Berganda ... 58

4.4.1. Uji Normalitas ... 58

4.4.2. Asumsi Klasik ... 60

4.4.3. Persamaan Regresi Linier Berganda ... 62

4.4.4. Hasil Uji F ... 63

4.4.5. Nilai Koefisien Determinasi (R2) ... 64

4.4.6. Uji Hipotesis ... 64

4.5. Pembahasan Hasil Penelitian ... 66

4.5.1. Pengaruh Motivasi Terhadap Pemahaman Akuntansi ... 66

4.5.2. Pengaruh Keterampilan Sosial Terhadap Pemahaman Akuntansi... 67

4.5.3. Pengaruh Minat Belajar Terhadap Pemahaman Akuntansi... 68

4.5.4. Pengaruh Kepercayaan Diri Terhadap Pemahaman Akuntansi... 68

4.6. Implikasi Penelitian ... 69

4.7. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 70

4.8. Keterbatasan Penelitian ... 70

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 72

5.2. Saran ... 73

vii

DAFTAR TABEL

Tabel 1.1 : Tingkat Pemahaman Akuntansi Mahasiswa jurusan

Akuntansi UPN “VETERAN” JATIM angktan 2008 ... 5

Tabel 2.1 : Perbedaan penelitian yang dilakukan sekarang dengan penelitian Terdahulu ... ... 12

Tabel 4.1 : Distribusi Frekuensi Variabel Motivasi ... 49

Tabel 4.2 : Distribusi Frekuensi Variabel Keterampilan Sosial ... 50

Tabel 4.3 : Distribusi Frekuensi Variabel Minat Belajar ... 51

Tabel 4.4 : Distribusi Frekuensi Variabel Kepercayaan Diri ... 52

Tabel 4.5 : Distribusi Frekuensi Variabel Pemahaman Akuntansi... 53

Tabel 4.6 : Uji Validitas pada Variabel Motivasi (X1) ... 54

Tabel 4.7 : Uji Validitas pada Variabel Keterampilan Sosial (X2) ... 55

Tabel 4.8 : Uji Validitas pada Variabel Minat Belajar (X3) ... 55

Tabel 4.9 : Uji Validitas pada Variabel Kepercayaan Diri (X4) ... 56

Tabel 4.10 : Uji Validitas pada Variabel Pemahaman Akuntansi (Y)... 57

Tabel 4.11 : Hasil Uji Reliabilitas ... 58

Tabel 4.12 : Hasil Uji Normalitas ... 58

Tabel 4.13 : Hasil Uji Normalitas Pada Residu (Ui) ... 59

Tabel 4.14 : Hasil Nilai VIF ... 61

Tabel 4.15 : Hasil Uji Rank Spearman ... 61

Tabel 4.16 : Hasil Analisis Regresi Linier Berganda ... 62

Tabel 4.17 : Hasil Uji F ... 63

Tabel 4.18 : Nilai Koefisien Determinasi (R2) ... 64

Tabel 4.19 : Hasil Uji t ... 65 Tabel 4.20 : Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu 70

DAFTAR GAMBAR

ix

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner

Lampiran 2 : Rekapitulasi Jawaban Responden

Lampiran 3 : Output Uji Validitas dan Reliabilitas Variabel Motivasi (X1)

Lampiran 4 : Output Uji Validitas dan Reliabilitas Variabel Keterampilan Sosial (X2)

Lampiran 5 : Output Uji Validitas dan Reliabilitas Variabel Minat Belajar (X3)

Lampiran 6 : Output Uji Validitas dan Reliabilitas Variabel Kepercayaan Diri (X4)

Lampiran 7 : Output Uji Validitas dan Reliabilitas Variabel Pemahaman Akuntansi (Y)

Lampiran 8 : Input Regresi Linier Berganda Lampiran 9 : Output Uji Regresi Linier Berganda

PENGARUH MOTIVASI, KETERAMPILAN SOSIAL, MINAT BELAJ AR DAN KEPERCAYAAN DIRI PADA PEMAHAMAN

AKUNTANSI Oleh:

Andr i Pr ibadi Triwianto 0713010085 ABSTRAK

Dunia globalisasi telah membawa pengaruh yang besar dalam sistem pendidikan akuntansi, banyaknya teknologi yang berkembang sekarang ini seperti internet, komputerisasi dan sebagainya sangat memudahkan seorang mahasiswa dalam mengembangkan ilmu pengetahuannya, namun teknologi yang semakin berkembang tersebut bukanlah jaminan bagi dunia pendidikan untuk berhasil dan mencapai hasil yang maksimal. Kecerdasan emosional terbagi atas kecerdasan sosial dan kecerdasan pribadi, kecerdasan sosial terdiri atas keterampilan sosial dan empati sedangkan kecerdasan pribadi terdiri atas pengenalan diri, pengendalian diri dan motivasi, dalam penelitian ini, peneliti akan mengambil dua komponen dari kecerdasan emosional yaitu keterampilan sosial dan motivasi. Tujuan dari penelitian ini untuk menguji secara empiris pengaruh motivasi, keterampilan sosial, minat belajar, dan kepercayaan diri terhadap tingkat pemahaman akuntansi.

Populasi dalam penelitian ini adalah Mahasiswa UPN “Veteran” Jawa Timur angkatan 2008. Teknik penarikan sampel yang digunakan dalam penelitian ini menggunakan probability sampling dengan teknik simple random sampling. Berdasarkan dari perhitungan dengan menggunakan rumus slovin, maka jumlah sampel dalam penelitian ini sebanyak 66 orang. Model analisis yang digunakan untuk menguji hipotesis yang diajukan adalah regresi linier berganda serta untuk mengetahui pungaruhnya digunakan uji f dan uji t.

1 BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dunia globalisasi telah membawa pengaruh yang besar dalam sistem pendidikan akuntansi, banyaknya teknologi yang berkembang sekarang ini seperti internet, komputerisasi dan sebagainya sangat memudahkan seorang mahasiswa dalam mengembangkan ilmu pengetahuannya, namun teknologi yang semakin berkembang tersebut bukanlah jaminan bagi dunia pendidikan untuk berhasil dan mencapai hasil yang maksimal. Salah satu yang dapat mendukung keberhasilan pendidikan tinggi adalah sikap dan mental mahasiswa dalam mengembangkan kepribadiannya (Melandy dan Aziza, 2007).

Pada umumnya masyarakat beranggapan bahwa dengan memasuki perguruan tinggi, seorang mahasiswa diharapkan dapat mempersiapkan diri untuk menyongsong kehidupannya di masa mendatang apalagi dalam era globalisasi seperti sekarang ini. Pendidikan tinggi juga merupakan suatu kekuatan dinamis yang berkaitan dengan kecerdasan emosional yang sangat berpengaruh terhadap seluruh aspek kehidupan manusia (Budhiyanto dan Nugroho, 2004).

Kecerdasan emosional terbagi atas kecerdasan sosial dan kecerdasan pribadi, kecerdasan sosial terdiri atas keterampilan sosial dan empati sedangkan kecerdasan pribadi terdiri atas pengenalan diri, pengendalian diri dan motivasi, dalam penelitian ini, peneliti akan mengambil dua komponen dari kecerdasan emosional yaitu keterampilan sosial dan motivasi.

2

Kecerdasan emosional (Golemen, 2000) merupakan kemampuan merasakan, memahami dan secara efektif menerapkan daya dan kepekaan emosi sebagai sumber energi, informasi, koneksi dan pengaruh yang manusiawi, dengan kemampuan ini maka mahasiswa akan mampu untuk mengenal siapa dirinya, mengendalikan dirinya, memotivasi dirinya, berempati terhadap lingkungan sekitarnya dan memiliki keterampilan sosial yang akan meningkatkan kualitas pemahaman mereka tentang akuntansi karena adanya proses belajar yang didasari oleh kesadaran mahasiswa itu sendiri.

Keterampilan sosial merupakan dasar untuk membina hubungan dengan orang lain, seseorang yang mempunyai keterampilan yang baik akan mudah untuk berhasil dalam pergaulan dengan orang lain.

Proses belajar mengajar dalam berbagai aspeknya sangat berkaitan dengan kecerdasan emosional mahasiswa, kecerdasan emosional ini mampu melatih kemampuan mahasiswa tersebut, yaitu kemampuan untuk mengelola perasaannya, kemampuan untuk memotivasi dirinya sendiri, kesanggupan untuk tegar dalam menghadapi frustasi, mampu berempati dan bekerja sama dengan orang lain, kemampuan ini dapat membantu mahasiswa dalam mencapai tujuan dan cita-citanya (Trisnawati dan Suryaningrum, 2003).

3

sekolah elitpun tidak mampu membekali murid-muridnya dengan pengetahuan dan pegangan yang memadai untuk menghadapi tantangan zaman ini.

Banyak contoh disekitar kita bahwa orang yang memiliki kecerdasan otak saja atau memiliki banyak gelar yang tinggi belum tentu sukses berkiprah di dunia pekerjaan, bahkan seringkali yang berpendidikan formal lebih rendah ternyata banyak yang lebih berhasil. Kebanyakan program pendidikan hanya berpusat pada kecerdasan akal saja, padahal yang diperlukan sebenarnya adalah bagaimana mengembangkan kecerdasan hati seperti ketangguhan, inisiatif, optimis, kemampuan beradaptasi yang kini telah menjadi dasar penilaian baru (Agustin, 2001).

Akuntansi sebagai bahasa bisnis sangat membantu dunia usaha dalam mengukur, mengkomunikasikan dan menginterprestasikan informasi aktifitas keuangan, akuntansi banyak disalahartikan sebagai bidang studi yang banyak menggunakan angka-angka untuk menghasilkan laporan keuangan. Kesalahan dalam pendekatan pengajaran akuntansi sering menyebabkan adanya persepsi dan pemahaman yang keliru tentang akuntansi, padahal akuntansi tidak memfokuskan pada perhitungan semata, melainkan lebih pada penalaran yang membutuhkan logika berfikir (Budhiyanto dan Nugroho, 2004).

Seorang akuntan selain harus memiliki kemampuan intelektual juga harus memiliki kemampuan komunikasi organisasional, dan interpersonal, maka dalam hal ini pendidikan tinggi akuntansi bertanggung jawab mengembangkan keterampilan mahasiswanya untuk tidak hanya memiliki kemampuan dan pengetahuan dibidang akuntansi tetapi juga kemampuan lain yang diperlukan

4

untuk berkarier didalam lingkungan yang selalu berubah dan ketat persaingannya yang lebih dikenal dengan istilah kecerdesan emosional (Trisnawati dan Suryaningrum, 2003).

Mengenalkan sesuatu yang baru kepada pemula bukan pekerjaan yang mudah, termasuk mengenalkan pengetahuan akuntansi kepada mereka yang belajar diperguruan tinggi. Kesalahan dalam pendekatan pengajaran akuntansi tidak saja menyebabkan perilaku yang diharapkan tidak terjadi tetapi juga sering menyebabkan adanya persepsi dan pemahaman yang keliru tentang akuntansi (Nuraini, 2007).

5

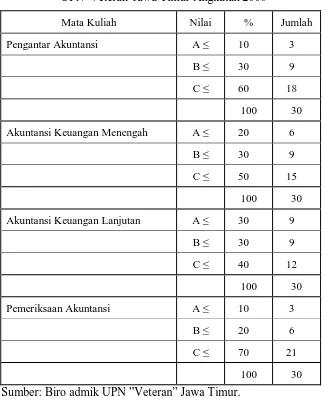

Tabel 1.1. Hasil survei Pendahuluan

Tingkat Pemahaman Akuntansi Mahasiswa Jurusan Akuntansi UPN”Veteran”Jawa Timur Angkatan 2008

Sumber: Biro admik UPN ”Veteran” Jawa Timur.

Berdasarkan hasil survei terhadap 30 orang mahasiswa akuntansi UPN “Veteran” Jawa Timur khususnya angkatan 2008 yang mendapatkan nilai C untuk mata kuliah Pengantar Akuntansi sebesar 60%, yang mendapat nilai B sebesar 30%, dan yang mendapat nilai A sebesar 10%. Hasil survei yang mendapat nilai C untuk mata kuliah Akuntansi Keuangan Menengah sebesar 50%, yang mendapat nilai B sebesar 30%, dan yang mendapat nilai A sebesar 20%. Hasil survei yang

6

mendapat nilai C untuk mata kuliah Akuntansi Keuangan Lanjutan sebesar 40%, yang mendapat nilai B sebesar 30%, dan yang mendapat nilai A sebesar 30%. Hasil survei yang mendapat nilai C untuk mata kuliah Pemeriksaan Akuntansi sebesar 70%, yang mendapat nilai B sebesar 20%, dan yang mendapat nilai A sebesar 10%. Hal ini menunjukkan bahwa mahasiswa masih belum bisa memperoleh pemahaman akuntansi yang cukup terhadap materi pengetahuan sebagai hasil kegiatan belajar mandiri dalam hal ini adalah materi pokok mata kuliah akuntansi.

Berdasarkan uraian diatas, penulis merasa tertarik untuk melakukan penelitian tentang “Pengar uh Motivasi, Keterampilan Sosial, Minat Belajar , dan Kepercayaan Diri Ter hadap Tingkat Pemahaman Akuntansi (Pada

Mahasiswa Akuntansi UPN “Veter an” J awa Timur Angkatan 2008).

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan dapat dirumuskan empat rumusan masalah sebagai berikut.

”Apakah Motivasi, Keterampilan Sosial, Minat Belajar, dan Kepercayaan Diri berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa Universitas Pembangunan Nasional ”Veteran” Jawa Timur Angkatan 2008 ? ”

7

1. Untuk menguji secara empiris pengaruh Motivasi terhadap pemahaman akuntansi pada mahasiswa akuntansi di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2. Untuk menguji secara empiris pengaruh Keterampilan Sosial terhadap pemahaman akuntansi pada mahasiswa akuntansi di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

3. Untuk menguji secara empiris pengaruh Minat Belajar terhadap pemahaman akuntansi pada mahasiswa akuntansi di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

4. Untuk menguji secara empiris pengaruh Kepercayaan Diri terhadap pemahaman akuntansi pada mahasiswa akuntansi di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini sebagai berikut. 1. Bagi Peneliti

Peneliti dapat memperoleh pengetahuan dalam pengamatan langsung serta merupakan aplikasi terapan teori yang pernah didapat dari perkuliahan.

2. Bagi Program Study

Dapat memberikan saran yang ilmiah sehingga dapat dipergunakan sebagai pertimbangan dalam mengambil kebijakan – kebijakan untuk memperbaiki sistem yang ada demi menciptakan lulusan yang handal . Dan sebagai sumbangan pikiran serta untuk menambah perbendaharan perpustakaan dan

8

literatur yang nantinya akan berguna bagi para mahasiswa sebagai studi perbandingan mencari data otentik tentang masalah yang dikehendaki.

3. Bagi Mahasiswa

Diharapkan dengan penelitian ini dapat lebih menumbuhkan kepedulian mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II karena ternyata penguasaan penuh terhadap Pemeriksaan Akuntansi II sangat dibutuhkan untuk menjadi sarjana yang kompeten dibidangnya.

4. Bagi Universitas

BAB II

KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL

2.1 Penelitian Terdahulu

Beberapa peneliti terdahulu yang berhubungan dengan penelitian sekarang adalah sebagai berikut :

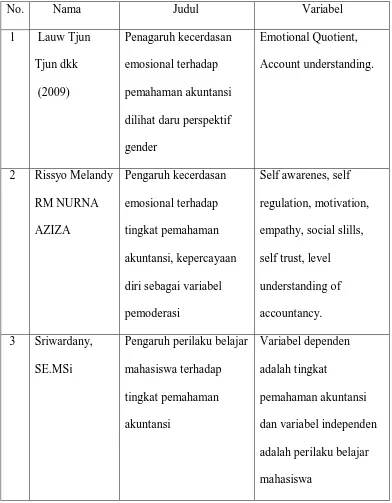

1. Lauw Tjun Tjun, dkk (2009) a. Judul

“Pengaruh kecerdasaan emosional terhadap pemahaman akuntansi dilihat dari perspektif gender.”

b. Rumusan Masalah

”Apakah emotional quotient dan account understanding memiliki pengaruh terhadap pemahaman akuntansi”

c. Kesimpulan

1. Ada pengaruh kecerdasan emosional terhadap pemahaman akuntansi. 2. Tidak terdapat perbedaan kecerdasan emosional dan ada perbedaan

pemahaman akuntansi antara mahasiswa pria dan mahasiswa wanita. 2. Rissyo Melandy RM dan Nurna Aziza

a. Judul

10

b. Rumusan masalah

1. Apakah kecerdasan emosional mahasiswa akuntansi mempengaruhi tingkat pemahaman akuntansi.

2. Apakah kepercayaan diri mahasiswa akuntansi memiliki pengaruh sebagai variabel moderating yang mempengaruhi hubungan kecerdasan emosional terhadap tingkat pemahaman akuntansi.

3. Apakah ada perbedaan tingkat kecerdasan emosional antara mahasiswa yang memiliki kepercayaan diri kuat dan mahasiswa yang memiliki kepercayaan diri lemah.

c. Kesimpulan

“Pengaruh kecerdasan emosional yang terdiri dari pengenalan diri, pngendalian diri, motivasi, empati dan keterampilan sosial dalam penelitian ini yang memiliki pengaruh positif adalah pengendalian diri dan empati, sedangkan pengaruh negatif yaitu pengenalan diri, motivasi dan keterampilan sosial. Pengaruh kepercayaan diri terhadap kelima variabel independen tersebut adalah sebagai quasi moderator. Pada penelitian ini pula terlihat adanya perbedaan tingkat pengenalan diri dan motivasi antara mahasiswa yang memiliki kepercayaan diri kuat dengan mahasiswa yang memiliki kepercayaan diri lemah, sedangkan untuk variabel pengendalian diri, empati, dan keterampilan sosial tidak terdapat perbedaan.”

Hak Cipta © milik UPN "Veteran" Jatim :

11

3. Sriwardany, SE.MSi a. Judul

“Pngaruh perilaku belajar mahasiswa terhadap tingkat pemahaman akuntansi.”

b. Rumusan masalah

”Seberapa besar pengaruh perilaku belajar mahasiswa terhadap tingkat pemahaman akuntansi.”

c. Kesimpulan

Melihat dari hasil penelitian serta pembahasan yang telah diuraikan pada bab sebelumnya maka dapat disimpulkan bahwa :

1. Perilaku belajar mahasiswa yang terdiri dari kebiasaan mengikuti pelajaran, kebiasaan membaca buku teks, kunjungan ke perpustakaan, dan kebiasaan menghadapi ujian secara statistik mempunyai pengaruh signifikan terhadap tingkat pemahaman akuntansi mahasiswa jurusan akuntansi UMN Al-Washliyah.

12

2.1.1 Perbedaan Penelitian

Tabel 1. Perbedaan penelitian yang dilakukan sekarang dengan penelitian terdahulu.

Hak Cipta © milik UPN "Veteran" Jatim :

13

2.2 Landasan Teori 2.2.1 Pemahaman

2.2.1.1 Definisi Pemahaman

Cahyadi (2009) menyatakan bahwa seorang dosen dan mahasiswa agar dapat berinteraksi dengan baik diperlukan adanya pemahaman seorang mahasiswa akuntansi pada dasarnya merupakan pemahaman keseluruhan kepribadiannya dengan segala latar belakang dan interaksinya dengan lingkungannya.

Sukmadinata (2005:171) dalam Cahyadi (2009) menyatakan bahwa ada enam ciri dari belajar pemahaman yaitu:

1. Pemahaman dipengaruhi oleh kemampuan dasar.

2. Pemahaman dipengaruhi oleh pengalaman belajar masa lalu 3. Pemahaman tergantung pada pengaturan situasi

4. Pemahaman didahului oleh usaha coba-coba 5. Belajar dengan pemahaman dapat diulangi

6. Suatu pemahaman dapat diaplikasikan bagi pemahaman situasi lain

2.2.1.2 Aspek-aspek Pemahaman

14

2.2.2 Pemahaman Akuntansi 2.2.2.1 Pengertian Akuntansi

Mendefinisikan akuntansi sebagai proses mengidentifikasi, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan keputusan tersebut (Wahyuni, 2008).

Pengetahuan akuntansi dapat dipandang dari dua sisi pengertian yaitu sebagai pengetahuan profesi keahlian yang dipraktekan di dunia nyata dan sekaligus sebagai disiplin pengetahuan yang diajarkan diperguruan tinggi. Akuntansi sebagai objek pengetahuan di perguruan tinggi, akademis memandang akuntansi sebagai dua kajian yaitu bidang praktek dijalankan dan sesuai dengan prinsip akuntansi. Bidang teori berkepentingan dengan penjelasan dan argumen dianggap melandasi praktek akuntansi sempurna dicakup dalam suatu pengetahuan yang disebut teori akuntansi (Melandy dkk, 2006).

2.2.2.2 Pengertian Pemahaman Akuntansi

Paham memiliki arti pandai atau mengerti benar (http://pusatbahasa.diknas.go.id/kbbi/indeks.php). Sedangkan pemahaman adalah proses, cara pembuatan memahami atau memahamkan isi. Ini berarti bahwa orang yang memiliki pemahaman akuntansi adalah orang yang pandai dan mengerti benar akuntansi.

Ukuran tingkat pemahaman akuntansi pada penelitian ini dilihat dari nilai mata kuliah akuntansi yaitu pengantar akuntansi, akuntansi keuangan menengah

Hak Cipta © milik UPN "Veteran" Jatim :

15

1, akuntansi menengah 2, akuntansi keuangan lanjutan, auditing 1, auditing 2, teori akuntansi dan praktek akuntansi (Melandy dan Aziza, 2006). Mata kuliah tersebut merupakan mata kuliah yang didalamnya terdapat unsur-unsur yang menggambarkan akuntansi secara umum.

2.2.2.3 Tingkat Pemahaman Akuntansi

Tingkat pemahaman akuntansi merupakan sejauh mana seseorang mahasiswa akuntansi mengerti terhadap apa yang sudah dipelajari yang dalam konteks ini mengacu pada mata kuliah akuntansi. Tanda seorang mahasiswa memahami akuntansi tidak hanya ditunjukkan dari nilai-nilai yang didapatkannya dalam mata kuliah tetapi juga apabila mahasiswa tersebut mengerti dan dapat menguasai konsep-konsep yang terkait.

Mahasiswa dikatakan menguasai atau memahami akuntansi apabila ilmu akuntansi yang sudah diperolehnya selama ini diterapkan dalam kehidupan bermasyarakat atau dengan kata lain dapat dipraktekkan di dunia kerja (Budhiyanto dan Nugroho, 2004).

2.2.2.4 Tujuan Pemahaman akuntansi

Tujuan pemahaman akuntansi menurut suwarjono dalam penelitian Wahyuni (2008) adalah:

16

2. Menanamkan sikap positif terhadap pengetahuan akuntansi yang cukup luas lingkupnya, khususnya untuk mereka yang tidak mengambil jurusan akuntansi.

3. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam praktek bisnis atau organisasi lainnya yang keberhasilannya sebenarnya ditentukan oleh informasi keuangan.

2.2.3 Kecerdasan Emosional

Berdasarkan pengertian tradisional, kecerdasan meliputi kemampuan membaca, menulis, berhitung, yang merupakan keterampilan kata dan angka yang menjadi fokus di pendidikan formal dan sesungguhnya mengarahkan seseorang untuk mencapai sukses bidang akademis. Tetapi definisi keberhasilan hidup tidak hanya ini saja. Pandangan baru yang berkembang mengatakan bahwa ada kecerdasan lain di luar kecerdasaan intelektual (IQ), seperti bakat, ketajaman pengamatan sosial, hubungan sosial, kematangan emosional, dan lain-lain yang harus juga dikembangkan.

Kecerdasaan emosional adalah kecerdasan untuk menggunakan emosi sesuai keinginan, kemampuan untuk mengendalikan emosi sehingga memberikan dampak yang positif. Kecerdasaan emosional dapat membantu membangun hubungan dalam menuju kebahagiaan dan kesejahteraan (Melandi dan Aziza, 2006).

Kecerdasaan emosional adalah kemampuan untuk mengenal perasaan diri sendiri dan orang lain untuk memotivasi diri sendiri dan orang lain dengan baik didalam diri kita dan hubungan kita (Goleman, 2007).

Hak Cipta © milik UPN "Veteran" Jatim :

17

Menurut salovey dan Mayer (2002) pencipta istilah “kecerdasaan emosional” dalam Melandi dan Aziza (2006) mendefinisikan kecerdasaan emosional adalah kemampuan untuk mengenali perasaan, meraih dan membangkitkan perasaan untuk membantu pikiran, memahami pikiran dan maknanya dan mengendalikan perasaan secara mendalam sehingga membantu perkembangan emosi intelektual.

Berdasarkan pendapat diatas dapatlah dikatakan bahwa kecerdasaan emosional menuntut diri untuk belajar mengakui dan menghargai perasaan diri sendiri dan orang lain dan untuk menanggapinya dengan tepat, menetapkan dengan efektif energi emosi dalam kehidupan dan pekerjaan sehari-hari.

2.2.4. Motivasi

2.2.4.1. Pengertian Motivasi

Menurut Reber (dalam Syah, 2004: 151) mendefinisikan motivasi sebagai keadaan internal organism baik manusia maupun hewan yang mendorongnya untuk berbuat sesuatu, dalam pengertian ini, motivasi berarti pemasok daya (energizer),untuk bertingkah laku secara terarah.

Menurut McDonald (dalam Sanjaya, 2008: 251) mengemukakan motivasi adalah suatu perubahan energi dalam diri seseorang yang ditandai oleh munculnya perasaan dan reaksi untuk mencapai tujuan.

18

Perumusan kebutuhan merupakan tujuan dari motif yang mengerakan perilaku seseorang. Motivasi dapat dipandang sebagai suatu rantai reaksi yang dimulai dengan adanya kebutuhan, kemudian timbul rasa untuk memuaskan (mencapai tujuan), sehingga menimbulkan ketegangan psikologis yang akan mengarahkan perilaku kepada tujuan (kepuasan).

Teori Hirarki kebutuhan yang dikembangkan oleh Maslow memandang kebutuhan manusia berjenjang dari yang paling rendah hingga yang paling tinggi, dimana jika suatu tingkat kebutuhan telah terpenuhi, maka kebutuhan tersebut tidak lagi berfungsi sebagai motivator. Hirarki kebutuhan Maslow sebagai berikut

1. Kebutuhan fisik dan biologis, yaitu kebutuhan untuk menunjang kebutuhan hidup manusia. Jika fisiologis belum terpenuhi maka kebutuhan lain tidak

memotivasi manusia.

2. Kebutuhan keselamatan dan keamanan, yaitu kebutuhan untuk terbebas dari bahaya fisik dan rasa takut kehilangan.

3. Kebutuhan sosial, yaitu kebutuhan untuk bergaul dengan orang lain dan untuk diterima sebagai bagian dari yang lain.

4. Kebutuhan akan penghargaan, yaitu kebutuhan untuk dihargai oleh orang lain Kebutuhan ini menghasilkan kepuasan dan kebanggaan terhadap diri sendiri. 5. Kebutuhan akan aktulisasi diri, yaitu kebutuhan untuk mengaktulisasikan

semua kemampuan dan potensi yang dimiliki hingga menjadi orang yang seperti dicita-citakan. Menurut Maslow kebutuhan ini merupakan kebutuhan paling tinggi dalam hirarki.

Hak Cipta © milik UPN "Veteran" Jatim :

19

Dalam perkembangan selanjutnya, motivasi dapat dibedakan menjadi 2 yaitu motivasi ekstrinsik dan intristik. Motivasi interistik adalah hal dan keadaan berasal dari dalam diri siswa sendiri yang dapat mendorongnya melakukan tindakan belajar. Motivasi ekstrinsik adalah hal dan keadaan yang datang dari luar individu siswa juga mendorongnya untuk melakukan kegiatan belajar (Syah, 151-152).

Dari definisi diatas dapat ditarik kesimpulan bahwa motivasi adalah dorongan untuk melakukan kegiatan belajar, bisa timbul dari diri mahasiswa itu sendiri dan dari orang lain dalm mata kuliah Pemeriksaan Akuntansi II meliputi motivasi eksrinsik dan motivasi intrinsik.

2.2.4.2. Pengaruh Motivasi Terhadap Prestasi Belajar

Motivasi dalam belajar adalah faktor yang penting karena hal tersebut merupakan keadaan yang mendorong keadaan siswa untuk melakukan belajar. Jadi adanya motivasi merupakan indikator kesungguhan dan kuntinuitas yang mengarah pada objek tertentu. Berprestasi adalah hasil yang dicapai atau diperoleh oleh siswa setelah menerima materi pelajaran yang berupa penguasaan/ kemampuan yang biasannya ditunjukkan dengan nilai/angka yang diberikan oleh guru.konsep berprestasi menurut Mc Celland (dalam Risnawati, 2007: 17) adalah sebagai suatu usaha untuk mencapai sukses, yang bertujuan untuk berhasil dalam berkompetisi dengan suatu ukuran keunggulan.

20

belajar. Selanjutnya Mc Celland dalam berbagai percobaan menunjukkan bahwa individu yang mempunyai motivasi belajar yang tinggi dihadapkan pada tugas-tugas yang cenderung melakukannya semakin baik, sehingga apabila mereka berhasil, mereka tampak antusias untuk menyelesaikan tugas-tugas yang lebih berat dan lebih baik lagi.

Persoalan mengenai motivasi dalam belajar adalah bagaimana cara mengatur agar motivasi dapat ditingkatkan, demikian pula dalam kegiatan belajar mengajar seorang anak didik akan berhasil jika mempunyai motivasi untuk belajar.(http://kampungblog.com).

Motivasi mempuyai dua fungsi dalam proses pembelajaran yaitu mendorong mahasiswa untuk beraktivitas dan berfungsi sebagai pengarah. Tingkah laku yang ditunjukkan setiap individu pada dasarnya diarahkan untuk memenuhi kebutuhan atau untuk mencapai tujuan yang telah ditentukan. (Sanjaya, 2008: 253). Memperhatikan fungsi tersebut, maka jelas motivasi dapat menentukan keberhasilan suatu proses pembelajaran dalam mata kuliah Pemeriksaan Akuntansi II, dengan demikian ada pengaruh positif antara motivasi dengan prestasi belajar.

2.2.4.3 Pengaruh Motivasi Terhadap Tingkat Pemahaman Akuntansi

Setiap orang mempunyai keinginan untuk berkembang dan maju untuk memaksimumkan pemahaman atas ilmu yang diperolehnya, dalam hal ini pemahaman akuntansi.

Dalam penelitian Budhiyanto dan Nugroho (2004) menemukan bahwa motivasi berpengaruh positif terhadap tingkat pemahaman akuntansi. Hal ini

Hak Cipta © milik UPN "Veteran" Jatim :

21

sependapat dengan penelitian Maya Nuraini (2007) yang juga menemukan bahwa motivasi berpengaruh positif terhadap tingkat pemahaman akuntansi.

Motivasi dapat berfungsi mengaktifkan atau meningkatkan kegiatan. Suatu kegiatan yang motivasinya lemah akan dilakukan dengan tidak sungguh-sungguh, tidak terarah dan kemungkinan besar tidak akan berhasil, sebaliknya bila motivasi besar dan kuat maka akan dilakukan dengan sungguh-sungguh, terarah dan penuh semangat.

Jika seorang mahasiswa akuntansi mempunyai motivasi yang tinggi untuk meningkatkan tingkat pemahaman akuntansi guna mendapatkan pekerjaan yang diinginkan atau ingin bekerja dengan gaji yang tinggi, maka mahasiswa tersebut akan lebih fokus belajar bidang akuntansi guna mencapai cita-cita tersebut (Teori Maslow).

2.2.5 Keterampilan Sosial

2.2.5.1 Pengertian Keterampilan Sosial

Menurut Goleman (2007) keterampilan sosial merupakan kecakapan sosial yang mendukung keberhasilan dalam pergaulan dengan orang lain.

22

1. Kemampuan Mengorganisasi Kelompok

Kemampuan esensial seorang pemimpin, ini menyangkut memprakarsai dan mengkoordinasi upaya mengerakkan orang. Kepemimpinan disini meliputi kemampuan teknis, keterampilan manusiawi dan kemampuan konseptual. Kepemimpinan yang berhasil memerlukan perilaku yang menyatu dan merangsang bawahannya untuk mencapai tujuan yang ditetapkan.

2. Merundingkan Pemecahan

Bakat seorang mediator, yang mencegah konflik atau menyelesaikan konflik-konflik yang meletup. Orang yang mempunyai kemampuan ini hebat dalam mencapai kesepakatan dalam mengatasi atau menengahi perdebatan, mereka hebat dalam bidang diplomasi.

3. Hubungan Pribadi

Merupakan empati dalam menjalin hubungan. Bakat ini memudahkan untuk masuk kedalam lingkup pergaulan untuk mengenali dan merespon akan perasaan dan kepribadian orang lain. Ini merupakan seni menjalin hubungan. 4. Analisis Sosial

Mampu mendeteksi dan mempunyai pemahaman tentang perasaan, motif dan perhatian orang.

Pemahaman akan bagaimana perasaan orang lain dapat membawa ke suatu hubungan yang menyenangkan atau perasaan kebersamaan. Dalam bentuk yang terbaik, kemampuan ini akan membuat seseorang menjadi ahli kompeten.

Hak Cipta © milik UPN "Veteran" Jatim :

23

2.2.5.2 Teori-teori Keterampilan Sosial

Keterampilan sosial meliputi tentang kepemimpinan dan konflik peran. Teori yang menjadi dasar tersebut adalah:

1. Teori X (McGregor, 1960)

Teori ini menyatakan bahwa orang-orang pada umumnya tidak suka bekerja dan akan berusaha menhindarinya apabila memungkinkan, kurang bertanggung jawab, kurang berambisi dan akan lebih mementingkan rasa aman (Cahyadi, 2009).

2. Teori Y (McGregor, 1960)

Teori ini menyebutkan bahwa bekerja pada hakekatnya sama dengan bermain-main dan beristirahat. Orang-orang pada dasarnya malas, mereka menjadi malas sebagai akibat dari pengalamannya. Orang-orang akan mengarahkan dan mengendalikan diri sendiriuntuk mencapai tujuan apabila mereka merasa terikat dengan tujuan tersebut (Cahyadi, 2009).

2.2.5.3 Pengaruh Keterampilan Sosial Ter hadap Tingkat Pemahaman Akuntansi

24

Dalam penelitian yang dilakukan oleh Budhiyanto dan Nugroho (2004) menemukan bahwa keterampilan sosial berpengaruh negatif terhadap tingkat pemahaman akuntansi. Hal serupa juga dikemukakan oleh Maya Nuraini (2007) bahwa keterampilan sosial berpengaruh negatif terhadap tingkat pemahaman akuntansi.

Orang-orang akan mengarahkan dan mengendalikan diri sendiri untuk mencapai tujuan apabila mereka merasa terikat dengan tujuan tersebut (Teori Y, McGregor). Jika dihubungkan dengan teori ini maka mahasiswa akuntansi akan mengarahkan dan mengendalikan dirinya guna mencapai tujuan yang diinginkan seperti mendapat pekerjaan dengan gaji yang besar atau menjadi seorang auditor yang handal.

2.2.6 Minat Belajar

2.2.6.1 Pengertian Minat Belajar

Dalam memudahkan pemahaman tentang minat belajar, maka dalam pembahasan ini lebih dahulu akan diuraikan menjadi minat dan belajar.

1. Pengertian Minat

Apabila seseorang menaruh perhatian terhadap sesuatu, maka minat akan menjadi motif yang kuat untuk berhubungan secara lebih aktif dengan sesuatu yang menarik minatnya. Minat akan semakin bertambah jika disalurkan dalam suatu kegiatan. Keterikatan dengan kegiatan tersebut akan menumbuh kembangkan minat.

Hak Cipta © milik UPN "Veteran" Jatim :

25

Minat sebagai sumber motivasi yang akan mengarahkan seseorang pada apa yang akan mereka lakukan bila diberikan kebebasan bila untuk memilikinya. Bila mereka melihat sesuatu yang mempunyai arti bagi dirinya, maka mereka akan tertarik terhadap sesuatu yang pada akhirnya nanti menimbulkan kepuasan bagi dirinya (Hurlock, 1986 dalam http://uinsuka.info/ejurnal/index.php?option=com_content&task=view&id99 &Itemid=52)

Dalam kasus psikologis (Chaplin, 1989) menyebutkan bahwa minat dapat diartikan sebagai berikut:

1. Suatu sikap yang berlangsung terus menerus yang member pola perhatian seseorang sehingga membuat dirinya selektif terhadap objek minatnya. 2. Penasaran yang menyatakan bahwa satu aktivitas pekerjaan atau objek itu

berharga atau berarti bagi individu.

3. Satu keadaan motivasi atau satu set motivasi yang menurut tingkah laku menuju satu arah tertentu.

Faktor-faktor timbulnya minat menurut Crow dan Crow (2009) terdiri dari: 1. Faktor dorongan dari dalam, yaitu rasa ingin tahu atau dorongan untuk menghasilkan sesuatu yang baru dan berbeda. Dorongan ini dapat membuat seseorang berminat untuk mempelajari ilmu mekanik, melakukan penelitian ilmiah, atau aktivitas lain yang menantang.

26

mendapatkan kemampuan dalam bekerja, atau adanya hasrat untuk memperoleh penghargaan dari keluarga atau teman.

3. Faktor emosional yakni minat yang berkaitan dengan perasaan dan emosi. Misalnya, keberhasilan akan menimbulkan perasaan puas dan dapat meningkatkan minat, sedangkan kegagalan dapat menghilangkan minat seseorang.

2. Pengertian belajar

Ada banyak pengertian mengenai belajar. Hal ini berakar pada kenyataan bahwa apa yang disebut perbuatan belajar itu adalah bermacam-macam. Banyak aktivitas-aktivitas yang oleh hampir setiap orang dapat disetujui kalau disebut perbuatan belajar. Misalnya, menhafal syair, menghafalkan nyanyian, dan sebagainya.

Chaplin (Kamus Psikologi, 1972) dalam Syah (psikologi belajar, 2009) mendefinisikan belajar sebagai akibat perubahan tingkah laku yang relatif menetapkan sebagai akibat latihan dan pengalaman.

Purwanto (1999) menyatakan bahwa belajar berhubungan dengan perubahan tingkah laku seseorang terhadap suatu situasi tertentu yang disebabkan oleh pengalaman yang berulang-ulang dalam situasi itu, dimana perubahan tingkah laku itu tidak dapat dijelaskan atau dasar kecenderungan respon pembawaan, kematangan atau keadaan sesaat seseorang (misalnya kelelahan, pengaruh obat, dan sebagainya).

Menurut purwanto (psikologi pendidikan, 1999)belajar dapat diartikan sebagai berikut:

Hak Cipta © milik UPN "Veteran" Jatim :

27

1. Belajar merupakan suatu perubahan dalam tingkah laku, dimana perubahan itu dapat mengarahkan kepada tingkah laku yang lebih baik tetapi juga ada kemungkinan mengarah kepada perilaku yang lebih buruk.

2. Belajar merupakan suatu perubahan yang terjadi melalui latihan atau pengalaman.

3. Tingkah laku yang mengalami perubahan karena belajar menyangkut berbagai aspek kepribadian baik fisik maupun psikis, seperti perubahan dalam pengertian, pemecahan suatu masalah/berfikir, keterampilan, kecakapan, kebiasaan atau sikap.

Dari pengertian minat dan pengertian belajar seperti telah diuraikan di atas, maka dapat disimpulkan bahwa minat belajar adalah sesuatu keinginan atau kemauan yang disertai perhatian dan keaktifan yang disengaja yang akhirnya melahirkan rasa senang dalam perubahan tingkah laku, baik berupa pengetahuan, sikap dan keterampilan.

2.2.6.2 Pengaruh Minat Belajar Ter hadap Tingkat Pemahaman Akuntansi Minat dalam diri individu sangat penting artinya bagi kesuksesan yang akan dicapai, individu yang mempunyai minat terhadap suatu objek atau aktivitas berarti ia telah menetapkan tujuan yang berguna bagi dirinya sehingga ia akan cenderung untuk menyukainya dari sana kemudian, segala tingkah lakunya menjadi terarah dengan baik dan tujuan pun akan tercapai.

28

Fungsi minat dalam belajar lebih besar sebagai motivating force yaitu sebagai kekuatan yang mendorong siswa untuk belajar. Siswa yang berminat kepada pelajaran akan tampak terdorong terus untuk tekun belajar, berbeda dengan siswa yang sikapnya hanya menerima pelajaran. Mereka hanya tergerak untuk mau belajar tetapi sulit untuk terus tekun karena tidak ada pendorongnya. Oleh sebab itu untuk memperoleh hasil yang baik dalam belajar seorang siswa harus mempunyai minat terhadap pelajaran sehingga akan mendorong ia untuk terus belajar.

2.2.7 Kepercayaan Dir i

2.2.7.1Pengertian Kepercayaan Diri

Menurut Golemen (2003) dalam Melandy dan Aziza (2006), kepercayaan diri adalah kesadaran yang kuat tentang harga dan kemampuan diri sendiri. Orang dengan kecakapan ini akan berani tampil dengan keyakinan diri, berani menyatakan keberadaannya, berani menyuarakan pandangan yang tidak popular dan bersedia berkorban demi kebenaran serta tegas, mampu membuat keputusan yang baik kendati dalam keadaan tidak pasti dan tertekan. Sedangkan menurut Rini (2002) kepercayaan diri adalah sikap positif seorang individu yang memampukan dirinya untuk mengembangkan penilaian positif baik terhadap diri sendiri maupun terhadap lingkungan atau situasi yang dihadapinya. Hal ini bukan berarti bahwa individu tersebut mampu dan kompeten melakukan segala sesuatu seorang diri. Menurut Fereira (dalam Ginanjar, 2001), seorang konsultan dari Deloitte and Touche Consulting mengatakan bahwa seseorang yang memiliki kepercayaan diri, disamping mampu mengendalikan dan menjaga keyakinan dirinya, juga akan mampu membuat perubahan di lingkungannya, ini berarti

Hak Cipta © milik UPN "Veteran" Jatim :

29

bahwa kepercayaan diri akan mempengaruhi pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial.

2.2.7.2 Pengaruh Kepercayaan Diri Ter hadap Tingkat Pemahaman Akuntansi

30

Berdasarkan uraian di atas dapat dikatakan bahwa kepercayaan diri sangat penting bagi kesuksesan yang akan dicapai dalam pemahaman akuntansi. Mahasiswa yanag mempunyai kepercayaan diri terhadap suatu objek atau mata kuliah akuntansi khususnya akuntansi keuangan berarti ia telah menetapkan tujuan yang berguna bagi dirinya sehingga ia akan cenderung untuk menyukainya. Dari sana kemudian, segala tingkah lakunya menjadi terarah dengan baik dan tujuan pun akan tercapai.

2.3. Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan telaah teori yang telah dikemukakan di atas, maka dapat dibuat kerangka pikir yang dapat digunakan dalam penyelesaian permasalahan ini. Sumber kerangka pemikiran adalah bahasa landasan teori yang dihubungkan dengan variabel penelitian dalam upaya untuk memecahkan masalah, sehingga untuk diagram kerangka pikir dapat digambarkan sebagai berikut :

Analisis Regresi Berganda Diagram : Kerangka Pikir Motivasi

Hak Cipta © milik UPN "Veteran" Jatim :

31

2.4. Hipotesis

1. Diduga bahwa Motivasi berpengaruh positif terhadap pemahaman akuntansi mahasiswa.

2. Diduga bahwa Keterampilan Sosial berpengaruh positif terhadap pemahaman akuntansi mahasiswa

3. Diduga bahwa Minat Belajar berpengaruh positif terhadap pemahaman akuntansi mahasiswa

4. Diduga bahwa Kepercayaan Diri berpengaruh positif terhadap pemahaman

32

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional Variabel

Definisi operasional menurut Nazir (2005: 126) adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut. Adapun variabel yang digunakan dalam penelitian ini adalah:

1. Varibel bebas (X)

Variabel dalam penelitian ini antara lain: a. Motivasi (X1)

Motivasi adalah sikap yang menjadi pendorong suatu usaha yang disadari untuk mempengaruhi tingkah laku seseorang agar ia tergerak hatinya untuk bertindak melakukan sesuatu sehingga mencapai hasil atau tujuan tertentu. Adapun indikator untuk mengukur variabel tersebut ialah:

1. Saya memiliki dorongan untuk lebih baik lagi memahami mata kuliah akuntansi untuk memenuhi standar keberhasilan.

2. Saya dapat menyesuaikan diri dengan teman kuliah saya.

3. Saya memiliki kesiapan untuk memahami mata kuliah akuntansi sehingga dapat menyalesaikan kuliah tanpa mengulur-ulur waktu.

Hak Cipta © milik UPN "Veteran" Jatim :

33

4. Saya memiliki kegigihan untuk memahami mata kuliah akuntansi meskipun memiliki banyak halangan.

b. Keterampilan Sosial (X2)

Keterampilan Sosial adalah kemampuan membina hubungan dengan orang lain yang dapat membuat anda mampu berkomunikasi secara efektif dengan orang yang berhubungan dengan anda atau orang lain yang ingin anda hubungi.

Adapun indikator untuk mengukur variabel tersebut ialah:

1. Saya dapat mempengaruhi teman dengan pemahaman akuntansi yang saya miliki.

2. Dengan memiliki kemampuan memahami mata kuliah akuntansi, saya dapat mengkomunikasikan pesan dengan jelas dan meyakinkan.

3. Dengan memiliki kemampuan memahami mata kuliah akuntansi, saya dapat membuat dan mengelolah perubahan teman kuliah.

c. Minat belajar (X3)

Minat belajar ialah kesukaan atau ketidaksukaan terhadap sesuatu hal. Dengan kata lain, minat tersebut dapat dilihat berdasarkan adanya perbedaan rasa suka terhadap sesuatu hal, pekerjaan, tugas atau kegiatan.

34

4. Saya selalu mengerjakan latihan soal di rumah meskipun tidak ada tugas dari dosen.

d. Kepercayaan Diri (X4)

Kepercayaan diri adalah sikap positif seorang individu yang memampukan dirinya untuk mengembalikan penilaian positif baik terhadap diri sendiri maupun terhadap lingkungan/ situasi yang dihadapinya.

Adapun indikator untuk mengukur variabel tersebut ialah:

1. Saya ingin orang memberikan dorongan lebih banyak kepada saya. 2. Saya ingin mempunyai kepercayaan pada diri sendiri yang besar. 3. Banyak tugas yang saya kerjakan sekaligus.

4. Saya merasa bahwa orang lain mendapatkan segalanya lebih mudah dari yang saya lakukan.

2. Variabel terikat (Y)

Pemahaman akuntansi merupakan tingkat kemampuan seseorang untuk mengenal dan mengerti tentang akuntansi yang dapat diukur berdasarkan nilai mata kuliah pengantar akuntansi, akuntansi keuangan menengah, akuntansi keuangan lanjutan, auditing dan teori akuntansi.

3.1.2. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan kuesioner dengan mengukur pengaruh motivasi, efford and abillity, metode pengajaran dan intellectual skill terhadap prestasi belajar mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II.

Hak Cipta © milik UPN "Veteran" Jatim :

35

Skala yang digunakan adalah skala interval, dengan teknik pengukuran semantic defferential scale yang terukur dalam 7 point semakin ke kanan maka cara dan kebiasaan belajar yang dimiliki semakin baik (Soemarsono. 2004: 25), sebagai berikut:

1 2 3 4 5 6 7

Tidak Setuju Setuju

3.2. Teknik Pengumpulan Sampel 3.2.1. Populasi

Menurut Sumarsono (2004: 44) populasi merupakan kelompok subjek atau objek yang memiliki ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok subjek atau objek yang lain dan kelompok tersebut akan dikenai generalisasi dari penelitian. Populasi dalam penelitian ini, Mahasiswa UPN “Veteran” Jawa Timur angkatan 2008 dan telah menempuh 120 sks, dengan alasan karena mahasiswa angkatan 2008 telah menempuh mata kuliah yaitu pengantar akuntansi 1 dan 2, akuntansi keuangan menengah 1 dan 2, akuntansi keuangan lanjutan, teori akuntansi, auditing 1 dan 2 serta praktek akuntansi sejumlah 196 mahasiswa.

3.2.2 Sampel

36

dalam penelitian ini menggunakan probability sampling dengan teknik simple random sampling yaitu teknik pengambilan sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu. (Sugiyono, 2003: 57)

Dengan ukuran sampel yang dibutuhkan dalam penelitian ini diperoleh rumus :

N

n = ...menurut Slovin (Umar, 2003 : 146) 1 + N(e) 2

Keterangan : n = Jumlah sampel N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sample yang masih dapat ditolerir atau diinginkan, yaitu 10%.

Pemakaian rumus tersebut diatas memiliki asumsi bahwa populasi berdistribusi normal. Berdasarkan data jumlah populasi maka :

196 n =

1+196(0,1) 2

= 66,22 = 66 responden

Berdasarkan perhitungan di atas, maka jumlah sampel penelitian ini sebanyak 66 orang.

Hak Cipta © milik UPN "Veteran" Jatim :

37

3.3 Teknik Pengumpulan Data 3.3.1. J enis Data

a. Data Primer

Dalam penelitian ini, data yang diperlukan adalah data primer. Menurut Umar (2001: 69), data primer adalah data yang didapat dari sumber pertama baik individu atau perorangan seperti hasil interview atau hasil pengisian kuesioner.

b. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (Indiantoro dan Supomo, 2002: 147).

3.3.2. Sumber Data

Sumber data diperoleh dari biro Admik Rektorat UPN ”Veteran” Jawa Timur.

3.3.3. Pengumpulan Data

38

3.4 Uji Kualitas Data 3.4.1 Uji Validitas

Uji validitas (Soemarsono, 2004: 31) dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Menurut Azwar (2007 : 157-158) tidak ada batasan universal; yang menunjukkan kepada angka minimal yang harus dipenuhi agar suatu tes dikatakan valid. Suatu hal yang harus disadari, bahwa dalam estimasi validitas pada umumnya tidak dapat dituntut suatu koefisien reliabilitas.

Koefisien validitas yang tidak begitu tinggi katakanlah berada disekitar angka 0,30 akan lebih cepat dapat diterima dan dianggap memuaskan daripada koefisien reliabilitas dengan angka sama, namun apabila dianggap koefisien validitas itukurang daripada 0,30 biasannya dianggap sebagai tidak memuaskan. Angka ini ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor dari kelompok subjek yang berjumlah besar, dari uraian tersebut, dapat disimpulkan bahwa :

1. Jika nilai rhitung ≥ 0,30 berarti pertanyataan valid 2. Jika nilai rhitung < 0,30 berarti pernyataan tidak valid

3.4.2. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke wakyu (Ghozali, 2007: 41).

Hak Cipta © milik UPN "Veteran" Jatim :

39

Perhitungan keandalan butir dalam penelitian ini menggunakan fasiliyas yang diberikan oleh SPSS untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Yaitu suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 Nunnally (dalam Ghozali, 2007: 42).

3.4.3 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data berdistribusi normal atau tidak. Untuk mengetahui apakah data berdistribusi normal digunakan metode Kolmogorof Smirnov dengan menggunakan program SPSS. Menurut Soemarsono (2004: 40-42) pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

a) Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

b).Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

3.4.4. Uji Asumsi Klasik

40

1). Tidak boleh Multikolinieritas. 2). Tidak Boleh Autokolerasi. 3). Tidak Boleh Heteroskedastisitas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan ergresi yang diperoleh tidak lagi bersifat BLUE (Best Liner Unbiased Estimation), sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias (Algifari, 200: 83).

1) Multikolinieritas

Pengujian multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Multikolinieritas dapat dilihat dari nilai tolerance dan variance inflation Factor (VIF). Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance ) dan menunjukkan adanya kolinieritas yang tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, 2001 : 57).

2) Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada kolerasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Hal ini sering ditemukan pada data time series, sedangkan pada data crossection, masalah autokorelasi relatif jarang terjadi (Ghozali, 2002 :61). Tetapi di dalam penelitian ini tidak dilakukan uji autokolerasi karena data yang diperoleh bukanlah data time series.

Hak Cipta © milik UPN "Veteran" Jatim :

41

3) Heteroskedastisitas

Heteroskedastisitas adalah nilai varians residul dengan varian setiap variabel bebas tidak sama atau E (u2 1) ≠ 0. Jika nilai varians residul dengan varian setiap variabel bebas tetap, maka disebut Homoskedastitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjkadi heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas digunakan korelasi rank Spearman antara residual dengan seluruh variabel bebas.

Jika nilai signifikan koefisien Rank Sperman untuk semua variabel bebas terhadap nilai mutlak dari residual lebih besar 5% maka tidak terdapat gejala heteroskedastisitas (Soemarsono, 2004: 60).

3.4.5. Teknik Analisis

Teknik mempermudah analisis data-data yang terkumpul diolah dengan menggunakan program komputer SPSS, dan uji statistik yang digunakan adalah regresi linear berganda, dengan persamaan regresi :

Y = β 0 + β 1 X1+ β 2 X2 + β 3 X3 + β 4 X4 +e (Anonim, 2008: L – 21)

Dimana :

Y : Prestasi Belajar Mahasiswa Β 0 : konstanta / Intersep

X1 : Motivasi

X2 : Keterampilan Sosial

X3 : Minat Belajar

42

3.4.6. Uji Hipotesis

Untuk menguji kesesuaian model persamaan regresi yang di hasilkan, dan untuk menguji signifikan atau tidaknya pengaruh variabel bebas terhadap variabel terikat digunakan uji F dan uji t :

1. Uji F

Uji ini dilakukan untuk melihat apakah model yang dianalisis memiliki tingkat kelayakan model yang tinggi yaitu variabel – variabel yang digunakan model mampu untuk menjelaskan fenomena yang dianalisis :

Ho : β = β2 = β3 = β4 = 0 model tidak cocok Hi : β1 = β2 = β3 = β4 = 0 model cocok

Dalam penelitian ini digunakan tingkat signifikansi (ά) 0,05 Kriteria pengujian sebagai berikut:

a. Jika nilai probabilitas > 0,05 maka Ho diterima dan Hi ditolak, berarti tidak cocok

b. Jika nilai probabilitas < 0,05 maka Ho ditolak dan Hi diterima, berarti model cocok

2. Uji t

Uji t dilakukan untuk menguji signifikan atau tidaknya pengaruh X1, X2,X3,X4 dan terhadap Y

Ho : βi = 0 (tidak ada pengaruh yang signifikan antara variabel X1, X2,X3,X4 dan terhadap Y

Hi : βi ≠ 0( ada pengaruh yang signifikan antara variabel c dan terhadap Y Ket : i = X1, X2,X3,X4

Dalam penelitian ini digunakan tingkat signifikansi (ά) 0,05

Hak Cipta © milik UPN "Veteran" Jatim :

43

Kriteria pengujian sebagai berikut:

a. Jika nilai probabilitas > 0,05 maka Ho diterima dan Hi ditolak, berarti tidak ada pengaruh yang signifikan X1, X2,X3,X4 dan terhadap Y

44

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian

4.1.1. Sejar ah Umum Universitas Pembangunan Nasional “Veteran” J awa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959. Selama kurun waktu beberapa tahun, UPN “Veteran” Jawa Timur telah mengalami berbagai perubahan status yaitu:

1. Sejak Juli 1959 s/d 1965 Administrasi Perusahaan “Veteran” Cabang Surabaya.

2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN) “Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi No. 062/Kpts/MEN-TRANVED/68.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang Jawa Timur sebagai Perguruan Tinggi Kedinasan di bawah Departemen Pertahanan Keamanan RI.

4. Periode tahun 1977, terjadi perubahan nama PTPN “Veteran” Cabang Jawa Timur menjadi Universitas Pembangunan Nasional “Veteran” Cabang Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

45

5. Sejak tahun akademik 1994/1995 penyelenggaraan dilakukan secara mandiri sebagai Perguruan Tinggi Swasta.

6. Berdasarkan Surat Keputusan Badan Akreditasi Nasional Perguruan Tinggi No. 001/BAN-PT/AK-1/VII/1998 tanggal 11 Agustus 1998 telah memperoleh status terakreditasi penuh untuk semua Progdi (Program Studi).

4.1.2. Falsafah, Visi, Misi dan Tujuan 4.1.2.1. Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran” adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha Esa.

4.1.2.2. Visi

46

4.1.2.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “Veteran” Jawa Timur mempunyai misi yaitu:

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada masyarakat dengan senantiasa mengedepankan mutu hasil didik yang didukung oleh tenaga pengajar yang berkualitas dan berpengalaman. b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan

produktif yang mampu bersaing dan mengisi peluang bursa tenaga kerja serta menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi manusia yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian dan tanggung jawab serta disiplin yang tinggi, cinta kepada tanah air dan bangsa dalam rangka menunjang pembangunan nasional.

4.1.2.4. Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam rangka terciptanya sumber daya manusia yang cakap, profesional, beriman dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap pembangunan nasional.

Hak Cipta © milik UPN "Veteran" Jatim :

47

4.1.3. Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin tinggi.

48

berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:039/BAN-PT/Ak-X1/S1/1/2009.

4.1.3.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses belajar mengajar bidang ilmu akuntansi, baik bagi dunia akademik maupun praktis, dalam rangka menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif, produktif, bermoral Pancasila dan memiliki nilai kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan ekonomi global.

4.1.3.2. Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses pembelajaran, penelitian dan pengabdian masyarakat dengan mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang Maha Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya, saling memajukan dan penyempurnaan berkesinambungan dalam menghasilkan lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.3.3. Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang profesional baik secara konseptual maupun praktikal, yang memacu

Hak Cipta © milik UPN "Veteran" Jatim :

49

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang ilmu akuntansi, guna menunjang pembangunan nasional.

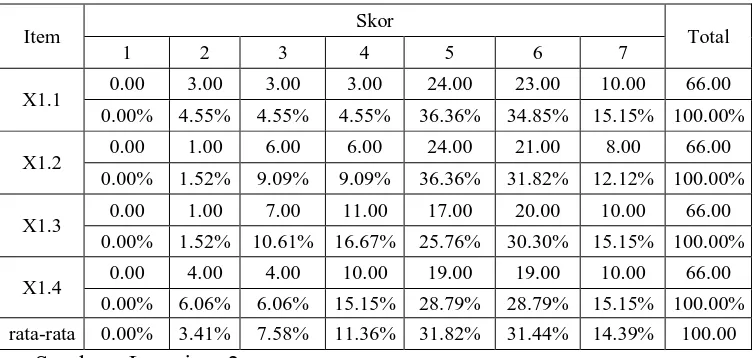

4.2. Deskr ipsi Hasil Penelitian 4.2.1. Variabel Motivasi (X1)

Motivasi adalah sikap yang menjadi pendorong suatu usaha yang disadari untuk mempengaruhi tingkah laku seseorang agar ia tergerak hatinya untuk bertindak melakukan sesuatu sehingga mencapai hasil atau tujuan tertentu. Berikut ini akan dijelaskan tentang distribusi frekuensi berdasarkan jawaban responden pada variabel motivasi :

Tabel 4.1 : Distribusi Frekuensi Variabel Motivasi

Item Skor Total

1 2 3 4 5 6 7

X1.1 0.00 3.00 3.00 3.00 24.00 23.00 10.00 66.00

0.00% 4.55% 4.55% 4.55% 36.36% 34.85% 15.15% 100.00%

X1.2 0.00 1.00 6.00 6.00 24.00 21.00 8.00 66.00

0.00% 1.52% 9.09% 9.09% 36.36% 31.82% 12.12% 100.00%

X1.3 0.00 1.00 7.00 11.00 17.00 20.00 10.00 66.00

0.00% 1.52% 10.61% 16.67% 25.76% 30.30% 15.15% 100.00%

X1.4 0.00 4.00 4.00 10.00 19.00 19.00 10.00 66.00

0.00% 6.06% 6.06% 15.15% 28.79% 28.79% 15.15% 100.00%

rata-rata 0.00% 3.41% 7.58% 11.36% 31.82% 31.44% 14.39% 100.00

Sumber : Lampiran 2

50

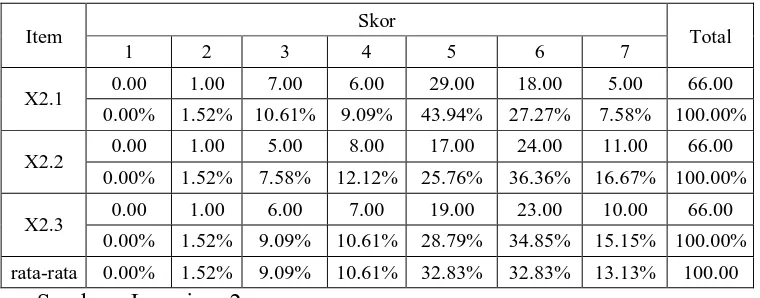

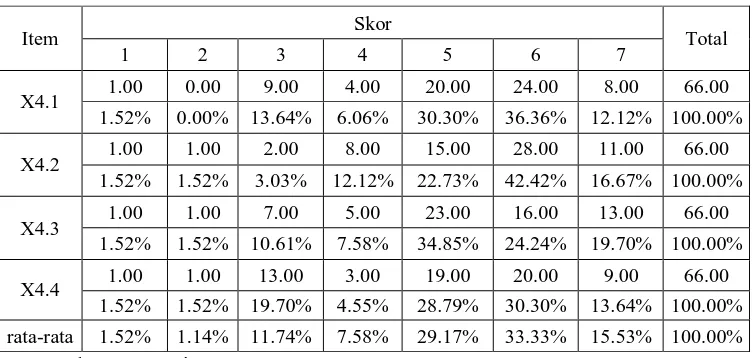

4.2.2. Variabel Ketr ampilan Sosial (X2)

Keterampilan Sosial adalah kemampuan membina hubungan dengan orang lain yang dapat membuat anda mampu berkomunikasi secara efektif dengan orang yang berhubungan dengan anda atau orang lain yang ingin anda hubungi. Berikut ini akan dijelaskan tentang distribusi frekuensi berdasarkan jawaban responden pada variabel ketrampilan sosial :

Tabel 4.2 : Distribusi Frekuensi Variabel Ketrampilan Sosial

Item Skor Total

Berdasrkan tabel di atas terlihat bahwa responden yang cenderung menjawab setuju adalah 78,79% sedangkan responden yang cenderung menjawab tidak setuju adalah 10,61%. Hal ini berarti sebagian besar responden memiliki kemampuan yang baik dalam membina hubungan dengan orang lain.

4.2.3. Variabel Minat Belajar (X3)

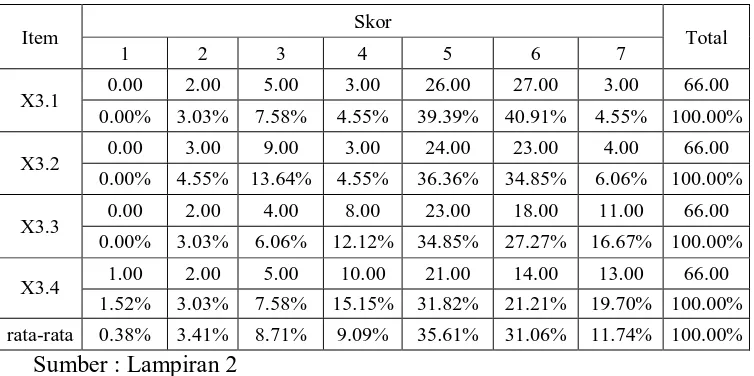

Minat belajar ialah kesukaan atau ketidaksukaan terhadap sesuatu hal. Dengan kata lain, minat tersebut dapat dilihat berdasarkan adanya perbedaan rasa suka terhadap sesuatu hal, pekerjaan, tugas atau kegiatan. Berikut ini

Hak Cipta © milik UPN "Veteran" Jatim :