BAB I PENDAHULUAN

A. Latar Belakang

Penerapan prinsip desentralisasi fiskal dalam otonomi daerah memberikan kesempatan kepada pemerintah daerah untuk dapat merencanakan dan menggunakan anggaran daerah secara lebih leluasa. Desentralisasi Fiskal menurut Undang-Undang No. 32 Tahun 2004 dapat didefinisikan sebagai penyerahan sebagian tanggung jawab fiskal atau keuangan negara dari pemerintah pusat kepada jenjang pemerintah dibawahnya (provinsi, kabupaten atau kota). Desentralisasi fiskal dimaksudkan untuk mempermudah pemerintah dalam mengelola keuangan daerah dan membawa pemerintah untuk lebih memahami keinginan masyarakat, sehingga pemerintah akan mampu melaksanakan otonomi daerah yang bertanggung jawab.

Pengelolaan keuangan daerah merupakan serangkaian kegiatan manajemen yang dilakukan untuk memanajemen keuangan yang ada di daerah dalam rangka penyelenggaraan pemerintahan daerah. Pengelolaan keuangan daerah di era otonomi dan reformasi anggaran berdasarkan Permendagri No. 13 Tahun 2006 sudah menggunakan Sistem Anggaran Berbasis Kinerja sehingga dalam menyusun Anggaran Daerah dalam Pengelolaan Keuangan Daerah harus menggunakan sistem Penganggaran Berbasis Kinerja. Anggaran daerah merupakan alat dalam pengelolaan keuangan daerah, yang digunakan untuk menentukan besaran pendapatan dan pengeluaran, membantu dalam pengambilan keputusan dan perencanaan pembangunan. Dengan beberapa penjelasan mengenai anggaran daerah diatas, hal tersebut menjelaskan bahwasannya peran anggaran daerah dalam pengelolaan keuangan daerah sangatlah penting. Sehingga jika sistem penganggaran yang dilaksanakan itu baik, maka pengelolaan keuangan daerah juga pasti baik.

efisiensi dan transparansi dalam penganggaran, meningkatkan fleksibilitas dan akuntabilitas unit dalam melaksanakan tugas dan pengelolaan anggaran.

Salah satu daerah yang menerapkan Penganggaran Berbasis Kinerja adalah Kabupaten Gresik. Kabupaten Gresik merupakan salah satu kota industri yang sudah mandiri, artinya sudah menjalankan daerahnya dengan asas Otonomi Daerah. Sehingga diperlukan pengelolaan keuangan daerah yang baik, agar dapat menjalankan otomi daerah secara efektif dan efisien. Penganggaran Berbasis Kinerja menjadikan pengelolaan keuangan daerah lebih bermanfaat, karena dana yang dikeluarkan lebih jelas penggunaannya melalui output dan outcome yang dihasilkan.

Mengingat bahwa penerapan penganggarn berbasis kinerja memang sangat penting, maka Kabupaten Gresik telah menerapakan penganggaran berbasisi kinerja. Kabupaten Gresik sudah mulai menerapakan penganggaran berbasis kinerja sejak tahun 2009. Hal ini juga disampaikan oleh Sekretaris Tim Anggaran Pemerintahan Daerah Kabupaten Gresik bahwa Kabupaten Gresik saat ini sudah menerapkan Penganggaran Berbasis Kinerja namun masih belum maksimal, karena perubahan sistem itu tidak mudah sehingga membutuhkan waktu untuk perubahan yang maksimal. Hal senada juga diungkapkan oleh pihak Wakil Badan Anggaran DPRD Kabupaten Gresik, bahwasannya Kabupaten Gresik sudah mulai menerapkan Penganggaran Berbasis Kinerja sejak tahun 2009 namun sampai saat ini masih kurang maksimal pelaksanaanya.

mengidentifikasi kendala yang muncul dalam penerapan sistem penganggaran di Pemerintah Daerah Kabupaten Gresik, agar nantinya penganggaran berbasis kinerja dapat dilaksanakan secara maksimal.

Untuk itu berdasarkan latar belakang diatas, maka penelitian yang ingin diangkat penulis berjudul : “ PENERAPAN SISTEM PENGANGGARAN BERBASIS KINERJA DALAM PENGELOLAAN KEUANGAN DAERAH (Studi pada Pemerintah Daerah Kabupaten Gresik). Penelitian ini diharapkan akan menjawab permasalahan dan isu yang berkembang mengenai penerapan penganggaran yang kurang maksimal dan menemukan kendala apa saja yang menyebabkan kurang maksimalnya penerapan penganggaran berbasisis kinerja di Kabupaten Gresik. Sehingga peneliti dapat memberikan hasil penelitian, memberikan gambaran serta menjabarkan penerapan sistem penganggaran berbasis kinerja serta kendala-kendala yang muncul dalam penerapan Sistem Penganggaran Berbasis Kinerja dalam Pengelolaan Keuangan Daerah yang ada di Pemerintah Daerah Kabupaten Gresik.

B. Rumusan Masalah

Sesuai dengan latar belakang masalah diatas, maka yang menjadi pokok permasalahan dalam pembahasan penelitian ini adalah:

1. Bagaimana Penerapan Penganggaran Berbasis Kinerja dalam Pengelolaan Keuangan Daerah di Pemerintah Daerah Kabupaten Gresik?

C. Tujuan Penelitian

Penelitian tentang “ PENERAPAN SISTEM PENGANGGARAN BERBASIS KINERJA DALAM PENGELOLAAN KEUANGAN DAERAH (Studi pada Pemerintah Daerah Kabupaten Gresik ).” Bertujuan untuk; Tujuan Umum:

a. Melaksanakan Penelitian yang diajukan sebagai Tugas Akhir (Skripsi) untuk mendapatkan gelar Sarjana Administrasi Publik.

b. Meningkatkan kompetensi serta memberikan tambahan informasi terkait sistem penganggaran yang berbasis kinerja secara teori maupun praktik.

Tujuan Khusus:

a. Untuk mendapatkan gambaran mengenai Pencapaian

Penerapan sistem “Penganggaran Berbasis Kinerja”

(performance based budgeting) dalam Pengelolaan Keuangan di Pemerintah Daerah Kabupaten Gresik. b. Untuk Menggambarkan dan menjelaskan berbagai

kendala dan hambatan dalam penerapan sistem penganggaran berbasis kinerja (performance based budgeting ) dalam Pengelolaan Keuangan Daerah di Pemerintah Daerah Kabupaten Gresik.

D. Manfaat Penelitian

Manfaat Teoritis

a. Penelitian ini diharapkan Dapat memberikan informasi berharga mengenai penerapan penganggaran Berbasis Kinerja dalam pengelolaan keuangan daerah di Pemerintah Daerah Kabupaten Gresik.

b. Penelitian ini diharapkan Dapat memberikan sumbangan teori konseptual berupa prinsip serta peraturan dalam penerapan Penganggaran Berbasis Kinerja.

c. Penelitian ini juga diharapkan Dapat memberikan sumbangan pemikiran dalam rangka meningkatkan kualitas kerja instansi pemerintah penyusunan Penganggaran yang sesuai dengan Peraturan Pemerintah.

Manfaat Praktis

Secara praktis,penelitian ini diharapkan dapat memberikan manfaat sebagai berikut;

a. Sebagai bahan dan masukan dalam memperbaiki penerapan penganggaran berbasis kinerja di Pemerintah Daerah Kabupaten Gresik.

b. Sebagai bahan masukan dan informasi bagi pihak yang memerlukan pemahaman mengenai pelaksanaan Penganggaran Berbasis Kinerja.

BAB II KAJIAN PUSTAKA

A. Desentralisasi Fiskal

1. Pengertian Desentralisasi Fiskal

Istilah Desentralisasi dalam Kamus Besar Bahasa Indonesia di jelaskan bahwa sistem pemerintahan yang lebih banyak memberikan kekuasaan kepada pemerintah daerah atau pada pengertian kedua di jelaskan bahwa desentralisasi merupakan pelimpahan wewenang pimpinan kepada bawahan (atau pusat kepada cabang). Desentralisasi sangat berkaitan erat dengan kekuasaan atau wewenang yang diberikan dalam pemerintahan sehingga desentralisasi sering digunakan dalam urusan pemerintahan. Urusan pemerintahan yang paling Vital adalah masalah keuangan negara yang biasa disebut dengan kata fiskal. Sehingga desentralisasi pada keuangan dikenal dengan istilah desentralisasi fiskal. Istilah fiskal berasal dari bahasa inggris fiscalyang berarti perbendaharaan negara. Kata Fiskal dalam Kamus Besar Bahasa Indonesia diartikan sebagai urusan pajak atau pendapatan negara.

melaksanakan otonomi daerah yang bertanggung jawab. Senada dengan hal itu, Kajatmiko (dalam Halim; 2007: 193) mengemukakan bahwa desentralisasi fiskal mengandung makna untuk mendukung penyelenggaraan otonomi yang luas, nyata dan bertanggung jawab kepada daerah.

2. Manfaat Desentralisasi Fiskal

Penyelenggaraan desentralisasi fiskal tentu akan memberikan kontribusi serta manfaat yang besar dalam menyukseskan otonomi daerah. Otonomi daerah secara utuh dilaksanakan sejak januari 2001, berdasarkan Undang No. 22 Tahun 1999 dan Undang-Undang No. 25 Tahun 1999 yang sekarang direvisi menjadi Undang-Undang No. 32 dan No. 33 Tahun 2004 menjadi awal berjalannya otonomi daerah atau yang biasa kita dengar dengan reformasi pemerintahan daerah dan reformasi pengelolaan keuangan daerah. Misi utama kedua Undang-Undang tersebut adalah desentralisasi fiskal.

Menurut Adisasmita, (2011: 87) Desentralisasi fiskal yang menjadi Misi utama Undang-Undang tentang Pemerintahan Daerah dan Perimbangan Keuangan antara Pusat dan Daerah ini diharapkan akan mampu menghasilkan manfaat nyata, yaitu:

1. Mendorong peningkatan partisipasi, prakarsa dan kreativitas masyarakat dalam pembangunan, serta mendorong pemerataan hasil-hasil pembangunan di seluruh daerah di Indonesia.

B. Pengelolaan Keuangan Daerah

Sesuai pada pembahasan sebelumnya, Desentralisasi Fiskal sangat erat kaitannya dengan penyelenggaraan otonomi daerah dan pengelolaan keuangan daerah. Dengan berlakunya otonomi daerah yang berkonsekuensi pada desentralisasi fiskal menimbulkan reaksi yang berbeda-beda bagi daerah. Pemerintah daerah memiliki sumber kekayaan atau pendapatan yang harus dikelola untuk mensukseskan otonomi daerah. Terkait dengan penyelenggaraan pengelolaan keuangan di daerah, maka berdasarkan PP 105 Tahun 2000, Pemerintah Daerah dapat mengatur pengelolaan keuangan daerah dengan harapan terjadinya keseimbangan yang lebih transparan dan akuntabel dalam mewujudkan pelaksanaan otonomi daerah secara optimal sesuai dinamika dan tuntutan aspirasi masyarakat yang berkembang (Adisasmita; 2011: 88).

1. Pengertian Pengelolaan Keuangan Daerah

yang dapat dinilai dengan uang dan segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah (adisasmita; 2011: 34).

Maka pengertian pengelolaan keuangan daerah yang dijelaskan dalam Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan dalam keuangan daerah. Yang dimaksud dengan keuangan daerah adalah seperti yang telah didefinisikan pada paragraf sebelumnya yang merupakan segala bentuk kekayaan dan yang dapat dinilai dengan uang berdasarkan hak dan kewajiban daerah dalam penyelenggaraan pemerintahan daerah. sehingga dapat disimpulkan bahwa pengelolaan keuangan daerah merupakan serangkaian kegiatan manajemen yang dilakukan untuk memanajemen keuangan yang ada di daerah dalam rangka penyelenggaraan pemerintahan daerah.

2. Prinsip-prinsip Pengelolaan Keuangan Daerah

Prinsip-prinsip yang mendasari pengelolaan keuangan daerah di era otonomi dan reformasi anggaran berdasarkan Permendagri No. 13 Tahun 2006 sudah menggunakan Sistem Anggaran Berbasis Kinerja. Prinsip dalam pengelolaan keuangan tersebut, terdiri dari: Transparansi, Akuntabilitas dan Value for Money. Penjelasan terhadap ketiga prinsip tersebut menurut Adisasmita (2011: 29) dapat diuraikan pada uraian berikut:

“Transparansi anggaran berarti keterbukaan

perencanaan, penyusunan, pelaksanaan anggaran daerah, sehingga masyarakat memiliki hak dan akses yang sama untuk mengetahui proses penganggaran daerah karena menyangkut kepentingan, aspirasi dan upaya pemecahan permasalahan yang mereka

hadapi untuk memenuhi kebutuhanya.”

“Sedangkan Akuntabilitas adalah (1) usaha

instansi pemerintah dalam memperoleh kepercayaan dari warga dengan memperlihatkan umpan balik sebagai wujud pelayanan atas penghasilan yang diberikan warga, (2) prinsip tanggung jawab dalam pengelolaan keuangan daerah, dimana pengelolaan keuangan negara dapat dipertanggungjawabkan kepada masyarakat (publik) sesuai dengan prinsip-prinsip akuntansi dan perundang-undangan yang

berlaku.”

“Dan Value for Money berarti diterapkannya

keuangan daerah yang seharusnya terjadi pada suatu daerah yang telah menggunakan era otonomi dan reformasi anggaran.

3. Tahapan Kegiatan dalam Pengelolaan Keuangan dan Penganggaran Daerah

Pengelolaan keuangan daerah merupakan serangkaian kegiatan yang utuh dan saling berkaitan dan tidak dapat dipisahkan. Sehingga tahapan kegiatan dalam pengelolaan keuangan daerah harus dilaksanakan secara keseluruhan. Adisasmita (2011: 35) mengatakan bahwa kegiatan pengelolaan keuangan daerah meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan. Kegiatan-kegiatan dalam pengelolaan keuangan daerah merupakan bagian terbesar dari anggaran daerah.

penganggaran yang dilaksanakan itu baik, maka pengelolaan keuangan daerah juga pasti baik.

Dalam anggaran daerah terdapat siklus pengelolaan anggaran yang terdiri dari perancanaan, persetujuan, pelaksanaan, pelaporan dan pemeriksaan/ pertanggungjawaban. Seknas Fitra, 2010 juga mengungkapkan bahwa pengelolaan anggaran daerah terdiri dari 4 tahap kegiatan, yakni perencanaan anggaran, pembahasan anggaran, pelaksanaan anggaran dan pertanggungjawaban anggaran. Dari beberapa gabungan pendapat diatas, dan pertimbangan peneliti, 5 tahap pengelolaan keuangan daerah yang baik itu terdiri dari lima tahap kegiatan. Lima tahapan yang digunakan dalam pengelolaan keuangan daerah sesuai dengan pertimbangan peneliti dan thesis (Widyantoro; 2009) tersebut meliputi: Perencanaan Anggaran Kinerja, Pelaksanan Anggaran, Pengukuran Kinerja, Evaluasi Kinerja dan Pelaporan Kinerja.Ulasan lebih lanjut mengenai 5 kegiatan tersebut, adalah sebagai berikut:

a. Perencanaan Anggaran Kinerja

Perencanaan merupakan bagian terpenting dalam pengelolaan keuangan daerah, sebelum melakukan tahapan dan kegiatan selanjutnya perlu dilakukan perencanaan. Seperti yang diungkapkan Siagian (dalam adisasmita; 2011: 63) bahwa perencanaan merupakan kegiatan berfikir karena merencanakan memang didahului oleh konseptualisasi usaha sebelum bertindak. b. .Pelaksanaan Anggaran

untuk mensukseskan perencanaan. Senada dengan ungkapan westra,dkk (1989: 210), (dalam adisasmita; 2011: 210) bahwa pelaksanaan anggaran adalah usaha-usaha yang dilakukan untuk melaksanakan semua rencana dan kebijakan yang telah dirumuskan dan ditetapkan dengan melengkapi segala kebutuhan yang diperlukan.

c. Pengukuran Kinerja Kegiatan

Pengukuran kinerja merupakan proses penilaian kemajuan pelaksanaan kegiatan terhadap tujuan dan sasaran yang telah ditentukan termasuk informasi atas efisiensi penggunaan sumber daya dan efektifitas pencapaian sasaran (Pedoman PBK; 2009: 26). Tahapan kegiatan pengukuran kinerja merupakan kegiatan yang diperlukan dalam sistem penganggaran kinerja.

d. Evaluasi Kinerja Kegiatan

Evaluasi kinerja kegiatan merupakan proses penilaian terhadap tujuan dan pengungkapan kendala, baik pada saat penyusunan maupun pada saat implementasi kebijakan untuk memberikan umpan balik bagi peningkatan kualitas kinerja kebijakan (Pedoman PBK; 2009: 27). Evaluasi kinerja kegiatan ini juga merupakan tahap dalam penganggaran yang berfungsi untuk memperbaiki kinerja di masa lalu sebagai dasar dan pelajaran untuk kinerja di masa mendatang. e. Pelaporan Kinerja

pengelolaan keuangan daerah. dalam pemerintah daerah laporan kinerja yang disusun berupa LAKIP (Laporan Akuntabilitas Kinerja).Lakip merupakansalah satu bentuk pertanggngjawaban sebagaimana instruksi presiden melalui inpres nomor 7 tahun 1999 tentang akuntabilitas kinerja instansi pemerintah yang kemudian dipertegas kembali melalui keputusan LAN nomor 239/IX/6/8/2003 tanggal 25 Maret 2003 tentang pedoman penyusunan laporan akuntabilitas instansi pemerintah.

C. Penganggaran Berbasis Kinerja (Performance Based Budgeting)

1. Pengertian Penganggaran Berbasis Kinerja

Performance budgetatau Penganggaran kinerja pada dasarnya adalah sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja. Kinerja tersebut mencerminkan efisiensi dan efektivitas pelayanan publik, yang berarti berorientasi pada kepentingan publik ( Mardiasmo, 2002:105). Senada dengan pendapat Putri (dalam adisasmita; 2011: 27) yang menyatakan bahwa penganggaran kinerja adalah anggaran yang menghubungkan pengeluaran dan hasil yang diinginkan.

Lebih lanjut mengenai Pengertian Penganggaran Berbasis Kinerja, Bastian (2006: 170-171) juga mengungkapkan bahwasannya Penganggaran Berbasis Kinerja pada dasarnya adalah sebuah sistem penganggaran yang berorientasi pada output organisasi dan berkaitan erat dengan visi, misi dan rencana strategis organisasi. Sistem penganggaran yang berbasis kinerja (Performance Based Budgeting) merupakan sistem yang saat ini berkembang pesat dan banyak dipakai oleh negara-negara maju di dunia sebagai pengganti sistem penganggaran lama yaitu sistem Line Item Budgeting.

2. Penerapan Penganggaran Berbasis Kinerja

Performance Budgeting diperkenalkan pertama kali di Amerika Serikat pada tahun 1949, tetapi praktiknya mengalami kegagalan (Schiavo-Campo dan Tommasi, 1999 (dalam Bastian; 2006:171)). Namun, pada reformasi anggaran tahun 1990-an, beberapa karakteristik penting dari performance budgeting dianggap sangat bermanfaat dan kemudian dikembangkan bersama dalam konteks reformasi administrasi publik. Sehingga Penganggaran Berbasis Kinerja menjadi penting dan banyak diterapkan di berbagai negara.

Dalam penerapan penganggaran berbasis kinerja tentu memiliki tujuan-tujuan sehingga hingga saat ini masih digunakan dalam sistem penganggaran di Indonesia. Pendekatan anggaran berbasis kinerja disusun untuk mengatasi berbagai kelemahan yang terdapat dalam anggaran tradisional, khususnya kelemahan yang disebabakan oleh tidak adanya tolak ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik. Berbeda dengan hal diatas, tujuan penerapan Penganggaran Berbasis Kinerja Menurut Robinson and Last (2009: 2) bahwasanya performancebased budgeting bertujuan untuk meningkatkan efisiensi dan efektifitas pengeluaran publik dengan mengaitkan pendanaan organisasi sektor publik dengan hasil yang dicapai dengan penggunaan informasi kinerja secara sistematik.

berhasil jika setiap satuan kerja yang melakukan pengeluaran anggaran (spending agency) diharuskan untuk:

a. Secara eksplisit mendefinisikan outcome yang pelayanannya diberikan kepada masyarakat,

b. Menyediakan indikator kinerja kunci untuk mengukur efektifitas dan efisiensi pelayanannya untuk menteri keuangan dan pembuat keputusan politik kunci selama proses penyusunan anggaran.

Terkait penerapan penganggaran berbasis kinerja, pemerintah Indonesia juga mengeluarkan Buku Pedoman Penyusunan Penganggaran Berbasis Kinerja, yang dikeluarkan melalui Deputi Pengawasan Bidang Penyelenggaraan Keuangan Daerah Direktorat Pengawasan Penyelenggaraan Keuangan Daerah (2008: 8)Dalam rangka penerapan Anggaran Berbasis Kinerja, terdapat elemen-elemen utama yang harus harus ditetapkan terlebih dahulu dalam penganggaran berbasis kinerja yaitu:

1. Renstra (Rencana Stratejik)

Renstra merupakan analisis dan pengambilan keputusan stratejik tentang masa depan organisasi untuk menempatkan dirinya pada masa yang akan datang. Terdapat beberapa langkah yang lazim dalam melakukan perencanaan stratejik yaitu merumuskan:

a. Visi dan Misi

Visi mengacu kepada hal yang ingin dicapai dalam jangka panjang sedangkan misi adalah kerangka yang menggambarkan bagaimana visi akan dicapai.

b. Tujuan dan Sasaran

menunjukkan tahapan –tahapan yang harus dilalui dalam rangka mencapai visi dan misi yang telah ditetapkan. Tujuan harus menggambarkan arah yang jelas serta tantangan yang realisitis. Tujuan yang baik bercirikan, antara lain memberikan gambaran pelayanan utama yang akan disediakan, secara jelas menggambarkan arah organisasi dan program-programnya, menantang namun realistis, mengidentifikasikan obyek yang akan dilayani serta apa yang hendak dicapai. Sedangkan Sasaran menggambarkan langkah-langkah yang spesifik dan terukur untuk mencapai tujuan. Sasaran akan membantu penyusun anggaran untuk mencapai tujuan dengan menetapkan target tertentu dan terukur. Kriteria sasaran yang baik adalah dilakukan dengan menggunakan kriteria spesifik, terukur, dapat dicapai, relevan, dan ada batasan waktu (specific, measurable, achievable, relevant, timely/SMART) dan yang tidak kalah penting bahwa sasaran tersebut harus mendukung tujuan (support goal).

2. Rencana Kinerja

Perencanaan kinerja merupakan komponen kunci untuk lebih mengefektifkan dan mengefisienkan pemerintah daerah. karena perencanaan kinerja membantu pemerintah untuk mencapai tujuan yang sudah diidentifikasikan dalam rencana stratejik. Didalam pembuatan rencana kinerja harus terdapat:

a. Program.

Program adalah sekumpulan kegiatan yang akan dilaksanakan sebagai bagian dari usaha untuk mencapai serangkaian tujuan dan sasaran. Program dibagi menjadi kegiatan dan harus disertai dengan target sasaran output dan outcome. Program yang baik harus mempunyai keterkaitan dengan tujuan dan sasaran serta masuk akal dan dapat dicapai.

Kegiatan adalah serangkaian pelayanan yang mempunyai maksud menghasilkan output dan hasil yang penting untuk pencapaian program. Kegiatan yang baik kriterianya adalah harus dapat mendukung pencapaian program. Dalam menyusun anggaran berdasarkan kinerja, organisasi ataupun unit organisasi tidak hanya diwajibkan menyusun anggaran atas dasar fungsi, program, kegiatan, dan jenis belanja tetapi juga menetapkan kinerja yang ingin dicapai. Kinerja tersebut antara lain dalam bentuk keluaran (output) dari kegiatan yang akan dilaksanakan dan hasil (outcome) dari program yang telah ditetapkan. Apabila telah ditetapkan prestasi (kinerja) yang hendak dicapai, baru kemudian dihitung pendanaan yang dibutuhkan untuk menghasilkan keluaran atau hasil yang ditargetkan sesuai rencana kinerja.

Pada kedua hal yang telah dijelaskan sebelumnya terkait program dan kegiatan, program dan kegiatan merupakan langkah yang sistematis dan terpadu guna mencapai tujuan dan sasaran, maka dalam penyusunannya harus menggunakan beberapa komponen yang perlu diterapkan dalam penyusunan penganggaran berbasis kinerja.Tiga komponen untuk masing–masing program dan kegiatan sebagaimana uraian Pasal 7 ayat (2) Peraturan Pemerintah No. 21 tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementrian Negara/Lembaga (dalam Pedoman PBK; 2009: 14), yakni terdiri dari:

1. Indikator Kinerja

Indicator (KPI) diterjemahkan sebagai Indikator Kinerja Utama Program (IKU Program) untuk menilai kinerja program, Indikator Kinerja Kegiatan (IK Kegiatan) untuk menilai kinerja kegiatan, dan Indikator Keluaran untuk menilai kinerja subkegiatan (tingkatan dibawah kegiatan).

2. Standar Biaya

Standar biaya yang digunakan merupakan standar biaya masukan pada awal tahap perencanaan anggaran berbasis kinerja, dan nantinya menjadi standar biaya keluaran. Pengertian tersebut diterjemahkan berupa Standar Biaya Umum (SBU) dan Standar Biaya Khusus (SBK). SBU digunakan lintas kementrian negara/lembaga dan/atau lintas wilayah, sedangkan SBK digunakan oleh kementrian negara/lembaga tertentu dan/atau wilayah tertentu. Kementrian negara/lembaga diharuskan untuk merumuskan keluaran kegiatan beserta alokasi anggarannya. Alokasi anggaran tersebut dalam proses penyusunan anggaran mendasarkan pada prakiraan cara pelaksanaannya (asumsi). Pada saat pelaksanaan kegiatan, cara pelaksanaan kegiatan dapat saja berbeda sesuai dengan kondisi yang ada, sepanjang keluaran kegiatan tetap dapat dicapai. Sudut pandang pemikiran tersebut sejalan dengan prinsip let the manager manage. 3. Evaluasi Kinerja

Dari beberapa elemen dan komponen yang diperlukan dalam penerapan penganggaran berbasis kinerja diatas, peneliti menarik kesimpulan bahwa dalam penerapan penganggaran penganggaran berbasis kinerja diperlukan: Rencana Stratejik, Rencana Kinerja, Indikator Kinerja, Standar Biaya dan Evaluasi Kinerja agar penerapan penganggaran berbasis kinerja dapat berjalan maksimal. Sehingga peneliti menggunakan gabungan komponen dan elemen diatas menjadiindikator penelitian yang diperlukan dalam penelitian penerapan penganggaran berbasis kinerja. Indikator yang digunakan peneliti, disajikan pada tabel 2.1 dibawah ini:

Tabel 2.1

Indikator Analisis Penerapan Sistem Anggaran Berbasis Kinerja dalam Pengelolaan Keuangan Daerah

Elemen yang harus ditetapkan dalam menerapkan penganggaran berbasis kinerja

a. Rencana Stratejik b. Rencana Kerja Tiga komponen yang

diperlukan dalam program dan kegiatan sesuai penganggaran berbasis

kinerja

c. Indikator Kinerja d. Standart Biaya

Tabel 2.1 diatas, dimaksudkan untuk mengambarkan secara rinci indikator yang digunakan peneliti dalam penelitiannya, sehingga dapat menjawab pertanyaan peneliti terkait penerapan penganggaran berbasis kinerja di lokasi penelitian yang telah ditentukan oleh peneliti. Dimana terdapat lima indikator yang nantinyaakan menjabarkan penerapan penganggaran berbasis kinerja dalam pengelolaan keuangan daerah di lokasi terkait, yang meliputi: Rencana Stratejik, Rencana Kinerja, Indikator Kinerja, Standar Biaya dan Evaluasi Kinerja.

Sedangkan untuk melihat keberhasilan dalam penerapan penganggaran berbasis kinerja sendiri, terdapat faktor-faktor yang dapat menyebabkan keberhasilan implementasi penganggaran berbasis kinerja. Faktor-faktor inilah yang akan digunakan peneliti untuk menganalisis berbagai kendala yang muncul dan menentukan solusi atas kendala dalam penerapan penganggaran berbasis kinerja. Faktor-faktor ini disebutkan dalam Pedoman Penyusunan Anggaran Berbasisi Kinerja (Deputi IV BPKP) (2008: 29), yakni sebagai berikut: (1)Kepemimpinan dan komitmen dari seluruh komponen organisasi; (2)Fokus penyempurnaan administrasi secara terus menerus; (3)Sumber daya yang cukup untuk usaha penyempurnaan tersebut (uang, waktu dan orang); (4)Penghargaan (reward) dan sanksi (punishment) yang jelas dan (5)Keinginan yang kuat untuk berhasil.

permasalahan yang muncul akan mendapatkan solusi serta perbaikan dengan kelima faktor yang mendukung keberhasilan penerapan Pada penerapan penganggaran berbasis kinerja.

Penyusunan anggaran berbasis kinerja juga tidak terlepas dari siklus perencanaan, pelaksanaan, pelaporan/pertanggungjawaban atas anggaran itu sendiri. Seperti siklus dalam pengelolaan keuangan daerah. Dalam penerapan penganggaran berbasis kinerja, perencanaan sudah dijelaskan sebelumnya pada bahasan renstra dan rencana kinerja, kemudian pelaksanaanya juga sudah dijelaskan dengan penyusunan indikator, standart biaya dan evaluasi kinerja. Sedangkan untuk pelaporan dalam penganggaran berbasis kinerja akan diuraikan dalam poin selanjutnya.

Nomor 5 Tahun 2004 tentang Percepatan Pemberantasan Korupsi.

Keputusan Kepala LAN No.239/IX/6/8/2003 tentang Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah, menjelaskan bahwa akuntabilitas kinerja instansi pemerintah adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misi organisasi dakam mencapai sasaran dan tujuan yang telah ditetapkan melalui sistem pertanggungjawaban secara periodik.

Dari beberapa peraturan tersebut diatas, setiap Instansi Pemerintah diwajibkan mengimplementasikan Sistem Akuntabilitas Kinerja Instansi Pemerintah (Sistem AKIP), dimana tujuannya adalah untuk mendorong terciptanya Akuntabilitas Kinerja Instansi Pemerintah sebagai salah satu prasyarat untuk terciptanya pemerintahan yang baik (good govermance). Sistem AKIP pada dasarnya merupakan sistem manajemen berorientasi pada hasil, yang merupakan salah satu instrumen untuk mewujudkan instansi pemerintah yang akuntabel, sehingga dapat beroperasi secara efesien, efektif, transparan, serta responsive terhadap aspirasi masyarakat dan lingkungan. Dengan demikian pada hakekatnya sistem AKIP ini merupakan perwujudan dari Penganggaran Berbasis Kinerja (Widyiantoro; 2010: 23).

a. Perencanaaen Stratejik

Perencanaan stratejik merupakan suatu proses yang berorientasi pada hasil yang ingin dicapai selama kurun waktu 1(satu) sampai dengan 5 (lima) tahun secara sistematis dan berkesinambungan dengan memperhitungkan potensi. peluang, dan kendala yang ada atau yang mungkin timbul. Proses ini menghasilkan suatu rencana stratejik instansi pemerintah, yang memuat visi misi, tujuan, sasaran, strateji, kebijakan, dan program serta ukuran keberhasilan dan kegagalan dalam pelaksanaannya. b. Perencanaan Kinerja

Perencanaan kinerja merupakan proses penetapan kegiatan tahunan dan indikator kinerja berdasarkan program,kebijakan dan sasaran yang telah ditetapkan dalam rencana stratejik. Hasil dari proses ini berupa rencana kinerja tahunan.Komponen rencana Kinerja meliputi Sasaran, Program, Kegiatan, dan Indikator Kinerja Kegiatan.

c. Pengukuran Kinerja

kelompok indikator kinerja kegiatan, dan (2) tingkat pencapaian sasaran instansi pemerintah yang merupakan tingkat pencapaian target (rencana tingkat capaian) dari masing-masing indikator sasaran yang telah ditetapkan sebagaimana dituangkan dalam dokumen Rencana Kinerja. Pengukuran kinerja dimaksud dapat dilakukah denganmenggunakan formulir Pengukuran Kinerja Kegiatan (PKK) dan Formulir Pengukuran Pencapaian Sasaran (PPS). d. Evaluasi kinerja

Berdasarkan hasil-hasil perhitungan formulir PKK, dilakukan evaluasi terhadap pencapaian setiap indikator kinerja kegiatan untuk memberikan penjelasan lebih lanjut tentang hal-hal yang mendukung keberhasilan dan kegagalan pelaksanaan suatu kegiatan. Evaluasi bertujuan agar diketahui pencapaian realisasi, kemajuan dan kendala yang dijumpai dalam rangka pencapaian misi, agar dapat dinilai dan dipelajari guna perbaikan pelaksanaan program/kegiatan di masa yang akan datang.

Selain itu, dalam evaluasi kinerja dilakukan pula analisis efisiensi dengan cara membandingkan antara output dengan input baik untuk rencana maupun realisasi. Analisis ini menggambarkan tingkat efisiensi yang dilakukan oleh instansi dengan memberikan data nilai output per unit yang dihasilkan oleh suatu input tertentu. Selanjutnya dilakukan pula pengukuran/penentuan tingkat efektivitas yang menggambarkan tingkat kesesuaian antara tujuan dengan hasil, manfaat atau dampak. Selain itu, evaluasi juga dilakukan terhadap setiap perbedaan kinerja (performance gap) yang terjadi, baik terhadap penyebab terjadinya gap maupun strateji. pemecahan masalah yang telah dan akan dilaksanakan.

e. Pelaporan Kinerja

kinerja secara tertulis, periodik dan melembaga. Pelaporan kinerja ini dimaksudkan untuk mengkomunikasikan capaian kinerja instansi pemerintah dalam suatu tahun anggaran yang dikaitkan dengan proses pencapaian tujuan dan sasaran instansi pemerintah. Instansi pemerintah yang bersangkutan harus mempertanggungjawabkan dan menjelaskan keberhasilan dan kegagalan tingkat kinerja yang dicapainya. Pelaporan kinerja oleh instansi pemerintah ini kemudian dituangkan dalam dokumen Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). LAKIP dapat dikategorikan sebagai laporan rutin, karena paling tidak disusun dan disampaikan kepada pihak-pihak yang berkepentingan setahun sekali.

D. Penelitian Terdahulu

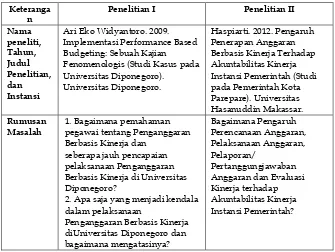

Penelitian terdahulu merupakan hasil intrepretasi dan penelitian yang telah ada sebelumnya dan menghasilkan teori-teori baru. Hal ini akan menjadi rujukan dan pemberi gambaran pada peneliti untuk memperjelas penelitiannya dan memberikan gambaran pembeda yang dilakukan oleh peneliti. Dalam penelitian ini, terdapat beberapa penelitian terdahulu yang digunakan peneliti sebagai bahan rujukan dan pembeda dalam penelitian. Beberapa penelitian terdahulu yang dijadikan rujukan oleh peneliti, diuraikan dalam tabel 2.2 berikut:

Tabel 2.2 Penelitian Terdahulu

Keteranga n

Penelitian I Penelitian II

Nama

Ari Eko Widyantoro. 2009. Implementasi Performance Based Budgeting: Sebuah Kajian Fenomenologis (Studi Kasus pada Universitas Diponegoro). Berbasis Kinerja di Universitas Diponegoro?

Fokus Berfokus pada pencapaian pelaksanaan penganggaran berbasis kinerja dan kendala dalam pelaksanaanya di

Secara umum pegawai di Universitas Diponegoro sudah Berbasis Kinerja, sejauh ini Undip belum melaksanakan Penganggaran Berbasis Kinerja dengan benar,

karena:

a. Pada tahap perencanaan kinerja, rencana kerja dibuat dulu barudisambungkan dengan Rencana Strategis. Disamping itu pembuatan rencanabelanja tidak diawali dengan pembuatan target pendapatan.

b. Pada tahap pelaksanaan anggaran, banyak terjadi penyimpangan daridokumen perencanaan yang sudahdibuat. c. Pengukuran kinerja belum dilakukan dengan benarterutama untuk indikatoroutput dan outcomes.

d. Pada tahap

berjalan efektif.

e. Pada tahap pelaporan kinerja, LAKIP yang dibuat lebih bersifat memenuhiformalitas dan administrasi belaka.

Kendala yang ditemukan dalam pelaksanaan Penganggaran Berbasis Kinerja diUndip yaitu: a. Lemahnya komunikasi yang berupa arahan manajemen, sosialisasi/pelatihan dan belum adanya panduan mengenai penganggaran berbasis kinerja.

b. Belum adanya sistem aplikasi yang terintegrasi dan

terkomputerisasi untuk

dapat memudahkan control dan evaluasi.

c. Belum ada sistem reward dan punishment atas pencapaian kinerja.

d. Etika kerja yang rendah serta belum jelasnya tupoksi, SPM dan SOP.

(Anggaran Berbasis Kinerja) terhadap Akuntabilitas Kinerja Instansi Pemerintah. Sedangkan konsep penelitian yang digunakan peneliti dalam tulisan ini lebih sesuai pada penelitian pertama, karena penelitian yang pertama menggunakan metode kualitatif dan lebih banyak membicarakan persoalan penerapan penganggaran berbasis kinerja. Namun yang membedakan penelitian yang pertama dengan konsep penelitian peneliti ini adalah lokasi penelitian dan fokus penelitiannya, yakni yang berlokasi di Pemerintah Daerah Kabupaten Gresik dan berfokus pada penerapan penganggaran berbasis kinerja dalam pengelolaan keuangan daerah serta kendala yang ditemukan dalam penerapannya di pemerintah Kabupaten Gresik.

E. Kerangka Berfikir

pendapatan daerah agar pemerintah daerah dengan otonomi daerahnya bisa menjadi pemerintahan yang baik.

Alat dalam pengelolaan keuangan daerah yang digunakan untuk menentukan besaran pendapatan dan pengeluaran, serta membantu dalam pengambilan keputusan dan perencanaan pembangunan daerah adalah anggaran daerah. Sesuai dengan pendapat Chalit, 1976 (dalam Adisasmita; 2011: 50) menyatakan bahwa dalam anggaran daerah dibuatlah bentuk kongkrit rencana kerja keuangan daerah yang komprehensif yang mengaitkan penerimaan dan pengeluaran pemerintah daerah yang dinyatakan dalam bentuk uang untuk mencapai tujuan atau target yang direncanakan dalam jangka waktu tertentu dalam satu tahun anggaran. hal tersebut menjelaskan bahwasannya peran anggaran daerah dalam pengelolaan keuangan daerah sangatlah penting. Sehingga jika sistem penganggaran yang dilaksanakan itu baik, maka pengelolaan keuangan daerah juga pasti baik.

Dalam anggaran daerah terdapat siklus pengelolaan anggaran yang terdiri dari perancanaan, persetujuan, pelaksanaan, pelaporan dan pemeriksaan/ pertanggungjawaban. Dari beberapa gabungan pendapat, dan pertimbangan peneliti, peneliti menggunakan lima tahap kegiatan yang merupakan bagian dari kegiatan pengelolaan keuangan dan merupakan tahapan dalam penyusunan sistem anggaran yang berbasis kinerja untuk menyajikan dan menjabarkan hasil pengumpulan data dalam penelitian ini.

untuk mengatasi berbagai kelemahan yang terdapat dalam anggaran tradisional, khususnya kelemahan yang disebabakan oleh tidak adanya tolak ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik. Sejak diberlakukannya Permendagri No. 13 Tahun 2006 tentang pengelolaan keuangan daerah maka diberlakukan reformasi anggaran sehingga pengelolaan keuangan daerah sudah menggunakan sistem Anggaran Berbasis Kinerja. Sehingga hingga saat ini, penganggaran berbasis kinerja sudah diterapakan untuk mengelola keuangan daerah sehingga pemerintahan daerah melalui reformasi anggaran dapat menjadikan pemerintahannya menjadi lebih baik.

telah dijabarkan diatas, maka alur berfikir yang dapat penulis gambarkan sebagai berikut;

Bagan 2.1 Alur Kerangka Berfikir

.

( dalam Pedoman Penyusunan Anggaran Berbasis Kinerja, BPKP: 2005).1. Kepemimpinan dan komitmen dari

seluruh komponen organisasi.

2. Fokus penyempurnaan

administrasi secara terus menerus.

3. Sumber daya yang cukup untuk

usaha penyempurnaan tersebut (uang, waktu dan orang).

4. Penghargaan (reward) dan sanksi

(punishment) yang jelas. 2. Rencana Kerja Tahunan (dalam Pedoman Reformasi Perencanaan dan Penganggaran, Bappenas: 2009)

3. Indikator Kinerja 4. Standart Biaya 5. Evaluasi Kinerja (dalam PP No. 21 tahun 2004)

Hasil Yang Ingin Dicapai

1. Pencapaian Penerapan Anggaran Berbasis Kinerja dalam Pengelolaan Keuangan Daerah di Pemerintah Daerah Kabupaten Gresik yang optimal

2. Solusi atas Kendala yang dihadapi pada Penerapan Penganggaran Berbasis Kinerja dalam Pengelolaan Keuangan Daerah di Pemerintah daerah Kabupaten Gresik.

BAB III

METODE PENELITIAN

Metode penelitian merupakan metode yang ilmiah untuk mendapatkan data yang akurat dengan tujuan penelitian. Dengan metode penelitian, peneliti akan menjelaskan konsep penelitiannya. Sehingga dengan metode penelitian inilah kita dapat memahami proses penelitian dan kebutuhan penelitian secara detail. Metode penelitian yang peneliti uraian dibawah ini meliputi: jenis penelitian, fokus penelitian, lokasi penelitian, sumber data, subjek dan objek penelitian, teknik pengumpulan data dan teknik analisis data.

A. Jenis Penelitian

Dari segipenelitian menurut metodenya, penelitian yang peneliti lakukan adalah penelitian Naturalistik. Dalam buku Sugiyono (2012: 8), metode penelitian Naturalistik disebut dengan metode kualitatif. Metode penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi obyek alamiah. Dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi (gabungan), analisis data bersifat induktif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi.

ini bertujuan untuk mendeskripsikan pemahaman atas fenomena penganggaran dengan berfokus pada penyusunan anggaran pada pemerintah daerah kabupaten gresik. Seperti yang dikatakan (Nugraha, Reza S. Jurnal Adm Publik, hal 4, Universitas Brawijaya) tujuan dari penelitian kualitatif ini adalah ingin menggambarkan realita empirik di balik fenomena secara mendalam, rinci dan tuntas.

B. Fokus Penelitian

nantinya menjadi standar biaya keluaran; Dan (3)Evaluasi kinerja adalah, merupakan proses penilaian dan pengungkapan masalah implementasi kebijakan untuk memberikan umpan balik bagi peningkatan kualitas kinerja, baik dari sisi efisiensi dan efektivitas dari suatu program/ kegiatan.

Sedangkan untuk menganalisis hambatan/kendala apa yang terjadi dalam penerapan penganggaran berbasis kinerja, peneliti menggunakan faktor-faktor yang dapat menyebabkan keberhasilan implementasi penganggaran berbasis kinerja. Faktor-faktor inilah yang akan digunakan peneliti untuk menganalisis berbagai kendala yang muncul dan menentukan solusi atas kendala dalam penerapan penganggaran berbasis kinerja. Faktor-faktor ini disebutkan dalam Pedoman Penyusunan Anggaran Berbasisi Kinerja (Deputi IV BPKP) (2008: 29), yakni terdiri dari beberapa faktor berikut: (1) Peran Kepemimpinan dan Bentuk Kepemimpinan yang menunjang penerapan PBK; (2) Bentuk penyempurnaan administrasi yang berkelanjutan dalam penerapan PBK; (3) Sumber Daya yang dibutuhkan dalam penerapan PBK; (4) Bentuk Penghargaan (reward) dan sanksi (punishment) yang jelas; dan (5) Bentuk Kegiatan atau Tindakan untuk Keberhasilan Penerapan PBK.

C. Lokasi Penelitian

1. Di Ruang Tamu, Badan Perencanaan, Pembangunan dan Penelitian Daerah (Bappeda) Kabupaten Gresik. ( Jalan Dr. Wahidin Sudirohusodo No. 245 Gresik).

2. Di Ruang Kerja Bapak Yazid, Seksi Anggaran Belanja Langsung. Dinas Pendapatan, Pengelolaan Keuangan, Aset Daerah (DPPKAD) Kabupaten Gresik. ( Jalan Dr. Wahidin Sudirohusodo No. 245 Gresik).

3. Di Ruang Kerja Bapak Nur Qolib Wakil DPRD dan Wakil Banggar. Kantor Dinas Dewan Perwakilan Rakyat Daerah (DPRD) Kabupaten Gresik. ( Jalan KH. Wakhid Hasyim No. 05).

4. Di Lantai 2 Sekertariat LSM Prakarsa Jatim, Lamongan Jawa Timur.

Pertimbangan pemilihan lokasi ini, karena pada dasarnya pengelolaan keuangan daerah di Kabupaten Gresik dijalankan oleh Tim Anggaran Daerah dari pihak eksekutif yang terdiri dari (Bappeda, DPPKAD Kab. gresik) dan Badan Anggaran dari pihak legislatif (DPRD Kab. Gresik) serta dipengaruhi oleh LSM sebagai pengontrol, pengawas serta pemberi masukan dari pihak masyarakat.

Pengelolaan Keuangan daerah, sehingga keuangan dan penganggaran daerah Kabupaten Gresik menjadi lebih Efektif dan Efisien sesuai tujuan penerapan penganggaran berbasis kinerja.

D. Subjek Penelitian

Dalam penelitian kualitatif, yang dimaksud subjek penelitian adalah informan yang memberikan data penelitian melalui wawancara. Informan dalam penelitian ini adalah Aparat Sipil Negara (ASN) di Badan Perencanaan Pembangunan, Penelitian dan Pengembangan Daerah (BAPPEDA) Kabupaten Gresik, beberapa Satuan Kerja Perangkat Daerah (SKPD), Dinas Pengelolaan dan Pendapatan dan aset Daerah (DPPKAD) Kabupaten Gresik, Dewan Perwakilan Rakyat Daeah (DPRD) dan LSM Prakarsa Jawa Timur. Informan dalam penelitian kualitatif menggunakan teknik purposive sampling, yaitu cara penentuan informan yang ditetapkan secara sengaja atas dasar kriteria atau pertimbangan tertentu. Dalam penelitian ini, pemilihan informan didasarkan dengan kriteria sebagai berikut:

1. Aparat Sipil Negara (ASN) Pemerintah Daerah Kabupaten Gresik dan merupakan pemimpin dalam bagian-bagian penting dalam pengelolaan keuangan daerah.

2. Staff yang memahami sistem penganggaran dalam pengelolaan keuangan daerah kabupaten gresik

3. Terlibat langsung dan tidak langsung pada penerapan penganggaran berbasis kinerja dalam Pengelolaan Keuangan daerah Kabupaten Gresik.

Sehingga peneliti memilih menggunakan informan yang tergabung dalam Tim Anggaran Daerah Pemerintah Kabupaten Gresik dan Badan Anggaran DPRD Kabupaten Gresik dan LSM Prakarsa Jatim. Karena Badan Anggaran dan Tim Anggaran Pemerintah Daerah sangat memahami pengelolaan keuangan/anggaran di Kabupaten Gresik dan mengikuti langsung proses pengelolaan keuangan/ anggaran daerah di Kabupaten Gresik dan LSM juga ikut serta dalam mengawasi pemerintah dalam penerapan penganggaran berbasis kinerja di Kabupaten Gresik.

E. Sumber Data

Sumber data untuk penelitian dapat dikumpulkan dengan menggunakan berbagai sumber. Sumber data dapat berupa Informan, Peristiwa atau aktivitas, tempat atau lokasi dan dokumen atau arsip. Sedangkan Silalahi (2009: 289) membedakan sumber data menjadi sumber data primer dan sumber data skunder. Uraian terkait pembagian sumber data tersebut dijelaskan pada paragraf dibawah ini:

1. Sumber Primer

Menurut Sugiyono (2012: 8), Sumber Primer adalah sumber data yang langsung memberikan data langsung ke pengumpul data. Senada dengan pendapat Sugiyono, Silalahi (2009: 289) juga berpendapat bahwa Sumber primer adalah suatu objek atau dokumen original-material mentah dari pelaku yang disebut first hand information.

keuangan daerah Kabupaten Gresik, dan catatan hasil wawancara. Teknik sampling yang digunakan pada penelitian ini yaitu teknik purposive sampling. Menurut Sugiyono (2011: 126) Purposive Sampling adalah teknik menentukan sampel dengan pertimbangan tertentu sesuai dengan tujuan yang dikehendaki. Peneliti memilih teknik sampling ini, karena banyak batasan yang menghalangi peneliti mengambil sampel acak, dan akan menyulitkan peneliti. Dengan menggunakan purposive sampling, sampel dapat diperoleh sesuai persyaratan atau tujuan penelitian.

2. Sumber Skunder

Sedangakan sumber penelitian skundermenurut Sugiyono ( 2012: 8), Sumber Sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen. Pendapat yang lain juga diungkapkan oleh Silalahi (2009: 291) bahwa Data sekunder merupakan data yang dikumpulkan dari tangan kedua atau dari sumber-sumber lain yang telah tersedia sebelum penelitian dilakukan. Sumber sekunder atau second-hand information meliputi artikel dalam jurnal, buku yang mengevaluasi atau mengkritisi penelitian original yang lain dan juga berupa laporan, arsip organisasi, publikasi pemerintah serta analisis para ahli.

Minimal (SPM)/ Standart Biaya, Laporan kinerja Instansi Pemerintah (LAKIP)/LKPJ, Pedoman Penyusunan Anggaran Berbasis Kinerja dari Badan Pengawasan Keuangan dan Pembangunan (BPKP), Peraturan Bupati Gresik, Peraturan Daerah Kabupaten Gresik, Pedoman PBK dari Departemen Keuangan Republik Indonesia dan data-data yang diperoleh berupa berita-berita dari koran/online dan website dari Pemerintah Daerah Kabupaten Gresik yang dapat mendukung penelitian ini.

F. Instrumen Penelitian

Dalam penelitian kualitatif yang menjadi instrument atau alat penelitian yang utama adalah peneliti itu sendiri. Hal ini diperjelas dengan pendapat Sugiyono (2009: 308) yang mengatakan bahwa peneliti sebagai instrumen dapat segera menganalisis data yang diperoleh dan hanya manusia sebagai instrumen yang dapat mengambil kesimpulan berdasarkan data yang dikumpulkan. Sejalan dengan pernyataan diatas Nasution (dalam Sugiyono 2011: 222), menyatakan bahwa :

“Dalam penelitian kualitatif, tidak ada pilihan lain

daripada menjadikan manusia sebagai instrument penelitian utama. Alasannya ialah bahwa, segala sesuatunya belum mempunyai bentuk yang pasti. Masalah, fokus penelitian, prosedur penelitian, hipotesis yang digunakan, bahkan hasil yang diharapkan, itu semuanya tidak dapat ditentukan secara pasti dan jelas sebelumnya. Segala sesuatu masih perlu dikembangkan sepanjang penelitian itu. Dalam keadaan yang serba tidak pasti dan tidak jelasitu, tidak ada pilihan lain dan hanya peneliti itu sendiri sebagai alat satu-satunya yang

Dalam penelitian ini, peneliti juga mengembangkan instrumen penelitian sederhana, yang dharapkan dapat melengkapi data dan membandingkan dengan data yang telah ditemukan melalui wawancara. Dalam penelitian ini instrumen yang digunakan tentu yang sesuai dengan teknik pengumpulan data yaitu kamera (dokumentasi), pedoman wawancara, literatur, perekam suara dan media Internet. Penggunaan instrumen tersebut dimaksudkan agar mendapat kelengkapan informasi yang dibutuhkan untuk menganalisis data di lapangan.

G. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan teknik yang digunakan untuk mendapatkan informasi atau data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan, (Sugiyono 2011:224). Data merupakan bahan yang penting dalam penelitian, karena data dapat digunakan untuk menjawab pertanyaan dan mencapai tujuan dalam penelitian. Dalam penelitian ini, peneliti menggunakan beberapa metode dalam mengumpulkan data, yakni:

1. Wawancara

sistem penganggaran berbasis kinerja dalam pengelolaan keuangan daerah di Kabupaten Gresik.

Di dalam wawancara terdapat beberapa macam bentuk, dalam hal ini Sugiyono (2011) mengemukakan bahwa wawancara dapat dibedakan menjadi tiga macam, yakni terstruktur, semistruktur dan tak berstruktur. Pertama, Wawancara terstruktur digunakan sebagai teknik pengumpulan data, bila peneliti atau pengumpul data lebih mengetahui dengan pasti tentang informasi apa yang akan diperoleh. Dalam melakukan wawancara peneliti telah menyiapkan instrument penelitian berupa pedoman wawancara, informasi yang ingin diperoleh melalui wawancara dalam penelitian ini mengenai; (1) Pemahaman Aparat Sipil Negara (ASN) dalam pengelolaan keuangan daerah terkait sistem penganggaran berbasis kinerja, (2) Bagaimana penerapan sistem penganggaran berbasis kinerja dalam pengelolaan keuangan daerah di Pemda Kabupaten Gresik dan (3) Kendala/hambatan dalam penerapan anggaran berbasis kinerja.

mendapatkan informasi yang lebih mendalam dari narasumber.

Wawancara ini dilakukan terus sampai data yang dapat dikumpulkan benar-benar jenuh untuk bisa menjawab pertanyaan penelitian. Banyaknya informan yang diwawancarai tergantung seberapa layak untuk menjawab pertanyaan penelitian. Dan yang menjadi key informan dalam penelitian ini adalah Aparat Sipil Negara (ASN) yang terlibat langsung maupun tidak langsung dalam pengelolaan keuangan daerah serta sangat memahami pengelolaan keuangan/ anggaran daerah Kabupaten Gresik. Pada penelitian ini yang menjadi Objek wawancara atau yang bisa disebut narasumber yaitu:

1. Kepala Bidang Data Statistik Evaluasi dan Pelaporan Badan Perencanaan, Pembangunan dan Penelitian Daerah (Bappeda) Kabupaten Gresik dan merupakan Sekretaris II Tim Anggaran Daerah Pemerintah Kabupaten Gresik. (Ibu Yuni).

2. Kepala Seksi Anggaran Belanja Langsung Dinas Pendapatan, Pengelolaan Keuangan, Aset Daerah (DPPKAD) Kabupaten Gresik dan merupakan anggota Tim Anggaran Daerah Pemerintah Kabupaten Gresik. (Bapak Yazid).

3. Wakil DPRD yang merupakan Wakil Badan Anggaran Dewan Perwakilan Rakyat Daerah (DPRD) Kabupaten Gresik. (Bapak Nur Qolib).

Dari wawancara inilah akan didapatkan informasi mengenai bagaimana penerapan sistem penganggaran berbasis kinerja dalam pengelolaan keuangan daerah serta kendala apa saja dalam penerapannya pada Pemerintah Kabupaten Gresik.

2. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumentasi bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang. Dokumen yang berbentuk tulisan, gambar, karya monumental. Studi dokumen merupakan metode pelengkap dari observasi dan wawancara dalam penelitian kualitatif (Sugyono,2011: 240).

Gresik tahun 2013 dan 2014, Peraturan Bupati Kabupaten Gresik dan Peraturan Daerah Kabupaten Gresik.

Sedangkan materi dan dokumen yang dibutuhkan dalam penelitian Penerapan Penganggaran Berbasis Kinerja dan diperoleh saat penelitian adalah:

1. Data mengenai profil Pemerintah Daerah Kabupaten gresik mencakup; Visi, Misi, struktur Organisasi, Sumber Daya manusia Aparatur Negara, SKPD, serta gambaran pengelolaan keuangan daerah dan data statistk dari Gresik Dalam Angka 2013.

2. Data data terkait pengelolaan keuangan Pemerintah Daerah Kabupaten Gresik yang meliputi RPJMD, Rencana Stratejik(Renstra), Rencana Kinerja(Renja), Rencana Kerja Pemerintah Daerah (RKPD), Standart Pelayanan Minimal (SPM)/ Standar Biaya, dan Laporan kinerja Instansi Pemerintah (LAKIP)/LKPJ.

3. Triangulasi

4. Penelusuran Data Online

Menurut Bungin (2009:125), yang dimaksud dengan penelusuran data online adalah tata cara melakukan penelusuran data melalui media online seperti internet atau media jaringan lainnya yang menyediakan fasilitas online, sehingga memungkinkan peneliti dapat memanfaatkan data informasi online yang berupa data maupun teori secepat atau semudah mungkin dan dapat dipertanggungjawabkan secara akademis. Dalam penelitian ini digunakan pula penelususran data online terkait profil Pemerintah Kabupaten Gresik dan beberapa hal terkait Pemerintah Kabupaten Gresik pada website resmi atau redaksi online. Karena untuk melengkapi data yang tidak peneliti dapatkan secara langsung.

H. Teknik Analisis Data

Miles dan Hubberman (1984) dalam Sugyono, 2011: 246 menyatakan bahwa yang paling serius dan paling sulit dalam analisis data kualitatif adalah karena metode analisis belum dirumuskan dengan baik. Sedangkan Bogdan (dalam Sugiyono, 2011:244) menyatakan bahwa analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan bahan lain sehingga dapat mudah dipahami dan temuannya dapat diinformasikan kepada orang lain.

peneliti, peneliti menggunakan analisis data dengan model analisa data Miles dan Huberman (dalam Sugiyono: 2011) yang digambarkan dalam bagan berikut:

Bagan 3.1 Analisa Data (Miles dan Huberman)

Sumber: Miles dan Hubberman, 1984 (dalam Sugiyono; 2011)

Dari Bagan diatas Miles dan Huberman,1984 (dalam Sugiyono; 2011)mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan secara interaktif dan berlangsung secara terus menerus sampai tuntas, sehingga datanya sudah jenuh. Aktivitas dalam analisis data, yaitu data collection, data reduction, data display, dan conclusion drawing/verification. Penjelasan mengenai beberapa metode analisis data ini, dijelaskan sebagai berikut:

Pengumpulan data

Penyajian data

Reduksi data

1. Data Collection (Pengumpulan Data)

Data yang dikumpulkan dalam penelitian melalui berbagai macam teknik, yakni wawancara dan dokumentasi.

2. Data Reduction (Reduksi data)

Dalam sugyono ( 2011; 247 ), mereduksi data berarti merangkum, memilih hal – hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya.Data yang didapat dilapangan sangat banyak, sehingga peneliti memilahnya dengan tema tertentu sesuai kebutuhan peneliti.

3. Data Display (Penyajian Data)

Dalam sugiono (2011;249), yang paling sering digunakan untuk menyajikan data dalam penelitian kualitatif adalah dengan teks yang bersifat naratif.Data display yang peneliti gunakan adalah dengan teks yang bersifat naratif dan deskriptif. Yang berasal dari pengelolaan dari hasil hasil observasi dan wawancara. tema penyajian dari pengolahan data yang peneliti lakukan ada lima, yaitu; (1)Perencanaan kinerja, (2)Pelaksanaan anggaran, (3)Pengukuran kinerja, (4)Evaluasi kinerja dan (5)Pelaporan kinerja.

4. Conclusion Drawing / Verification