SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen

Diajukan Oleh :

Angga Kumala Wihardi NIM : 042214121

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

karya atau bagian karya orang lain, kecuali telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 2 Februari 2009

Penulis

v

Sebuah senyum kecil dan kesabaran dapat merubah dunia

(NN)

“Serahkanlah khawatirmu kepada Tuhan, maka Ia akan

memelihara engkau! Tidak untuk selama-lamanya

dibiarkan-Nya orang benar itu goyah. (Mazmur 55:23)

Kesabaran, ketekunan, kerjakeras, pantang menyerah dan

vi

Skripsi ini dipersembahkan untuk

Tuhan Yesus Kristus yang memberikan berkatNya dan cinta

kasihNya tanpa henti.

Bunda Maria yang tak hentinya memberikan kasih ibu yang

sejati, yang tak hentinya menjadi perantara doa dan keluh

kesah anaknya.

Malaikat Surga dan Santo Fransiskus Asisi yang selalu

mendampingi setiap langkah keseharianku.

Bapak , Ibu, Adik yang setia mendoakan, memberikan kasih

vii

Studi Kasus Pada Pegadaian Syariah, Mlati Sleman Yogyakarta Angga Kumala WW

Universitas Sanata Dharma Yogyakarta, 2008

Penelitian ini memiliki tiga sasaran yang di laksanakan untuk mengetahui (1) Karakteristik konsumen Pegadaian Syariah (2) Atribut yang mempengaruhi permintaan konsumen terhadap jasa, dan (3) Atribut produk yang menjadi prioritas konsumen untuk membeli jasa. Penelitian ini merupakan sebuah studi kasus pada Pegadaian Syariah Mlati.

Data dalam penelitian ini mencakup gambaran umum mengenai perusahaan, karakteristik konsumen, dan atribut yang mempengaruhi pembelian terhadap jasa. Teknik analisis data mencakup analisa prosentase, Cochran Q Test, dan analisa index.

viii

A Case Study on Consumers of Pegadaian Syariah, Mlati Sleman Yogyakarta Angga Kumala WW

Sanata Dharma University Yogyakarta, 2008

This research had there objectives that were is to know (1) the characteristics of the consumers of Pegadaian Syariah Mlati (2) the attributes which influenced consumers demand for service, and (3) product attributes which were the priority for consumers to purchase the services. This research was a case study on consumers of Pegadaian Syriah Mlati.

The data included the general image of the company, the characteristics of consumers and the attributes which influenced their purchase of service. The data analysis techniques were, percentage analysis, Cochran Q Test, and Index analysis.

ix

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Angga Kumala Wihardi

Nomor Mahasiswa : 042214121

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharama karya ilmiah saya yang berjudul:

Analisis Atribut-Atribut yang Mempengaruhi Permintaan Konsumen Terhadap Pembelian Jasa Pegadaian Syariah : Studi kasus pada Pegadaian Syariah Kantor Cabang Mlati Sleman

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolahnya dalam bentuk pangkalan data, mendistribusikan secara terbatas dan mempublikasikan di Internet atau media lain untuk kepentingan akademis tanpa meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada Tanggal: 13 Maret 2009 Yang menyatakan,

x

yang berjudul “ANALISIS ATRIBUT-ATRIBUT YANG MEMPENGARUHI PERMINTAAN KONSUMEN TERHADAP PEMBELIAN JASA PEGADAIAN SYARIAH” (Studi Kasus Pada Pegadaian Syariah Kantor Cabang Mlati Sleman).

Peneilisan skripsi ini adalah sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

Dalam kesempatan ini penulis ingin mengucapkan penghargaan yang sebesar-besarnya kepada semua pihak yang telah memberikan sumbangan baik waktu, tenaga, bimbingan, dan dorongan kepada penulis sehingga akhirnya skripsi ini dapat selesai. Untuk itu penulis ingin mengucapkan banyak terima kasih kepada:

1. Rama Dr. Paulus Wiryono Priyotama, S.J., selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Drs. YP. Supardiyono, M.Si.,Akt., Q.O.I., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

xi

5. Drs. Hendra Poerwanto, MSi, selaku Dosen Pembimbing II, yang telah berkenan meluangkan waktu, renaga, serta memberikan petunjuk kepada penulis dalam penyusunan skripsi ini.

6. Segenap Dosen dan Karyawan Fakultas Ekonomi Universitas Sanata Dharma, yang telah memberikan bekal pengetahuan dan bantuannya kepada penulis selama ini.

7. Pimpinan Cabang Perum Pegadaian Syariah Mlati Sleman, Yogyakarta (Ibu Eka), dan seluruh staf yang telah memberi ijin penelitian dan bantuan selama penelitian dalam penyedian data yang diperlukan.

8. Ibu, Bapak dan Adikku (jalu) yang telah memeberikan bantuan saran, doa, dan dana (khususnya) dan kasih yang tak terungkap besarnya.

9. Sayangku Fransiska Erythrina Cahyaningsih (Ririth) dan keluarga (Bapak, Ibu, Dek Yosef, dan Dek Wawan) yang telah memberikaan bantuan doa, dukungan, kasih saying selama ini.

xii

xiii

membangun guna menyempurnakan skripsi ini. Penulis mengharapkan skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 13 Maret 2009 Penulis

Angga Kumala Wihardi

xiv

HALAMAN PERSETUJUAN PEMBIMBING ……….. ii

HALAMAN PERSETUJUAN PANITIA PENGUJI ………... iii

PERNYATAAN KEASLIAN KARYA ……….. iv

BAB I PENDAHULUAN A. Latar Belakang ………. 1

B. Rumusan Masalah ………. 4

C. Batasan Masalah ……….. 5

D. Tujuan Penelitian ……….. 6

E. Manfaat Penelitian ……… 6

BAB II LANDASAN TEORI A. Faktor – Faktor yang Mempengaruhi Perilaku Pembeli ……… 8

B. Konsep Permintaan ……… 17

C. Faktor-Faktor yang Mempengaruhi Permintaan ……….. 18

D. Definisi Jasa ………..…… 19

E. Macam – Macam Jasa ……… 20

xv

J. Pengertian Pegadaian Syariah ……… 25

K. Hipotesis ………..………. 35

BAB III METODE PENELITIAN A. Jenis Penelitian ………..……… 36

J. Teknik Pengujian Instrument ………. 42

K. Teknik Analisis Data ……….……… 44

BAB IV GAMBARAN PERUSAHAAN A. Sejarah Umum Perusahaan ……… 47

B. Visi dan Misi Perum Pegadaian ……… 50

C. Lokasi dan Struktur Organisasi ……….………. 51

D. Pelayanan dan Prosedur Pegadaian Syariah ………. 53

BAB V ANALISIS DATA DAN PEMBAHASAN A. Kuesioner ………..……… 58

xvi

A. Kesimpulan ……… 83

B. Saran ………. 84

C. Keterbatasan Penelitian ……….. 85 DAFTAR PUSTAKA

1 A. Latar Belakang

Gadai merupakan suatu hak, yang diperoleh kreditur atas suatu barang bergerak yang dijadikan sebagai jaminan pelunasan atas hutang. Dan Pegadaian merupakan “trademark” dari lembaga keuangan milik pemerintah yang menjalankan kegiatan usaha dengan prinsip gadai.

Selama ini pegadaian sangat kerap kita dengar bahkan kita jumpai. Namun selama ini kita hanya mengenal pegadaian umum/konvensional saja, tetapi ada pegadaian dengan cara dan cara kerja yang berbeda, yaitu Pegadaian Syariah.

sebagai Perusahaan Umum (PERUM) dan merupakan salah satu BUMN dalam lingkungan Departemen Keuangan RI hingga sekarang.

Pegadaian Syariah sebenarnya adalah salah satu produk yang dikeluarkan oleh Perum Pegadaian yang bekerjasama dengan Bank Muamalat sebagai fundernya. Produk yang dikeluarkan oleh Perum Pegadain diantaranya adalah Kredit Cepat dan Aman (KCA), Kredit Angsuran Fidusia (KREASI), Kredit Angsuran Sistem Gadai (KRASIDA), Kredit Tunda Jual Komoditas Pertanian, Jasa Taksiran, Jasa Titipan, Gadai Saham, Kredit Usaha Rumah Tangga (KRISTA), RAHN (Gadai Syariah/Pegadaian Syariah).

RAHN (Gadai Syariah/Pegadaian Syariah) adalah produk jasa gadai yang berlandaskan pada prinsip-prinsip Syariah, dimana nasabah hanya akan dibebani biaya administrasi dan biaya jasa simpan dan pemeliharaan barang jaminan (ijarah). Pegadaian Syariah merupakan pegadaian yang pengoprasiannya mengikuti ketentuan-ketentuan Syariah Islam Khususnya menyangkut tata cara bermuamalat secara Islam. Dalam tata cara bermuamalat itu dijauhi praktek-praktek yang mengadung unsur riba.

dengan nama Unit Layanan Gadai Syariah ( ULGS) Cabang Dewi Sartika di bulan Januari tahun 2003. Menyusul kemudian pendirian ULGS di Surabaya, Makasar, Semarang, Surakarta, dan Yogyakarta di tahun yang sama hingga September 2003. Masih di tahun yang sama pula, 4 Kantor Cabang Pegadaian di Aceh dikonversi menjadi Pegadaian Syariah.

Pegadaian Syariah berdiri untuk menjawab kebutuhan transaksi gadai sesuai syariah, untuk solusi pendanaan yang Cepat, Praktis, dan Menentramkan ini merupakan tujuan berdirinya Pegadaian Syariah.

Ada beberapa perbedaan antara Pegadaian Konvensional/Umum dengan Pegadaian Syariah. Perbedaan yang cukup mendasar dari teknik transaksi Pegadaian Syariah dibandingkan dengan pegadaian konvensional, yaitu :

1. Di Pegadaian Konvensional, tambahan yang harus dibayar oleh nasabah yang disebut sebagai sewa modal, dihitung dari nilai pinjaman. Pada pegadaian Syariah tambahan yang harus dibayar oleh nasabah dibebani biaya administrasi, biaya jasa simpan dan pemeliharaan barang jaminan (ijarah). 2. Pegadaian Konvensional hanya melakukan satu akad perjanjian : hutang

Pegadaian Syariah yang mensyaratkan secara mutlak keberadaan barang jaminan untuk membenarkan penarikan bea jasa simpan.

Dengan adanya Pegadaian Syariah yang berbeda dengan Pegadaian Konvensional, konsumen mempunyai pilihan dalam melakukan kegiatan gadai yang dirasanya lebih sesuai. Ada berbagai alasan konsumen memilih menggunakan jasa suatu pegadaian. Untuk Pegadaian Syariah, ikatan primordial kegamaan yang ditawarkan oleh Pegadaian Syariah memberikan pilihan tersendiri bagi konsumen yang loyal terhadap atribut-atribut keagamaan.

Dengan adanya permasalah diatas, penulis tertarik untuk meniliti faktor-faktor apa saja yang dapat mempengaruhi permintaan konsumen terhadap jasa yang ditawarkan oleh Pegadaian Syariah, maka dalam penelitian ini penulis mengambil judul “ Analisis Atribut-atribut yang Mempengaruhi Permintaan Konsumen Terhadap Pembelian Jasa Pegadaian Syariah”. Studi kasus pada Pegadaian Syariah Mlati Sleman Yogyakarta.

B. Rumusan Masalah

1. Bagaimana karakteristik konsumen Pegadaian Syariah Mlati?

2. Atribut-atribut apa saja yang mempengaruhi permintaan konsumen terhadap pembelian jasa Pegadaian Syariah Mlati?

3. Atribut utama apa yang berpengaruh paling kuat terhadap pembelian jasa Pegadaian Syariah Mlati?

C. Batasan Masalah

Dalam penulisan ini penulis membatasi permasalahan yang ada sebagai berikut : 1. Konsumen yang dimaksud adalah mereka yang melakukan pembelian jasa

Pegadaian Syariah Mlati.

2. Atribut-atribut yang diteliti dalam penelitian ini adalah : a. Orientasi agama

b. Biaya yang dibebankan pada konsumen c. Letak yang strategis

d. Pelayanan yang diberikan (service) e. Kecepatan pelayanan

f. Penanganan komplain g. Keamanan dalam transaksi

i. Jangka waktu pelunasan kredit j. Kemudahan persyaratan D. Tujuan Penelitian

1. Untuk mengetahui karakteristik konsumen Pegadaian Syariah Mlati.

2. Untuk megetahui atribut-atribut yang mempengaruhi permintaan konsumen terhadap pembelian jasa Pegadaian Syariah Mlati.

3. Untuk mengetahui atribut utama yang mempengaruhi permintaan konsumen dalam pembelian jasa Pegadain Syariah Mlati.

E. Manfaat Penelitian

1. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat digunakan sebagai sumber informasi dan menambah khasanah ilmu pengetahuan yang berkaitan dengan manajemen pemasaran dan juga sebagai referensi bagi penelitian selanjutnya.

2. Bagi Pegadaian Syariah Mlati

3. Bagi penulis.

8

A. Faktor-faktor yang Mempengaruhi Perilaku Pembeli

1. Faktor Budaya a. Budaya

Budaya didefinisikan sebagai sejumlah nilai, kepercayaan dan kebiasaan yang digunakan untuk menunjukkan perilaku konsumen langsung dari kelompok masyarakat tertentu (Amirullah SE,MM 2000,46). Budaya dalam pengertian ini menunjukkan adanya sekelompok masyarakat yang memiliki karakteristik-karakteristik tertentu yang membatasi mereka untuk bertindak.

Karakteristik dari budaya (Amirullah SE,MM 2002, 46) :

2.Budaya dipelajari (culture is learned). Untuk mengetahui bagai mana budaya suatu kelompok atau individu, maka kita dapat mengamatinya dalam perilaku keseharian hidupnya. Ini berarti bahwa budaya itu dapat dilihat dan diamati, sehingga pemasar dalam hal ini dapat menyesuaikan program pemasaran dengan budaya yang ada.

3.Budaya secara sosial diturunkan (culture is socially shared). Budaya merupakan kelompok perwujudan yang diturunkan secara manusiawi. Nilai-nilai dan kebiasaan yang dianut oleh orang jaman dahulu secara terus menerus dianut oleh generasi berikutnya.

4.Budaya bersifat adaptif (culture is adaptive). Budaya yang tidak memberikan manfaat (kepuasan) cenderung akan ditinggalkan dan masyarakat mencoba menyesuaikan budaya baru untuk memberikan kepuasan.

b. Sub Budaya

Masing-masing budaya terdiri dari sub budaya yang lebih kecil yang memberikan lebih banyak ciri-ciri dan sosialisasi khusus bagi anggota-anggotanya. Sub budaya mencakup kebangsaan, agama, kelompok, ras dan daerah geografis.

c. Kelas Sosial

Pada dasarnya semua masyarakat memiliki strata sosial. Stratifikasi tersebut kadang-kadang berbentuk sistem kasta dimana anggota kasta yang berbeda didasarkan dengan peran tertentu dan tidak dapat mengubah keanggotaan kasta mereka. Stratifikasi lebih sering ditemukan dalam bentuk kelas. Kelas sosial adalah pembagian masyarakat yang relatif homogen dan permanen, yang tersusun secara hierarkis dan yang anggotanya menganut nilai, minat, dan perilaku yang sama.

2. Faktor sosial

a. Kelompok Acuan

juga menciptakan tekanan untuk mengikuti kebiasaan kelompok yang mungkin mempengaruhi pilihan produk dan merek aktual seseorang.

b. Keluarga

Keluarga merupakan organisasi pembelian konsumen yang paling penting dalam masyarakat. Anggota keluarga merupakan kelompok acuan yang primer yang paling berpengaruh. Dari orang tua seseorang mendapatkan orientasi atas agama, politik, dan ekonomi serta ambisi pribadi, harga diri, dan cinta.

Struktur peran dalam keluarga dapat mempengaruhi pengambilan keputusan seperti dalam contoh:

1. Initiator : usulan bisa datang dari istri. Influencer : seseorang yang menginformasikan atau membujuk orang lain dalam situasi pembelian. Misalnya seorang suami memberikan alternatif lain atas penggunaan suatu barang.

2. Information gathered : satu atau beberapa orang yang akan menjamin informasi sehubungan dengan kemungkinan pembelian.

3. Decision maker : meliputi kekuasaan untuk membuat keputusan pembelian.

4. Purchaser : meliputi aktivitas pembelian nyata yang dilakukan oleh salah seorang anggota keluarga.

c. Peran dan Status

Peran merupakan kegiatan yang diharapakan akan dilakukan oleh seseorang. Masing-masing peran menghasilkan status. Orang-orang memilih produk yang dapat mengkomunikasikan peran dan status mereka dan masyarakat.

3. Faktor Pribadi

a. Usia dan tahap siklus hidup

Orang membeli barang dan jasa yang berbeda sepanjang hidupnya. Kebutuhan orang mulai dari bayi hingga dewasa dan tua akan berubah. Selera orang terhadap barang dan jasa juga berhubungan dengan usia.

b. Pekerjaan dan Lingkungan Ekonomi

Pekerjaan seseorang juga mempengaruhi pola konsumsinya. Misalnya, seorang direktur perusahaan akan membeli pakaian yang mahal, perjalanan dengan pesawat, mobil mewah. Pilihan produk sangat dipengaruhi oleh keadaan ekonomi seseorang seperti penghasilan yang dapat dibelanjakan, tabungan dan aktiva, utang, kemampuan untuk meminjam, dan sikap terhadap belanja atau menabung.

c. Gaya hidup

Ada beberapa kecenderungan dari gaya hidup seseorang dengan kaitanya dengan sumberdaya yang dimilikinya, dalam hal ini yang sumber dayanya lebih besar.

1. Yang suka mewujudnyatakan hal-hal yang oleh orang lain dianggap sebagai impian (actualizers) : sukses, canggih, aktif, merasa bertanggung jawab. Pembelian yang dilakukannya sering mencerminkan selera yang dianggap berbudaya terhadap produk-produk kelas atas yang berorientasi relung pasar khusus.

2. Yang suka merealisasikan seluruh ambisi dan potensi diri (fulfilleds) : matang. puas, nyaman, reflektif. Menyukai daya tahan atau keawetan, fungsi dan nilai suatu produk.

3. Yang suka mencapai sasaran diri melalui keterampilan dan kerja (achievers) : sukses, berorientasi pada kerja dan karier. Menyukai produk-produk mapan, bergengsi yang menunjukkan keberhasilan kepada rekan-rekan mereka.

d. Kepribadian dan konsep diri

Kepribadian adalah karakteristik psikologis seseorang yang berbeda dengan orang lain yang menyebabkan tanggapan yang relatif konsisten dan bertahan lama terhadap lingkungannya.

Kepribadian biasanya dijelaskan dengan menggunakan ciri-ciri seperti kepercayaan diri, dominasi, otonomi, kehormatan, kemampuan bersosialisasi, pertahanan diri dan kemampuan beradaptasi. Kepribadian dapat menjadi variabel yang sangat berguna dalam menganalisis perilaku konsumen, asalkan terdapat korelasi yang kuat antara jenis kepribadian tertentu dengan pilihan produk atau merek. Yang juga berkaitan dengan kepribadian adalah konsep diri (citra diri) seseorang. Konsep ini penting bagi pemasar untuk mengembangakan citra merek agar sesuai dengan citra pribadi pasar sasaran.

4. Faktor Psikologis a. Motivasi

Seseorang memiliki banyak kebutuhan pada waktu tertentu. Beberapa kebutuhan bersifat biogenis: kebutuhan tersebut dari tekanan biologis seperti lapar, haus, tidak nyaman, dan lain-lain.

didorong hingga mencapai tingkat intensitas yang memadai. Motif adalah kebutuhan yang cukup mendorong seseorang untuk bertindak.

b. Persepsi

Persepsi adalah proses yang digunakan oleh seorang individu untuk memilih, mengorganisasi, dan menginterpretasikan masukan-masukan informasi guna menciptaklan gambaran dunia yang memiliki arti. Orang dapat memiliki persepsi yang berbeda atas objek yang sama.

Beberapa faktor perbedaan pandangan antar individu :

1. Pengaruh tampilan fisik (physical apprearances). Dimana individu cenderung mengasosiasikan suatu bentuk fisik dari objek yang diamati tersemasuk suatu pernyataan dan pandangan yang berlaku umum. Misalnya: warna putih menunjukkan sesatu yang bersih, maka banyak pemasar memakai warna itu untuk produk pembersih pakaian.

2. Gaya meniru (stereotypes). Individu cenderung untuk mengartikan sebuah gambar atau tampilan dalm pikiran mereka dari yang sesuai dengan stimuli yang mendorongnya. Misalnya: penampilan seorang figur atau idola yang menggunakan produk tertentu cenderung akan ditru oleh konsumen.

mobil tidak didasrkan pada spesifikasi mobil tetapi hanya melihat model, warna, atau penampilan mobil itu.

4. Kesan pertama (first impression). Kesan pertama cenderung diabadikan dalam benak konsumen. Mereka akan menangkap positif atau negatif dari suatu produk tergantung bagaimana produk itu memposisikanya dalam benak konsumen. Misal: memposisikan produk dangan harga yang paling murah.

5. Pengaruh penilaian (hallo effect). Persepsi seseorang cenderung dipengaruhi orang lain. Jika orang lain menganggap baik suatu produk, maka konsumen biasanya percaya atas penilaian itu.

c. Pembelajaran

Pembelajaran merupakan perubahan perilaku seseorang yang timbul dari pengalaman. Sebagian perilaku manusia adalah hasil dari belajar. Jika kita mempunyai penglaman yang baik terhadap produk tertentu, maka kita tidak akan ragu-ragu untuk membeli produk tersebut karena kita telah belajar bahwa produk itu baik dan berguna bagi dirinya.

d. Keyakinan dan Sikap

dalam negeri. Ada fakta bahwa pembeli sering memperthankan keyakinan yang mudah dilihat tentang merek tau produk berdasarkan negara asal mereka.

B. Konsep Permintaan

Menurut T. Gilarso (1993:15) adalah jumlah barang atau jasa yang ingin dan dapat dibeli oleh konsumen pada berbagai kemungkian harga dalam jangka waktu tertentu. Hal ini disebakan oleh:

1. Pengaruh penghasilan (income effect)

Jika harga suatu barang naik, maka dengan jumlah penghasilan yang sama orang terpaksa hanya dapat membeli barang lebih sedikit atau sebaliknya. Jika harga suatu barang turun, maka dengan jumlah penghasilan yang sama orang akan membeli barang dengan jumlah yang lebih banyak.

2. Pengaruh subtitusi (subtitution effect)

Jika harga suatu barang naik, orang akan mencari barang lain yang fungsinya sama, tetapi harganya murah.

3. Penghargaan subyektif (marginal utility)

C. Faktor-faktor yang Mempengaruhi Permintaan

1. Harga barang yang diminta

Harga barang yang ini berhubungan terbalik dengan jumlah barang atau jasa itu sendiri.

2. Harga barang atau jasa lain

Harga barang atau jasa lain berkaitan dengan barang itu sendiri sebagai pengganti atau pelengkap.

3. Advertensi dan promosi

Ini dilakukan oleh penjual diharapkan mempengaruhi jumlah barang. 4. Kualitas barang dan rancang bangun

Konsumen selalu menghargai kualitas dan rancang bangun barang yang bagus dan konsumen mengharap membeli lebih banyak barang atau jasa bila mereka mengerti barang tersebut tinggi kulitasnya dan dirancang ulang untuk lebih banyak dengan harga yang harus tetap sama.

5. Saluran distribusi dan tempat penjualan

Permintaan total terhadap suatu hasil produksi perusahaan secara langsung dipengaruhi saluran distribusi dan penjualan.

6. Penghasilan konsumen

D. Definisi Jasa

Pada mulanya pemasaran hanya dihubungkan dengan penjualan produk fisik saja seperti buku, mobil, sepeda, komputer dan sebagainya. Namun pada saat sekarang ini, pemasaran jasa sudah banyak dijalankan. Jasa yang dipasarkan disini dapat berupa gagasan, ide, tempat dan manusia. Sebagai contoh: industri perbankan, notaris, pengacara, hotel, rumah sakit, dan sebagainya.

Menurut A Harvard (1997: 6) jasa adalah setiap kegiatan atau manfaat yang dapat diberikan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak terwujud dan tidak pula berakibat pemilikan sesuatu.

Menurut American Association: service are those separately identifable, essential intangible activities which provide want satisfaction and thet is not

necessarily tied to the sales of a productor another service

(Supranoto, 1997:227). Jasa merupakan suatu kinerja penampilan, tidak berwujud dan cepat hilang, lebih dapat dirasakan dari pada dimiliki serta pelanggan lebih dapat berpartisipasi aktif dalam proses mengkonsumsi jasa tersebut.

Menurut sumarni (1997 : 19): Jasa adalah setiap kegiatan atau manfaat yang dapat diberikan oleh suatu pihak kepada pihak lainnya yang pada dasarnya tidak berwujud dan tidak berakibat pemilikan sesuatu dan produksinya dapat atau tidak dapat dikaitkan dengan suatu produk fisik.

bersifat tak teraba (intangible), yang merupakan pemenuhan kebutuhan dan tidak pada penjualan produk atau jasa lain. Untuk menghasilkan jasa sekalipun penggunaan banda itu perlu, namun tidak terdapat adanya pemindahaan hak milik atas benda tersebut (pemilikan permanen).

Menurut Kotler dan Amstrong (2001) jasa adalah

“Jasa sebagai bentuk dari produk yang terdiri dari aktifitas, manfaat (benefit), atau kepuasan yang ditawarkan untuk dijual dan pada dasarnya tidak berwujud (intangible) dan tidak menghasilkan kepemilikan apapun. Jasa adalah aktifitas ekonomi yaitu penciptaan nilai tambah (value) dan penyediaan manfaat untuk konsumen pada waktu dan tempat tertentu sebagai hasil dari memenuhi keinginan dan kebutuhan pemakai jasa.

E. Macam-macam Jasa

1. Jasa industri (industri service)

Disediakan oleh organisasi dalam lingkup yang luas termasuk pengolahan, pertimbangan, pertanian, organisasi non laba dan pemerintah.

2. Jasa konsumen (consumer service)

Banyak digunakan secara luas dalam masyarakat. F. Karakteristik Jasa

Menurut kotler dan Amstrong (1997:227-228) 1. Tidak berwujud

2. Tidak terpisahkan

Salah satu sifat utama jasa adalah diproduksi pada waktu yang bersamaan dan tidak dapat dipisahkan dari penyedia, penyedianya mesin atau manusia.

3. Keanekaragaman

Mutu jasa tergantung pada siapa yang menyediakan jasa disamping waktu, tempat, dan bagaimana jasa tersebut disediakan.

4. Tidak tahan lama

Jasa tidak dapat disimpan untuk dijual atau dipakai kemudian. Hal ini tidak menjadi masalah bila permintaannya tetap karena mudah untuk menyiapkan pelayanan untuk permintan tersebut sebelumnya.

5. Tidak menghasilkan kepemilikkan

Jasa yang sudah dibeli hanya dapat digunakan sekali saat itu juga. 6. Pengukuran

Pengukuran terhadap mutu jasa pada umumnya sangat sulit ditentukan, karena menyangkut aspek psikologis individu pengguna jasa.

G. Kualitas Jasa

Keunggulan suatu produk jasa adalah tergantung dari keunikan serta kualitas yang diperhatikan oleh jasa tersebut, apakah sudah sesuai dengan harapan dan keinginan pelanggan.

berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan serta kecepatan penyampaiannya untuk mengimbangi harapan pelanggan.

Menurut Wyckof: Kualitas jasa merupakan tingkat keunggulan yang diharapakan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan. Sementara itu beberapa pasar pemasaran, seperti: Parasuraman, Zeithaml, dan Berry yang melakukan penelitian khusus terhadap beberapa jenis jasa dan berhasil mengidentifikasi 5 faktor utama yang menentukan kualitas jasa, yaitu:

1. Bukti langsung yang dapat disentuh (Tangible)

Bukti fisik dari jasa yang dapat disentuh atau diraba, meliputi: Fasilitas fisik, perlengkapan karyawan dan sarana komunikasi.

2. Keandalan (Reliability)

Kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan.

3. Daya Tanggap (Responsiveness)

Keinginan para karyawan untuk membantu para pelanggan dan memberikan pelayanan dengan cepat.

4. Jaminan (Assurance)

Pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki karyawan bebas dari bahaya resiko atau keraguan.

Kemudahan dalam melakukan hubungan komunikasi yang baik, perhatian pribadi dan memahami kebutuhan para pelanggan. (supranto, 1997: 230)

H. Meningkatkan Produktivitas Jasa

Peningkatan produktivitas jasa berhubungan erat dengan kualitas jasa. Hal ini tidak dapat diukur dengan menggunakan standar yang sama seperti pengukuran produksi barang, tetapi dengan merancang jasa yang lebih efektif/dengan memberi rangsangan pelanggan.

I. Pengertian Pegadaian

Gadai merupakan suatu hak, yang diperoleh kreditur atas suatu barang bergerak yang dijadikan sebagai jaminan pelunasan atas hutang. Pegadaian merupakan “trademark” dari lembaga keuangan pemerintah yang menjalankan kegiatan usaha dengan prinsip gadai.

Sesuai dengan PP103 tahun 2003 pasal 8, Perum Pegadaian melakukan kegiatan usaha utamanya dengan menyalurkan uang pinjaman atas dasar hukum gadai. Sejalan dengan kegiatanya, Pegadaian mengemban visi dan misi:

Misi : Ikut membantu program pemerintah dalam upaya meningkatkan kesejahteraan masyarakat golongan menengah ke bawah melalui kegiatan utama berupa penyaluran kredit gadai dan melakukan usaha lain yang menguntungkan.

Bertolak dari visi dan misi Pegadaian tersebut dapat dikatakan sebenarnya Pegadaian adalah sebuah lembaga dibidang keuangan yang mempunyai visi dan misi bagaimana masyarakat mendapat perlakuan dan kesempatan yang adil dalam perekonomian.

Produk jasa yang dihasilakan oleh Pegadaian :

1. KRISTA merupakan kredit yang ditujukan kepada para pegusaha sangat mikro yang tergabung dalam satu kelompok/asosiasi dengan jaminan pokok sistem tanggung renteng diantara anggota kelompok tersebut.

2. Kredit Cepat dan Aman (KCA) adalah pinjaman berdasarkan hukum gadai dengan pelayanan mudah, aman dan cepat.

3. Kredit Angsuran Fidusia (KREASI) adalah pinjaman bagi pengusaha mikro dan kecil dengan memberikan angunan BPKB kendaran bermotor.

4. Kredit Angsuran Sistem Gadai (KRASIDA) merupakan pemberian pinjaman kepada para pengusaha mikro dan kecil (dalam rangka pengembangan usaha) atas dasar gadai dengan pengmbalian pinjaman dilakukan melalui mekanisme angsuran.

6. Kredit Tunda Jual Komoditas Pertanian adalah pinjaman yang diberikan kepada petani dengan jaminan gabah kering dan giling.

7. Jasa Titipan adalah penitipan harta dan surat berharga yang perlu dijaga keamanannya agar tidak sampai hilang, rusak atau disalah gunakan orang lain. 8. Gadai Saham merupakan pinjaman atas dasar hukum gadai dalam jangka waktu

tertentu yang diberikan oleh PERUM Pegadain kepada nasabah dengan jaminan berbentuk saham yang tercatat dan diperdagangkan di Bursa Efek Jakarta.

J. Pengertian Pegadaian Syariah

Pegadaian Syariah adalah lembaga keuangan milik pemerintah yang menjalankan kegiatan usaha dengan prinsip gadai syariah. Prinsip gadai syariah dimana nasabah hanya akan dibebani biaya administrasi dan biaya jasa simpan dan pemeliharaan barang jaminan (ijarah).

Ada beberapa aspek yang menjadi ciri tersendiri Pegadaian Syariah dibanding dengan Pegadaian Umum, dapat ditinjau dari aspek landasan konsep,tehnik transaksi dan pendanaan.

1. Landasan Konsep

Quran Surat Al Baqarah : 283

Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang

kamu tidak memperoleh seorang penulis, maka hendaklah ada barang

tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian

kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu

menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah

Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian.

Dan barangsiapa yang menyembunyikannya, maka sesungguhnya ia adalah

orang yang berdosa hatinya; dan Allah Maha Mengetahui apa yang kamu

kerjakan

Hadist

Aisyah berkata bahwa Rasul bersabda : Rasulullah membeli makanan dari seorang yahudi dan meminjamkan kepadanya baju besi. HR Bukhari dan Muslim

Dari Abu Hurairah r.a. Nabi SAW bersabda : Tidak terlepas kepemilikan barang gadai dari pemilik yang menggadaikannya. Ia memperoleh manfaat dan menanggung risikonya. HR Asy’Syafii, al Daraquthni dan Ibnu Majah

diperah susunya dengan menanggung biayanya. Bagi yang menggunakan kendaraan dan memerah susu wajib menyediakan biaya perawatan dan pemeliharaan. HR Jamaah, kecuali Muslim dan An Nasai

Dari Abi Hurairah r.a. Rasulullah bersabda : Apabila ada ternak digadaikan, maka punggungnya boleh dinaiki (oleh yang menerima gadai), karena ia telah mengeluarkan biaya (menjaga) nya. Apabila ternak itu digadaikan, maka air susunya yang deras boleh diminum (oleh orang yang menerima gadai) karena ia telah mengeluarkan biaya (menjaga) nya. Kepada orang yang naik dan minum, maka ia harus mengeluarkan biaya (perawatan)nya. HR Jemaah kecuali Muslim dan Nasai-Bukhari

Di samping itu, para ulama sepakat membolehkan akad Rahn ( Zuhaili, al-Fiqh al-Islami wa Adilatuhu, 1985,V:181)

a. Ketentuan Umum :

1. Murtahin (penerima barang) mempunya hak untuk menahan Marhun ( barang ) sampai semua utang rahin (yang menyerahkan barang) dilunasi.

2. Marhun dan manfaatnya tetap menjadi milik Rahin. Pada prinsipnya marhun tidak boleh dimanfaatkan oleh murtahin kecuali seizin Rahin, dengan tidak mengurangi nilai marhun dan pemanfaatannya itu sekedar pengganti biaya pemeliharaan perawatannya.

3. Pemeliharaan dan penyimpanan marhun pada dasarnya menjadi kewajiban rahin, namun dapat dilakukan juga oleh murtahin, sedangkan biaya dan pemeliharaan penyimpanan tetap menjadi kewajiban rahin. 4. Besar biaya administrasi dan penyimpanan marhun tidak boleh

ditentukan berdasarkan jumlah pinjaman. 5. Penjualan marhun

a. Apabila jatuh tempo, murtahin harus memperingatkan rahin untuk segera melunasi utangnya.

b. Apabila rahin tetap tidak melunasi utangnya, maka marhun dijual paksa/dieksekusi.

d. Kelebihan hasil penjualan menjadi milik rahin dan kekurangannya menjadi kewajiban rahin.

b. Ketentuan Penutup

1. Jika salah satu pihak tidak dapat menunaikan kewajibannya atau jika terjadi perselisihan diantara kedua belah pihak, maka penyelesaiannya dilakukan melalui Badan Arbritase Syariah setelah tidak tercapai kesepakatan melalui musyawarah.

2. Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika di kemudian hari terdapat kekeliruan akan diubah dan disempurnakan sebagai mana mestinya.

2. Teknik Transaksi

Sesuai dengan landasan konsep di atas, pada dasarnya Pegadaian Syariah berjalan di atas dua akad transaksi Syariah yaitu.

2. Akad Ijarah. Yaitu akad pemindahan hak guna atas barang dan atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barangnya sendri. Melalui akad ini dimungkinkan bagi Pegadaian untuk menarik sewa atas penyimpanan barang bergerak milik nasabah yang telah melakukad akad

Rukun dari akad transaksi tersebut meliputi :

a. Orang yang berakad : 1) Yang berhutang (rahin) dan 2) Yang berpiutang (murtahin).

b. Sighat ( ijab qabul)

c. Harta yang dirahnkan (marhun)

d. Pinjaman (marhun bih)

Pegadaian Syariah akan memperoleh keutungan hanya dari bea sewa tempat yang dipungut bukan tambahan berupa bunga atau sewa modal yang diperhitungkan dari uang pinjaman.. Sehingga di sini dapat dikatakan proses pinjam meminjam uang hanya sebagai ‘lipstick’ yang akan menarik minat konsumen untuk menyimpan barangnya di Pegadaian.

Adapun ketentuan atau persyaratan yang menyertai akad tersebut meliputi :

1. Akad. Akad tidak mengandung syarat fasik/bathil seperti murtahin mensyaratkan barang jaminan dapat dimanfaatkan tanpa batas.

2. Marhun Bih (Pinjaman). Pinjaman merupakan hak yang wajib dikembalikan kepada murtahin dan bisa dilunasi dengan barang yang dirahnkan tersebut. Serta, pinjaman itu jelas dan tertentu.

3. Marhun (barang yang dirahnkan). Marhun bisa dijual dan nilainya seimbang dengan pinjaman, memiliki nilai, jelas ukurannya,milik sah penuh dari rahin, tidak terkait dengan hak orang lain, dan bisa diserahkan baik materi maupun manfaatnya.

4. Jumlah maksimum dana rahn dan nilai likuidasi barang yang dirahnkan serta jangka waktu rahn ditetapkan dalam prosedur.

5. Rahin dibebani jasa manajemen atas barang berupa: biaya asuransi,biaya penyimpanan,biaya keamanan, dan biaya pengelolaan serta administrasi.

hanya cukup menyerahkan harta geraknya (emas, berlian, kendaraan, dan lain-lain) untuk dititipkan disertai dengan copy tanda pengenal. Kemudian Staf Penaksir akan menentukan nilai taksiran barang bergerak tersebut yang akan dijadikan sebagai patokan perhitungan pengenaan sewa simpanan (jasa simpan) dan plafon uang pinjaman yang dapat diberikan. Taksiran barang ditentukan berdasarkan nilai intrinsik dan harga pasar yang telah ditetapkan oleh Perum Pegadaian. Maksimum uang pinjaman yang dapat diberikan adalah sebesar 90% dari nilai taksiran barang.

Setelah melalui tahapan ini, Pegadaian Syariah dan nasabah melakukan akad dengan kesepakatan :

1. Jangka waktu penyimpanan barang dan pinjaman ditetapkan selama maksimum empat bulan .

2. Nasabah bersedia membayar jasa simpan sebesar Rp 90,- ( sembilan puluh rupiah ) dari kelipatan taksiran Rp 10.000,- per 10 hari yang dibayar bersamaan pada saat melunasi pinjaman.

3. Membayar biaya administrasi yang besarnya ditetapkan oleh Pegadaian pada saat pencairan uang pinjaman.

Nasabah dalam hal ini diberikan kelonggaran untuk

b. Mengangsur uang pinjaman dengan membayar terlebih dahulu jasa simpan yang sudah berjalan ditambah bea administrasi,

c. Atau hanya membayar jasa simpannya saja terlebih dahulu jika pada saat jatuh tempo nasabah belum mampu melunasi pinjaman uangnya.

Jika nasabah sudah tidak mampu melunasi hutang atau hanya membayar jasa simpan, maka Pegadaian Syarian melakukan eksekusi barang jaminan dengan cara dijual, selisih antara nilai penjualan dengan pokok pinjaman, jasa simpan dan pajak merupakan uang kelebihan yang menjadi hak nasabah. Nasabah diberi kesempatan selama satu tahun untuk mengambil Uang kelebihan, dan jika dalam satu tahun ternyata nasabah tidak mengambil uang tersebut, Pegadaian Syariah akan menyerahkan uang kelebihan kepada Badan Amil Zakat sebagai ZIS.

3. Pendanaan

Bank Muamalat sebagai fundernya, ke depan Pegadaian juga akan melakukan kerjasama dengan lembaga keuangan syariah lain untuk memback up modal kerja.

Dari uraian ini dapat dicermati perbedaan yang cukup mendasar dari teknik transaksi Pegadaian Syariah dibandingkan dengan Pegadaian konvensional, yaitu

1. Di Pegadaian konvensional, tambahan yang harus dibayar oleh nasabah yang disebut sebagai sewa modal, dihitung dari nilai pinjaman.

2. Pegadaian konvensional hanya melakukan satu akad perjanjian : hutang piutang dengan jaminan barang bergerak yang jika ditinjau dari aspek hukum konvensional, keberadaan barang jaminan dalam gadai bersifat acessoir, sehingga Pegadaian konvensional bisa tidak melakukan penahanan barang jaminan atau dengan kata lain melakukan praktik fidusia. Berbeda dengan Pegadaian syariah yang mensyaratkan secara mutlak keberadaan barang jaminan untuk membenarkan penarikan bea jasa simpan.

K. Hipotesis

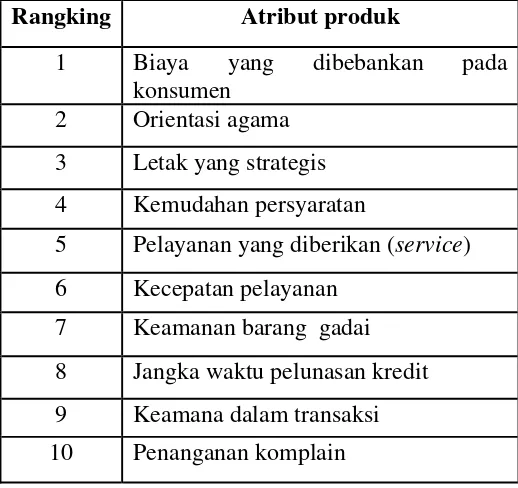

a. Atribut-atribut yang menentukan pembelian jasa Pegadaian Syariah adalah:

1. Orientasi agama

2. Biaya yang dibebankan pada konsumen 3. Letak yang strategis

4. Pelayanan yang diberikan (service) 5. Kecepatan pelayanan

6. Penanganan komplain 7. Keamanan dalam transaksi

8. Keamanan barang gadai (marhun) 9. Jangka waktu pelunasan kredit 10.Kemudahan persyaratan

b. Atribut biaya yang dibebankan kepada nasabah menjadi atribut utama yang paling berpengaruh terhadap permintaan pembelian jasa Pegadaian Syariah.

36 A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus yaitu suatu penelitian yang bertujuan membahas suatu masalah yang terjadi pada suatu perusahaan dan kesimpulannya hanya untuk kasus yang ada pada perusahaan tersebut.

B. Lokasi dan Waktu Penelitian

1. Lokasi penelitian

Penelitian dilakukan pada Unit Layanan Gadai Syariah Mlati Sleman Yogyakarta.

2. Waktu penelitian

Penelitian dilaksanakan dari bulan Mei – Juni 2008

C. Subjek dan Objek Penelitian

1. Subjek penelitian

Subjek penelitian yang diteliti adalah konsumen yang melakukan pembelian jasa Pegadaian Syariah Mlati.

2. Objek penelitian

D. Variabel Penelitian

Variabel merupakan konsep yang mempunyai variasi dalam nilai. Untuk penelitian ini variabel adalah atribut-atribut yang dipandang perlu dan penting oleh konsumen dan dijadikan dasar dalam pengambilan keputusan pembelian jasa Pegadaian Syariah. Penulis menggunakan beberapa atribut-atribut penelitian, yaitu:

1. Orientasi agama

2. Biaya yang dibebankan pada konsumen 3. Letak yang strategis

4. Pelayanan yang diberikan (service) 5. Kecepatan pelayanan

6. Penanganan komplain 7. Keamanan dalam transaksi

8. Keamanan barang gadai (marhun) 9. Jangka waktu pelunasan kredit 10.Kemudahan persyaratan

E. Populasi dan Sampel

1. Populasi

2. Sampel

Sebagian dari populasi yang menjadi sumber data dalam penelitian yang mewakili populasi. Dalam penelitian ini sampel adalah konsumen yang menggunakan jasa Pegadaian Syariah Mlati. Sampel diambil sebanyak 100 responden yang diberi kuesioner.

Penentuan jumlah sampel dilakukan didasarkan pada rumus (Umar, 2003:150): n > p.q (Ζa2/e)²

Keterangan :

n = Jumlah sampel 2

a

Ζ = Nilai Uji t dengan tingkat signifikansi 5% (Ζa2= 1,96)

e = Tingkat kesalahan yang ditolelir (5%)

p = Proporsi populasi yang diinginkan mempunyai karakteristik tertentu q = (1-p) = Proporsi populasi yang tidak diinginkan mempunyai

karakteristik tertentu

p.q = Jika p dan q tidak diketahui, maka dapat diganti dengan 0,25.

F. Teknik Pengambilan Sampel

Teknik yang digunakan adalah motode non probablity insidental sampling, yaitu responden yang diambil adalah orang-orang yang dapat dijumpai penulis saat penelitian dilakukan. Jadi setiap individu dalam populasi tidak memiliki kesempatan yang sama untuk menjadi sampel dalam penelitian ini.

G. Data yang dibutuhkan

1. Data primer

Data primer didefinisikan sebagai data yang diperoleh dari penelitian melalui kejadian aktual dan secara langsung terjadi dilokasi penelitian. Dalam hal ini data primer adalah data yang diperoleh dari responden berkaitan dengan keputusan konsumen dalam pembelian jasa Pegadaian Syariah.

2. Data Sekunder

Data sekunder didefinisikan sebagai data yang dikumpulkan oleh peneliti melalui sumber-sumber yang sudah ada sebelumnya. Dalam penelitian ini data sekunder adalah data yang diperoleh dari Pegadaian Syariah, buku-buku teori, internet.

H. Metode Pengumpulan Data

1. Observasi

2. Wawancara

Yaitu salah satu cara mengumpulkan informasi atau data dengan bertanya jawab secara bertatap muka dengan responden.

3. Studi Pustaka

Yaitu mengumpulkan data sehubungan dengan topik yang didapat dari perpustakaan, yaitu dari buku-buku atau referensi untuk memperoleh data landasan teori dan pengetahuan.

4. Kuesioner

Yaitu sejumlah pertanyaan tertulis yang dibagikan kepada responden untuk memperoleh sejumlah data tentang identitas dan penilaian responden terhadap faktor-faktor yang mempengaruhi keputusan konsumen dalam pembelian jasa Pegadaian Syariah Mlati.

Kuesioner dalam penelitian ini menggunakan jenis pertanyaan dikotomi yaitu suatu pertanyaan alternatif tetapi dimana para responden diminta untuk mengidentifikasi mana dari dua alternatif respon yang paling berkaitan erat dengan posisinya terhadap suatu subjek.

I. Definisi Operasional

Devinisi operasional yang dituliskan oleh penulis adalah devinisi atas atribut-atribut yang digunakan dalam penelitian yang pengertian atau devinisinya berkaitan dengan penelitian yang dilakukan oleh penulis.

1. Orientasi agama adalah dasar pemikiran untuk menentukan sikap, arah, dan sebgainya secara tepat dan benar berdasarkan ajaran agama yang dianut oleh konsumen (Islam).

2. Biaya yang dibebankan pada konsumen adalah sejumlah uang yang dikeluarkan konsumen untuk biaya administrasi dan biaya jasa simpan dan biaya jasa pemeliharaan.

3. Letak yang strategis adalah jarak jangkau yang dibutuhkan oleh konsumen untuk dapat sampai ke Pegadaian Syariah.

4. Pelayanan yang diberikan (service) adalah pelayanan yang diberikan oleh karyawan Pegadaian Syariah kepada konsumen dalam pembelian jasa Pegadaian Syariah.

5. Kecepatan pelayanan adalah ukuran waktu yang diperlukan oleh konsumen untuk menyelesaikan transaksinya. Pegadaian Syariah memberikan ukuran waktu 15 menit bagi konsumen untuk menyelesaikan transaksinya.

6. Penanganan komplain adalah proses penyelesaian pengaduan dari konsumen atas jasa yang didapat kepada Pegadaian Syariah.

8. Keamanan barang gadai (marhun) adalah suasana aman atau tidak was-was saat konsumen menyerahkan dan meninggalkan barang gadai (marhun) di Pegadaian Syariah.

9. Jangka waktu pelunasan kredit ukuran waktu yang di berikan Pegadaian Syariah kepada konsumen untuk melunasi kredit.

10.Kemudahan persyaratan adalah hal-hal yang harus dipenuhi oleh konsumen untuk dapat melakukan transaksi kredit di Pegadaian Syariah.

J. Teknik Pengujian Instrument

Untuk mengetahui apakah setiap item dan kuesioner yang digunakan sudah valid atau belum maka dilakukan uji statistik untuk mengukur ketepatan butir dan keandalan butir dengan menggunakan analisis uji validitas dan reliabilitas.

1. Uji Validitas

Yaitu suatu alat pengukuran yang menunjukkan seberapa jauh suatu alat ukur memiliki ketepatan dan kecermatan dalam melakukan fungsi ukurnya dengan menggunakan korelasi product moment:

X : Nilai total skor masing-masing variable X Y : Nilai total skor masing-masing item variabel Y X² : Kuadrat variable X

Y² : Kuadrat variabel Y N : Jumlah sampel

Jika r hitung > r tabel dengan taraf keyakinan 95% maka instrument dikatakan valid.

Jika r hitung < r tabel dengan taraf keyakinan 95% maka instrument dikatakan tidak valid.

2. Uji Reliabilitas

Yaitu suatu alat pengukuran yang digunakan untuk mengetahui pengukuran yang relatif/sama jika pengukuran dilakukan dua kali atau lebih. Untuk menguji ini dengan menggunakan Spearman Brown:

1

rxx : Koefisien reliabilitas dengan taraf signifikan 5%

rxy : Koefisien korelasi antar item bernomor ganjil dan genap

K. Teknik Analisis Data

1. Untuk mengetahui karakteristik konsumen pengguna jasa Pegadaian Syariah Mlati maka digunakan analisis persentase/distribusi frekuensi sebagai berikut:

nx

2. Teknik analisis untuk menguji hipotesis pertama adalah menggunakan uji Cochran Q test adalah:

Cj = Nilai atribut/total responden pada j variabel (kolom) Ri = Total responden pada i pengamatan (baris)

Dengan menggunakan alpha = 5%

Perhitungan dimana nilai atribut (Gj) yang paling rendah dihilangkan, kemudian dari data tersebut kembali dilakukan perhitungan statistik dengan uji Cochran Q test. Bila hasil tersebut masih menolak Ha maka langkah selanjutnya adalah nilai atribut (Gj) terendah kedua dihilangkan kemudian dilakukan kembali perhitungan statistik dengan menggunakan uji Cochran Q test. Langkah tersebut harus dilakukan sampai pada perhitungan statistik memperoleh hasil menerima Ha dan kemudian dapat disimpulkan sekelompok atribut apa saja yang mempengaruhi pembelian jasa. Atribut-atribut tersebut dinyatakan mempengaruhi pembelian ketika hasil pengujian terhadap atribut yang nilainya lebih rendah pada kesimpulannya menerima Ha dan menolak Hi, sehingga semua atribut yang mempunyai nilai lebih tinggi dari nilai yang lebih rendah yang menerima Ha ini otomatis semuanya menimbulkan pengaruh pembelian jasa Pegadaian Syariah.

a. Mencari frekuensi pilihan responden terhadap atribut yang mempengaruhi permintaan pembelian jasa Pegadaian Syariah.

b. Mencari nilai indeks dengan rumus:

NI =

{

(

frek1x10) (

+ frek2x9) (

+ frek3x8)

+...+(

frek10x1)

}

:10Keterangan: NI = Nilai indeks

Frek = Frekuensi pilihan responden

c. Hasil nilai indeks diranking dari yang nilai indeksnya terbesar sampai dengan nilai indeksnya yang terkecil.

Setelah hasil nilai indeksnya diranking maka akan diketahui urutan atau ranking pilihan atribut, sehingga dapat diketahui atribut yang menempati ranking pertamalah yang mempunyai pengaruh paling kuat dalam permintaan pembelian jasa Pegadaian Syariah dan ini juga menjadi prioritas utama bagi konsumen memilih jasa Pegadain Syariah Mlati.

47 1. Lahirnya Pegadaian

Sejarah Pegadaian dimulai pada saat Pemerintah Penjajahan Belanda (VOC) mendirikan BANK VAN LEENING yaitu lembaga keuangan yang memberikan kredit dengan sistem gadai, lembaga ini pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746. Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda (1811-1816) Bank Van Leening milik pemerintah dibubarkan, dan masyarakat diberi keleluasaan untuk mendirikan usaha pegadaian asal mendapat lisensi dari Pemerintah Daerah setempat (liecentie stelsel). Namun metode tersebut berdampak buruk pemegang lisensi menjalankan praktek rentenir atau lintah darat yang dirasakan kurang menguntungkan pemerintah berkuasa (Inggris). Oleh karena itu metode liecentie stelsel diganti menjadi pacth stelsel yaitu pendirian pegadaian diberikan kepada umum yang mampu membayarkan pajak yang tinggi kepada pemerintah.

‘cultuur stelsel’ dimana dalam kajian tentang pegadaian saran yang dikemukakan adalah sebaiknya kegiatan pegadaian ditangani sendiri oleh pemerintah agar dapat memberikan perlindungan dan manfaat yang lebih besar bagi masyarakat. Berdasarkan hasil penelitian tersebut pemerintah Hindia Belanda mengekeluarkan Staatsblad (Stbl) No. 131 tanggal 12 Maret 1901 yang mengatur bahwa usaha Pegadaian merupakan monopoli Pemerintah dan tanggal 1 April 1901 didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat), selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian.

Pada masa pendudukan Jepang gedung kantor pusat Jawatan Pegadaian yang terletak di jalan Kramat Raya 162 dijadikan tempat tawanan perang dan kantor pusat Jawatan Pegadaian dipindahkan ke jalan Kramat Raya 132. Tidak banyak perubahan yang terjadi pada masa pemerintahan Jepang baik dari sisi kebijakan maupun struktur organisasi Jawatan Pegadaian. Jawatan pegadaian dalam bahasa Jepang disebut ‘Sitji Eigeikyuku’ , Pimpinan Jawatan Pegadaian dipegang oleh orang Jepang yang bernama Ohno-San dengan wakilnya orang pribumi yang bernama M.Saubari.

kantor Jawatan Pegadaian kembali lagi ke Jakarta dan Pegadaian kembali dikelola oleh Pemerintah Republik Indonesia. Dalam masa ini Pegadaian sudah beberapa kali berubah status, yaitu sebagai Perusahaan Negada (PN) sejak 1 Januari 1961 kemudian berdasarkan PP.No.7/1969 menjadi Perusahaan Jawatan (PERJAN) selanjutnya berdasarkan PP.No.10/1990 (yang diperbaharui dengan PP.No.103/2000) berubah lagi menjadi Perusahaan Umum (PERUM) hingga sekarang.

2. Lahirnya Pegadaian Syariah

Terbitnya PP/10 tanggal 1 April 1990 dapat dikatakan menjadi tonggak awal kebangkitan Pegadaian, satu hal yang perlu dicermati bahwa PP10 menegaskan misi yang harus diemban oleh Pegadaian untuk mencegah praktik riba, misi ini tidak berubah hingga terbitnya PP103/2000 yang dijadikan sebagai landasan kegiatan usaha Perum Pegadaian sampai sekarang. Banyak pihak berpendapat bahwa operasionalisasi Pegadaian pra Fatwa MUI tanggal 16 Desember 2003 tentang Bunga Bank, telah sesuai dengan konsep syariah meskipun harus diakui belakangan bahwa terdapat beberapa aspek yang menepis anggapan itu. Berkat Rahmat Alloh SWT dan setelah melalui kajian panjang, akhirnya disusunlah suatu konsep pendirian unit Layanan Gadai Syariah sebagai langkah awal pembentukan divisi khusus yang menangani kegiatan usaha syariah..

azas rasionalitas, efisiensi dan efektifitas yang diselaraskan dengan nilai Islam. Fungsi operasi Pegadaian Syariah itu sendiri dijalankan oleh kantor-kantor Cabang Pegadaian Syariah/ Unit Layanan Gadai Syariah (ULGS) sebagai satu unit organisasi di bawah binaan Divisi Usaha Lain Perum Pegadaian. ULGS ini merupakan unit bisnis mandiri yang secara struktural terpisah pengelolaannya dari usaha gadai konvensional. Pegadaian Syariah pertama kali berdiri di Jakarta dengan nama Unit Layanan Gadai Syariah ( ULGS) Cabang Dewi Sartika di bulan Januari tahun 2003. Menyusul kemudian pendirian ULGS di Surabaya, Makasar, Semarang, Surakarta, dan Yogyakarta di tahun yang sama hingga September 2003. Masih di tahun yang sama pula, 4 Kantor Cabang Pegadaian di Aceh dikonversi menjadi Pegadaian Syariah.

B. Visi dan Misi Perum Pegadaian

C. Lokasi dan Struktur Organisasi

Pegadaian Syariah merupakan salah satu unit layanan Syariah yang dilaksanakan oleh Perum Pegadaian. Pendirian unit gadai syariah yang pertama kali di Yogyakarta adalah dengan dibukanya Pegadaian Syariah Cabang Kusumanegara kemudian yang kedua pendirian Pegadaian Syariah Cabang Mlati Sleman. Pendirian unit gadai syariah ini didasarkan atas perjanjian musyawarah dengan sisitem bagi hasil antara Perum Pegadaian dengan Bank Muamalat Indonesia (BMI). Pendirian ini bertujuan untuk menjembatani antara konsumen pegadaian dan nasabah BMI yang membutuhkan jasa layanan gadai berdasarkan prinsip syariah.

Perjanjian musyawarah antara Perum Pegadaian dan BMI diatur dalam perjanjian musyawarah nomor 446/ SP300.233/ 2002 dan nomor 015/ BMI/ PKS/ XII/ 2002. Disebutkan dalam ketentuan tersebut bahwa Bank Muamalat Indonesia memberikan modal pembiayaan bagi pendirian Pegadaian Syariah di Indonesia, sedangkan Perum Pegadaian yang menjalankan usaha secara operasional kegiatan usaha pegadaian, mulai dari SDM, manajemen, dan operasional pegadaian.

Kegiatan usaha gadai syariah dilakukan berdasarkan ketentuan manual operasional Cabang Pegadaian Syariah. Ketentuan tersebut antara lain mengatur tentang organisasi dan tata kerja kantor cabang, sistem dan prosedur pelayanan, sistem dan prosedur pelunasan barang jaminan, sistem penanganan barang jaminan, sistem dan prosedur penjualan barang jaminan, sistem dan prosedur pengeendalian internal, sistem dan prosedur pelaporan operasional.

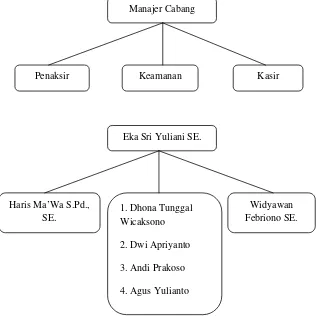

Pegadaian Syariah Cabang Mlati masuk dalam kategori kantor cabang kelas III struktur organisasional perusahaan umum pegadaian diatur melalui SK Direksi Perum Pegadaian Nomor 1095/ SDM 200322/ 2004 tanggal 28 April 2004. Surat keputusan tersebut juga berisi aturan mengenai tata kerja kantor cabang. SK tersebut selanjutnya menjadi pedoman penyusunan struktur organisasi di tingkat cabang dan sebagai pedoman mengenai tata kerja cabang. Bagan mengenai struktur organisasi di Pegadaian Syariah Mlati.

1. Bagan Struktur Organisasi Umum Pegadaian Syariah Manajer Cabang

Analis Kredit

Penaksir Layanan Konsumen

keamanan Kasir penyimpan Pemegang Gedung

Gambar 4.1 : Struktur Organisasi Umum Pegadaian Syariah

2. Bagan Struktur Organisasi Pegadaian Syariah Mlati Sleman

Gambar 4. 2 : Struktur Organisasi Pegadaian Syariah Mlati Sleman D. Pelayanan dan Prosedur Pegadaian Syariah

Pelayanan di Pegadaian Syariah Cabang Mlati Sleman mempunyai tujuan untuk menjawab kebutuhan transaksi gadai sesuai syariah, untuk solusi pendanaan yang cepat, praktis dan menentramkan.

Manajer Cabang

Penaksir Keamanan Kasir

Eka Sri Yuliani SE.

Haris Ma’Wa S.Pd.,

SE. 1. Dhona Tunggal Wicaksono

2. Dwi Apriyanto

3. Andi Prakoso

4. Agus Yulianto

Ada tiga kitab pokok dari garis besar pelayanan Pegadaian Syariah yaitu cepat, praktis, dan menentramkan. Cepat yaitu hanya dalam waktu 15 menit transaksi gadai yang dilakukan oleh nasabah dapat diselesaikan. Praktis yaitu tidak perlu membuka rekening ataupun prosedur lain yang memberatkan. Anda cukup membawa barang-barang berharga, saat itu juga maka akan mendapatkan dana yang dibutuhkan dengan jangka waktu hingga 120 hari dan dapat dilunasi sewaktu-waktu. Jika masa jatuh tempo tiba dan masih memerlukan dana pinjaman tersebut, maka pinjaman dapat diperpanjang hanya dengan memebayar sewa simpan dan pemeliharaan serta biaya administrasi. Kemudian menentramkan yaitu sumber dana Pegadaian Syariah berasal dari sumber yang sesuai dengan syariah, proses gadai berlandaskan prinsip syariah, serta didukung oleh petugas-petugas dan kantor dengan nuansa Islami sehingga lebih syar’I.

Persyaratan :

1. Membawa foto copy KTP atau identitas lainnya (SIM, paspor)

2. Mengisi formulir permintaan Rahn

Prosedur pemberian pinjaman (marhun bih) :

1. Nasabah mengisi formulir permintaan Rahn

2. Nasabah menyerahkan formulir permintaan Rahn yang dilampiri dengan foto copy identitas serta barang jaminan ke loket

3. Petugas menaksir angunan yang diserahkan

4. Besarnya pinjaman adalah sebesar 90% dari taksiran

5. Apabila disepakati besarnya pinjaman, nasabah menendatangani akad dan menerima uang

pinjaman

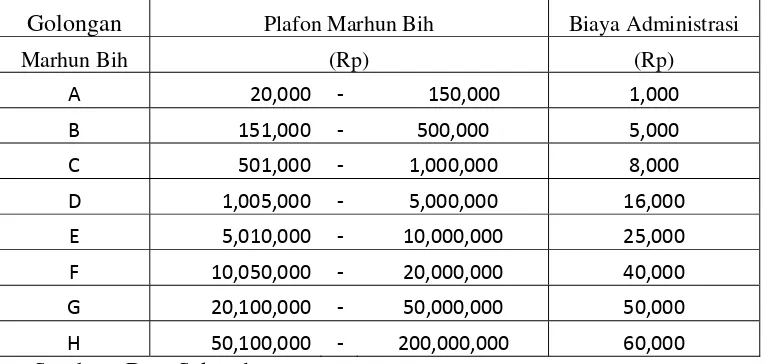

Tabel IV. 1. Penggolongan Pinjaman dan Biaya Administrasi

Golongan Plafon Marhun Bih Biaya Administrasi

Marhun Bih (Rp) (Rp)

A 20,000 - 150,000 1,000

B 151,000 - 500,000 5,000

C 501,000 - 1,000,000 8,000

D 1,005,000 - 5,000,000 16,000

E 5,010,000 - 10,000,000 25,000

F 10,050,000 - 20,000,000 40,000

G 20,100,000 - 50,000,000 50,000

H 50,100,000 - 200,000,000 60,000

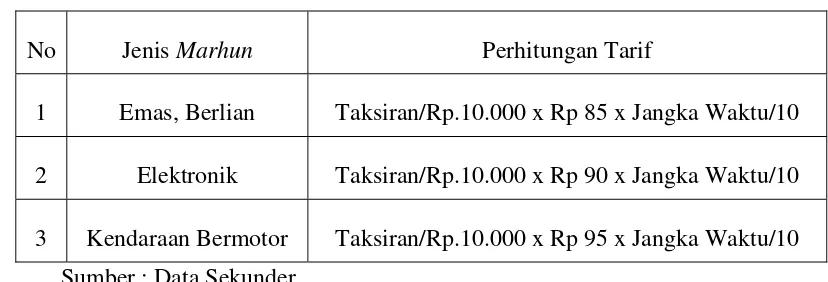

Tabel IV. 2. Tarif Ijarah

No Jenis Marhun Perhitungan Tarif

1 Emas, Berlian Taksiran/Rp.10.000 x Rp 85 x Jangka Waktu/10 2 Elektronik Taksiran/Rp.10.000 x Rp 90 x Jangka Waktu/10 3 Kendaraan Bermotor Taksiran/Rp.10.000 x Rp 95 x Jangka Waktu/10

Sumber : Data Sekunder

Keterangan :

1. Tarif Ijarah dihitung dari nilai taksiran barang jaminan/marhun

2. Tarif Ijarah dihitung denga kelipatan 10 hari, 1 hari dihitung 10 hari

Tabel IV. 3. Prosentase Plafon Taksiran Gudang

No Jenis Agunan Persentase Taksiran Terhadapa HPS

1 Tekstil/kain 90

2 Jam/arloji 50

3 Alat RT non elektronik 85

4 Barang Elektrik 75

5 Barang Elektronik 65

6 Komputer 55

7 Alat pertanian 90

8 Alat nelayan 90

9 Alat pertukangan 90

10 Mobil dan sepeda motor 75

11 Mesin jahit 90

12 Alat kantor 90

13 Kamera 60

14 Handphone 60

15 Sepeda 90

58

Pegadaian Syariah Mlati, akan dianalisis sesuai dengan tujuan penelitian. Pada bab ini penulis menguraikan anlaisis dari tiga masalah yang ada. Analisis masalah pertama menggunakan analisis persentase atau distribusi frekuensi, analisis masalah kedua menggunakan uji Cochran Q test, analisis masalah ketiga menggunakan nilai indeks.

A. Kuesioner

Kuesioner yang disebarkan kepada konsumen dalam penelitian ini terdiri atas tiga bagian, yaitu:

1. Bagian pertama (A): terdiri atas pertanyaan-pertanyaan untuk mengetahui identitas dan deskripsi tentang profil responden konsumen Pegadaian Syariah Mlati.

2. Bagian kedua (B): terdiri atas sepuluh pertanyaan untuk mengetahui atribut-atribut mana yang signifikan memberikan pengaruh terhadap tingkat permintaan konsumen.

3. Bagian (C): terdiri atas sepuluh pertanyaan yang digunakan untuk mengetahui atribut utama apa saja yang paling memberikan pengaruh terhadap permintaan konsumen. Bagian ini menyangkut urutan preferensi konsumen terhadap atribut-atribut yang memberikan pengaruh terhadap permintaan konsumen.

B. Deskripsi Responden

agama, pekerjaan, dan tingkat pendidikan. Secara keseluruhan deskripsi responden ini akan diuraikan berikut ini:

1. Jenis kelamin responden

Setelah diklasifikasikan maka diperoleh data jumlah responden laki-laki (pria) sebanyak 37 orang (37%) dan responden perempuan (wanita) sebanyak 63 orang (63%). Dari data ini diketahui bahwa sebagian besar responden konsumen Pegadaian Syariah Mlati adalah perempuan (wanita).

2. Usia responden

Apabila dilihat dari usia responden, ternyata yang usianya kurang dari 25 tahun ada 10 orang (10%),dan terbanyak berada pada kelompok usia 25 sampai 35 tahun ada 41 orang (41%). Tabel lengkap mengenai usia responden konsumen Pegadaian Syariah Mlati adalah sebagai berikut:

Tabel V.1. Distribusi Kelompok Usia responden Usia (Thn) F %

< 25 10 10

25 – 35 41 41

35 – 45 33 33

> 45 16 16

Jumlah 100 100

3. Agama responden

Pegadaian Syariah yang menjalankan prinsip operasionalnya berdasarkan aturan syariah maka sebagian besar konsumennya adalah beragama Islam. Jumlah Responden yang beragama Islam ada 84 orang (84%), kemudian yang beragama Kristen atau Katolik ada 16 orang (16%), kemudian tidak ditemukan responden yang beragama Budha dan Hindu.

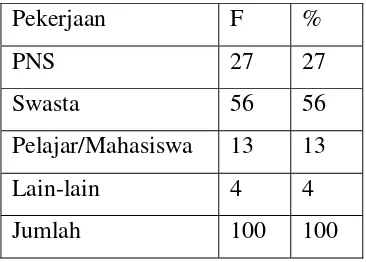

4. Pekerjaan responden

Jumlah responden terbanyak berdasarkan jenis pekerjaan adalah kalangan swasta sebanyak 44 orang (44%) kemudian jumlah responden berdasarkan jenis pekerjaan yang terendah adalah dari kalangan mahasiswa atau pelajar. Data lengkapnya pada table berikut:

Tabel V.2. Distribusi Pekerjaan

Pekerjaan F %

PNS 27 27

Swasta 56 56

Pelajar/Mahasiswa 13 13

Lain-lain 4 4

Jumlah 100 100

5. Pendidikan terakhir responden

Dari data yang diperoleh dapat diketahui bahwa sebagian besar responden konsumen Pegadaian Syariah Mlati adalah berpendidikan terakhir Perguruan Tinggi, mencapai 47 orang (47%). Data lengkapnya ada pada table berikut:

Tabel V.3. Distribusi Pendidikan Terakhir Pendidikan F %

SD 8 8

SMP 17 17

SMU 28 28

PT 47 47

Jumlah 100 100

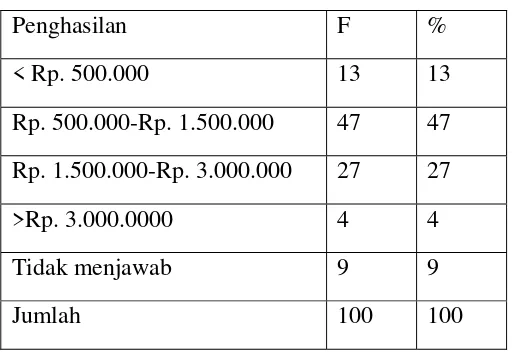

Sumber : Data Primer 6. Penghasilan responden

Tabel V.4. Distribusi Penghasilan

Penghasilan F %

< Rp. 500.000 13 13

Rp. 500.000-Rp. 1.500.000 47 47 Rp. 1.500.000-Rp. 3.000.000 27 27

>Rp. 3.000.0000 4 4

Tidak menjawab 9 9

Jumlah 100 100

Sumber : Data Primer

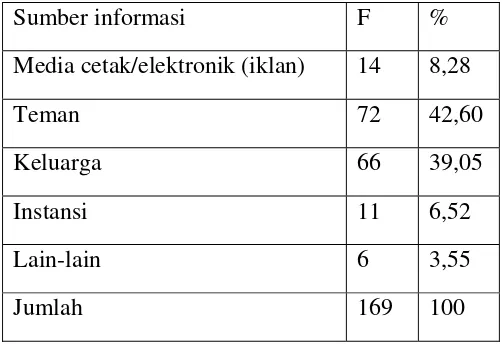

7. Sumber informasi responden tentang Pegadaian Syariah Mlati

Tabel V.5. Distribusi Sumber Informasi Tentang Pegadaian Syariah Mlati

Sumber informasi F %

Media cetak/elektronik (iklan) 14 8,28

Teman 72 42,60

Keluarga 66 39,05

Instansi 11 6,52

Lain-lain 6 3,55

Jumlah 169 100

Sumber : Data Primer

8. Lama responden menggunakan jasa Pegadaian Syariah Mlati

Tabel V.6. Distribusi Lama Responden Menggunakan Jasa Pegadaian Syariah Mlati

Tahun F %

1 24 24

2 32 32

3 27 27

4 6 6

Tidak menjawab 11 11

Jumlah 100 100

Sumber : Data Primer C. Pengujian Validitas dan Reliabilitas

Dalam pengujian validitas dan reliabilitas ini penulis akan melakukan pengujian butir-butir pertannyaan bagian B dan C pada kuesioner nasabah. Semua proses pengujian ini menggunakan komputer dengan program SPSS 16.00 for windows.

1. Analisis Validitas

a) Koefisien korelasi (rxy) setelah dihitung hasilnya 0,552

b) Taraf signifikansi yang digunakan adalah 5% dengan r tabel = 0,374

c) Kesimpulan yang dapat diambil adalah rxy (0,552) > r tabel (0,374) sehingga dapat dikatakan bahwa butir pertannyaan untuk pelanggan bagian B dan C adalah valid atau sahih.

2. Analisis Reliabilitas

Analisis reliabilitas digunakan untuk menunjukkan adannya persesuaian antara sesuatu yang diukur dengan jenis alat ukur yang digunakan untuk mengujianya. Pengujian tingkat reliabilitas kuesioner dengan metode Spearman ini dilakukan dengan metode uji keandalan genap ganjil, dengan analisis sebagai berikut:

a) Koefisien reliabilitas (rxx) yang dihitung hasilnya adalah rxx = 0,538

b) Taraf signifikansi adalah 5% dengan rho tabel = 0,3175

D. Analisis Data dan Pembahasan

Dalam analisis data ini, penulis akan menganalisis untuk memecahkan dua masalah dalam skripsi ini. Untuk lebih jelasnya penulis akan menganalisis dan membahasnya satu persatu.

1. Analisi Data Masalah Pertama dan Pembahasannya

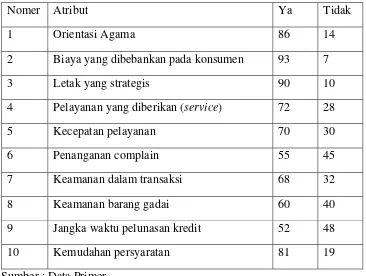

Tabel V.7. Rekapitulasi Data Atribut Produk Dari Konsumen Bagian B

Nomer Atribut Ya Tidak

1 Orientasi Agama 86 14

2 Biaya yang dibebankan pada konsumen 93 7

3 Letak yang strategis 90 10

4 Pelayanan yang diberikan (service) 72 28

5 Kecepatan pelayanan 70 30

6 Penanganan complain 55 45

7 Keamanan dalam transaksi 68 32

8 Keamanan barang gadai 60 40

9 Jangka waktu pelunasan kredit 52 48

10 Kemudahan persyaratan 81 19

Sumber : Data Primer

Untuk analisis masalah pertama ini akan dilakukan dengan langkah-langkah sebagai berikut:

a. Langkah pertama

menimbulkan permintaan konsumen dan kelompok atribut yang tidak menimbulkan permintaan konsumen, apabila proses analisis langkah pertama hasilnya ,asih menolak Ho dan menerima Ha, artinya ada pengaruh atribut terhadap permintaan konsumen, maka dilakukan pengujian lagi terhadap atribut dengan menghilangkan nilai terendah berikutnya sampai hasilnya menerima Ho dan menolak Ha, artinya sampai diketahui tidak ada pengaruh atribut terhadap permintaan konsumen. Analisis ini menggunakan perhitungan statistik dengan uji Cochran dengan program SPSS 16.00 for windows.

1. Ho: Tidak ada pengaruh atribut produk terhadap permintaan konsumen.

Ha: Ada pengaruh atribut produk terhadap permintaan konsumen.

2. Alpha=0,05 (5%), dengan df=8, sehingga X² tabel=15,507

3. Kriteria: tolak Ho (terima Ha) apabila Q>15,507

tolak Ha apabila Q<15,507

4. Karena Q hitung (75,750) > X² tabel (15,507) maka Ho ditolak dan diterima Ha.

kembali dengan menghilangkan atribut jawaban ‘ya’ terendah kedua yaitu penanganan komplain.

b. Langkah kedua

Nilai atribut jawaban ‘ya’ yang terendah kedua yaitu penanganan komplain (B6) dihilangkan. Kemudian dilakukan perhitungan lagi dengan uji Cochran, dengan hasil berikut:

1. Ho: Tidak ada pengaruh atribut produk terhadap permintaan konsumen.

Ha: Ada pengaruh atribut produk terhadap permintaan konsumen.

2. Alpha=0,05 (5%), dengan df=7, sehingga X² tabel=14,067

3. Kriteria: tolak Ho (terima Ha) apabila Q>14,067

tolak Ha apabila Q<14,067

4. Karena Q hitung (54,862) > X² tabel (14,067) maka Ho ditolak dan diterima Ha.

c. Langkah ketiga

Nilai atribut jawaban ‘ya’ yang terendah ketiga yaitu keamanan barang gadai (B8) dihilangkan. Kemudian dilakukan perhitungan lagi dengan uji Cochran, dengan hasil berikut:

1. Ho: Tidak ada pengaruh atribut produk terhadap permintaan konsumen.

Ha: Ada pengaruh atribut produk terhadap permintaan konsumen.

2. Alpha=0,05 (5%), dengan df=6, sehingga X² tabel=12,592

3. Kriteria: tolak Ho (terima Ha) apabila Q>12,592

tolak Ha apabila Q<12,592

4. Karena Q hitung (38,148) > X² tabel (12,592) maka Ho ditolak dan diterima Ha.

d. Langkah keempat

Nilai atribut jawaban ‘ya’ yang terendah keempat yaitu keamanan dalam transaksi (B7) dihilangkan. Kemudian dilakukan perhitungan lagi dengan uji Cochran, dengan hasil berikut:

1. Ho: Tidak ada pengaruh atribut produk terhadap permintaan konsumen.

Ha: Ada pengaruh atribut produk terhadap permintaan konsumen.

2. Alpha=0,05 (5%), dengan df=5, sehingga X² tabel=11,071

3. Kriteria: tolak Ho (terima Ha) apabila Q>11.071

tolak Ha apabila Q<11,071

4. Karena Q hitung (30,271) > X² tabel (11,071) maka Ho ditolak dan diterima Ha.