54 A. Gambaran Umum Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2016. Berdasarkan data yang diperoleh dari www.idx.co.id pada periode tahun 2012-2016 jumlah perusahaan manufaktur terdaftar di BEI sebanyak 144. Dari keseluruhan perusahaan manufaktur terdaftar di BEI dan berdasarkan data yang diperoleh dari www.sahamok.com pada periode 2012-2016 terdapat 100 perusahaan manufaktur yang terdaftar pada Indeks Saham Syariah Indonesia (ISSI) dimana ISSI adalah keseluruhan saham Syariah tercatat di BEI dan terdaftar dalam Daftar Efek Syariah (DES).

B. Dekripsi Sampel Penelitian

Penentuan sampel dalam penelitian ini dengan menggunakan purposive sampling dapat dilihat pada tabel 4.3 berikut ini :

Tabel 4.3

Deskripsi Data Sampel

No Kriteria Pengambilan Sampel Jumlah

Perusahaan 1 Jumlah perusahaan manufaktur yang terdaftar

di BEI 2012 sampai dengan tahun 2016

144

2 Jumlah Perusahaan manufaktur yang tidak termasuk saham syariah

(44) 3 Laporan keuangann perusahaan yang tidak

lengkap

(42)

4 Perusahaan manufaktur mengalami kerugian pada tahun 2012-2016

5 Perusahaan yang tidak membagikan deviden secara berturut-turut pada tahun penelitian

(14)

Sampel 18

C. Hasil Pengolahan Data 1) Statistik Deskriptif

Variabel penelitian ini adalah variabel dependen dan variabel independen. Variabel dependen adalah nilai perusahaan, sedangkan variabel independennya meliputi kebijakan utang dan kebijakan deviden. Berikut ini akan dijelaskan statistik deskriptif yaitu menjelaskan deskripsi data seluruh variabel yang akan dimasukkan dalam model penelitian. Hasil deskriptif data dapat dilihat pada tabel 4.4 sebagai berikut :

Tabel.4.4 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation PBV 90 .41 9.30 2.9410 2.08090 DER 90 .15 2.56 .7131 .51385 DPR 90 .03 .94 .4179 .20134 Valid N (listwise) 90

Sumber: Data sekunder olahan spss 2017

Pada tabel 4.4 di atas menunjukkan bahwa variabel nilai perusahaan (PBV) memiliki nilai minimum sebesar 0,41 dan nilai maksimum sebesar 9,30 nilai rata-rata sebesar 2,9410 dengan standar deviasi 2,08090. Nilai minimum nilai perusahaan pada sampel penelitian ini pada perusahaan Trias Sentosa Tbk. (TRST). Sedangkan nilai

maksimum nilai perusahaan pada sampel perusahaan Kalbe Farma. Tbk (KLBF).

Variabel Kebijakan utang (DER) memiliki nilai minimum sebesar 0,15, dan nilai maksimum sebesar 2,56 nilai rata-rata sebesar 0,7131 dengan standar deviasi 0,51385. Sampel perusahaan pada penelitian ini nilai minimum kebijakan utang pada perusahaan Indocement Tunggal Prakarsa.Tbk. (INTP). Untuk nilai maksimum kebijakan utang pada sampel perusahaan Unilever Indonesia Tbk. (UNVR).

Variabel kebijakan deviden (DPR) memiliki nilai minimum sebesar 0,03 nilai maksimum 0,94 dan rata-rata sebesar 0,4179 dengan standar diviasi sebesar 0,20134. Nilai minimum kebijakan deviden pada sampel penelitian ini ialah perusahaan Lionmesh Prima Tbk. (LMSH), dan nilai maksimum pada perusahaan Unilever Indonesia Tbk. (UNVR). 2) Uji Asumsi Klasik

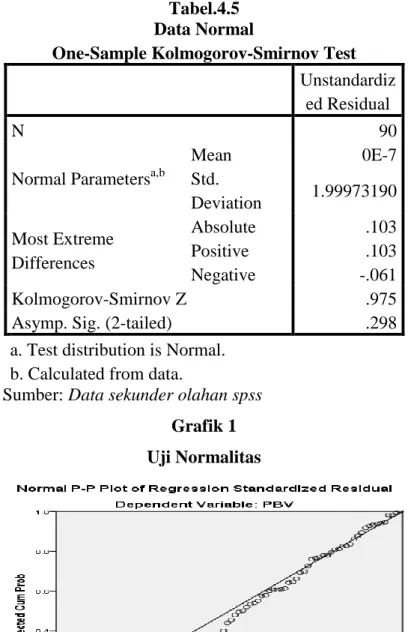

a) Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang diambil dalam penelitian ini apakah berasal dari kumpulan data yang berdistribusi normal atau tidak. Dalam hal ini model regresi yang baik adalah data yang mendekati normal, dimana data berada disekitar wilayah garis diagonal. Pengujian normalitas dalam penelitian ini melalui normal probability plot

Tabel.4.5 Data Normal

One-Sample Kolmogorov-Smirnov Test Unstandardiz

ed Residual

N 90

Normal Parametersa,b

Mean 0E-7 Std. Deviation 1.99973190 Most Extreme Differences Absolute .103 Positive .103 Negative -.061 Kolmogorov-Smirnov Z .975

Asymp. Sig. (2-tailed) .298

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data sekunder olahan spss

Grafik 1 Uji Normalitas

Sumber: Data sekunder olahan SPSS

Pada tabel 4.5 menunjukkan hasil uji kormogorov smirnov. Nilai signifikansi sebesar 0,298 lebih besar dari 0,05 (5%). Nilai signifikan tersebut mengartikan bahwa residual menyebar normal. Maka dapat dilihat P-P plot di atas menunjukkan penyebaran data (titik) yang ada disekitar

garis diagonal dan mengikuti garis diagonalnya sehingga pada model regresi berdistribusi data pada penelitian ini normal.

b) Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji ada tidaknya korelasi antara variabel independent (bebas) dan variabel dependent (terikat) dalam suatu model regresi. Uji dalam penelitian ini dilakukan dengan melihat Variance inflation faktor (VIF).

Tabel.4.6 Uji Multikolinieritas Coefficientsa Model Unstandardized Coefficients Standard ized Coeffici ents t Sig. Collinearity Statistics B Std. Error Beta Toler ance VIF 1 (Constant) 1.431 .528 2.712 .008 DER .886 .395 .230 2.244 .027 .994 1.006 DPR 1.921 1.003 .197 1.914 .059 .994 1.006 a. Dependent Variable: PBV

Sumber: Data sekunder olahan spss

Sesuai dengan ketentuan uji multikolinieritas dimana nilai VIF kurang dari 10 maka tidak terdapat korelasi. Berdasarkan tabel diatas dapat dilihat VIF yaitu 1,006 kurang dari 10. Sehingga tidak terdapat multikolinieritas pada penelitian ini artinya, bahwa antara variabel bebas kebijakan utang (DPR) dan kebijakan deviden (DPR) tidak saling mempengaruhi.

c) Uji Heteroskodastisitas

Uji heteroskodastisitas dilakukan untuk melihat apakah dalam suatu model regresi terjadi perbedaan varience dari residual pada data yang ada. Dalam penelitian ini uji heteroskodastisitas dilakukan dengan analisis grafik plot antara nilai prediksi terikat (ZPRED) dengan residunya (SRESID) dengan hasil sebagai beriukt:

Grafik 2

Uji Heteroskodastisitas

Sumber: Data sekunder olahan SPSS

Pada penelitian ini secara grafis terlihat bahwa pola titik-titik pada scatterplots regresi menyebar acak di sekitar 0 dan sumbu Y. Dengan demikian dapat disimpulkan bahwa pada model regresi tidak terjadi heteroskedastisitas.

Dasar analisis uji heteroskodesitas dengan grafik plot adalah jika tidak ada pola yang jelas serta titik-titik yang menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskodasitas.

d) Uji Autokorelasi

Pengujian ini dilakukan dengan menggunakan uji Durbin Watson (Uji DW). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Durbin Watson Uji autokorelasi dapat dilihat pada tabel 4.5 berikut ini:

Tabel. 4.7 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .314a .099 .078 1.90019 .583

a. Predictors: (Constant), DPR, DER b. Dependent Variable: PBV

Sumber: Data sekunder olahan spss

Bedasarkan tabel tersebut dapat diketahui Durbin Watson sebesar 0,583 Sehingga angka di antara -2 sampai 2 maka dapat disimpulkan bahwa dalam penelitian ini tidak terdapat autokorelasi. Artinya bahwa variabel independent yaitu variabel kebijakan utang dan variabel kebijakan deviden dalam penelitian ini tidak terpengaruhi oleh variabel pengganggu. 3) Uji regresi linier berganda

Uji regresi memiliki fungsi untuk memprediksi hubungan diantara variabel kebijakan utang (DER) dan kebijakan deviden (DPR) terhadap Nilai perusahaan (PBV). Hasil pengolahan analisis regresi berganda adalah sebagai berikut :

Tabel. 4.8

Hasil Regresi Linear Berganda Coefficientsa Model Unstandardized Coefficients Standard ized Coeffici ents t Sig. Collinearity Statistics B Std. Error Beta Toler ance VIF 1 (Constant) 1.431 .528 2.712 .008 DER .886 .395 .230 2.244 .027 .994 1.006 DPR 1.921 1.003 .197 1.914 .059 .994 1.006 a. Dependent Variable: PBV

Sumber: Data sekunder olahan spss

Berdasarkan perhitungan SPSS tersebut diperoleh persamaan regresi linier berganda adalah sebagai berikut:

Nilai Perusahaan PBV = 1,431 + 0,886 DER + 1,921 DPR Dari persamaan regresi linier berganda diatas dapat dijelaskan :

a. Nilai konstanta diperoleh sebesar 1,431. Maka hal ini menunjukkan bahwa tanpa pengaruh variabel Kebijakan utang (DER) dan kebijakan deviden (DPR) maka nilai perusahaan (PBV) sebesar 1,431

b. Nilai koefisien regresi untuk variabel kebijakan utang (DER) sebesar 0,886. Hal ini menunjukkan bahwa setiap peningkatan kebijakan utang (DER) 1% maka nilai perusahaan (PBV) akan naik sebesar 0,886.

c. Nilai koefisien regresi untuk variabel kebijakan deviden (DPR) sebesar 1,921. Hal ini menunjukkan bahwa setiap peningkatan kebijakan deviden (DPR) 1% maka nilai perusahaan (PBV) akan meningkat sebesar 1,921.

4) Uji Hipotesis ( t )

Uji t digunakan untuk menguji koefisien regresi secara parsial, dari variabel bebas terhadap variabel terikat. Dasar pengambilan keputusan adalah dengan membandingkan antara nilai probabilitas (p) dari t-hitung dengan taraf signifikansi α = 5%. Kaidah pengambilan keputusan adalah:

Tabel. 4.9 Uji t Coefficientsa Model Unstandardiz ed Coefficients Standar dized Coeffici ents T Sig. Collinearity Statistics B Std. Error Beta Toler ance VIF 1 (Constant) 1.431 .528 2.712 .008 DER .886 .395 .230 2.244 .027 .994 1.006 DPR 1.921 1.003 .197 1.914 .059 .994 1.006 a. Dependent Variable: PBV

Sumber: Data sekunder olahan spss

Dari hasil uji t pada tabel 4.9 dapat dilihat hasil uji t pengaruh variabel X terhadap variabel Y sebagai berikut:

a) Pengaruh kebijakan utang (X1) terhadap nilai perusahaan (Y). Hasil tabel diatas menunjukkan nilai t hitung sebesar 2.244 pada sig. 0,027 < 0,05 dan nilai koefisien regresi β positif sebesar 0,886. Maka dapat dismpulkan variabel kebijakan utang (DER) berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV).

b) Kebijakan deviden (X2) terhadap nilai perusahaan (Y). Dari olahan data diperoleh t hitung sebesar 1,914 pada sig 0,059 > 0,05, dan nilai

koefisien regresi β positif sebesar 1,921. Maka dapat disimpulkan bahwa variabel kebijakan deviden (DPR) berpengaruh positif dan tidak signifikan terhadap nilai perusahaan (PBV).

5) Uji statistik (F)

Uji F digunakan untuk menguji signifikansi pengaruh seluruh variabel independen secara bersama-sama terhadap variabel dependen. Dasar pengambilan keputusannya adalah dengan melihat hasil uji Anova atau F test, jika koefisien t (β1) < taraf signifikansi yang ditetapkan (α =

5%), maka model regresi bisa dipakai untuk memprediksi variabel dependen, artinya semua variabel dapat dan layak digunakan menjadi variabel penjelas. Tabel. 4.10 Hasil Uji F ANOVAa Model Sum of Squares Df Mean Square F Sig. 1 Regression 33.970 2 16.985 4.704 .012b Residual 310.521 86 3.611 Total 344.491 88 a. Dependent Variable: PBV

b. Predictors: (Constant), DPR, DER Sumber: Data sekunder olahan spss

Dari hasil perhitungan analisis regresi pada tabel 4.7 dapat diketahui bahwa nilai uji F adalah sebesar 4,704 dengan nilai signifikan lebih kecil yaitu 0,012 < 0,05. Pada tingkat keyakinan 95%, α = 5 % dimana Ho akan ditolak bila sig < 0,05 atau terdapat pengaruh, maka H3 ditolak dan Ho

diterima. Artinya, hal ini menunjukkan bahwa variabel kebijakan utang (DER) dan kebijakan deviden (DPR) secara bersamaan berpengaruh positif signifikan terhadap nilai perusahaan, sehingga variabel yang diajukan sudah layak dan benar.

6) Uji koefisien determinasi (R2)

Uji koefisien determinasi digunakan untuk menunjukkan seberapa jauh kemampuan model regresi dalam menerangkan variasi variabel dependen. Dimana (R2) adalah 0 dan 1. Nilai (R2) kecil mendekati 0 berati kemampuan variabel independen dalam menjelaskan variasi dependen terbatas. Sedangkan nilai (R2) mendekati 1 berarti menunjukkan peran variabel independen terhadap variabel dependen semakin besar.

Tabel. 4.11 Hasil Uji (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .314a .099 .078 1.90019 .583

a. Predictors: (Constant), DPR, DER b. Dependent Variable: PBV

Sumber: Data sekunder olahan spss

Hasil uji R2 pada tabel diatas memperlihatkan nilai R Square adalah sebesar 0,099 atau 9,9% yang artinya bahwa pengaruh variabel independen yaitu kebijaan utang (DER) dan kebijakan deviden (DPR) terhadap nilai perusahaan (PBV) sebesar 9,9% sedangkan sisanya 90,1% dipengaruhi oleh faktor lain yang tidak masuk dalam model penelitian.

D. Pembahasan

1. Pengaruh kebijakan utang terhadap nilai perusahaan

Hasil penelitian menunjukkan bahwa besarnya pengaruh kebijakan utang (DER) terhadap nilai perusahaan (PBV) ditunjukkan dengan nilai koefisien regresi sebesar 0,886. Dengan koefisien regresi β bernilai positif, dan sesuai dengan teori yang dinyatakan. Artinya, jika kebijakan utang naik sebesar 1% maka nilai perusahaan akan naik sebesar 0,886. Variabel kebijakan utang menunjukkan bahwa nilai thitung > ttabel yaitu sebesar 2,244

> 1,66256. Dengan nilai signifikan 0,027 < 0,05. Hal ini menunjukkan bahwa variabel kebijakan utang (DER) berpengaruh signifikan terhadap nilai perusahaan. Sehingga kesimpulanya Ho ditolak dan H1 dapat diterima dan dapat digunakan dalam penelitian ini untuk menjelaskan nilai perusahaan Manufaktur Syariah Di BEI.

Hal ini sesuai dengan teori pengaruh kebijakan utang terhadap nilai perusahaan dimana penggunaan sumber dana berupa utang dapat menaikkan nilai perusahaan yang ditunjukkan dengan naiknya harga saham. Tingginya nilai perusahaan inilah yang menjadi tujuan pemilik perusahaan atau emiten. Karena nilai saham tinggi menunjukkan kemakmuran para pemegang saham. Namun pada saat perusahaan mempunyai utang dengan jumlah yang besar menunjukkan bahwa penggunaan modal lebih banyak di biayai dari eksternal sehingga ketergantungan terhadap kreditur akan meningkat, sehingga apabila perusahaan memperoleh laba usaha, maka akan digunakan untuk melunasi

utang dan pada akhirnya laba dibagikan kepada pemgang saham akan sedikit sehingga dapat menurunkan nilai perusahaan.

Hasil penelitian ini diperkuat teori pendanaan. Teori sinyal (Signaling Theory), menyatakan perusahaan yang mampu mengahasilkan laba cenderung meningkatkan jumlah utangnya, karena tambahan pembayaran bunga akan diimbangi dengan laba sebelum pajak. Menurut Irham Fahmi di dalam bukunnya utang yang terus tumbuh tanpa pengendalian hanya akan menimbulkan penurunan nilai perusahaan. Pada saat kebijakan utang di tempuh maka posisi awal dianggap efektif mampu menaikkan nilai perusahaan. namun pada saat utang terus ditambah dan perusahaan terjebak pada kondisi extreme leverage maka nilai ini akan menimbulkan dampak lain pada menurunya nilai perusahaan.1

Penelitian ini sejalan dengan penelitian Ni Luh Devianasari dan Ni Putu Santi Suryantini (2015), kebijakan utang yang diukur dengan debt to equity ratio berpengaruh positif signifikan terhadap nilai perusahaan. Dengan menyatakan bahwa keputusan struktul modal yang efektif dapat merendahkan biaya modal yang dikeluarkan perusahaan. keuntungan perusahaan menggunakkan utang yaitu bunga yang dibayarkan dapat dipotong untuk tujuan pajak, sehingga menurunkan biaya efektif dari utang.2

1

Irham Fahmi. Pengantar Manajemen Keuangan Teori dan Soal Jawab, Bandung: Alfabeta, 2014, h.175-176

2 Jurnal, Ni Luh Devianasari, Ni Putu Santi Suryantini, Pengaruh Price Earning Ratio,

Debt To Equity, Dan Deviden Payout Ratio Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, Vol. 4, No. 11, 2015.

2. Pengaruh kebijakan deviden terhadap nilai perusahaan

Berdasarkan hasil regresi menunjukkan bahwa besarnya pengaruh kebijakan deviden terhadap nilai perusahaan ditunjukkan koefisien regresi yaitu sebesar 1,921 Dengan nilai koefisien β positif. Nilai koefisien regresi positif artinya, setiap kenaikan 1% kebijakan deviden maka akan menaikkan nilai perusahaan sebesar 1,921. Variabel kebijakan deviden menunjukkan nilai thitung < ttabel yaitu sebesar 1,914 < 1,66256 dengan

koefisien signifikan yaitu sebesar 0,100. Dimana 0,100 > 0,05. Besarnya signifikan dari taraf yang ditentukan menunjukkan bahwa Variabel kebijakan deviden berpengaruh tidak signifikan terhadap nilai perusahaan. Sehingga kesimpulanya Ho diterima dan H1 ditolak. Sehingga hipotesis ini tidak dapat diterima dan diuji kebenarannya dalam menjelaskan Perusahaan Manufaktur Syariah di BEI.

Pembayaran deviden yang semakin besar menunjukkan bahwa perusahaan mempunyai hasil kinerja yang baik dan investor beranggapan bahwa perusahaan dianggap memiliki keuntungan yang dapat menaikkan nilai perusahaan yang ditunjukkan naiknya harga saham. Kebijakan deviden yang baik ialah adanya pembagian deviden yang stabil baik deviden pada saat ini atau di masa yang akan datang, tentunya hal ini akan menaikkan nilai perusahaan. Sedangkan kenaikan nilai perusahaan merupakan tujuan perusahaan atau emiten dan bukan tujuan meningkatkan kekayaan para pemegang saham.

Hasil penelitian ini didukung oleh teori menurut Modigliani dan Miller menyatakan bahwa kenaikan deviden ini oleh investor dilihat sebagai tanda atau signal bahwa prospek perusahaan di masa datang lebih baik, sehingga Dibagikan atau tidaknya jumlah deviden tidak mempengaruhi kekayaan para pemegang saham. 3

Hal ini di dukung hasil penelitian oleh Sri Sofyaningsih dan Pancawati Hardiningsih (2011), dengan hasil penelitian kebijakan deviden berpengaruh positif dan tidak signifikan dengan ditunjukkan nilai koefisien regresi sebesar 0,001 dan nilai signifikan sebesar 0,953 (p>0,05). Artinya, tinggi rendahnya deviden yang dibagikan kepada pemegang saham, tidak berkaitan dengan tinggi rendahnya nilai perusahaan. dengan hasil teori bird on hand theory yang menyatakan bahwa pembayaran deviden yang dilakukan saat ini adalah lebih baik dari pada capital again

di masa mendatang. 4

3. Pengaruh kebijakan utang dan kebijakan deviden (DPR) terhadap nilai perusahaan (PBV)

Hasil penelitian ini menunjukkan bahwa secara silmutan terdapat pengaruh kebijakan utang dan kebijakan deviden terhadap nilai perusahaan Manufaktur Syariah Di Bursa Efek Indonesia yaitu nilai signifikan sebesar 0,012 koefisien regresi menunjukka nilai signifikan lebih kecil dari

3 Kamaruddin Ahmad, Dasar-dasar Manajemen Investasi Dan Portofolio, Jakarta: Rineka Cipta,2004, h.191

4

Jurnal, Sri Sofyaningsih, Pancawati Hardiningsih (2011), Struktur Kepemilikan, Kebijakan Deviden, Kebijakan Hutang Dan Nilai Perusahaan Ownership Structure, Devidend Policy Anda Debt Policy And Firm Value, Vol.3, No. 1.

besarnya nilai taraf yang ditentukan yaitu 0,05 sehingga H3 diterima, atau terdapat pengaruh antara kebijakan utang dan kebijakan deviden terhadap nilai perusahaan secara bersama-sama.

Besarnya pengaruh tersebut dapat dilihat dari nilai R square sebesar 0,096. Besarnya nilai R2 menunjukkan bahwa besarnya pengaruh silmutan kebijakan utang dan kebijakan deviden terhadap nilai perusahaan adalah 9,9% sedangkan 90,1% dipengaruhi oleh faktor lain diluar variabel penelitian ini.