Laporan Akhir V-1

BAB V

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya merupakan tanggung jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/Kota terus didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat. Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal dalam mendanai pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di daerah.

Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada dasarnya bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya,

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Laporan Akhir V-2 1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

Laporan Akhir V-3 5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5; c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerja sama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung. c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Pengeluaran.

Laporan Akhir V-4 a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan: jumlah masyarakat berpenghasilan rendah; tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis: kerawanan sanitasi; cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidang Cipta Karya meliputi:

Laporan Akhir V-5 2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

PROFIL APBD KABUPATEN KEPAHIANG

Bagian ini menggambarkan struktur APBD Kabupaten/Kota selama 3-5 tahun terakhir dengan sumber data berasal dari dokumen Realiasasi APBD dalam 5 tahun terakhir. Komponen yang dianalisis berdasarkan format Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

Laporan Akhir V-6 Tabel 5.1

Perkembangan Pendapatan Daerah dalam 5 Tahun Terakhir

Sumber: Dinas Pengelolaan Keuangan dan Aset Daerah (Data diolah)

No. Jenis Pendapatan Daerah Pendapatan Tiap Tahun Rerata

2011 2012 2013 2014 2015 Pertumbuhan

A. Pendapatan Asli Daerah 16.161.744.606,00 17.384.371.194,00 13.306.845.000,00 18.078.746.681,00 35.270.023.898,00 28,77 1. Pajak Daerah 2.324.700.000,00 1.704.500.000,00 1.704.500.000,00 3.229.225.487,00 3.440.043.347,00 17,33

2. Retribusi Daerah 6.175.173.412,00 1.830.000.000,00 5.760.000.000,00 6.775.000.000,00 2.588.379.000,00 25,05

3. Hasil Pengelolaan Kekayaan Daerah yang

dipisahkan 2.347.676.194,00 2.275.676.194,00 72.000.000,00 2.347.676.194,00 6.330.451.551,00 807,6

4. Lain-lain Pendapatan Asli Daerah yang

sah 5.314.195.000,00 11.574.195.000,00 5.770.345.000,00 5.726.845.000,00 22.911.150.000,00 91,74

B. Dana Perimbangan 321.188.534.612,00 374.376.191.180,00 433.723.170.180,00 515.289.660.100,00 506.603.351.000,00 12,38 1. Dana Bagi Hasil Pajak/Dana Bagi Hasil

Bukan Pajak 22.808.706.612,00 27.027.531.180,00 27.027.531.180,00 26.507.531.180,00 28.700.048.000,00 6,21

2. Dana Alokasi Umum 264.545.028.000,00 317.587.000.000,00 357.903.449.000,00 402.021.565.000,00 415.341.353.000,00 16,91

3. Dana Alokasi Khusus 33.834.800.000,00 29.761.660.000,00 48.792.190.000,00 59.017.010.000,00 62.561.950.000,00 19,72

4. Dana penyesuaian 27.743.553.920,00

C. Lain-lain Pendapatan Daerah yang Sah 81.331.018.498,00 39.036.523.794,00 39.036.523.794,00 14.232.527.870,00 84.290.806.365,00 -25,6 1. Pendapatan Hibah 62.060.592.520,00 27.743.553.920,00 27.743.553.920,00 9.656.000.000,00 -38,82

2. Dana darurat

3. Dana bagi hasil pajak dari provinsi dan

pemda lainnya 9.719.850.978,00 11.292.969.874,00 11.292.969.874,00 11.292.969.874,00 20.284.829.365,00 23,95

4. Dana penyesuaian dan otonomi khusus 9.550.575.000,00 54.349.977.000,00 117,27

5. Bantuan keuangan dari provinsi/pemda

lainnya

6. Pendapatan Lainnya 2.939.557.996,00

Laporan Akhir V-7 Sumber: Dinas Pengelolaan Keuangan dan Asset Daerah Kabupaten Kepahiang

Gambaran seperti kondisi di atas menunjukan persoalan dan tantangan yang dihadapi Kabupaten Kepahiang adalah relatif tingginya tingkat ketergantungan fiskal Kabupaten Kepahiang terhadap transfer dana dari Pusat. Selama tahun 2011 s/d 2015 rata-rata kontribusi Pendapatan Asli Daerah (PAD) terhadap total penerimaan daerah hanya 3,91%. Konsekuensinya, ketergantungan pemerintah daerah terhadap transfer dari pusat sangat tinggi.

Tantangan untuk lima tahun ke depan adalah meningkatkan proporsi PAD terhadap total penerimaan daerah melalui peningkatan realisasi potensi rill PAD. Diperlukan upaya maksimal dan kreatif agar kontribusi PAD terhadap penerimaan daerah meningkat. Untuk itu estimasi pendapatan daerah lima tahun yang akan datang menggunakan analisis pertumbuhan, maka gambarannya dapat dilihat pada Tabel 5.2 berikut ini.

0,00 100.000.000.000,00 200.000.000.000,00 300.000.000.000,00 400.000.000.000,00 500.000.000.000,00 600.000.000.000,00

Pendapatan Asli Daerah Dana Perimbangan Lain-lain Pendapatan Daerah yang Sah

Kondisi Pendapatan Daerah Kabupaten

Kepahiang Tahun 2011-2015

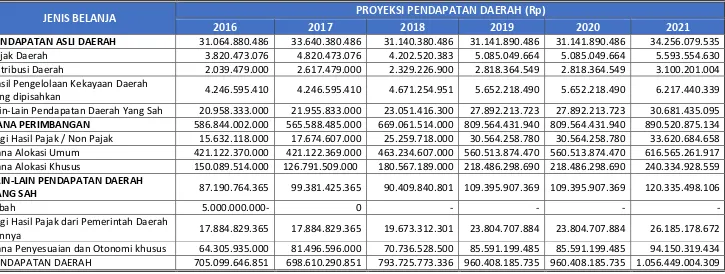

Laporan Akhir V-8 Tabel 5.2 Proyeksi Pendapatan Asli Daerah dalam sampai Tahun 2021

JENIS BELANJA PROYEKSI PENDAPATAN DAERAH (Rp)

2016 2017 2018 2019 2020 2021

PENDAPATAN ASLI DAERAH 31.064.880.486 33.640.380.486 31.140.380.486 31.141.890.486 31.141.890.486 34.256.079.535 Pajak Daerah 3.820.473.076 4.820.473.076 4.202.520.383 5.085.049.664 5.085.049.664 5.593.554.630 Retribusi Daerah 2.039.479.000 2.617.479.000 2.329.226.900 2.818.364.549 2.818.364.549 3.100.201.004 Hasil Pengelolaan Kekayaan Daerah

yang dipisahkan 4.246.595.410 4.246.595.410 4.671.254.951 5.652.218.490 5.652.218.490 6.217.440.339 Lain-Lain Pendapatan Daerah Yang Sah 20.958.333.000 21.955.833.000 23.051.416.300 27.892.213.723 27.892.213.723 30.681.435.095

DANA PERIMBANGAN 586.844.002.000 565.588.485.000 669.061.514.000 809.564.431.940 809.564.431.940 890.520.875.134 Bagi Hasil Pajak / Non Pajak 15.632.118.000 17.674.607.000 25.259.718.000 30.564.258.780 30.564.258.780 33.620.684.658 Dana Alokasi Umum 421.122.370.000 421.122.369.000 463.234.607.000 560.513.874.470 560.513.874.470 616.565.261.917 Dana Alokasi Khusus 150.089.514.000 126.791.509.000 180.567.189.000 218.486.298.690 218.486.298.690 240.334.928.559

LAIN-LAIN PENDAPATAN DAERAH

YANG SAH 87.190.764.365 99.381.425.365 90.409.840.801 109.395.907.369 109.395.907.369 120.335.498.106

Hibah 5.000.000.000- 0 - - - -

Bagi Hasil Pajak dari Pemerintah Daerah

lainnya 17.884.829.365 17.884.829.365 19.673.312.301 23.804.707.884 23.804.707.884 26.185.178.672 Dana Penyesuaian dan Otonomi khusus 64.305.935.000 81.496.596.000 70.736.528.500 85.591.199.485 85.591.199.485 94.150.319.434 PENDAPATAN DAERAH 705.099.646.851 698.610.290.851 793.725.773.336 960.408.185.735 960.408.185.735 1.056.449.004.309

Laporan Akhir V-9 b. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

Kondisi Belanja Derah Kabupaten Kepahiang selama periode 2011-2015 mengalami trend peningkatan, baik dari sisi Belanja Tidak Langsung (BTL) maupun Belanja Langsung (BL) dengan rata-rata pertumbuhan Belanja Daerah sekitar 13,86 % setiap tahunnya. Ditinjau dari komposisi penggunaannya, komponen Belanja Langsung merupakan komponen yang cukup besar menyerap Belanja Daerah yakni sekitar 52,19% dari Belanja Daerah dan Belanja Tidak Langsung menyerap 47,81% dari Belanja Daerah. Untuk lebih jelasnya dapat dilihat pada Tabel 5.3.

Pelimpahan wewenang oleh pusat ke daerah menimbulkan konsekuensi langsung terhadap peningkatan besaran pengeluaran pemerintah daerah. Persoalan mendasar yang dihadapi oleh setiap daerah adalah pelimpahan wewenang di sisi pengeluaran kurang proporsional dengan pelimpahan wewenang di sisi penerimaan. Akibatnya, hampir setiap daerah kabupaten dan kota menghadapi fiscal gap yang cukup signifikan. Dampak nyata yang sangat di rasakan oleh setiap daerah adalah relatif besarnya porsi pengeluaran daerah untuk aktivitas rutin daerah (belanja rutin).

Untuk 5 tahun ke depan harus diupayakan secara maksimal peningkatan belanja pembangunan. Oleh karena itu arah pengelolaan belanja daerah Kabupaten Kepahiang untuk 5 tahun ke depan harus lebih difokuskan kepada:

(a) Peningkatan porsi belanja pembangunan daerah tanpa mengorbankan porsi belanja rutin yang berkaitan pelaksanaan fungsi pelayanan;

(b) Mengkoordinir seluruh dinas/instansi dalam pengelolaan dan pengalokasian kucuran dana dari pusat dalam bentuk dana dekonsentrasi, hibah, perbantuan, dan lain-lain

(c) Memaksimalkan peran dunia usaha dalam bentuk investasi dan lain-lain.

Laporan Akhir V-10 Tabel 5.3 Kondisi Belanja Daerah Kabupaten Kepahiang Tahun 2011-2015

Jenis Belanja Daerah 2011 2012 2013 2014 2015

Rerata

Pertumbuhan (%)

A. Belanja Tidak Langsung 195,428,965,938 225,113,074,139 247,535,036,552 283,397,850,810 325,393,983,637 13.61

1. Belanja Pegawai 175,240,207,938 203,445,814,139 235,708,036,552 240,981,403,110 270,117,008,557 11.57

2. Belanja Bunga 300,000,000 300,000,000 0

3. Belanja Subsidi 0

4. Belanja Hibah 6,745,814,000 3,540,000,000 3,540,000,000 2,740,000,000 14,344,875,000 70.92

5. Belanja Bantuan Sosial 1,500,000,000 4,487,000,000 4,487,000,000 3,280,000,000 2,420,385,000 36.51

6. Belanja Bagi Hasil Kepada Pemerintah Desa

7. Belanja Bantuan Keuangan Kepada

Pemerintahan 11,422,944,000 11,340,260,000 1,500,000,000 34,803,185,000 36,511,715,080 0.53

8. Belanja Tidak Terduga 520,000,000 2,000,000,000 2,000,000,000 1,593,262,701 2,000,000,000 72.45

B. Belanja Langsung 230,457,815,292 191,714,947,732 302,948,561,881 311,531,889,883 373,355,248,186 15.97

1. Belanja Pegawai 20,275,042,450 17,997,767,892 23,587,055,492 30,229,301,365 36,816,200,727 17.44

2. Belanja Barang dan Jasa 74,739,063,733 67,414,528,575 88,544,406,381 108,813,668,058 152,245,541,002 21.09

3. Belanja Modal 135,443,709,109 106,302,651,265 190,817,100,008 172,488,920,460 184,293,506,457 13.81

BELANJA DAERAH 425,886,781,230 416,828,021,871 550,483,598,433 594,929,740,693 698,749,231,823 13.86

Laporan Akhir V-11 Tabel 5.4 Proyeksi Belanja Daerah Kabupaten Kepahiang Tahun 2011-2015

U R A I A N REALISASI PADA TAHUN ANGGARAN (Rp)

2016 2017 2018 2019 2020 2021

BELANJA TIDAK LANGSUNG 325.397.555.945 357.937.311.539 393.731.042.692 433.104.146.961 476.414.561.657 524.056.017.823

Belanja Pegawai 281.232.564.472 280.921.304.833 331.834.127.846 365.017.540.630 401.519.294.693 441.671.224.162

Belanja Bunga 0 50.000.000.000 0 0 0 0

Belanja Hibah 4.357.000.000 2.980.600.500 11.192.469.750 12.311.716.725 13.542.888.397 14.897.177.237

Belanja Bantuan Sosial 0 600.000.000 5.181.296.835 5.699.426.518 6.269.369.170 6.896.306.087

Belanja Bagi Hasil kepada

Propinsi/Kabupaten/Kota dan Pemdes 99.959.606.780 117.150.267.780 0 0 0 0

Belanja Bantuan Keuangan kepada

Provinsi/Kabupaten/Kota dan Pemdes 39.612.886.588 43.574.175.246 47.931.592.771 52.724.752.048 57.997.227.253 63.796.949.978

Belanja Tidak Terduga 400.000.000 2.000.000.000 2.662.000.000 2.928.200.000 3.221.020.000 3.543.122.000

BELANJA LANGSUNG 410.639.816.264 451.703.797.890 496.874.177.679 546.561.595.446 601.217.754.990 661.339.530.489

Belanja Pegawai 35.926.886.382 43.999.142.947 48.399.057.242 53.238.962.966 58.562.859.263 64.419.145.189

Belanja Barang dan Jasa 138.794.078.861 175.851.665.053 193.436.831.558 212.780.514.713 234.058.566.184 257.464.411.802

Belanja Modal 165.588.172.802 231.852.989.889 255.038.288.877 280.542.117.764 308.596.329.540 339.455.962.494

Laporan Akhir V-12 c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Pengeluaran.

Pembiayaan merupakan transaksi keuangan yang dimaksudkan untuk menutup selisih antara pendapatan dan belanja daerah. Adapun pembiayaan tersebut bersumber dari sisa perhitungan anggaran sebelumnya (SILPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman dan penerimaan piutang daerah. APBD Kabupaten Kepahiang setiap tahun mengalami defisit anggaran namun dapat ditutup dengan pembiayaan netto, pertumbuhannya rata-rata per tahun selama kurun waktu lima tahun (2011-2015) mengalami penurunan sebesar 2,67%. Lebih lanjut pada Tabel 5.5 berikut ditampilkan kondisi Pembiayaan Daerah Kabupaten Kepahiang dari Tahun 2011-2015.

Laporan Akhir V-13 Tabel 5.5

Kondisi Pembiayaan Daerah Kabupaten Kepahiang Tahun 2011-2015

Sumber: Dinas Pengelolaan Keuangan dan Aset Daerah (Data diolah)

Jenis Pembiayaan Daerah 2011 2012 2013 2014 2015 Rerata

Pertumbuhan

A. Penerimaan Pembiayaan 19,746,963,514 29,545,872,753 26,862,240,963 66,323,806,042 77,585,050,560 26,29

1. Sisa Lebih Perhitungan Anggaran Tahun Anggaran

Sebelumnya SILPA 19,746,963,514 22,045,872,753 17,014,564,769 66,323,806,042 77,585,050,560 73,9

2. Pencairan

3. Hasil Penjualan Kekayaan Daerah Yang dipisahkan

4. Penerimaan Pinjaman Daerah 7,500,000,000 7,500,000,000

5. Penerimaan Kembali Pemberian Pinjaman 2,347,676,194

6. Penerimaan Piutang Daerah

B. Pengeluaran Pembiayaan 12,541,480,000 11,060,306,000 11,060,306,000 18,995,000,000 5,000,000,000 -89,3

1. Pembentukan Dana Cadangan

2. Penyertaan Modal (Investasi) Daerah 200,000,000 8,500,000,000 6,000,000,000 13,695,000,000 5,000,000,000 1,046

3. Pembayaran Pokok Utang 12,341,480,000 2,500,306,000 5,000,000,000 5,300,000,000 6,56

4. Pengembalian Sisa Dana ke Pusat 60,000,000 60,306,000 0,12

5. Pemberian Pinjaman Daerah

6. Penggunaan Sisa Lebih Perhitungan Anggaran

Laporan Akhir V-14 Tabel 5.6

Proyeksi Pembiayaan Daerah Kabupaten Kepahiang Tahun 2016-2021

Jenis Pembiayaan Daerah 2016 2017 2018 2019 2020 2021

A. Penerimaan Pembiayaan 24.158.662.446 12.158.662.446 13.374.528.691 14.711.981.560 16.183.179.716 17.801.497.688

1. Sisa Lebih Perhitungan Anggaran Tahun Anggaran

Sebelumnya SILPA 12.158.662.446 12.158.662.446 13.374.528.691 14.711.981.560 16.183.179.716 17.801.497.688

2. Pencairan

3. Hasil Penjualan Kekayaan Daerah Yang dipisahkan 4. Penerimaan Pinjaman Daerah

5. Penerimaan Kembali Pemberian Pinjaman

6. Penerimaan Piutang Daerah 12.000.000.000

B. Pengeluaran Pembiayaan 3.000.000.000 2.000.000.000 2.200.000.000 2.420.000.000 2.662.000.000 2.928.200.000

1. Pembentukan Dana Cadangan

2. Penyertaan Modal (Investasi) Daerah 3.000.000.000 2.000.000.000 2.200.000.000 2.420.000.000 2.662.000.000 2.928.200.000

3. Pembayaran Pokok Utang 4. Pengembalian Sisa Dana ke Pusat 5. Pemberian Pinjaman Daerah

6. Penggunaan Sisa Lebih Perhitungan Anggaran

PEMBIAYAAN DAERAH 21.158.662.446 10.158.662.446 11.174.528.691 12.291.981.560 13.521.179.716 14.873.297.688

Laporan Akhir V-15

0 10.000.000.000 20.000.000.000 30.000.000.000 40.000.000.000 50.000.000.000 60.000.000.000 70.000.000.000 80.000.000.000

Penerimaan Pembiayaan Pengeluaran Pembiayaan

Kondisi Pembiayaan Daerah

Kabupaten Kepahiang Tahun 2011-2015

2012 2013 2014 2015

0 5.000.000.000 10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000

Penerimaan Pembiayaan Pengeluaran Pembiayaan

Proyeksi Pembiayaan Daerah

Kabupaten Kepahiang Tahun 2016-2021

Laporan Akhir V-16 PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA KABUPATEN KEPAHIANG

Setelah APBD secara umum dibahas, maka perlu dikaji berapa besar investasi pembangunan khusus bidang Cipta Karya di daerah tersebut selama 3-5 tahun terakhir yang bersumber dari APBN, APBD, perusahaan daerah dan masyarakat/swasta.

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBN dalam Lima Tahun

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Data dana yang dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut.

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Laporan Akhir V-17 Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir sehingga bisa dianalisis perkembangannya.

Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD dalam 5 Tahun

Pemerintah Kabupaten/Kota memiliki tugas untuk membangun prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya terhadap total belanja daerah dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah ada.

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana Daerah untuk Urusan Bersama (DDUB) sebagai dana pendamping kegiatan APBN di Kabupaten Kepahiang. DDUB ini menunjukan besaran komitmen pemerintah daerah dalam melakukan pembangunan bidang Cipta Karya.

Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah (profit oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti di sektor air minum, persampahan dan air limbah. Kinerja keuangan dan investasi perusahaan daerah perlu dipahami untuk melihat kemampuan perusahaan daerah dalam meningkatkan cakupan dan kualitas pelayanan secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya.

Laporan Akhir V-18 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari Swasta

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi costrecovery atau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery. Dasar hukum pembiayaan dengan skema KPS adalah Perpres No. 67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur serta PermenPPN No. 3 Tahun 2012 Tentang Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Proyeksi dan Rencana Investasi Bidang Cipta Karya

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan bidang Cipta Karya dalam lima tahun ke depan (sesuai jangka waktu RPI2-JM) maka dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan daerah, dan rencana kerjasama pemerintah dan swasta.

Proyeksi APBD 5 Tahun ke Depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Dari data proyeksi APBD tersebut, dapat dinilai kapasitas keuangan daerah dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah (DSCR).

Net Public Saving

Laporan Akhir V-19 Karya. Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 3-5 tahun ke depan untuk melihat kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta Karya. Adapun rumus perhitungan NPS adalah sebagai berikut:

Net Public Saving = Total Penerimaan Daerah Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) (Belanja Mengikat + Kewajiban Daerah)

Belanja mengikat adalah belanja yang harus dipenuhi/tidak bisa dihindari

oleh Pemerintah Daerah dalam tahun anggaran bersangkutan seperti

belanja pegawai, belanja barang, belanja bunga, belanja subsidi, belanja

bagi hasil serta belanja lain yang mengikat sesuai peraturan yang berlaku.

Kewajiban daerah antara lain pembayaran pokok pinjaman, pembayaran

kegiatan lanjutan, serta kewajiban daerah lain sesuai dengan peraturan

daerah yang berlaku.

Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio/DSCR)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas. Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank, dan Masyarakat (obligasi). Berdasarkan PP No. 30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah wajib memenuhi persyaratan sebagai berikut:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya; b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk

mengembalikan pinjaman yang ditetapkan oleh Pemerintah. c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

d. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah Daerah juga wajib memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari Pemerintah.

Laporan Akhir V-20 Pada bagian ini perlu dihitung DSCR daerah dalam 3-5 tahun terakhir dengan rumus sebagai berikut:

Kabupaten Kepahiang memiliki perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya yaitu PDAM untuk pelayanan air minum. Dalam hal ini, perusahaan daerah tersebut umumnya memiliki rencana dalam lima tahun ke depan dalam bentuk business plan. Berikut kontribusi perusahaan daerah untuk pendanaan pembangunan bidang Cipta Karya dalam lima tahun ke depan sesuai jangka waktu RPI2-JM.

Rencana Kerjasama Pemerintah dan Swasta Bidang CK

Dalam menggali sumber pendanaan dari sektor swasta, Pemerintah Daerah perlu menyusun daftar proyek potensial yang dapat dikerjakan dengan skema kerjasama pemerintah dan swasta di bidang Cipta Karya untuk ditawarkan ke pihak swasta.

ANALISIS KETERPADUAN STRATEGI PENINGKATAN INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Sebagai kesimpulan dari analisis aspek pembiayaan, dilakukan analisis tingkat ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah, serta dunia usaha dan masyarakat. Kemudian, perlu dirumuskan strategi peningkatan investasi pembangunan bidang Cipta Karya dengan mendorong pemanfaatan pendanaan dari berbagai sumber.

Analisis Kemampuan Keuangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPI2-JM bidang Cipta Karya dapat dihitung melalui hasil analisis yang telah dilakukan.

Laporan Akhir V-21 Strategi Peningkatan Investasi Bidang Cipta Karya