Kerangka Strategi Pembiayaan Infrastruktur Bidang Cipta Karya|V- 0

Kerangka Strategi

Pembiayaan Infrastruktur

Kerangka Strategi Pembiayaan Infrastruktur Bidang Cipta Karya|V- 1

5.1. Potensi Pendanaan APBD

Bagian ini berisikan potensi pendanaan pembangunan infrastruktur Bidang Cipta Karya pada APBD Kabupaten Lamongan.

Pendapatan Daerah adalah semua penerimaan uang melalui rekening kas umum daerah yang menambah equitas dana lancar yang merupakan hak pemerintah daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh pemerintah daerah. Pendapatan yang dianggarkan dalam APBD merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

Kebijakan pengelolaan keuangan daerah pada tahun anggaran 2012 menekankan pada upaya menggali potensi dan memobilisasi Pendapatan Asli Daerah (PAD) untuk mendukung kemandirian daerah, disamping itu pemerintah daerah juga berupaya membuat berbagai terobosan guna meningkatkan penerimaan yang berasal dari pemerintah pusat, swasta serta masyarakat.

Bedasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, sumber – sumber pendapatan daerah terdiri dari:

1.Pendapatan asli daerah meliputi :

• Pajak daerah ;

• Retribusi Daerah;

• Hasil pengelolaan kekayaan daerah yang dipisahkan;

• Lain-lain pendapatan asli daerah yang sah. 2.Dana Perimbangan meliputi :

• Dana bagi hasil pajak / bukan pajak;

• Dana Alokasi Umum;

• Dana Alokasi Khusus;

3.Lain – lain pendapatan daerah yang sah, meliputi :

• Hibah;

• Dana Darurat;

• Dana bagi hasil pajak dari provinsi dan pemerintah daerah lainnya;

• Dana penyesuaian dan otonomi khusus;

Kerangka Strategi Pembiayaan Infrastruktur Bidang Cipta Karya|V- 2 Dalam pengelolaan pendapatan daerah upaya yang dilakukan untuk peningkatan penerimaan pendapatan asli daerah dapat ditempuh melalui :

➢ Penyederhanaan sistem dan prosedur administrasi pemungutan pajak dan retribusi daerah;

➢ Low inforcement dalam upaya membangun ketaatan wajib pajak dan retribusi daerah;

➢ Peningkatan pengendalian dan pengawasan atas pemungutan pendapatan asli daerah untuk terciptanya efektifitas dan efisiensi

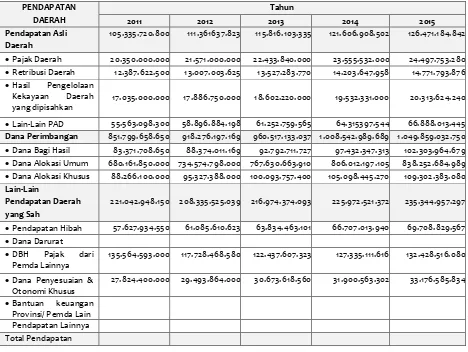

Tabel 5. 1 Perkembangan Pendapatan Daerah dalam 5 Tahun Terakhir

PENDAPATAN

105.335.720.800 111.361637.823 115.816.103.335 121.606.908.502 126.471.184.842

•Pajak Daerah 20.350.000.000 21.571.000.000 22.433.840.000 23.555.532.000 24.497.753.280

•Retribusi Daerah 12.387.622.500 13.007.003.625 13.527.283.770 14.203.647.958 14.771.793.876

•Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

17.035.000.000 17.886.750.000 18.602.220.000 19.532.331.000 20.313.624.240

•Lain-Lain PAD 55.563.098.300 58.896.884.198 61.252.759.565 64.315397.544 66.888.013.445

Dana Perimbangan 851.799.658.650 918.276.197.169 960.517.133.037 1.008.542.989.689 1.049.859.032.750

•Dana Bagi Hasil 83.371.708.650 88.374.011.169 92.792.711.727 97.432.347.313 102.303.964.679

•Dana Alokasi Umum 680.161.850.000 734.574.798.000 767.630.663.910 806.012.197.105 838.252.684.989

•Dana Alokasi Khusus 88.266.100.000 95.327.388.000 100.093.757.400 105.098.445.270 109.302.383.080

Lain-Lain

Pendapatan Daerah yang Sah

221.042.948.150 208.335.525.039 216.974.374.093 225.972.521.372 235.344.957.297

•Pendapatan Hibah 57.627.934.550 61.085.610.623 63.834.463.101 66.707.013.940 69.708.829.567

•Dana Darurat

•DBH Pajak dari Pemda Lainnya

135.564.593.000 117.728.468.580 122.437.607.323 127.335.111.616 132.428.516.080

•Dana Penyesuaian & Otonomi Khusus

27.824.400.000 29.493.864.000 30.673.618.560 31.900.563.302 33.176.585.834

Kerangka Strategi Pembiayaan Infrastruktur Bidang Cipta Karya|V- 3

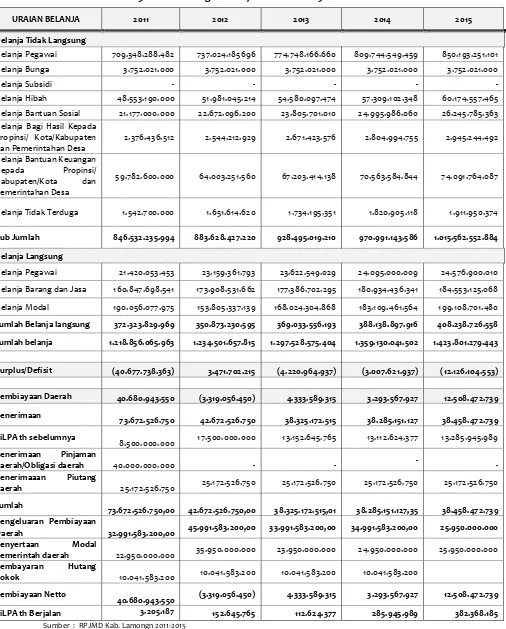

Tabel 5. 2 Perkembangan Belanja Daerah dalam 5 Tahun Terakhir

URAIAN BELANJA 2011 2012 2013 2014 2015

Belanja Tidak Langsung

Belanja Pegawai 709.348.288.482 737.024.185696 774.748.166.660 809.744.549.459 850.193.251.101 Belanja Bunga 3.752.021.000 3.752.021.000 3.752.021.000 3.752.021.000 3.752.021.000

Belanja Subsidi - - - - -

Belanja Hibah 48.553.190.000 51.981.045.214 54.580.097.474 57.309.102.348 60.174.557.465 Belanja Bantuan Sosial 21.177.000.000 22.672.096.200 23.805.701.010 24.995.986.060 26.245.785.363 Belanja Bagi Hasil Kepada

Propinsi/ Kota/Kabupaten dan Pemerintahan Desa

2.376.436.512 2.544.212.929 2.671.423.576 2.804.994.755 2.945.244.492 Belanja Bantuan Keuangan

Kepada Propinsi/ Kabupaten/Kota dan Pemerintahan Desa

59.782.600.000 64.003.251.560 67.203.414.138 70.563.584.844 74.091.764.087

Belanja Tidak Terduga 1.542.700.000 1.651.614.620 1.734.195.351 1.820.905.118 1.911.950.374

Sub Jumlah 846.532.235.994 883.628.427.220 928.495.019.210 970.991.143.586 1.015.562.552.884

Belanja Langsung

Belanja Pegawai 21.420.053.453 23.159.361.793 23.622.549.029 24.095.000.009 24.576.900.010 Belanja Barang dan Jasa 160.847.698.541 173.908.531.662 177.386.702.295 180.934.436.341 184.553.125.068 Belanja Modal 190.056.077.975 153.805.337.139 168.024.304.868 183.109.461.564 199.108.701.480

Jumlah Belanja langsung 372.323.829.969 350.873.230.595 369.033.556.193 388.138.897.916 408.238.726.558

Jumlah belanja 1.218.856.065.963 1.234.501.657.815 1.297.528.575.404 1.359.130.041.502 1.423.801.279.443

Surplus/Defisit (40.677.738.363) 3.471.702.215 (4.220.964.937) (3.007.621.937) (12.126.104.553)

Pembiayaan Daerah 40.680.943.550 (3.319.056.450) 4.333.589.315 3.293.567.927 12.508.472.739

Penerimaan

73.672.526.750 42.672.526.750 38.325.172.515 38.285.151.127 38.458.472.739

SiLPA th sebelumnya

8.500.000.000 17.500.000.000 13.152.645.765 13.112.624.377 13.285.945.989

Penerimaan Pinjaman

25.172.526.750 25.172.526.750 25.172.526.750 25.172.526.750 25.172.526.750

Jumlah

73.672.526.750,00 42.672.526.750,00 38.325.172.515,01 38.285.151.127,35 38.458.472.739 Pengeluaran Pembiayaan

Daerah

32.991.583.200,00 45.991.583.200,00 33.991.583.200,00 34.991.583.200,00 25.950.000.000

Penyertaan Modal

Pemerintah daerah

22.950.000.000 35.950.000.000 23.950.000.000 24.950.000.000 25.950.000.000

Pembayaran Hutang Pokok

10.041.583.200 10.041.583.200 10.041.583.200 10.041.583.200

Pembiayaan Netto

40.680.943.550 (3.319.056.450) 4.333.589.315 3.293.567.927 12.508.472.739 SiLPA th Berjalan 3.205.187 152.645.765 112.624.377 285.945.989 382.368.185

Kerangka Strategi Pembiayaan Infrastruktur Bidang Cipta Karya|V- 4

Tabel 5. 3 Matriks Potensi Pendanaan APBD Kabupaten/Kota/Provinsi

SEKTOR REALISASI PROYEKSI

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 Pengembangan Kawasan

Permukiman

Penataan Bangunan dan

Lingkungan

Pengembangan SPAM

Pengembangan PLP

Total Belanja APBD Bidang

Cipta Karya

Kerangka Strategi Pembiayaan Infrastruktur Bidang Cipta Karya|V- 5

5.2. Potensi Pendanaan APBN

Bagian ini berisikan potensi pendanaan pembangunan infrastruktur Bidang Cipta Karya melalui APBN Direktorat Jenderal Cipta Karya di kabupaten/kota.

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulant kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Data dana yang dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut.

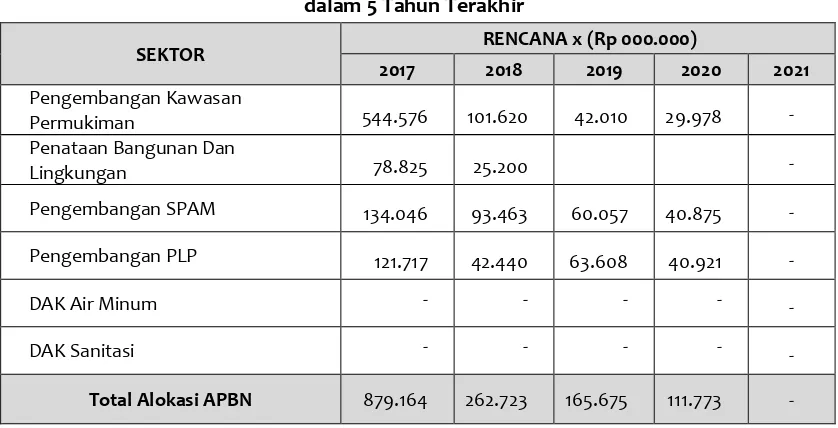

Tabel 5. 4 APBN Cipta Karya di Kabupaten Lamongan dalam 5 Tahun Terakhir

SEKTOR RENCANA x (Rp 000.000) mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Kerangka Strategi Pembiayaan Infrastruktur Bidang Cipta Karya|V- 6 Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir sehingga bisa dianalisis perkembangannya.

5.3. Alternatif Sumber Pendanaan

Bagian ini berisikan potensi alternatif pembiayaan pembangunan infrastruktur Bidang Cipta Karya, di luar APBN dan APBD, antara lain melalui KPS, CSR, dan sebagainya. Untuk kegiatan yang layak secara finansial dapat dibangun dengan skema KPS, sedangkan kegiatan yang tidak layak secara finansial dapat diusulkan kepada swasta sebagai CSR.

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi cost-recovery atau Corporate Social Responsibility (CSR) untuk kegiatan

non-cost recovery. Dasar hukum pembiayaan dengan skema KPS adalah Perpres No. 67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur serta PermenPPN No. 3 Tahun 2012 Tentang Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Tabel 5. 5 Matriks Potensi Alternatif Pembiayaan Pembangunan Infrastruktur Bidang Cipta Karya melalui KPS

NAMA KEGIATAN DESKRIPSI

Kerangka Strategi Pembiayaan Infrastruktur Bidang Cipta Karya|V- 7

5.4. Strategi Peningkatan Investasi Bidang Cipta Karya

Satgas RPIJM daerah perlu merumuskan strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya, yang meliputi:

i. peningkatan DDUB oleh kabupaten/kota dan provinsi;

ii. Peningkatan Penerimaan Daerah dan Efisiensi Pengunaan Anggaran;

iii. Peningkatan Kinerja keuangan perusahaan daerah;

iv. Peningkatan peran masyarakat dan dunia usaha dalam pembiayaan

pembangunan bidang Cipta Karya;

v. Pendanaan untuk operasi, pemeliharaan dan rehabiltasi infrastruktur

permukiman yang sudah ada;